Größe und Marktanteil des brasilianischen Marktes für Landmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

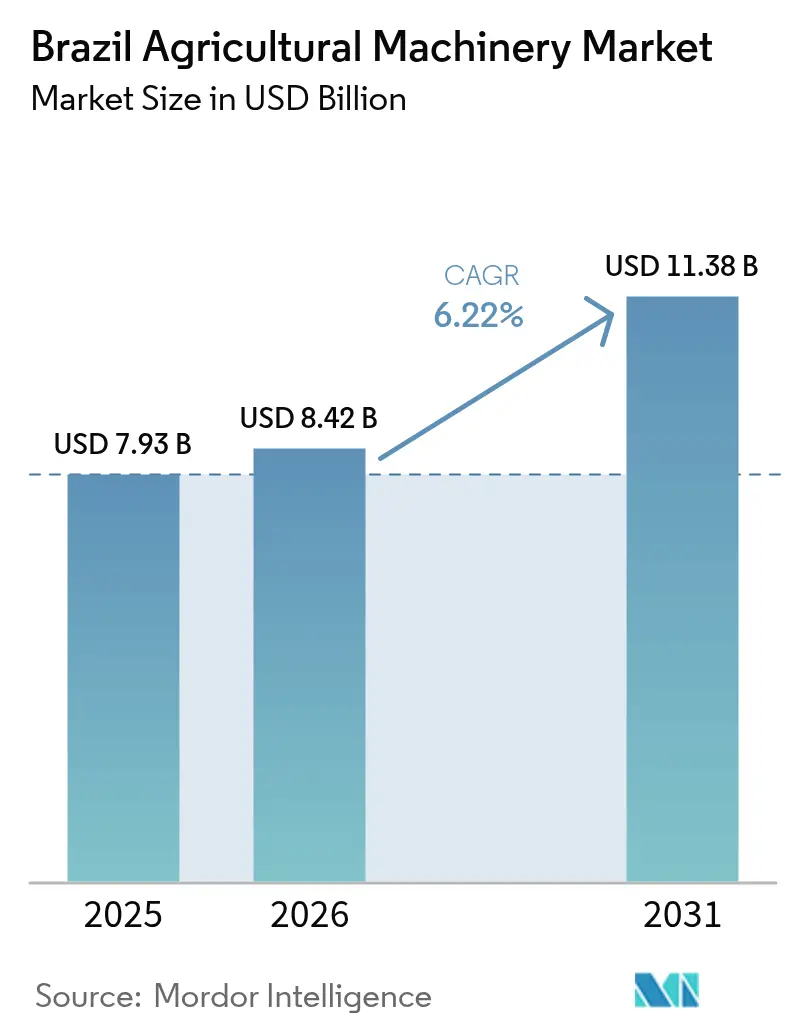

| Marktgröße im Basisjahr (2025) | 7.93 Milliarden US-Dollar |

| Marktgröße (2026) | 8.42 Milliarden US-Dollar |

| Marktgröße (2031) | 11.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Landmaschinen von Mordor Intelligence

Die Größe des brasilianischen Marktes für Landmaschinen wird voraussichtlich von USD 7,93 Milliarden im Jahr 2025 auf USD 8,42 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,22 % über den Zeitraum 2026–2031 USD 11,38 Milliarden erreichen. Die anhaltende Ausweitung großflächiger Sojabohnen-, Mais- und Zuckerrohrfarmen, ein breiterer Zugang zu subventionierten Krediten und die rasche Verbreitung von Präzisionslandwirtschaftswerkzeugen sind die Kernantriebskräfte, die den brasilianischen Markt für Landmaschinen vorantreiben. Die Nachfrage bleibt auch in einem Hochzinsumfeld robust, da staatliche Programme kostengünstige Mittel für Maschinenaufrüstungen bereitstellen und OEM-Servicepakete (Pakete von Originalgeräteherstellern) die Betriebskosten durch vorausschauende Wartung senken. Die Betriebskonsolidierung im Zentrum-Westen unterstützt stetige Ersatzzyklen für Traktoren und Mähdrescher, während Grenzregionen wie Matopiba (eine Region, die aus Teilen der Bundesstaaten Tocantins, Maranhão, Piauí und Bahia besteht) Erstkäufe von Bewässerungs- und Sprühsystemen ankurbeln. Gleichzeitig erweitern Anreize für CO₂-Gutschriften und Nachhaltigkeitsvorgaben die adressierbare Basis für kraftstoffeffiziente Modelle, die Emissionen senken und zusätzliche Einkommensströme für Landwirte erschließen.

Wichtigste Erkenntnisse des Berichts

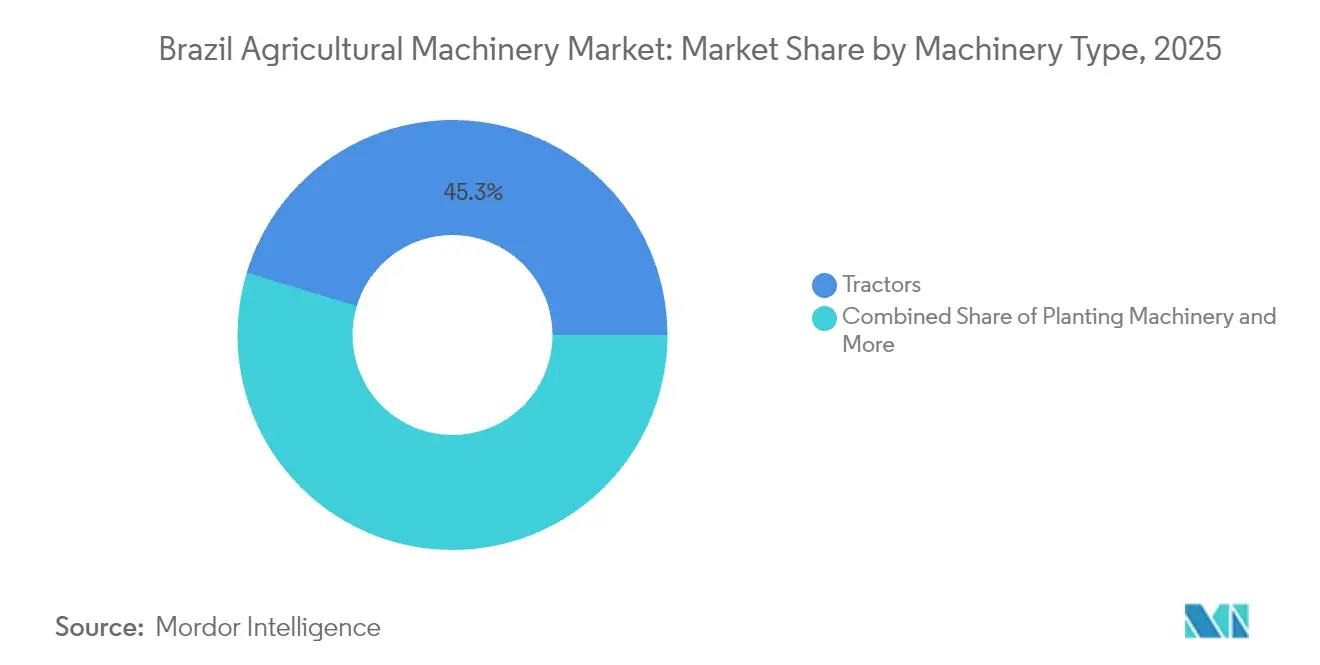

- Nach Maschinentyp entfielen im Jahr 2025 45,32 % des Marktanteils des brasilianischen Marktes für Landmaschinen auf Traktoren, während Heu- und Futtermaschinen bis 2031 voraussichtlich mit einem CAGR von 5,82 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für Landmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mandate zur mechanisierten Ernte | +1.2% | São Paulo, Minas Gerais, Goiás | Mittelfristig (2–4 Jahre) |

| Digitale Agrarkredite aus staatlichen Programmen | +0.9% | National, Schwerpunkt Zentrum-Westen | Kurzfristig (≤2 Jahre) |

| Ausweitung der Finanzierung von Kreisberegnungsanlagen durch Banken | +0.8% | Mato Grosso, Goiás, Bahia | Mittelfristig (2–4 Jahre) |

| OEM-Telematik als Dienstleistungspakete | +0.7% | National, zunächst große Betriebe | Langfristig (≥4 Jahre) |

| CO₂-Gutschriftprämien für Traktoren | +0.5% | Amazonasbecken, Cerrado-Randgebiet | Langfristig (≥4 Jahre) |

| Satellitengestützte Agrar-IoT-Expansion in Grenzökosystemen | +0.6% | MATOPIBA, Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Agrarkredite aus staatlichen Programmen

Der Plano Safra 2025/26 stellte BRL 516,2 Milliarden (USD 93,9 Milliarden) an ländlichen Krediten bereit, mit Zinssätzen von 2,5 % für Maschinen bis BRL 100.000 (USD 18.200) und 5 % bis BRL 250.000 (USD 45.500). Eingebettete Fintech-Prozesse beschleunigen die Kreditgenehmigung und ermöglichen es mittelgroßen Landwirten, von Barkäufen auf strukturierte Finanzierungen umzusteigen. BNDES (Die Brasilianische Entwicklungsbank für Wirtschaft und Soziales) stellte zusätzlich BRL 70 Milliarden (USD 12,8 Milliarden) ausschließlich für technologiegestützte Gerätepakete bereit und verknüpfte die Finanzierung mit Leistungskennzahlen der Präzisionslandwirtschaft.[1]Banco Nacional de Desenvolvimento Econômico e Social, "Plano Safra 2025/26 Kreditlinien," bndes.gov.br Neu ausgestellte digitale Getreidescheine (CPRs) werden nun als Sicherheiten akzeptiert, was den Kreditzugang für Pächter erweitert.

Ausweitung der Finanzierung von Kreisberegnungsanlagen durch Banken

Die Anzahl der Kreisberegnungsanlagen in Mato Grosso stieg innerhalb eines Jahres um 226 %, da Kreditgeber die Amortisationsdauer auf acht Erntezyklen verlängerten. Die Smart-Pivot-Versuche von Lindsay Corporation bestätigten Ertragssteigerungen von 15 % und Wassereinsparungen von 27 %, was die Renditen validiert, die diesen Kreditprodukten zugrunde liegen.[2]Lindsay Corporation, "Smart Pivot Leistung in Brasilien," lindsay.com Versicherer bündeln nun Niederschlagsindexdeckungen mit Bewässerungskrediten und reduzieren so das mit Dürre verbundene Ausfallrisiko. Gerätehändler reagieren darauf, indem sie modulare Spannweiten bevorraten, die erweitert werden können, wenn Landwirte refinanzieren.

OEM-Telematik als Dienstleistungspakete

Deere & Company's SpaceX-Satellitenverbindung ermöglicht es Maschinen, Diagnosedaten aus Grenzfeldern zu übertragen, und AGCOs PTx-Trimble-Plattform überträgt Software-Updates aus der Ferne. Die Abonnementpreisgestaltung wandelt Kapitalausgaben in planbare Betriebskosten um und schützt Landwirte vor Rohstoffschwankungen. Vorausschauende Wartung hat ungeplante Ausfallzeiten bei frühen Anwenderflotten um 18 % reduziert und validiert damit das Pay-as-you-go-Modell. Deere & Company hat dem gleichen Paket kürzlich agronomische Verschreibungsdienste hinzugefügt und die Telematik so in eine vollständige Entscheidungsunterstützungsplattform verwandelt.

CO₂-Gutschriftprämien für Traktoren

Das Gesetz 15.042 ermöglicht es Betrieben, Aufrüstungen auf kraftstoffeffiziente Traktoren zu monetarisieren, und Petrobras verpflichtete sich zu BRL 450 Millionen (USD 81,8 Millionen) für waldgebundene Ausgleichsmaßnahmen. Tier-4-Endmotoren, die durch bordeigene Telematik dokumentiert werden, qualifizieren sich für verkäufliche Gutschriften mit einem Durchschnittswert von USD 7 pro Tonne. Das Nationale Programm für Grüne Mobilität stapelt Kaufrabatte darüber hinaus, wodurch sich die Amortisationszeit auf unter vier Saisons verkürzt. Große Getreideproduzenten berücksichtigen nun die prognostizierten CO₂-Einnahmen in den TCO-Berechnungen (Gesamtbetriebskosten) für Maschinen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Finanzierungskosten bei Selic-Volatilität | -1.8% | National, am stärksten im Nordosten und Süden | Kurzfristig (≤2 Jahre) |

| Rückgang der Getreidepreise dämpft Investitionsausgaben | -1.1% | Zentrum-Westen, Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten über Datensouveränität bei Betriebsanalysen | -0.4% | National, große Unternehmen | Langfristig (≥4 Jahre) |

| Begrenzte Kapitalrendite kleiner Betriebe bei der Automatisierung | -0.7% | Nordosten, Familienbetriebe | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Finanzierungskosten bei Selic-Volatilität

Der Selic-Zinssatz stieg Anfang 2025 von 10,5 % auf 13,25 %, was kommerzielle Gerätekredite auf über 20 % trieb. Bankdaten zeigen einen Rückgang der nicht subventionierten Anträge um 30 %, wobei mittelgroße Landwirte den Austausch von Mähdreschern verzögern. Währungsschwankungen erhöhen die Kosten für importierte Teile und schwächen die Kaufkraft weiter. Einige OEMs bieten nun werkseitig unterstützte Zinssatzsenkungen an, um die Volumina aufrechtzuerhalten.

Rechtsstreitigkeiten über Datensouveränität bei Betriebsanalysen

Gerichtliche Anfechtungen grenzüberschreitender Datenflüsse erhöhen die Compliance-Kosten für Cloud-Telematik. OEMs müssen in lokale Server und rechtliche Prüfungen investieren, was die Abonnementgebühren um bis zu 8 % erhöht. Große Landwirte zögern, Betriebsdaten mit ausländischen Plattformen zu teilen, bis die Regeln stabil sind.[3] Brasilianische Regierung, "Datensouveränität und LGPD-Compliance in der Landwirtschaft," gov.br Branchenverbände setzen sich nun für einen sektorspezifischen Datenrahmen ein, um die Akzeptanz zu fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz von Traktoren und Aufschwung bei Futtermaschinen

Traktoren machten im Jahr 2025 45,32 % des Marktanteils des brasilianischen Marktes für Landmaschinen aus und unterstreichen damit ihre Position als primäre Antriebsquelle in Getreide-, Zuckerrohr- und gemischten Landwirtschaftsbetrieben. Ihre breite Einsatzfähigkeit macht sie zum Anker der Flottenaufrüstungszyklen, und die stetige Ersatznachfrage im Zentrum-Westen hält dieses Segment zum größten Beitrag zur Größe des brasilianischen Marktes für Landmaschinen. Ernte- und Sprühgeräte folgen wertmäßig, da Landwirte Mähdrescher und selbstfahrende Sprühgeräte mit Präzisionsführung kombinieren, um Erträge zu schützen und Betriebsmittelverschwendung zu reduzieren. Bewässerungssysteme verzeichnen in Grenzregionen zweistellige Wertzuwächse, doch ihr absoluter Anteil bleibt geringer, da hohe Anfangskosten die erstmalige Einführung außerhalb von Mato Grosso und Goiás begrenzen.

Heu- und Futtermaschinen sind die am schnellsten wachsende Kategorie und entwickeln sich bis 2031 mit einem CAGR von 5,82 %, da integrierte Ackerbau-Viehzucht-Systeme im Cerrado und Süden zunehmen. Das Wachstum bei Pflanz- und Bodenbearbeitungsgeräten bleibt an konservierende Bodenbearbeitungspraktiken geknüpft, die leichtere, rückstandsfreundliche Geräte anstelle von Tiefwendewerkzeugen erfordern. Die Nachfrage nach Pflanz-, Ernte- und Sprühmaschinen profitiert auch von gebündelter Telematik, die Kapitalinvestitionen in datengesteuerte Produktivitätsgewinne umwandelt. Zusammen verstärken diese Trends ein ausgewogenes Expansionsmuster, bei dem Traktoren die Skalenführerschaft behalten, während Heu- und Futtermaschinen den Wachstumsvorsprung innerhalb des brasilianischen Marktes für Landmaschinen gewinnen.

Geografische Analyse

Die Geräteanfrage konzentriert sich im Zentrum-Westen, wo allein Mato Grosso mehr als ein Drittel des Wertes des brasilianischen Marktes für Landmaschinen ausmacht. Megabetriebe mit durchschnittlich 3.400 Hektar generieren ausreichend Cashflow für aufeinanderfolgende Aufrüstungen auf Hochleistungstraktoren, GPS-Mähdrescher und variabel dosierte Kreisberegnungsanlagen. Logistikkorridore zu Exporthäfen haben sich verbessert und helfen Händlern, Ersatzteilbestände und Außendienste über weite Entfernungen zu verwalten. Die Finanzierungsdurchdringung ist hier am tiefsten, da Bilanzen strukturierte Schulden aufnehmen können, was einen positiven Kreislauf der Technologieakzeptanz verstärkt.

Der Süden belegt den zweiten Platz nach Wert, unterscheidet sich jedoch in seiner Struktur. Durchschnittliche Betriebe von rund 62 Hektar sind auf Genossenschaften angewiesen, um Rabatte auszuhandeln und hochpreisige Geräte zu teilen. Die Traktornachfrage tendiert zu Modellen unter 130 PS, die für gemischten Ackerbau und Viehzucht geeignet sind. Reisfarmen in Rio Grande do Sul verwenden Raupentraktoren und spezialisierte Dreschmaschinen, was agroklimatische Bedürfnisse widerspiegelt, die sich von den Getreideregionen des Cerrado unterscheiden. Genossenschaftliche Finanzierung und gemeinschaftliche Wartungsvereinbarungen stabilisieren die Verkaufsmengen und erhalten den zuverlässigen Anteil des Südens am brasilianischen Markt für Landmaschinen.

Der Südosten ist auf Zuckerrohr und Spezialkulturen spezialisiert und damit das Epizentrum für Zuckerrohrernter und selbstfahrende Sprühgeräte mit schmaler Spurweite. Das Mechanisierungsmandat von São Paulo hält die Erneuerungsraten für Erntemaschinen hoch, während Kaffeegüter in Minas Gerais in Tropfbewässerung und Kleinrahmen-Sprühgeräte investieren. Darüber hinaus entwickeln sich Matopiba (eine Region, die aus Teilen der Bundesstaaten Tocantins, Maranhão, Piauí und Bahia besteht) und Teile von Pará zu Grenzregionen, in denen Bewässerungs- und Landrodungsgeräte den Großteil der Erstzyklusaufträge ausmachen. Die Wachstumsraten hier übersteigen den nationalen Durchschnitt, aber Infrastrukturlücken und der Kreditzugang begrenzen nach wie vor die absoluten Volumina.

Wettbewerbslandschaft

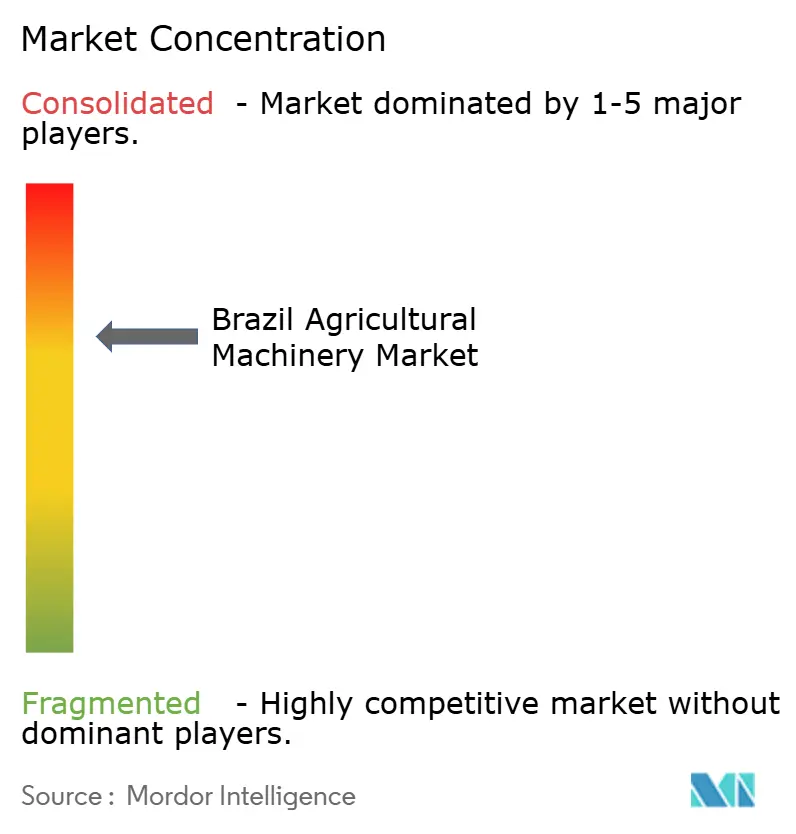

Der brasilianische Markt für Landmaschinen ist mäßig konzentriert. Deere & Company führt den Markt an und nutzt das umfangreichste Händlernetz des Landes, eine konzerneigene Finanzierungseinheit und satellitengestützte Operations-Center-Software, die Flottendaten vereinheitlicht. CNH Industrial N.V. folgt und kombiniert die Produktpaletten von Case IH und New Holland Agriculture sowie ein Mähdrescherwerk in Sorocaba, das den gesamten Südkegel beliefert. AGCO Corporation gewinnt durch sein PTx-Trimble-Joint-Venture einen Technologievorteil. Kubota Corporation und Mahindra & Mahindra Ltd runden die Spitzengruppe ab und konzentrieren sich auf Traktoren mittlerer Leistung sowie den Ausbau der Ersatzteillogistik im Süden.

Lokalisierungsstrategien dominieren. Deere & Company, AGCO Corporation und CNH Industrial N.V. betreiben alle Gießereien und Getriebelinien innerhalb Brasiliens, was die Kostenstrukturen vor Wechselkursschwankungen schützt und für Inlandsanteil-Kreditanreize qualifiziert. Technologiepartnerschaften intensivieren den Präzisionsstapel von AGCO Corporation und Trimble Inc., ergänzen die internen Systeme von Deere & Company, während CNH Industrial N.V. die Raven Applied Technology-Führung in die Marken Case IH und New Holland Agriculture integriert.

Finanzierungslösungen differenzieren Wettbewerber ebenso stark wie Motorleistung oder Auslegerbreite. Deere Financial, CNH Industrial Capital und AGCO Finance passen saisonale Kreditlinien an Erntepläne an und übernehmen dabei einen Teil des Zinsrisikos von den Landwirten während volatiler Selic-Zyklen. Dieser konzerneigene Ansatz stabilisiert die Stückverkäufe auch in schwachen Rohstoffjahren. Folglich hängt das Wettbewerbsumfeld davon ab, wer Maschinen, Datendienste und Finanzierung zum landwirtschaftsfreundlichsten Paket kombiniert – eine Dynamik, die die Entwicklung des brasilianischen Marktes für Landmaschinen im nächsten Jahrzehnt bestimmen wird.

Marktführer der brasilianischen Landmaschinenbranche

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Deere & Company und Banco Bradesco gründeten ein 50:50-Gemeinschaftsunternehmen zur Verbesserung der Finanzierungsdienstleistungen in Brasilien. Die Partnerschaft zielt darauf ab, den Zugang zu Geräten, Ersatzteilen und abonnementbasierten Lösungen zu verbessern. Die Zusammenarbeit erweitert die finanzielle Präsenz von John Deere in Brasiliens Landwirtschafts- und Bausektor, indem wettbewerbsfähige und technologiegestützte Finanzierungsoptionen für Kunden und Händler bereitgestellt werden.

- Mai 2024: Case IH von CNH Industrial N.V. stellte die Axial-Flow-Serie 160 Automation-Mähdrescher vor, die in seinem Werk in Sorocaba in São Paulo, Brasilien, hergestellt werden.

Berichtsumfang des brasilianischen Marktes für Landmaschinen

Maschinen, die für landwirtschaftliche Tätigkeiten wie Pflanzen, Säen, Düngen, Schädlingsbekämpfung, Bewässerung, Ernten und Heumachen sowie für Nachernteaktivitäten wie Laden, Entladen und Lagern eingesetzt werden, gelten als Landmaschinen.

Der brasilianische Markt für Landmaschinen ist segmentiert nach Traktor (unter 80 PS, 81 bis 130 PS und über 130 PS), Pflug- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren und Grubber sowie sonstige Pflug- und Bodenbearbeitungsmaschinen), Pflanzmaschinen (Sämaschinen, Pflanzmaschinen, Streuer und sonstige Pflanzmaschinen), Erntemaschinen (Mähdrescher, Zuckerrohrernter, Feldhäcksler und sonstige Erntemaschinen), Heu- und Futtermaschinen (Mähwerke, Ballenpressen und sonstige Heu- und Futtermaschinen) sowie Bewässerungsmaschinen (Kreisberegnung, Sprinklerberegnung, Tropfbewässerung und sonstige Bewässerungsmaschinen). Der Bericht bietet Marktgrößen in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Unter 80 PS |

| 81 bis 130 PS | |

| Über 130 PS | |

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Kultivatoren und Grubber | |

| Sonstige Pflug- und Bodenbearbeitungsmaschinen (Untergrundlockerer, Häufler usw.) | |

| Pflanzmaschinen | Sämaschinen |

| Pflanzmaschinen | |

| Streuer | |

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Präzisionssämaschinen usw.) | |

| Erntemaschinen | Mähdrescher |

| Zuckerrohrernter | |

| Feldhäcksler | |

| Sonstige Erntemaschinen (Rübenernter, Kartoffelernter usw.) | |

| Heu- und Futtermaschinen | Mähwerke |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen (Rechen, Wender usw.) | |

| Bewässerungsmaschinen | Kreisberegnung |

| Sprinklerberegnung | |

| Tropfbewässerung | |

| Sonstige Bewässerungsmaschinen (Mikrosprinkler, Überstau- und Furchenbewässerungssysteme usw.) | |

| Sprühmaschinen | Selbstfahrende Sprühgeräte |

| Traktormontierte Sprühgeräte | |

| Drohnensprühgeräte aus der Luft |

| Nach Maschinentyp | Traktoren | Unter 80 PS |

| 81 bis 130 PS | ||

| Über 130 PS | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen (Untergrundlockerer, Häufler usw.) | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen (Verpflanzmaschinen, Präzisionssämaschinen usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Zuckerrohrernter | ||

| Feldhäcksler | ||

| Sonstige Erntemaschinen (Rübenernter, Kartoffelernter usw.) | ||

| Heu- und Futtermaschinen | Mähwerke | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen (Rechen, Wender usw.) | ||

| Bewässerungsmaschinen | Kreisberegnung | |

| Sprinklerberegnung | ||

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen (Mikrosprinkler, Überstau- und Furchenbewässerungssysteme usw.) | ||

| Sprühmaschinen | Selbstfahrende Sprühgeräte | |

| Traktormontierte Sprühgeräte | ||

| Drohnensprühgeräte aus der Luft | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für Landmaschinen im Jahr 2026?

Die Größe des brasilianischen Marktes für Landmaschinen beträgt im Jahr 2026 USD 8,42 Milliarden und soll bis 2031 USD 11,38 Milliarden erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für brasilianische Landwirtschaftsgeräte bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,22 % wachsen.

Welcher Maschinentyp führt heute die Verkäufe an?

Traktoren halten 45,32 % des Marktanteils des brasilianischen Marktes für Landmaschinen und sind damit die dominierende Kategorie.

Welches Segment wächst am schnellsten?

Heu- und Futtermaschinen verzeichnen aufgrund der Intensivierung der Viehzucht den höchsten CAGR von 5,82 % bis 2031.

Seite zuletzt aktualisiert am: