Bremsendrehmaschinen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.20 Milliarden US-Dollar |

| Marktgröße (2031) | 5.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Bremsendrehmaschinen-Markt Analyse von Mordor Intelligence

Die Größe des Bremsendrehmaschinen-Marktes soll von USD 3,9 Milliarden im Jahr 2025 und USD 4,20 Milliarden im Jahr 2026 auf USD 5,40 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 5,15 % verzeichnen.

Der Bremsendrehmaschinen-Markt wird durch den klaren Kostenvorteil der Rotoraufbereitung gegenüber dem vollständigen Austausch gestützt, insbesondere da die Teilepreisinflation die Kosten neuer Bremskomponenten erhöht. Derselbe Markt profitiert auch von der stetigen Ausbreitung organisierter Kfz-Servicenetzwerke, die Bremswartungsabläufe standardisieren und Ausrüstung in großem Maßstab einkaufen. Die Nachfrage bleibt in reifen und aufstrebenden Serviceumgebungen breit gefächert, von Hochvolumen-Flottendepots in Nordamerika bis hin zu kleinen Straßenwerkstätten in Süd- und Südostasien. Organisierte Serviceketten übernehmen zunehmend CNC-Systeme, während unabhängige Werkstätten weiterhin manuelle Tischdrehmaschinen verwenden. Diese Segmentierung erweitert die Produktportfolios der Lieferanten, prägt den Wettbewerb, den Preisdruck und die glaubwürdigsten Expansionsmöglichkeiten in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

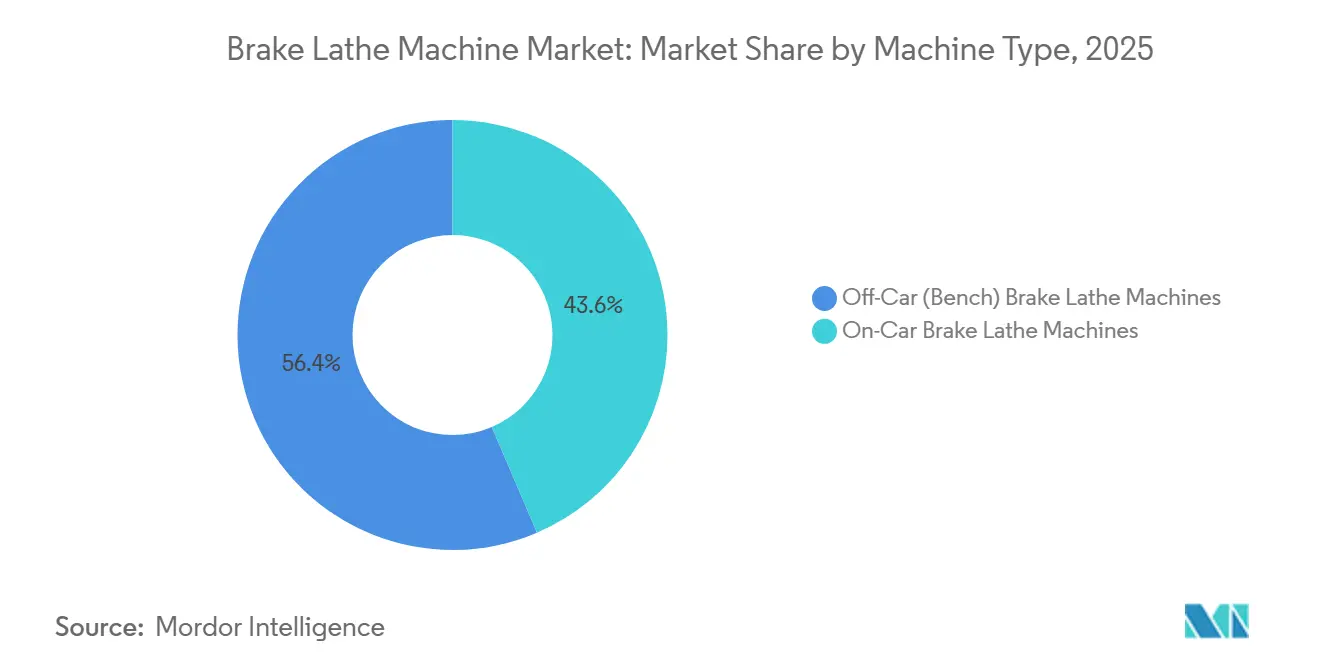

- Nach Maschinentyp hielten Bremsendrehmaschinen für den Ausbau im Jahr 2026 einen Marktanteil von 56,43 % am Bremsendrehmaschinen-Markt, während Maschinen für den Einbau im Fahrzeug bis 2031 mit einer CAGR von 6,54 % wachsen sollen.

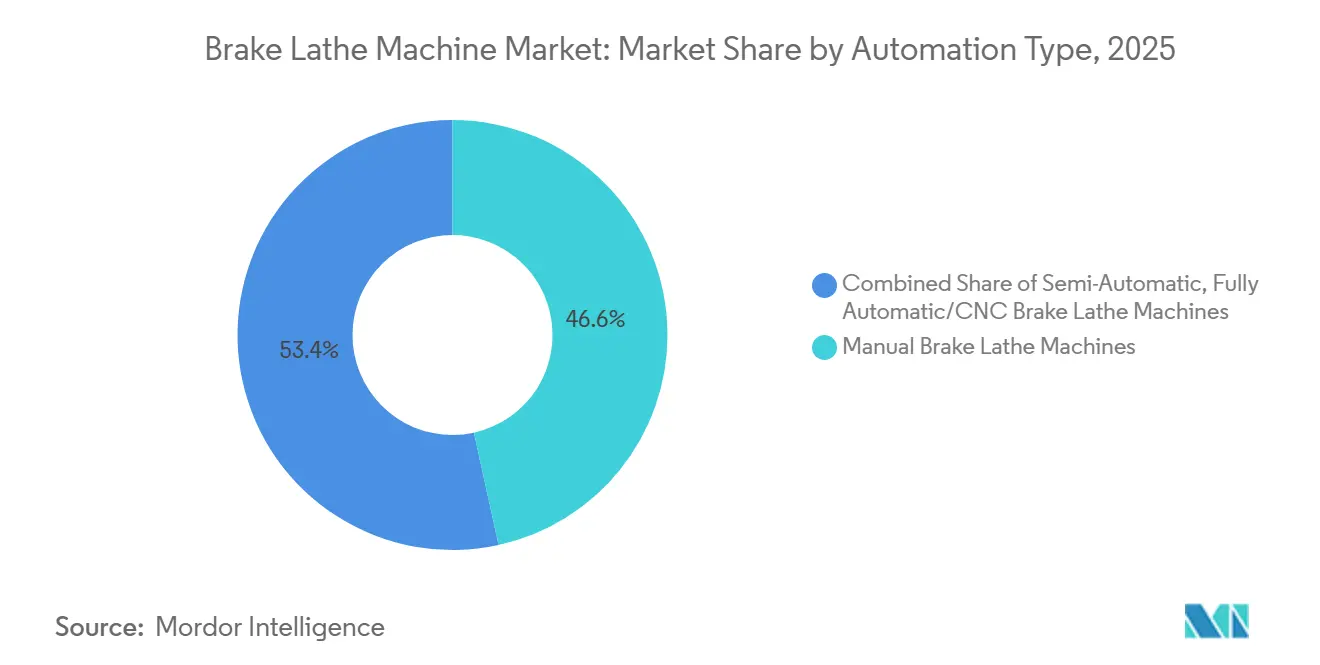

- Nach Automatisierungstyp entfielen auf manuelle Bremsendrehmaschinen im Jahr 2026 46,56 % des Bremsendrehmaschinen-Marktes, während vollautomatische und CNC-Systeme bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

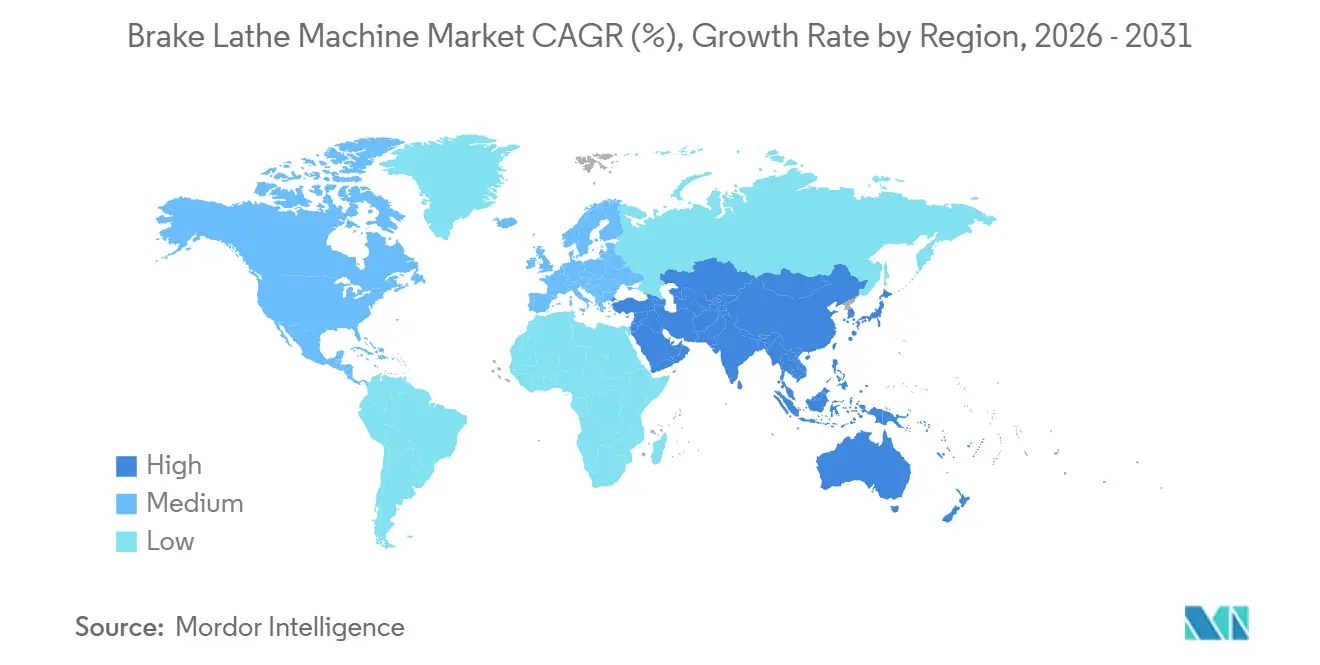

- Nach Geografie hielt Asien-Pazifik im Jahr 2026 35,67 % des Bremsendrehmaschinen-Marktanteils und soll bis 2031 ebenfalls mit einer CAGR von 6,8 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bremsendrehmaschinen-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Kfz-Aftermarket-Servicenetzwerke in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik, China, Indien, Südostasien, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Flottenwartung und Nutzfahrzeugservicierung | +1.5% | Nordamerika und Europa, mit aufkommender Relevanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei CNC- und automatischen Bremsendrehmaschinen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Bremsscheibenaustauchkosten treiben die Übernahme der Aufbereitung voran | +0.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übernahme von Bremsendrehmaschinen für den Einbau im Fahrzeug zur NVH-Reduzierung | +0.7% | Nordamerika, Europa, Südkorea | Mittelfristig (2–4 Jahre) |

| Strengere Fahrzeugsicherheitsprüfungsstandards zur Unterstützung der Bremswartung | +0.5% | Nordamerika und die Europäische Union, mit frühen Impulsen in Deutschland, dem Vereinigten Königreich und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Kfz-Aftermarket-Servicenetzwerke in Asien-Pazifik

Der Bremsendrehmaschinen-Markt erhält direkte Unterstützung durch den Aufbau organisierter Aftermarket-Servicenetzwerke in ganz Asien-Pazifik. Japan bietet weiterhin einen stabilen Serviceboden, da sein Shaken-Inspektionsregime alle 24 Monate Bremsensystemprüfungen für die meisten Personenkraftwagen vorschreibt. Diese Anforderung gilt für eine sehr große nationale Fahrzeugbasis.[1]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Statistiken zur Fahrzeugzulassung und -inspektion," MLIT, mlit.go.jp China bewegt sich ebenfalls auf einen professionelleren Aftermarket für Personenkraftwagen zu, wobei Branchenteilnehmer 2025 als Wendepunkt für eine breitere Entwicklung und stärkere Aktivität von Mehrmarken-Serviceketten beschreiben. Da sich Ketten über Städte und Filialformate hinweg ausbreiten, wird die Bremswartung weniger von ad-hoc-Werkstattentscheidungen abhängig und stärker an wiederholbare Serviceprotokolle gebunden. Diese Verschiebung ist für den Bremsendrehmaschinen-Markt bedeutsam, da standardisierte Servicemenüs Gerätekäufe auf Netzwerkebene leichter rechtfertigen lassen. Die Eröffnung des Bosch Car Service-Flaggschiffs von Bosch im Jahr 2025 in Indonesien zeigte auch, dass große Aftermarket-Marken weiterhin in strukturierte Servicepräsenzen in ganz Südostasien investierten.

Wachstum der Flottenwartung und Nutzfahrzeugservicierung

Der Bremsendrehmaschinen-Markt profitiert auch von der wiederkehrenden Wartungslogik von Flotten- und Nutzfahrzeugbetrieben. Die globale Flotte mittelschwerer und schwerer Lastkraftwagen überstieg Ende 2024 85 Millionen Fahrzeuge, was die installierte Servicebasis auch vor Berücksichtigung von Ersatzzyklen groß hält. In den Vereinigten Staaten sind jährliche Bremsinspektionen für gewerbliche Kraftfahrzeuge obligatorisch, und Transportunternehmen müssen Bremsinspektoren einsetzen, die Mindestqualifikationsstandards erfüllen.[2]Bundesbehörde für die Sicherheit von Kraftfahrzeugträgern, "Inspektion, Reparatur und Wartung für Kraftfahrzeugträger von Fahrgästen, Teil 396," FMCSA, fmcsa.dot.gov Die Bremssicherheitswoche 2025 ergab, dass 15,1 % der 15.175 inspizierten Nutzfahrzeuge in 52 nordamerikanischen Jurisdiktionen wegen bremsbezogener Verstöße außer Betrieb gesetzt wurden, während der Bremssicherheitstag eine Außerbetriebsetzungsrate von 8,7 % unter 4.569 inspizierten Fahrzeugen feststellte.[3]Allianz für die Sicherheit von Nutzfahrzeugen, "Ergebnisse des Bremssicherheitstages 2025 der CVSA," CVSA, cvsa.org Diese Ausfallraten zeigen, dass die Bremsensanierung ein dauerhafter Betriebsbedarf bleibt und kein diskretionäres Ereignis. Für den Bremsendrehmaschinen-Markt bedeutet das, dass Flottendepots und Drittanbieter-Wartungsstandorte die Aufbereitung weiterhin als praktischen ersten Schritt vor dem Übergang zum kostspieligeren Austausch betrachten.

Technologische Fortschritte bei CNC- und automatischen Bremsendrehmaschinen

Der Markt verlagert sich von manuellen Geräten hin zu automatisierten Produktivitätslösungen. Neuere CNC- und halbautomatische Systeme lösen ein echtes Arbeitsproblem, da Servicebetreiber konsistente Ergebnisse benötigen, auch wenn die Qualifikationsniveaus der Techniker von Standort zu Standort variieren. Hunters AutoComp Elite-Plattform verwendet Anti-Chatter-Technologie zur Variation der Spindeldrehzahl, und das Unternehmen gibt an, dass das System doppelt so schnell schneiden kann wie Drehmaschinen mit fester Drehzahl und dabei die Oberflächenqualität verbessert. Diese Art von Leistung ist in organisierten Servicenetzwerken wichtig, wo Durchsatz, Wiederholbarkeit und niedrigere Rückläuferquoten alle die Werkstattökonomie beeinflussen. Digitale Kompensationssysteme, Antriebe mit variabler Drehzahl und akkubetriebene Konfigurationen erleichtern auch die Reproduzierbarkeit des Aufbereitungsprozesses in verschiedenen Filialen. Infolgedessen ist der Bremsendrehmaschinen-Markt zunehmend an Geräteaufrüstungen gebunden, die die Abhängigkeit von Fachkenntnissen reduzieren und gemeinsame Betriebsverfahren in Franchise- und Flottenbeständen unterstützen.

Steigende Bremsscheibenaustauchkosten treiben die Übernahme der Aufbereitung voran

Steigende Preise für Bremskomponenten stärken die wirtschaftliche Argumentation für den Bremsendrehmaschinen-Markt. Der Erzeugerpreisindex der Vereinigten Staaten für Scheibenbremsbaugruppen und -teile für Kraftfahrzeuge erreichte im März 2026 143,253, gegenüber 139,899 im Dezember 2025, was einem Anstieg von 2,4 % in einem Quartal entspricht. Wenn Ersatzteile teurer werden, lässt sich die Aufbereitung sowohl im Einzel- als auch im Flottenservice leichter rechtfertigen. Die NHTSA hat seit langem darauf hingewiesen, dass unnötiger oder verfrühter Austausch von Kfz-Teilen die Gesamtkosten für Kfz-Reparaturen in den Vereinigten Staaten erheblich erhöht. Dieser Hintergrund unterstützt den Bremsendrehmaschinen-Markt, da Werkstätten die Rotoraufbereitung als kostensparende Maßnahme und nicht als marginales Service-Upselling präsentieren können. Der Wertfall ist in Schwerlast- und Hochleistungsanwendungen noch stärker, wo die Rotoraustauchkosten hoch genug sind, um eine Bremsendrehmaschine zu einem schnell amortisierenden Kapitalanlage zu machen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Übernahme von Elektrofahrzeugen reduziert die Bremsverschleißhäufigkeit | -0.8% | Global, angeführt von China und der Europäischen Union, mit frühen Signalen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zum Rotorersatz statt Aufbereitung bei kostengünstigen Personenkraftwagen | -0.6% | Süd- und Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestition für CNC- und Schwerlast-Bremsendrehmaschinen | -0.4% | Naher Osten und Afrika, Südamerika, aufstrebende Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Leichtbau- und beschichteten Bremsscheiben begrenzt Bearbeitungszyklen | -0.3% | Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Übernahme von Elektrofahrzeugen reduziert die Bremsverschleißhäufigkeit

Der Bremsendrehmaschinen-Markt steht vor einer strukturellen Herausforderung durch batterieelektrische Fahrzeuge, da die Rekuperationsbremsung die Abhängigkeit von Reibungsbremsen reduziert. Eine Studie aus dem Jahr 2025 von EIT Urban Mobility und Transport for London ergab, dass batterieelektrische Fahrzeuge den Bremsstaub um 83 %, Plug-in-Hybride um 66 % und Hybridfahrzeuge um 10 % bis 48 % in den untersuchten Städten reduzierten. Diese Reduzierungen sind bedeutsam, da sie auf weniger Reibungsbremsenereignisse über die Lebensdauer des Fahrzeugs hinweisen. Mit zunehmender Elektrifizierung können sich die Wartungsintervalle für Rotoren und Bremsbeläge verlängern, was den Pool an Aufbereitungsaufträgen, die den Besitz einer Bremsendrehmaschine rechtfertigen, allmählich verkleinert. Dies beseitigt nicht die kurzfristige Nachfrage im Bremsendrehmaschinen-Markt, da die globale Fahrzeugbasis noch eine große Verbrennungsmotor- und Hybridpopulation umfasst. Dennoch ist die langfristige Richtung klar, da ein größerer Elektrofahrzeugbestand den wiederkehrenden Bremsverschleiß reduzieren wird, der historisch die Aufbereitungsvolumina gestützt hat.

Verlagerung hin zum Rotorersatz statt Aufbereitung bei kostengünstigen Personenkraftwagen

Eine wachsende Präferenz für den direkten Rotorersatz in kostengünstigen Personenkraftzeugsegmenten schränkt auch den Bremsendrehmaschinen-Markt ein. In vielen preissensiblen Märkten kommen kostengünstige Graugussrotoren aus chinesischen Lieferketten zu Preisen an, die den Ersatz wettbewerbsfähig gegenüber einem Bearbeitungsauftrag machen, sobald Arbeitskosten, Rüstzeit und Verbrauchsmaterialien eingerechnet werden. Das Problem ist bei dünnwandigen Wirtschaftsrotoren ausgeprägter, da die verfügbare Bearbeitungszugabe oft sehr begrenzt ist. US-amerikanische Vorschriften spiegeln auch das allgemeinere Prinzip wider, dass Rotoren über der Mindestdickengrenze des Herstellers bleiben müssen, was bei einigen Fahrzeugdesigns nur einen oder keinen praktischen Aufbereitungszyklus übrig lässt. In diesen Fällen können Servicewerkstätten sich für einen sofortigen Ersatz entscheiden, insbesondere wenn die Preissensibilität der Kunden hoch ist und die Durchlaufzeit wichtiger ist als die Erhaltung des Originalrotors. Diese Verschiebung eliminiert den Bremsendrehmaschinen-Markt nicht. Sie verlagert jedoch mehr seiner dauerhaften Nachfrage hin zu Flotten, Nutzfahrzeugen und Premium-Personenkraftfahrzeuganwendungen, wo die Aufbereitungsökonomie stärker bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Gewerbliche Flotten verankern die Nachfrage nach Ausbaumaschinen, während Einbaumaschinen einen Präzisionsvorteil gewinnen

Bremsendrehmaschinen für den Ausbau hielten 2026 56,43 % des Bremsendrehmaschinen-Marktanteils und spiegeln ihre langjährige Rolle in unabhängigen Werkstätten und Mehrmarken-Serviceketten wider. Ihr breites Anpassungsspektrum unterstützt die Arbeit an vielen Rotor- und Trommelgrößen, was sie zur Standardwahl macht, wenn Werkstätten gemischte Fahrzeugpopulationen statt eines engen Markenportfolios bedienen. Dieser Vorteil der installierten Basis ist im Bremsendrehmaschinen-Markt nach wie vor bedeutsam, da Tischeinheiten niedrigere Anschaffungskosten, lange Lebensdauern und ein gut verstandenes Betriebsmodell aufweisen. Einbaumaschinen bleiben nach installiertem Anteil kleiner, aber der Bremsendrehmaschinen-Markt in diesem Segment soll bis 2031 mit einer CAGR von 6,54 % wachsen. Diese Wachstumsrate wird durch den technischen Vorteil der Bearbeitung des Rotors an der Fahrzeugnabe gestützt, was hilft, den seitlichen Schlag zu korrigieren, der mit der Naben- und Lagergeometrie zusammenhängt, anstatt sich nur auf Adapter und Rüstgenauigkeit zu verlassen.

Der Segmentmix zeigt, dass sich der Bremsendrehmaschinen-Markt von einer breiten Erstübernahme hin zu einer selektiveren Ersatz- und Aufrüstungsnachfrage bewegt. Das historische Wachstum von 2019 bis 2025 lag vor der Prognose von 2025 bis 2031, was auf eine reifere Phase hindeutet, in der der Ersatz alternder manueller Geräte wichtiger wird als die Schaffung neuer Standorte. Innerhalb des Ausbausegments schätzen Hochdurchsatz-Flottendepots weiterhin Haltbarkeit und Flexibilität, insbesondere wenn sie mehrere Fahrzeugklassen in einer einzigen Einrichtung warten. Innerhalb des Einbausegments treibt die wachsende Aufmerksamkeit für Pedalpulsation, Geräusche, Vibrationen und Rauheit Servicebetreiber dazu, Geräte zu suchen, die eine bessere fahrzeuginterne Korrektur liefern können. Die Bremsendrehmaschinen-Branche teilt sich daher klarer zwischen einer breiten Legacy-Tischnachfrage und einer schneller wachsenden Hochpräzisionsnische in organisierten Serviceumgebungen auf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: CNC-Integration gestaltet die Wertschöpfungskette oberhalb des Mittelsegments um

Manuelle Bremsendrehmaschinen machten 2026 46,56 % des Marktes aus und sind damit das größte Automatisierungssegment im Bremsendrehmaschinen-Markt. Ihre Position bleibt am stärksten dort, wo niedrige Anschaffungskosten, einfache Schulung und mechanische Einfachheit wichtiger sind als Softwareintegration oder fortschrittliche Datenerfassung. Dies ist besonders in unabhängigen Werkstätten und in kostengünstigeren Betriebsumgebungen sichtbar, wo Arbeit weniger teuer ist als Automatisierung. Halbautomatische Systeme befinden sich in der Mitte des Spektrums und gewinnen an Relevanz, wo Serviceketten eine bessere Konsistenz wünschen, ohne direkt zu einer vollständigen CNC-Investition überzugehen. Der Bremsendrehmaschinen-Markt für vollautomatische und CNC-Systeme soll bis 2031 mit einer CAGR von 7,5 % wachsen, was diese Automatierungsstufe zur am schnellsten wachsenden macht.

Dieses schnellere Wachstum ist mit Produktivität und Prozesskontrolle verbunden, nicht nur mit Präzision. Der Technologie- und Wartungsrat verzeichnete in seinem Bericht über Standard-Reparaturzeiten 2025 verbesserte Werkstattproduktivitätsbenchmarks. Dieses Umfeld unterstützt Investitionen in Werkzeuge, die es Betreibern ermöglichen, mehr mit weniger ausgebildeten Technikern zu leisten. CNC-Plattformen ermöglichen auch die strukturiertere Erfassung von Rotordicke, Schnitthistorie und Werkzeugverschleißdaten, was hilft, den Bremsservice mit Flottenmanagement-Systemen zu verbinden. Flottenoperatoren integrieren Bremsendrehmaschinen zunehmend in umfassendere Wartungsmanagementsysteme. Für die Bremsendrehmaschinen-Branche ist diese Verschiebung wichtig, da die größte Wertschöpfung sich hin zu vernetzten, standardisierten und höherdurchsatzfähigen Geräten verlagert, anstatt zu rein manueller Aufbereitung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2026 35,67 % des Bremsendrehmaschinen-Marktanteils und ist auch die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,8 % bis 2031. Die regionale Geschichte ist nicht einheitlich, da einige Märkte auf dem Rücken des Wachstums organisierter Serviceketten expandieren, während andere beginnen, die langfristigen Auswirkungen einer höheren Elektrofahrzeugdurchdringung auf die Reibungsbremsennachfrage zu spüren. Japan bleibt strukturell unterstützend, da sein obligatorisches Shaken-Regime Bremsinspektionen in regelmäßigen Abständen über eine sehr große Fahrzeugpopulation hinweg vorschreibt. Indien, Südostasien und die Philippinen bieten die klarste Wachstumsbahn für den Bremsendrehmaschinen-Markt, da die Serviceformalisierung schneller voranschreitet als die installierte Basis an Präzisionsbremsgeräten.

Nordamerika behielt die dominante Umsatzgeografie bis 2025 und repräsentiert weiterhin den größten einzelnen Marktcluster im Jahr 2026, angetrieben durch seine große Nutzfahrzeugservicebasis und sein strenges Bremsinspektionsrahmenwerk. Die Vereinigten Staaten und Kanada unterstützen ein dichtes Netzwerk von Flottendepots, unabhängigen Reparaturzentren und organisierten Servicebetreibern, die eine wiederkehrende Geräteanfrage über Ersatz- und Aufrüstungszyklen hinweg erzeugen. Die CVSA-Inspektionsdaten von 2025 zeigten weiterhin bedeutende Nichteinhaltungsniveaus, darunter 15,1 % der inspizierten Nutzfahrzeuge, die während der Bremssicherheitswoche außer Betrieb gesetzt wurden, was bestätigte, dass die Bremsensanierung eine wiederkehrende Betriebsanforderung blieb. Europa hielt den zweitgrößten Anteil am Bremsendrehmaschinen-Markt, angetrieben durch Beschaffungsnachfrage in Deutschland, dem Vereinigten Königreich und Frankreich. Die Region kombiniert reife installierte Basen mit einem Technologiewandel hin zu emissionsärmeren, langlebigeren Bremsscheibenlösungen, was die Aufbereitungsmöglichkeit bei Personenkraftwagen allmählich verändert.

Südamerika bleibt ein moderater, aber wachsender Teil des Bremsendrehmaschinen-Marktes, wobei Brasilien die regionale Nachfrage durch seine gewerbliche Lkw-Basis und Investitionen in die Logistikinfrastruktur anführt. Der Ausblick der Region ist positiv, aber die Kapitalausgaben für Werkstattausrüstung bleiben an wirtschaftliche Bedingungen und Währungsdruck gebunden. Der Nahe Osten und Afrika bieten ein gemischtes Bild: Golfmärkte sind im Flottenmanagement aktiv, während die afrikanische Nachfrage auf ausgewählte Länder mit tieferen Servicenetzwerken konzentriert bleibt. Manuelle und Einstiegssysteme bleiben in weiten Teilen des Nahen Ostens und Afrikas am relevantesten. Gleichzeitig sind Bergbau-, Bau- und Kraftstoffeinzelhandelsflotten eher geneigt, schwerere Konfigurationen für den dauerhaften gewerblichen Einsatz zu beschaffen.

Wettbewerbslandschaft

Der Bremsendrehmaschinen-Markt ist mäßig fragmentiert, wobei etablierte nordamerikanische und europäische Lieferanten stärkere Positionen in organisierten Servicenetzwerken halten. Gleichzeitig konkurrieren regionale und chinesische Hersteller in preissensiblen Märkten aggressiver über den Preis. Diese Mischung schafft eine geschichtete Struktur, in der Premium-Käufer Kalibrierungsunterstützung, Wiederholbarkeit und netzwerkweite Standardisierung priorisieren, während kleinere Werkstätten zunächst auf Anschaffungskosten achten. Diese Spaltung hat die Produktleiter im Bremsendrehmaschinen-Markt erweitert und die Servicefähigkeit zu einem stärkeren Differenzierungsmerkmal als die Hardware allein gemacht. Etablierte Anbieter reagieren, indem sie mehr digitale Fähigkeiten in ihre Systeme einbauen, einschließlich Antriebssteuerung mit variabler Drehzahl, Kompensationslogik und stärkerer Integration mit vernetzten Werkstattprozessen. Diese Ergänzungen erhöhen die Wechselkosten für Käufer mit mehreren Standorten, da Ersatzentscheidungen weniger preisgesteuert werden, sobald ein Servicenetzwerk Arbeitsabläufe und Schulungen auf einer Plattform standardisiert hat.

Chinesische Lieferanten bewegen sich auch über kostengünstige manuelle Konfigurationen hinaus und üben Druck auf das Mittelsegment des Bremsendrehmaschinen-Marktes aus. Ihre Fortschritte bei halbautomatischen und CNC-Angeboten erweitern den Zugang zur Technologie, komprimieren aber auch die Margen für langjährig etablierte Lieferanten in Europa und Nordamerika. Als Reaktion darauf verlassen sich etablierte Anbieter zunehmend auf Kalibrierungsunterstützung, Betriebszeitgarantien und Servicebereitschaft, um Kunden zu halten. Strategische Schritte in 2025 und 2026 zeigen dies deutlich, einschließlich der Erweiterung der AutoComp Elite-Linie von Hunter Engineering um eine Schwerlastversion für gewerbliche Flottendepots. Bosch kündigte auch eine Partnerschaft mit Mehrmarken-Serviceketten in Indien als Teil eines regionalen Aftermarket-Aufbaus an, was unterstreicht, wie Geräteanbieter Servicenetzwerkbeziehungen nutzen, um nachgelagerte Nachfrage zu sichern.

Ein klarer weißer Fleck verbleibt in Schwerlast- und Geländeanwendungen, wo nur eine begrenzte Gruppe von Herstellern Lösungen anbietet, die für mehrachsige Bau-, Bergbau- und Spezialflottenfahrzeuge geeignet sind. Diese Nische ist attraktiv, da die Kosten für den Rotorersatz auf solchen Plattformen hoch genug sein können, um die Margen des Geräteherstellers zu schützen. Der Bremsendrehmaschinen-Markt beginnt auch, mehr Aufmerksamkeit auf elektrofahrzeugkompatible Adapter und sich ändernde Nabendesigns zu richten, obwohl Elektrofahrzeuge langfristig die Gesamthäufigkeit des Reibungsbremsservices belasten. Lieferanten, die Kompatibilität, Präzision und Serviceunterstützung kombinieren können, werden wahrscheinlich ihre Position behalten, da die Beschaffung selektiver wird. Insgesamt intensiviert sich der Wettbewerb im Bremsendrehmaschinen-Markt. Der dauerhafteste Vorteil scheint jedoch weiterhin aus Beziehungen zur installierten Basis, Serviceinfrastruktur und der Fähigkeit zu kommen, standardisierte Wartung über verteilte Werkstattnetzwerke hinweg zu unterstützen.

Bremsendrehmaschinen-Branchenführer

-

Hunter Engineering Company

-

AMMCO Tools

-

Comec Srl

-

Pro-Cut International LLC

-

Ranger Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hunter Engineering Company erweiterte seine AutoComp Elite Bremsendrehmaschinen-Linie für den Einbau im Fahrzeug um eine neue Schwerlastversion für gewerbliche Flottendepots und Schnellbus-Betreiber, mit einem 48-V-Gleichstrommotor mit variabler Drehzahl und integrierter Rotordickenprotokollierung, die mit cloudbasierten Flottenmanagement-Plattformen kompatibel ist.

- März 2026: Bosch Automotive Service Solutions gab eine Partnerschaft mit 3 Mehrmarken-Serviceketten in Indien bekannt, um Bremsendrehmaschinen und integrierte Werkstattausrüstungspakete als Teil einer regionalen Aftermarket-Expansionsinitiative zu liefern, die über 200 neue Servicepunkte in Städten der zweiten und dritten Kategorie abdeckt.

- Januar 2026: Snap-on Incorporated schloss den Erwerb einer Minderheitsbeteiligung an einem europäischen Hersteller von Bremsserviceausrüstung ab und signalisierte damit die Absicht, sein Bremsendrehmaschinen-Produktportfolio durch direkte IP-Integration statt OEM-Beschaffung zu vertiefen.

- November 2025: John Bean Technologies Corporation brachte eine CNC-Tischbremsendrehmaschine der nächsten Generation mit integrierter automatischer Kompensation und einer Touchscreen-Programmierschnittstelle auf den Markt, die auf Flottenmanagement-Anbieter in Nordamerika abzielt, die die Zertifizierungsvorlaufzeit für Techniker bei Bremsserviceoperationen reduzieren möchten.

Globaler Bremsendrehmaschinen-Markt Berichtsumfang

Der Bremsendrehmaschinen-Markt ist segmentiert nach Maschinentyp (Bremsendrehmaschinen für den Einbau im Fahrzeug, Bremsendrehmaschinen für den Ausbau (Tisch)), nach Automatisierungstyp (Manuelle Bremsendrehmaschinen, Halbautomatische Bremsendrehmaschinen, Vollautomatische/CNC-Bremsendrehmaschinen) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Bremsendrehmaschinen für den Einbau im Fahrzeug |

| Bremsendrehmaschinen für den Ausbau (Tisch) |

| Manuelle Bremsendrehmaschinen |

| Halbautomatische Bremsendrehmaschinen |

| Vollautomatische/CNC-Bremsendrehmaschinen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | |

| Übriger Asien-Pazifik | |

| Naher Osten & Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten & Afrika |

| Nach Maschinentyp | Bremsendrehmaschinen für den Einbau im Fahrzeug | |

| Bremsendrehmaschinen für den Ausbau (Tisch) | ||

| Nach Automatisierungstyp | Manuelle Bremsendrehmaschinen | |

| Halbautomatische Bremsendrehmaschinen | ||

| Vollautomatische/CNC-Bremsendrehmaschinen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | ||

| Übriger Asien-Pazifik | ||

| Naher Osten & Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten & Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bremsendrehmaschinen-Markt?

Der Bremsendrehmaschinen-Markt wird im Jahr 2026 auf USD 4,20 Milliarden geschätzt und soll bis 2031 USD 5,40 Milliarden erreichen, mit einem Wachstum von 5,15 % CAGR über 2026–2031.

Welcher Maschinentyp führt die Nachfrage nach Bremsendrehmaschinen an?

Bremsendrehmaschinen für den Ausbau oder Tischbremsendrehmaschinen führen die Nachfrage an, mit einem Anteil von 56,43 % im Jahr 2026, da sie vielseitig, langlebig und in Werkstätten mit gemischten Fahrzeugbeständen weit verbreitet sind.

Welches Automatisierungssegment wächst am schnellsten?

Vollautomatische und CNC-Systeme wachsen am schnellsten, mit einer CAGR von 7,5 % bis 2031, da Servicebetreiber Durchsatz, Wiederholbarkeit und geringere Qualifikationsabhängigkeit priorisieren.

Welche Region bietet die stärksten Wachstumsaussichten für Bremsendrehmaschinen?

Asien-Pazifik bietet die stärksten Wachstumsaussichten, mit einem Anteil von 35,67 % im Jahr 2026 und einer CAGR von 6,8 % bis 2031, unterstützt durch die Expansion organisierter Servicenetzwerke und unzureichend ausgestattete Werkstattbasen.

Warum sind Flotten weiterhin wichtig für die Nachfrage nach Bremsendrehmaschinen?

Flotten stehen vor wiederkehrenden Inspektions- und Compliance-Anforderungen, insbesondere in Nordamerika, wo bremsbezogene Außerbetriebsetzungsraten weiterhin bedeutend sind und die Aufbereitung zu einer kosteneffektiven ersten Reaktion machen.

Was ist das wichtigste langfristige Risiko für Hersteller von Bremsendrehmaschinen?

Das wichtigste langfristige Risiko ist die Übernahme von Elektrofahrzeugen und die Verbreitung von beschichteten oder Leichtbaurotoren, da beide Trends die Bremsverschleißhäufigkeit reduzieren oder die Anzahl sicherer Aufbereitungszyklen begrenzen können.

Seite zuletzt aktualisiert am: