Drehmaschinen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.35 Milliarden US-Dollar |

| Marktgröße (2031) | 14.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drehmaschinen-Marktanalyse von Mordor Intelligence

Die Größe des Drehmaschinen-Marktes soll von 11,76 Milliarden USD im Jahr 2025 auf 12,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,86 % über den Zeitraum 2026–2031 einen Wert von 14,21 Milliarden USD erreichen.

Die Nachfrage wird durch Luft- und Raumfahrtkomponenten, Antriebsstränge in der Automobilindustrie sowie präzise medizinische Bauteile getragen, bei denen hohe Wiederholgenauigkeit und enge Toleranzen fortschrittliche Drehplattformen begünstigen. Die Prioritäten der Käufer im Jahr 2026 konzentrieren sich auf Verfügbarkeitsgarantien, Ferndiagnose und Prozessintegration, die Sekundäroperationen in den Bereichen Fräsen, Schleifen und Prozessmessung eliminiert. Kapitalintensität und Fachkräftemangel bleiben die primären Einschränkungen; in den USA wurden Anfang 2026 433.000 unbesetzte Stellen im Bereich Zerspanung gemeldet, was den Durchsatz selbst dann begrenzt, wenn Kapazitäten vorhanden sind. Um diesen Herausforderungen entgegenzuwirken, setzen Hersteller auf KI-gestützte Programmierung, modulare Automatisierungszellen und digitale Zwillinge, die Anlaufzeiten verkürzen und die Erstausbeute bei stabilen Gesamtbetriebskosten verbessern. Der Drehmaschinen-Markt wird daher weniger durch gleichmäßiges Wachstum als vielmehr durch selektive Investitionen in hochwertige Anwendungen, regulatorische Compliance und lokalisierte Serviceökosysteme geprägt.

Wichtigste Erkenntnisse des Berichts

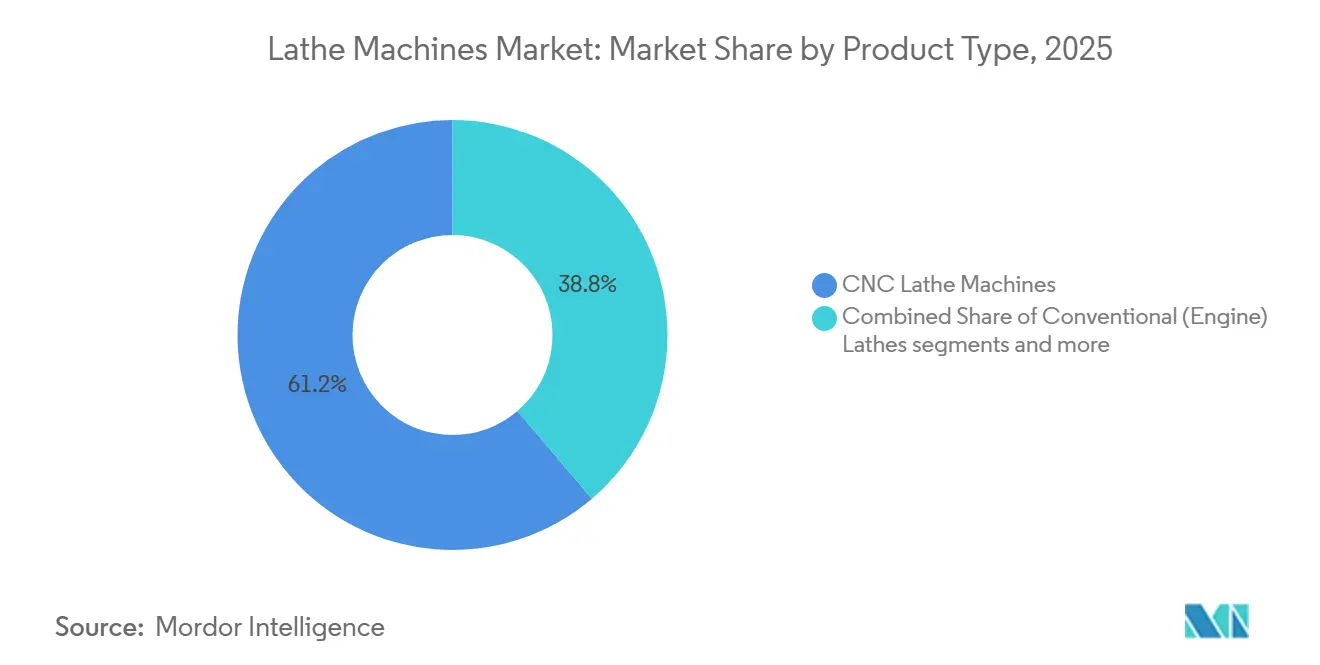

- Nach Produkttyp führten CNC-Drehmaschinen mit einem Umsatzanteil von 61,23 % im Jahr 2025, während Mehrspindeldrehmaschinen bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Maschinenkonfiguration hielten horizontale Drehmaschinen im Jahr 2025 einen Anteil von 52,87 %, und Mehrachsen-Drehzentren werden bis 2031 voraussichtlich eine CAGR von 5,41 % verzeichnen.

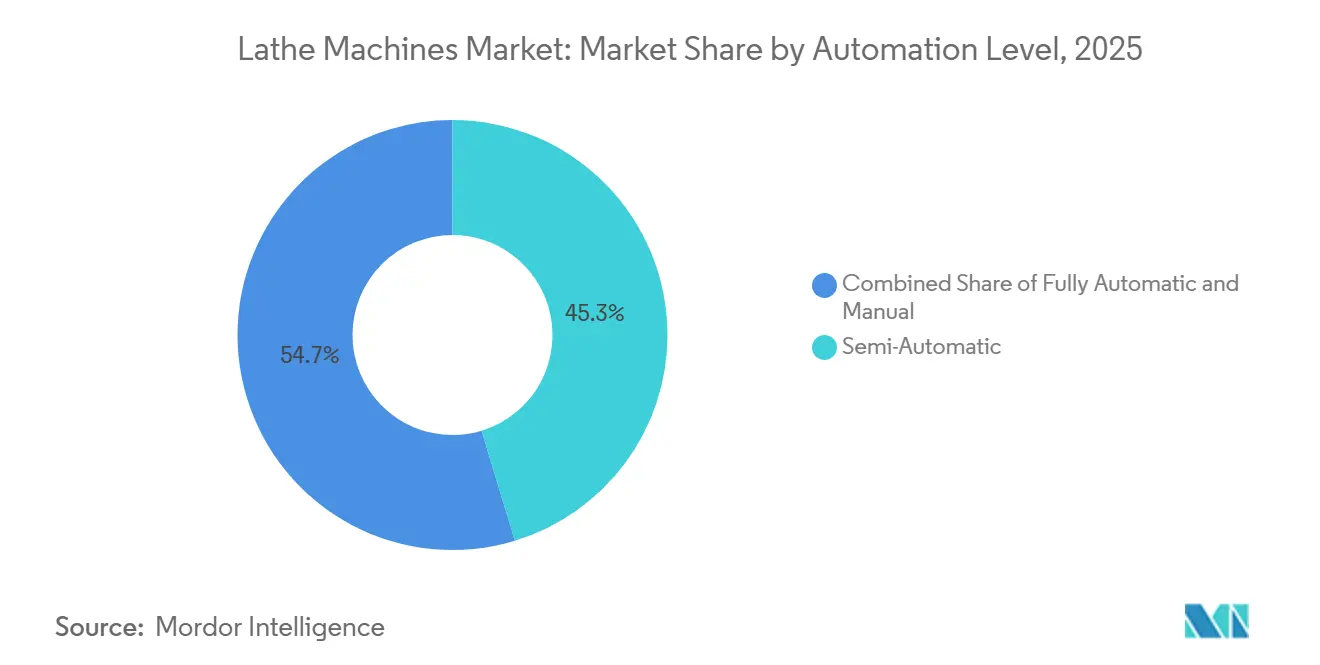

- Nach Automatisierungsgrad entfielen halbautomatische Konfigurationen im Jahr 2025 auf 45,31 % der Drehmaschinen-Marktgröße, während vollautomatische Zellen bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Endverbraucherbranche repräsentierten Automobilanwendungen im Jahr 2025 43,78 % der Installationen, während Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen werden.

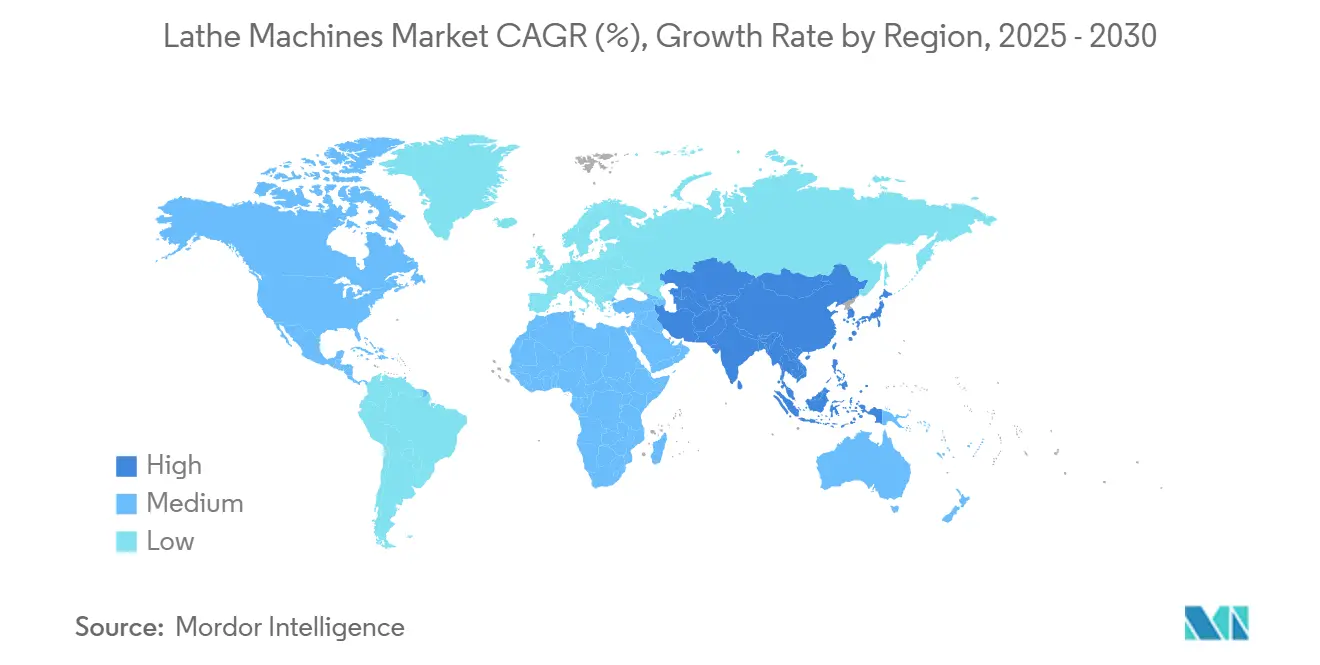

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 48,12 % am Drehmaschinen-Markt und wird bis 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Drehmaschinen-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach der Fertigung von Luft- und Raumfahrtkomponenten | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und aufstrebenden Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage der Automobilindustrie nach Motor- und Getriebekomponenten | +0.9% | Global, angeführt von Deutschland, den USA, Japan, Indien und China | Mittelfristig (2–4 Jahre) |

| Expansion des allgemeinen Maschinenbaus und der Lohnfertigungsbetriebe | +0.6% | Global, mit regionaler Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum in der Medizinproduktherstellung | +0.7% | Nordamerika und regulatorische Zentren der EU, mit rascher Expansion in Indien und Costa Rica | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Fertigung von Öl- und Gasanlagen | +0.4% | Nordamerika Offshore, Naher Osten und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Mehrachsen- und Dreh-Fräs-Zentren | +0.8% | APAC-Kernmärkte China, Japan und Südkorea, mit Ausstrahlungseffekten auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach der Fertigung von Luft- und Raumfahrtkomponenten

Die Nachfrage aus der Luft- und Raumfahrt ist ein struktureller Rückenwind für fortschrittliche Drehplattformen, gestützt durch steigende Produktionszahlen in der kommerziellen Luftfahrt, die Modernisierung von Verteidigungsprogrammen und eine wachsende Raumfahrtwirtschaft. Jüngste Branchenanalysen heben ein erhebliches Wachstumspotenzial bis 2035 hervor, wobei die kommerzielle Luftfahrt den größeren Anteil einnimmt und Verteidigungsinitiativen über Zyklen hinweg Resilienz hinzufügen. Im Vereinigten Königreich wird erwartet, dass langfristige Verteidigungsinitiativen wie das Global Combat Air Program die Präzisionsfertigung und die duale Forschung und Entwicklung stimulieren, die in zivile Luft- und Raumfahrt-Lieferketten einfließt. Additive-subtraktive Hybridabläufe sind für viele flugsicherheitskritische Teile zum Standard geworden, wobei EASA-Leitlinien die Zerspanung als erforderlichen Nachbearbeitungsschritt zur Erzielung zertifizierter Schnittstellen und Oberflächen unterstreichen.[1]Europäische Agentur für Flugsicherheit, „Ergänzendes Dokument zum Zertifizierungsmemorandum, Additive Fertigung, CM-S-008 Ausgabe 04”, EASA, easa.europa.eu Diese Qualitäts- und Zertifizierungsnormen stärken die Nachfrage nach Mehrachsendrehmaschinen, Dreh-Fräs-Zentren und integrierter Messtechnik, die eine fehlerfreie Ausführung bei kleinen Losgrößen unterstützen. Steuerpolitische Maßnahmen, die Kapitalzulagen verbessern, katalysieren zudem Upgrades auf automatisierungsfähige, digital gestützte Drehzentren bei Luft- und Raumfahrtlieferanten in wichtigen Märkten.

Nachfrage der Automobilindustrie nach Motor- und Getriebekomponenten

Die Zerspanung von Antriebssträngen in der Automobilindustrie bleibt ein zentraler Anwendungsfall für CNC- und Mehrspindeldrehmaschinen, auch wenn die Elektrifizierung die Komponentenmischung verändert. Deutschland produzierte im Jahr 2025 4,15 Millionen Personenkraftwagen, was einem Anstieg von 2 % gegenüber dem Vorjahr entspricht, obwohl das Niveau noch unter dem von 2019 liegt; die Frühindikatoren für 2026 deuten auf eine nahezu flache Entwicklung hin, die Lieferanten auf Produktivität und Komplexität statt auf reines Volumen fokussiert. In den Vereinigten Staaten lagen die Kraftfahrzeugmontagen im Jahr 2025 im Durchschnitt bei 10,18 Millionen Einheiten, wobei leichte Nutzfahrzeuge den Großteil ausmachten, was die Schwerdrehbearbeitung für Achsen, Kurbelwellen und Antriebsgehäuse aufrechterhält.[2]Rat der Gouverneure des Federal Reserve Systems, „Industrieproduktion und Kapazitätsauslastung, G.17, Tabelle 3”, Federal Reserve Board, federalreserve.gov Elektrofahrzeugarchitekturen verändern die Drehmaschinenlast, indem sie die Anzahl der Mehrganggetriebe reduzieren und gleichzeitig neue Drehanforderungen wie Rotorwellen, Einstufengetriebegehäuse und Wärmemanagementkomponenten hinzufügen. Diese Verschiebungen begünstigen flexible Dreh-Fräs-Zentren und 5-Achsen-fähige Plattformen mit digitalen Zyklen, die Verzahnen, Messen und Schleifen in einer einzigen Aufspannung integrieren. Da sich Modellzyklen verkürzen und die Teilevielfalt zunimmt, profitiert der Drehmaschinen-Markt von Investitionen in Plattformen, die Konstruktionsänderungen absorbieren können, ohne die Durchlaufzeiten zu verlängern.

Expansion des allgemeinen Maschinenbaus und der Lohnfertigungsbetriebe

Lohnfertiger und allgemeine Maschinenbaubetriebe erweitern ihre Kapazitäten, um Reshoring-Anforderungen, eine höhere Variantenvielfalt und schnellere Neuprodukteinführungen zu bewältigen. Hersteller berichten von anhaltenden Einstellungslücken, die Unternehmen zu automatisierungsfähigen Anlagen und digitalen Arbeitsabläufen drängen, die Rüstzeiten und die Abhängigkeit von Bedienern über einen längeren Zeitraum reduzieren. Politische Signale und öffentlich-private Initiativen priorisieren die Entwicklung von Fachkräften und integrierte Fabrikationstechnologien, was die Akzeptanz vernetzter Drehmaschinen erhöht, die in Robotik, Prozessmessung und Planungssysteme eingebunden sind.[3]M. Molnar et al., „Strategischer Plan des Programms Fertigung USA”, Nationales Institut für Standards und Technologie, nist.gov Bundesinitiativen zur Modernisierung von Ausbildungsprogrammen im Fachhandwerk schaffen eine Nachwuchspipeline, die Investitionsentscheidungen in kleinen und mittelgroßen Betrieben stärkt. Da Erstausrüster Überlaufaufträge und Rapid-Prototyping-Anforderungen an ihre Lieferantenbasis weitergeben, tendieren Lohnfertigungsbetriebe zu Mehrachsendrehmaschinen und Dreh-Fräs-Hybriden, die Sekundäroperationen eliminieren und Qualitätsprüfungen in den Prozess integrieren. Dies begünstigt Premiumanlagen mit robuster Anwendungsunterstützung und lässt den Drehmaschinen-Markt zu Plattformen tendieren, die Personalengpässe in Zykluszeit- und Ausbeuteverbesserungen umwandeln.

Wachstum in der Medizinproduktherstellung

Medizinproduktehersteller erhöhen ihre Investitionen in die fortschrittliche Drehbearbeitung für Implantate, chirurgische Instrumente und Präzisionsbauteile, die biokompatible Werkstoffe und Submikrometer-Genauigkeit erfordern. Die regulatorische Harmonisierung mit ISO-13485-Qualitätssystemen erhöht die Anforderungen an Prozessvalidierung, Rückverfolgbarkeit und Prozessinspektion, was Mehrachsen- und Langdrehdrehmaschinen begünstigt, die Teile in einer einzigen Aufspannung fertigstellen können. Der Trend zu minimalinvasiven und robotergestützten Eingriffen treibt kleinere Bauformen und engere Toleranzen voran, was die adressierbare Nachfrage nach Präzisionsdrehbearbeitung weiter ausweitet. Hybridabläufe, die additive Fertigung mit CNC-Nachbearbeitung kombinieren, sind heute in orthopädischen und dentalen Anwendungen üblich, wo präzise Schnittstellen und Gewinde unerlässlich sind. Diese Anforderungen halten den Drehmaschinen-Markt auf Mikrozerspanung, thermische Stabilität und Messkapazitäten während des Schnitts ausgerichtet, die einen zuverlässigen Durchsatz bei kleinen Losgrößen ermöglichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Kapitalinvestitionen für fortschrittliche CNC-Drehmaschinen | -0.6% | Global, mit akutem Druck in Schwellenmärkten und KMU | Mittelfristig (2–4 Jahre) |

| Kritischer Mangel an qualifizierten Drehmaschinenoperateuren und CNC-Programmierern | -0.9% | Am akutesten in Nordamerika und Europa, zunehmend auch im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lange Lieferzeiten für kundenspezifische Maschinenkonfigurationen | -0.3% | Globale Auftragsrückstände bei Erstausrüstern mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Werkzeug- und Wartungskostenstruktur | -0.4% | Global, konzentriert in anlagenintensiven Branchen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Kapitalinvestitionen für fortschrittliche CNC-Drehmaschinen

Die Kapitalintensität hemmt die Akzeptanz, insbesondere bei kleinen und mittelgroßen Unternehmen, die mit ungleichmäßigen Auftragsbüchern und kurzen Amortisationsschwellen konfrontiert sind. Einstiegs-CNC-Drehbearbeitung kann grundlegende Anforderungen erfüllen, doch regulierte Märkte und hochwertige Teile drängen Käufer zu Premium-Mehrachsenplattformen mit Linearantrieben, höherer Steifigkeit und integrierter Messtechnik, die die Anschaffungskosten erhöhen. Werkzeuge, Werkstückspannung, Integration und Validierung erhöhen die Gesamtbetriebskosten, was die Wirtschaftlichkeit erschwert, wenn Personalengpässe die erreichbare Auslastung in der frühen Anlaufphase reduzieren. Lieferantenökosysteme, die Anwendungstechnik und schrittweise Automatisierung umfassen, sind nun zentral für die Rechtfertigung von Ausgaben, wenn Betriebe von halbautomatischen zu vollautomatischen Zellen skalieren. Veröffentlichte Preisspannen für fortschrittliche Zerspanungsplattformen veranschaulichen das Investitionsprofil und unterstreichen die Notwendigkeit einer Lebenszyklus-ROI-Analyse, die Ausbeute, Verfügbarkeit und Energieeinsparungen zusätzlich zur reinen Zykluszeit berücksichtigt.

Kritischer Mangel an qualifizierten Drehmaschinenoperateuren und CNC-Programmierern

Anhaltende Engpässe bei Operateuren und Programmierern begrenzen den Durchsatz und verzögern Gerätekäufe. Anfang 2026 verzeichnete die US-amerikanische Fertigungsindustrie 433.000 offene Stellen, wobei Zerspanung und Wartung zu den am schwersten zu besetzenden Bereichen gehörten, was die Kapazitäten an vielen Standorten unterausgelastet ließ. Lange Einarbeitungszeiten für Mehrachsenprogrammierung und -einrichtung verschärfen die Lücke, während Renteneintritten strukturellen Druck auf die Fachkräftebasis über das Jahrzehnt hinweg ausüben. KI-gestützte Werkzeugpfadplanung und digitale Arbeitsanweisungen helfen, Lernzyklen zu verkürzen, doch die Akzeptanz ist bei kleineren Unternehmen, die mit Budget- und Change-Management-Hürden konfrontiert sind, uneinheitlich. Infolgedessen verschieben einige Käufer Kapitalausgaben, bis sich die Personalbesetzung stabilisiert, was einen Teil der latenten Nachfrage in zukünftige Perioden verlagert. Dieser Engpass hält den Drehmaschinen-Markt korreliert mit dem Fortschritt der Arbeitskräftepolitik und der Skalierung von Ausbildungspartnerschaften mit Erstausrüstern und technischen Programmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: CNC-Dominanz inmitten der Beschleunigung bei Mehrspindeldrehmaschinen

CNC-Drehmaschinen hielten im Jahr 2025 einen Anteil von 61,23 %, was ihre Vielseitigkeit für Prototypen, Hochmix-Chargen und regulierte Teile widerspiegelt, bei denen die Prozesskontrolle für eine qualifizierte Versorgung entscheidend ist; Mehrspindelplattformen werden voraussichtlich eine CAGR von 6,23 % verzeichnen, da Käufer durch Paralleloperationen eine Zykluszeitsenkung bei komplexen Rotationsteilen anstreben. Integration ist das Differenzierungsmerkmal, da fortschrittliche Maschinen Drehen, Fräsen, Verzahnen, Prozessmessung und Energiesparmodi in einer einzigen Aufspannung kombinieren, um Durchlaufzeiten für Luft- und Raumfahrt- sowie Medizinkomponenten zu komprimieren. Konventionelle Leitspindeldrehmaschinen bleiben in Reparatur und Wartung bestehen, während Vertikaldrehmaschinen für Werkstücke mit großem Durchmesser und kurzer Länge in der Energie- und Schwermaschinentechnik eingesetzt werden. Sonderdrehmaschinen adressieren Ausnahmegeometrien und regulierte Nischen, die Anpassungsprämien aufrechterhalten können. Der Drehmaschinen-Markt bevorzugt Plattformen, die Sekundärschritte eliminieren können, da Fachkräftemangel den Wert der Prozesselimination zusätzlich zur reinen Metallabtragsrate erhöht.

Die Kategoriegrenzen verschwimmen auch, da Dreh-Fräs-Hybride einen einzigen Aufspannweg zur Endgeometrie bieten und Handhabungsrisiken im Zusammenhang mit mehreren Vorrichtungen reduzieren. Diese Verschiebung steht im Einklang mit der validierten Fertigung in regulierten Branchen, wo Rückverfolgbarkeit und Prozessbestätigung nun zum Standard gehören. Käufer priorisieren Lebenszyklussupport und Anwendungsexpertise statt reiner Spindeldrehzahlen. Diese Anforderungen helfen der Drehmaschinen-Branche, ihr Angebot nach Fähigkeitsclustern zu segmentieren, die die Bewertungen der Endnutzer enger widerspiegeln als traditionelle Produktbezeichnungen. Das Ergebnis ist ein anhaltender Anteil für CNC-Plattformen und ein schnelleres Wachstum für Mehrspindel- und Hybridsysteme, die auf komplexe Teilefamilien und kürzere Konstruktionszyklen ausgerichtet sind.

Nach Maschinenkonfiguration: Horizontale Drehmaschinen führen, Mehrachsenlösungen gewinnen an Dynamik

Horizontale Drehmaschinen machten im Jahr 2025 52,87 % aus, gestützt durch stangengeführte Produktion und Kompatibilität mit Roboterbeladung; Mehrachsen-Drehzentren werden voraussichtlich mit einer CAGR von 5,41 % wachsen, da Käufer Operationen für engere Toleranzen und kürzere Warteschlangen konsolidieren. Vertikale Konfigurationen bleiben für Werkstücke mit großem Durchmesser wie Flansche, Rotoren und Turbinenscheiben unverzichtbar, wo schwerkraftunterstützte Stabilität und steife Werkstückspannung entscheidend sind. Langdrehdrehmaschinen expandieren über traditionelle Nischen hinaus, um Medizinprodukte und Präzisionsbefestiger zu bedienen, bei denen Toleranzen im Submillimeterbereich und kleine Bauformen dominieren. Digitale Zyklen und Ergänzungen zur Temperaturkontrolle sind nun Standarderwartungen im oberen Segment. Infolgedessen belohnt der Drehmaschinen-Markt Plattformen, die Toleranzbänder über lange unbemannte Läufe hinweg zuverlässig einhalten können.

Die Konfigurationsmischung verschiebt sich hin zu flexiblen und integrierten Systemen, da die Lieferantenrollen sich erweitert haben, um Überlaufkapazitäten und schnelle Neuprodukteinführungsunterstützung für Erstausrüster abzudecken. Da sich Teilekonstruktionen schneller weiterentwickeln, benötigen Käufer Simulation, geschlossene Regelkreismessung und vorgefertigte Bearbeitungszyklen, die Qualität sichern und gleichzeitig den Durchsatz bei stabilem Energieverbrauch steigern. Die Drehmaschinen-Branche bewegt sich weiterhin in Richtung Mehrachsenlösungen, die Volatilität im Teilemix akzeptieren, ohne Genauigkeit oder Spindelverfügbarkeit einzubüßen. Diese Tendenz hilft Mehrachsenlösungen, ihren Anteil am Drehmaschinen-Markt über den Prognosezeitraum zu steigern, da die digitale Akzeptanz historische Programmierhürden senkt.

Nach Automatisierungsgrad: Halbautomatischer Pragmatismus trifft auf vollautomatischen Ehrgeiz

Halbautomatische Drehmaschinen repräsentierten im Jahr 2025 45,31 % und bieten ein Gleichgewicht aus Kapitalkosten und Flexibilität für kleine Chargen und vielfältige Teilefamilien, während vollautomatische Zellen voraussichtlich eine CAGR von 5,87 % verzeichnen werden, da sich die Wirtschaftlichkeit des mannlosen Betriebs bei moderaten Volumina verbessert. Halbautomatische Plattformen bleiben in der Instandhaltung und bei kundenspezifischen Aufträgen effektiv, wo das Bedienerurteil eine geringere Wiederholgenauigkeit ausgleicht. Der Skalenvorteil der vollautomatischen Drehbearbeitung wächst dort, wo Qualitätssysteme dokumentierte Prozesskontrolle, Prozessmessung und stabiles thermisches Verhalten erfordern, was die Ausbeute verbessert und Nacharbeit reduziert. Automatisierungsfähige Schnittstellen, Simulation mit digitalem Zwilling und integrierte Inspektionsfunktionen werden in Premiumsegmenten zur Grundausstattung. Diese Merkmale helfen dem Drehmaschinen-Markt, Zielzykluszeiten mit konsistenten Ergebnissen zu erreichen, selbst wenn die Personalbesetzung angespannt bleibt.

Akzeptanzmuster variieren je nach Endanwendung und lokalen Arbeitsbedingungen, doch die Entwicklung begünstigt höhere Autonomie, da Betriebsleiter sich auf Durchsatzstabilität konzentrieren. Die Gesamtbetriebskosten umfassen nun auch Ausfallzeitvermeidung und schnellere Umrüstungen zusätzlich zu reinen Zykluszeiten, was ROI-Berechnungen zugunsten von Plattformen mit integrierter Messtechnik und zuverlässiger Werkzeugstandzeitüberwachung verschiebt. Lebenszykluspartnerschaften, einschließlich Anwendungstechnik und Schulung, prägen Kaufentscheidungen neben Preis und Spezifikationen. Die Drehmaschinen-Branche bifurkiert sich daher, wobei preissensible Käufer auf halbautomatische Anlagen setzen und präzisionsanspruchsvolle Segmente vollautomatische Zellen mit robuster Datenerfassung skalieren.

Nach Endverbraucherbranche: Automobil als Anker, Medizinprodukte als Wachstumstreiber

Automobilanwendungen hielten im Jahr 2025 43,78 % der Installationen, verankert durch Kurbelwellen, Getriebewellen, Achsen und Lenkungskomponenten für Verbrennungs-, Hybrid- und Elektroprogramme, während Medizinprodukte bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen werden. Luft- und Raumfahrt sowie Verteidigung, obwohl kleiner in Stückzahlen, halten einen hohen Anlagenwert pro Zelle aufrecht, da Rückverfolgbarkeit, Qualifizierung und langfristige Vereinbarungen erforderlich sind. Allgemeiner Maschinenbau und Hydraulik bieten eine diversifizierte Basis, die weniger zyklisch ist, aber langsamer hochwertige Automatisierungsfunktionen übernimmt. Elektronik- und Energieanwendungen fügen kleinere, aber wachsende Nachfrageströme hinzu, da Befestiger, Verbinder und Wärmemanagementteile volumenmäßig zunehmen. Diese Mischungen unterstützen den Drehmaschinen-Markt für Mehrachsenfähigkeit und Prozessverifikation.

Der schnellste Wachstumspfad liegt bei regulierten Medizinprogrammen, die Einzelaufspannungsfertigstellung, Oberflächengüte-Stabilität und validierte Messung über rohe Geschwindigkeit stellen. Orthopädische und dentale Teile sowie chirurgische Instrumente bewegen sich weiterhin in Richtung Langdreh- und Mikrozerspanungsabläufe, bei denen Konsistenz im Maßstab entscheidend ist. Luft- und Raumfahrtteile halten ein Premiumsegment aufrecht, das Hybridbearbeitungsoptionen und digitale Compliance-Artefakte für jedes Werkstück erfordert. Öl und Gas, Schienenverkehr und Schwermaschinentechnik fügen stetige Anforderungen an Schwerdrehkapazität und robustes Spindeldrehmoment hinzu. Zusammen prägen diese Muster einen Drehmaschinen-Markt, in dem Endanwendungsanforderungen nicht nur den Maschinenkauf, sondern auch die Struktur der Lebenszyklus-Servicebeziehung bestimmen.

Geografische Analyse

Der Asien-Pazifik-Raum machte im Jahr 2025 48,12 % aus und wird bis 2031 voraussichtlich mit 6,91 % wachsen, was ihn zur regionalen Wachstumslokomotive des Drehmaschinen-Marktes macht, während diversifizierte Fertigung und politische Unterstützung die Kapazitätserweiterung bei Automobil-, Elektronik- und Luft- und Raumfahrtlieferanten stärken. Japan und Südkorea exportieren weiterhin fortschrittliche Mehrachsen- und Hybridlösungen, die Leistungsmaßstäbe setzen, und inländische Marktführer in Indien erweitern ihre Portfolios, um Reshoring und Lieferantendiversifizierung zu adressieren. Präzisionscluster in Südostasien fügen Nachfrage nach stangengeführter Drehbearbeitung und kleinen Präzisionsteilen hinzu. Das regionale Gleichgewicht aus installierter Basis und Fähigkeits-Upgrades positioniert die Region, weiterhin bei neuen Anlagenplatzierungen zu führen. Da die Kapitalallokation den Elektronik- und Mobilitäts-Lieferketten folgt, profitiert der Drehmaschinen-Markt von der breiteren Akzeptanz von Automatisierung und digitalen Arbeitsabläufen im gesamten Asien-Pazifik-Raum.

Der Ausblick für Nordamerika ist stabil, da Automobil-, Luft- und Raumfahrt- sowie Medizin-Lieferketten höherwertige Teile und Lebenszyklus-Servicetiefe priorisieren. Die US-amerikanischen Kraftfahrzeugmontagen blieben im Jahr 2025 auf erhöhtem Niveau, mit einem Schwerpunkt auf leichten Nutzfahrzeugen, der die Schwerdrehbearbeitung für Antriebsstrang- und Fahrgestellkomponenten unterstützt. Öffentlich-private Programme und politische Modernisierung betonen integrierte Fabrikationstechnologien und Fachkräfteentwicklung, was die Attraktivität vernetzter Drehplattformen und modularer Automatisierung bei kleinen und mittelgroßen Unternehmen erhöht. Bundesinitiativen zur Fachkräfteentwicklung zielen darauf ab, die Pipeline für Fachhandwerksberufe zu erweitern, was latente Geräteanforderungen freisetzen kann, wenn sich Personalengpässe entspannen. Diese Treiber halten den Drehmaschinen-Markt an Fähigkeits-Upgrades gebunden, die Auslastung und Compliance verbessern.

Europa behält eine bedeutende Basis, verankert durch Automobilführer, Luft- und Raumfahrt-Erstausrüster und Medizincluster. Deutschland produzierte im Jahr 2025 4,15 Millionen Personenkraftwagen, was die Kernnachfrage nach Antriebsstrangzerspanung aufrechterhielt, auch wenn die Elektrifizierung die Teileanforderungen verändert. Die langfristigen Verteidigungsprogramminvestitionen des Vereinigten Königreichs unterstützen Präzisionsfertigungsökosysteme, die sich auf zivile Luft- und Raumfahrtlieferanten und ihre Zerspanungspartner auswirken. Italien und Spanien halten Produktionsstärken in der Schwer- und Vertikaldrehbearbeitung aufrecht, während die nordischen Länder Nischenfähigkeiten in Marine- und Energieteilen beitragen. Im Rest der Welt bieten Industrialisierungsagenden im Nahen Osten und selektive Expansionen in Südamerika inkrementelle Wachstumschancen. Zusammen unterstützen diese Trends einen Drehmaschinen-Markt, in dem Europa hochwertige Segmente und Lebenszyklussupport betont, während andere Regionen Volumenplatzierungen vorantreiben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert um globale Erstausrüster mit tiefen Servicenetzwerken, umfangreichen Anwendungsbibliotheken und starker Loyalität der installierten Basis. Die Differenzierung verlagert sich von reinen Hardware-Spezifikationen hin zu digitalen Fähigkeiten, vorausschauender Wartung und Integration, die Qualität und Verfügbarkeit im Maßstab liefert. Erstausrüster-Produktlinien betten nun Simulation mit digitalem Zwilling, prozessspezifische Technologiezyklen und energieeffiziente Modi ein, die wiederholbare Ergebnisse in mannlosen Umgebungen ermöglichen. Tier-1-Luft- und Raumfahrt- sowie Automobillieferanten bevorzugen weiterhin Premium-Mehrachsen- und Hybridplattformen für komplexe Teile, während Tier-2-Betriebe und Lohnfertigungsbetriebe Fähigkeiten und Kapital durch modulare Automatisierung ausbalancieren. Diese Mischung bereitet die Bühne für einen Drehmaschinen-Markt, in dem Lebenszykluspartnerschaften und Anwendungstechnik entscheidend sind.

Strategische Schritte stützen sich zunehmend auf Partnerschaften und Co-Entwicklung mit Kunden und Universitäten. DMG MORI und die Universität Tokio gründeten das Machining Transformation Research Center zur Förderung digitaler Zwillinge, Prozessintegration und Nachhaltigkeit, finanziert durch den Fonds der Universität Tokio, und verbinden akademische Forschung mit industriellen Programmen. Modig und Orizon gründeten eine bedeutende Produktionszelle, die die Luft- und Raumfahrt-Strukturzerspanung durch Co-Investition und Werkzeugpfadinnovation vorantreibt und zeigt, wie die Zusammenarbeit zwischen Erstausrüstern und Kunden langfristigen Wert sichern kann. Nidec Machine Tool America und Blaser Swisslube schlossen eine Partnerschaft zur Integration von Flüssigkeits- und Maschinenoptimierung, was verdeutlicht, wie Ökosysteme nun auf Gesamtkosten und Ausbeute abzielen, nicht nur auf Maschinenzykluszeit. Diese Beispiele stärken einen Drehmaschinen-Markt, der Lösungsstacks gegenüber eigenständigen Anlagen bevorzugt.

Bildungspartnerschaften und Lieferantenexpansionen adressieren den Personalengpass, der die Auslastung einschränkt. Die Zusammenarbeit von Matsuura mit TITANS of CNC und die mehrjährige Partnerschaft von YCM Alliance mit demselben Programm erweitern die praktische Exposition gegenüber fortschrittlichen Plattformen, was die zukünftige Akzeptanz und Markenbekanntheit unterstützt. Die Universitätszusammenarbeit von Z MaT zur Fehlerdiagnose und -vorhersage zeigt, wie softwareorientierte Fähigkeiten sich bei mittelständischen Lieferanten in Asien verbreiten. Kundenseitige Upgrades, wie die Zerspanungsinvestitionen von LASIT und die Erweiterung der Roboterzelle von ITA Nordic, erweitern ebenfalls die installierte Basis, die Präzisionsdrehkapazität verbraucht. Diese Schritte orientieren den Drehmaschinen-Markt auf integrierte Ökosysteme, die Anlaufzeiten reduzieren und Best Practices verbreiten.

Marktführer der Drehmaschinen-Branche

DMG Mori Co., Ltd.

Yamazaki Mazak Corporation

Haas Automation, Inc.

Doosan Machine Tools Co., Ltd.

Dalian Machine Tool Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DMG MORI und die Universität Tokio gründeten das Machining Transformation Research Center zur Förderung der Zerspanungswissenschaft, digitaler Zwillinge und nachhaltiger Produktion, finanziert durch den Fonds der Universität Tokio.

- Dezember 2025: Nidec Machine Tool America und Blaser Swisslube gaben eine strategische Partnerschaft bekannt, um integrierte, anwendungsgetriebene Lösungen bereitzustellen, die Maschinen-, Werkzeug- und Flüssigkeitswechselwirkungen für verbesserte Zykluszeiten, Werkzeugstandzeiten und Oberflächenqualität optimieren.

- November 2025: Modig Machine Tool und Orizon Aerostructures gaben eine strategische Partnerschaft bekannt, die eine große RigiMill-Zelle mit Portalmaschinen und Tischmaschinen für fortschrittliche Luft- und Raumfahrtstrukturen implementiert und Genauigkeit verbessert sowie Sekundäroperationen reduziert.

- September 2025: DMG MORI stellte seine horizontalen Bearbeitungszentren der 4. Generation NHX und die universellen Drehmaschinen NLX 2500|1250 der 2. Generation mit kürzeren Zykluszeiten, Energiereduzierungen und CELOS X-Integration vor, die auf Luft- und Raumfahrt-, Elektrofahrzeug-, Halbleiter- und Baumaschinenanwendungen ausgerichtet sind.

Globaler Drehmaschinen-Marktbericht Umfang

Der Drehmaschinen-Marktbericht ist segmentiert nach Produkttyp (CNC, konventionell, Mehrspindel, Vertikaldrehmaschine, Sonderzweck, Sonstige), Maschinenkonfiguration (horizontal, vertikal, Mehrachsen, Langdreh), Automatisierungsgrad (manuell, halbautomatisch, vollautomatisch), Endverbraucherbranche (Automobil, Luft- und Raumfahrt, allgemeiner Maschinenbau, Elektronik, Medizinprodukte, Öl & Gas, Sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen in Wert (Milliarden USD).

| CNC-Drehmaschinen |

| Konventionelle (Leitspindel-)Drehmaschinen |

| Mehrspindeldrehmaschinen |

| Vertikaldrehmaschinen (VTL) |

| Sonderdrehmaschinen |

| Sonstige – Revolver- und Kappendrehmaschinen, Tisch- und Schnelldrehmaschinen |

| Horizontale Drehmaschinen |

| Vertikale Drehmaschinen |

| Mehrachsen-Drehzentren |

| Langdreh- / Schiebespindeldrehmaschinen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Allgemeiner Maschinenbau |

| Elektronik & Elektrotechnik |

| Medizinprodukte |

| Öl & Gas |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | CNC-Drehmaschinen | |

| Konventionelle (Leitspindel-)Drehmaschinen | ||

| Mehrspindeldrehmaschinen | ||

| Vertikaldrehmaschinen (VTL) | ||

| Sonderdrehmaschinen | ||

| Sonstige – Revolver- und Kappendrehmaschinen, Tisch- und Schnelldrehmaschinen | ||

| Nach Maschinenkonfiguration | Horizontale Drehmaschinen | |

| Vertikale Drehmaschinen | ||

| Mehrachsen-Drehzentren | ||

| Langdreh- / Schiebespindeldrehmaschinen | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Allgemeiner Maschinenbau | ||

| Elektronik & Elektrotechnik | ||

| Medizinprodukte | ||

| Öl & Gas | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert für 2026 und wie ist der langfristige Wachstumsausblick für den Drehmaschinen-Markt?

Die Größe des Drehmaschinen-Marktes beträgt im Jahr 2026 12,35 Milliarden USD und wird bis 2031 voraussichtlich 14,21 Milliarden USD bei einer CAGR von 2,86 % erreichen, unterstützt durch die Nachfrage aus Luft- und Raumfahrt, Automobil und Medizin.

Welche Region führt die globale Nachfrage an und wie schnell wächst sie?

Der Asien-Pazifik-Raum führte im Jahr 2025 mit 48,12 % und wird bis 2031 voraussichtlich mit 6,91 % wachsen, angetrieben durch diversifizierte Fertigung und Fähigkeits-Upgrades in wichtigen Lieferketten.

Welche Produkt- und Konfigurationssegmente sind im nächsten Zyklus am einflussreichsten?

CNC-Drehmaschinen halten den größten Anteil mit 61,23 %, während Mehrspindeldrehmaschinen das schnellste Wachstum verzeichnen, und horizontale Drehmaschinen führen bei den Konfigurationen, wobei Mehrachsenzentren aufgrund von Prozessintegrationsanforderungen am schnellsten wachsen.

Wie wirkt sich der Fachkräftemangel auf Investitionsentscheidungen bei Drehmaschinen aus?

Personalengpässe verzögern Käufe und drängen Käufer zu automatisierungsfähigen, digital gestützten Drehmaschinen, die die Auslastung mit weniger Bedienern steigern – ein Trend, der durch öffentlich-private Fachkräfteprogramme verstärkt wird.

Welche Endanwendungen wachsen am schnellsten bei der Präzisionsdrehbearbeitung?

Medizinprodukte zeigen die schnellste Entwicklung aufgrund strengerer Qualitätsanforderungen und kleinerer Teilegeometrien, während Luft- und Raumfahrt ein Premiumsegment aufrechthält, das hybride additive-subtraktive Arbeitsabläufe und Prozessverifikation schätzt.

Welche Differenzierungsmerkmale sind bei der Auswahl neuer Drehmaschinen im Jahr 2026 am wichtigsten?

Käufer priorisieren integrierte Prozesse, Simulation mit digitalem Zwilling, Prozessmessung und Lebenszyklussupport, die vorhersehbare Verfügbarkeit und Qualität in mannlosen Umgebungen liefern.

Seite zuletzt aktualisiert am: