ブレーキ旋盤機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.20 十億米ドル |

| 市場規模 (2031) | 5.40 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブレーキ旋盤機市場分析

ブレーキ旋盤機市場規模は、2025年の39億米ドルおよび2026年の42億米ドルから2031年までに54億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.15%を記録する見込みです。

ブレーキ旋盤市場は、特に新品ブレーキ部品のコストが部品インフレにより上昇する中、ローター再研磨が完全交換に比べて明確なコスト優位性を持つことによって支えられています。同市場はまた、組織化された自動車サービスネットワークの着実な普及からも恩恵を受けており、これらのネットワークはブレーキ整備のワークフローを標準化し、規模を活かした設備調達を行っています。需要は、北米の大規模フリートデポから南アジア・東南アジアの小規模路傍ワークショップに至るまで、成熟市場と新興サービス環境の双方にわたって広く存在しています。組織化されたサービスチェーンはCNCシステムを積極的に採用する一方、独立系ガレージは引き続き手動ベンチ旋盤を使用しています。このセグメント分化はサプライヤーの製品ポートフォリオを拡大させており、今後数年間における競争、価格圧力、および最も有望な拡大機会を形成しています。

主要レポートのポイント

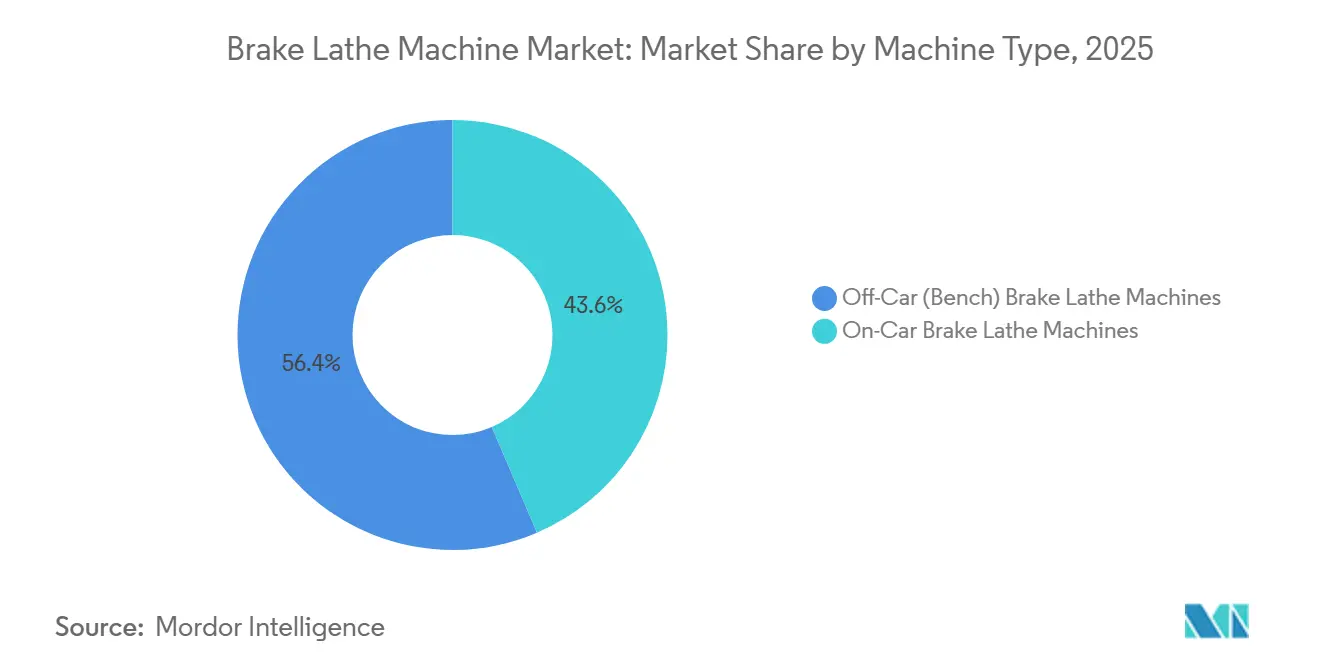

- 機械タイプ別では、車外式ブレーキ旋盤機が2026年のブレーキ旋盤機市場規模において56.43%のシェアを占め、一方で車載式機械は2031年までに6.54%のCAGRで成長すると予測されています。

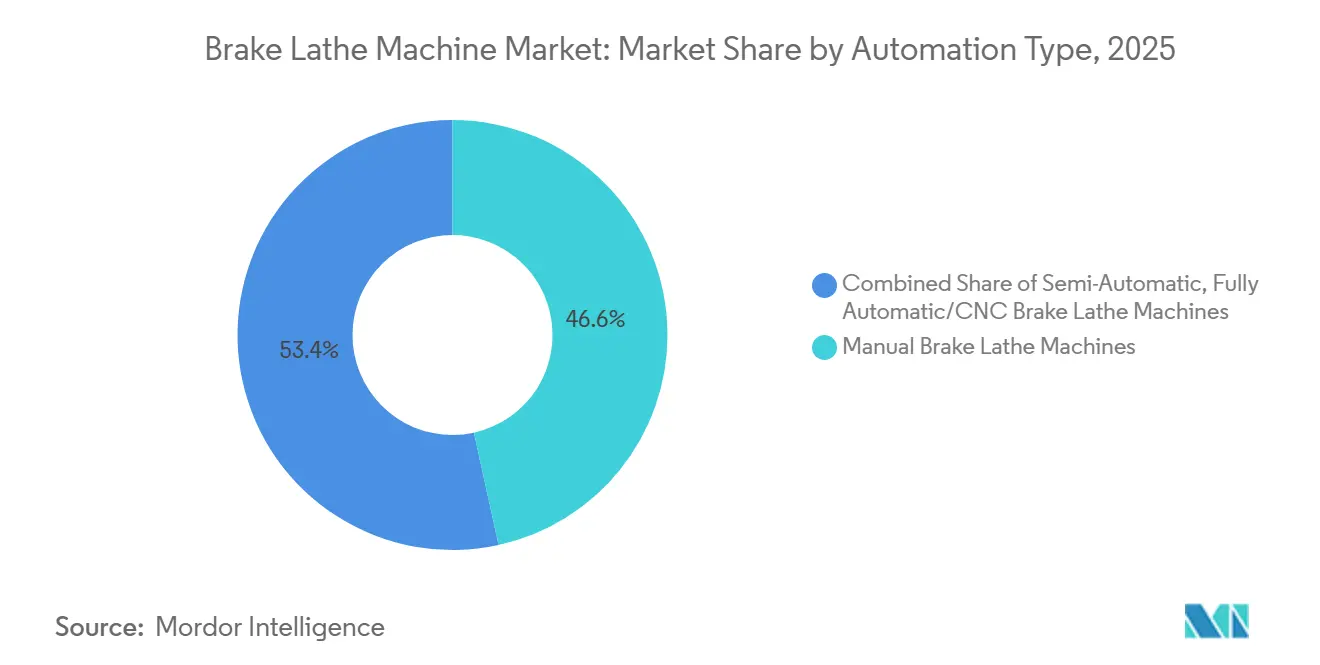

- 自動化タイプ別では、手動ブレーキ旋盤機が2026年のブレーキ旋盤機市場規模において46.56%のシェアを占め、一方で全自動・CNCシステムは2031年までに7.5%のCAGRで成長すると予測されています。

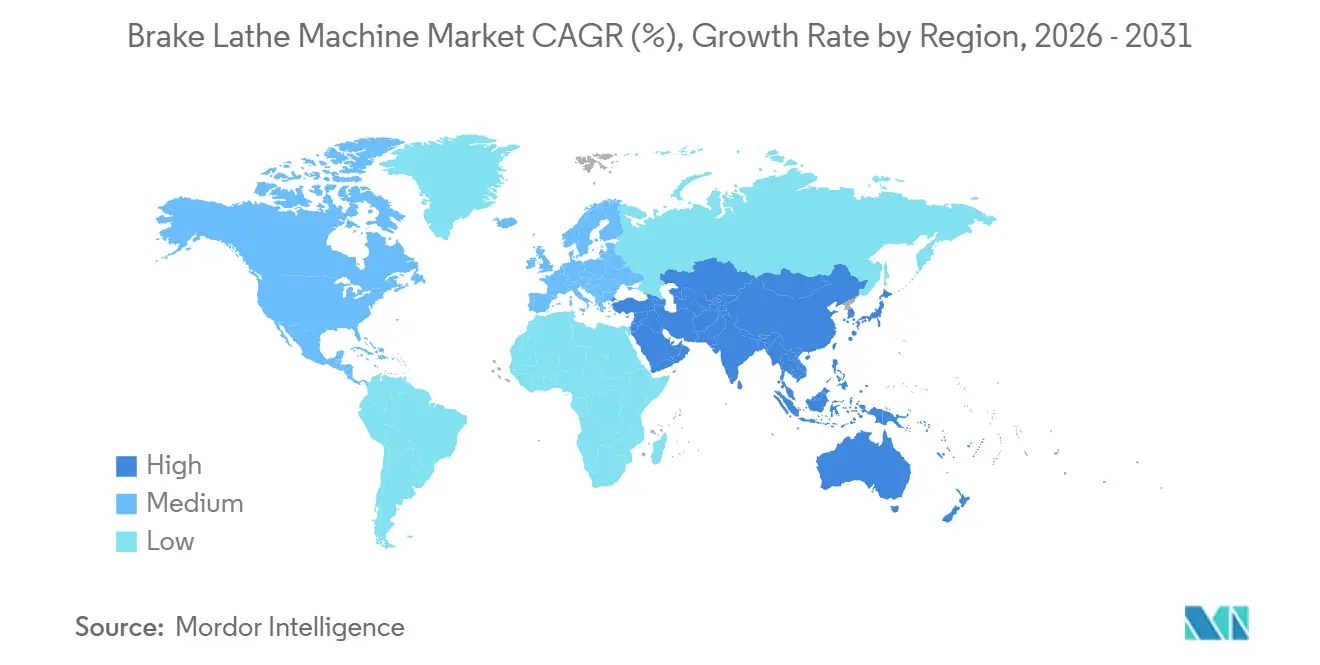

- 地域別では、アジア太平洋が2026年のブレーキ旋盤機市場シェアの35.67%を占め、2031年までに6.8%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブレーキ旋盤機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における自動車アフターマーケットサービスネットワークの拡大 | +1.8% | アジア太平洋中核、中国、インド、東南アジア、中東・アフリカへの波及 | 短期(2年以内) |

| フリートメンテナンスおよび商用車サービスの成長 | +1.5% | 北米および欧州、アジア太平洋の新興関連性を含む | 中期(2~4年) |

| CNCおよび自動ブレーキ旋盤における技術的進歩 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| ブレーキローター交換コストの上昇による再研磨採用の促進 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| NVH低減に向けた車載式ブレーキ旋盤の採用増加 | +0.7% | 北米、欧州、韓国 | 中期(2~4年) |

| ブレーキ整備を支援する車両安全検査基準の厳格化 | +0.5% | 北米および欧州連合、ドイツ、英国、カナダでの早期普及を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における自動車アフターマーケットサービスネットワークの拡大

ブレーキ旋盤機市場は、アジア太平洋全域における組織化されたアフターマーケットサービスネットワークの整備から直接的な支援を受けています。日本は、車検制度がほとんどの乗用車に対して24ヶ月ごとのブレーキシステム点検を義務付けているため、安定したサービス基盤を提供し続けています。この要件は非常に大規模な国内車両ベースに適用されます。[1]国土交通省、「自動車登録・検査統計」、国土交通省、mlit.go.jp 中国もより専門的な乗用車アフターマーケットへと移行しつつあり、業界関係者は2025年をより広範な発展とマルチブランドサービスチェーン活動の強化における転換点として描写しています。チェーンが都市や店舗形態を超えて拡大するにつれ、ブレーキ整備は場当たり的なワークショップの判断に依存しなくなり、反復可能なサービスプロトコルに結びつくようになります。この変化はブレーキ旋盤機市場にとって重要です。なぜなら、標準化されたサービスメニューはネットワークレベルでの設備購入を正当化しやすくするからです。ボッシュが2025年にインドネシアでオープンしたフラッグシップ店「Bosch Car Service」もまた、大手アフターマーケットブランドが東南アジア全域で構造化されたサービス拠点への投資を継続していることを示しました。

フリートメンテナンスおよび商用車サービスの成長

ブレーキ旋盤機市場はまた、フリートおよび商用車運営における定期的なメンテナンスの論理からも恩恵を受けています。世界の中型・大型トラックのフリートは2024年末時点で8,500万台を超えており、交換サイクルを考慮する前でも、導入済みサービスベースは大規模なままです。米国では、商用自動車に対して年次ブレーキ検査が義務付けられており、運送業者は最低資格基準を満たすブレーキ検査員を使用しなければなりません。[2]連邦自動車運送安全局、「旅客運送業者の検査・修理・整備、第396条」、FMCSA、fmcsa.dot.gov 2025年のブレーキ安全週間では、北米52管轄区域で検査された15,175台の商用車のうち15.1%がブレーキ関連違反により運行停止処分を受け、ブレーキ安全デーでは検査された4,569台の車両のうち8.7%が運行停止率を示しました。[3]商用車安全アライアンス、「CVSAの2025年ブレーキ安全デー結果」、CVSA、cvsa.org これらの不合格率は、ブレーキ修復が任意のイベントではなく、持続的な運営上の必要性であり続けることを示しています。ブレーキ旋盤機市場にとって、これはフリートデポおよびサードパーティメンテナンスサイトが、より高コストな交換に移行する前の実用的な第一ステップとして再研磨を引き続き位置づけることを意味します。

CNCおよび自動ブレーキ旋盤における技術的進歩

市場は手動設備から自動化された生産性ソリューションへとシフトしています。新しいCNCおよび半自動システムは、サービスオペレーターがサイト間で技術者のスキルレベルが異なる場合でも一貫した結果を必要とするという現実の労働問題に対処しています。HunterのAutoComp Eliteプラットフォームは、スピンドル速度を変化させるアンチチャタリング技術を使用しており、同社はこのシステムが固定速度旋盤の2倍の速さで切削しながら表面仕上げ品質を向上させることができると述べています。このような性能は、スループット、再現性、およびカムバック率の低下がすべてショップの経済性に影響する組織化されたサービスネットワークにおいて重要です。デジタル補正システム、可変速ドライブ、およびバッテリー駆動構成も、再研磨プロセスを支店間で複製しやすくしています。その結果、ブレーキ旋盤機市場はますます、スキル依存性を低減し、フランチャイズおよびフリート全体にわたる共通の運営手順をサポートする設備アップグレードと結びついています。

ブレーキローター交換コストの上昇による再研磨採用の促進

ブレーキ部品の価格上昇は、ブレーキ旋盤市場の経済的根拠を強化しています。米国の自動車用ディスクブレーキアセンブリおよび部品の生産者物価指数は2026年3月に143.253に達し、2025年12月の139.899から上昇し、1四半期で2.4%の増加を反映しました。交換部品がより高価になると、小売およびフリートサービスの両方において再研磨の正当性が高まります。NHTSAは長年にわたり、不必要または時期尚早な自動車部品交換が米国の自動車修理全体の支出に相当なコストを加えることを指摘してきました。この背景はブレーキ旋盤機市場を支援します。なぜなら、ショップはローター再研磨を限界的なサービスアップセルではなく、コスト削減の介入として提示できるからです。ローター交換コストが高く、ブレーキ旋盤を迅速な投資回収資産に変えるほどの重量車両やパフォーマンス用途では、価値の根拠はさらに強固です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV採用の増加によるブレーキ摩耗頻度の低下 | -0.8% | 中国および欧州連合が主導するグローバル、北米での早期シグナルを含む | 長期(4年以上) |

| 低コスト乗用車における再研磨に代わるローター交換へのシフト | -0.6% | 南アジア・東南アジア、南米 | 中期(2~4年) |

| CNCおよび大型ブレーキ旋盤への高い初期投資 | -0.4% | 中東・アフリカ、南米、アジア太平洋新興市場 | 短期(2年以内) |

| 軽量・コーティングブレーキローターの使用増加による加工サイクルの制限 | -0.3% | 欧州、東アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV採用の増加によるブレーキ摩耗頻度の低下

ブレーキ旋盤市場は、回生制動が摩擦ブレーキへの依存を低減するバッテリー電気自動車からの構造的な課題に直面しています。EITアーバンモビリティとロンドン交通局による2025年の研究では、BEVがブレーキダスト排出量を83%削減し、プラグインハイブリッドが66%、ハイブリッド車が10%から48%削減することが調査対象都市で判明しました。これらの削減は、車両の耐用年数にわたる摩擦ブレーキイベントの減少を示すため重要です。電動化が進むにつれ、ローターおよびパッドのサービス間隔が延長し、ブレーキ旋盤の所有を正当化する再研磨作業のプールが徐々に縮小する可能性があります。これはブレーキ旋盤機市場からの近期需要を排除するものではありません。なぜなら、世界の車両ベースには依然として大規模な内燃機関およびハイブリッド車両が含まれているからです。それでも、長期的な方向性は明確であり、EVパークの拡大は歴史的に再研磨量を支えてきた定期的なブレーキ摩耗を減少させるでしょう。

低コスト乗用車における再研磨に代わるローター交換へのシフト

低コスト乗用車セグメントにおけるローター完全交換への嗜好の高まりも、ブレーキ旋盤機市場を制約しています。多くの価格敏感な市場では、中国のサプライチェーンからの低コストのグレーキャストアイアンローターが、労働、段取り時間、および消耗品を考慮した場合に加工作業と競争力のある価格で届いています。この問題は薄断面エコノミーローターでより顕著であり、利用可能な加工マージンが非常に限られていることが多いためです。米国の規制もまた、ローターはメーカーの最小厚さ制限を上回らなければならないという広範な原則を反映しており、一部の車両設計では実用的な再研磨サイクルが1回またはゼロになる場合があります。そのような場合、特に顧客の価格感度が高く、ターンアラウンドタイムが元のローターの保存よりも重要な場合、サービスショップは即時交換を選択することがあります。このシフトはブレーキ旋盤機市場を排除するものではありません。それでも、再研磨の経済性が依然として強いフリート、商用車、およびプレミアム乗用車用途に向けて、より耐久性のある需要を押し進めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:商用フリートが車外式需要を支え、車載式が精度面での優位性を獲得

車外式ブレーキ旋盤機は2026年のブレーキ旋盤市場シェアの56.43%を占め、独立系ワークショップおよびマルチブランドサービスチェーンにおける長年確立された役割を反映しています。幅広い適合範囲は多くのローターおよびドラムサイズへの対応を可能にし、ワークショップが狭いブランドポートフォリオではなく混合車両を対象とする場合のデフォルト選択肢となっています。この導入済みベースの優位性は、ベンチユニットが低い取得コスト、長い耐用年数、および十分に理解された運モデルを持つため、ブレーキ旋盤機市場において依然として重要です。車載式機械は導入済みシェアでは小規模ですが、ブレーキ旋盤機市場のそのセグメントは2031年までに6.54%のCAGRで成長すると予測されています。この成長率は、アダプターと段取り精度のみに依存するのではなく、ハブおよびベアリングジオメトリに関連する横方向の振れを修正するのに役立つ車両ハブ上でローターを加工するという技術的利点によって支えられています。

セグメントミックスは、ブレーキ旋盤機市場が広範な初回採用からより選択的な交換およびアップグレード需要へと移行していることを示しています。2019年から2025年の歴史的成長は2025年から2031年の予測を上回っており、純新規サイト創出よりも老朽化した手動設備の交換がより重要になりつつある成熟段階を示しています。車外式セグメント内では、大規模スループットのフリートデポは、特に単一施設で複数の車両クラスをサービスする場合、依然として耐久性と柔軟性を重視しています。車載式セグメント内では、ペダルパルセーション、騒音、振動、ハーシュネスへの注目の高まりが、より優れた車内補正を提供できる設備へとサービスオペレーターを押し進めています。したがって、ブレーキ旋盤機業界は、広範なままの従来のベンチ需要と、組織化されたサービス環境でより速く成長している高精度ニッチとの間でより明確に分かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化タイプ別:CNC統合がミッドマーケット以上のバリューチェーンを再形成

手動ブレーキ旋盤機は2026年の市場の46.56%を占め、ブレーキ旋盤機市場において最大の自動化セグメントとなっています。その地位は、ソフトウェア統合や高度なデータキャプチャよりも低い購入コスト、容易なトレーニング、および機械的シンプルさが重要な場所で最も強固です。これは特に、独立系ワークショップや自動化よりも労働コストが低い低コスト運営環境で顕著です。半自動システムは範囲の中間に位置し、サービスチェーンが完全なCNC投資に直接移行せずに一貫性を向上させたい場合に関連性を高めています。全自動・CNCシステムのブレーキ旋盤機市場は2031年までに7.5%のCAGRで成長すると予測されており、これが最も成長の速い自動化層となっています。

その速い成長は、精度だけでなく生産性とプロセス制御に結びついています。技術・整備委員会は2025年の標準修理時間レポートでショップ生産性ベンチマークの改善を指摘しました。その環境は、オペレーターが少ない熟練技術者でより多くのことができるツールへの投資を支援します。CNCプラットフォームはまた、ローター厚さ、切削履歴、および工具摩耗データをより構造化された方法でキャプチャすることを可能にし、ブレーキサービスをフリートメンテナンスシステムと接続するのに役立ちます。フリートオペレーターはブレーキ旋盤をより広範なメンテナンス管理システムに統合することがえています。ブレーキ旋盤機業界にとって、このシフトは重要です。なぜなら、最大の価値創造が純粋に手動の再研磨ではなく、接続された、標準化された、より高スループットの設備へと移行しているからです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2026年のブレーキ旋盤機市場シェアの35.67%を占め、2031年までに6.8%のCAGRが予測される最も成長の速い地域でもあります。地域の状況は一様ではなく、一部の市場は組織化されたサービスチェーンの成長を背景に拡大している一方、他の市場はEV普及率の上昇が摩擦ブレーキサービス需要に与える長期的影響を感じ始めています。日本は、義務的な車検制度が非常に大規模な車両人口にわたって定期的な間隔でブレーキ検査を要求するため、構造的に支持的なままです。インド、東南アジア、フィリピンは、サービスの正式化が精密ブレーキ設備の導入済みベースよりも速く進んでいるため、ブレーキ旋盤機市場にとって最も明確な成長余地を提供しています。

北米は2025年を通じて支配的な収益地域を維持し、大規模な商用車サービスベースと厳格なブレーキ検査フレームワークに支えられ、2026年においても最大の単一市場クラスターを代表し続けています。米国とカナダは、フリートデポ、独立系修理センター、および組織化されたサービスオペレーターの密なネットワークを支援しており、交換サイクルとアップグレードサイクルの両方にわたって繰り返しの設備需要を生み出しています。CVSAの2025年検査データは依然として相当な不遵守レベルを示しており、ブレーキ安全週間中に検査された商用車の15.1%が運行停止処分を受けたことが確認され、ブレーキ修復が定期的な運営要件であり続けることが確認されました。欧州はブレーキ旋盤市場の第2位のシェアを保持しており、ドイツ、英国、フランスでの調達需要に支えられていますこの地域は成熟した導入済みベースと、低排出・より耐久性の高いブレーキディスクソリューションへの技術シフトを組み合わせており、乗用車における再研磨機会を徐々に変化させています。

南米はブレーキ旋盤市場の中程度だが成長している部分であり、ブラジルが商用トラッキングベースと物流インフラへの投資を通じて地域需要を牽引しています。地域の見通しは前向きですが、ワークショップ設備への設備投資は経済状況と通貨圧力に結びついたままです。中東・アフリカは複雑な状況を示しており、湾岸市場はフリート管理において活発である一方、アフリカの需要はより深いサービスネットワークを持つ特定の国に集中しています。手動およびエントリーレベルのシステムは中東・アフリカの大部分で最も関連性が高いままです。同時に、鉱業、建設、および燃料小売フリートは、持続的な商業利用のためにより重量級の構成を調達する可能性が高いです。

競合環境

ブレーキ旋盤機市場は中程度に分散しており、確立された北米および欧州のサプライヤーが組織化されたサービスネットワークにおいてより強固な地位を保持しています。同時に、地域および中国のメーカーはコスト敏感な市場において価格面でより積極的に競争しています。このミックスは、プレミアム購入者が較正サポート、再現性、およびネットワーク全体の標準化を優先する一方、小規模ワークショップが取得コストを最初に重視するという階層構造を生み出しています。この分断はブレーキ旋盤市場の製品ラダーを拡大させ、ハードウェアだけでなくサービス能力をより強力な差別化要因にしています。既存企業は、可変速ドライブ制御、補正ロジック、および接続されたワークショッププロセスとのより強力な統合を含む、より多くのデジタル機能をシステムに組み込むことで対応しています。これらの追加は、サービスネットワークが1つのプラットフォームを中心にワークフローとトレーニングを標準化すると、交換決定が価格主導でなくなるため、複数拠点の購入者の切り替えコストを引き上げます。

中国のサプライヤーも低価格帯の手動構成を超えて進歩しており、ブレーキ旋盤市場のミッドマーケットセグメントに圧力をかけています。半自動およびCNC製品における彼らの進歩は技術へのアクセスを広げていますが、欧州および北米の長年確立されたサプライヤーのマージンも圧縮しています。これに対応して、既存企業は顧客を維持するために較正サポート、稼働時間保証、およびサービス対応性にますます依存しています。2025年および2026年の戦略的動向はこれを明確に示しており、Hunter Engineeringが商用フリートデポ向けにAutoComp Eliteラインを大型車両バリアントに拡大したことが含まれます。ボッシュもまた、地域アフターマーケット整備の一環としてインドのマルチブランドサービスチェーンとのパートナーシップを発表し、設備ベンダーがサービスネットワーク関係を活用して下流需要を確保する方法を強調しました。

大型車両およびオフロード用途には明確なホワイトスペースが残っており、多軸建設、鉱業、および特殊フリート車両に適したソリューションを提供するメーカーは限られています。このニッチは、そのようなプラットフォームでのローター交換コストが設備サプライヤーのマージンを保護するほど高い場合があるため、魅力的です。ブレーキ旋盤機市場はまた、EVが全体的な摩擦ブレーキサービス頻度に長期的な抵抗を生み出すにもかかわらず、EV対応アダプターおよび変化するハブ設計への注目が高まり始めています。互換性、精度、およびサービスサポートを組み合わせることができるサプライヤーは、調達がより選択的になるにつれてその地位を維持する可能性が高いです。全体として、ブレーキ旋盤機市場における競争は激化しています。しかし、最も耐久性のある優位性は依然として、導入済みベースの関係、サービスインフラ、および分散したワークショップネットワーク全体で標準化されたメンテナンスをサポートする能力から生まれているようです。

ブレーキ旋盤機業界リーダー

Hunter Engineering Company

AMMCO Tools

Comec Srl

Pro-Cut International LLC

Ranger Products

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Hunter Engineering Companyは、48V可変速DCモーターとクラウドベースのフリートメンテナンス管理プラットフォームと互換性のある統合ローター厚さロギングを組み込み、商用フリートデポおよびバス高速輸送オペレーターを対象とした新しい大型車両バリアントでAutoComp Elite車載式ブレーキ旋盤ラインを拡大しました。

- 2026年3月:Bosch Automotive Service Solutionsは、インド全土の3つのマルチブランドサービスチェーンとのパートナーシップを発表し、第2層および第3層都市の200以上の新しいサービスポイントをカバーする地域アフターマーケット拡大イニシアチブの一環として、ブレーキ旋盤機および統合ショップ設備パッケージを供給します。

- 2026年1月:Snap-on Incorporatedは、OEM調達ではなく直接的なIP統合を通じてブレーキ旋盤製品ポートフォリオを深化させる意図を示し、欧州のブレーキサービス設備メーカーの少数株式取得を完了しました。

- 2025年11月:John Bean Technologies Corporationは、統合自動補正とタッチスクリーンプログラミングインターフェースを備えた次世代CNCベンチブレーキ旋盤を発売し、ブレーキサービス業務の技術者認定リードタイムを短縮しようとする北米のフリートメンテナンスプロバイダーを対象としています。

世界のブレーキ旋盤機市場レポートスコープ

ブレーキ旋盤機市場は、機械タイプ別(車載式ブレーキ旋盤機、車外式(ベンチ)ブレーキ旋盤機)、自動化タイプ別(手動ブレーキ旋盤機、半自動ブレーキ旋盤機、全自動・CNCブレーキ旋盤機)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されます。市場予測は金額(米ドル)および数量(トン)で提供されます。

| 車載式ブレーキ旋盤機 |

| 車外式(ベンチ)ブレーキ旋盤機 |

| 手動ブレーキ旋盤機 |

| 半自動ブレーキ旋盤機 |

| 全自動・CNCブレーキ旋盤機 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 機械タイプ別 | 車載式ブレーキ旋盤機 | |

| 車外式(ベンチ)ブレーキ旋盤機 | ||

| 自動化タイプ別 | 手動ブレーキ旋盤機 | |

| 半自動ブレーキ旋盤機 | ||

| 全自動・CNCブレーキ旋盤機 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ブレーキ旋盤機市場の現在の規模はどのくらいですか?

ブレーキ旋盤機市場は2026年に42億米ドルと評価されており、2031年までに54億米ドルに達すると予測され、2026年から2031年にかけてCAGR 5.15%で成長します。

ブレーキ旋盤設備の需要をリードする機械タイプはどれですか?

車外式またはベンチブレーキ旋盤機が需要をリードしており、2026年に56.43%のシェアを占めています。これは、合車両ワークショップ全体で汎用性が高く、耐久性があり、広く使用されているためです。

最も速く成長している自動化セグメントはどれですか?

全自動・CNCシステムが最も速く成長しており、2031年までにCAGR 7.5%で成長しています。これは、サービスオペレーターがスループット、再現性、および低いスキル依存性を優先しているためです。

ブレーキ旋盤設備にとって最も強い成長見通しを提供する地域はどこですか?

アジア太平洋が最も強い成長見通しを提供しており、2026年に35.67%のシェアを占め、2031年までにCAGR 6.8%で成長し、組織化されたサービスネットワークの拡大と設備が不十分なワークショップベースによって支えられています。

フリートがブレーキ旋盤需要にとって依然として重要な理由は何ですか?

フリートは定期的な検査とコンプライアンスのニーズに直面しており、特に北米では、ブレーキ関連の運行停止率が依然として相当であり、再研磨をコスト効果の高い最初の対応策にしています。

ブレーキ旋盤メーカーにとっての主な長期リスクは何ですか?

主な長期リスクはEV採用とコーティングまたは軽量ローターの普及であり、どちらのトレンドもブレーキ摩耗頻度を低下させるか、安全な再研磨サイクル数を制限する可能性があります。

最終更新日: