Marktgröße und Marktanteil des chinesischen Drehmaschinen- und Ausrüstungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

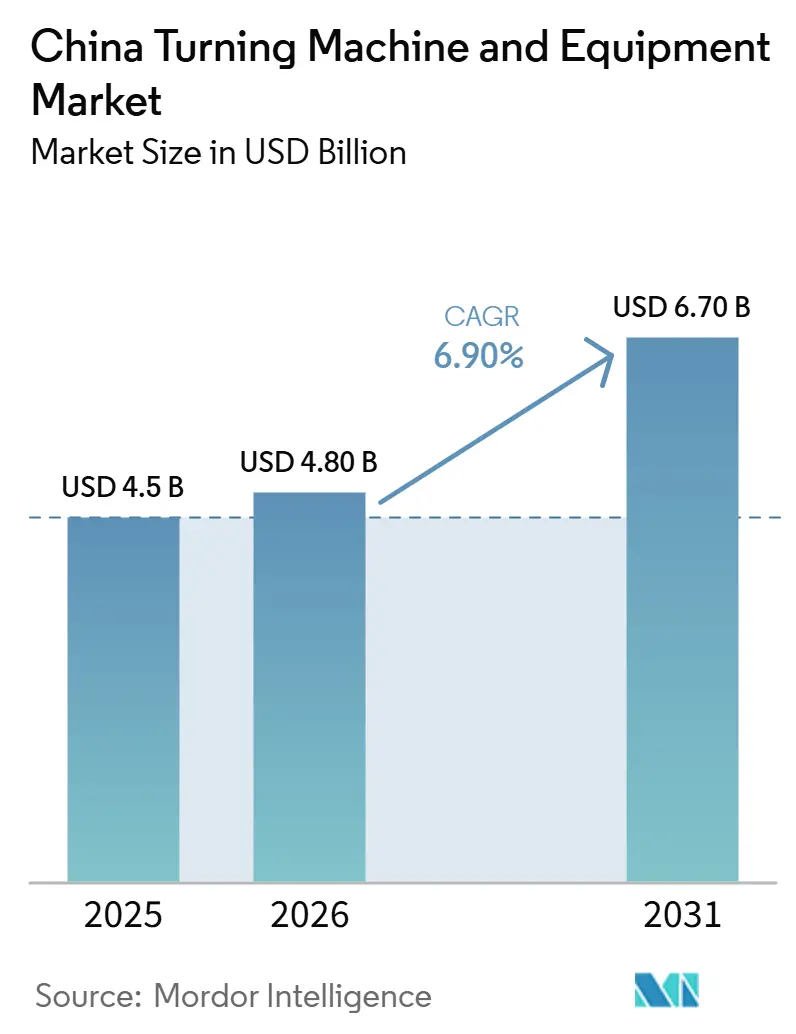

| Marktgröße im Basisjahr (2025) | 4.5 Milliarden US-Dollar |

| Marktgröße (2026) | 4.80 Milliarden US-Dollar |

| Marktgröße (2031) | 6.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des chinesischen Drehmaschinen- und Ausrüstungsmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Drehmaschinen- und Ausrüstungsmarkts soll von 4,5 Milliarden USD im Jahr 2025 auf 4,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,90 % über den Zeitraum 2026–2031 einen Wert von 6,70 Milliarden USD erreichen.

Die Nachfrage wird durch die Modernisierung von Fabriken, eine stärkere Produktion von Elektrofahrzeugen und die breitere Einführung CNC-basierter Präzisionsbearbeitung in zentralen Fertigungsketten gestützt. Der Produktionswert chinesischer Metallbearbeitungsmaschinen stieg 2025 im Jahresvergleich um 6,9 % auf 219,8 Milliarden CNY (31,4 Milliarden USD), während die Produktion von Metallschneidemaschinen 868.000 Einheiten erreichte. Die politische Unterstützung im Rahmen des 15. Fünfjahresplans hält die Nachfrage nach Ersatz und Lokalisierung aktiv, da industrielle Werkzeugmaschinen nun als strategische Kerntechnologiepriorität eingestuft werden. Arbeitskräftemangel und Margendruck schränken das Wachstum weiterhin ein, und die durchschnittlichen Gewinnmargen der Hersteller von Metallschneidemaschinen lagen 2025 bei 7,3 %, was die Reinvestitionskapazität vieler inländischer Produzenten im chinesischen Drehmaschinen- und Ausrüstungsmarkt begrenzt.

Wichtigste Erkenntnisse des Berichts

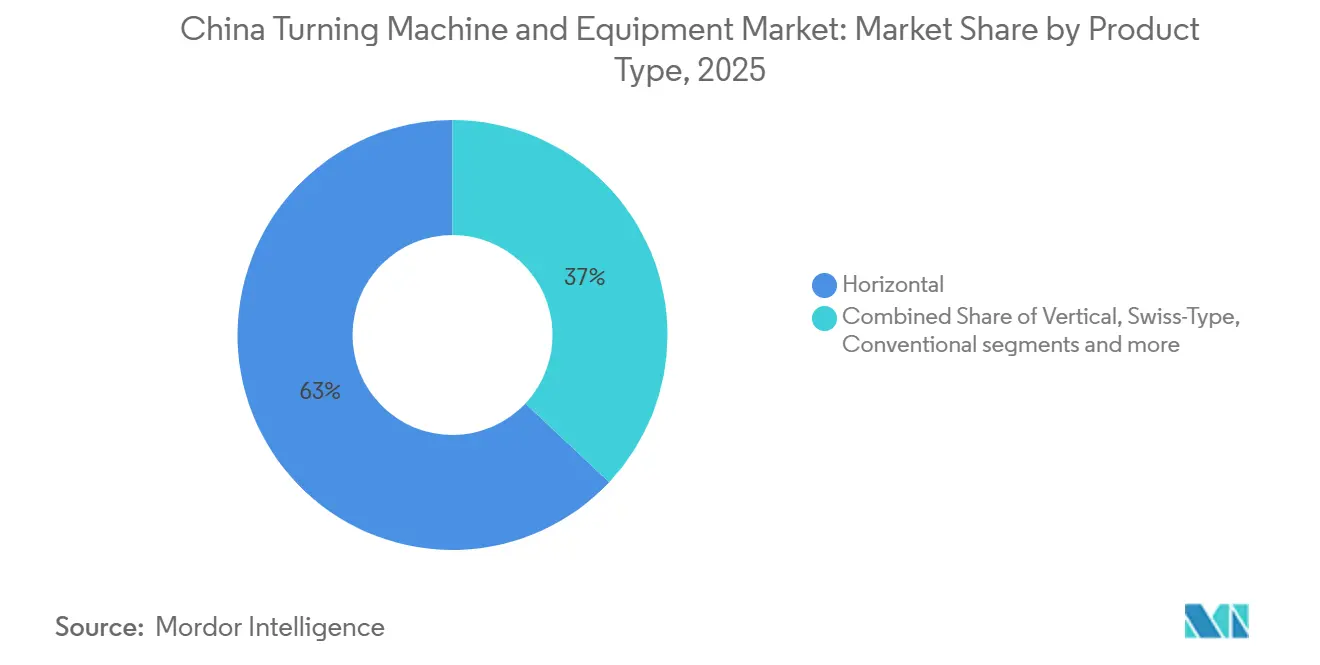

- Nach Produkttyp entfiel das horizontale Segment 2025 auf 63 % der Marktgröße des chinesischen Drehmaschinen- und Ausrüstungsmarkts, während das Multitasking-Segment bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen wird.

- Nach Automatisierungstyp hielt vollautomatisches CNC 2025 einen Marktanteil von 78 % am chinesischen Drehmaschinen- und Ausrüstungsmarkt und soll bis 2031 mit einer CAGR von 8,1 % expandieren.

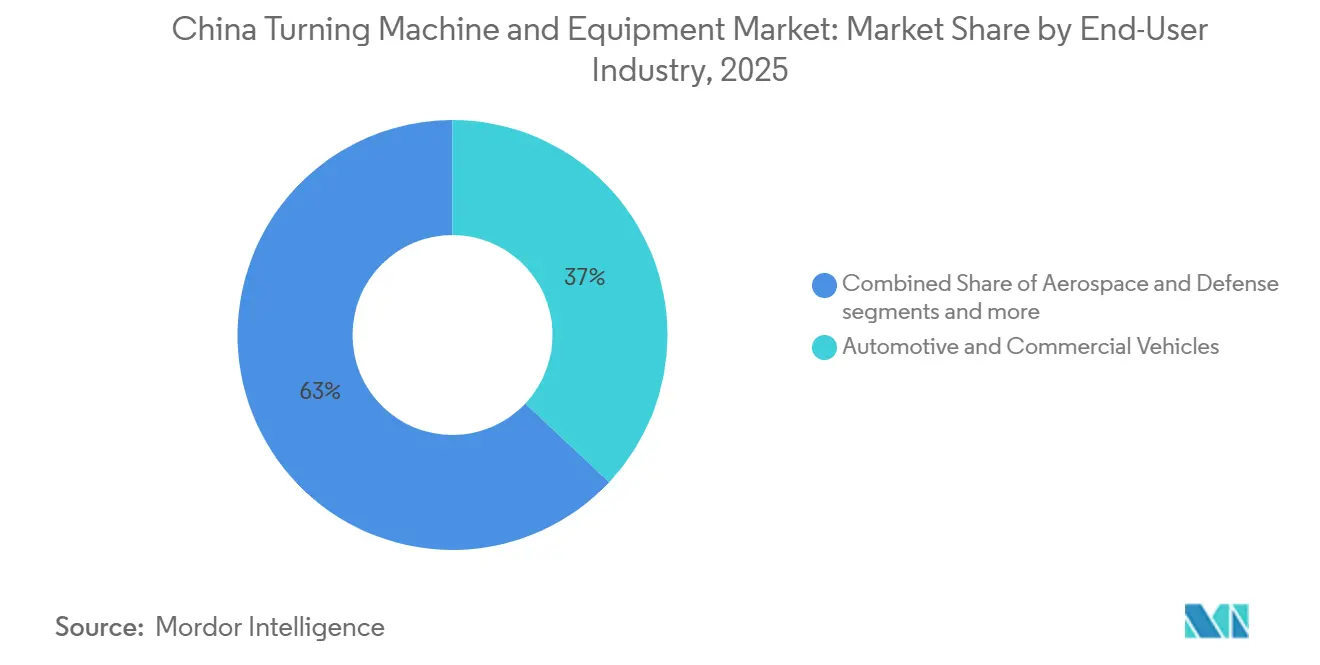

- Nach Endverbraucherbranche entfielen Automobil und Nutzfahrzeuge 2025 auf 37 % der Marktgröße des chinesischen Drehmaschinen- und Ausrüstungsmarkts, während das Luft- und Raumfahrt- sowie Verteidigungssegment mit einer CAGR von 8,6 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Drehmaschinen- und Ausrüstungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Elektrofahrzeugproduktion als Nachfragetreiber für fortschrittliche Drehausrüstungen | +2.0% | National, konzentriert in den Elektrofahrzeug-Clustern des Jangtse-Flussdeltas und des Perlflussdelta. | Kurzfristig (≤ 2 Jahre) |

| Politik „Made in China 2025” / MIC2025 und Nachfolgeprogramme | +1.8% | National, mit Schwerpunkt auf fortschrittlichen Fertigungszonen an der Küste und nordöstlichen Industriestandorten | Mittelfristig (2–4 Jahre) |

| Wachstum der industriellen Automatisierung und intelligenter Fabriken | +1.2% | National, mit Ostchina als Vorreiter und den Binnenprovinzen als Nachfolger | Mittelfristig (2–4 Jahre) |

| Ausbau der hochpräzisen Luft- und Raumfahrtfertigung | +0.9% | Nordostchina, Südwestchina und das Jangtse-Flussdelta | Langfristig (≥ 4 Jahre) |

| Zunehmende Lokalisierung der Präzisionskomponentenproduktion | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Wachstum in der Fertigung mit hoher Variantenvielfalt und geringen Stückzahlen | +0.5% | Jangtse-Flussdelta, Perlflussdelta und der Chengdu-Chongqing-Korridor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Elektrofahrzeugproduktion als Nachfragetreiber für fortschrittliche Drehausrüstungen

Chinas Wandel hin zur Elektromobilität schafft ein anderes Nachfragemuster für den chinesischen Drehmaschinen- und Ausrüstungsmarkt als in früheren Automobilzyklen. Das Ministerium für Industrie und Informationstechnologie meldete eine Produktion von 1,554 Millionen Einheiten neuer Energiefahrzeuge im Mai 2026, ein Anstieg von 22,4 % im Jahresvergleich, während die kumulierte Produktion von Januar bis Mai 5,841 Millionen Einheiten erreichte.[1]Ministerium für Industrie und Informationstechnologie, "Bericht zur wirtschaftlichen Leistung der Automobilindustrie im Mai 2026," Ministerium für Industrie und Informationstechnologie, miit.gov.cn Elektrische Fahrzeugantriebe verlagern die Bearbeitungsnachfrage hin zu hochpräzisen Komponenten, darunter Motorwellen, Reduktionsgetriebebauteile, Teile für das thermische Batteriemanagement und leichte Strukturkomponenten. Diese Veränderungen in der Ausrüstungsnachfrage auf Prozessebene werden durch den Bedarf der Zulieferer an reproduzierbarer CNC-Drehkapazität für eine breitere Palette kritischer Teile angetrieben. Dies bedeutet auch, dass viele Elektrofahrzeugproduktionsprogramme zusätzliche Investitionen in die Präzisionsbearbeitung für den elektrischen Antriebsstrang und zugehörige Komponenten erfordern. Das Ergebnis ist eine stabilere, strukturell bedingte Grundbestellung für den chinesischen Drehmaschinen- und Ausrüstungsmarkt in den gesamten Automobillieferketten.

Politik „Made in China 2025” / MIC2025 und Nachfolgeprogramme

Der frühere MIC2025-Rahmen ist nun in verbindlichere industriepolitische Kanäle übergegangen, die für den chinesischen Drehmaschinen- und Ausrüstungsmarkt unmittelbar relevant sind. Chinas 15. Fünfjahresplan für 2026 bis 2030 identifiziert industrielle Werkzeugmaschinen, beschrieben als industrielle Muttermaschinen, als strategischen Kerntechnologiebereich für den nationalen Kapazitätsaufbau.[2]Staatsrat der Volksrepublik China, "China genehmigt den Entwurf des 15. Fünfjahresplans 2026–2030," Staatsrat-Nachrichten, englisch Diese politische Ausrichtung ist bedeutsam, weil sie Werkzeugmaschinen mit übergeordneten Zielen der Ausrüstungsunabhängigkeit, der Resilienz in der fortschrittlichen Fertigung und tiefer lokaler Lieferketten verknüpft. Sie gibt inländischen Käufern auch stärkere Gründe, ältere Ausrüstungen durch hochpräzisere CNC-Systeme zu ersetzen, die neueren politischen und technischen Standards entsprechen. Derselbe Impuls unterstützt die inländische Komponentenbeschaffung und verringert langfristig die Notwendigkeit, sich bei Standardanwendungen auf importierte Subsysteme zu verlassen. Im chinesischen Drehmaschinen- und Ausrüstungsmarkt schafft dies einen besser vorhersehbaren Nachfrageboden als ein typischer Kapitalausgabenzyklus.

Wachstum der industriellen Automatisierung und intelligenter Fabriken

Die Digitalisierung von Fabriken wird für den chinesischen Drehmaschinen- und Ausrüstungsmarkt zu einem praktischen Kauftreiber und nicht mehr zu einem langfristigen Konzept. Der Aktionsplan des Ministeriums für Industrie und Informationstechnologie für industrielle Internetplattformen setzte ein Ziel einer Durchdringungsrate von über 55 % bis 2028 und forderte Upgrades industrieller Netzwerke in mindestens 50.000 Unternehmen. Chinas industrielle Digitalisierungspolitik fördert die breitere Einführung intelligenter Fertigungsanlagen.[3]Ministerium für Industrie und Informationstechnologie und sieben weitere Behörden, "Umsetzungsplan für die digitale Transformation der Maschinenbauindustrie 2025–2030," Sekretariat des Digitalen China-Gipfels, szzg.gov.cn Diese Programme sind bedeutsam, weil Drehzentren oft zu den ersten Anlagen gehören, die aufgerüstet werden, wenn Fabriken Rückverfolgbarkeit, vernetzte Steuerungen und gleichbleibende Prozessqualität benötigen. Käufer tendieren auch zunehmend zu Ausrüstungen, die manuelle Eingriffe reduzieren und sich in vernetzte Produktionszellen integrieren lassen. Dies hält den chinesischen Drehmaschinen- und Ausrüstungsmarkt im Einklang mit den breiteren Automatisierungsausgaben, selbst wenn einige Sektoren ihre Neuinvestitionen verlangsamen.

Ausbau der hochpräzisen Luft- und Raumfahrtfertigung

Die Luft- und Raumfahrt entwickelt sich zu einem höherwertigen Nachfragepool für den chinesischen Drehmaschinen- und Ausrüstungsmarkt, da ihre Teile engere Toleranzen, bessere Rückverfolgbarkeit und stabilere Bearbeitungsleistung erfordern. Chinas 15. Fünfjahresplan nannte die Luft- und Raumfahrt unter den aufstrebenden Schlüsselindustrien, die das künftige Industriewachstum antreiben sollen. Diese Regelungen sollen eine stärkere Standardisierung in der Luft- und Raumfahrtfertigung unterstützen und potenziell die Nachfrage nach zertifizierten Präzisionsbearbeitungsprozessen steigern. Diese Veränderungen erhöhen den Bedarf an mehrachsigem Drehen, Dreh-Fräszentren und größeren Vertikaldrehsystemen in Luftfahrt- und Verteidigungslieferketten. Die Nachfrage ist besonders relevant in Shenyang, Sichuan und dem Chengdu-Chongqing-Korridor, wo Flugzeug- und Verteidigungsfertigung bereits konzentriert sind. Langfristig werden die Anforderungen der Luft- und Raumfahrt voraussichtlich die technischen Spezifikationen eines breiteren Anteils des chinesischen Drehmaschinen- und Ausrüstungsmarkts beeinflussen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Drehausrüstungen | -1.8% | National, mit stärkerem Druck auf Binnenprovinzen und KMU-Cluster | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten CNC-Programmierern und Maschinenbedienern | -1.3% | National, am stärksten ausgeprägt in fortschrittlichen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb unter inländischen Werkzeugmaschinenherstellern | -1.0% | National, konzentriert in küstennahen Zuliefernetzwerken | Mittelfristig (2–4 Jahre) |

| Zyklische industrielle Investitionsmuster | -0.8% | National, mit stärkerer Exposition in KMU-geprägten Provinzmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Drehausrüstungen

Die Kostenlücke zwischen Standard- und fortschrittlichen Systemen begrenzt weiterhin, wie schnell sich der chinesische Drehmaschinen- und Ausrüstungsmarkt in der Wertschöpfungskette nach oben bewegen kann. Einstiegs-CNC-Drehmaschinen sind zu deutlich niedrigeren Preisen erhältlich, aber 5-Achs-Dreh-Fräs-Verbundzentren, die in Luft- und Raumfahrt- sowie Elektrofahrzeugprogrammen eingesetzt werden, kosten oft zwischen 80.000 USD und mehr als 200.000 USD pro Einheit, und eine vollständige Produktionszelle kann 500.000 USD übersteigen. Dieses Ausgabenniveau ist für viele Tier-2- und Tier-3-Zulieferer schwer zu stemmen, da die durchschnittlichen Branchengewinnmargen 2025 nur 7,3 % betrugen. Die Belastung ist in den Binnenprovinzen stärker, wo Servicetiefe, Ersatzteilverfügbarkeit und Anwendungsunterstützung geringer sind als im Küstengürtel. Subventionen und Kreditunterstützung helfen größeren Unternehmen, aber kleinere Käufer müssen Ausrüstungskäufe immer noch gegen Betriebskapitalbedarf und Kundenpreisdruck abwägen. Dies hält einen Teil des chinesischen Drehmaschinen- und Ausrüstungsmarkts auf einem langsameren Aufrüstungspfad, selbst wenn die Nachfragebedingungen günstig sind.

Mangel an qualifizierten CNC-Programmierern und Maschinenbedienern

Die Arbeitskräftefähigkeit bleibt eine der deutlichsten betrieblichen Einschränkungen für den chinesischen Drehmaschinen- und Ausrüstungsmarkt. Das Problem beschränkt sich nicht mehr auf den grundlegenden Maschinenbetrieb, da moderne Drehzentren zunehmend Vertrautheit mit CAD/CAM, Prozessüberwachungsfähigkeiten und Sicherheit im Umgang mit automatisierungsgebundenen Arbeitsabläufen erfordern. Branchenberichte weisen darauf hin, dass ein Mangel an qualifizierten CNC-Bedienern die effektive Maschinenauslastung verringern und Entscheidungen zur Kapazitätserweiterung verzögern kann. Dies bedeutet, dass einige Käufer neue Ausrüstungsbestellungen verzögern, bis sie sicher sind, dass sie zusätzliche Kapazitäten effektiv besetzen können. Das Problem ist besonders wichtig in fortschrittlichen Fertigungszonen, wo Produktionspläne eng sind und Qualitätserwartungen hoch sind. Ausbildungsprogramme werden ausgebaut, aber die Zeit, die benötigt wird, um fähige Bediener auszubilden, ist lang genug, um das kurzfristige Wachstum im chinesischen Drehmaschinen- und Ausrüstungsmarkt zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontalmaschinen sichern das Volumen, Multitasking gewinnt strategische Priorität

Das horizontale Segment hielt 2025 63 % des chinesischen Drehmaschinen- und Ausrüstungsmarkts und spiegelt seine Rolle als Standardkonfiguration in der Automobil-, allgemeinen Maschinen- und Energieausrüstungsbranche sowie in exportorientierten Zuliefernetzwerken wider. Das Segment behält seine Führungsposition, weil die installierte Basis groß ist, der Serviceunterstützung weit verbreitet ist und die Bediener bereits mit dem Format vertraut sind. Diese Kombination unterstützt die Ersatznachfrage, selbst wenn Käufer bei neuen Projekten selektiver werden. Das vertikale Segment bleibt wichtig für schwere Teile wie Lagerringe, Windturbinennabenteile und große Marine- oder Kompressorgehäuse, bei denen Werkstückgröße und Spanhandhabung entscheidend sind. Das Swiss-Type-Segment bedient eine kleinere installierte Basis, bleibt aber in Medizinprodukte- und Halbleiterausrüstungsclustern unverzichtbar, wo sehr enge Toleranzen und stabile Wiederholbarkeit erforderlich sind.

Das Multitasking-Segment ist die am schnellsten wachsende Produktkategorie, wobei der chinesische Drehmaschinen- und Ausrüstungsmarkt für dieses Segment von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen wird. Käufer wechseln zu diesen Systemen, weil ein einziges Setup Dreh- und Frässchritte kombinieren, die Handhabung reduzieren und das Risiko von Maßfehlern bei komplexen Teilen verringern kann. Dies ist besonders nützlich für Elektromotorgehäuse, Luft- und Raumfahrtstrukturen und andere Komponenten, die höhere Präzision und kürzere Zykluszeiten erfordern. Das konventionelle Segment bedient weiterhin kleinere Binnenlandwerkstätten und Anwendungen mit niedrigeren Spezifikationen. Es verliert jedoch an Boden, da Käufer mit strengeren Qualitätsanforderungen und zunehmendem Druck zur Modernisierung konfrontiert sind. Innerhalb der chinesischen Drehmaschinen- und Ausrüstungsbranche verschiebt sich der Produktmix weg von einfachen gleichartigen Ersetzungen hin zu Ausrüstungen, die komplexere Bearbeitung in weniger Schritten unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: Vollautomatisches CNC dominiert, da intelligente Upgrades zunehmen

Vollautomatisches CNC erfasste 2025 78 % des Marktanteils des chinesischen Drehmaschinen- und Ausrüstungsmarkts und ist mit einer bis 2031 erwarteten CAGR von 8,1 % auch das am schnellsten wachsende Automatisierungssegment. Diese Position spiegelt die breitere Bewegung hin zu Rückverfolgbarkeit, Wiederholbarkeit und stabilerer Prozesskontrolle in chinesischen Fabriken wider. Käufer entscheiden sich zunehmend für vollständige CNC-Systeme, weil sie engere Toleranzen unterstützen und leichter in automatisierte Zellen und überwachte Produktionslinien integriert werden können. Das Segment profitiert auch von der politischen Unterstützung für intelligentere Fertigung und für tiefere inländische Kompetenz in fortschrittlichen Ausrüstungen. Selbst nach Jahren von Upgrades enthält die installierte Basis noch viele konventionelle und halbautomatische Maschinen, sodass der Umstellungsspielraum weiterhin bedeutsam ist.

Halbautomatische Ausrüstungen spielen eine Rolle in Anlagen mit mittlerem Volumen, wo die Chargenökonomie einen vollständigen Automatisierungssprung noch nicht rechtfertigt. Diese Maschinen dienen oft als Brücke für Käufer in Zentral- und Westchina, die schrittweise in die CNC-basierte Produktion einsteigen. Manuelle Ausrüstungen befinden sich in einem klaren strukturellen Rückzug, da Arbeitskosten, Kundenqualitätsanforderungen und Erwartungen an die Prozessdokumentation gleichzeitig steigen. Während die Ersatznachfrage in reifen Küstenregionen dominiert, bleiben Neuinvestititions- und Kapazitätserweiterungsmöglichkeiten in sich entwickelnden Binnenprovinzen bedeutsam. Diese Verschiebung begünstigt weiterhin vollautomatisches CNC gegenüber manuellen oder teilautomatisierten Formaten.

Nach Endverbraucherbranche: Automobil führt, Präzisionsanforderungen der Luft- und Raumfahrt definieren Ausrüstungsstandards neu

Automobil und Nutzfahrzeuge machten 2025 37 % des chinesischen Drehmaschinen- und Ausrüstungsmarkts aus und sind damit das größte Endverbrauchersegment mit großem Abstand. Das Segment profitiert von Chinas Größe in der Fahrzeugfertigung und vom höheren Bearbeitungsanteil der Elektrofahrzeugantriebe und zugehörigen Komponentensysteme. Zulieferer, die diese Kundengruppe bedienen, spezifizieren zunehmend mehrachsige CNC-Drehmaschinen, Roboterbeladungsanlagen und stabilere Prozesskontrolle für Wellen, Gehäuse und Getriebeelemente. Die Stärke der Automobilnachfrage gibt dem chinesischen Drehmaschinen- und Ausrüstungsmarkt auch eine breite Volumenbasis, die sowohl Mainstream- als auch höherwertige Maschinenkategorien unterstützt.

Luft- und Raumfahrt sowie Verteidigung ist das am schnellsten wachsende Endverbrauchersegment mit einer prognostizierten CAGR von 8,6 % von 2026 bis 2031. Sein Wachstum ist mit strengeren Zertifizierungsanforderungen, steigender Nachfrage nach hochintegren Komponenten und breiteren Investitionen in Flugzeuge, Triebwerke und Niederaltitudeplattformen verbunden. Medizinprodukte und chirurgische Instrumente bleiben ein Premiumsegment, da Implantate und Komponenten für robotergestützte Chirurgie oft Swiss-Type- und mehrachsige CNC-Drehbearbeitung mit extrem engen Toleranzen erfordern. Elektrische, elektronische und Halbleiterausrüstungen zeigen eine starke Nachfrage in Provinzen wie Guangdong und Jiangsu, wo Steckergehäuse, Motorwellen und Handlerteile hohe Oberflächengüten und Maßstabilität erfordern. Öl, Gas und Energie sowie allgemeiner Industriemaschinenbau tragen erhebliches Volumen bei, aber ihre Ersatzzyklen sind langsamer und ihre Preissensitivität ist in der Regel höher. Das sonstige Segment erfasst weiterhin vielfältige Nachfrage aus der Konsumgüter- und verteidigungsbezogenen Fertigung, obwohl die Ausrüstungsspezifikationen unter den Käufergruppen stark variieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die östlichen Küstenprovinzen bleiben die zentrale Nachfrage- und Produktionsbasis für den chinesischen Drehmaschinen- und Ausrüstungsmarkt. Die östliche Region machte 2025 82,2 % der chinesischen Produktion von Metallschneidemaschinen aus und ist damit das klare Zentrum sowohl des Angebots als auch des Verbrauchs von Drehmaschinen und Ausrüstungen. Guangdong führte die nationale Produktion mit 28,62 % an, gefolgt von Zhejiang mit 27,95 % und Jiangsu mit 11,51 %, was die Konzentration des Markts im küstennahen Fertigungsgürtel verdeutlicht. Diese Konzentration schafft eine große Kundenbasis für Anbieter von CNC-Drehmaschinen und Ausrüstungen, die Automobil-, Elektronik- und Industriemaschinenbausektoren bedienen. Diese Konzentration unterstützt weiterhin eine stärkere Nachfrage nach Präzisionsdrehen, Dreh-Fräs-Systemen und zugehöriger Automatisierung. Das Perlflussdelta bleibt ebenfalls wichtig, da seine Elektronik- und Konsumgüterbasis eine stetige Nachfrage nach Hochgeschwindigkeitspräzisionsdrehmaschinen, Kleindurchmessersystemen und kompakten CNC-Konfigurationen unterstützt.

Nordostchina hält einen kleineren Anteil am chinesischen Drehmaschinen- und Ausrüstungsmarkt, bleibt aber strategisch wichtig für Schwerlast- und Großdurchmesser-Drehanwendungen. Der Shenyang-Dalian-Korridor kombiniert traditionelle Werkzeugmaschinenkompetenz mit anhaltender Nachfrage von Luft- und Raumfahrt- sowie Verteidigungsherstellern. Dies gibt der Region eine dauerhafte Rolle beim Vertikaldrehen, Schwerzerspanen und spezialisierten Multitasking-Systemen. Sie profitiert auch von politisch geförderter Forschungs- und Entwicklungsunterstützung für industrielle Muttermaschinen-Technologien im aktuellen nationalen Planungszyklus.

West- und Zentralchina stellen die wichtigste inkrementelle Expansionszone für den chinesischen Drehmaschinen- und Ausrüstungsmarkt dar, angesichts der geringeren installierten Basis. Der Chengdu-Chongqing-Korridor wird zunehmend relevanter, da Luft- und Raumfahrt-, Verteidigungs- und fortschrittliche Ausrüstungsprojekte dort höherwertige 5-Achs-Dreh- und Dreh-Fräs-Systeme erfordern. Die Nationale Entwicklungs- und Reformkommission hat das künftige Industriewachstum mit aufstrebenden Säulen wie fortschrittlicher Luft- und Raumfahrt und intelligenten Ausrüstungen verknüpft, die langfristige Investitionen in die Fertigungskapazitäten im Binnenland unterstützen. Binnenprovinzen verfügen auch über eine größere installierte Basis älterer konventioneller und halbautomatischer Maschinen, sodass der Ersatzzyklus einer der deutlichsten Nachfragetreiber für neue CNC-Drehmaschinen und Ausrüstungen in diesen Regionen bleibt.

Wettbewerbslandschaft

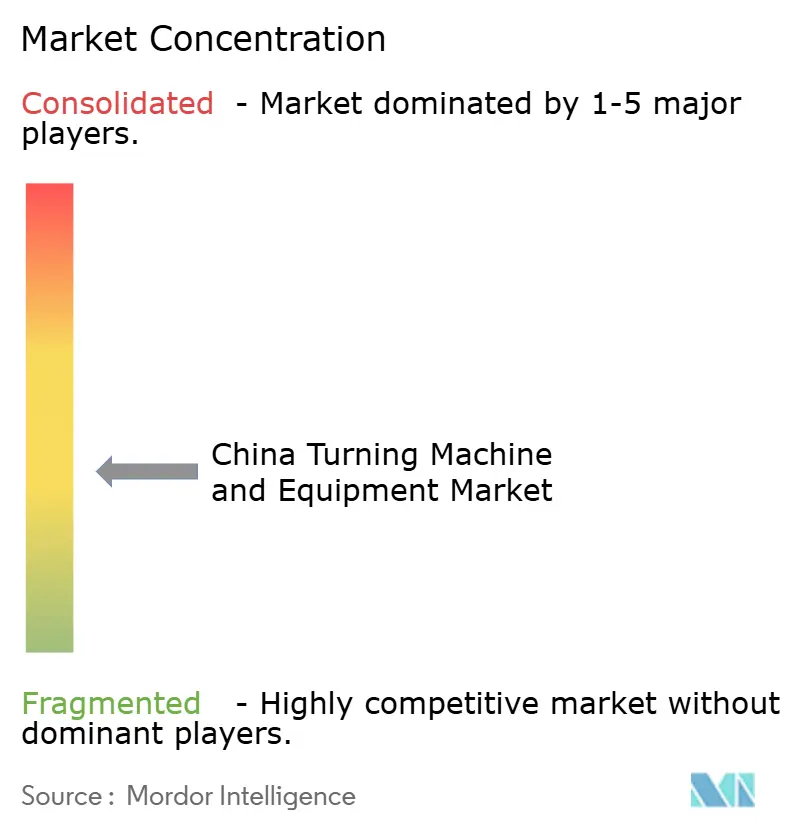

Der chinesische Drehmaschinen- und Ausrüstungsmarkt ist mäßig fragmentiert. Tsugami, INDEX-Werke, EMAG und Nakamura-Tome behalten einen Vorteil in anspruchsvollen Luft- und Raumfahrt-, Medizin- und Halbleiteranwendungen, da Käufer in diesen Bereichen großen Wert auf Präzisionsstabilität, Zertifizierungen und Serviceunterstützung legen. Inländische Hersteller wie Shenyang Machine Tool, Dalian Machine Tool Group, Qinchuan Machine Tool, Ningbo Haitian Precision, Baoji Machine Tool Group, Guangzhou CNC Equipment und andere konkurrieren aggressiver über Preis, Liefergeschwindigkeit und Anwendungseignung im mittleren Marktsegment. Diese Spaltung hält den Wettbewerb im gesamten chinesischen Drehmaschinen- und Ausrüstungsmarkt intensiv, da die Leistungserwartungen selbst in Kategorien steigen, die früher hauptsächlich preisgetrieben waren. Es bedeutet auch, dass Käufer nicht mehr sauber in Premium- und Budgetsegmente eingeteilt werden können, da viele versuchen, technische Qualität mit Kapitaldisziplin in Einklang zu bringen.

Die Lokalisierung bleibt eine zentrale Strategie für ausländische Anbieter, die den chinesischen Drehmaschinen- und Ausrüstungsmarkt bedienen. DMG MORI präsentierte auf der CCMT 2026 sein in China gefertigtes Drehzentrum NLC 2500|700 aus Pinghu und das NHC 6300 aus Tianjin und demonstrierte damit, wie es die lokale Produktion nutzt, um nah an der chinesischen Nachfrage zu bleiben. Mazaks Produktionspräsenz in Liaoning dient einem ähnlichen Zweck, indem sie eine internationale Markenposition mit lokaler Lieferung und Unterstützung verbindet. Diese Schritte sind bedeutsam, weil lokale Fertigung ausländischen Akteuren hilft, schneller auf Preisdruck und Lieferzeiterwartungen der Kunden zu reagieren. Sie reduzieren auch einen Teil der Reibung, die entsteht, wenn China ausschließlich von Offshore-Produktionsstandorten aus bedient wird.

Inländische Unternehmen gehen ebenfalls über den einfachen Volumenwettbewerb hinaus. Shenyang Machine Tool hielt im März 2026 eine Produkteinführungsveranstaltung für das VMC850Q, HTC40H/500 und VMU30P ab, während die Forschungs- und Entwicklungsinvestitionen 2025 215 Millionen CNY (30,7 Millionen USD) erreichten und für die Entwicklung hochentwickelter Fähigkeiten 1,7 Milliarden CNY (242,8 Millionen USD) an den Kapitalmärkten aufgenommen wurden. Ningbo Haitian Precision Machinery unterzeichnete im April 2026 einen Ausrüstungsliefervertrag über 173 Millionen CNY (24,7 Millionen USD) und meldete 2025 einen Auslandsumsatz von 558 Millionen CNY (79,7 Millionen USD), was sowohl eine inländische Skalierung als auch einen breiteren Exportehrgeiz zeigt. Kleinere Spezialisten nutzen schnellere Lieferung, adaptive Preisgestaltung und engeren Anwendungsfokus, um Raum im mittleren Marktsegment zu verteidigen. Die am wenigsten entwickelte Chance liegt weiterhin im Swiss-Type- und mehrachsigen Drehen für Medizinprodukte- und Halbleitercluster, wo die Nachfragequalität hoch ist und die inländische Kompetenz weniger ausgereift ist als in den Mainstream-Horizontal-CNC-Kategorien.

Marktführer der chinesischen Drehmaschinen- und Ausrüstungsbranche

Shenyang Machine Tool Co., Ltd.

Mazak Corporation

DMG MORI

Dalian Machine Tool Group Corporation

Qinchuan Machine Tool & Tool Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ningbo Haitian Precision Machinery Co., Ltd. unterzeichnete einen Ausrüstungsliefervertrag über 173 Millionen CNY (24,7 Millionen USD) mit dem Spritzgussunternehmen von Haitian International für CNC-Drehmaschinen, automatische Bearbeitungslinien und Bearbeitungszentren und bestätigte damit die inländische konzerninterne Expansion und Skalierung der Hochkapazitäts-CNC-Drehproduktion des Unternehmens.

- März 2026: Shenyang Machine Tool Co., Ltd. hielt eine Produkteinführungsveranstaltung ab, auf der das vertikale Bearbeitungszentrum VMC850Q, die CNC-Horizontaldrehmaschine HTC40H/500 und das Fünfachs-Bearbeitungszentrum VMU30P vorgestellt wurden, mit dem Ziel der Bearbeitung von Strukturkomponenten für humanoide Roboter. Die Forschungs- und Entwicklungsinvestitionen des Unternehmens im Jahr 2025 erreichten 215 Millionen CNY (30,7 Millionen USD), wobei 1,7 Milliarden CNY (ca. 242,8 Millionen USD) an den Kapitalmärkten für die Entwicklung hochentwickelter Fähigkeiten aufgenommen wurden und ein Innovationskonsortium mit vor- und nachgelagerten Partnern gegründet wurde.

Berichtsumfang des chinesischen Drehmaschinen- und Ausrüstungsmarkts

Der chinesische Drehmaschinen- und Ausrüstungsmarkt ist segmentiert nach Produkttyp (Horizontal, Vertikal, Konventionell und weitere), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC) sowie nach Endverbraucherbranche (Automobil & Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung, Medizinprodukte & chirurgische Instrumente, Öl, Gas & Energie und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Drehausrüstungen |

| Vertikale Drehausrüstungen |

| Swiss-Type-Drehausrüstungen |

| Multitasking-Drehausrüstungen |

| Konventionelle Drehausrüstungen |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektrische, elektronische und Halbleiterausrüstungen |

| Allgemeiner Industriemaschinenbau |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

| Nach Produkttyp | Horizontale Drehausrüstungen |

| Vertikale Drehausrüstungen | |

| Swiss-Type-Drehausrüstungen | |

| Multitasking-Drehausrüstungen | |

| Konventionelle Drehausrüstungen | |

| Nach Automatisierungstyp | Manuell |

| Halbautomatisch | |

| Vollautomatisch CNC | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektrische, elektronische und Halbleiterausrüstungen | |

| Allgemeiner Industriemaschinenbau | |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Drehmaschinen- und Ausrüstungsmarkt im Jahr 2026, und wie wird er bis 2031 voraussichtlich wachsen?

Der chinesische Drehmaschinen- und Ausrüstungsmarkt soll von 4,8 Milliarden USD im Jahr 2026 auf 6,7 Milliarden USD bis 2031 bei einer CAGR von 6,9 % wachsen, unterstützt durch Automatisierungsupgrades, EV-bezogene Bearbeitungsnachfrage und den Ersatz älterer Werkzeugmaschinen.

Welche Produktkategorie führt die Nachfrage in China an?

Das horizontale Segment führte 2025 mit einem Anteil von 63 %, da es die Standardkonfiguration in der Automobil-, Energieausrüstungs- und allgemeinen Industriebearbeitung bleibt.

Welche Automatisierungskonfiguration gewinnt am stärksten an Bedeutung?

Vollautomatisches CNC ist sowohl das größte als auch das am schnellsten wachsende Automatisierungssegment mit einem Anteil von 78 % im Jahr 2025 und einer bis 2031 erwarteten CAGR von 8,1 %.

Warum sind Elektrofahrzeuge für die Ausrüstungsnachfrage wichtig?

Die Elektrofahrzeugproduktion erhöht den Bedarf an Präzisionsdrehwellen, Gehäusen, Wärmemanagementkomponenten und Getriebelementen, sodass jede neue Elektrofahrzeugproduktionslinie tendenziell mehr Drehkapazität erfordert als eine vergleichbare Produktionslinie für herkömmliche Fahrzeuge.

Welche Endverbrauchergruppe wächst am schnellsten?

Luft- und Raumfahrt sowie Verteidigung soll bis 2031 mit einer CAGR von 8,6 % wachsen, angetrieben durch Zertifizierungs-, Rückverfolgbarkeits- und höhere Präzisionsanforderungen, die Käufer zu fortschrittlicheren Drehanlagen drängen.

Welche Region ist für Anbieter und Investoren am wichtigsten?

Ostchina bleibt das wichtigste Zentrum und machte 2025 82,2 % der nationalen Produktion von Metallschneidemaschinen aus, während der Chengdu-Chongqing-Korridor für die höherwertige Binnennachfrage zunehmend an Bedeutung gewinnt.

Seite zuletzt aktualisiert am: