Marktgröße und Marktanteil für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

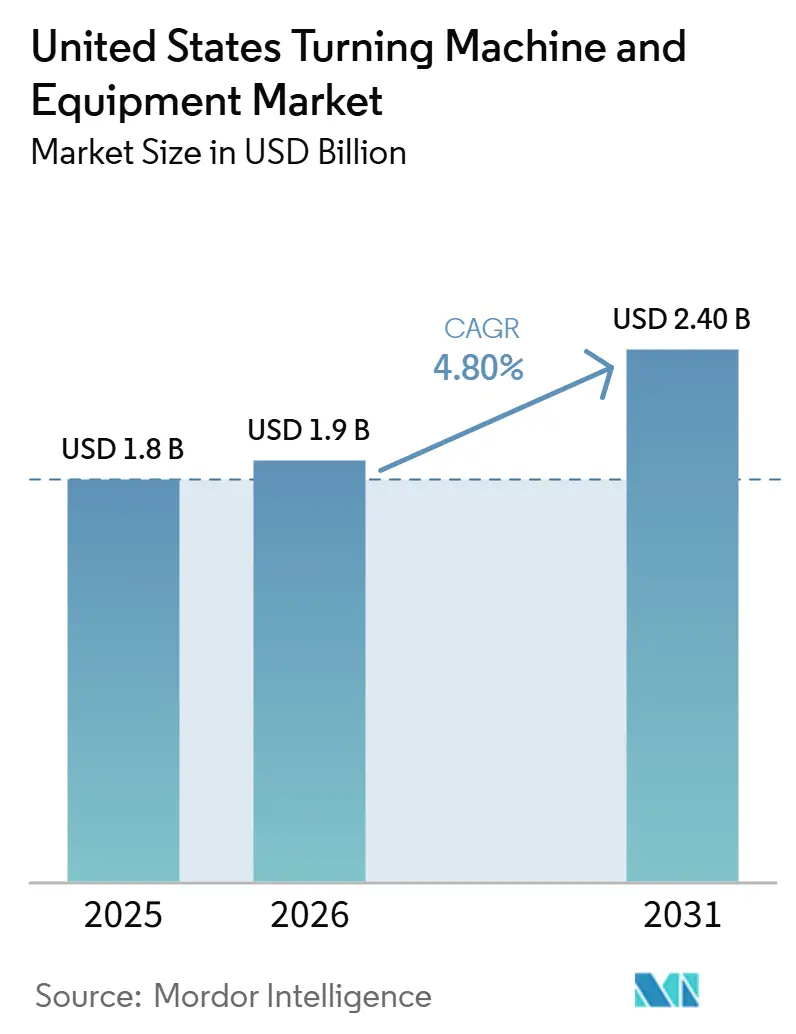

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten wurde im Jahr 2025 auf 1,8 Milliarden USD geschätzt und soll von 1,9 Milliarden USD im Jahr 2026 auf 2,40 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,80 % während des Prognosezeitraums (2026–2031).

Die föderale Industriepolitik unterstützt weiterhin den Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, da Fertigungsprogramme im Zusammenhang mit Infrastruktur, Halbleitern und Energie die Basis der Einrichtungen erweitert haben, die Präzisionsbearbeitungskapazitäten benötigen. Die Nachfrage im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten wird auch durch die Automobil-, Luft- und Raumfahrt-, Medizinprodukte-, Elektronik- und Energieerzeugungsbranche gestützt, die alle auf wiederholbare Toleranzkontrolle angewiesen sind, die konventionelle Bearbeitung nicht mit der gleichen Konsistenz liefern kann. Das Wettbewerbsfeld bleibt fragmentiert, was die Technologieverbreitung und den Servicewettbewerb fördert und gleichzeitig den Druck auf Lieferanten aufrechterhält, Entwicklungszyklen zu verkürzen und Automatisierung mit dem Maschinenverkauf zu bündeln. Kapitalkosten, Zollbelastung und Arbeitskräftemangel schränken die Kaufgeschwindigkeit für einige Betriebe weiterhin ein. Dennoch hält die breitere Mischung inländischer Fertigungsprojekte den Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten auf einem stetigen Expansionskurs.

Wichtigste Erkenntnisse des Berichts

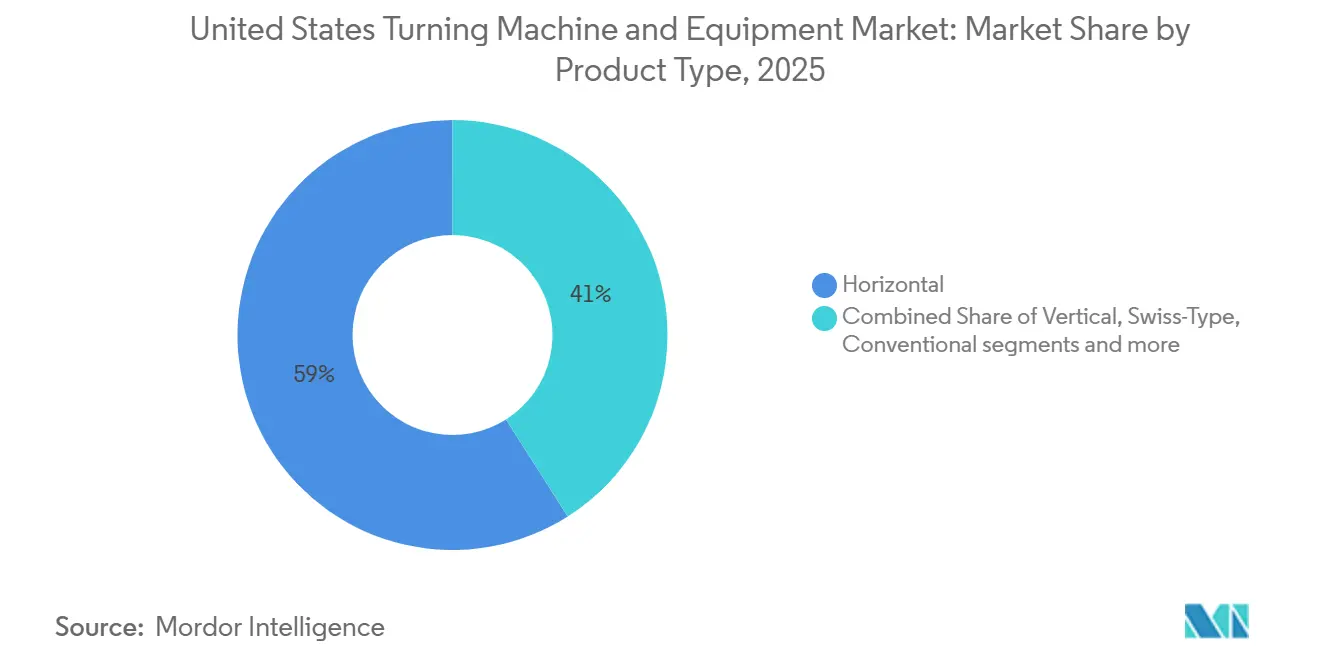

- Nach Produkttyp hielt das Horizontalsegment im Jahr 2025 einen Anteil von 59 % am Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, während das Multitasking-Segment bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen wird.

- Nach Automatisierungstyp entfiel auf vollautomatische CNC im Jahr 2025 ein Anteil von 84 % an der Marktgröße für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten und wächst bis 2031 mit einer CAGR von 5,9 %.

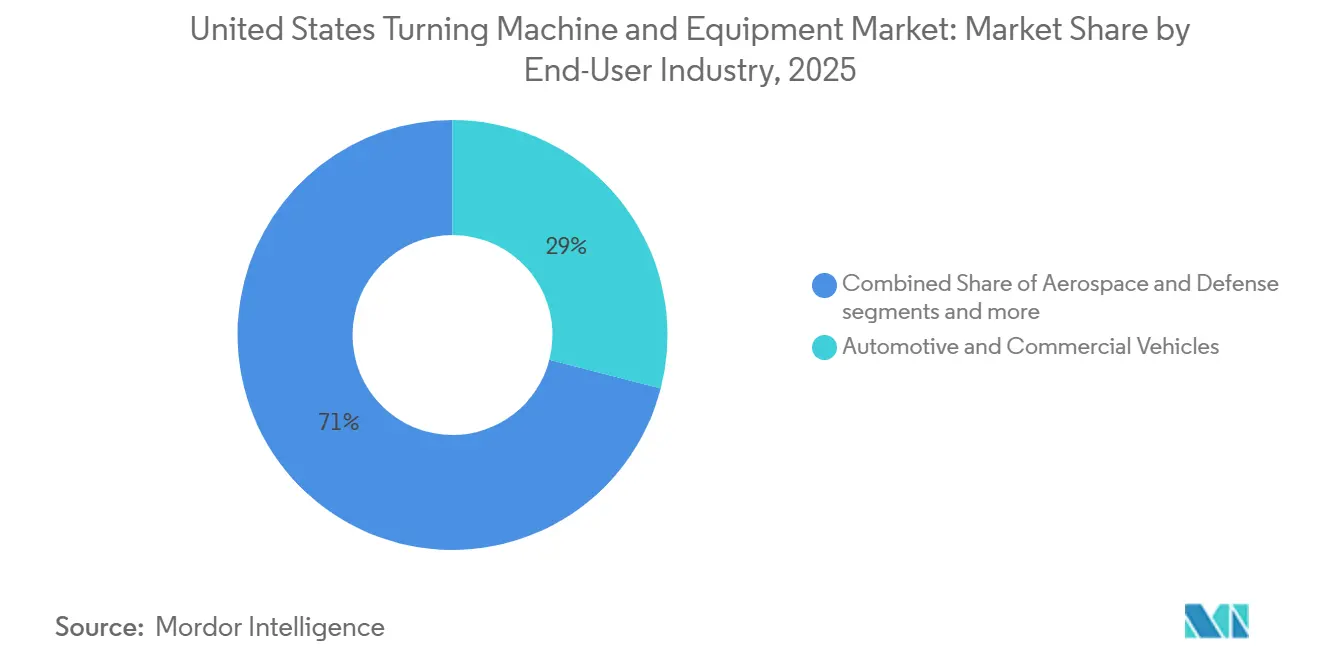

- Nach Endverbraucherbranche entfielen auf Automobil und Nutzfahrzeuge im Jahr 2025 29 % der Marktgröße für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, während Luft- und Raumfahrt sowie Verteidigung bis 2031 voraussichtlich mit einer CAGR von 6,3 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückverlagerung und inländische Fertigungsinvestitionen erhöhen die Nachfrage nach Werkzeugmaschinen | +1.2% | National, mit starker Konzentration im Mittleren Westen, Südosten und Texas | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Luft- und Raumfahrt- sowie Verteidigungsfertigung mit Bedarf an Hochpräzisionsbearbeitung | +0.9% | Luft- und Raumfahrtkorridore an der Pazifikküste, in Neuengland und im Südosten | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Kapazitäten für fortschrittliche Fertigung | +0.7% | National, insbesondere Arizona, Texas, Ohio und New York | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Automatisierung und mannloser Fertigung | +0.5% | National, mit früher Konzentration im Mittleren Westen und in Betrieben mit hoher Variantenvielfalt | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Drehmaschinen schweizer Bauart und Präzisionsdrehtechnologien | +0.4% | Cluster für Medizinprodukte und Elektronik im Nordosten, Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochpräzisions- und Engtoleranzbearbeitung | +0.3% | National, einschließlich verteidigungsnaher Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückverlagerung und inländische Fertigungsinvestitionen erhöhen die Nachfrage nach Werkzeugmaschinen

Die Bundespolitik bleibt der wichtigste Treiber der Ausrüstungsnachfrage in den Vereinigten Staaten und prägt den Markt für Maschinen und Ausrüstungen. Das Arbeitsministerium erklärte im Jahr 2024, dass die Fertigungsgesetzgebung seit 2021 nahezu 2 Billionen USD an Investitionen unterstützt hat, was sowohl Produktionsstandorte als auch den Arbeitskräftebedarf ausweitet.[1]U.S. Department of Labor, „Vorteile der Zusammenarbeit zwischen dem öffentlichen Arbeitsvermittlungssystem, dem Manufacturing Extension Partnership (MEP)-Programm und dem Manufacturing USA-Netzwerk der Institute”, Employment and Training Administration, dol.gov Diese Verpflichtungen schaffen neue Einrichtungen und Modernisierungen in der Automobil-, Halbleiter- und Industrieproduktion, und jede Einrichtung benötigt Präzisionsbearbeitungskapazitäten, entweder intern oder über spezialisierte Bearbeitungslieferanten. Die Nationale Vereinigung der Hersteller in den Vereinigten Staaten stellte fest, dass mehr als 54,3 % der Hersteller Industriemaschinen als ihren wichtigsten Produktionsfaktor betrachteten, was auf aktive Beschaffung statt verzögerter Käufe hindeutet. Die steuerliche Behandlung von Ausrüstungskäufen hat auch die Kaufbedingungen für kleinere Betriebe verbessert, und die Nationale Vereinigung der Hersteller nannte 2026 das Beispiel eines Maschinenbaubetriebs, der nach Wiederherstellung der Abschreibungsregeln Ausrüstungen im Wert von mehr als 1,1 Millionen USD erwarb.[2]Nationale Vereinigung der Hersteller, „NAM Q1 2026 Konjunkturumfrage der Hersteller”, Nationale Vereinigung der Hersteller, nam.org Bundesbeschaffungsregeln, die an die inländische Produktion geknüpft sind, stärken ebenfalls die Ausrüstungsnachfrage dort, wo öffentliche Mittel und strategische Fertigungsprogramme beteiligt sind.

Ausbau der Luft- und Raumfahrt- sowie Verteidigungsfertigung mit Bedarf an Hochpräzisionsbearbeitung

Die Luft- und Raumfahrt- sowie Verteidigungsaktivitäten fügen dem Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten eine dauerhafte Nachfrageschicht hinzu. Das Verteidigungsministerium beantragte für das Haushaltsjahr 2026 961,6 Milliarden USD, darunter 5,7 Milliarden USD für die industrielle Basis der U-Boot-Fertigung und 2,6 Milliarden USD an IBAS- und Titel-III-Mitteln des Defense Production Act für Guss-, Schmiede- und Bearbeitungskapazitäten.[3]Büro des Comptrollers des US-Verteidigungsministeriums, „Übersichtsbuch zum Haushaltsantrag für das Haushaltsjahr 2026”, US-Verteidigungsministerium, comptroller.defense.gov Diese Mittelzuweisungen unterstützen den Kauf von Maschinen bei Hauptauftragnehmern, Tier-1-Lieferanten und Spezialbetrieben, die mit Titan, Nickellegierungen und hochfestem Stahl arbeiten. Die Produktionskette für diese Teile hängt von enger Wiederholbarkeit, weniger Rüstvorgängen und zuverlässiger Programmierung ab, was CNC-Drehzentren und Multitasking-Plattformen gegenüber einfacheren Ausrüstungen bevorzugt. Kampfflugzeugprogramme der nächsten Generation werden voraussichtlich eine langfristige Nachfrage nach Hochpräzisionsbearbeitungskapazitäten erzeugen. Qualifikationsanforderungen wie AS9100 und ITAR schränken den Lieferantenpool weiter ein, was den Wert inländischer Betriebe erhöht, die bereits Verteidigungs- und Luft- und Raumfahrtstandards erfüllen.

Ausbau der inländischen Kapazitäten für fortschrittliche Fertigung

Halbleiter- und Batterieinvestitionen erweitern die Anwendungsbasis für den Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten. Das Handelsministerium berichtete im Jahr 2026, dass CHIPS for America mehr als 555 Milliarden USD an angekündigten Halbleiterinvestitionen in den Vereinigten Staaten katalysiert hatte, was eine breite Nachfrage nach Präzisionsbauteilen für Flüssigkeitshandhabung, Transport, Gehäuse und Prozesswerkzeuge unterstützt. Die Wirtschaftsentwicklungsbehörde leitete im Jahr 2024 auch 504 Millionen USD an 12 regionale Technologie- und Innovationszentren weiter und half dabei, dichte Cluster fortschrittlicher Fertigungsaktivitäten zu bilden. Neue Fertigungs- und Batterieanlagen benötigen während der Installation und des Hochlaufs große Mengen an Vorrichtungen, kundenspezifischen Gehäusen und Ausrüstungsteilen, und ein Großteil dieser Arbeit passt in den Dimensionsbereich moderner Drehzentren. Das bedeutet, dass der Bau von Anlagen zusätzliche Nachfrage nach Werkzeugen, Vorrichtungen und Bearbeitungskapazitäten schafft, zusätzlich zu den Hauptausgaben für die Anlage selbst. Da mehr von diesem Produktionsfußabdruck in Betrieb geht, profitiert der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten sowohl von der anfänglichen Werkzeugnachfrage als auch von wiederkehrenden Ersatz- und Wartungsarbeiten.

Wachsende Akzeptanz von Automatisierung und mannloser Fertigung

Automatisierung wird in vielen Teilen des Marktes für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten zu einem standardmäßigen Fertigungsansatz. Das Nationale Institut für Standards und Technologie dokumentierte im Jahr 2025, dass Hersteller, die Roboter mit CNC-Drehausrüstungen kombinierten, die Produktion um 16 oder mehr Stunden pro Tag steigerten, ohne entsprechende Personalaufstockungen. Das Nationale Institut für Standards und Technologie nannte auch einen Hersteller in Ohio, der die Ausfallzeiten um 70 % reduzierte und die Effizienz um 40 % verbesserte und dann innerhalb von 8 Monaten eine zweite automatisierte Zelle kaufte, weil das Renditeprofil stark war. Gleichzeitig stieg die durchschnittliche Wochenarbeitszeit in der Maschinenfertigung von 39,5 Stunden im Januar 2024 auf 42,0 Stunden im Januar 2026, was darauf hindeutet, dass der Kapazitätsdruck hoch bleibt, auch wenn einige Unternehmen bei Investitionsausgaben vorsichtig bleiben. Das Amt für Arbeitsstatistik prognostizierte auch ein Beschäftigungswachstum von 13 % für Industriemaschinenmechaniker von 2024 bis 2034, was zeigt, dass automatisierte Bearbeitungszellen weiterhin auf qualifizierte Unterstützungsrollen angewiesen sind, anstatt diese vollständig zu ersetzen. Diese Kombination aus Arbeitskräftemangel, längeren Nutzungsfenstern und schnellerer Amortisation macht automatisierte Drehzellen zu einer praktischen Lösung sowohl für große Werke als auch für mittelgroße Lohnfertigungsbetriebe.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen für fortschrittliche Drehmaschinen und -ausrüstungen | -0.8% | National, mit stärkerem Druck auf kleine und mittelgroße Lohnfertigungsbetriebe im Mittleren Westen und Südosten | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an qualifizierten CNC-Bedienern und Programmierern | -0.6% | National, insbesondere im industriellen Mittleren Westen, Südosten und in verteidigungsnahen Gemeinden | Mittelfristig (2–4 Jahre) |

| Zyklische Natur der Investitionsausgaben in der Fertigung | -0.4% | National, mit höherer Sensitivität in automobilgebundenen Regionen des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerbsdruck durch globale Werkzeugmaschinenlieferanten | -0.3% | National, insbesondere bei Horizontaldrehmaschinen und -ausrüstungen im Einstiegs- und mittleren Preissegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen für fortschrittliche Drehmaschinen und -ausrüstungen

Maschinenpreise bleiben eine erhebliche Hürde im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, insbesondere für kleinere Hersteller. Einstiegs-CNC-Drehzentren beginnen bei rund 80.000 USD, Multitasking-Systeme können 500.000 USD übersteigen, und große Vertikaldrehmaschinen für Luft- und Raumfahrt- oder Energieanwendungen können pro Installation 1 Million USD überschreiten, was Bilanzen belastet und Genehmigungen verlangsamt. Die NAM-Konjunkturumfrage für Q1 2026 ergab, dass nur 41,0 % der Hersteller in den nächsten 12 Monaten mit einer Erhöhung der Investitionsausgaben rechneten, während 16,2 % mit niedrigeren Ausgaben rechneten. Zölle auf Stahl, Aluminiumderivate und Maschinenkomponenten erhöhen ebenfalls die Anschaffungskosten, und die Nationale Vereinigung der Hersteller warnte im Jahr 2025, dass Maßnahmen nach Abschnitt 232 die Anlage- und Ausrüstungsinvestitionen verlangsamen könnten. Verteidigungsbezogene Compliance-Anforderungen können die Qualifikationszeit für Maschinenlieferanten verlängern, die Luft- und Raumfahrt- sowie Verteidigungshersteller beliefern.

Anhaltender Mangel an qualifizierten CNC-Bedienern und Programmierern

Die Verfügbarkeit von Arbeitskräften schränkt weiterhin ein, wie schnell der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten Nachfrage in installierte und produktive Kapazität umwandeln kann. Das Amt für Arbeitsstatistik meldete im Jahr 2024 299.500 beschäftigte Maschinisten und prognostizierte bis 2034 jährlich 34.200 offene Stellen, wobei die meisten Stellen auf Renteneintritte und Berufswechsel zurückzuführen sind und nicht auf eine Nettovergrößerung der Belegschaft. Das Arbeitsministerium identifizierte CNC-Maschinisten im Jahr 2024 auch als Mangelberuf mit hohem Risiko und verknüpfte die Lücke mit schwachen Berufswahrnehmungen und begrenzten Ausbildungswegen. Im Jahr 2026 hob das Arbeitsministerium einen prognostizierten Mangel von mehr als 3.000 qualifizierten Arbeitskräften in der Verteidigungs- und fortschrittlichen Fertigung allein in Maine hervor, einschließlich CNC-Rollen. Die NAM-Konjunkturumfrage für Q1 2026 ergab auch, dass 44,68 % der Hersteller die Gewinnung und Bindung von Arbeitskräften als Hauptherausforderung nannten, und Unternehmen erwarteten, dass 4,13 % der Stellen unbesetzt bleiben würden. Die Einschränkung ist am stärksten in der Programmierung und Prozessplanung, wo moderne Multitasking-Ausrüstungen eine tiefere Qualifikationsbasis erfordern als der Standard-Maschinenbetrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontale Plattformen sichern das Volumen, Multitasking-Systeme erzielen Wachstumsprämien

Das Horizontalsegment entfiel im Jahr 2025 auf 59 % der Nachfrage. Es führte den installierten Bestand im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten an, da es in der Automobil- und Industrieanwendung weit verbreitet ist. Das Multitasking-Segment soll bis 2031 mit einer CAGR von 6,1 % wachsen, was es zur am schnellsten wachsenden Produktkategorie im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten macht. Dieser Produktmix spiegelt eine klare Aufteilung zwischen volumenorientierter Produktion auf Standard-Horizontalplattformen und einer höherwertigen Nachfrage nach Maschinen wider, die Drehen, Fräsen und Bohren in einem Rüstvorgang kombinieren. Drehmaschinen schweizer Bauart gewinnen auch in der Medizinprodukte- und Elektronikindustrie an Boden, da lange, schlanke Teile und sehr enge Toleranzen auf Standard-Horizontaldrehmaschinen schwerer zu kontrollieren sind. Das Vertikalsegment bedient weiterhin großdurchmessrige Werkstücke in schweren Maschinen, der Stromerzeugung und Energieanwendungen, wo die Werkstückorientierung die Rüstkomplexität reduziert. Das konventionelle Segment bleibt für Reparaturarbeiten und Ausbildung im Einsatz, aber seine Rolle bei der Beschaffung neuer Ausrüstungen nimmt weiter ab, da CNC-Fähigkeit zur Standardanforderung wird.

Der Produktkategorienmix zeigt, wie fortschrittliche Funktionen zunehmend auf Drehmaschinen- und Ausrüstungsplattformen im mittleren Preissegment verfügbar werden. Lieferanten entwerfen jetzt sogar Standard-Horizontal- und Vertikal-CNC-Modelle mit größerer Automatisierungskompatibilität, angetriebenen Werkzeugen und breiterer Achsenfunktionalität, was die Lücke zwischen Mainstream- und Premiumsystemen verringert. Diese Verschiebung ist wichtig, weil viele Käufer jetzt eine Maschine wollen, die die aktuelle Produktion sowie späteres Roboterladen oder den unbeaufsichtigten Betrieb unterstützen kann. Mazak hob diese Richtung im Jahr 2025 hervor, als es das Multispindel-Drehzentrum QRX-50MSY für die Hochvolumenproduktion einführte und starken Wert auf automatischen Betrieb und geringere Bedieneingriffe legte. Mazak präsentierte auch Ez-Serien-Drehzentren mit Stangenvorschub und Ez LOADER-Konnektivität in Kentucky während DISCOVER 2025, was zeigt, dass automatisierungsgerechtes Design sich auf zugänglichere Produktstufen ausbreitet. Da diese Funktionsausstattung zur Norm wird, werden Anteilsverschiebungen im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten wahrscheinlich Lieferanten begünstigen, die Flexibilität, Serviceunterstützung und ein praktisches Betriebskostenprofil kombinieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: CNC-Dominanz vertieft sich über alle Betriebsgrößen

Vollautomatische CNC hielt im Jahr 2025 84 % der Nachfrage und hatte damit die größte Position im Marktanteil für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten; es wird auch prognostiziert, bis 2031 mit einer CAGR von 5,9 % zu wachsen. Dasselbe Segment treibt daher sowohl das aktuelle Volumen als auch das zukünftige Wachstum an, was darauf hindeutet, dass die Automatisierungsdurchdringung noch zunimmt und nicht abflacht. Halbautomatische Drehmaschinen und -ausrüstungen bleiben für einige Betriebe relevant, die noch von der manuellen Produktion wegkommen, insbesondere wenn Losgrößen klein und Investitionsbudgets eng sind. Manuelle Drehmaschinen und -ausrüstungen sind jetzt auf Prototypenarbeiten, Berufsbildungsprogramme und Altlastenreparaturumgebungen konzentriert, wo eine kostengünstige Maschine noch einen Zweck erfüllt. Selbst in diesen Umgebungen bevorzugt die Beschaffungsrichtung weiterhin CNC, da Programmierung, Wiederholbarkeit und Arbeitseffizienz mehr zählen als der Anschaffungspreis allein.

Die Wirtschaftlichkeit der unbeaufsichtigten Produktion erklärt, warum der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten weiterhin auf vollautomatische Systeme ausgerichtet ist. Das Nationale Institut für Standards und Technologie dokumentierte im Jahr 2025 Fälle, in denen Roboterbedienung CNC-Drehzellen ermöglichte, die Maschinenauslastung zu verlängern, ohne die Belegschaft im gleichen Maße aufzustocken. Ein Hersteller in Ohio reduzierte die Ausfallzeiten um 70 % und verbesserte die Effizienz um 40 % und installierte dann schnell eine zweite automatisierte Zelle nach einer Amortisationszeit von 8 Monaten. Die Wochenarbeitszeit in der Maschinenfertigung stieg bis Januar 2026 ebenfalls auf 42,0 Stunden, gegenüber 39,5 Stunden im Januar 2024, was darauf hindeutet, dass Werke die verfügbare Kapazität noch immer bis an die Grenzen ausschöpfen. Dieser Betriebsdruck treibt mittelgroße Betriebe aus demselben Grund zur CNC-Einführung, aus dem größere Hersteller früher umgestiegen sind: die Notwendigkeit, länger zu laufen, Toleranzen zuverlässiger einzuhalten und die Abhängigkeit von knappen Arbeitskräften zu reduzieren. Infolgedessen wird Automatisierung im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten zum Standard-Produktionsformat statt zu einem Premium-Upgrade.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, Luft- und Raumfahrt führt das Wachstum an

Automobil und Nutzfahrzeuge entfielen auf 29 % des Marktanteils. Sie blieben die größte Endverbraucherbasis im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, da Hochvolumen-Antriebsstrang-, Getriebe- und Fahrgestellteile weiterhin umfangreiche Präzisionsdreharbeiten erfordern. Luft- und Raumfahrt sowie Verteidigung sollen bis 2031 mit einer CAGR von 6,3 % wachsen, was sie zur am schnellsten wachsenden Endverbraucherbranche im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten macht. Medizinprodukte und chirurgische Instrumente bilden ein weiteres präzisionsempfindliches Segment, in dem Drehmaschinen und -ausrüstungen schweizer Bauart weit verbreitet sind und Lieferantenqualitätssysteme entscheidend sind. Die Nachfrage aus Öl, Gas und Energie bleibt mit der Bohraktivität, der LNG-Infrastruktur und der Raffineriewartung verbunden, was unregelmäßige, aber hochwertige Aufträge für Ventilkörper, Flansche und druckbezogene Komponenten schafft. Elektrische, elektronische und Halbleiterausrüstungen werden ebenfalls zu einer stärkeren strukturellen Chance, da der Bau von Anlagen die Nachfrage nach Waferhandhabungsteilen, Präzisionsgehäusen und Flüssigkeitszuführungskomponenten antreibt.

Qualifikationsstandards prägen den Wettbewerb innerhalb dieser Endverbrauchergruppen stärker als in vielen anderen Ausrüstungskategorien. Luft- und Raumfahrt- sowie Verteidigungslieferanten benötigen AS9100-Disziplin und arbeiten häufig unter ITAR-bezogenen Anforderungen, was den Pool der Maschinenbaubetriebe einschränkt, die diese Arbeit gewinnen und behalten können. Der Verteidigungshaushalt für das Haushaltsjahr 2026 unterstützt dieses Segment mit 2,6 Milliarden USD an IBAS- und Titel-III-Mitteln des Defense Production Act, die bearbeitungsbezogene Kapazitäten in der Verteidigungsindustriebasis umfassen. Die Ankündigung des F-47-Kampfflugzeugprogramms im Jahr 2026 trägt ebenfalls zur langfristigen Nachfrageaussicht für qualifizierte Luft- und Raumfahrtbearbeitungslieferanten bei. Bei Medizinprodukten und Elektronik verlagert sich der Vorteil hin zu Präzisionskontrolle, kleinerer Teilegeometrie und Dokumentationsdisziplin statt zu einfachem Maschinendurchsatz. Nachfragetrends begünstigen zunehmend Betriebe und Lieferanten, die fortschrittliche Prozessfähigkeit, Compliance-Bereitschaft und starke Serviceunterstützung kombinieren.

Geografische Analyse

Der Mittlere Westen bleibt der größte installierte Bestand im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, da Michigan, Ohio, Indiana und Illinois weiterhin dichte Bearbeitungs- und Fahrzeuglieferketten beherbergen. Ohio allein hatte im Jahr 2025 59.550 Produktionsarbeiter in der Maschinenfertigung, was die Tiefe der industriellen Arbeitskräfte der Region und ihre zentrale Rolle bei der Präzisionsbauteilproduktion unterstreicht. Diese Konzentration unterstützt eine stetige Nachfrage nach horizontalen Drehmaschinen und -ausrüstungen für Wellen, Buchsen, Gehäuse und ähnliche Hochvolumenteile. Illinois baut auch lieferantenseitige Kapazitäten aus, da DMG MORI im Jahr 2026 40,5 Millionen USD in eine neue 90.000 Quadratfuß große fortschrittliche Fertigungs- und Forschungseinrichtung im Großraum Chicago investiert. Dieses Projekt fügt dem Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten lokale Ingenieur- und Servicekapazitäten hinzu und gibt Käufern im Mittleren Westen einen näheren Zugang zu Produktentwicklungsunterstützung. Die NAM-Konjunkturumfrage für Q1 2026 ergab auch, dass 75,3 % der Hersteller eine positive Geschäftsaussicht meldeten, was die Ansicht unterstützt, dass sich die Stimmung bei Investitionsausgaben in den Kernfabrikstaaten verbessert hat.

Der südliche Korridor übernimmt ebenfalls eine größere Rolle im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten, da Alabama, Tennessee, South Carolina und Texas weiterhin automobil-, energie- und verteidigungsgebundene Produktion anziehen. Alabama und Tennessee profitieren von großen Fahrzeugmontagewerken, die die lokale Beschaffung ausgeweitet und den Bedarf an wiederholbarer Bearbeitungskapazität für Produktionsteile erhöht haben. Texas hat eine breitere Mischung, die Energiehardware, Ventilkomponenten, Drucksysteme und Luft- und Raumfahrtstrukturen umfasst, was sowohl horizontale als auch vertikale Drehnachfrage unterstützt. Verteidigungsausgaben unterstützen auch die südliche Nachfrage, da das F-47-Programm und andere Luft- und Raumfahrtarbeiten dazu beitragen, lange Produktionszyklen für präzisionsgefertigte Komponenten aufrechtzuerhalten.

Obwohl die Pazifikküste und der Nordosten einen kleineren Volumenanteil ausmachen, bleiben sie aufgrund starker Luft- und Raumfahrt-, Verteidigungs- und Medizinproduktecluster strategisch wichtig. Washington unterstützt die fortschrittliche Drehnachfrage durch Lieferanten der kommerziellen Luftfahrt, die Titan und Hochtemperaturlegierungen bearbeiten. Neuengland profitiert von dichten Netzwerken von Verteidigungsunterauftragnehmern und Medizinprodukteherstellern, die stark auf Drehmaschinen schweizer Bauart und Hochpräzisions-CNC-Drehplattformen angewiesen sind. Die westliche Abdeckung verbessert sich ebenfalls, da Mazak im Januar 2026 ein neues Phoenix Technical Center eröffnete, das Käufern in der Luft- und Raumfahrt, Elektronik und Präzisionsbearbeitung schnelleren Zugang zu Anwendungsunterstützung, Demonstrationen, Schulungen und Service bietet.

Wettbewerbslandschaft

Der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten bleibt fragmentiert, wobei inländische und internationale Lieferanten auf horizontalen, vertikalen, schweizer Bauart- und Multitasking-Plattformen konkurrieren. Kein einzelner Lieferant beherrscht das Feld, was den Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten für eine breite Mischung aus Maschinenherstellern, Händlern und spezialisierten Produktlinien offen hält. Der Wettbewerb wird durch Maschinenkapazität, Steuerungsqualität, Automatisierungsbereitschaft, Preiszugänglichkeit, Finanzierung und die Dichte des lokalen Serviceunterstützungsnetzes geprägt. Inländische Lieferanten konkurrieren oft bei Lieferzeiten, Preisen und Aftermarket-Reaktionsfähigkeit, während japanische, deutsche, schweizerische und südkoreanische Hersteller starke Positionen in Hochpräzisionsanwendungen halten. Diese Struktur kommt Endverbrauchern zugute, indem sie die Auswahlmöglichkeiten erweitert, setzt aber auch Lieferanten unter Druck, Anwendungsleistung zu demonstrieren, anstatt sich allein auf die Markenposition zu verlassen.

Eine klare Veränderung im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten ist der Wandel vom Verkauf eigenständiger Maschinen zum Verkauf von Betriebslösungen. DMG MORI stärkt diesen Ansatz im Jahr 2026 durch seine 40,5-Millionen-USD-Investition in Illinois, die nordamerikanische Forschungs- und Fertigungskapazitäten hinzufügt und Käufer unterstützt, die lokale Entwicklungsunterstützung und eine engere Abstimmung mit inländischen Beschaffungserwartungen benötigen. Mazak verfolgt einen ähnlichen Weg durch inländische Produktion, Ausbau des Technical Centers und Serviceinfrastruktur, die Kunden hilft, die Anlaufzeit zu verkürzen und Ausfallzeiten zu reduzieren. Mazak produzierte im Jahr 2025 seine 40.000ste Maschine in seiner iSmart Factory in Kentucky und eröffnete im Januar 2026 sein Phoenix Technical Center, das die westliche Abdeckung für Anwendungstechnik, Programmierungsunterstützung und Servicereaktionsfähigkeit erweiterte. Diese Schritte zeigen, dass die Wettbewerbsstärke im Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten jetzt genauso sehr von der lokalen Ausführung abhängt wie von den Maschinenspezifikationen.

Die spezialisierte Kategorie der Drehmaschinen schweizer Bauart fügt dem Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten eine weitere Wettbewerbsebene hinzu. Lieferanten wie Citizen, Star Micronics, Tsugami und Tornos bedienen Endanwendungen, bei denen Teilegeometrie, Toleranzdisziplin und kompaktes Bauteildesign mehr zählen als die reine Werkstückgröße. Star Micronics erhielt im Mai 2026 strategische Finanzierung in Höhe von 25 Milliarden JPY (160,1 Millionen USD), um eine grundlegende Reform in seinen Werkzeugmaschinen- und Sonderproduktgeschäften zu unterstützen, was die Kostenstruktur und den Produktfokus in dieser Nische beeinflussen könnte. Citizen Machinery meldete auch mehr als 4,5 Millionen GBP (6,1 Millionen USD) an Drehmaschinaufträgen auf der MACH 2026, was darauf hindeutet, dass die Nachfrage nach Systemen schweizer Bauart in Präzisionsfertigungsanwendungen stabil bleibt. Im weiteren Feld werden Lieferanten, die zuverlässige Maschinenleistung mit Automatisierungsintegration, Schulung und lokalem Service kombinieren können, die Preise wahrscheinlich besser verteidigen als diejenigen, die ausschließlich auf Hardware konkurrieren.

Marktführer in der Branche für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten

Haas Automation Inc.

Mazak Corporation

DMG MORI

Okuma Corporation

DN Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Star Micronics Co. Ltd erhielt strategische Finanzierung in Höhe von 25 Milliarden JPY (160,1 Millionen USD) von Taiyo Pacific Partners L.P. zur Unterstützung einer grundlegenden Reform in seinen Werkzeugmaschinen- und Sonderproduktgeschäften. Die Investorendokumentation des Unternehmens vermerkt die Absicht, sich auf Schlüsselmärkte zu konzentrieren, in denen die Kostenwettbewerbsfähigkeit am stärksten ist. Dieser strategische Schwenk könnte den Produktfokus und die Preisstrategie im Segment der Drehmaschinen schweizer Bauart in den Vereinigten Staaten wesentlich verändern.

- Februar 2026: DMG MORI Federal Services verpflichtete sich zu einer Investition von 40,5 Millionen USD zur Errichtung einer neuen 90.000 Quadratfuß großen fortschrittlichen Fertigungs- und Forschungs- und Entwicklungseinrichtung in Chicago, Illinois, und schafft dabei 74 Vollzeitstellen. Die Einrichtung dient als Zentrum der nordamerikanischen Forschung und Entwicklung. Sie treibt strategische Initiativen voran, die mit der globalen MX-Bearbeitungstransformation des Unternehmens verbunden sind, mit Auswirkungen auf die Produktlokalisierung und die Beschaffungsberechtigung bei verteidigungsbezogenen Verträgen.

- Januar 2026: Mazak eröffnete sein neues Phoenix Technical Center in Arizona und erweiterte damit sein nordamerikanisches Technical-Center-Netzwerk auf 6 Einrichtungen und 8 Technologiezentren. Der Standort Phoenix bietet Anwendungstechnik, CNC-Programmierungsschulung, Maschinenvorführungen und Serviceunterstützung und erweitert die Abdeckung von Mazak für Kunden in der Luft- und Raumfahrt, Elektronik und Präzisionsbearbeitung im Westen der Vereinigten Staaten.

Berichtsumfang für den Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten

Der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten ist segmentiert nach Produkttyp (Horizontal, Vertikal, Schweizer Bauart, Multitasking und Konventionell), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC) sowie nach Endverbraucherbranche (Automobil & Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung, Medizinprodukte & chirurgische Instrumente und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontal |

| Vertikal |

| Schweizer Bauart |

| Multitasking |

| Konventionell |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektrische, elektronische und Halbleiterausrüstungen |

| Allgemeine Industriemaschinen |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

| Nach Produkttyp | Horizontal |

| Vertikal | |

| Schweizer Bauart | |

| Multitasking | |

| Konventionell | |

| Nach Automatisierungstyp | Manuell |

| Halbautomatisch | |

| Vollautomatisch CNC | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektrische, elektronische und Halbleiterausrüstungen | |

| Allgemeine Industriemaschinen | |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten im Jahr 2026, und wie wird er bis 2031 voraussichtlich wachsen?

Der Markt für Drehmaschinen und -ausrüstungen in den Vereinigten Staaten soll von 1,9 Milliarden USD im Jahr 2026 auf 2,4 Milliarden USD bis 2031 mit einer CAGR von 4,8 % wachsen, unterstützt durch Automatisierungsaufrüstungen, EV-bezogene Bearbeitungsnachfrage und den Ersatz älterer Werkzeugmaschinen.

Welche Produktkategorie führt die aktuelle Nachfrage an?

Das Horizontalsegment führte mit 59 % der Nachfrage im Jahr 2025, da es tief in der Automobil- und anderen Hochvolumenbearbeitungsanwendungen verankert ist.

Welche Produktkategorie wächst am schnellsten?

Das Multitasking-Segment soll bis 2031 mit einer CAGR von 6,1 % wachsen, da Hersteller mehrere Bearbeitungsschritte in einem einzigen Rüstvorgang kombinieren möchten.

Warum gewinnen vollautomatische CNC-Maschinen und -ausrüstungen Marktanteile gegenüber anderen Automatisierungstypen?

Vollautomatische CNC hielt im Jahr 2025 84 % der Nachfrage und wächst mit 5,9 %, da sie die Wiederholbarkeit verbessert, die unbeaufsichtigte Produktion unterstützt und die Abhängigkeit von Arbeitskräftemangel reduziert.

Welches Endverbrauchersegment bietet die stärksten Wachstumsaussichten?

Luft- und Raumfahrt sowie Verteidigung haben das schnellste prognostizierte Wachstum mit einer CAGR von 6,3 % bis 2031, unterstützt durch Verteidigungsfinanzierung, qualifikationsgetriebene Lieferketten und lange Produktionszyklen.

Was ist die größte Herausforderung für Maschinenkäufer und -lieferanten?

Hohe Maschinenkosten und der Mangel an qualifizierten CNC-Bedienern und Programmierern bleiben die größten Einschränkungen, auch wenn sich die allgemeinen Bedingungen für Fabrikinvestitionen verbessert haben.

Seite zuletzt aktualisiert am: