Marktgröße und Marktanteil für Bodenschleifmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 340.93 Millionen US-Dollar |

| Marktgröße (2031) | 434.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenschleifmaschinen von Mordor Intelligence

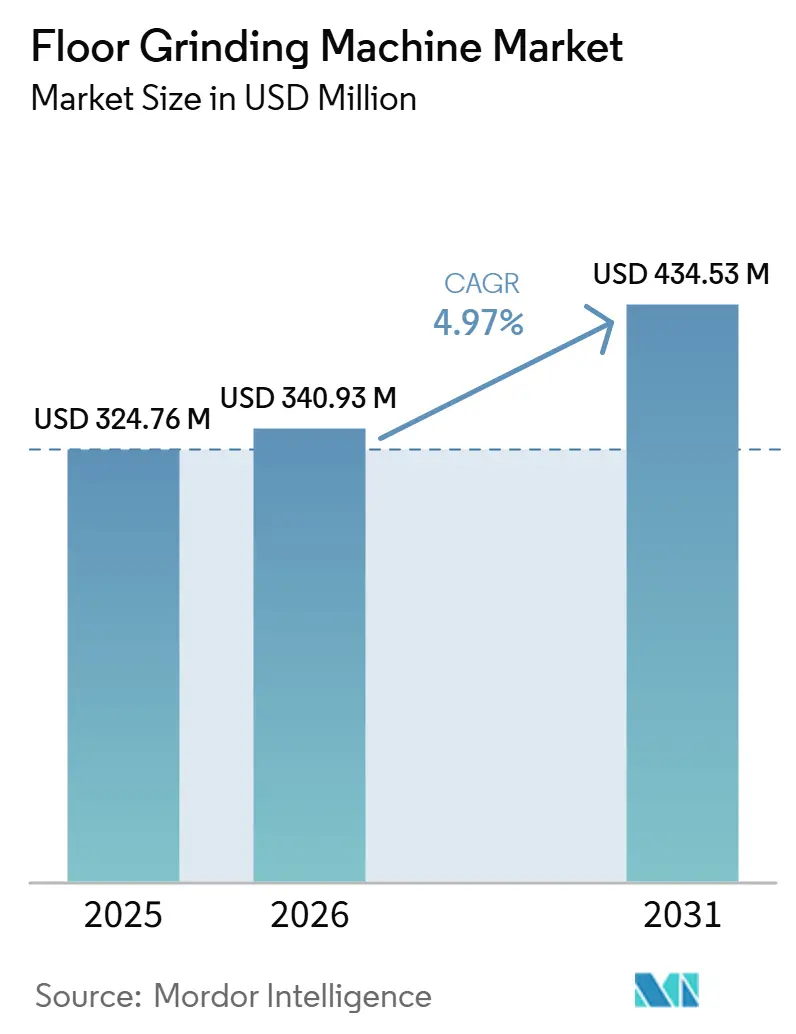

Die Marktgröße für Bodenschleifmaschinen wird voraussichtlich von 324,76 Millionen USD im Jahr 2025 auf 340,93 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 434,53 Millionen USD erreichen, mit einer CAGR von 4,97 % über den Zeitraum 2026–2031.

Die Nachfrage konsolidiert sich rund um Elektrifizierung, Fernbedienung und Verbrauchsmaterialinnovation, da Auftragnehmer sich an anhaltenden Arbeitskräftemangel und höhere Anfangsinvestitionsschwellen für Geräte anpassen. Das Interesse an Autonomie steigt, da Lieferanten produktionsreife Verdichtungsmaschinen und Führungsplattformen vorstellen, die die Exposition der Bediener verringern und die Produktivität auf der Baustelle verbessern. Die industrielle Nachfrage beschleunigt sich aufgrund des Ausbaus von Rechenzentren und der Rückverlagerung der Fertigung, während Finanzierungs- und Planungsvolatilität gewerbliche Projekte vorsichtig hält. Asien-Pazifik führt sowohl bei der installierten Basis als auch beim Wachstum, da Wartungsrückstände und Logistikinvestitionen die Schwäche in Teilen der staatlich geführten Infrastrukturpipeline Chinas ausgleichen. Die Preisentwicklung bei Geräten bleibt ein Beobachtungspunkt, da der Erzeugerpreisindex für Baumaschinen erhöht bleibt und viele Auftragnehmer Käufe vorziehen, um sich gegen Zollrisiken abzusichern.

Wichtigste Erkenntnisse des Berichts

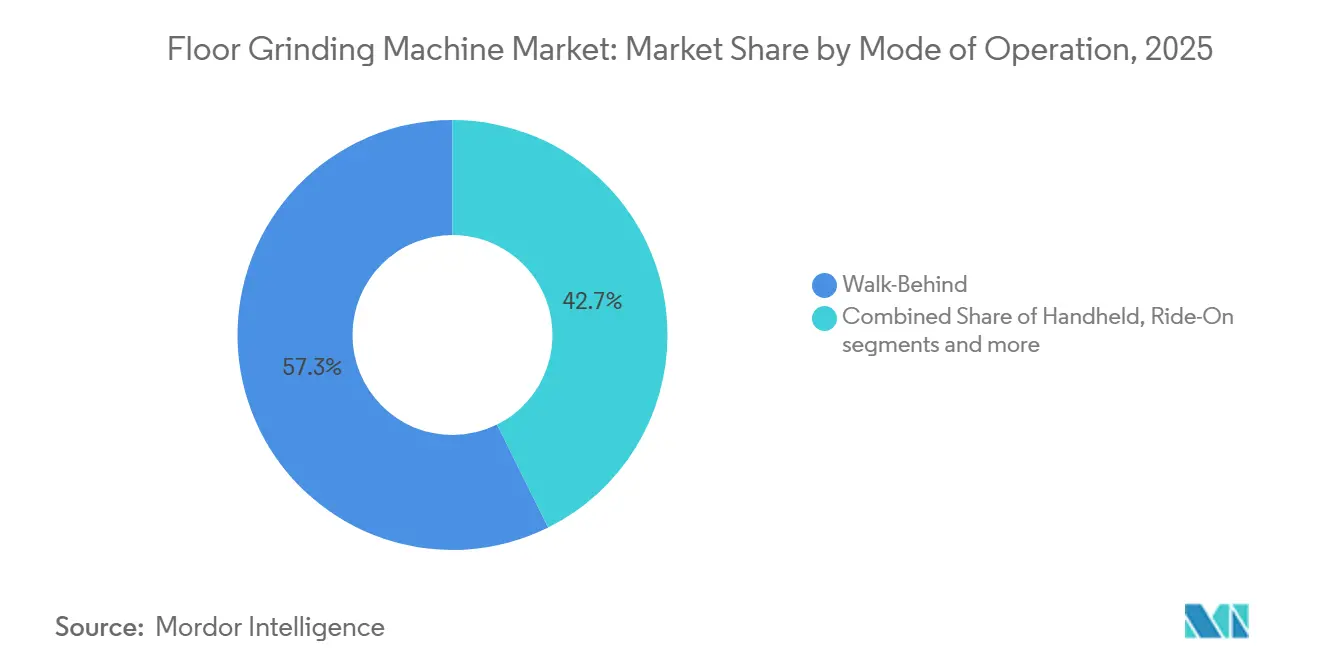

- Nach Betriebsart führten Gehmaschinen mit einem Marktanteil von 57,34 % im Markt für Bodenschleifmaschinen im Jahr 2025, während andere Varianten, einschließlich ferngesteuerter und autonomer Ausführungen, die höchste prognostizierte CAGR von 6,12 % für den Zeitraum 2026–2031 verzeichneten.

- Nach Schleifmechanismus hielten Trockensysteme im Jahr 2025 einen Anteil von 64,81 %, während Nasssysteme voraussichtlich mit einer CAGR von 6,23 % bis 2026–2031 wachsen werden.

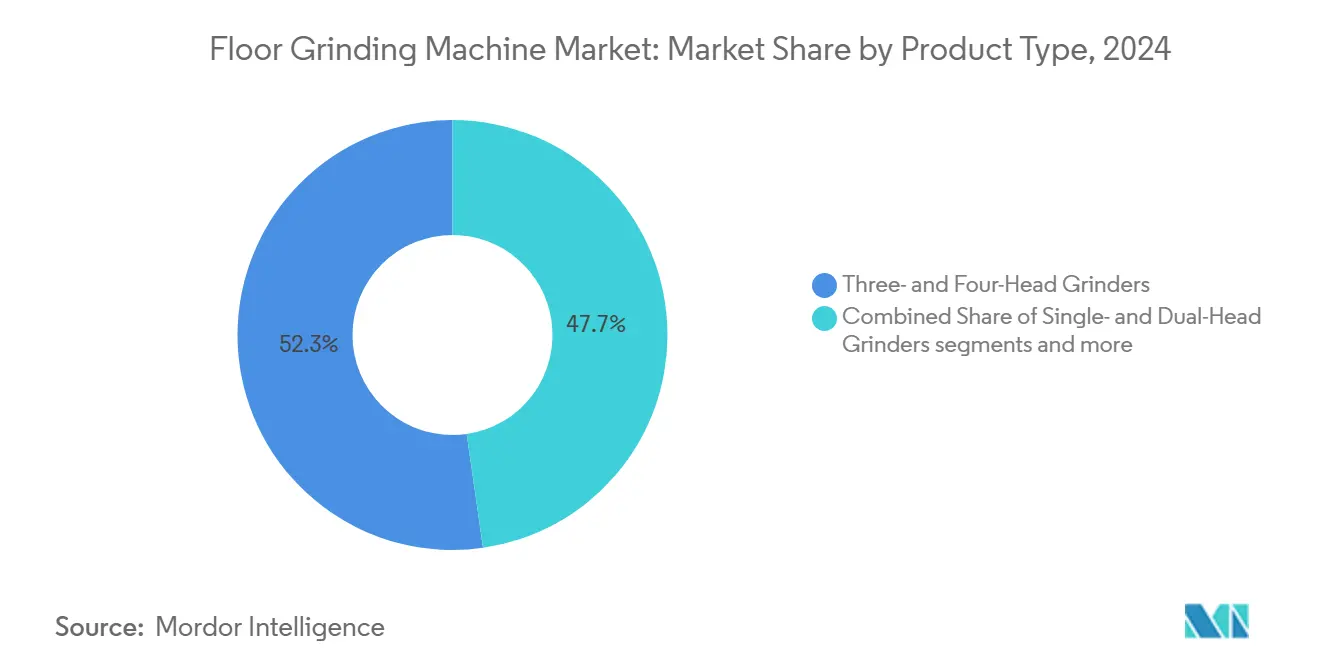

- Nach Produkttyp entfielen Drei- und Vierkopfschleifer auf 46,71 % des Volumens im Jahr 2025, während andere Konfigurationen, einschließlich kundenspezifischer und Mehrkopfdesigns, eine prognostizierte CAGR von 5,76 % bis 2026–2031 verzeichneten.

- Nach Endnutzerbereich entfiel auf den gewerblichen Bereich ein Anteil von 52,80 % im Jahr 2025, während der industrielle Bereich voraussichtlich die schnellste CAGR von 5,34 % bis 2026–2031 erzielen wird.

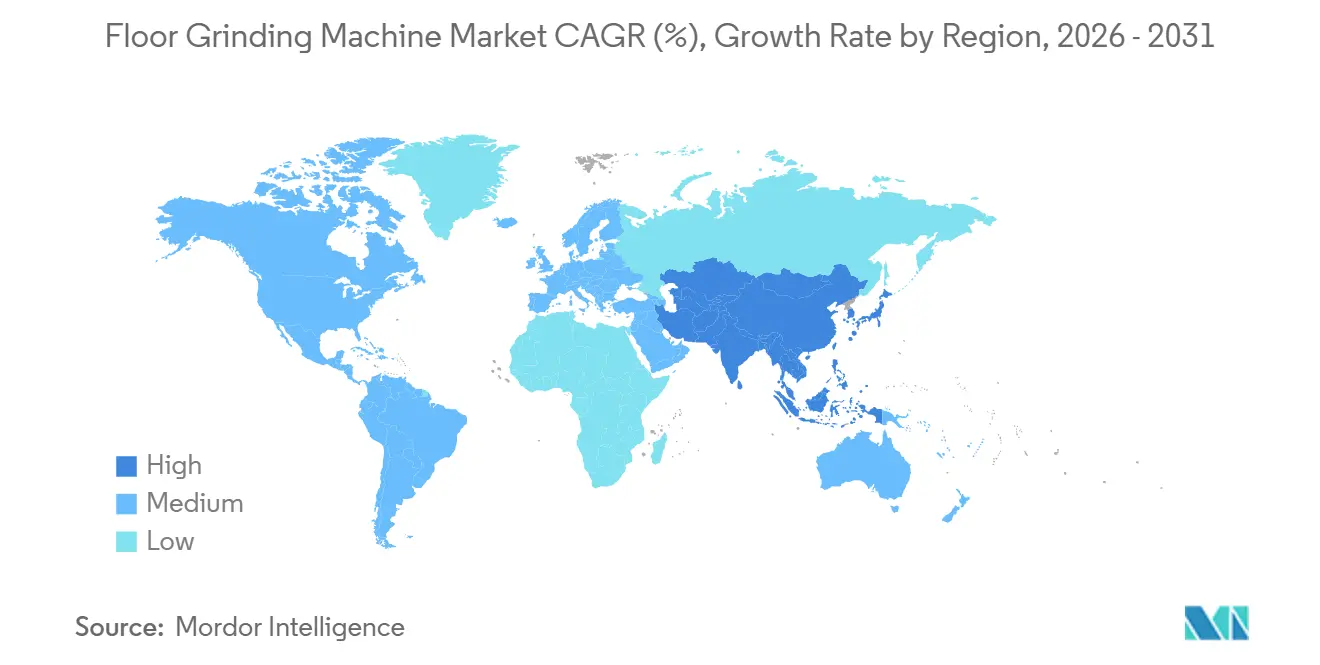

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,21 % an der Marktgröße für Bodenschleifmaschinen und wird voraussichtlich mit einer CAGR von 6,47 % bis 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bodenschleifmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit von poliertem Betonboden | +1.2% | Global, mit frühen Gewinnen in nordamerikanischen Rechenzentren und asiatisch-pazifischen Logistikzentren | Mittelfristig (2–4 Jahre) |

| Ausbau der Lager- und Logistikinfrastruktur | +0.9% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende gewerbliche und industrielle Renovierungsaktivitäten | +1.0% | Nordamerika und EU, getrieben durch Mandate zur alternden Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach dekorativen und gefärbten Betonböden | +0.7% | Nordamerikanischer Wohn- und Gewerbebereich, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei Epoxid- und Kunstharzbodeninstallationen | +1.1% | Global, compliance-getrieben in der Pharmazie, Lebensmittelverarbeitung und Elektronikfertigung | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturwartung und Betonreparaturprogramme | +0.8% | Nordamerika, Europa, kommunale Brücken- und Straßenbauprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von poliertem Betonboden

Nicht-Wohnbaubeginne in den Vereinigten Staaten zeigen einen Anstieg von 53,3 % im Jahresvergleich auf 80,3 Milliarden USD im Januar 2026, was auf eine starke Pipeline hindeutet, die nachhaltige Bodenvorbereitungsaktivitäten in großen Einrichtungen unterstützt. Die Ausgaben für Rechenzentren stiegen im Jahr 2025 um 32 % und sollen im Jahr 2026 um 26 % und im Jahr 2027 um 17 % wachsen, was die Nachfrage nach hochwertigem poliertem Beton in Hyperscale-Projekten verankert, die langlebige, wartungsarme Platten erfordern. Eigentümer managen weiterhin Risiken, da das AIA über einen längeren Zeitraum schwächerer Abrechnungen sowie weitverbreitete Berichte über Verschiebungen berichtet, was Auftragnehmer dazu veranlasst, sich auf Methoden zu konzentrieren, die den Materialeinsatz reduzieren und Zeitpläne verkürzen. Polierte Betonsysteme reduzieren den Materialverbrauch und beschleunigen Zeitpläne, und Herstellerdokumentation zeigt erhebliche Energie- und Programmeinsparungen für Oberflächenvorbereitungswege, die schwere Auflagen und lange Aushärtefenster vermeiden. Die ACI-Spezifikation 310.1-20 bietet einen klaren Rahmen für Oberflächengüten und Prozessschritte, was die Standardisierung der Beschaffung bei großen Bundes- und Gewerbeprojekten erleichtert. Arbeitskräfte bleiben die bindende Einschränkung, und anhaltender Fachkräftemangel hält das Interesse an Prozessdesigns und Geräteauswahl hoch, die Durchgänge reduzieren und die Anzahl der Mitarbeiter vor Ort im Markt für Bodenschleifmaschinen begrenzen. [1]AGC-Forschungsteam, "Analyse der Arbeitskräfteumfrage 2025," Associated General Contractors of America, agc.org

Ausbau der Lager- und Logistikinfrastruktur

Der Lagerbau normalisiert sich nach dem pandemiebedingten Anstieg, da das kurzfristige Wachstum im Jahr 2026 gedämpft bleibt und für 2027 eine moderate Verbesserung prognostiziert wird, was die Aktivität in Richtung selektiver Upgrades statt breiter neuer Flächen verschiebt. Selbst bei dieser Mäßigung hat sich der Anteil von E-Commerce- und Logistikimmobilien an den gesamten Bauausgaben im Vergleich zu 2019 ausgeweitet, und Renovierungszyklen sorgen für wiederkehrende Nachfrage nach Plattenreparatur, Schleifen und Epoxidauflagen. In China schrumpften die Infrastruktur- und Grundstücksversorgungskennzahlen im Jahr 2025, während private Infrastrukturinvestitionen leicht zunahmen – ein Investitionsmix, der Logistikparks und Kühllagern zugute kommt, wo strapazierfähige Oberflächen und Oberflächenvorbereitungsstandards streng spezifiziert sind.[2]Nationales Statistikamt Chinas, "Statistisches Kommuniqué der VR China zur nationalen wirtschaftlichen und sozialen Entwicklung 2025," Nationales Statistikamt China, stats.gov.cn Energieorientierte Renovierungsprogramme in reifen asiatischen Märkten dokumentieren erhebliche Einsparungen durch HLK-, Beleuchtungs- und Hüllenupgrades, und diese Projekte umfassen häufig Plattenvorbereitungsphasen, die auf Schleifmaschinen für haftungskritische Oberflächen angewiesen sind. Auftragnehmer sichern sich weiterhin gegen Zollrisiken durch Angebotsanpassungen und frühere Kaufentscheidungen ab, ein Verhalten, das den Zeitpunkt der Flottenauffrischung und die für Oberflächenvorbereitungspakete verfügbare Kapazität im Markt für Bodenschleifmaschinen beeinflusst. Die Compliance-Anforderungen für nahtlose, reinigbare Oberflächen bleiben in kontrollierten Umgebungen hoch, und US-amerikanische Bundesspezifikationen für Kunstharzböden beeinflussen weiterhin die Material- und Prozessauswahl in logistikgebundenen Einrichtungen.

Zunehmende gewerbliche und industrielle Renovierungsaktivitäten

Institutionelle Kategorien entwickeln sich bis 2027 positiv, wobei das Gesundheitswesen zu den vielversprechendsten Bereichen gehört, und dieser stetige Programmmix unterstützt wiederkehrende Oberflächenvorbereitungsanforderungen für Beschichtungs- und Poliersysteme in aktiven Gebäuden. Monatliche Daten zu nicht-wohnbaulichen Baubeginnen bestätigen neuen Schwung Anfang 2026, und Renovierungspakete in bewohnten Gebäuden bevorzugen tendenziell mechanische Schleifsequenzen, die Staub kontrollieren und schnellere Rückkehr zur Nutzung ermöglichen. Stadtweite Anforderungen erhöhen die Grundlage für die Rehabilitationsplanung, einschließlich Bedarfsermittlungen und Umfangseinschlussregeln, die Bodensystemersatz auslösen, wenn Schwellenwerte für die verbleibende effektive Lebensdauer erreicht werden. Kommunale Programme unterstützen ebenfalls die Oberflächenrehabilitation, wobei Dallas mehrjährige Straßen- und Gehwegsinvestitionen skizziert und auf automatisierte Bewertungsmethoden verweist, die die Inspektionskonsistenz über Belagsanlagen hinweg verbessern. Kleinere lokale Projekte ergänzen die Pipeline durch wasserdurchlässige Belag- und Parkplatzupgrades, die mechanische Vorbereitung für Haftung und Ebenheitskontrolle erfordern. Staatliche Kostenindizes unterstreichen die Materialvolatilität, die Eigentümer und Auftragnehmer bei der Planung des Umfangs für Plattenreparaturen und Auflagen im Markt für Bodenschleifmaschinen bewältigen müssen.[3]Colorado DOT EEMA, "Baukostenindex Q3 2025," Colorado Department of Transportation, codot.gov

Steigende Nachfrage nach dekorativen und gefärbten Betonböden

Öffentliche Spezifikationen in Kanada legen Betonveredelungsanforderungen, Aushärtefenster und Produktleistungskriterien für Bodenhärter und Versiegelungen fest, die Oberflächenvorbereitungsabläufe in öffentlichen Gebäuden prägen. Auftragnehmer balancieren weiterhin Ästhetik und Leistung in Plätzen, Lobbys und Atrien, was die Nachfrage nach wiederholbaren mehrstufigen Schleifsequenzen und kompatiblen Verdichter- und Beizungssystemen im Markt für Bodenschleifmaschinen antreibt. Die Lieferkettenstimmung hat sich in vielen Kategorien verbessert, obwohl elektrische Ausrüstung ein bemerkenswerter Engpass bleibt, der den Projektabschluss für Bodenbelagspakete verzögern kann, die auf Staubabsaugungsleistung und Steuerungskomponenten angewiesen sind. Schulungs- und Zertifizierungsausgaben bleiben bedeutende Teile der Kostenstruktur eines Auftragnehmers, was die Einführung fortschrittlicher dekorativer Systeme verlangsamen kann, die mehr Schritte und Komplexität erfordern. Bedienerqualifikationsregeln in wichtigen Bundesstaaten halten Erfahrungs- und Prüfungsstandards für Kran- und Schwermaschinenbediener aufrecht, und diese Anforderungen prägen indirekt die Personalverfügbarkeit für Bodenvorbereitungsmannschaften, die schwerere Geräte integrieren. Verbände bieten national anerkannte Zertifizierungen mit fünfjähriger Gültigkeit an, die Sicherheits- und Konsistenzziele unterstützen, während dekorative und spezielle Bodenbelagsaktivitäten zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für professionelle Geräte | -0.9% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten und erfahrenen Bedienern | -1.1% | Nordamerika, Europa, Australien und besonders ausgeprägt bei Kran- und Schwermaschinenbedienern | Mittelfristig (2–4 Jahre) |

| Körperliche Anforderungen und Bedienermüdigkeit | -0.5% | Global, verstärkt durch eine alternde Belegschaft | Langfristig (≥ 4 Jahre) |

| Hohe Verbrauchsmaterialkosten mit Auswirkungen auf die Projektökonomie | -0.7% | Global, gebunden an Stahlvolatilität und Diamantwerkzeugmargen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für professionelle Geräte

Preisindizes für Baumaschinen bleiben Anfang 2026 erhöht, was die Amortisationszeiten für neue Schleifmaschinen und Staubabsaugsysteme verlängert. In Kanada steigen auch die Maschinen- und Gerätepreise für Bauanwendungen, was die Anschaffungshürden für kleinere Auftragnehmer erhöht. Viele Unternehmen haben Angebote und Beschaffungszeitpläne als Reaktion auf Zölle und vorgeschlagene Abgaben angepasst, und dieses Verhalten beeinflusst den Rhythmus der Flottenauffrischung im gesamten Markt für Bodenschleifmaschinen. Zertifizierung und Schulung erhöhen die Vorabkosten, einschließlich staatlicher Programme mit definierten Studiengebühren und Zeitverpflichtungen, die gegen Baustellenpläne abgewogen werden müssen. Bundesstaaten, die dokumentierte Erfahrung und Prüfungen für Kranführer vorschreiben, erhalten Sicherheitsstandards, erhöhen aber die Hürden für Unternehmen, die Schwermaschinenbetrieb in der Oberflächenvorbereitung ausweiten müssen. Herstelleroffenlegungen zeigen auch Margendruck im Baumaschinengeschäft im Jahr 2024, was die Rolle von Verbrauchsmaterialien und Dienstleistungen bei Gesamtbetriebskostenentscheidungen unterstreicht.

Mangel an ausgebildeten und erfahrenen Bedienern

Die meisten Bauunternehmen berichten von Schwierigkeiten bei der Besetzung offener Stellen, und qualifizierte Maschinenbediener gehören zu den am schwersten zu besetzenden Positionen, was den Projektdurchsatz einschränkt. Umfragen zeigen weitverbreitete Fachkräfteengpässe und anhaltende Qualifikationslücken, und Unternehmen berichten auch von früher Fluktuation und Qualifikationsbeschränkungen bei Kandidaten. Arbeitskräftemangel verursacht Terminverzögerungen und zwingt Auftragnehmer zur Neuausrichtung von Mannschaften, was Schleifmaschinen und Staubabsaugung, die den Betrieb vereinfachen und körperliche Belastung reduzieren, einen Mehrwert verleiht. Staatliche Zertifizierungsregime verstärken Erfahrungs- und Wissensanforderungen für Schwermaschinenbediener, und diese Standards prägen den verfügbaren Pool für Rollen, die an Bodenvorbereitungsaufgaben angrenzen. Nationale Zertifizierungen bieten konsistente Grundlagen und werden von Arbeitgebern anerkannt, was Unternehmen hilft, Mobilität und Sicherheit im Markt für Bodenschleifmaschinen zu managen. Einwanderungskanäle bleiben für viele Unternehmen ein begrenztes Ventil, was den Druck auf Löhne und Schulungsbudgets im Jahr 2026 aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsart: Dominanz der Gehmaschinen trifft auf autonomen Schwung

Gehmaschinen hielten im Jahr 2025 einen Anteil von 57,34 %, eine Position, die durch Renovierungsökonomie und breite Bedienvertrautheit gestützt wird, die die Umrüstzeit bei Entfernungs- und Polieraufgaben im Markt für Bodenschleifmaschinen reduziert. Aufsitzplattformen werden für Hochdurchsatzumgebungen wie große Logistikrenovierungen und Rechenzentrumplatten bevorzugt, wo Abdeckungsziele höheres Kapital rechtfertigen, obwohl die Personalverfügbarkeit für viele Mannschaften eine Einschränkung bleibt. Ferngesteuerte und autonome Varianten werden voraussichtlich bis 2031 mit 6,12 % wachsen, da Lieferanten Systeme einführen, die die Exposition der Bediener reduzieren und eine gleichmäßigere Produktivität bieten. Autonome Verdichtungsmaschinen und vernetzte Anlagenplattformen, die 2026 vorgestellt wurden, zeigen die Richtung der Baustellenautomatisierung, die im Laufe der Zeit die Steuerungen und Sicherheitsmerkmale von Bodengeräten beeinflussen wird. Handgeführte und kantenorientierte Modelle füllen Spezialrollen in der Nähe von Säulen und Wänden, reduzieren manuelle Ermüdung und verlängern die Lebensdauer von Eckarbeiten in der Bodenschleifmaschinenbranche.

Dieser Mix spiegelt anhaltende Einstellungsherausforderungen wider, die Auftragnehmer dazu veranlassen, Plattformen mit einfacheren Schulungswegen und weniger intensiver Aufsicht im Markt für Bodenschleifmaschinen zu bevorzugen. Fernbedienungen helfen, Sturzgefahren zu begegnen und Ermüdungsstunden zu reduzieren, was mit Sicherheits- und Produktivitätszielen bei Generalunternehmern und Eigentümern übereinstimmt. Anbieter integrieren weiterhin Führungs-, Staubkontroll- und Telematikfunktionen, die konsistente Ergebnisse unterstützen und die Nacharbeitswahrscheinlichkeit bei schnell durchzuführenden Aufträgen verringern. Die Marktgröße für Bodenschleifmaschinen für andere Varianten, einschließlich ferngesteuerter und autonomer Ausführungen, wird voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen, was die Messlatte für Benutzeroberflächen und Support-Ökosysteme höher legt. Im Verlauf des Jahres 2026 sind Unternehmen, die Schulungspipelines mit schrittweiser Autonomieeinführung in Einklang bringen, am besten positioniert, um Margen bei komplexen Oberflächenvorbereitungspaketen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schleifmechanismus: Trockensysteme führen aufgrund von Reinraumanforderungen, Nasssysteme gewinnen durch Infrastrukturzyklen

Trockenschleifmaschinen hielten im Jahr 2025 einen Anteil von 64,81 %, unterstützt durch HEPA-Staubabsaugung und hocheffiziente Trennung, die die Luftqualität in sensiblen Umgebungen im Markt für Bodenschleifmaschinen aufrechterhält. Bundesspezifikationen für Kunstharzböden in kontrollierten und unternehmenskritischen Räumen verstärken Staubeinschluss- und Oberflächenprofilanforderungen, die gut zu Trockenschleifaufbauten passen. Nassschleifmaschinen, obwohl kleiner in der Basis, werden voraussichtlich bis 2031 mit 6,23 % wachsen, da Brückendeckenrehabilitation und wasserdurchlässige Belagsprogramme die Nachfrage nach schlammkompatiblen Vorbereitungen aufrechterhalten, bei denen luftgetragenes Siliziumdioxid unterdrückt werden muss. Kommunale Investitionsrunden und staatliche Kostenänderungen bei Beton und Bewehrungsstahl ergänzen die öffentliche Baupipeline, die häufig Nassmethoden für spezifische Vorbereitungs- und Polieraufgaben im Markt für Bodenschleifmaschinen verwendet.

Gerätekonstruktionen mit integrierten Wassertanks und korrosionsbeständigen Schutzvorrichtungen verbessern die Umrüstzeit und reduzieren die Reinigung, was eine breitere Nutzung von Nasszyklen unterstützt, wo Baustellenbedingungen es erlauben. Engpässe bei elektrischen Komponenten können Gerätelieferungen für beide Mechanismen verlangsamen, und Auftragnehmer berichten von Verzögerungen, die sich im Jahr 2026 auf Oberflächenvorbereitungszeitpläne auswirken. Die Bodenschleifmaschinenbranche passt Mechanismusauswahlen weiterhin an Umweltkontrollen und Terminanforderungen an, wobei die Leistung der Staubabsaugung und -filterung häufig die Methode für Gesundheits- und Halbleitereinrichtungen bestimmt. Die Marktgröße für Bodenschleifmaschinen für Nassschleifen wird voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen, unterstützt durch öffentliche Infrastrukturwartung und kommunale Neubelagsplanungen.

Nach Produkttyp: Drei- und Vierkopfschleifer balancieren Durchsatz mit aufkommenden kundenspezifischen Konfigurationen

Drei- und Vierkopfschleifer entfielen im Jahr 2025 auf 46,71 % des Stückvolumens und balancieren Durchsatz und Portabilität für mittelgroße Auftragnehmer, die vorhersehbare Leistung in verschiedenen Innenräumen im Markt für Bodenschleifmaschinen benötigen. Größere Planetensysteme bieten gleichmäßige Abdeckungsraten und passen in gängige Aufzüge und Türbreiten, was sie für Renovierungsprojekte mit eingeschränkter Logistik praktisch macht. Einzel- und Doppelkopfschleifer bleiben weiterhin die Basis für Wohn- und Kantenarbeiten, wo Kapitalkosten und Einrichtungseinfachheit am wichtigsten sind, mit Herstellerangeboten, die Sicherheit und Produktivität bei der Entfernung und Politur kleiner Flächen ansprechen. Kundenspezifische und Mehrkopfkonfigurationen befinden sich auf einem schnelleren Wachstumspfad von 5,76 %, da große Projekte auf 24-Stunden-Zyklen umstellen und konsistente Ebenheit und Glanzresultate über sehr große Buchten im Markt für Bodenschleifmaschinen priorisieren.

Gerätebeispiele veranschaulichen die Bandbreite der Optionen von schweren Mehrkopfeinheiten für weitläufige Bereiche bis hin zu neu gestalteten Planetenschleifern, die Balance und Bedienergonomie verbessern. Startdaten für Anfang 2026 deuten auf ein robustes Programm für Großflächen- und Hyperscale-Bauten hin, obwohl Auftragnehmer weiterhin über Stornierungen und Verschiebungen in einigen Kategorien aufgrund von Finanzierungsbedingungen berichten. Produktinnovationen setzten sich mit selbstbedienenden Schleifmaschinen und verfeinerten Fernbedienungssystemen fort, die körperliche Belastung reduzieren und konsistentere Durchgänge im Markt für Bodenschleifmaschinen liefern. Schulung und Sicherheit bleiben zentrale Themen, und viele Unternehmen nennen unerfahrene Arbeitskräfte als eine der größten Herausforderungen auf der Baustelle, was Designs unterstützt, die Betrieb und Wartung vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbereich: Gewerbe führt die installierte Basis, Industrie sprintet durch Rückverlagerung und Rechenzentren

Gewerbliche Anwendungen hielten im Jahr 2025 einen Anteil von 52,80 %, unterstützt durch die breite Einführung von poliertem Beton im Einzelhandel, Gastgewerbe und Büros unter standardisierten Oberflächengütespezifikationen, die vorhersehbare Ergebnisse über Portfolios im Markt für Bodenschleifmaschinen ermöglichen. Der Schwung Anfang 2026 ist in Startdaten sichtbar, während Prognosen weiterhin moderates Wachstum in gewerblichen Segmenten fordern, was die Aufmerksamkeit auf schnelle, vorhersehbare Oberflächenvorbereitungssequenzen lenkt. Industrieanlagen befinden sich auf einem schnelleren Pfad mit einer CAGR von 5,34 %, was die Rückverlagerung und Expansion in der höherwertigen Fertigung widerspiegelt, und diese Projekte sind auf Oberflächenvorbereitung angewiesen, die Kunstharz- und Poliersysteme in regulierten Umgebungen unterstützt. Projektbeispiele und Offenlegungen von Autonomieanbietern zeigen großangelegte Aushub- und Gerätekoordination, die auf breitere digitale Einführungsmuster über Baustellenarbeiten und Innenräume hinweisen.

Der Wohnbereich bleibt ein kleinerer Anteil und konzentriert sich auf dekorative Auflagen und lokalisierte Oberflächenkorrekturen, während institutionelle und infrastrukturelle Anwendungen von der Stabilität der Gesundheits- und Kommunalprogramme profitieren. Arbeitskräftelücken belasten weiterhin Zeitpläne und Budgets für alle Endnutzer im Jahr 2026, was Eigentümer und Auftragnehmer dazu veranlasst, sich auf Geräte und Methoden zu konzentrieren, die Bedienerstunden und Schulungsintensität im Markt für Bodenschleifmaschinen reduzieren. Die Marktgröße für Bodenschleifmaschinen für industrielle Nutzer wird voraussichtlich mit einer CAGR von 5,34 % wachsen, und Spezifikationsrahmen für Beschichtungs- und Kunstharzsysteme unterstützen wiederholbare Vorbereitungsmethoden, die über Standorte hinweg skalieren.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 43,21 % und wird voraussichtlich mit einer CAGR von 6,47 % wachsen, und diese Kombination spiegelt eine starke Renovierungsnachfrage in Logistik-, Fertigungs- und institutionellen Anlagen trotz eines schwächeren Hintergrunds für staatlich geführte Infrastruktur in Teilen der Region im Markt für Bodenschleifmaschinen wider. Chinas Statistiken für 2025 zeigen Rückgänge in bestimmten Infrastruktur- und Grundstücksversorgungskategorien, während private Infrastrukturinvestitionen zunahmen, was auf einen granulareren Projektmix hindeutet, der Innenrenovierungen und gezielte Erweiterungen betont. Japans veröffentlichte Bewertungen von Büroenergieretroffits unterstreichen den Umfang für Leistungsupgrades, die häufig Plattenvorbereitungen für Beschichtungen und Oberflächen umfassen. Regionale Produktstrategien umfassen verbesserte Staubabsaugung und Werkzeugökosysteme, da Lieferanten sich an Wachstumsbereiche und Compliance-Anforderungen anpassen. Die Marktgröße für Bodenschleifmaschinen in Asien-Pazifik profitiert von laufenden Investitionen in Logistikzentren und sensible Fertigung, wo Staubkontrolle und wiederholbare Oberflächenprofile für den Projekterfolg zentral sind.

Nordamerika zeigt kurzfristige Volatilität mit einem starken Start ins Jahr 2026 im nicht-wohnbaulichen Bau neben vorsichtigen mehrjährigen Prognosen für mehrere gewerbliche Kategorien im Markt für Bodenschleifmaschinen. Rechenzentren sind ein primärer Lichtblick mit anhaltendem zweistelligem Wachstum bis 2027, und diese Aktivität verankert hochwertige Polier- und Beschichtungsarbeiten. Stadtprogramme an Orten wie Dallas und Projektrunden in Vororten wie Brookfield fügen wiederkehrende Arbeiten an Gehwegen, Straßen und begrünten Parkflächen hinzu, die mechanische Vorbereitung erfordern. Brücken- und Pfeilerreparaturinitiativen unterstützen ebenfalls die Nassschleifnachfrage im Rahmen von Tiefbauprojekten. Arbeitskräfteengpässe bleiben ein weitverbreiteter Begrenzer des Durchsatzes, und Preisindizes für Baumaschinen unterstreichen höhere Inputkosten, die die Kapitalplanung im Jahr 2026 im Markt für Bodenschleifmaschinen leiten.

In Europa spielen Renovierungszyklen und Kunstharzbodenmandate zentrale Rollen, da institutionelle Einrichtungen im Jahr 2026 und 2027 an Bedeutung gewinnen, und Beschichtungslieferanten dokumentieren VOC-arme, EN-standardkonforme Systeme für sensible Innenanwendungen. US-amerikanische Bundesspezifikationen für Kunstharzböden werden häufig in verwandten Einrichtungen referenziert, und ihre Betonung von Haftungs- und Feuchtigkeitsbedingungen unterstützt konsistente Vorbereitungsabläufe. Führende Anbieter investieren weiterhin in Elektrifizierung, Staubabsaugung und automatisierte Funktionen, die mit europäischen Standards und Nachhaltigkeitsprioritäten im Markt für Bodenschleifmaschinen übereinstimmen. Kanadische Maschinenpreisindizes bleiben erhöht, und Unternehmen berichten über anhaltenden Fachkräftemangel, was darauf hindeutet, dass Preise und Arbeitskräfte weiterhin die europäischen und transatlantischen Projektlieferbedingungen prägen werden.

Wettbewerbslandschaft

Der Markt für Bodenschleifmaschinen ist mäßig konzentriert auf eine Gruppe globaler und regionaler Hersteller mit komplementären Werkzeugökosystemen, und führende Akteure betonen weiterhin Verbrauchsmaterialien und Zubehör für Margenresilienz. Husqvarna, Bartell Global und Scanmaskin verankern Premium-Planetensegmente, während EDCO, Terrco und National Flooring Equipment starke Positionen in Gehmaschinen- und Einscheibennischen halten. Der strategische Fokus verlagert sich von der Stückpreisgestaltung hin zu Interoperabilität, Batterieplattformen und HEPA-Staubkontrolle, was die Wechselkosten erhöht und den Lebenszeitwert durch Werkzeug- und Zubehörbindung im Markt für Bodenschleifmaschinen stärkt.

Unternehmensmaßnahmen spiegeln eine engere Integration über Geräte und Werkzeuge hinweg wider, da Unternehmen Skalenvorteile und Vertriebsreichweite anstreben. Produktneugestaltungen verbessern Balance, Transport und Bedienergonomie in der mittelgroßen Planetenklasse, die auf Hochauslastungsauftragnehmer abzielt, die in gewerblichen und institutionellen Innenräumen arbeiten. Staubmanagement ist ein wichtiges Unterscheidungsmerkmal, wobei mehrstufige Trennung und hocheffiziente Filterung von Lieferanten veröffentlicht werden, um Projektsauberkeits- und Betriebszeitanforderungen im Markt für Bodenschleifmaschinen zu erfüllen.

Automatisierungsschwung ist in benachbarten Gerätekategorien sichtbar und beeinflusst Erwartungen an Schleifmaschinensteuerungen und Baustellenkonnektivität. Unternehmen dokumentieren Versuche, die autonome und manuell bediente Anlagen in großem Maßstab koordinieren, was praktische Wege zur schrittweisen Autonomieeinführung verstärkt. Schulungspartnerschaften und Fünfjahres-Qualifikationsrahmen helfen etablierten Unternehmen, Sicherheit und Compliance über Flotten hinweg aufrechtzuerhalten, während elektronische und automatisierte Funktionen im Markt für Bodenschleifmaschinen zunehmen.

Marktführer in der Bodenschleifmaschinenbranche

Husqvarna Group

Blastrac

Superabrasive (Lavina)

Klindex

Scanmaskin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Husqvarna brachte den Autogrinder zusammen mit erweiterten Elektrifizierungsangeboten und neuen energieeffizienten kabelgebundenen Bodenschleifmaschinen sowie dem Staubsauger DE 130 H auf den Markt.

- Januar 2025: Die Tyrolit Group erwarb 100 % der Scanmaskin Group mit Plänen, in Produktportfolios für Bodenvorbereitungen zu investieren und gleichzeitig den Betrieb in Lindome, Schweden, beizubehalten.

Umfang des globalen Berichts über den Markt für Bodenschleifmaschinen

Der Bericht über den Markt für Bodenschleifmaschinen ist segmentiert nach Betriebsart (Handgeführt, Gehmaschinen, Aufsitz und weitere einschließlich Ferngesteuert/Autonom), Schleifmechanismus (Nassschleifmaschinen und Trockenschleifmaschinen), Produkttyp (Einzel- & Doppelkopfschleifer, Drei- & Vierkopfschleifer und weitere Konfigurationen einschließlich kundenspezifischer/Mehrkopfkonfigurationen), Endnutzerbereich (Gewerbe, Industrie, Wohnen und weitere einschließlich Institutionell und Infrastruktur) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Handgeführt |

| Gehmaschinen |

| Aufsitz |

| Weitere (Ferngesteuert/Autonom) |

| Nassschleifmaschinen |

| Trockenschleifmaschinen |

| Einzel- und Doppelkopfschleifer |

| Drei- und Vierkopfschleifer |

| Weitere Konfigurationen (Kundenspezifische/Mehrkopfkonfigurationen, spezialisierte usw.) |

| Gewerbe |

| Industrie |

| Wohnen |

| Weitere (Institutionell, Infrastruktur (Flughäfen, Krankenhäuser usw.)) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Betriebsart | Handgeführt | |

| Gehmaschinen | ||

| Aufsitz | ||

| Weitere (Ferngesteuert/Autonom) | ||

| Nach Schleifmechanismus | Nassschleifmaschinen | |

| Trockenschleifmaschinen | ||

| Nach Produkttyp | Einzel- und Doppelkopfschleifer | |

| Drei- und Vierkopfschleifer | ||

| Weitere Konfigurationen (Kundenspezifische/Mehrkopfkonfigurationen, spezialisierte usw.) | ||

| Nach Endnutzerbereich | Gewerbe | |

| Industrie | ||

| Wohnen | ||

| Weitere (Institutionell, Infrastruktur (Flughäfen, Krankenhäuser usw.)) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sind die Marktgrößenaussichten und die CAGR für Bodenschleifmaschinen bis 2031?

Die Marktgröße für Bodenschleifmaschinen wird voraussichtlich von 340,93 Millionen USD im Jahr 2026 auf 434,53 Milliarden USD bis 2031 bei einer CAGR von 4,97 % über den Zeitraum 2026–2031 steigen.

Welche Region führt das Wachstum im Markt für Bodenschleifmaschinen bis 2031 an?

Asien-Pazifik führt sowohl bei der Basis als auch beim Wachstum, hält im Jahr 2025 einen Anteil von 43,21 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,47 % wachsen.

Welche Betriebsart hält im Jahr 2025 die größte Position?

Gehmaschinen führten im Jahr 2025 mit einem Anteil von 57,34 %, unterstützt durch Renovierungsökonomie und Bedienvertrautheit.

Wie prägen Vorschriften die Material- und Methodenauswahl für die Bodenvorbereitung?

UFGS-Kunstharzbodenspezifikationen und ACI-Standards für polierten Beton treiben Staubkontroll-, Oberflächenprofil- und Oberflächengüteanforderungen voran, die eng mit Trockenschleifen und definierten mehrstufigen Sequenzen übereinstimmen.

Welche Risiken könnten die Gerätepreise und -verfügbarkeit im Jahr 2026 beeinflussen?

Erhöhte Maschinenpreisindizes und zollgetriebene Beschaffungsverschiebungen sowie Engpässe bei elektrischen Geräten können Lieferungen verzögern und Amortisationszeiten verlängern.

Welche Unternehmen prägen Produkt- und Technologie-Roadmaps?

Husqvarna erweiterte die Elektrifizierung und brachte eine selbstbedienende Schleifmaschine auf den Markt, während Caterpillar und Oshkosh autonome und KI-gestützte Systeme vorstellten und Bedrock über skalierte Autonomieversuche berichtete.

Seite zuletzt aktualisiert am: