Marktgröße und Marktanteil für Drehmaschinen und -ausrüstungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.20 Milliarden US-Dollar |

| Marktgröße (2031) | 19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Drehmaschinen und -ausrüstungen von Mordor Intelligence

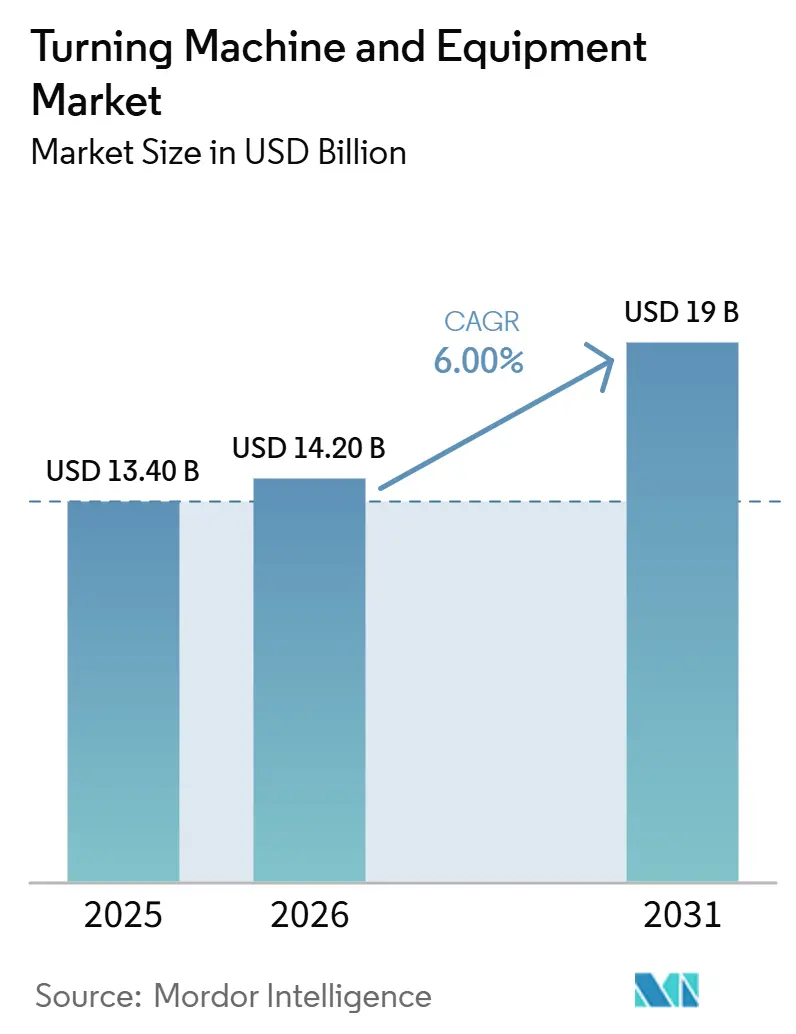

Die Marktgröße für Drehmaschinen und -ausrüstungen wird für 2025 auf 13,40 Milliarden USD, für 2026 auf 14,20 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6 % von 2026 bis 2031 einen Wert von 19 Milliarden USD erreichen.

Die Nachfrage im Markt für Drehmaschinen und -ausrüstungen steigt, da Hersteller in der Automobil-, Luft- und Raumfahrt- sowie Medizingerätebranche weiterhin engere Toleranzen, reproduzierbare Ergebnisse und zuverlässige Prozesskontrolle benötigen. Kapazitätserweiterungen in Asien-Pazifik, Südasien und dem Nahen Osten vergrößern die installierte Basis von Drehmaschinen und -ausrüstungen und bringen Bearbeitungskapazitäten näher an aufstrebende Fertigungscluster heran. Die zunehmende Verbreitung von Multitasking-Maschinen verkürzt Zykluszeiten, reduziert Handhabungsschritte und verbessert die Kapitalauslastung, was die Nachfrage nach höherwertigen CNC-Plattformen unterstützt. CNC-Automatisierung erleichtert zudem die Standardisierung komplexer Arbeiten und hilft dem Markt für Drehmaschinen und -ausrüstungen, Anwender zu erreichen, die Rückverfolgbarkeit, weniger Einrichtungsfehler und eine stärkere Prozesskonsistenz benötigen. Der Wettbewerb an der Spitze ist moderat, während die stärksten Wachstumschancen im Markt für Drehmaschinen und -ausrüstungen auf automatisierungsreiche Systeme, die Fertigung von Elektrofahrzeugkomponenten und aufstrebende Industrieregionen konzentriert sind.

Wichtigste Erkenntnisse des Berichts

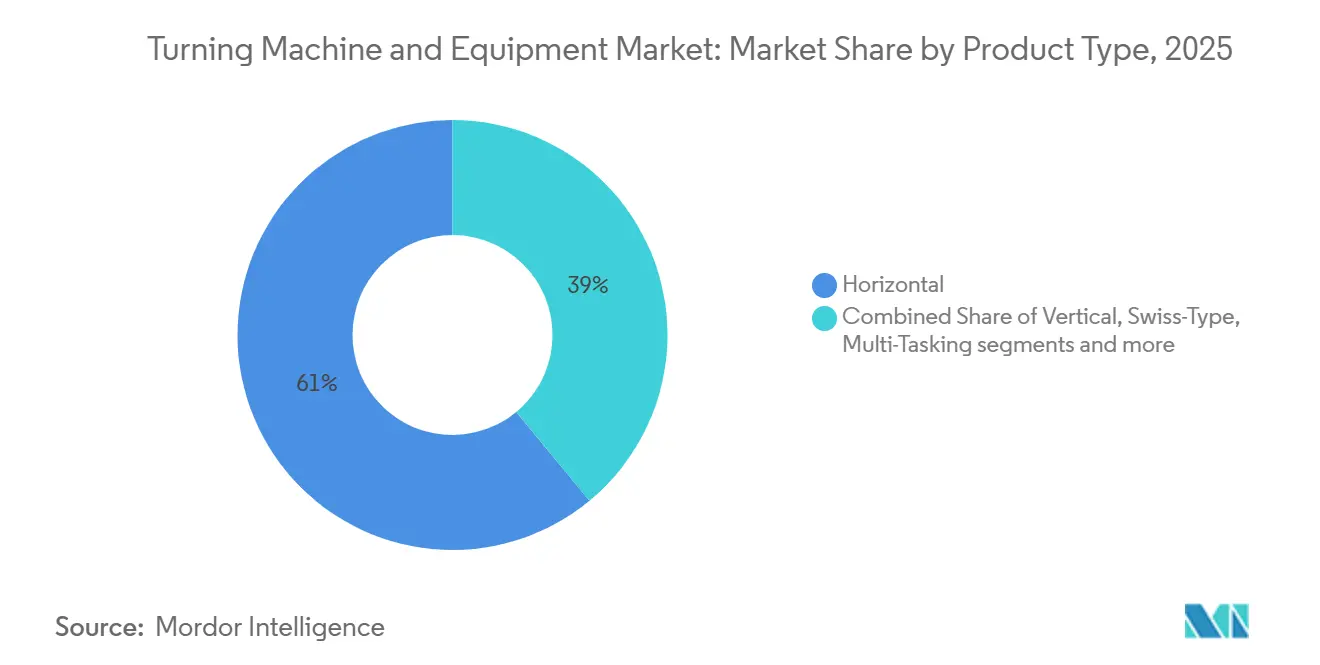

- Nach Produkttyp führte das Horizontalsegment mit einem Anteil von 61 % an der Marktgröße für Drehmaschinen und -ausrüstungen im Jahr 2025, während das Multitasking-Segment bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen wird.

- Nach Automatisierungstyp hielt vollautomatisches CNC im Jahr 2025 einen Marktanteil von 72 % im Markt für Drehmaschinen und -ausrüstungen, und dieses Segment verzeichnete mit 7,2 % bis 2031 auch die höchste prognostizierte CAGR.

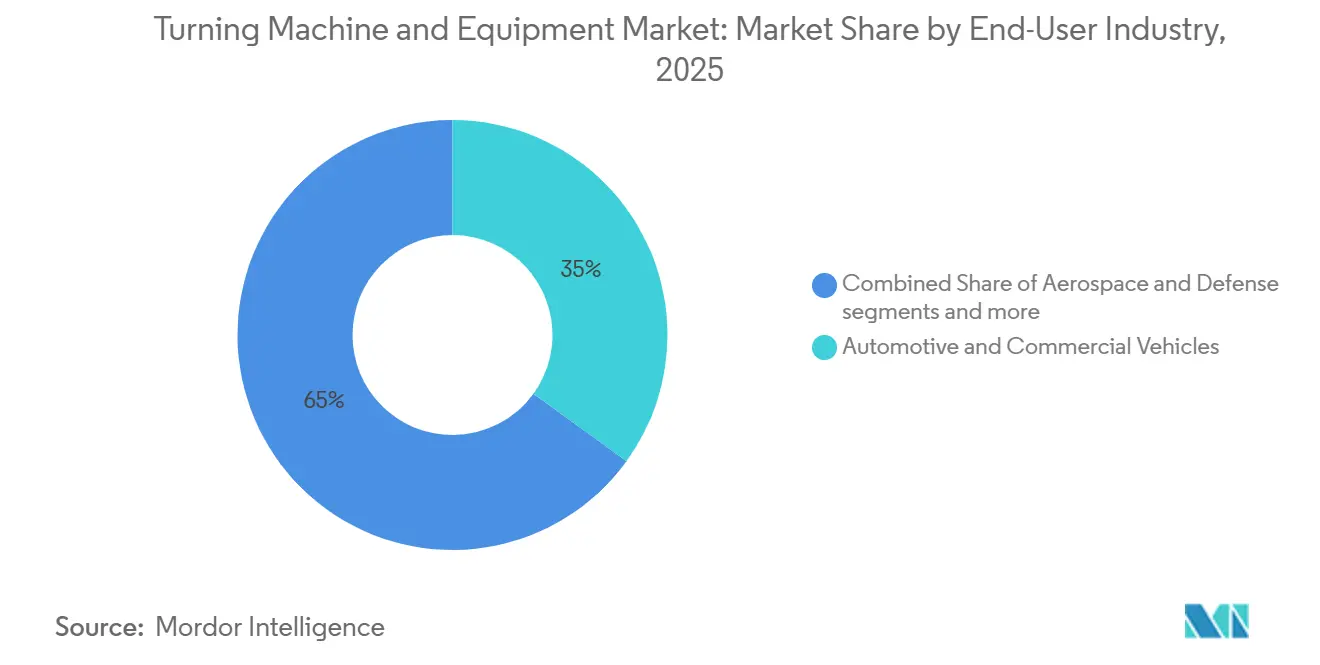

- Nach Endverbraucherbranche entfielen im Jahr 2025 35 % auf Automobil und Nutzfahrzeuge, während Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 7,5 % bis 2031 wachsen.

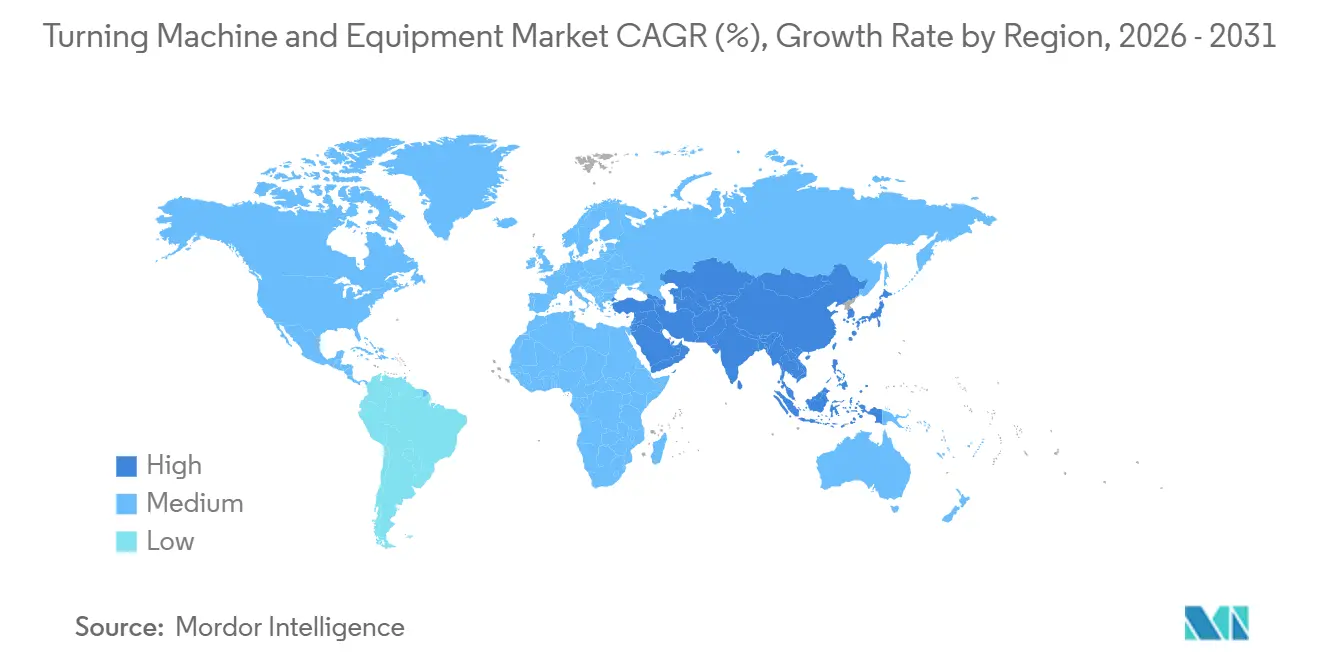

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,91 % und wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drehmaschinen und -ausrüstungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach präzisionsbearbeiteten Komponenten in der Automobil- und Luft- und Raumfahrtbranche | +1.5% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Elektrofahrzeug- und E-Mobilitätsfertigung treibt die Nachfrage nach Wellen, Rotoren und Gehäusen | +1.3% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Multitasking- und Dreh-Fräszentren verkürzt Zykluszeiten | +1.1% | Global, mit früher Einführung in Nordamerika und dem Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fertigungskapazitäten in Schwellenländern | +0.9% | Asien-Pazifik, Südasien, Naher Osten und Afrika, mit Ausstrahlungseffekten auf Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Hochmix-Kleinserienfertigung | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung von Medizingeräten treibt die Einführung von CNC-Drehmaschinen in Schweizer Bauart | +0.5% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach präzisionsbearbeiteten Komponenten in der Automobil- und Luft- und Raumfahrtbranche

Die kommerzielle Luftfahrt hält die Nachfrage nach präzisionsbearbeiteten Komponenten im Markt für Drehmaschinen und -ausrüstungen aufrecht, da die Flottenerneuerung und die Ergänzung von Langstreckenflugzeugen einen stetigen Bedarf an solchen Teilen erfordern. Die FAA prognostiziert, dass die US-amerikanische Zivilluftfahrtflotte von 7.387 Flugzeugen im Jahr 2024 auf 10.607 bis 2045 wachsen wird, was eine lange Produktionsperspektive für Luftfahrtkomponenten unterstützt, die auf fortschrittliche Drehprozesse angewiesen sind. Die weltweiten Umsätze in der allgemeinen Luftfahrt stiegen 2024 um 14,3 % auf 26,7 Milliarden USD, während die in den USA gefertigten Auslieferungen von Flugzeugen der allgemeinen Luftfahrt 2.169 Einheiten erreichten, was 22,5 % über dem Niveau von 2019 liegt.[1]Federal Aviation Administration, "FAA-Luft- und Raumfahrtprognosen für die Haushaltsjahre 2025–2045," FAA, faa.gov Käufer aus der Luft- und Raumfahrt sowie der Verteidigung konzentrieren ihre Aufträge zudem auf eine kleinere Gruppe zertifizierter Präzisionslieferanten, was längere Verträge und eine gleichmäßigere Maschinenauslastung im Markt für Drehmaschinen und -ausrüstungen unterstützt. Neben der Expansion in der Luft- und Raumfahrt steigerten Automobilhersteller ihre Investitionen in Fertigungstechnologie im Jahr 2025 um 22,2 %, was eine zweite starke Nachfragequelle für Kurbelwellen, Getriebegehäuse, Fahrwerksteile und EV-bezogene Komponenten schafft, die auf Drehoperationen angewiesen sind.[2]Verband für Fertigungstechnologie, "Aufträge für Fertigungstechnologie stellen im Dezember 2025 einen Rekord auf," AMT, amtonline.org

Anstieg der Elektrofahrzeug- und E-Mobilitätsfertigung treibt die Nachfrage nach Wellen, Rotoren und Gehäusen

Der Hochlauf der Elektrofahrzeugproduktion verändert das Nachfrageprofil im Markt für Drehmaschinen und -ausrüstungen, da elektrische Antriebsstränge Teile mit anderen Geometrien, engeren Toleranzen und komplexeren Bearbeitungspfaden erfordern als viele Verbrennungskomponenten. Die Internationale Energieagentur berichtete, dass im Jahr 2025 weltweit fast 22 Millionen Elektroautos produziert wurden, ein Anstieg von mehr als 25 % gegenüber dem Vorjahr.[3]Verband für Fertigungstechnologie, "Aufträge für Fertigungstechnologie stellen im Dezember 2025 einen Rekord auf," AMT, amtonline.org Die Internationale Energieagentur prognostiziert, dass die weltweiten Elektrofahrzeugverkäufe bis 2026 auf 23 Millionen ansteigen werden, was fast 30 % aller weltweit verkauften Fahrzeuge entspricht, was die vorgelagerte Nachfrage nach Rotorwellen, Motorgehäusen und Achskomponenten stabil hält. Maschinenbauer positionieren ihre Produkte bereits, um diesen Bedarf zu decken, und INDEX-Werke vermarktet seine G- und MS-Serien-Maschinen explizit für die Einzyklusproduktion von Antriebskomponenten für Elektrofahrzeuge. Chinesische Fahrzeughersteller haben angekündigt, ihre Produktionskapazitäten im Ausland bis 2026 um mehr als 4,3 Millionen Fahrzeuge jährlich zu erweitern, was die EV-bezogene Nachfrage im Markt für Drehmaschinen und -ausrüstungen weit über China hinaus nach Südostasien, Europa und Lateinamerika ausdehnt.

Verbreitung von Multitasking- und Dreh-Fräszentren verkürzt Zykluszeiten

Multitasking-Drehzentren verändern die Betriebswirtschaft des Marktes für Drehmaschinen und -ausrüstungen, indem sie Drehen, Fräsen und mitunter auch Schleifen in einem einzigen Maschinenablauf kombinieren. AMT-Daten zeigen, dass höherwertige Maschinenkäufe das Wachstum des Auftragswertes für US-amerikanische Maschinen bis 2025 vor das Stückzahlwachstum schoben, was auf eine klare Verlagerung hin zu fortschrittlicheren, kapitalintensiveren Plattformen hindeutet. Eine im PMC veröffentlichte Studie ergab, dass die Blindleistungskompensation in CNC-Drehmaschinen den Energieverbrauch bei Spindelantriebssystemen um 23 % bis 30 % und bei Linearantriebssystemen um 36 % bis 47 % senkte, was die Kostenbegründung für den Ersatz älterer Geräte durch neuere Mehrachssysteme stärkt. Okumas Markteinführung des MULTUS U1000 und U2000 im April 2026, beide mit simultaner 5-Achs-Bearbeitung, einem Standard-80-Werkzeugmagazin und einer Stellfläche von 8,2 m², zeigt, wie Maschinenbauer vollständige Bearbeitungsfähigkeiten in kleinere Produktionsflächen integrieren. Diese Kombination aus Flächeneinsparungen, höherer Spindelauslastung und reduzierten Rüstzeiten treibt den Markt für Drehmaschinen und -ausrüstungen hin zu Plattformen, die mehr fertige Arbeit aus jeder Installation liefern.

Ausbau der Fertigungskapazitäten in Schwellenländern

Die Fertigungsexpansion in Schwellenländern vergrößert die adressierbare Basis des Marktes für Drehmaschinen und -ausrüstungen, da eine stärker lokalisierte Produktion neue Präzisionsbearbeitungskapazitäten erfordert. Die US-amerikanische Internationale Handelsbehörde berichtete, dass Indiens Fertigungssektor im Jahr 2024 Investitionen in Höhe von 165,1 Milliarden USD anzog, unterstützt durch eine Zusage von 24 Milliarden USD im Rahmen des produktionsgebundenen Anreizprogramms in 14 Prioritätssektoren. Die US-amerikanische Internationale Handelsbehörde gibt an, dass der Anteil der Fertigung an Indiens Bruttowertschöpfung voraussichtlich von 14 % im Jahr 2025 auf 21 % bis 2032 steigen wird, was auf einen anhaltenden Bedarf an industriellen Investitionsgütern hindeutet, da die inländische Produktion skaliert. Indien belegte 2024 auch den siebten Platz weltweit bei den jährlichen Installationen von Industrierobotern, was auf einen breiteren industriellen Modernisierungszyklus hindeutet, der die Einführung von CNC-Drehen einschließt. Vietnam, Thailand, Indonesien und Malaysia bauen ebenfalls Präzisionsmetallbearbeitungskapazitäten auf, da sich Lieferketten diversifizieren, was eine längere Perspektive für den Markt für Drehmaschinen und -ausrüstungen in ganz Südostasien unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und lange Amortisationszeiten begrenzen die Einführung bei KMU | -0.9% | Global, mit dem stärksten Bremseffekt in KMU-konzentrierten Regionen Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern in wichtigen Fertigungsregionen | -0.7% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Lange Maschinenlebenszyklen und Verfügbarkeit von Gebrauchtmaschinen begrenzen den Ersatzbedarf | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Zyklische Natur der industriellen Investitionsausgaben beeinflusst Werkzeugmaschinenkäufe | -0.4% | Global, mit der stärksten Zyklizität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und lange Amortisationszeiten begrenzen die Einführung bei KMU

Die hohen Anschaffungskosten bleiben eine klare Bremse für den Markt für Drehmaschinen und -ausrüstungen, da fortschrittliche CNC-, Multitasking- und Schweizer-Bauart-Systeme oft außerhalb der Reichweite kleinerer Hersteller ohne Finanzierung oder Subventionen liegen. Der VDW berichtete, dass die inländischen Werkzeugmaschinenbestellungen in Deutschland im Jahr 2025 um 16 % zurückgingen, wobei die größte Zurückhaltung bei kleinen und mittelgroßen Industriekäufern, insbesondere in der Automobilzulieferbasis, zu verzeichnen war. VDW-Statistiken zeigten auch, dass der deutsche Maschinenbausektor seine Investitionsquote zum sechsten Jahr in Folge bei 5,2 % des Umsatzes hielt. Im Gegensatz dazu lag die Investition je Beschäftigtem bei 8.881 EUR (10.446,80 USD), 50 % unter dem Niveau vor 2019. Die Kapazitätsauslastung im deutschen Werkzeugmaschinenbau lag 2025 bei 75,6 %, ein Rückgang um 6,1 Prozentpunkte gegenüber dem Vorjahr, was die Amortisationsbegründung für neue Geräte selbst bei technisch leistungsfähigen Käufern erschwert. Der Markt für Drehmaschinen und -ausrüstungen steht jedoch nach wie vor vor einer großen Erschwinglichkeitslücke für kleinere Betreiber, die bei Investitionszeitpunkt und -renditen vorsichtig sind.

Mangel an qualifizierten Bedienern in wichtigen Fertigungsregionen

Die Verfügbarkeit von Arbeitskräften bleibt eine strukturelle Einschränkung für den Markt für Drehmaschinen und -ausrüstungen, da fortschrittliche Maschinen nach wie vor ausgebildete Bediener, Programmierer und Einrichtungspersonal erfordern. Das US-amerikanische Amt für Arbeitsstatistik prognostiziert, dass die Beschäftigung von Einrichtern, Bedienern und Aufsichtspersonal für Dreh- und Drehmaschinen von 18.900 im Jahr 2024 auf 16.400 bis 2034 zurückgehen wird. Dennoch bleiben die jährlichen Stellenangebote bedeutsam, da Renteneintritte und Abgänge aus der Belegschaft anhalten. Das Manufacturing Skills Institute berichtete, dass im März 2025 in den USA 449.000 Fertigungsarbeitsplätze unbesetzt waren, darunter viele Stellen für CNC-Maschinisten und Maschinenbediener. Dies schafft eine praktische Spannung im Markt für Drehmaschinen und -ausrüstungen, da Automatisierung manuelle Arbeit reduziert, gleichzeitig aber das erforderliche Qualifikationsniveau für Programmierung, Einrichtung und Prozessüberwachung erhöht. Käufer verzögern oft neue Anschaffungen, wenn sie keine qualifizierten Arbeitskräfte für den Betrieb leistungsfähigerer Plattformen sichern können, was die Auftragskonvertierung verlangsamt, selbst wenn Finanzierungs- und Nachfragebedingungen günstig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Horizontalsegments trifft auf Disruption durch Multitasking

Das Horizontalsegment hielt im Jahr 2025 einen Marktanteil von 61 % im Markt für Drehmaschinen und -ausrüstungen, was seine breite Eignung für Automobilantriebsstrangteile, Luft- und Raumfahrtstrukturen und allgemeine industrielle Drehteile widerspiegelt. Die installierte Basis bleibt stabil, da Horizontalsysteme von breiter Werkzeugkompatibilität, vertrauten Betriebspraktiken und ausgereifter Programmierunterstützung in der Branche für Drehmaschinen und -ausrüstungen profitieren. Ihre Rolle in der Hochvolumenfertigung hält sie auch weiterhin zentral, wo Wiederholbarkeit und Durchsatz wichtiger sind als hochspezialisierte Maschinenarchitektur. Vertikale Drehmaschinen bleiben in anspruchsvollen Anwendungen wie Windturbinennabenteilen, großen Flanschen und schweren Fahrzeugachsen wichtig, wo große Werkstückdurchmesser und eine effiziente Nutzung der Stellfläche entscheidend sind.

Das Multitasking-Segment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,8 % wachsen und ist damit die am schnellsten wachsende Produktgruppe im Markt für Drehmaschinen und -ausrüstungen. Hersteller entscheiden sich für diese Systeme, weil sie den Umlaufbestand reduzieren, den Handhabungsaufwand zwischen Maschinen senken und Rüstwechsel in der Hochmixfertigung verringern. Das Segment der Schweizer Bauart expandiert ebenfalls, da die Miniaturisierung von Medizingeräten und die Nachfrage nach Halbleiterausrüstungen mehr stangengeführte Präzisionsarbeit in engere Toleranzbereiche drängen. NIST-Fallstudien zeigen, dass US-amerikanische Lohnfertiger in 5-Achs- und Mehrachsfähigkeiten investieren, um Luft- und Raumfahrt- sowie Medizinkunden zu bedienen, die konsolidierte Prozesse und zertifizierte Produktionsumgebungen suchen. Dies schafft eine ausgewogene Marktlandschaft zwischen stabiler Nachfrage nach Allzweck-Drehanlagen und schnellerem Wachstum bei hochautomatisierten Plattformen, die mehr Bearbeitungsoperationen mit weniger Rüstvorgängen abschließen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: CNC-Automatisierung dominiert, aber Integration vertieft die Kluft

Vollautomatisches CNC hielt im Jahr 2025 einen Marktanteil von 72 % im Markt für Drehmaschinen und -ausrüstungen, was bestätigt, dass Käufer in den wichtigsten Endverbrauchersektoren programmierbare, reproduzierbare Werkzeugmaschinen bevorzugten. Diese Position wird dadurch gestärkt, dass vollautomatische Systeme stärkere Prozessdaten, eine einfachere Anbindung an Werkstattmanagementsoftware und eine engere Teilekonsistenz in der Branche für Drehmaschinen und -ausrüstungen liefern. Dasselbe Segment wird bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen, was darauf hindeutet, dass neue Investitionen zunehmend auf der höchsten Automatisierungsstufe konzentriert sind. Halbautomatische Systeme bleiben eine praktikable Option, insbesondere in Süd- und Südostasien, wo einige Hersteller noch nicht bereit sind, auf vollautomatisierte Be- und Entladeabläufe umzusteigen. Manuelle Drehmaschinen und -ausrüstungen sind in entwickelten Märkten rückläufig, obwohl sie in Werkzeugräumen, Ausbildungszentren und Reparaturwerkstätten in Umgebungen weiterhin eingesetzt werden, in denen Losgrößen klein bleiben oder sich die Teilegeometrie häufig ändert.

Der Markt für Drehmaschinen und -ausrüstungen wird zunehmend von Softwareintegration, digitaler Konnektivität und Prozessverfolgbarkeit beeinflusst, da der Automatisierungswert nun nicht nur von der Spindelleistung, sondern auch von der breiteren Integration in das Fertigungssystem abhängt. NIST dokumentierte Fälle, in denen die Automatisierungsintegration, einschließlich kollaborativer Roboterbetreuung, die Spindelauslastung verbesserte und den Return on Investment innerhalb von 8 Monaten unterstützte. ISO 9001 und branchenspezifische Qualitätssysteme erhöhen auch den Wert von Maschinen, die Prozessdaten erfassen und über die Zeit eine reproduzierbare Ausgabe aufrechterhalten können. Dies beschleunigt weiterhin die Einführung fortschrittlicher Automatisierungstechnologien, einschließlich Roboterbetreuung, digitaler Überwachung und integrierter Fertigungssysteme, anstatt ein gleichmäßiges Wachstum über manuelle, halbautomatische und vollautomatische Gerätekategorien hinweg aufrechtzuerhalten.

Nach Endverbraucherbranche: Automobil als Anker, Luft- und Raumfahrt beschleunigt

Automobil und Nutzfahrzeuge machten im Jahr 2025 35 % des Marktes für Drehmaschinen und -ausrüstungen aus und hielten das Segment auf dem ersten Platz, da sie große Mengen an Kurbelwellen, Nockenwellen, Getriebegehäusen und Elektromotorwellen verbrauchen. Die Größe des Segments spiegelt eine breite installierte Basis und eine stetige Nachfrage nach präziser, reproduzierbarer Ausgabe sowohl bei herkömmlichen Antriebssträngen als auch bei neueren Elektroantriebsplattformen wider. AMT berichtete, dass Automobilhersteller ihre Investitionen in Fertigungstechnologie im Jahr 2025 um 22,2 % steigerten, was darauf hindeutet, dass die Umrüstungsnachfrage im Markt für Drehmaschinen und -ausrüstungen aktiv blieb. Öl, Gas und Energie blieben ein wichtiger sekundärer Nachfragepool, insbesondere für Ventilkörper, Bohrlochausrüstungen und großdurchmessrige Komponenten, die für vertikale Drehzentren und schwere CNC-Drehmaschinen geeignet sind. Medizingeräte, Elektronik, Halbleiterausrüstungen und allgemeine Industriemaschinen bieten ebenfalls bedeutende Positionen, wobei die Halbleiternachfrage durch die Expansion von Halbleiterfabriken und den damit verbundenen Werkzeugbedarf unterstützt wird.

Luft- und Raumfahrt sowie Verteidigung werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,5 % wachsen, dem schnellsten Tempo unter den Endverbrauchern im Markt für Drehmaschinen und -ausrüstungen. AMT erklärte, dass US-amerikanische Luft- und Raumfahrthersteller im März 2025 ihren höchsten monatlichen Auftragswert für Fertigungstechnologie aller Zeiten verzeichneten, und die Kapazitätsauslastung in der Luft- und Raumfahrt stieg im Februar 2025 über das Niveau vor dem Streik. FAA-Flottenprognosen unterstützen ebenfalls eine lange Nachfrageperspektive, da die US-amerikanische Zivilluftfahrtflotte bis 2045 auf 10.607 Flugzeuge anwachsen soll, gegenüber 7.387 im Jahr 2024. AS9100D-Zertifizierungsanforderungen schaffen Markteintrittsbarrieren, die etablierte Lieferanten schützen, während kleinere Kategorien wie Verteidigungsmunition und Konsumgüter inkrementelle Nachfrage in der Branche für Drehmaschinen und -ausrüstungen hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 48,91 % im Markt für Drehmaschinen und -ausrüstungen und wird voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen. Dies hält die Region sowohl als größte als auch als am schnellsten wachsende Geografie im Markt für Drehmaschinen und -ausrüstungen. China bleibt der zentrale Anker, da es der weltgrößte Werkzeugmaschinenproduzent und -verbraucher ist, und der VDW berichtete, dass China im Jahr 2025 32 % des weltweiten Werkzeugmaschinenverbrauchs ausmachte. Chinas Behandlung von Werkzeugmaschinen als kritische Kerntechnologie im Rahmen seines aktuellen Planungsrahmens unterstützt die weitere inländische Produktion, Importsubstitution und das Exportwachstum. Japan spielt ebenfalls eine führende Rolle im Markt für Drehmaschinen und -ausrüstungen, da Unternehmen wie Mazak, Okuma, Citizen, Tsugami und Star Micronics weiterhin Fähigkeiten in der Schweizer Bauart und im Multitasking-Bereich vorantreiben.

Indien hat die am schnellsten wachsende Nachfragedynamik in Asien-Pazifik, da neue Industrieinvestitionen die lokale Kundenbasis für fortschrittliche Metallbearbeitungssysteme verbreitern. Die US-amerikanische Internationale Handelsbehörde erklärte, dass Indien im Jahr 2024 Fertigungsinvestitionen in Höhe von 165,1 Milliarden USD anzog und erwartet, dass der Anteil der Fertigung an der Bruttowertschöpfung von 14 % im Jahr 2025 auf 21 % bis 2032 steigen wird. Der Trend unterstützt einen längeren Kaufzyklus für CNC-Drehmaschinen, Automatisierungssysteme und zugehörige Werkzeuge im Markt für Drehmaschinen und -ausrüstungen. Südostasiatische Zentren wie Vietnam, Thailand, Indonesien und Malaysia bauen ebenfalls Präzisionsmetallbearbeitungskapazitäten auf, da Unternehmen ihre Lieferketten auf mehrere Produktionsstandorte verteilen. Diese Verlagerung hält die regionale Nachfrage breit gefächert, anstatt auf einen einzigen nationalen Markt konzentriert zu sein.

Europa bietet ein gemischtes Bild im Markt für Drehmaschinen und -ausrüstungen, das tiefe technische Kompetenz mit vorsichtigem kurzfristigen Investitionsverhalten verbindet. Deutschland, Italien und Spanien bleiben wichtige Verbraucher von Werkzeugmaschinen. Gleichzeitig erreichte die deutsche Produktion im Jahr 2025 13,6 Milliarden EUR (16,0 Milliarden USD), wobei Drehmaschinen und Drehzentren 1,1 Milliarden EUR (1,3 Milliarden USD) ausmachten, was 7,5 % dieses Gesamtwertes entspricht. Die deutschen Inlandsbestellungen fielen 2025 um 16 %, obwohl sich die Bestellungen im vierten Quartal um 4 % gegenüber dem Vorjahr erholten, was darauf hindeutet, dass der Abschwung begonnen hatte, sich zu stabilisieren. Der Nahe Osten und Afrika sowie Südamerika tragen kleinere, aber stetige Zuwächse zum Markt für Drehmaschinen und -ausrüstungen bei, da Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika, Brasilien und Mexiko Kapazitäten im Zusammenhang mit Öl und Gas, Verteidigung und Automobillieferketten aufbauen.

Wettbewerbslandschaft

Der Markt für Drehmaschinen und -ausrüstungen ist mäßig konzentriert, mit starken globalen Originalausrüstungsherstellern neben zahlreichen regionalen und aufstrebenden chinesischen Herstellern. Diese Unternehmen konkurrieren weniger über den Listenpreis als vielmehr über Genauigkeit, Zuverlässigkeit, Integration mit Automatisierung und den Betriebswert über die gesamte Lebensdauer, was dazu beiträgt, die Margen im Premiumsegment zu schützen. Chinesische Hersteller expandieren aggressiv im mittleren Marktsegment und in Exportmärkten, und der VDW berichtete, dass Chinas Werkzeugmaschinenexporte im Jahr 2025 8,6 Milliarden EUR (10,1 Milliarden USD) erreichten, ein Anstieg von 13 % gegenüber dem Vorjahr. Dies hinterlässt im Markt für Drehmaschinen und -ausrüstungen eine klare Spaltung zwischen technologieintensiven Premiumsystemen und preislich wettbewerbsfähigeren Alternativen, die in Standardanwendungen an Boden gewinnen.

Strategische Investitionen bleiben unter den führenden Anbietern im Markt für Drehmaschinen und -ausrüstungen aktiv. DMG MORI hat sich verpflichtet, im Rahmen des Illinois EDGE-Programms mindestens 40,5 Millionen USD in eine neue 90.000 Quadratfuß große Anlage für fortschrittliche Fertigung und Forschung und Entwicklung in Chicago zu investieren, was einen klaren Vorstoß zur Vertiefung der nordamerikanischen Produktions- und Ingenieurkapazitäten zeigt. Im Jahr 2025 investierte DMG MORI auch 65 Millionen EUR (76,5 Millionen USD) in Sachanlagen und gab 88,4 Millionen EUR (104,0 Millionen USD) für Forschung und Entwicklung aus, was die anhaltende Betonung von Produktentwicklung und Fabrikfähigkeiten unterstreicht. Okuma erweiterte seine Produktlinie im April 2026 mit dem MULTUS U1000 und U2000, beide für vollständige 5-Achs-Fähigkeit und eine kompakte Stellfläche ausgelegt. Mazak stärkte seine US-amerikanische Fertigungsbasis im Jahr 2025 ebenfalls, indem es die 40.000ste Maschine in seinem Werk in Florence, Kentucky, fertigstellte und sich auf seine 21. Erweiterung vorbereitete.

Der Markt für Drehmaschinen und -ausrüstungen bietet Chancen für modulare Automatisierungslösungen, insbesondere für kleinere Hersteller, die Produktivitätsverbesserungen bei geringeren Kapitalinvestitionen anstreben. Aktuelle erstklassige Automatisierungsökosysteme sind am stärksten für Großkunden, während kleinere Hersteller nach wie vor kostengünstigere schlüsselfertige Systeme benötigen, die den Arbeitseinsatz verbessern können, ohne eine vollständige Neugestaltung der Anlage zu erfordern. Patent- und Systementwicklungen in adaptiver Steuerung, digitalen Zwillingswerkzeugen und intelligentem Bearbeiten begünstigen weiterhin japanische und deutsche Originalausrüstungshersteller, was ihren Vorsprung in hochpräzisen Anwendungen unterstützt. Werkzeuglieferanten spielen ebenfalls eine wichtige Rolle in dieser Wettbewerbslandschaft, und Kennametals Metallschneidgeschäft zeigt, wie Maschinenbauer und Werkzeuglieferanten sich stärker auf Anwendungsergebnisse ausrichten, anstatt Geräte als isolierte Vermögenswerte zu verkaufen.

Marktführer in der Branche für Drehmaschinen und -ausrüstungen

-

DMG MORI

-

Mazak Corporation

-

Okuma Corporation

-

DN Solutions

-

Haas Automation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Okuma stellte die Multitasking-Drehmaschinen MULTUS U1000 und MULTUS U2000 in seinem Büro in Krefeld, Deutschland, vor. Beide Modelle verfügen über simultane 5-Achs-Bearbeitung, ein Standard-80-Werkzeugmagazin und die kompakteste Stellfläche der MULTUS U-Serie mit 8,2 m², die auf komplexe Werkstücke in den Bereichen Medizin, Elektrofahrzeugkomponenten und Präzisionsausrüstungen abzielt.

- April 2026: DMG MORI AG verpflichtete sich im Rahmen des Illinois EDGE-Anreizprogramms, mindestens 40,5 Millionen USD in eine neue 90.000 Quadratfuß große Anlage für fortschrittliche Fertigung und Forschung und Entwicklung in Chicago zu investieren, mit mindestens 74 neuen Vollzeitstellen, was seinen strategischen Schwerpunkt auf nordamerikanische CNC-Fertigung und Ingenieurkapazitäten unterstreicht.

- März 2026: Die US-amerikanischen Bestellungen für Metallbearbeitungsmaschinen erreichten im März 2026 681,3 Millionen USD, ein Anstieg von 31,5 % gegenüber März 2025, womit sich das Gesamtvolumen für das erste Quartal 2026 auf 1,61 Milliarden USD belief, ein Anstieg von 27,8 % im Jahresvergleich, laut AMT. Dies signalisiert beschleunigte Investitionen von Maschinenwerkstätten, Luft- und Raumfahrtherstellern und Verteidigungsherstellern zu Beginn des Jahres 2026.

- Februar 2026: PMGC Holdings Inc. schloss die Übernahme von SVM Machining, Inc. ab, seine dritte Übernahme eines in Kalifornien ansässigen CNC-Maschinenwerkstattunternehmens, und erweiterte damit seine Plattform für Präzisionsdrehen, -fräsen und -bearbeitung für die Luft- und Raumfahrt-, Verteidigungs-, Medizin- und Industriesektoren.

Globaler Berichtsumfang für den Markt für Drehmaschinen und -ausrüstungen

Der Markt für Drehmaschinen und -ausrüstungen ist segmentiert nach Produkttyp (Horizontal, Vertikal, Schweizer Bauart, Konventionell und weitere), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC), nach Endverbraucherbranche (Automobil & Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung und weitere) und nach Geografie (Nordamerika, Asien-Pazifik, Europa und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontal |

| Vertikal |

| Schweizer Bauart |

| Multitasking |

| Konventionell |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleiterausrüstungen |

| Allgemeine Industriemaschinen |

| Sonstige (Konsumgüter, Verteidigungsmunition) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Horizontal | |

| Vertikal | ||

| Schweizer Bauart | ||

| Multitasking | ||

| Konventionell | ||

| Nach Automatisierungstyp | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch CNC | ||

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizingeräte und chirurgische Instrumente | ||

| Öl, Gas und Energie | ||

| Elektro-, Elektronik- und Halbleiterausrüstungen | ||

| Allgemeine Industriemaschinen | ||

| Sonstige (Konsumgüter, Verteidigungsmunition) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Indonesien, Vietnam, Thailand, Malaysia, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drehmaschinen und -ausrüstungen im Jahr 2026, und wie wird er bis 2031 voraussichtlich wachsen?

Die Marktgröße für Drehmaschinen und -ausrüstungen betrug im Jahr 2025 13,4 Milliarden USD, erreichte 2026 14,2 Milliarden USD und wird bis 2031 bei einer CAGR von 6 % voraussichtlich 19 Milliarden USD erreichen.

Welcher Produkttyp führt die Verkäufe im Markt für Drehmaschinen und -ausrüstungen an?

Horizontalsysteme führten im Jahr 2025 mit einem Anteil von 61 %, da sie in der Automobil-, Luft- und Raumfahrt- sowie allgemeinen Industrieanwendungen weit verbreitet bleiben.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Das Multitasking-Segment wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,8 %, da Käufer weniger Rüstvorgänge, kürzere Handhabungszeiten und eine bessere Maschinenauslastung anstreben.

Warum ist die Elektrofahrzeugproduktion für die Nachfrage nach Drehmaschinen und -ausrüstungen wichtig?

Die Elektrofahrzeugproduktion treibt die Nachfrage nach Rotorwellen, Motorgehäusen und Achsteilen an, die engere Toleranzen und fortschrittlichere CNC-Drehfähigkeiten erfordern.

Welches Endverbrauchersegment ist der größte Käufer von Drehmaschinen und -ausrüstungen?

Automobil und Nutzfahrzeuge machten im Jahr 2025 35 % des Marktes aus und sind damit das größte Endverbrauchersegment für gedrehte Präzisionskomponenten.

Welche Region ist am stärksten für die Nachfrage nach Drehmaschinen und -ausrüstungen?

Asien-Pazifik bleibt die größte regionale Basis, unterstützt durch Chinas Anteil von 32 % am weltweiten Werkzeugmaschinenverbrauch im Jahr 2025 und durch steigende Investitionen in Indien und Südostasien.

Seite zuletzt aktualisiert am: