Taille et Part du Marché des Machines à Tour de Frein

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.20 Milliards de dollars |

| Taille du Marché (2031) | 5.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines à Tour de Frein par Mordor Intelligence

La taille du Marché des Machines à Tour de Frein devrait s'étendre de 3,9 milliards USD en 2025 et 4,20 milliards USD en 2026 à 5,40 milliards USD d'ici 2031, enregistrant un TCAC de 5,15 % entre 2026 et 2031.

Le marché des tours de frein est soutenu par l'avantage économique évident du recreusage des disques par rapport au remplacement complet, notamment à mesure que l'inflation des pièces détachées fait augmenter le coût des nouveaux composants de freinage. Ce même marché bénéficie également de l'expansion régulière des réseaux de services automobiles organisés, qui standardisent les flux de travail de maintenance des freins et achètent des équipements à grande échelle. La demande reste large dans les environnements de service matures et émergents, des dépôts de flottes à fort volume en Amérique du Nord aux petits ateliers en bord de route en Asie du Sud et du Sud-Est. Les chaînes de services organisées adoptent de plus en plus les systèmes CNC, tandis que les garages indépendants continuent d'utiliser des tours d'établi manuels. Cette segmentation élargit les portefeuilles de produits des fournisseurs, façonne la concurrence, la pression sur les prix et les opportunités d'expansion les plus crédibles dans les années à venir.

Principaux Enseignements du Rapport

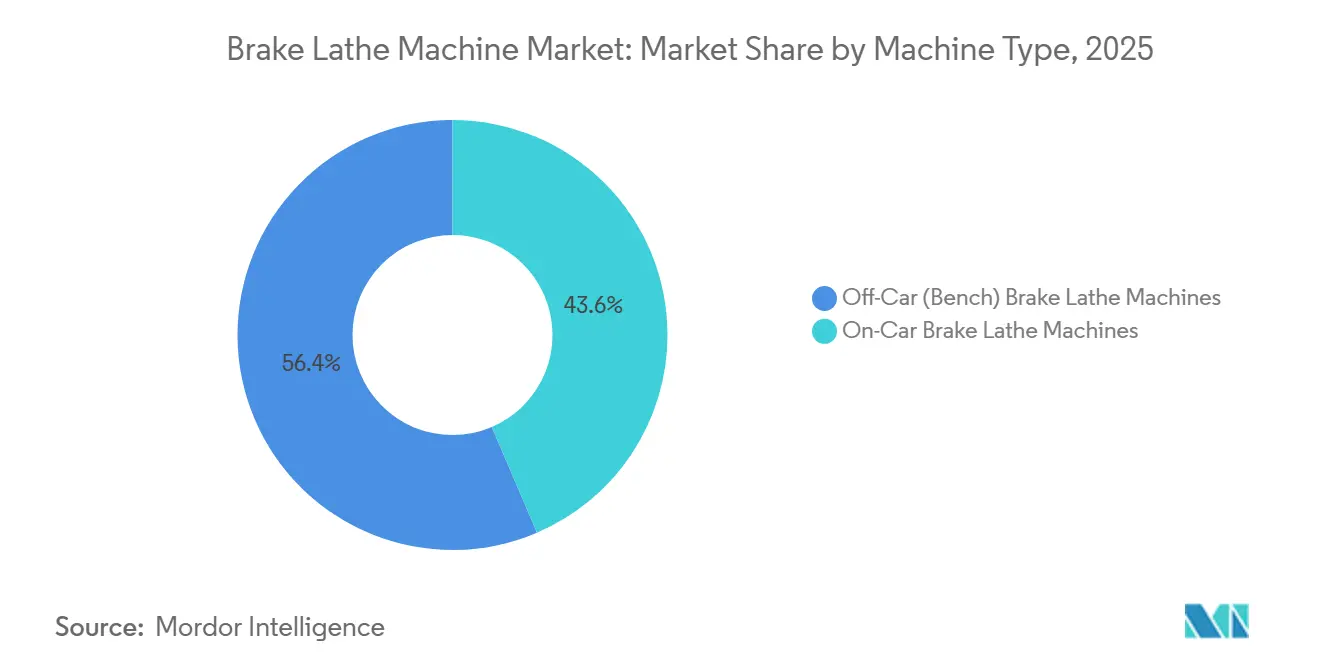

- Par type de machine, les machines à tour de frein hors véhicule détenaient 56,43 % de la taille du marché des machines à tour de frein en 2026, tandis que les machines sur véhicule devraient croître à un TCAC de 6,54 % jusqu'en 2031.

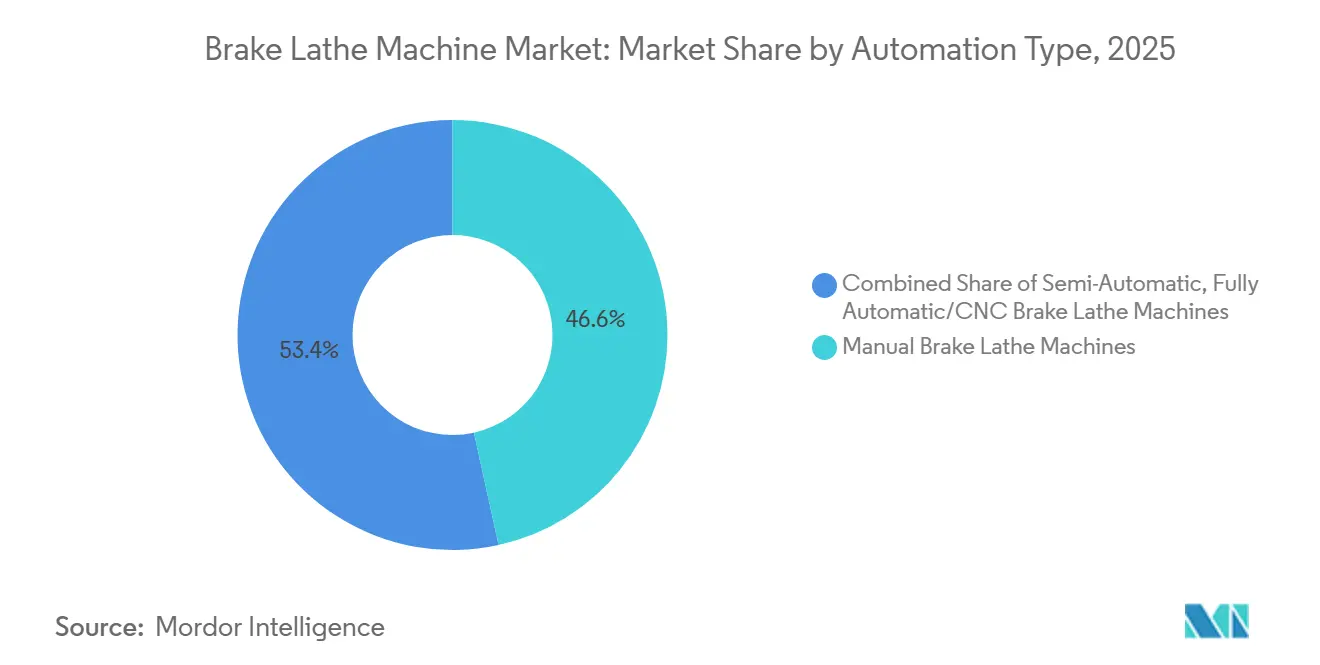

- Par type d'automatisation, les machines à tour de frein manuelles représentaient 46,56 % de la taille du marché des machines à tour de frein en 2026, tandis que les systèmes entièrement automatiques et CNC devraient croître à un TCAC de 7,5 % jusqu'en 2031.

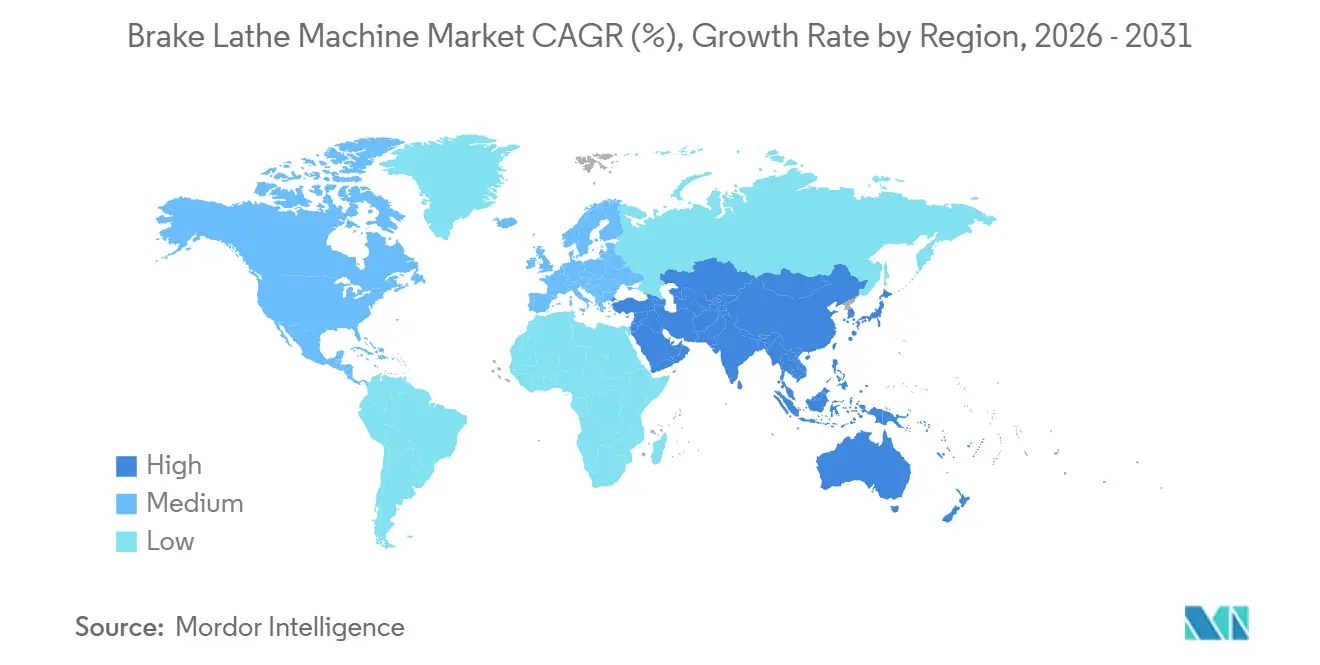

- Par géographie, l'Asie-Pacifique détenait 35,67 % de la part du marché des machines à tour de frein en 2026 et devrait également se développer à un TCAC de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Machines à Tour de Frein

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Réseaux de Services Automobiles Après-Vente en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, Chine, Inde, Asie du Sud-Est, avec des retombées au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Croissance de la Maintenance des Flottes et de l'Entretien des Véhicules Commerciaux | +1.5% | Amérique du Nord et Europe, avec une pertinence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées Technologiques dans les Tours de Frein CNC et Automatiques | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des Coûts de Remplacement des Disques de Frein Stimulant l'Adoption du Recreusage | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption Croissante des Tours de Frein Sur Véhicule pour la Réduction des NVH | +0.7% | Amérique du Nord, Europe, Corée du Sud | Moyen terme (2-4 ans) |

| Normes d'Inspection de Sécurité des Véhicules Plus Strictes Soutenant la Maintenance des Freins | +0.5% | Amérique du Nord et Union Européenne, avec une adoption précoce en Allemagne, au Royaume-Uni et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Réseaux de Services Automobiles Après-Vente en Asie-Pacifique

Le marché des machines à tour de frein bénéficie d'un soutien direct grâce au développement des réseaux de services après-vente organisés en Asie-Pacifique. Le Japon continue de fournir un socle de services stable, car son régime d'inspection shaken exige des contrôles du système de freinage tous les 24 mois pour la plupart des véhicules particuliers. Cette exigence s'applique à un très large parc national de véhicules.[1]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, "Statistiques d'immatriculation et d'inspection des véhicules," MLIT, mlit.go.jp La Chine évolue également vers un marché après-vente de véhicules particuliers plus professionnel, les acteurs du secteur décrivant 2025 comme un tournant pour un développement plus large et une activité plus soutenue des chaînes de services multi-marques. À mesure que les chaînes s'étendent dans les villes et les formats de magasins, la maintenance des freins devient moins dépendante des décisions ad hoc des ateliers et davantage liée à des protocoles de service reproductibles. Ce changement est important pour le marché des machines à tour de frein, car les menus de services standardisés facilitent la justification des achats d'équipements au niveau du réseau. L'ouverture en 2025 du vaisseau amiral Bosch Car Service de Bosch en Indonésie a également montré que les grandes marques de l'après-vente continuaient d'investir dans des empreintes de services structurées en Asie du Sud-Est.

Croissance de la Maintenance des Flottes et de l'Entretien des Véhicules Commerciaux

Le marché des machines à tour de frein bénéficie également de la logique de maintenance récurrente des opérations de flottes et de véhicules commerciaux. Le parc mondial de camions de tonnage moyen et lourd dépassait 85 millions de véhicules fin 2024, maintenant une base de services installée importante même avant que les cycles de remplacement ne soient pris en compte. Aux États-Unis, les inspections annuelles des freins sont obligatoires pour les véhicules utilitaires, et les transporteurs doivent faire appel à des inspecteurs de freins répondant à des normes de qualification minimales.[2]Administration Fédérale de Sécurité des Transporteurs Routiers, "Inspection, Réparation et Maintenance pour les Transporteurs de Passagers, Partie 396," FMCSA, fmcsa.dot.gov La Semaine de Sécurité des Freins 2025 a révélé que 15,1 % des 15 175 véhicules commerciaux inspectés dans 52 juridictions nord-américaines ont été mis hors service pour des infractions liées aux freins, tandis que la Journée de Sécurité des Freins a enregistré un taux de mise hors service de 8,7 % parmi les 4 569 véhicules inspectés.[3]Alliance pour la Sécurité des Véhicules Commerciaux, "Résultats de la Journée de Sécurité des Freins 2025 de la CVSA," CVSA, cvsa.org Ces taux de défaillance montrent que la remédiation des freins reste un besoin opérationnel persistant plutôt qu'un événement discrétionnaire. Pour le marché des machines à tour de frein, cela signifie que les dépôts de flottes et les sites de maintenance tiers continuent de considérer le recreusage comme une première étape pratique avant de passer au remplacement plus coûteux.

Avancées Technologiques dans les Tours de Frein CNC et Automatiques

Le marché évolue des équipements manuels vers des solutions de productivité automatisées. Les systèmes CNC et semi-automatiques plus récents répondent à un véritable problème de main-d'œuvre, car les opérateurs de services ont besoin de résultats cohérents même lorsque les niveaux de compétence des techniciens varient d'un site à l'autre. La plateforme AutoComp Elite de Hunter utilise la technologie Anti-Chatter pour faire varier la vitesse de la broche, et l'entreprise affirme que le système peut couper deux fois plus vite que les tours à vitesse fixe tout en améliorant la qualité de finition de surface. Ce type de performance est important dans les réseaux de services organisés où le débit, la répétabilité et les taux de retour plus faibles affectent tous l'économie de l'atelier. Les systèmes de compensation numérique, les variateurs de vitesse et les configurations alimentées par batterie facilitent également la reproduction du processus de recreusage dans les différentes succursales. En conséquence, le marché des machines à tour de frein est de plus en plus lié aux mises à niveau d'équipements qui réduisent la dépendance aux compétences et soutiennent des procédures d'exploitation communes dans les réseaux de franchise et de flottes.

Hausse des Coûts de Remplacement des Disques de Frein Stimulant l'Adoption du Recreusage

La hausse des prix des composants de freinage renforce l'argument économique en faveur du marché des tours de frein. L'Indice des Prix à la Production des États-Unis pour les ensembles de freins à disque de véhicules automobiles et leurs pièces a atteint 143,253 en mars 2026, contre 139,899 en décembre 2025, ce qui reflète une augmentation de 2,4 % en un trimestre. Lorsque les pièces de rechange deviennent plus chères, le recreusage devient plus facile à défendre dans les environnements de services au détail et de flottes. La NHTSA a longtemps noté que le remplacement inutile ou prématuré de pièces automobiles ajoute un coût significatif aux dépenses globales de réparation automobile aux États-Unis. Ce contexte soutient le marché des machines à tour de frein, car les ateliers peuvent présenter le recreusage des disques comme une intervention permettant de réaliser des économies plutôt qu'une vente additionnelle de service marginale. L'argument de valeur est encore plus fort dans les applications lourdes et de performance, où les coûts de remplacement des disques sont suffisamment élevés pour faire d'un tour de frein un actif en capital à retour sur investissement rapide.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des VE Réduisant la Fréquence d'Usure des Freins | -0.8% | Mondial, mené par la Chine et l'Union Européenne, avec des signaux précoces en Amérique du Nord | Long terme (≥ 4 ans) |

| Tendance au Remplacement des Disques Plutôt qu'au Recreusage dans les Véhicules Particuliers à Bas Coût | -0.6% | Asie du Sud et du Sud-Est, Amérique du Sud | Moyen terme (2-4 ans) |

| Investissement Initial Élevé pour les Tours de Frein CNC et à Usage Intensif | -0.4% | Moyen-Orient et Afrique, Amérique du Sud, marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation Croissante de Disques de Frein Légers et Revêtus Limitant les Cycles d'Usinage | -0.3% | Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des VE Réduisant la Fréquence d'Usure des Freins

Le marché des tours de frein est confronté à un défi structurel lié aux véhicules électriques à batterie, car le freinage par récupération réduit le recours aux freins à friction. Une étude de 2025 menée par EIT Urban Mobility et Transport for London a révélé que les VEB réduisaient les émissions de poussière de frein de 83 %, les véhicules hybrides rechargeables de 66 % et les véhicules hybrides de 10 % à 48 % dans les villes étudiées. Ces réductions sont importantes car elles indiquent moins d'événements de freinage par friction sur la durée de vie du véhicule. À mesure que l'électrification progresse, les intervalles d'entretien des disques et des plaquettes peuvent s'allonger, réduisant progressivement le nombre de travaux de recreusage justifiant la possession d'un tour de frein. Cela ne supprime pas la demande à court terme sur le marché des machines à tour de frein, car le parc mondial de véhicules comprend encore une large population de véhicules à combustion interne et hybrides. Néanmoins, la direction à long terme est claire, car un parc de VE plus important réduira l'usure récurrente des freins qui a historiquement soutenu les volumes de recreusage.

Tendance au Remplacement des Disques Plutôt qu'au Recreusage dans les Véhicules Particuliers à Bas Coût

Une préférence croissante pour le remplacement pur et simple des disques dans les segments de véhicules particuliers à bas coût contraint également le marché des machines à tour de frein. Dans de nombreux marchés sensibles aux prix, des disques en fonte grise à bas coût provenant des chaînes d'approvisionnement chinoises arrivent à des prix qui rendent le remplacement compétitif avec un travail d'usinage une fois que la main-d'œuvre, le temps de préparation et les consommables sont pris en compte. Le problème est plus prononcé sur les disques d'économie à section mince, car la marge d'usinage disponible est souvent très limitée. La réglementation américaine reflète également le principe général selon lequel les disques doivent rester au-dessus de l'épaisseur minimale du fabricant, ce qui peut ne laisser qu'un seul ou aucun cycle de recreusage pratique sur certaines conceptions de véhicules. Dans ces cas, les ateliers de service peuvent choisir de remplacer immédiatement, surtout lorsque la sensibilité au prix des clients est élevée et que le délai d'exécution compte plus que la préservation du disque d'origine. Ce changement n'élimine pas le marché des machines à tour de frein. Néanmoins, il oriente davantage sa demande durable vers les flottes, les véhicules commerciaux et les applications de véhicules particuliers haut de gamme où l'économie du recreusage reste plus solide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Machine : Les Flottes Commerciales Ancrent la Demande Hors Véhicule tandis que les Machines Sur Véhicule Gagnent en Précision

Les machines à tour de frein hors véhicule détenaient 56,43 % de la part du marché des tours de frein en 2026, reflétant leur rôle bien établi dans les ateliers indépendants et les chaînes de services multi-marques. Leur large gamme d'adaptation prend en charge le travail sur de nombreuses tailles de disques et de tambours, ce qui en fait le choix par défaut lorsque les ateliers servent des populations de véhicules mixtes plutôt qu'un portefeuille de marques étroit. Cet avantage de base installée reste important sur le marché des machines à tour de frein, car les unités d'établi ont des coûts d'acquisition plus faibles, une longue durée de vie et un modèle d'exploitation bien compris. Les machines sur véhicule restent plus petites en termes de part installée, mais le marché des machines à tour de frein dans ce segment devrait croître à un TCAC de 6,54 % jusqu'en 2031. Ce taux de croissance est soutenu par l'avantage technique de l'usinage du disque sur le moyeu du véhicule, ce qui permet de corriger le faux-rond latéral lié à la géométrie du moyeu et du roulement plutôt que de s'appuyer uniquement sur des adaptateurs et la précision de la mise en place.

La composition des segments montre que le marché des machines à tour de frein évolue d'une large adoption initiale vers une demande de remplacement et de mise à niveau plus sélective. La croissance historique de 2019 à 2025 a dépassé les prévisions de 2025 à 2031, indiquant une phase plus mature dans laquelle le remplacement des équipements manuels vieillissants devient plus important que la création nette de nouveaux sites. Au sein du segment hors véhicule, les dépôts de flottes à fort débit valorisent toujours la durabilité et la flexibilité, surtout lorsqu'ils entretiennent plusieurs classes de véhicules dans une seule installation. Au sein du segment sur véhicule, l'attention croissante portée aux pulsations de pédale, au bruit, aux vibrations et à la rudesse pousse les opérateurs de services vers des équipements capables d'offrir une meilleure correction en véhicule. Le secteur des machines à tour de frein se divise donc plus clairement entre une demande d'établi héritée qui reste large et une niche de plus haute précision qui croît plus rapidement dans les environnements de services organisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Automatisation : L'Intégration CNC Remodèle la Chaîne de Valeur au-Dessus du Segment Intermédiaire

Les machines à tour de frein manuelles représentaient 46,56 % du marché en 2026, ce qui en fait le plus grand segment d'automatisation du marché des machines à tour de frein. Leur position reste la plus forte là où le faible coût d'achat, la facilité de formation et la simplicité mécanique comptent plus que l'intégration logicielle ou la capture avancée de données. Cela est particulièrement visible dans les ateliers indépendants et dans les environnements d'exploitation à faible coût où la main-d'œuvre reste moins chère que l'automatisation. Les systèmes semi-automatiques se situent au milieu de la gamme et gagnent en pertinence là où les chaînes de services souhaitent une meilleure cohérence sans passer directement à un investissement CNC complet. Le marché des machines à tour de frein pour les systèmes entièrement automatiques et CNC devrait croître à un TCAC de 7,5 % jusqu'en 2031, ce qui en fait le niveau d'automatisation à la croissance la plus rapide.

Cette croissance plus rapide est liée à la productivité et au contrôle des processus plutôt qu'à la seule précision. Le Conseil de Technologie et de Maintenance a noté l'amélioration des références de productivité des ateliers dans son rapport 2025 sur les Temps de Réparation Standard. Cet environnement soutient l'investissement dans des outillages permettant aux opérateurs d'en faire plus avec moins de techniciens qualifiés. Les plateformes CNC permettent également de capturer l'épaisseur des disques, l'historique des coupes et les données d'usure des outils de manière plus structurée, ce qui contribue à connecter le service de freinage aux systèmes de gestion de la maintenance des flottes. Les opérateurs de flottes intègrent de plus en plus les tours de frein dans des systèmes de gestion de la maintenance plus larges. Pour le secteur des machines à tour de frein, ce changement est important car la plus grande création de valeur évolue vers des équipements connectés, standardisés et à débit plus élevé plutôt que vers un recreusage purement manuel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 35,67 % de la part du marché des machines à tour de frein en 2026 et est également la région à la croissance la plus rapide, avec un TCAC de 6,8 % prévu jusqu'en 2031. La situation régionale n'est pas uniforme, certains marchés se développant grâce à la croissance des chaînes de services organisées, tandis que d'autres commencent à ressentir les effets à long terme d'une plus grande pénétration des VE sur la demande de services de freinage à friction. Le Japon reste structurellement favorable, car son régime shaken obligatoire exige une inspection des freins à intervalles réguliers sur un très large parc de véhicules. L'Inde, l'Asie du Sud-Est et les Philippines offrent la piste la plus claire pour le marché des machines à tour de frein, car la formalisation des services progresse plus rapidement que la base installée d'équipements de freinage de précision.

L'Amérique du Nord a maintenu la géographie de revenus dominante jusqu'en 2025 et continue de représenter le plus grand groupe de marchés unique en 2026, portée par sa large base de services de véhicules commerciaux et son cadre strict d'inspection des freins. Les États-Unis et le Canada soutiennent un réseau dense de dépôts de flottes, de centres de réparation indépendants et d'opérateurs de services organisés qui créent une demande d'équipements récurrente dans les cycles de remplacement et de mise à niveau. Les données d'inspection 2025 de la CVSA montraient encore des niveaux significatifs de non-conformité, notamment 15,1 % des véhicules commerciaux inspectés mis hors service lors de la Semaine de Sécurité des Freins, ce qui confirmait que la remédiation des freins restait une exigence opérationnelle récurrente. L'Europe détenait la deuxième plus grande part du marché des tours de frein, portée par la demande d'approvisionnement en Allemagne, au Royaume-Uni et en France. La région combine des bases installées matures avec une évolution technologique vers des solutions de disques de frein à plus faibles émissions et plus durables, modifiant progressivement l'opportunité de recreusage dans les véhicules particuliers.

L'Amérique du Sud reste une partie modérée mais croissante du marché des tours de frein, le Brésil menant la demande régionale grâce à sa base de camionnage commercial et à ses investissements dans les infrastructures logistiques. Les perspectives de la région sont positives, mais les dépenses en capital pour les équipements d'atelier restent liées aux conditions économiques et aux pressions monétaires. Le Moyen-Orient et l'Afrique présentent un tableau contrasté : les marchés du Golfe sont actifs dans la gestion des flottes, tandis que la demande africaine reste concentrée dans certains pays disposant de réseaux de services plus développés. Les systèmes manuels et d'entrée de gamme restent les plus pertinents dans une grande partie de la région Moyen-Orient et Afrique. Dans le même temps, les flottes minières, de construction et de distribution de carburant sont plus susceptibles de se procurer des configurations plus robustes pour un usage commercial soutenu.

Paysage Concurrentiel

Le marché des machines à tour de frein est modérément fragmenté, les fournisseurs nord-américains et européens établis occupant des positions plus solides dans les réseaux de services organisés. Dans le même temps, les fabricants régionaux et chinois se font concurrence de manière plus agressive sur les prix dans les marchés sensibles aux coûts. Ce mélange crée une structure en couches dans laquelle les acheteurs premium privilégient le support d'étalonnage, la répétabilité et la standardisation à l'échelle du réseau, tandis que les petits ateliers se concentrent d'abord sur les coûts d'acquisition. Cette division a élargi l'échelle de produits sur le marché des tours de frein et a fait de la capacité de service un facteur de différenciation plus fort que le seul matériel. Les acteurs établis répondent en intégrant davantage de capacités numériques dans leurs systèmes, notamment le contrôle par variateur de vitesse, la logique de compensation et une intégration plus forte avec les processus d'atelier connectés. Ces ajouts augmentent les coûts de changement pour les acheteurs multi-sites, car une fois qu'un réseau de services standardise son flux de travail et sa formation autour d'une plateforme, les décisions de remplacement deviennent moins axées sur le prix.

Les fournisseurs chinois évoluent également au-delà des configurations manuelles bas de gamme, exerçant une pression sur le segment intermédiaire du marché des tours de frein. Leurs progrès dans les offres semi-automatiques et CNC élargissent l'accès à la technologie, mais compressent également les marges des fournisseurs établis de longue date en Europe et en Amérique du Nord. En réponse, les acteurs établis s'appuient de plus en plus sur le support d'étalonnage, la garantie de disponibilité et la réactivité du service pour fidéliser leurs clients. Les mouvements stratégiques de 2025 et 2026 le montrent clairement, notamment l'expansion par Hunter Engineering de sa gamme AutoComp Elite avec une variante robuste pour les dépôts de flottes commerciales. Bosch a également annoncé un partenariat avec des chaînes de services multi-marques en Inde dans le cadre d'un développement régional de l'après-vente, soulignant comment les fournisseurs d'équipements exploitent les relations avec les réseaux de services pour sécuriser la demande en aval.

Un espace blanc clairement identifié subsiste dans les applications lourdes et tout-terrain, où seul un groupe limité de fabricants propose des solutions adaptées aux véhicules de construction multi-essieux, miniers et de flottes spécialisées. Cette niche est attractive car le coût de remplacement des disques sur ces plateformes peut être suffisamment élevé pour protéger les marges du fournisseur d'équipements. Le marché des machines à tour de frein commence également à voir davantage d'attention portée aux adaptateurs compatibles VE et aux conceptions de moyeux changeantes, même si les VE créent un frein à long terme sur la fréquence globale des services de freinage à friction. Les fournisseurs capables de combiner compatibilité, précision et support de service sont susceptibles de maintenir leur position à mesure que les achats deviennent plus sélectifs. Dans l'ensemble, la concurrence sur le marché des machines à tour de frein s'intensifie. Cependant, l'avantage le plus durable semble toujours provenir des relations avec la base installée, de l'infrastructure de service et de la capacité à soutenir une maintenance standardisée dans des réseaux d'ateliers distribués.

Leaders du Secteur des Machines à Tour de Frein

Hunter Engineering Company

AMMCO Tools

Comec Srl

Pro-Cut International LLC

Ranger Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Hunter Engineering Company a élargi sa gamme de tours de frein sur véhicule AutoComp Elite avec une nouvelle variante robuste ciblant les dépôts de flottes commerciales et les opérateurs de bus à haut niveau de service, intégrant un moteur à courant continu à vitesse variable 48V et un enregistrement intégré de l'épaisseur des disques compatible avec les plateformes de gestion de la maintenance des flottes basées sur le cloud.

- Mars 2026 : Bosch Automotive Service Solutions a annoncé un partenariat avec 3 chaînes de services multi-marques en Inde pour fournir des machines à tour de frein et des ensembles d'équipements d'atelier intégrés dans le cadre d'une initiative d'expansion régionale de l'après-vente couvrant plus de 200 nouveaux points de service dans les villes de niveau 2 et de niveau 3.

- Janvier 2026 : Snap-on Incorporated a finalisé l'acquisition d'une participation minoritaire dans un fabricant européen d'équipements de service de freinage, signalant l'intention d'approfondir son portefeuille de produits de tours de frein par une intégration directe de propriété intellectuelle plutôt que par un approvisionnement OEM.

- Novembre 2025 : John Bean Technologies Corporation a lancé un tour de frein d'établi CNC de nouvelle génération doté d'une compensation automatique intégrée et d'une interface de programmation à écran tactile, ciblant les prestataires de maintenance de flottes en Amérique du Nord cherchant à réduire le délai de certification des techniciens pour les opérations de service de freinage.

Périmètre du Rapport sur le Marché Mondial des Machines à Tour de Frein

Le Marché des Machines à Tour de Frein est Segmenté par Type de Machine (Machines à Tour de Frein Sur Véhicule, Machines à Tour de Frein Hors Véhicule (sur Établi)), par Type d'Automatisation (Machines à Tour de Frein Manuelles, Machines à Tour de Frein Semi-Automatiques, Machines à Tour de Frein Entièrement Automatiques/CNC), et par Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes).

| Machines à Tour de Frein Sur Véhicule |

| Machines à Tour de Frein Hors Véhicule (sur Établi) |

| Machines à Tour de Frein Manuelles |

| Machines à Tour de Frein Semi-Automatiques |

| Machines à Tour de Frein Entièrement Automatiques/CNC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Machine | Machines à Tour de Frein Sur Véhicule | |

| Machines à Tour de Frein Hors Véhicule (sur Établi) | ||

| Par Type d'Automatisation | Machines à Tour de Frein Manuelles | |

| Machines à Tour de Frein Semi-Automatiques | ||

| Machines à Tour de Frein Entièrement Automatiques/CNC | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des machines à tour de frein ?

Le marché des machines à tour de frein est évalué à 4,20 milliards USD en 2026 et devrait atteindre 5,40 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,15 % sur la période 2026-2031.

Quel type de machine domine la demande d'équipements de tour de frein ?

Les machines à tour de frein hors véhicule ou d'établi dominent la demande, avec une part de 56,43 % en 2026, car elles sont polyvalentes, durables et largement utilisées dans les ateliers traitant des véhicules mixtes.

Quel segment d'automatisation connaît la croissance la plus rapide ?

Les systèmes entièrement automatiques et CNC connaissent la croissance la plus rapide, avec un TCAC de 7,5 % jusqu'en 2031, car les opérateurs de services privilégient le débit, la répétabilité et une moindre dépendance aux compétences.

Quelle région offre les meilleures perspectives de croissance pour les équipements de tour de frein ?

L'Asie-Pacifique offre les meilleures perspectives de croissance, avec une part de 35,67 % en 2026 et un TCAC de 6,8 % jusqu'en 2031, soutenue par l'expansion des réseaux de services organisés et des bases d'ateliers sous-équipées.

Pourquoi les flottes restent-elles importantes pour la demande de tours de frein ?

Les flottes font face à des besoins récurrents d'inspection et de conformité, notamment en Amérique du Nord, où les taux de mise hors service liés aux freins restent significatifs et font du recreusage une première réponse rentable.

Quel est le principal risque à long terme pour les fabricants de tours de frein ?

Le principal risque à long terme est l'adoption des VE et la diffusion des disques revêtus ou légers, car ces deux tendances peuvent réduire la fréquence d'usure des freins ou limiter le nombre de cycles de recreusage sûrs.

Dernière mise à jour de la page le: