Marktgröße und Marktanteil für Drehmaschinen und -ausrüstungen in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

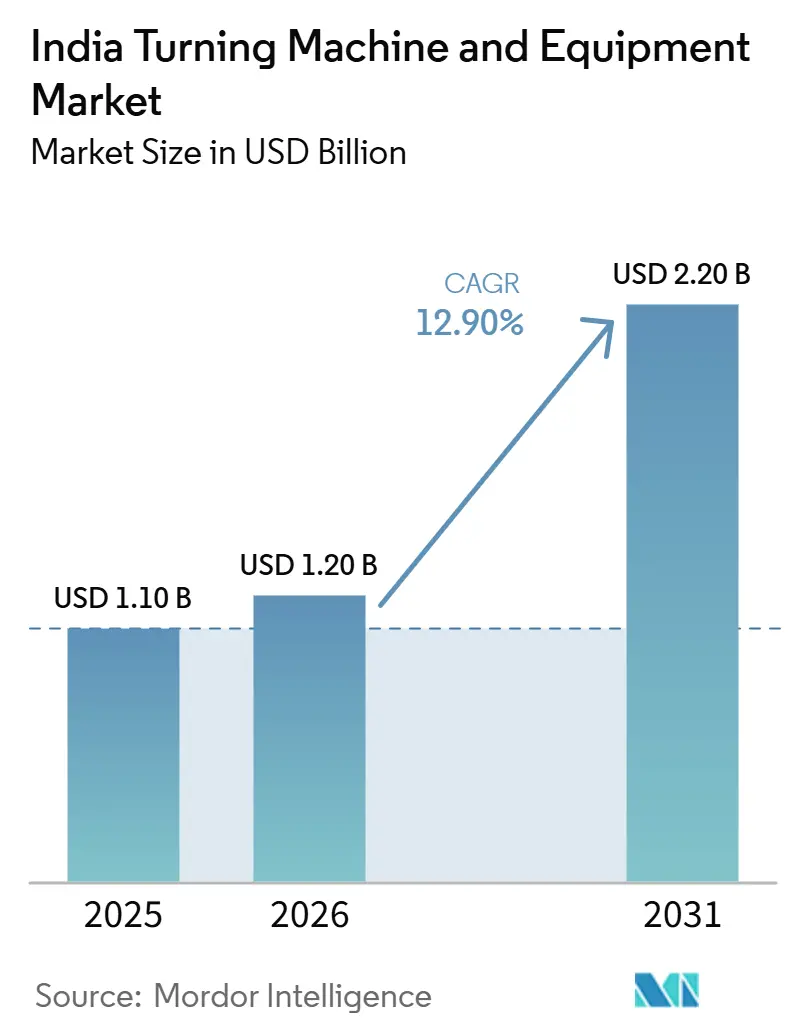

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.20 Milliarden US-Dollar |

| Marktgröße (2031) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drehmaschinen und -ausrüstungen in Indien von Mordor Intelligence

Die Marktgröße des indischen Marktes für Drehmaschinen und -ausrüstungen wird voraussichtlich von 1,10 Milliarden USD im Jahr 2025 auf 1,20 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,90 % über 2026–2031 2,20 Milliarden USD erreichen.

Der Markt wird durch eine stetige Nachfrage nach Präzisionsdrehteilen gestützt, die in Antriebsstrang-, Fahrwerk-, Lenkungs- und anderen kritischen Baugruppen eingesetzt werden, da der Umsatz der indischen Automobilzulieferer im Geschäftsjahr 2025 80,2 Milliarden USD erreichte und die Exporte auf 22,9 Milliarden USD stiegen. Exportorientierte Bearbeitungsinvestitionen stützen den Markt ebenfalls, da die Exporte von Investitionsgütern im Geschäftsjahr 2025 mit 116,7 Milliarden USD einen Rekordwert erreichten und die inländische Kapazitätserweiterung anstelle von Auslandsbeschaffung für Präzisionsfertigung begünstigen. Die politische Unterstützung hat diesen Hintergrund gestärkt, da das PLI-Programm für Investitionsgüter 29 Projekte mit staatlicher Unterstützung von 7,15 Milliarden INR (85 Millionen USD) genehmigt hat, was die Argumentation für den lokalen Maschinenbau verbessert und die Importabhängigkeit langfristig verringert. Die Nachfrage ist nicht mehr auf große Automobilregionen beschränkt, da auch kleinere Bearbeitungscluster durch Qualifizierungsunterstützung, gemeinsame Infrastrukturinitiativen und Technologie-Upgrade-Programme auf CNC-Adoption umsteigen und damit die Nachfragebasis des Marktes verbreitern. Die wichtigsten Druckpunkte bleiben die Erschwinglichkeit für Käufer und die Verfügbarkeit von Bedienern, da CNC-Bediener, Dreher und Werkzeugmacher im Jahr 2025 weiterhin zu den akutesten Vakanzen in der Fertigung zählten, was die Inbetriebnahme verzögern und die Maschinenauslastung senken kann, selbst wenn die Auftragspipelines gesund bleiben.

Wichtigste Erkenntnisse des Berichts

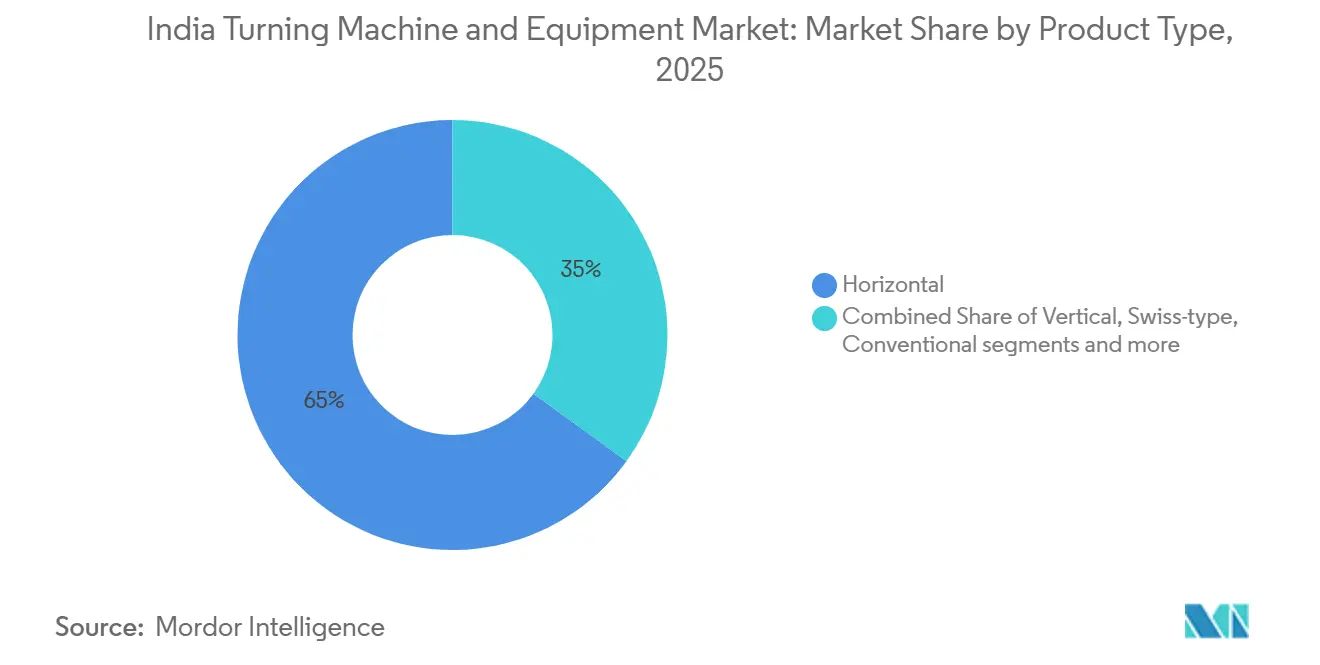

- Nach Produkttyp führte das Horizontalsegment im Jahr 2025 mit einem Umsatzanteil von 65 %, während das Multitasking-Segment bis 2031 voraussichtlich mit einer CAGR von 15,2 % wachsen wird.

- Nach Automatisierungstyp entfiel im Jahr 2025 ein Anteil von 68 % des indischen Marktes für Drehmaschinen und -ausrüstungen auf vollautomatische CNC-Maschinen, die zudem die höchste prognostizierte CAGR von 14,8 % bis 2031 verzeichneten.

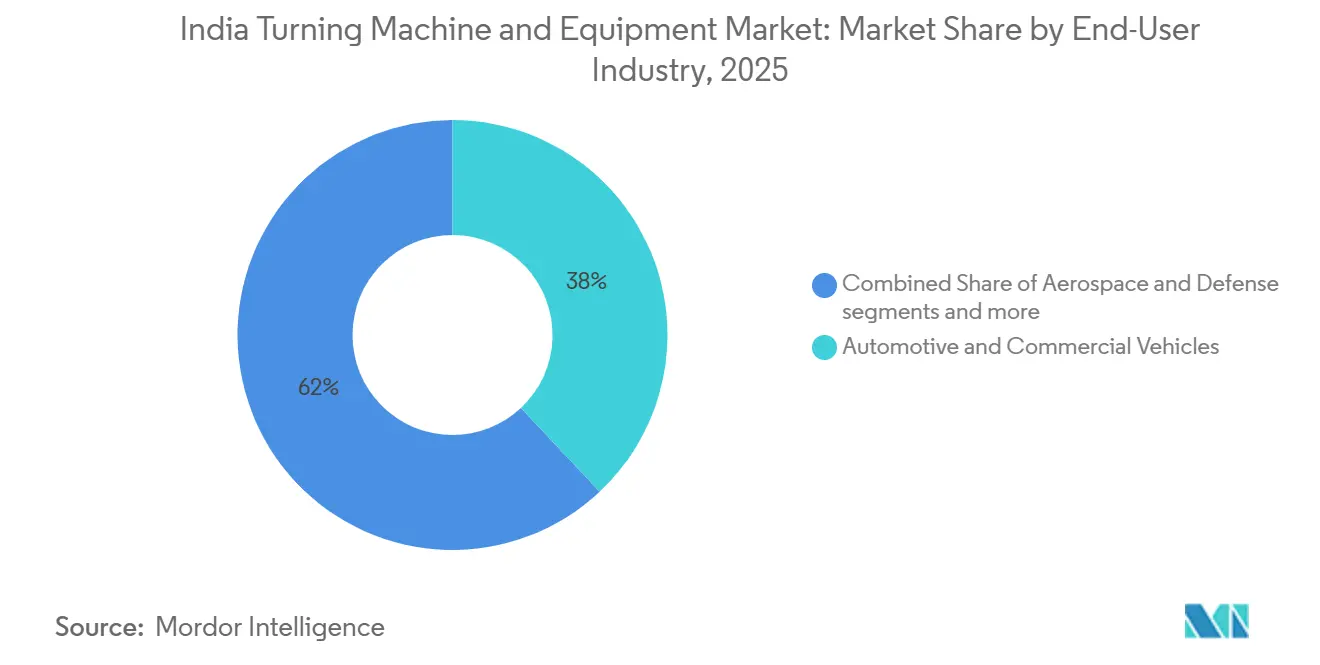

- Nach Endverbraucherbranche entfielen im Jahr 2025 38 % der Marktgröße des indischen Marktes für Drehmaschinen und -ausrüstungen auf Automobil und Nutzfahrzeuge, während Luft- und Raumfahrt sowie Verteidigung bis 2031 mit einer CAGR von 15,5 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Drehmaschinen und -ausrüstungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der indischen Automobilzulieferer-Fertigungsbasis | +2.8% | Gesamtindien, mit Schwerpunkt in Maharashtra, Tamil Nadu und Gujarat | Mittelfristig (2–4 Jahre) |

| Rasche CNC-Durchdringung im indischen MSME-Bearbeitungsökosystem | +2.4% | Gesamtindien, mit früher Adoption in den Clustern Pune-Chakan, Coimbatore, Rajkot, Ludhiana und Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Hochpräzisionsfertigung im Rahmen von Importsubstitutionsinitiativen | +2.2% | National, mit Greenfield-Investitionen in Karnataka, Tamil Nadu und Uttarakhand | Mittelfristig (2–4 Jahre) |

| Aufstieg Indiens als alternativer globaler Fertigungsstandort | +2.0% | Exportorientierte Zonen in Bengaluru, Hyderabad und Chennai | Langfristig (≥ 4 Jahre) |

| Wachstum der Investitionsgüterexporte als Treiber für Investitionen in die Präzisionsbearbeitung | +1.6% | West- und Südindien, insbesondere Maharashtra und Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Wachstum in der Fertigung von Eisenbahn- und Metro-Rollmaterial | +1.4% | National, mit frühen Gewinnen in Chennai, Bengaluru, Raebareli und Kapurthala | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der indischen Automobilzulieferer-Fertigungsbasis

Indiens Automobilzuliefererbasis hat sich weit über die inländische Ersatzteilnachfrage hinaus entwickelt und dient nun als breite Fertigungsplattform für inländische und Exportprogramme. Der Sektor erzielte im Geschäftsjahr 2025 einen Umsatz von 80,2 Milliarden USD und wuchs zwischen dem Geschäftsjahr 2020 und dem Geschäftsjahr 2025 um 14 %, was den Bedarf an Kapazitätserweiterungen für Motorenteile, Getriebesysteme, Fahrwerkskomponenten und Lenkungskomponenten unterstreicht. Die Exportnachfrage hat dieses Muster verstärkt, da die Automobilzuliefererexporte um 8 % auf 22,9 Milliarden USD im Geschäftsjahr 2025 stiegen, wobei die Lieferungen nach Asien um 15,1 % zunahmen. Dies bedeutet, dass indische Zulieferer eine engere Prozesskontrolle und eine besser reproduzierbare Bearbeitungsleistung über große Produktionsläufe hinweg aufrechterhalten müssen. Die Einführung intelligenter Fabriken erhöht auch die Rolle von CNC-Drehzentren von einem Unterstützungsgut zu einem Kernproduktionsgut, da eine 2025 veröffentlichte Studie von ACMA und BCG zeigte, dass mehr als zwei Drittel der befragten Unternehmen bereits in der Pilot-, Hochlauf- oder vollständig integrierten Phase der digitalen Fabrikimplementierung waren. Dieser Wandel ist bedeutsam, weil selbst die Lokalisierung von Elektrofahrzeugen, die den Mix der verbrennungsmotorbezogenen Teile verändert, neue Nachfrage nach Präzisionsstruktur- und Antriebsstrangkomponenten schafft, die vergleichbare oder engere Toleranzen in der Fertigung erfordern. Das erste Halbjahr des Geschäftsjahres 2026 hielt diesen Schwung aufrecht, da der Branchenumsatz 3,6 Lakh Crore INR (40,0 Milliarden USD) erreichte, was darauf hindeutet, dass der automobilgetriebene Investitionszyklus für den indischen Markt für Drehmaschinen und -ausrüstungen aktiv bleibt.[1]Automotive Component Manufacturers Association of India, "Branchenleistungsüberprüfung GJ 2024-25," ACMA-Pressemitteilung, acma.in

Rasche CNC-Durchdringung im indischen MSME-Bearbeitungsökosystem

Indiens MSME-Bearbeitungsbasis verlagert sich stetig von konventionellen Drehmaschinen hin zu CNC-Plattformen, da die Käufererwartungen hinsichtlich Reproduzierbarkeit, Produktivität und Vertragskonformität über alle Zuliefererstufen hinweg weiter steigen. Dieser Wandel wird durch öffentliche Finanzierung unterstützt, da das Investitionsgütersektor-Programm Phase II ein Gesamtvolumen von 12,07 Milliarden INR (134,3 Millionen USD) umfasst, einschließlich 9,75 Milliarden INR an Haushaltsmitteln, was die Technologie-Upgrade-Hürden für kleinere Bearbeitungseinheiten senkt.[2]Presseamt der Regierung Indiens, "Regierung erhöht PLI-Budget zur Beschleunigung der Fertigung," PIB, pib.gov.in Der Übergang wird auch durch Ökosystemunterstützung verstärkt, da der Jahresbericht 2024–25 von IMTMA Branchenbemühungen hervorhob, wie die SAHAYOG-Initiative und Diskussionen über gemeinsame Prüfinfrastruktur, die darauf abzielen, den Zugang zu fortschrittlichen Werkzeugmaschinenkapazitäten in nördlichen Clustern zu verbessern. Sobald ein MSME sein erstes CNC-Drehzentrum installiert, ändert sich das Betriebsmodell in der Regel schnell, weil Qualitätsanforderungen der Kunden, Maschinenauslastungserwartungen und Abschreibungszyklen weitere CNC-Käufe gegenüber einer Rückkehr zu konventionellen Maschinen und Ausrüstungen begünstigen. Dieses Muster verbreitert die Nachfragebasis des Marktes, weil Folgekäufe von Maschinen häufig von Unternehmen kommen, die mit einem vorsichtigen Upgrade begannen und dann zu einem stabileren CNC-Maschinenpark übergingen. Infolgedessen breitet sich die Adoption von großen organisierten Käufern auf kleinere Bearbeitungscluster aus, wo selbst bescheidene Produktivitätsgewinne die Auftragseignung und die Lieferantenpositionierung über einige Vertragszyklen hinweg neu gestalten können.

Lokalisierung der Hochpräzisionsfertigung im Rahmen von Importsubstitutionsinitiativen

Die Importsubstitutionspolitik verändert, wo Präzisionsbearbeitungskapazitäten aufgebaut werden, und diese Verschiebung unterstützt die lokale Nachfrage nach Drehmaschinen, Werkzeugökosystemen und Fertigungsunterstützungsdienstleistungen. Bis 2025 erreichten die realisierten Investitionen im Rahmen des PLI-Rahmens 1,76 Lakh Crore INR (21 Milliarden USD) über 806 genehmigte Anträge, was zeigt, dass der politische Impuls bereits in physische Fertigungsverpflichtungen umgesetzt wurde und keine bloße Planungsübung geblieben ist. Das politische Signal wurde im Bereich Automobile und Automobilkomponenten noch stärker, da die PLI-Zuweisung für das Geschäftsjahr 2026 von 346,9 Crore INR (41 Millionen USD) auf 2.818,9 Crore INR (335 Millionen USD) stieg und höhere inländische Inhalte sowie tiefere lokale Präzisionsfertigungskapazitäten unterstützt. Industriestandorte wie der Tumakuru Machine Tools Park sind ebenfalls bedeutsam, da integrierte Gießerei-, Fertigungs- und Montagekapazitäten die Durchlaufzeiten für Maschinenbauer verkürzen und die Versorgungsdisziplin bei kritischen Komponenten verbessern können. Lokale Inhaltsregeln bei der Beschaffung für Verteidigung und Eisenbahn fügen eine weitere Unterstützungsebene hinzu, indem sie Auftragnehmer zu zertifizierten inländischen Bearbeitungskapazitäten drängen und damit Nachfrage nach Drehmaschinen und -ausrüstungen durch Compliance-Anforderungen ebenso wie durch Endmarktwachstum schaffen. Greenfield-Investitionen in Bundesstaaten wie Karnataka und Tamil Nadu unterstützen den indischen Markt für Drehmaschinen und -ausrüstungen daher nicht nur durch das Hinzufügen von Fabriken, sondern auch durch die Vertiefung der inländischen Präzisionsfertigungskette, die diese Fabriken für einen effektiven Betrieb benötigen.[3]Ministerium für Handel und Industrie, Regierung Indiens, "Investitionsgüterexporte erreichen im GJ25 trotz globaler Herausforderungen einen Rekordwert," IndBiz, indbiz.gov.in

Aufstieg Indiens als alternativer globaler Fertigungsstandort

Die Diversifizierung globaler Lieferketten hat Indiens Rolle in der Luft- und Raumfahrt-, Verteidigungs- und fortschrittlichen Ingenieurfertigung gestärkt und die Maschinenspezifikationen in Teilen des indischen Marktes für Drehmaschinen und -ausrüstungen nach oben getrieben. Boeing bezieht mittlerweile jährlich Komponenten im Wert von mehr als 1 Milliarde USD aus Indien. Gleichzeitig hat Airbus zugesagt, bis 2030 jährlich 2 Milliarden USD zu beziehen, was eine viel tiefere Integration indischer Zulieferer in globale Luft- und Raumfahrtprogramme widerspiegelt. Indiens Verteidigungsexporte erreichten im Geschäftsjahr 2025 23.622 Crore INR (2,76 Milliarden USD), und die Exportgenehmigungen stiegen um 16,9 % auf 1.762, was darauf hindeutet, dass komplexe Industrienachfrage nun aus Programmen mit langen Genehmigungszyklen und strengen Qualitätskontrollen kommt und nicht mehr ausschließlich aus privaten Investitionstrends. Diese Programme erfordern in der Regel die Bearbeitung von Titan, Inconel und hochfesten Aluminiumlegierungen, sodass Käufer zu Maschinen mit größerer Steifigkeit, thermischer Stabilität und Mehrachsenfähigkeit übergehen, als Standard-Industriedrehmaschinen bieten können. Der Effekt breitet sich nachgelagert aus, weil Zertifizierungssysteme wie AS 9100D und andere Kundenaudits selbst Zulieferer auf Unterebenen zu hochpräziseren Geräten drängen, wenn sie auf genehmigten Zuliefererlisten bleiben wollen. Diese Qualitätsmigration erweitert das Premiumsegment des indischen Marktes für Drehmaschinen und -ausrüstungen und erhöht den Wertmix, auch wenn das Stückwachstum moderater bleibt als die breitere Expansion der installierten Basis.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostensensitivität bei MSME-Herstellern | -1.8% | Gesamtindien, mit dem größten Druck in Rajkot, Ludhiana, Coimbatore und Faridabad | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten CNC-Programmierern und Maschinisten | -1.5% | Gesamtindien, mit starkem Druck in südlichen Präzisionszentren und nördlichen MSME-Gürteln | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten CNC-Steuerungen und hochpräzisen Komponenten | -1.2% | National, mit starker Exposition in Karnataka, Maharashtra und Tamil Nadu, Zulieferparks | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb durch importierte asiatische Werkzeugmaschinen | -0.9% | National, insbesondere dort, wo der Anschaffungspreis Beschaffungsentscheidungen dominiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostensensitivität bei MSME-Herstellern

Die Kapitalkosten bleiben das größte Kaufentscheidungsfilter für viele kleinere Werkstätten, selbst wenn die Produktivitätsgewinne durch CNC-Adoption auf dem Papier klar sind. Dies ist bedeutsam, weil der indische Markt für Drehmaschinen und -ausrüstungen nach Stückzahl stark von MSME-Käufern abhängt, und viele dieser Unternehmen treffen Kaufentscheidungen auf der Grundlage von Cashflow-Transparenz, Finanzierungszugang und kurzfristiger Auftragsgewissheit und nicht auf der Grundlage der Maschinenökonomie über die gesamte Lebensdauer. Staatliche Förderprogramme existieren, um diese Hürde zu senken, aber ihre Existenz unterstreicht auch, wie real die Erschwinglichkeitslücke für Bearbeitungsunternehmen auf Unterebenen bleibt, die moderne Drehkapazitäten suchen. Wenn Käufer dem Listenpreis mehr Gewicht beimessen als Betriebszeit, Servicereaktion oder Werkzeugstandzeit, gewinnen kostengünstigere Importoptionen an Zugkraft, und inländische Hersteller finden es schwerer, die Preisgestaltung allein auf der Grundlage von Supportqualität zu verteidigen. Die Herausforderung wird schärfer, wenn Unternehmen nicht zuversichtlich sind, dass sie die gekaufte Maschine besetzen oder vollständig auslasten können, weil eine schwache Auslastung die Amortisation verlängert und den nächsten Ersatzzyklus verzögert. In diesem Sinne ist der Erschwinglichkeitsdruck nicht nur ein Finanzierungsproblem, weil er direkt mit der Arbeitsverfügbarkeit, den Auslastungsraten und der Bereitschaft kleinerer Unternehmen interagiert, von konventionellen Setups zu vollständigen CNC-Workflows überzugehen.

Mangel an qualifizierten CNC-Programmierern und Maschinisten

Die Verfügbarkeit von Fachkräften bleibt eine praktische Betriebseinschränkung, weil neue Maschinennachfrage nicht automatisch in eine effektive Maschinennutzung umgesetzt wird. Die Fachkräfteerhebung 2025 des Ministeriums für Kompetenzentwicklung und Unternehmertum identifizierte CNC-Bediener, Dreher und Werkzeugmacher als die akutesten Rollen in der Automobilzuliefererherstellung und bestätigte, dass der Mangel in produktionsnahen Berufen und nicht nur in breiten Arbeitsmarktstatistiken sichtbar ist. Diese Lücke verlangsamt den indischen Markt für Drehmaschinen und -ausrüstungen, weil Käufer oft zögern, Kapazitäten hinzuzufügen, wenn sie unsicher sind, ob ausgebildete Einrichter, Programmierer und Bediener verfügbar sein werden, um die Maschinen auf geplanten Ausgabeniveaus zu betreiben. Die Einschränkung ist besonders ernst in Präzisionsclustern, wo die Auftragsbücher stark sind, weil selbst eine gute Maschine unter der Nennkapazität laufen kann, wenn Programmiertiefe und Einrichtungsqualität über Schichten hinweg inkonsistent sind. Das untergräbt die Produktivitätsgeschichte, die normalerweise zweite und dritte Maschinenkäufe unterstützt, und kann Expansionsentscheidungen verzögern, selbst wenn die Endmarktnachfrage günstig bleibt. Das Ergebnis ist ein langsamerer Geräteersatz- und Skalierungszyklus, was bedeutet, dass die Belegschaftsfähigkeit für Maschinenbauer zu einer direkten kommerziellen Variable wird und nicht nur ein Hintergrundproblem für Endnutzer allein ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Horizontalmaschinen dominieren, Multitasking gestaltet den Wertmix neu

Das Horizontalsegment machte im Jahr 2025 65 % des Umsatzes aus und ist damit die größte Produktkategorie im indischen Markt für Drehmaschinen und -ausrüstungen mit großem Abstand. Ihre Führungsposition ergibt sich aus dem breiten Einsatz in der Automobil- und allgemeinen Ingenieurtechnik, wo Kurbelwellen, Achswellen, Flansche, Ventilkörper und ähnliche konzentrische Teile nach wie vor eine zuverlässige Hochvolumen-Drehleistung erfordern. Dieser Vorteil der installierten Basis spiegelt auch die Vertrautheit der Käufer wider, da viele Werkstätten zunächst mit einem bewährten Horizontalformat expandieren, bevor sie zu spezialisierteren Konfigurationen übergehen. Vertikalmaschinen, Maschinen Schweizer Bauart, Multitasking-Systeme und konventionelle Drehmaschinen und -ausrüstungen bedienen jeweils engere Anwendungsfälle, die von der Werkstückgeometrie, den Toleranzanforderungen und den Budgetbeschränkungen abhängen. Das konventionelle Segment hat noch immer eine Rolle in kostensensitiven Werkstätten, wo moderate Toleranzen und kleinere Losgrößen die vollständige CNC-Wirtschaftlichkeit für jeden Vorgang weniger überzeugend machen.

Das Multitasking-Segment wird voraussichtlich bis 2031 mit einer CAGR von 15,2 % wachsen, was es zum am schnellsten wachsenden Produkttyp im indischen Markt für Drehmaschinen und -ausrüstungen macht. Diese Systeme kombinieren Drehen, Fräsen und Bohren in einem einzigen Aufspannen, reduzieren Handhabungsschritte und verbessern die Maßkonsistenz für komplexe Teile. Diese Fähigkeit ist zunehmend wichtig in Luft- und Raumfahrtstrukturen, chirurgischen Implantaten und anderen Präzisionsaufgaben, bei denen die Einspannverarbeitung sowohl die Toleranzkontrolle als auch die Rückverfolgbarkeitsanforderungen unterstützt. Drehmaschinen und -ausrüstungen Schweizer Bauart bleiben umsatzmäßig kleiner, gewinnen aber an Relevanz, da Medizinprodukte, Elektronik-Miniaturisierung und exportorientierte Präzisionsfertigung in Indien expandieren. Im Laufe der Zeit wird diese Mixverschiebung den indischen Markt für Drehmaschinen und -ausrüstungen wahrscheinlich zu einem höheren durchschnittlichen Verkaufspreis treiben, da Premiummaschinen mehr Wert erfassen, selbst wenn die Stückvolumina kleiner bleiben als bei Mainstream-Horizontalplattformen. Der indische Markt für Drehmaschinen und -ausrüstungen behält daher seine Volumenbasis bei Horizontalmaschinen, während speziellere Kategorien den Umsatzmix und den Spezifikationsmaßstab verändern.

Nach Automatisierungstyp: Vollautomatische CNC verankert sowohl Skalierung als auch Geschwindigkeit

Vollautomatische CNC machte im Jahr 2025 68 % des Umsatzes aus und ist damit das führende Segment im indischen Markt für Drehmaschinen und -ausrüstungen sowohl nach installiertem Wert als auch nach Käuferpräferenz. Dieses Segment verzeichnete auch das schnellste prognostizierte Wachstum von 14,8 % bis 2031, was ungewöhnlich ist, weil es zeigt, dass das dominante Format noch immer Marktanteile gewinnt, anstatt nur eine installierte Basis zu verteidigen. Die Präferenz für vollständige CNC spiegelt eine breitere Verschiebung in der Beschaffungslogik wider, da Reproduzierbarkeit, Programmsteuerung, Arbeitsproduktivität und Qualitätskonformität nun über ein breiteres Spektrum von Verträgen hinweg wichtig sind als noch vor einigen Jahren. Es entspricht auch der Realität, dass viele Kunden nun von Lieferanten verlangen, Abmessungen zu dokumentieren, engere Toleranzen einzuhalten und Einrichtungsinkonsistenzen bei Wiederholungsaufträgen zu reduzieren. Infolgedessen ist vollautomatische CNC zum Standardweg für Unternehmen geworden, die von Auftragsarbeit zu längerfristigen Lieferantenbeziehungen skalieren wollen.

Manuelle Drehmaschinen und -ausrüstungen sind in Schulungsumgebungen und konventionellen Auftragswerkstätten noch vorhanden, aber neue kommerzielle Ergänzungen stehen unter Druck, da Produktivitätslücken sichtbarer werden. Halbautomatische Maschinen dienen noch immer einer Übergangsrolle für Käufer, die eine bessere Zyklus-Disziplin wünschen, ohne die vollständigen Programmier- und Prozesssteuerungsanforderungen einer fortschrittlicheren CNC-Plattform zu übernehmen. Dennoch begünstigt der Betriebsfall weiterhin vollständige CNC, weil sie eine stabilere Reproduzierbarkeit, eine stärkere Vertragskonformität und eine einfachere Bewegung in exportorientierte oder geprüfte Produktionsumgebungen unterstützt. Deshalb sieht der indische Markt für Drehmaschinen und -ausrüstungen den breitesten Schwung bei Maschinen, die tiefe Automatisierung mit zuverlässiger Ausgabe über mehrere Schichten hinweg kombinieren. Die Marktgröße des indischen Marktes für Drehmaschinen und -ausrüstungen für vollautomatische CNC wächst daher nicht nur, weil organisierte Hersteller mehr kaufen, sondern auch weil kleinere Werkstätten vollständige CNC zunehmend als den sichereren langfristigen Investitionspfad betrachten. Der indische Markt für Drehmaschinen und -ausrüstungen wird auch durch diesen Übergang neu gestaltet, da Supportdienstleistungen, Schulungsbedarf, Steuerungsvertrautheit und Erwartungen an den Kundendienst wichtiger werden, wenn die CNC-Durchdringung steigt.

Nach Endverbraucherbranche: Automobil treibt das Volumen, Luft- und Raumfahrt setzt den Präzisionsmaßstab

Automobil und Nutzfahrzeuge machten im Jahr 2025 38 % des indischen Marktes für Drehmaschinen und -ausrüstungen aus und hielten das Segment damit klar in der Führung bei der Endverbrauchernachfrage. Diese Führungsposition ist in der Anzahl der Drehteile verwurzelt, die in Antriebsstrang-, Brems-, Lenkungs- und Antriebssystemen eingesetzt werden, wo Bearbeitungsmaßstab und Reproduzierbarkeit die Wettbewerbsfähigkeit der Zulieferer direkt beeinflussen. Indiens fahrzeuggebundene Zuliefererbasis hat auch eine starke Exportorientierung, was die Argumentation für Maschinen weiter stärkt, die reproduzierbare Toleranzen über lange Produktionsläufe hinweg aufrechterhalten und Kundenaudits standhalten können. Automobilzuliefererexporte erreichten im Geschäftsjahr 2025 22,9 Milliarden USD, mit wichtigen Kategorien einschließlich Antriebsübertragungs- und Lenkungsteile, die beide hochgradig drehlastige Familien sind. Allgemeine Industriemaschinen, Öl und Gas und Energie, Medizinprodukte sowie Elektro- und Elektronikanwendungen fügen eine bedeutende Nachfragevielfalt hinzu, aber keine erreicht die Automobilindustrie im Gesamtmaßstab.

Luft- und Raumfahrt sowie Verteidigung werden bis 2031 voraussichtlich mit einer CAGR von 15,5 % wachsen, was sie zum am schnellsten wachsenden Endverbrauchersegment im indischen Markt für Drehmaschinen und -ausrüstungen macht. Verteidigungsexporte stiegen im Geschäftsjahr 2025 auf 23.622 Crore INR (2,76 Milliarden USD), während breitere Luft- und Raumfahrtbeschaffungsverpflichtungen globaler OEMs Indiens Rolle in hochpräzisen Fertigungsketten weiter vertiefen. Diese Anwendungen erfordern Maschinen, die Titan, Inconel und hochfeste Aluminiumlegierungen mit größerer Steifigkeit, thermischer Kontrolle und Spindelleistung als typische Automobilsetups handhaben können. Medizinprodukte und chirurgische Instrumente bleiben in der absoluten Marktgröße kleiner, unterstützen aber weiterhin eine stetige Nachfrage nach Dreh- und Mehrachsendrehmaschinen Schweizer Bauart, weil Implantate, Zahnteile und minimal-invasive Werkzeuge eine feine Maßkontrolle erfordern. Compliance-Rahmen wie AS 9100D und ISO 13485 verstärken den CNC-geführten Kauf weiter, da Rückverfolgbarkeit und Prozessreproduzierbarkeit in die Anforderungen zur Lieferantenqualifizierung eingebaut sind. Der Marktanteil des indischen Marktes für Drehmaschinen und -ausrüstungen wird daher wahrscheinlich volumenmäßig von der Automobilindustrie angeführt bleiben. Gleichzeitig kommt das wertmäßige Wachstum zunehmend aus Luft- und Raumfahrt-, Verteidigungs- und Medizinalanwendungen mit strengeren Toleranzanforderungen.

Geografische Analyse

Maharashtra, Tamil Nadu und Karnataka bleiben die Kernnachfragestaaten für den indischen Markt für Drehmaschinen und -ausrüstungen, weil sie große OEM-Basen, dichte Zulieferernetzwerke und eine starke Exportexposition kombinieren. Maharashtra trug im April–Oktober 2025–26 19,2 Milliarden USD zu den Investitionsgüterexporten bei und machte damit einen Anteil von 28 % am nationalen Gesamtwert aus, was ihn zum größten exportgebundenen Bearbeitungsstaat im aktuellen Zyklus macht. Der Gürtel Pune, Chakan und Aurangabad bietet dem Staat eine starke Basis in der Automobil- und allgemeinen Ingenieurtechnik. Daher priorisieren Käufer dort oft mittel- bis hochspezifizierte CNC-Plattformen, die sowohl Skalierung als auch exportgerechte Qualität unterstützen können. Tamil Nadu trug 20 % der nationalen Investitionsgüterexporte bei, also 13,6 Milliarden USD im April–Oktober 2025–26, und seine Zonen Chennai und Coimbatore bleiben wichtige Nachfragezentren für Horizontal- und Drehmaschinen Schweizer Bauart. Diese regionale Struktur gibt dem indischen Markt für Drehmaschinen und -ausrüstungen ein starkes westliches und südliches Fundament, wo Automobil-, Pumpen-, Kompressoren- und Präzisionsingenieuraktivitäten weiterhin die Nachfrage nach Maschinenersatz und -erweiterung aufrechterhalten.

Karnataka entwickelt sich zum am schnellsten wachsenden großen Investitionsgüterexportstaat mit einem Exportwert, der im April–Oktober 2025–26 um 40 % im Jahresvergleich auf 3,9 Milliarden USD stieg. Bengaluru hat eine stärkere Konzentration von Luft- und Raumfahrt-, Verteidigungs- und Präzisionselektronikarbeiten als die meisten indischen Cluster, was die lokale Nachfrage zu Multitasking- und hochpräzisen CNC-Drehanlagen treibt. Gujarat bleibt ebenfalls bedeutsam mit 10 Milliarden USD an Investitionsgüterexporten und 14 % Wachstum im gleichen Zeitraum, während nördliche Gürtel wie Ludhiana, Faridabad und Ghaziabad stärkere Sekundärmärkte werden, da die MSME-CNC-Adoption breiter wird. Die Nachfrage in diesen Regionen wird daher durch zwei parallele Trends geprägt.

Ostindien ist weniger durchdrungen, aber nicht mehr peripher für den indischen Markt für Drehmaschinen und -ausrüstungen. Die östliche Region machte im April–November 2025–26 8,8 % des nationalen Investitionsgüterexportwerts aus, was im Vergleich zu West- und Südindien noch bescheiden ist. Dennoch signalisiert es eine Industriebasis, die für die Maschinennachfrage relevanter wird. Die Ingenieurtätigkeit in und um Kolkata, Odisha und Jharkhand wird durch Stahl, schwere Ingenieurtechnik, Bergbauausrüstungen und energiebezogene Fertigung unterstützt, die Horizontal- und Vertikaldrehanwendungen begünstigen. Neue Nachfrage wird auch durch Eisenbahn- und Energiesektoraktivitäten unterstützt, was eine Schicht von Maschinennachfrage hinzufügt, die weniger dem Automobilzyklus ausgesetzt ist als die westlichen und südlichen Cluster. Dies schafft Raum für den indischen Markt für Drehmaschinen und -ausrüstungen, sich in den nächsten Jahren geografisch auszudehnen, auch wenn die hochwertigste Nachfrage im Westen und Süden konzentriert bleibt.

Wettbewerbslandschaft

Der indische Markt für Drehmaschinen und -ausrüstungen bleibt mäßig fragmentiert, wobei inländische Unternehmen in volumenorientierten, kostensensitiven Segmenten am stärksten sind, während japanische, koreanische, deutsche und andere globale OEMs in Premium-Präzisionsanwendungen stärker sind. Inländische Teilnehmer wie Ace Micromatic Group, Jyoti CNC Automation, Lakshmi Machine Works, Lokesh Machines und Batliboi konkurrieren durch lokale Ingenieurvertrautheit, Servicereichweite und Preis-Leistungs-Positionierung, die für MSME- und mittelständische Käufer geeignet ist. Globale Lieferanten wie DMG MORI, Mazak, Okuma, DN Solutions, Hyundai WIA und INDEX-Werke sind besser positioniert in Luft- und Raumfahrt-, Verteidigungs- und fortgeschrittenen Multitasking-Programmen, wo Steuerungstiefe, Spindelleistung und thermische Stabilität mehr zählen als der Einstiegspreis allein. Diese Aufteilung bedeutet, dass kein einzelnes Unternehmen den gesamten indischen Markt für Drehmaschinen und -ausrüstungen kontrolliert, weil die Kundenprioritäten je nach Produktmix, Toleranzanforderung und Käuferbudget stark variieren. Es bedeutet auch, dass der Wettbewerbsvorteil oft davon abhängt, wie gut ein Lieferant die Maschinenspezifikation mit Servicefähigkeit, Schulungsunterstützung und Reaktionszeit abstimmt, und nicht allein vom Maschinenpreis.

Jüngste Unternehmensaktionen zeigen, dass der Wettbewerb über einfache Preisgestaltung hinausgeht. Jyoti CNC erklärte im Mai 2026, dass seine Kapazitätserweiterung von 6.000 auf 16.000 Maschinen jährlich planmäßig voranschreite, wobei die neue Anlage voraussichtlich bis September 2026 den kommerziellen Betrieb aufnehmen werde, was Vertrauen in eine anhaltende Nachfrage und einen Vorstoß zur Skalierung zeigt. Dasselbe Unternehmen hob auch seine HUMA-Bedienerpanel-Designpatentregistrierung im Januar 2025 hervor, was auf wachsende inländische Investitionen in Bedieneroberflächen und Maschinendifferenzierung hindeutet, anstatt sich ausschließlich auf den Preiswettbewerb zu konzentrieren. Lakshmi Machine Works nutzte die DMTX 2025, um seine kompakten CNC-Drehlinien S Turn, LR, LL und LTV zu präsentieren, was einen klaren Versuch widerspiegelt, das MSME-Präzisionsbearbeitungssegment anzusprechen, wo das Volumenwachstumspotenzial stark bleibt. Diese Schritte zeigen, dass Lieferanten durch Kapazität, Produktpalette, Benutzerfreundlichkeit und Tiefe der Lokalisierung konkurrieren, anstatt sich auf einen einzigen Hebel zu verlassen.

Eine wichtige strukturelle Lücke besteht in Kernsubsystemen, da die inländische Differenzierung bei Steuerungen, Servosystemen und bestimmten hochpräzisen Komponenten schwächer bleibt als bei der Maschinenmontage und Serviceausführung. Das hält den indischen Markt für Drehmaschinen und -ausrüstungen von externer Technologie abhängig, auch wenn die lokale Fertigungskapazität verbessert wird. Es bewahrt auch Raum für globale Marken in Premium-Verträgen, insbesondere dort, wo Käufer bewährte Steuerungsökosysteme, hochwertigere Automatisierungsintegration und engere Prozesszusicherungen ab der ersten Installation wünschen. Gleichzeitig behalten inländische Unternehmen eine starke Position, wo lokaler Support, kommerzielle Flexibilität und Vertrautheit mit indischen Werkstattbedingungen den Bedarf an der fortschrittlichsten Spezifikation überwiegen. Das Wettbewerbsgleichgewicht im indischen Markt für Drehmaschinen und -ausrüstungen wird daher wahrscheinlich gemischt bleiben, wobei inländische Unternehmen ihre Reichweite in Kern-CNC-Kategorien ausbauen. Gleichzeitig halten globale Akteure stärkere Positionen in hochpräzisen und Multitasking-Nischen.

Marktführer der indischen Branche für Drehmaschinen und -ausrüstungen

Ace Micromatic Group

Jyoti CNC Automation Limited

Lakshmi Machine Works Limited

Lokesh Machines Limited

Batliboi Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Ace Designers (Ace Micromatic Group) investierte rund 50 Crore INR (ca. 5,6 Millionen USD), um eine neue CNC-Maschinenmontageanlage in Ahmedabad, Gujarat, zu errichten. Die Anlage ist darauf ausgelegt, innerhalb von fünf Jahren eine jährliche Produktionskapazität von rund 3.000 Drehmaschinen und 1.000 Bearbeitungszentren zu erreichen, was die inländische Fertigung von Drehanlagen und die Lokalisierung von Komponentenlieferketten stärkt.

- Januar 2026: Jyoti CNC Automation kündigte einen Investitionsplan von mehr als 10.000 Crore INR (ca. 1,1 Milliarden USD) über fünf Jahre an, um Fertigungskapazitäten, Forschungs- und Entwicklungsfähigkeiten sowie fortschrittliche CNC-Technologien für Luft- und Raumfahrt-, Verteidigungs-, Elektronik- und Halbleiteranwendungen auszubauen und Indiens Wettbewerbsfähigkeit bei hochpräzisen Dreh- und Mehrachsenbearbeitungslösungen zu steigern.

Berichtsumfang des indischen Marktes für Drehmaschinen und -ausrüstungen

Der indische Markt für Drehmaschinen und -ausrüstungen ist segmentiert nach Produkttyp (Horizontal, Vertikal, Schweizer Bauart und weitere), nach Automatisierungstyp (Manuell, Halbautomatisch und Vollautomatisch CNC) sowie nach Endverbraucherbranche (Automobil & Nutzfahrzeuge, Luft- und Raumfahrt & Verteidigung, Medizinprodukte & chirurgische Instrumente, Öl, Gas & Energie und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontal |

| Vertikal |

| Schweizer Bauart |

| Multitasking |

| Konventionell |

| Manuell |

| Halbautomatisch |

| Vollautomatisch CNC |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleiterausrüstungen |

| Allgemeine Industriemaschinen |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

| Nach Produkttyp | Horizontal |

| Vertikal | |

| Schweizer Bauart | |

| Multitasking | |

| Konventionell | |

| Nach Automatisierungstyp | Manuell |

| Halbautomatisch | |

| Vollautomatisch CNC | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt und Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektro-, Elektronik- und Halbleiterausrüstungen | |

| Allgemeine Industriemaschinen | |

| Sonstige (Konsumgüter, Verteidigungsrüstung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Drehmaschinen und -ausrüstungen im Jahr 2026, und wie wird er bis 2031 voraussichtlich wachsen?

Der indische Markt für Drehmaschinen und -ausrüstungen wird bis 2031 voraussichtlich 2,2 Milliarden USD erreichen, gegenüber 1,2 Milliarden USD im Jahr 2026, bei einer CAGR von 12,9 % über 2026–2031.

Welche Produktkategorie treibt die Nachfrage nach Drehmaschinen und -ausrüstungen in Indien an?

Das Horizontalsegment führte im Jahr 2025 mit einem Umsatzanteil von 65 %, da es die Standardwahl für Automobil- und allgemeine Ingenieurtechnikanwendungen bleibt.

Welches Automatisierungsformat wächst in Indien am schnellsten?

Vollautomatische CNC ist sowohl das größte als auch das am schnellsten wachsende Automatisierungsformat mit einem Anteil von 68 % im Jahr 2025 und einer prognostizierten CAGR von 14,8 % bis 2031.

Warum wird Luft- und Raumfahrt sowie Verteidigung für Drehmaschinenzulieferer in Indien immer wichtiger?

Luft- und Raumfahrt sowie Verteidigung werden bis 2031 voraussichtlich mit einer CAGR von 15,5 % wachsen, angetrieben durch den Bedarf an hochpräziser Bearbeitung fortschrittlicher Werkstoffe und strengen Compliance-Standards.

Welche indischen Bundesstaaten sind für die Maschinennachfrage am wichtigsten?

Maharashtra, Tamil Nadu und Karnataka bleiben die wichtigsten Nachfragezentren, weil sie Automobil-, Exportbearbeitungs-, Luft- und Raumfahrt- sowie Präzisionsingenieuraktivitäten kombinieren.

Was ist die größte Einschränkung bei der CNC-Drehadoption in kleineren indischen Werkstätten?

Kostensensitivität und Fachkräftemangel sind die Haupteinschränkungen, da viele MSMEs nach wie vor mit Finanzierungsdruck und Mangel an CNC-Bedienern, Drehern und Werkzeugmachern konfrontiert sind.

Seite zuletzt aktualisiert am: