Tamaño y Participación del Mercado de Máquinas Torno para Frenos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Torno para Frenos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Máquinas Torno para Frenos se expanda desde USD 3.900 millones en 2025 y USD 4.200 millones en 2026 hasta USD 5.400 millones en 2031, registrando una CAGR del 5,15% entre 2026 y 2031.

El mercado de tornos para frenos está respaldado por la clara ventaja de costos del rectificado de rotores frente a la sustitución completa, especialmente a medida que la inflación de repuestos eleva el costo de los nuevos componentes de frenos. El mismo mercado también se beneficia de la constante expansión de las redes organizadas de servicios automotrices, que están estandarizando los flujos de trabajo de mantenimiento de frenos y adquiriendo equipos a escala. La demanda se mantiene amplia en entornos de servicio maduros y emergentes, desde depósitos de flotas de alto volumen en América del Norte hasta pequeños talleres de carretera en el sur y sudeste de Asia. Las cadenas de servicio organizadas adoptan cada vez más sistemas CNC, mientras que los talleres independientes continúan utilizando tornos de banco manuales. Esta segmentación está ampliando las carteras de productos de los proveedores, configurando la competencia, la presión sobre los precios y las oportunidades de expansión más creíbles en los próximos años.

Conclusiones Clave del Informe

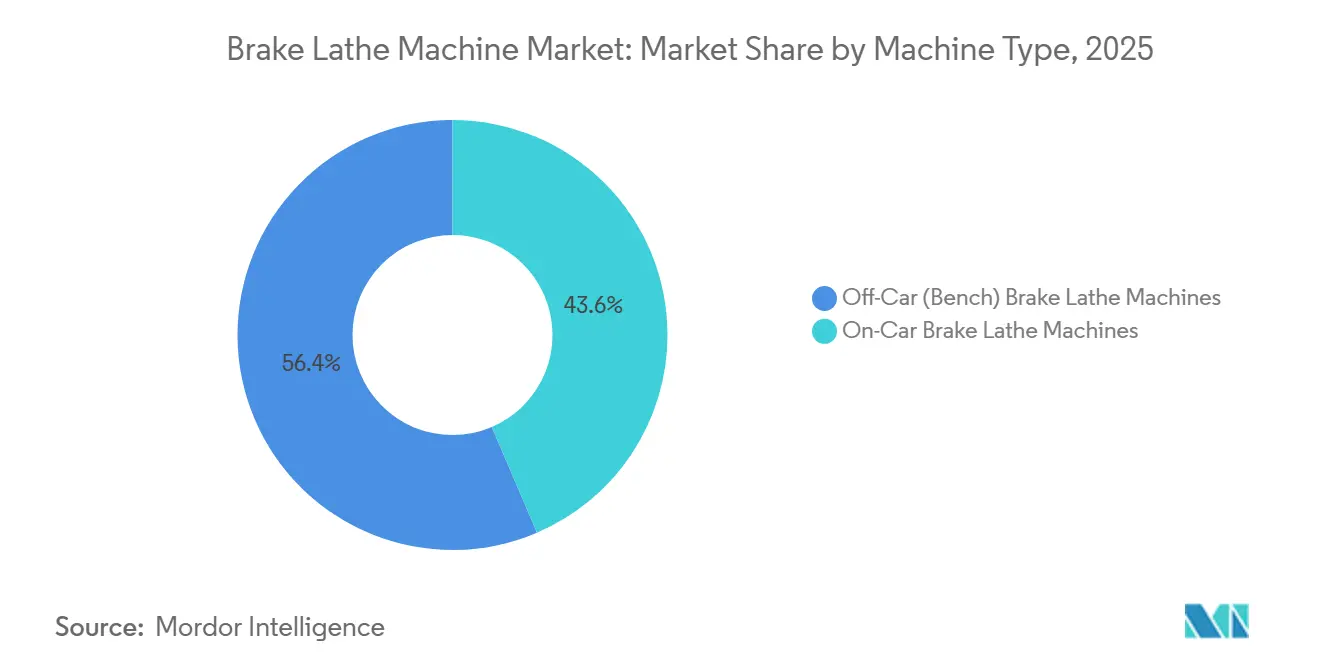

- Por tipo de máquina, las máquinas torno para frenos fuera del vehículo (de banco) representaron el 56,43% de la participación en el tamaño del mercado de máquinas torno para frenos en 2026, mientras que se prevé que las máquinas en el vehículo crezcan a una CAGR del 6,54% hasta 2031.

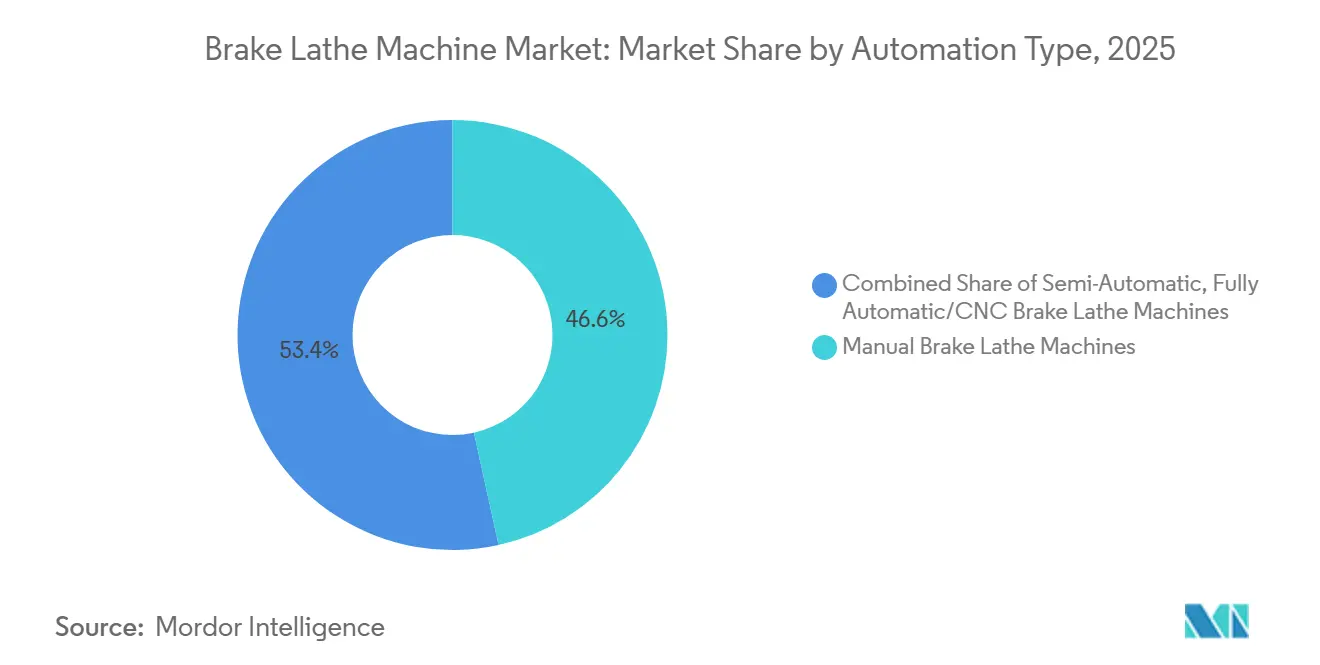

- Por tipo de automatización, las máquinas torno para frenos manuales representaron el 46,56% de la participación en el tamaño del mercado de máquinas torno para frenos en 2026, mientras que se proyecta que los sistemas totalmente automáticos y CNC crezcan a una CAGR del 7,5% hasta 2031.

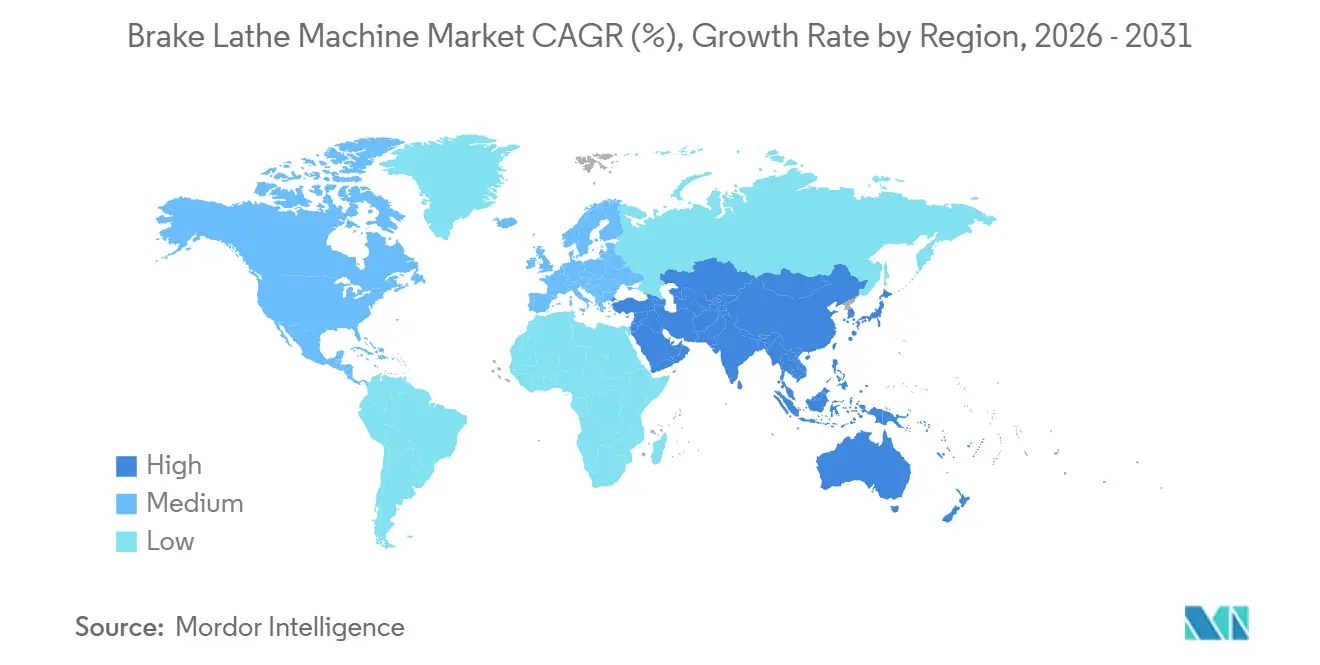

- Por geografía, Asia-Pacífico representó el 35,67% de la participación en el mercado de máquinas torno para frenos en 2026 y también se proyecta que se expanda a una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas Torno para Frenos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Redes de Servicios Automotrices de Posventa en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico: China, India, Sudeste Asiático, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento del Mantenimiento de Flotas y el Servicio de Vehículos Comerciales | +1.5% | América del Norte y Europa, con relevancia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Tornos para Frenos CNC y Automáticos | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Costos de Sustitución de Rotores de Frenos que Impulsa la Adopción del Rectificado | +0.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Tornos para Frenos en el Vehículo para la Reducción de NVH | +0.7% | América del Norte, Europa, Corea del Sur | Mediano plazo (2-4 años) |

| Normas más Estrictas de Inspección de Seguridad Vehicular que Respaldan el Mantenimiento de Frenos | +0.5% | América del Norte y la Unión Europea, con tracción temprana en Alemania, el Reino Unido y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Redes de Servicios Automotrices de Posventa en Asia-Pacífico

El mercado de máquinas torno para frenos está recibiendo apoyo directo del desarrollo de redes organizadas de servicios de posventa en toda Asia-Pacífico. Japón continúa proporcionando una base de servicio estable porque su régimen de inspección shaken exige revisiones del sistema de frenos cada 24 meses para la mayoría de los vehículos de pasajeros. Ese requisito se aplica a una base nacional de vehículos muy amplia.[1]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Estadísticas de Registro e Inspección de Vehículos," MLIT, mlit.go.jp China también está avanzando hacia un mercado de posventa de vehículos de pasajeros más profesional, con participantes del sector que describen 2025 como un punto de inflexión para un desarrollo más amplio y una mayor actividad de cadenas de servicio multimarca. A medida que las cadenas se expanden por ciudades y formatos de tiendas, el mantenimiento de frenos depende menos de decisiones ad hoc de los talleres y está más vinculado a protocolos de servicio repetibles. Ese cambio es importante para el mercado de máquinas torno para frenos porque los menús de servicio estandarizados facilitan la justificación de las compras de equipos a nivel de red. La apertura en 2025 del buque insignia de Bosch Car Service en Indonesia también demostró que las grandes marcas de posventa seguían invirtiendo en estructuras de servicio organizadas en todo el Sudeste Asiático.

Crecimiento del Mantenimiento de Flotas y el Servicio de Vehículos Comerciales

El mercado de máquinas torno para frenos también se beneficia de la lógica de mantenimiento recurrente de las operaciones de flotas y vehículos comerciales. La flota mundial de camiones medianos y pesados superó los 85 millones de vehículos a finales de 2024, manteniendo una gran base de servicio instalada incluso antes de considerar los ciclos de sustitución. En los Estados Unidos, las inspecciones anuales de frenos son obligatorias para los vehículos de motor comerciales, y los transportistas deben utilizar inspectores de frenos que cumplan los estándares mínimos de cualificación.[2]Administración Federal de Seguridad de Transportistas de Motor, "Inspección, Reparación y Mantenimiento para Transportistas de Motor de Pasajeros, Parte 396," FMCSA, fmcsa.dot.gov La Semana de Seguridad de Frenos de 2025 encontró que el 15,1% de los 15.175 vehículos comerciales inspeccionados en 52 jurisdicciones de América del Norte fueron retirados de servicio por infracciones relacionadas con los frenos, mientras que el Día de Seguridad de Frenos encontró una tasa de retirada de servicio del 8,7% entre los 4.569 vehículos inspeccionados.[3]Alianza de Seguridad de Vehículos Comerciales, "Resultados del Día de Seguridad de Frenos 2025 de la CVSA," CVSA, cvsa.org Esas tasas de fallo demuestran que la reparación de frenos sigue siendo una necesidad operativa persistente más que un evento discrecional. Para el mercado de máquinas torno para frenos, eso significa que los depósitos de flotas y los centros de mantenimiento de terceros continúan viendo el rectificado como un primer paso práctico antes de pasar a la sustitución de mayor costo.

Avances Tecnológicos en Tornos para Frenos CNC y Automáticos

El mercado está evolucionando desde equipos manuales hacia soluciones de productividad automatizadas. Los sistemas CNC y semiautomáticos más nuevos abordan un problema real de mano de obra, ya que los operadores de servicio necesitan resultados consistentes incluso cuando los niveles de habilidad de los técnicos varían entre los distintos centros. La plataforma AutoComp Elite de Hunter utiliza Tecnología Anti-Vibración para variar la velocidad del husillo, y la empresa afirma que el sistema puede cortar el doble de rápido que los tornos de velocidad fija, al tiempo que mejora la calidad del acabado superficial. Ese tipo de rendimiento importa en las redes de servicio organizadas donde el rendimiento, la repetibilidad y las menores tasas de retorno afectan a la economía del taller. Los sistemas de compensación digital, los variadores de velocidad y las configuraciones alimentadas por batería también están facilitando la replicación del proceso de rectificado en las distintas sucursales. Como resultado, el mercado de máquinas torno para frenos está cada vez más vinculado a actualizaciones de equipos que reducen la dependencia de las habilidades y respaldan procedimientos operativos comunes en franquicias y flotas.

Aumento de los Costos de Sustitución de Rotores de Frenos que Impulsa la Adopción del Rectificado

El aumento de los precios de los componentes de frenos está reforzando el argumento económico a favor del mercado de tornos para frenos. El Índice de Precios al Productor de los Estados Unidos para conjuntos de frenos de disco de vehículos de motor y piezas alcanzó 143,253 en marzo de 2026, frente a 139,899 en diciembre de 2025, lo que reflejó un aumento del 2,4% en un trimestre. Cuando los repuestos se encarecen, el rectificado se vuelve más fácil de justificar tanto en entornos de servicio minoristas como de flotas. La NHTSA ha señalado desde hace tiempo que la sustitución innecesaria o prematura de piezas de automóviles añade un costo significativo al gasto total en reparación de automóviles en los Estados Unidos. Ese contexto respalda el mercado de máquinas torno para frenos porque los talleres pueden presentar el rectificado de rotores como una intervención de ahorro de costos en lugar de una venta adicional de servicio marginal. El argumento de valor es aún más sólido en aplicaciones de alto rendimiento y vehículos pesados, donde los costos de sustitución de rotores son lo suficientemente elevados como para convertir un torno para frenos en un activo de capital de rápida amortización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Vehículos Eléctricos que Reduce la Frecuencia de Desgaste de Frenos | -0.8% | Global, liderado por China y la Unión Europea, con señales tempranas en América del Norte | Largo plazo (≥ 4 años) |

| Tendencia hacia la Sustitución de Rotores en Lugar del Rectificado en Vehículos de Pasajeros de Bajo Costo | -0.6% | Sur y Sudeste Asiático, América del Sur | Mediano plazo (2-4 años) |

| Alta Inversión Inicial para Tornos para Frenos CNC y de Servicio Pesado | -0.4% | Oriente Medio y África, América del Sur, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso Creciente de Rotores de Frenos Ligeros y Recubiertos que Limitan los Ciclos de Mecanizado | -0.3% | Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vehículos Eléctricos que Reduce la Frecuencia de Desgaste de Frenos

El mercado de tornos para frenos enfrenta un desafío estructural derivado de los vehículos eléctricos de batería, ya que el frenado regenerativo reduce la dependencia de los frenos de fricción. Un estudio de 2025 realizado por EIT Urban Mobility y Transport for London encontró que los vehículos eléctricos de batería redujeron las emisiones de polvo de frenos en un 83%, los híbridos enchufables en un 66% y los vehículos híbridos entre un 10% y un 48% en las ciudades estudiadas. Esas reducciones son importantes porque indican menos eventos de frenado por fricción a lo largo de la vida útil del vehículo. A medida que aumenta la electrificación, los intervalos de servicio de rotores y pastillas pueden alargarse, reduciendo gradualmente el conjunto de trabajos de rectificado que justifican la posesión de un torno para frenos. Esto no elimina la demanda a corto plazo del mercado de máquinas torno para frenos, porque la base mundial de vehículos todavía incluye una gran población de combustión interna e híbridos. Aun así, la dirección a largo plazo es clara, ya que un parque de vehículos eléctricos más grande reducirá el desgaste recurrente de frenos que históricamente ha respaldado los volúmenes de rectificado.

Tendencia hacia la Sustitución de Rotores en Lugar del Rectificado en Vehículos de Pasajeros de Bajo Costo

Una preferencia creciente por la sustitución directa de rotores en los segmentos de vehículos de pasajeros de bajo costo también limita el mercado de máquinas torno para frenos. En muchos mercados sensibles al precio, los rotores de hierro fundido gris de bajo costo procedentes de cadenas de suministro chinas están llegando a precios que hacen que la sustitución sea competitiva con un trabajo de mecanizado una vez que se tienen en cuenta la mano de obra, el tiempo de preparación y los consumibles. El problema es más pronunciado en los rotores de economía de sección delgada, porque el margen de mecanizado disponible suele ser muy limitado. La regulación estadounidense también refleja el principio más amplio de que los rotores deben permanecer por encima del límite de espesor mínimo del fabricante, lo que puede dejar solo uno o ningún ciclo práctico de rectificado en algunos diseños de vehículos. En esos casos, los talleres de servicio pueden optar por sustituir de inmediato, especialmente cuando la sensibilidad al precio del cliente es alta y el tiempo de entrega importa más que preservar el rotor original. Este cambio no elimina el mercado de máquinas torno para frenos. Sin embargo, sí desplaza más de su demanda duradera hacia flotas, vehículos comerciales y aplicaciones de pasajeros premium, donde la economía del rectificado sigue siendo más sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las Flotas Comerciales Anclan la Demanda Fuera del Vehículo mientras las Máquinas en el Vehículo Ganan Ventaja de Precisión

Las máquinas torno para frenos fuera del vehículo representaron el 56,43% de la participación en el mercado de tornos para frenos en 2026, lo que refleja su papel consolidado en talleres independientes y cadenas de servicio multimarca. Su amplia gama de adaptación respalda el trabajo en muchos tamaños de rotores y tambores, lo que las convierte en la opción predeterminada donde los talleres atienden a poblaciones de vehículos mixtos en lugar de una cartera de marcas reducida. Esta ventaja de base instalada sigue siendo importante en el mercado de máquinas torno para frenos porque las unidades de banco tienen menores costos de adquisición, largas vidas útiles y un modelo operativo bien comprendido. Las máquinas en el vehículo siguen siendo más pequeñas en cuanto a participación instalada, pero se prevé que el mercado de máquinas torno para frenos en ese segmento crezca a una CAGR del 6,54% hasta 2031. Esa tasa de crecimiento está respaldada por el beneficio técnico de mecanizar el rotor en el cubo del vehículo, lo que ayuda a corregir el desplazamiento lateral vinculado a la geometría del cubo y el rodamiento en lugar de depender únicamente de adaptadores y precisión de configuración.

La combinación de segmentos muestra que el mercado de máquinas torno para frenos está pasando de una amplia adopción inicial hacia una demanda de sustitución y actualización más selectiva. El crecimiento histórico de 2019 a 2025 superó el pronóstico de 2025 a 2031, lo que indica una fase más madura en la que la sustitución de equipos manuales envejecidos está adquiriendo más importancia que la creación neta de nuevos centros. Dentro del segmento fuera del vehículo, los depósitos de flotas de alto rendimiento siguen valorando la durabilidad y la flexibilidad, especialmente cuando dan servicio a múltiples clases de vehículos en una sola instalación. Dentro del segmento en el vehículo, la creciente atención a la pulsación del pedal, el ruido, la vibración y la aspereza está impulsando a los operadores de servicio hacia equipos que puedan ofrecer una mejor corrección dentro del vehículo. La industria de máquinas torno para frenos se está dividiendo, por tanto, de forma más clara entre una demanda de banco heredada que sigue siendo amplia y un nicho de mayor precisión que está creciendo más rápidamente en entornos de servicio organizados.

Por Tipo de Automatización: La Integración CNC Remodela la Cadena de Valor por Encima del Segmento Medio

Las máquinas torno para frenos manuales representaron el 46,56% del mercado en 2026, lo que las convierte en el mayor segmento de automatización en el mercado de máquinas torno para frenos. Su posición sigue siendo más sólida donde el bajo costo de adquisición, la facilidad de formación y la simplicidad mecánica importan más que la integración de software o la captura avanzada de datos. Esto es especialmente visible en talleres independientes y en entornos operativos de menor costo donde la mano de obra sigue siendo menos costosa que la automatización. Los sistemas semiautomáticos se sitúan en el rango medio y están ganando relevancia donde las cadenas de servicio desean una mayor consistencia sin pasar directamente a la inversión CNC completa. Se proyecta que el mercado de máquinas torno para frenos para sistemas totalmente automáticos y CNC crezca a una CAGR del 7,5% hasta 2031, lo que lo convierte en el nivel de automatización de más rápido crecimiento.

Ese crecimiento más rápido está vinculado a la productividad y el control de procesos más que a la precisión por sí sola. El Consejo de Tecnología y Mantenimiento señaló la mejora de los indicadores de productividad de los talleres en su informe de Tiempos de Reparación Estándar de 2025. Ese entorno respalda la inversión en herramientas que permitan a los operadores hacer más con menos técnicos cualificados. Las plataformas CNC también permiten capturar el espesor del rotor, el historial de cortes y los datos de desgaste de herramientas de forma más estructurada, lo que ayuda a conectar el servicio de frenos con los sistemas de gestión de mantenimiento de flotas. Los operadores de flotas integran cada vez más los tornos para frenos en sistemas de gestión de mantenimiento más amplios. Para la industria de máquinas torno para frenos, ese cambio es importante porque la mayor creación de valor se está desplazando hacia equipos conectados, estandarizados y de mayor rendimiento, en lugar del rectificado puramente manual.

Análisis Geográfico

Asia-Pacífico representó el 35,67% de la participación en el mercado de máquinas torno para frenos en 2026 y es también la región de más rápido crecimiento, con una CAGR proyectada del 6,8% hasta 2031. La historia regional no es uniforme, ya que algunos mercados se están expandiendo sobre la base del crecimiento de las cadenas de servicio organizadas, mientras que otros están comenzando a sentir los efectos a largo plazo de una mayor penetración de los vehículos eléctricos en la demanda de servicio de frenos de fricción. Japón sigue siendo estructuralmente favorable porque su régimen shaken obligatorio exige la inspección de frenos a intervalos regulares en una población de vehículos muy amplia. India, el Sudeste Asiático y Filipinas ofrecen el camino más claro para el mercado de máquinas torno para frenos porque la formalización del servicio está avanzando más rápido que la base instalada de equipos de frenos de precisión.

América del Norte mantuvo la geografía de ingresos dominante hasta 2025 y sigue representando el mayor clúster de mercado individual en 2026, impulsado por su gran base de servicio de vehículos comerciales y su estricto marco de inspección de frenos. Los Estados Unidos y Canadá respaldan una densa red de depósitos de flotas, centros de reparación independientes y operadores de servicio organizados que generan demanda recurrente de equipos tanto en ciclos de sustitución como de actualización. Los datos de inspección de la CVSA de 2025 aún mostraron niveles significativos de incumplimiento, incluido el 15,1% de los vehículos comerciales inspeccionados retirados de servicio durante la Semana de Seguridad de Frenos, lo que confirmó que la reparación de frenos seguía siendo un requisito operativo recurrente. Europa mantuvo la segunda mayor participación en el mercado de tornos para frenos, impulsada por la demanda de adquisiciones en Alemania, el Reino Unido y Francia. La región combina bases instaladas maduras con un cambio tecnológico hacia soluciones de discos de freno de menor emisión y mayor durabilidad, que están cambiando gradualmente la oportunidad de rectificado en vehículos de pasajeros.

América del Sur sigue siendo una parte moderada pero creciente del mercado de tornos para frenos, con Brasil liderando la demanda regional a través de su base de camiones comerciales e inversión en infraestructura logística. Las perspectivas de la región son positivas, pero el gasto de capital en equipos de taller sigue vinculado a las condiciones económicas y las presiones cambiarias. Oriente Medio y África presentan un panorama mixto: los mercados del Golfo son activos en la gestión de flotas, mientras que la demanda africana sigue concentrada en países seleccionados con redes de servicio más desarrolladas. Los sistemas manuales y de nivel básico siguen siendo los más relevantes en gran parte de Oriente Medio y África. Al mismo tiempo, las flotas de minería, construcción y distribución de combustible tienen más probabilidades de adquirir configuraciones de mayor capacidad para uso comercial sostenido.

Panorama Competitivo

El mercado de máquinas torno para frenos está moderadamente fragmentado, con proveedores establecidos de América del Norte y Europa que mantienen posiciones más sólidas en las redes de servicio organizadas. Al mismo tiempo, los fabricantes regionales y chinos compiten de forma más agresiva en precio en los mercados sensibles al costo. Esta combinación crea una estructura por capas en la que los compradores premium priorizan el soporte de calibración, la repetibilidad y la estandarización a nivel de red, mientras que los talleres más pequeños se centran primero en los costos de adquisición. Esa división ha ampliado la escalera de productos en el mercado de tornos para frenos y ha convertido la capacidad de servicio en un diferenciador más sólido que el hardware por sí solo. Los actores establecidos están respondiendo incorporando más capacidades digitales en sus sistemas, incluido el control de variador de velocidad, la lógica de compensación y una integración más sólida con los procesos de taller conectados. Estas incorporaciones elevan los costos de cambio para los compradores de múltiples ubicaciones porque, una vez que una red de servicio estandariza el flujo de trabajo y la formación en torno a una plataforma, las decisiones de sustitución se vuelven menos dependientes del precio.

Los proveedores chinos también están yendo más allá de las configuraciones manuales de gama baja, ejerciendo presión sobre el segmento de mercado medio del mercado de tornos para frenos. Su avance en las ofertas semiautomáticas y CNC está ampliando el acceso a la tecnología, pero también está comprimiendo los márgenes de los proveedores establecidos desde hace tiempo en Europa y América del Norte. En respuesta, los actores establecidos dependen cada vez más del soporte de calibración, la garantía de tiempo de actividad y la capacidad de respuesta del servicio para retener a los clientes. Los movimientos estratégicos de 2025 y 2026 lo demuestran claramente, incluida la expansión de Hunter Engineering de su línea AutoComp Elite con una variante para servicio pesado destinada a depósitos de flotas comerciales. Bosch también anunció una asociación con cadenas de servicio multimarca en India como parte de un desarrollo regional del mercado de posventa, lo que subraya cómo los proveedores de equipos están aprovechando las relaciones con las redes de servicio para asegurar la demanda posterior.

Sigue existiendo un espacio claramente desatendido en las aplicaciones de servicio pesado y todoterreno, donde solo un grupo limitado de fabricantes ofrece soluciones adecuadas para vehículos de construcción de múltiples ejes, minería y flotas especializadas. Ese nicho es atractivo porque el costo de sustitución de rotores en dichas plataformas puede ser lo suficientemente elevado como para proteger los márgenes del proveedor de equipos. El mercado de máquinas torno para frenos también está comenzando a ver más atención prestada a los adaptadores compatibles con vehículos eléctricos y a los diseños de cubos cambiantes, aunque los vehículos eléctricos crean un lastre a largo plazo en la frecuencia general del servicio de frenos de fricción. Los proveedores que puedan combinar compatibilidad, precisión y soporte de servicio tienen probabilidades de mantener su posición a medida que las adquisiciones se vuelven más selectivas. En general, la competencia en el mercado de máquinas torno para frenos se está intensificando. Sin embargo, la ventaja más duradera sigue pareciendo provenir de las relaciones con la base instalada, la infraestructura de servicio y la capacidad de respaldar el mantenimiento estandarizado en redes de talleres distribuidos.

Líderes de la Industria de Máquinas Torno para Frenos

Hunter Engineering Company

AMMCO Tools

Comec Srl

Pro-Cut International LLC

Ranger Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Hunter Engineering Company amplió su línea de tornos para frenos en el vehículo AutoComp Elite con una nueva variante para servicio pesado dirigida a depósitos de flotas comerciales y operadores de tránsito rápido en autobús, incorporando un motor de corriente continua de velocidad variable de 48V y registro integrado del espesor del rotor compatible con plataformas de gestión de mantenimiento de flotas basadas en la nube.

- Marzo de 2026: Bosch Automotive Service Solutions anunció una asociación con 3 cadenas de servicio multimarca en India para suministrar máquinas torno para frenos y paquetes integrados de equipos de taller como parte de una iniciativa de expansión regional del mercado de posventa que cubre más de 200 nuevos puntos de servicio en ciudades de nivel 2 y nivel 3.

- Enero de 2026: Snap-on Incorporated completó la adquisición de una participación minoritaria en un fabricante europeo de equipos para el servicio de frenos, señalando la intención de profundizar su cartera de productos de tornos para frenos mediante la integración directa de propiedad intelectual en lugar de la adquisición de fabricantes de equipos originales.

- Noviembre de 2025: John Bean Technologies Corporation lanzó un torno de banco CNC para frenos de nueva generación con compensación automática integrada e interfaz de programación con pantalla táctil, dirigido a proveedores de mantenimiento de flotas en América del Norte que buscan reducir el tiempo de certificación de técnicos para operaciones de servicio de frenos.

Alcance del Informe Global del Mercado de Máquinas Torno para Frenos

El Mercado de Máquinas Torno para Frenos está Segmentado por Tipo de Máquina (Máquinas Torno para Frenos en el Vehículo, Máquinas Torno para Frenos Fuera del Vehículo (de Banco)), por Tipo de Automatización (Máquinas Torno para Frenos Manuales, Máquinas Torno para Frenos Semiautomáticas, Máquinas Torno para Frenos Totalmente Automáticas/CNC), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Máquinas Torno para Frenos en el Vehículo |

| Máquinas Torno para Frenos Fuera del Vehículo (de Banco) |

| Máquinas Torno para Frenos Manuales |

| Máquinas Torno para Frenos Semiautomáticas |

| Máquinas Torno para Frenos Totalmente Automáticas/CNC |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Máquina | Máquinas Torno para Frenos en el Vehículo | |

| Máquinas Torno para Frenos Fuera del Vehículo (de Banco) | ||

| Por Tipo de Automatización | Máquinas Torno para Frenos Manuales | |

| Máquinas Torno para Frenos Semiautomáticas | ||

| Máquinas Torno para Frenos Totalmente Automáticas/CNC | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas torno para frenos?

El mercado de máquinas torno para frenos está valorado en USD 4.200 millones en 2026 y se proyecta que alcance USD 5.400 millones en 2031, creciendo a una CAGR del 5,15% entre 2026 y 2031.

¿Qué tipo de máquina lidera la demanda de equipos torno para frenos?

Las máquinas torno para frenos fuera del vehículo o de banco lideran la demanda, con una participación del 56,43% en 2026, porque son versátiles, duraderas y ampliamente utilizadas en talleres de vehículos mixtos.

¿Qué segmento de automatización está creciendo más rápido?

Los sistemas totalmente automáticos y CNC son los de más rápido crecimiento, con una CAGR del 7,5% hasta 2031, ya que los operadores de servicio priorizan el rendimiento, la repetibilidad y la menor dependencia de las habilidades.

¿Qué región ofrece las perspectivas de crecimiento más sólidas para los equipos torno para frenos?

Asia-Pacífico ofrece las perspectivas de crecimiento más sólidas, con una participación del 35,67% en 2026 y una CAGR del 6,8% hasta 2031, respaldada por la expansión de las redes de servicio organizadas y bases de talleres con equipamiento insuficiente.

¿Por qué las flotas siguen siendo importantes para la demanda de tornos para frenos?

Las flotas enfrentan necesidades recurrentes de inspección y cumplimiento normativo, especialmente en América del Norte, donde las tasas de retirada de servicio relacionadas con los frenos siguen siendo significativas y hacen del rectificado una primera respuesta rentable.

¿Cuál es el principal riesgo a largo plazo para los fabricantes de tornos para frenos?

El principal riesgo a largo plazo es la adopción de vehículos eléctricos y la proliferación de rotores recubiertos o ligeros, porque ambas tendencias pueden reducir la frecuencia de desgaste de los frenos o limitar el número de ciclos de rectificado seguros.

Última actualización de la página el: