Marktgröße und Marktanteil des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 29.56 Milliarden US-Dollar |

| Marktgröße (2030) | 36.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter von Mordor Intelligence

Die Marktgröße des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter betrug 2025 29,56 Milliarden USD und wird voraussichtlich bis 2030 auf 36,87 Milliarden USD ansteigen, was einer CAGR von 4,52 % entspricht. Der Wachstumsimpuls resultiert aus einer wachsenden Mittelschicht, einer raschen Durchdringung des E-Commerce sowie staatlichen Maßnahmen, die die Einführung von Recyclingmaterialien fördern. Getränkehersteller bevorzugen weiterhin leichtes PET, Pharmabefüller wechseln zu präzisionsgegossenem PP, und Markeninhaber investieren in wiederbefüllbare Formate, um ihre Nachhaltigkeitsziele für 2030 zu erfüllen. Gleichzeitig veranlassen Harzspreisschwankungen, die an die Rohölvolatilität geknüpft sind, die Verarbeiter dazu, ihre Rohstoffexposition durch einen stärkeren Einsatz von rPET und HDPE-Recyclat abzusichern. Regionale Akteure digitalisieren zudem ihre Produktionsstandorte mit KI-gestützten Bildverarbeitungssystemen, die Ausschussquoten senken – ein Schritt, der sowohl die Kosteneffizienz als auch die CO₂-Reduktionsziele unterstützt.

Wichtigste Erkenntnisse des Berichts

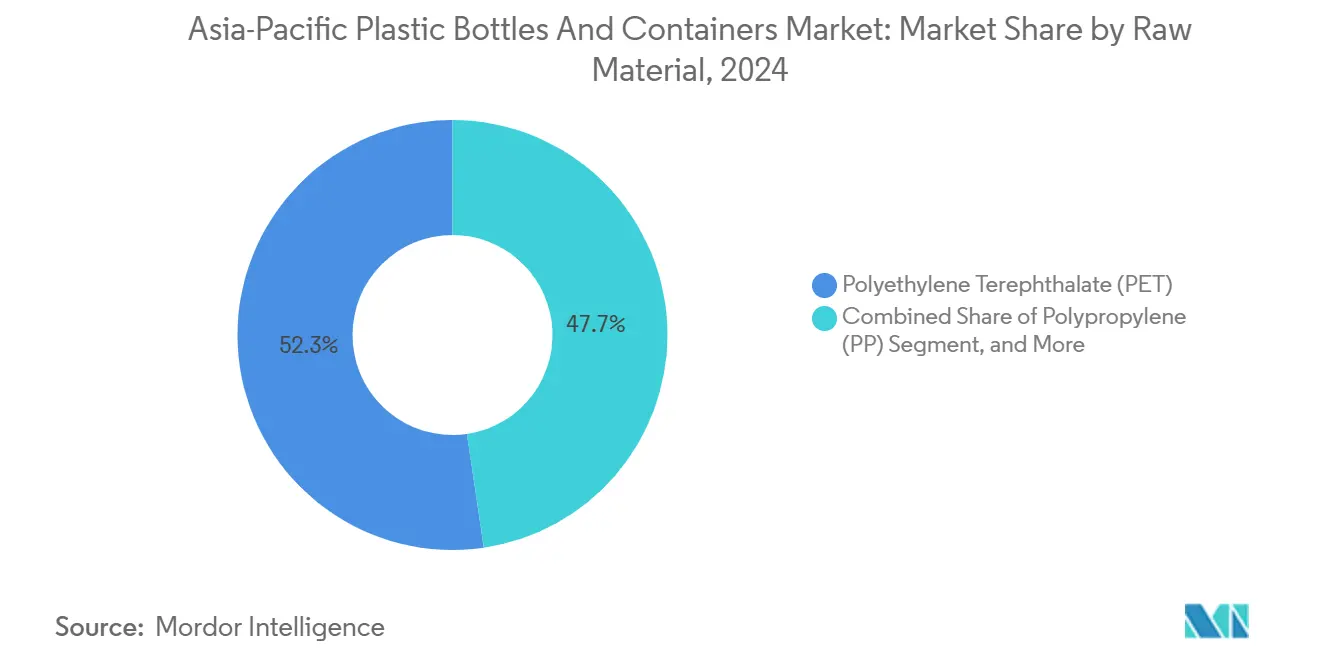

- Nach Rohmaterial hielt PET im Jahr 2024 einen Anteil von 52,32 % am Asien-Pazifik-Markt für Kunststoffflaschen und -behälter, während PP bis 2030 voraussichtlich mit einer CAGR von 5,11 % wachsen wird.

- Nach Verpackungstyp entfielen im Jahr 2024 48,32 % der Marktgröße des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter auf Flaschen, während Ampullen und Fläschchen mit einer CAGR von 6,64 % bis 2030 das stärkste Wachstum verzeichnen werden.

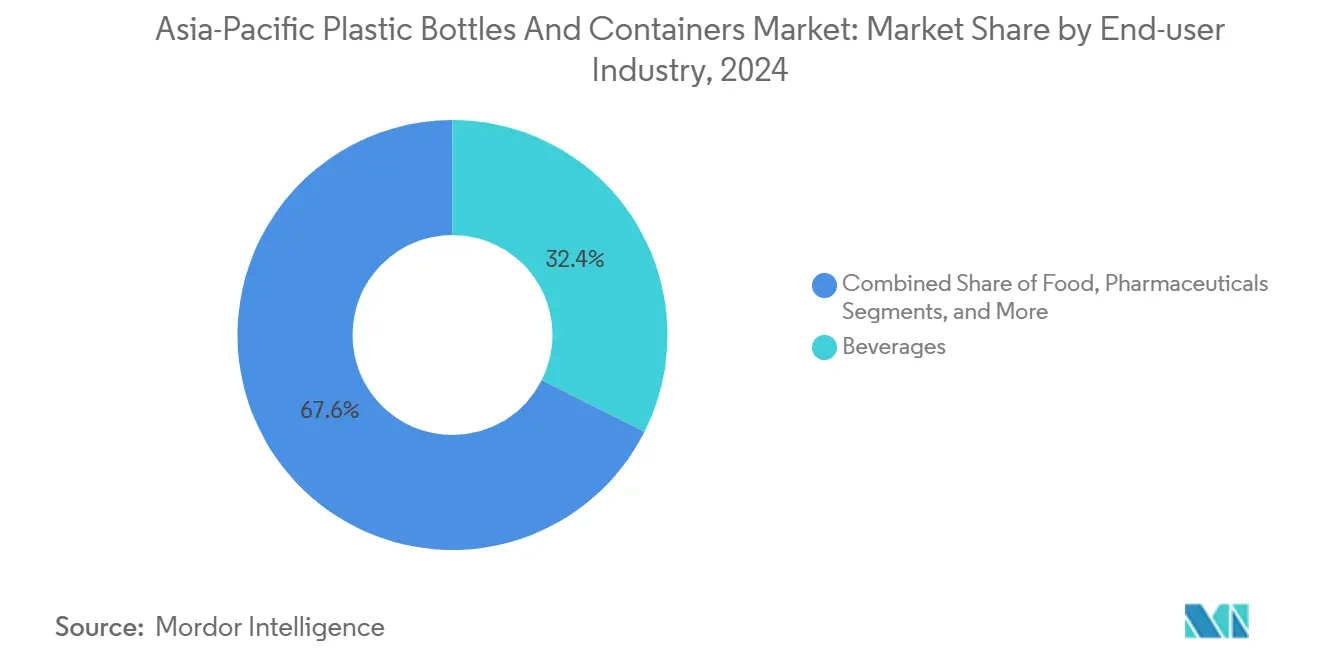

- Nach Endverbrauchsbranche entfielen im Jahr 2024 32,43 % des Marktanteils des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter auf Getränke; für Pharmazeutika wird im gleichen Zeitraum eine Beschleunigung auf eine CAGR von 5,84 % prognostiziert.

- Nach Herstellungstechnologie dominierte das Spritzstreckblasformen (ISBM) mit einem Umsatzanteil von 29,89 % im Jahr 2024, während das Spritzblasformen (IBM) mit einer CAGR von 5,22 % bis 2030 das stärkste Wachstum verzeichnet.

- Nach Land trug China im Jahr 2024 22,67 % zur Marktgröße des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter bei, wobei Indien mit einer CAGR von 6,12 % zwischen 2025 und 2030 am schnellsten wächst.

Markttrends und Erkenntnisse zum Asien-Pazifik-Markt für Kunststoffflaschen und -behälter

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung von leichten, recycelbaren Verpackungen | +0.8% | Japan, Südkorea, regionale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach aseptischen PET-Behältern für Milchgetränke | +0.6% | China, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Expansion der E-Commerce-Lebensmittelerfüllungszentren | +0.9% | Urbanes China und Indien | Kurzfristig (≤ 2 Jahre) |

| Japans verpflichtende rPET-Inhaltsquoten | +0.4% | Japan | Mittelfristig (2–4 Jahre) |

| Markenverpflichtungen für 100 % wiederbefüllbare Formate | +0.5% | Regionsweite multinationale Marken | Langfristig (≥ 4 Jahre) |

| KI/IoT in der Qualitätskontrolle beim Blasformen | +0.3% | China, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verlagerung hin zu leichten, recycelbaren Verpackungen

Verarbeiter im Asien-Pazifik-Markt für Kunststoffflaschen und -behälter haben den Harzbedarf gesenkt, um HDPE-Spotpreise auszugleichen, die 2024 zwischen 1.145 und 1.205 USD pro Tonne schwankten. ALPLA verdoppelte seine regionale Recyclingkapazität auf 700.000 Tonnen und ermöglichte damit neue dünnwandige Behälter aus 100 % rPET.[1]ALPLA Group, "Corporate Facts & Figures," alpla.com Markeninhaber profitieren von Frachtersparnissen durch geringere Verpackungsgewichte, während Regulierungsbehörden die Gewichtsreduzierung als Zwischenschritt zur vollständigen Kreislaufwirtschaft betrachten. Fortschrittliche Simulationssoftware optimiert zudem die Wanddickenverteilung und verkürzt Designzyklen, was Verarbeitern hilft, ihre Margen auch bei steigenden Neumaterialpreisen zu verteidigen.

Wachstum der Nachfrage nach aseptischen PET-Flaschen für Milch- und Funktionsgetränke

Haltbare Milchgetränke bevorzugen jetzt PET gegenüber Kartons dank Mehrschicht-Barriertechnologie, die Nährstoffe ohne Kühlung schützt. SIGs aseptische Anlage im Wert von 90 Millionen EUR in Indien wurde im Februar 2025 in Betrieb genommen und fügt eine jährliche Kapazität von 4 Milliarden Packungen hinzu, um lokale Molkereien zu bedienen. Hersteller profitieren von einer größeren Verteilungsreichweite in heißen Klimazonen, und leichteres PET senkt die Logistikkosten im Vergleich zu Glas um bis zu 35 %. Der rasche Wandel steigert auch die Nachfrage nach Spezialverschlüssen mit Manipulationsschutz und Sauerstoff-Abfangfunktionen, was für Verschlusslieferanten zu Mehreinnahmen führt.

Rasante Expansion der E-Commerce-Lebensmittelerfüllungszentren

Online-Lebensmittelhändler benötigen Behälter, die automatisierte Kommissionierlinien überstehen und dennoch den Materialeinsatz minimieren. KI-gesteuerte Größenalgorithmen reduzieren überdimensionierte Verpackungen und senken den durchschnittlichen Kunststoffverbrauch pro Bestellung um 10 % bei gleichzeitig geringeren Beschädigungsraten. Amazons Investition von 7,7 Millionen USD in Roboter-Sortiertechnologie unterstreicht den Bedarf an Monomaterial-Verpackungen, die sauber durch Recyclingströme laufen. Diese Dynamik zwingt Verarbeiter, PET- und HDPE-Flaschen mit starren Geometrien zu entwickeln, die mit Robotergreifern kompatibel sind, während scannbare QR-Codes für Bestandsgenauigkeit gedruckt werden.

Verpflichtende rPET-Quoten im Rahmen des japanischen Behälter- und Verpackungsrecyclinggesetzes

Die Gesetzgebung verpflichtet japanische Getränkeabfüller nun dazu, einen Mindestanteil an Recyclingmaterial einzubeziehen – 10 % im Jahr 2025 und bis 2030 auf 25 % ansteigend –, was eine garantierte Nachfrage nach lebensmittelechten rPET-Flocken schafft. Toray und SK Chemicals schlossen mehrjährige Lieferverträge ab, um Rohstoffe zu sichern, wodurch die regionalen Recyclinginvestitionen seit 2024 die Marke von 250 Millionen USD überschritten haben. Nachbarländer profitieren, da überschüssige hochwertige Flocken nach Japan fließen, was die Preise anhebt und die Sammlungswirtschaft im gesamten ASEAN-Raum verbessert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbote von Einwegkunststoffen im ASEAN-Raum | −0.7% | Thailand, Malaysia, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für Neuharze | −0.5% | Importabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Angebot an lebensmittelechten rPET-Flocken | −0.4% | China, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Verbraucherverlagerung hin zu Aluminium und Papier | −0.3% | Premiumsegmente in Japan und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote von Einwegkunststoffen in den ASEAN-Märkten

Thailands stufenweises Verbot bestimmter Kunststoffsachets und Malaysias strengere Abfallimportvorschriften zwingen Verarbeiter dazu, ihre Produktportfolios zu überarbeiten oder Regalflächen zu verlieren. Kurze Konformitätsfenster erhöhen die Werkzeugkosten und erschweren regionale Beschaffungsstrategien. Multinationale Konzerne mindern Risiken durch die Standardisierung von PET-Flaschendesigns, die für lokale Recyclingausnahmen qualifizieren, während kleinere Unternehmen unter dem Margendruck kostspieliger Materialsubstitutionen leiden.

Volatile Preise für Neuharze in Verbindung mit Rohölschwankungen

Die Spotpreise für HDPE und PET bewegten sich 2024 in einem Band von 60 USD pro Tonne, was die Budgetplanung störte und die Verarbeitungsmargen belastete. Integrierte Akteure mit vorgelagerten Harzanlagen können Schocks abfedern, aber unabhängige Verarbeiter stützen sich auf formelbasierte Verträge, die an Platts-Indizes geknüpft sind. Die Unsicherheit beschleunigt die Beschaffung von Recyclingrohstoffen, doch ein knappes Balenangebot begrenzt das unmittelbare Substitutionspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: PET-Dominanz trifft auf PP-Wachstumspotenzial

PET hielt im Jahr 2024 52,32 % des Marktanteils des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter, verankert durch Getränkeanwendungen und eine wachsende rPET-Lieferkette. Die Klarheit des Materials, seine Barriereleistung und etablierte Sammelnetzwerke halten es auch bei schwankenden Neuharzenpreisen vorne. Das Segment wird voraussichtlich stetig wachsen, unterstützt durch SK Chemicals' Investition von 98,4 Millionen USD in recyceltes PET, die 120.000 Tonnen jährliche Kapazität hinzufügt. PP ist zwar kleiner, wächst aber mit einer CAGR von 5,11 % aufgrund der pharmazeutischen und kosmetischen Nachfrage, die seine chemische Beständigkeit schätzt. Jedes neue PP-Medizinfläschchen verdrängt Glas, senkt Bruchraten und das Gewicht in der Kühlkette.

Verarbeiter erkunden auch biobasiertes PE und chemisch recycelte Rohstoffe, um ihre Portfolios zukunftssicher zu gestalten. HDPE bleibt unverzichtbar für Haushaltsreiniger, wobei Lieferanten wie KEYUAN seine Langlebigkeit in ätzenden Umgebungen hervorheben. LDPE und spezielle Copolymere dienen Nischenverschlüssen und Tropfflaschen, obwohl ihr Volumenanteil gering ist. Materialentscheidungen balancieren somit Kosten, regulatorische Akzeptanz und Leistung, da Nachhaltigkeitsmetriken an Bedeutung gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flaschen dominieren, während Fläschchen stark zulegen

Flaschen hielten im Jahr 2024 48,32 % der Marktgröße des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter, dank ihrer Allgegenwärtigkeit in Getränken, Speiseölen und Körperpflege. Die Gewichtsreduzierung hat das durchschnittliche Gewicht einer 500-ml-PET-Flasche in China auf 17 g gesenkt und damit Harz- und Transportkosten reduziert. Pharmazeutische Fläschchen und Ampullen verzeichnen jedoch mit einer CAGR von 6,64 % das schnellste Wachstum, getragen durch Investitionen in die Impfstofffüll-Fertigstellung und eine wachsende Biologika-Produktion. Gerresheimers Übernahme von Bormioli Pharma im Dezember 2024 stärkt seinen Fläschchenbestand und erschließt Cross-Selling-Möglichkeiten in asiatischen Injektabilien-Anlagen.[2]Gerresheimer AG, "Acquisition of Bormioli Pharma," gerresheimer.com

Gläser und Kanister bedienen den Premiumkosmetikbereich, wo dickwandiges PET eine glasähnliche Ästhetik ohne Bruchrisiko vermittelt. Kanister bleiben unverzichtbar für Agrochemikalien und Schmierstoffe, wobei UN-zertifizierte HDPE-Qualitäten einen lecksicheren Transport gewährleisten. Nischenformen wie zusammenfaltbare Beutel-im-Flaschen-Strukturen erscheinen in Functional-Beverage-Einführungen und signalisieren fortlaufende Innovation.

Nach Endverbrauchsbranche: Getränke als Anker, Pharma auf dem Vormarsch

Getränke trugen 2024 32,43 % des Umsatzes bei und bekräftigen die zentrale Bedeutung von PET für den Asien-Pazifik-Markt für Kunststoffflaschen und -behälter. Still- und Sprudelwassermarken investieren in Flaschenverschlüsse, die EU-Vorschriften erfüllen, die von ASEAN-Exporteuren freiwillig übernommen wurden, und steigern so die Recyclingfähigkeit. Pharmazeutika verzeichnen jedoch mit einer CAGR von 5,84 % bis 2030 die stärkste Entwicklung, da Regierungen die universelle Krankenversicherung ausbauen und Biologika-Pipelines wachsen. SIGs aseptische Linien ermöglichen Milchbasierte Ernährungsgetränke mit langer Haltbarkeit, die Kategorien verwischen und in sowohl Pharma- als auch Getränkekanälen Wert schaffen.

Lebensmittelhersteller benötigen Barriergläser für Saucen und Gewürze, während Kosmetikmarken PCR-Inhalte anstreben, um ihre unternehmerischen ESG-Ziele zu erfüllen. Industrielle Chemikalien runden die Nachfrage mit HDPE-Kanistern ab, die gefährliche Güternormen erfüllen. Die Diversifizierung der Endnutzung puffert daher den Sektor gegen Abschwünge in einzelnen Kategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungstechnologie: ISBM-Skalierung versus IBM-Präzision

Das Spritzstreckblasformen (ISBM) lieferte 29,89 % der Produktion 2024 und wird für die Hochgeschwindigkeits-Flaschenproduktion bevorzugt, die eine hervorragende Materialverteilung erzielt. Energieeffiziente Öfen und zweiachsige Ausrichtung verkürzen die Zykluszeiten weiter und sichern die Dominanz im Asien-Pazifik-Markt für Kunststoffflaschen und -behälter. Das Spritzblasformen (IBM) übertrifft trotz seiner geringeren Größe das Gesamtwachstum mit einer CAGR von 5,22 %, angesichts seiner Eignung für kleine, hochtoleranzhaltige Behälter, die für injizierbare Arzneimittel und Premiumseren benötigt werden.

Das Extrusionsblasformen versorgt größere Volumina für Haushalts- und Industriechemikalien, wo dicke Wände und Griffelemente Priorität haben, während das Kompressionsblasformen ausgewählte Verschlussanwendungen abdeckt. KI-gestützte geschlossene Regelkreissysteme werden nun auf allen Plattformen nachgerüstet, wobei Verarbeiter im ersten Jahr der Inbetriebnahme Ausschussreduzierungen von bis zu 30 % melden.

Geografische Analyse

China trug im Jahr 2024 22,67 % zur Marktgröße des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter bei, gestützt durch eine enorme Abfüllernachfrage und eine integrierte Harzproduktion. Inländische Recycler sammelten im gleichen Jahr 3,9 Millionen Tonnen PET-Flaschen und versorgten damit sowohl lokale als auch Exportpelletmärkte. Dennoch veranlasst die Preisvolatilität – HDPE-Spot-Schwankungen von 60 USD pro Tonne innerhalb von sechs Monaten – Markeninhaber dazu, Harz aus mehreren Quellen zu beziehen, um die Margen zu schützen.

Indien ist der am schnellsten wachsende Markt und wird voraussichtlich bis 2030 mit einer CAGR von 6,12 % wachsen, angetrieben durch Urbanisierung und einen florierenden pharmazeutischen Exportsektor. SIGs Greenfield-Aseptikanlage nahe Ahmedabad fügt der inländischen Kapazität 4 Milliarden Packungen hinzu und ermöglicht lokalen Molkereien den Umstieg von Beuteln auf PET-Flaschen.[3]SIG Combibloc Group AG, "SIG Opens New Plant in India," sig.biz Staatliche produktionsgebundene Anreize verschieben das Investitionskalkül zugunsten der Inlandsfertigung und reduzieren die Importabhängigkeit.

Japan und Südkorea setzen den regulatorischen Ton der Region. Japans rPET-Quoten zwingen Abfüller zur Absicherung langfristiger Flockenverträge, während Südkorea den Mindestanteil an Recyclingmaterial in PET-Flaschen ab 2025 auf 10 % angehoben hat. Australien setzt auf Pfand-Rückgabesysteme, die die PET-Rückgewinnungsrate auf über 70 % treiben, während die ASEAN-Märkte Wachstumsambitionen mit Verboten bestimmter Einwegartikel in Einklang bringen. In ihrer Gesamtheit erfordern diese unterschiedlichen politischen Rahmenbedingungen agile Lieferketten, die zwischen recycelten und neuartigen Rohstoffen wechseln können und dabei wettbewerbsfähig bleiben.

Wettbewerbslandschaft

Der regionale Wettbewerb ist moderat, wobei die fünf größten Verarbeiter schätzungsweise rund 35 % des kombinierten Marktanteils halten, was Raum für Nischenspezialisten lässt. Amcor schloss seine Fusion mit Berry Global im Februar 2025 ab und schuf damit einen Verpackungsmarktführer im Wert von 24 Milliarden USD mit erweiterter Präsenz in Asien und vertieften rPET-Kapazitäten. ALPLA investiert stark in geschlossene Recyclingkreisläufe und strebt bis 2030 eine Kapazität von 700.000 Tonnen an, um Rohstoffe für Markenkunden zu sichern, die 30 % PCR-Ziele verfolgen.

Mauser erweiterte starre Industrieverpackungen durch die Übernahme von Consolidated Container im Jahr 2025 und stärkt damit sein UN-zertifiziertes Fass- und IBC-Portfolio. Gerresheimers Übernahme von Bormioli Pharma im Jahr 2024 stärkt die hochpräzise Fläschchenversorgung für asiatische Injektabilien-Anlagen. SK Chemicals differenziert sich mit chemisch recyceltem PET, das lebensmittelechten Normen entspricht, und positioniert sich als strategischer Harzpartner für Verarbeiter ohne vorgelagerte Integration.

Innovation konzentriert sich auf Kreislaufwirtschaft und Digitalisierung. Verarbeiter rüsten KI-Bildverarbeitungssysteme nach, die Mikrodefekte in Vorformlingen erkennen und Ausschuss sowie Energieverbrauch reduzieren. Markeninhaber erproben Nachfüllstationen in Südkorea und Japan und fördern damit die Entwicklung langlebiger PET-Qualitäten. Materialwissenschaftliche Fortschritte – wie depolymerisierte Monomere für unbegrenztes PET-Recycling – gewinnen an Dynamik, da die Kapitalkosten sinken. Insgesamt signalisieren diese Entwicklungen eine strategische Verlagerung vom reinen Mengenwachstum hin zu wertorientierter, nachhaltiger Produktion im gesamten Asien-Pazifik-Markt für Kunststoffflaschen und -behälter.

Marktführer im Asien-Pazifik-Bereich für Kunststoffflaschen und -behälter

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Silgan Holdings Inc.

Pact Group Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: SIG eröffnete eine aseptische Verpackungsanlage im Wert von 90 Millionen EUR in Indien, um Molkerei- und Funktionsgetränkeabfüller zu bedienen.

- Februar 2025: Mauser Packaging Solutions übernahm Consolidated Container Company und erweiterte damit seinen Bestand an Starr-Verpackungen.

- Februar 2025: Amcor schloss seine Fusion mit Berry Global ab und bildete eine globale Verpackungsgruppe im Wert von 24 Milliarden USD.

- Januar 2025: ALPLA eröffnete eine neue Blasformanlage in Thailand, um die südostasiatische Nachfrage zu decken.

Berichtsumfang des Asien-Pazifik-Marktes für Kunststoffflaschen und -behälter

In dieser Studie werden Flaschen als starre Kunststoffbehälter mit einem offenen Verschlussmedium oder einer Abgabeschnittstelle (wie Tropfer, Düsen, Pumpen, Sprays usw.) definiert, die vom Hersteller primär zur Abfüllung flüssiger Produkte verwendet werden. Behälter werden als starre Kunststoffbehälter definiert, die ausschließlich ein offenes Verschluss- oder Abgabemedium besitzen und in der Regel sehr große oder sehr geringe Produktmengen enthalten (Gläser, Kanister, Eimer/Kübel, Boxen, Gallonen, Wannen usw.) und in diese Kategorie eingeordnet werden. Im Gegensatz zu Flaschen sind die in diesem Abschnitt klassifizierten Behälter in den meisten Fällen wiederverwendbar und weisen im Vergleich zur Nachfrage oder zum Verbrauch seitens der Hersteller eine hohe Nachfrage aus dem Aftermarket auf.

Der Umfang ist auf die B2B-Nachfrage beschränkt. Die Schätzungen schließen das Gewicht des Inhalts aus, der in den Kunststoffflaschen und -behältern verpackt ist.

Der Asien-Pazifik-Markt für Kunststoffflaschen und -behälter ist segmentiert nach Rohmaterialien (Polyethylenterephthalat (PET), Polypropylen (PP), Niederdichtes Polyethylen (LDPE), Hochdichtes Polyethylen (HDPE), weitere Rohmaterialien), Endverbrauchsbereich (Getränke [Abgefülltes Wasser, Kohlensäurehaltige Erfrischungsgetränke, Milchbasierte Getränke, weitere Getränke], Lebensmittel, Kosmetika, Pharmazeutika, Haushaltspflege, weitere Endverbrauchsbereiche), nach Land (China, Indien, Japan, Australien und Neuseeland, Südostasien und Rest des Asien-Pazifik-Raums). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) und Wert (USD) für alle oben genannten Segmente.

| Polyethylenterephthalat (PET) |

| Hochdichtes Polyethylen (HDPE) |

| Polypropylen (PP) |

| Niederdichtes Polyethylen (LDPE) |

| Biobasierte und kompostierbare Materialien |

| Flaschen |

| Gläser und Kanister |

| Kanister |

| Ampullen und Fläschchen |

| Weitere Verpackungstypen |

| Getränke | Abgefülltes Wasser |

| Kohlensäurehaltige Erfrischungsgetränke | |

| Milch- und Funktionsgetränke | |

| Alkoholische Getränke | |

| Lebensmittel | |

| Pharmazeutika | |

| Kosmetika und Körperpflege | |

| Industrielle Chemikalien | |

| Weitere Endverbrauchsbranchen |

| Extrusionsblasformen |

| Spritzstreckblasformen |

| Spritzblasformen |

| Kompressionsblasformen |

| Weitere Herstellungstechnologien |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Indonesien |

| Thailand |

| Malaysia |

| Rest des Asien-Pazifik-Raums |

| Nach Rohmaterial | Polyethylenterephthalat (PET) | |

| Hochdichtes Polyethylen (HDPE) | ||

| Polypropylen (PP) | ||

| Niederdichtes Polyethylen (LDPE) | ||

| Biobasierte und kompostierbare Materialien | ||

| Nach Verpackungstyp | Flaschen | |

| Gläser und Kanister | ||

| Kanister | ||

| Ampullen und Fläschchen | ||

| Weitere Verpackungstypen | ||

| Nach Endverbrauchsbranche | Getränke | Abgefülltes Wasser |

| Kohlensäurehaltige Erfrischungsgetränke | ||

| Milch- und Funktionsgetränke | ||

| Alkoholische Getränke | ||

| Lebensmittel | ||

| Pharmazeutika | ||

| Kosmetika und Körperpflege | ||

| Industrielle Chemikalien | ||

| Weitere Endverbrauchsbranchen | ||

| Nach Herstellungstechnologie | Extrusionsblasformen | |

| Spritzstreckblasformen | ||

| Spritzblasformen | ||

| Kompressionsblasformen | ||

| Weitere Herstellungstechnologien | ||

| Nach Land | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Rest des Asien-Pazifik-Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kunststoffflaschen und -behälter im Asien-Pazifik-Raum im Jahr 2025?

Der Markt wird im Jahr 2025 auf 29,56 Milliarden USD bewertet.

Wie hoch ist die prognostizierte CAGR für die Nachfrage nach Kunststoffflaschen im Asien-Pazifik-Raum bis 2030?

Der Gesamtmarkt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 4,52 % wachsen.

Welches Material dominiert den Verbrauch bei den Verarbeitern im Asien-Pazifik-Bereich?

PET bleibt mit einem Marktanteil von 52,32 % im Jahr 2024 führend, gestützt durch die Getränkenachfrage und ausgereifte Recyclingstrukturen.

Warum ist Indien der am schnellsten wachsende regionale Markt?

Zunehmende Urbanisierung, eine dynamische pharmazeutische Exportbasis und neue Kapazitäten für aseptische Abfüllung treiben Indiens Wachstum auf eine CAGR von 6,12 % bis 2030.

Wie reagieren Verarbeiter auf regulatorische Vorgaben für Recyclingmaterialanteile?

Sie investieren in rPET-Kapazitäten, schließen langfristige Flockenbeschaffungsverträge ab und optimieren bestehende Flaschendesigns durch Gewichtsreduzierung, um den Einsatz von Neumaterial zu reduzieren.

Welcher Technologietrend steigert die Fertigungseffizienz am stärksten?

KI-gestützte In-Line-Fehlererkennung reduziert Ausschuss um bis zu 30 % und senkt den Energieverbrauch, was sowohl die Kosten- als auch die Nachhaltigkeitsleistung verbessert.

Seite zuletzt aktualisiert am: