Bleicherde-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

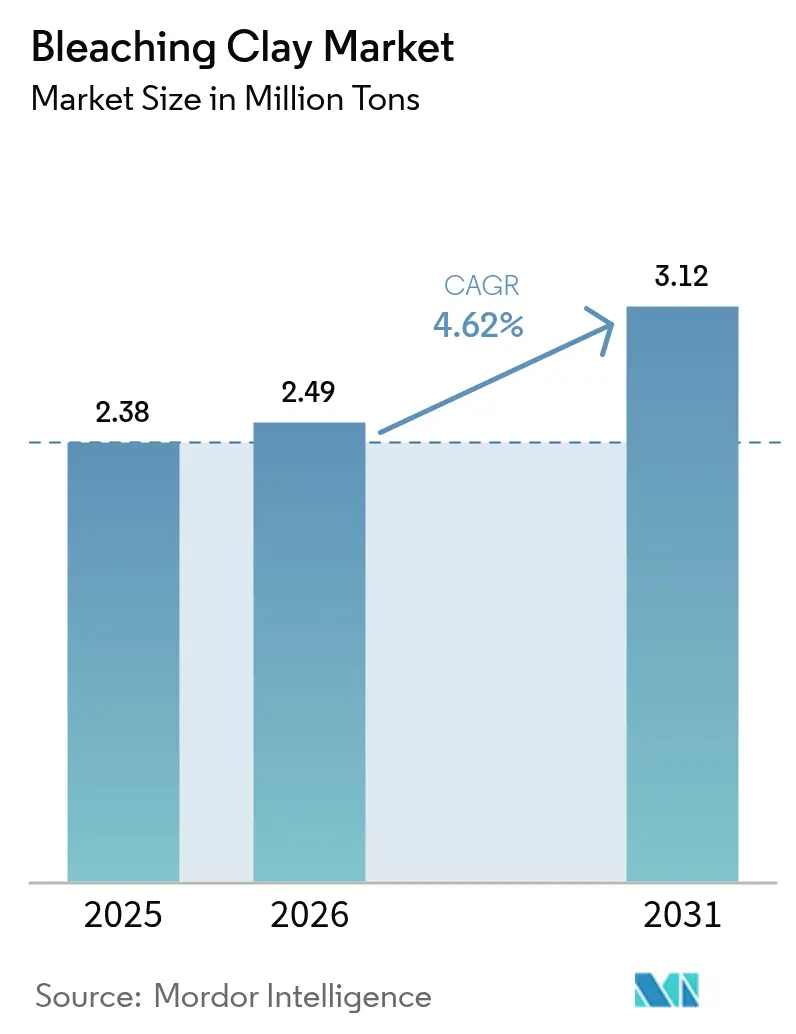

| Marktvolumen (2026) | 2.49 Millionen Tonnen |

| Marktvolumen (2031) | 3.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bleicherde-Marktanalyse von Mordor Intelligence

Die Größe des Bleicherde-Marktes wird voraussichtlich von 2,38 Millionen Tonnen im Jahr 2025 auf 2,49 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,62 % über den Zeitraum 2026–2031 3,12 Millionen Tonnen erreichen. Dieses Wachstum spiegelt eine stetige Expansion der raffinierten Pflanzenölproduktion, eine zunehmende Nutzung bei der Biodieselreinigung sowie neue Anwendungen in hochwertigen Kosmetikprodukten wider. Fullererde, die für ihre niedrige Ölverlustrate bekannt ist, bleibt der dominante Produkttyp, während aktivierte Tone die schnellste Akzeptanz verzeichnen, da Raffinerien eine höhere Adsorptionskapazität für Spezialöle benötigen. Asien-Pazifik führt den Bleicherde-Markt mit einem Volumenanteil von 47,29 % im Jahr 2024 an, da chinesische und indische Raffinerien ihre Kapazitäten ausbauen; Nordamerika und Europa steuern jedoch hochmargige Nischen wie pharmazeutisch-qualifizierte Öle und ultraschwefelarme Schmierstoffe. Trotz des Preisdrucks durch Bentonit-Kostenschwankungen kompensieren die Akteure Margenrisiken durch technische Differenzierung, die Verwertung verbrauchter Bleicherde sowie selektive Preiserhöhungen. Umweltvorschriften – insbesondere EU-Regelungen, die verbrauchte Bleicherde als gefährlichen Abfall einstufen – verschärfen die betrieblichen Anforderungen, fördern jedoch Innovationen in der geschlossenen Kreislaufverarbeitung, bei der eine Biodiesel-Ausbeute von bis zu 85 % aus zurückgewonnenem Öl nachgewiesen wurde.

Wichtigste Erkenntnisse des Berichts

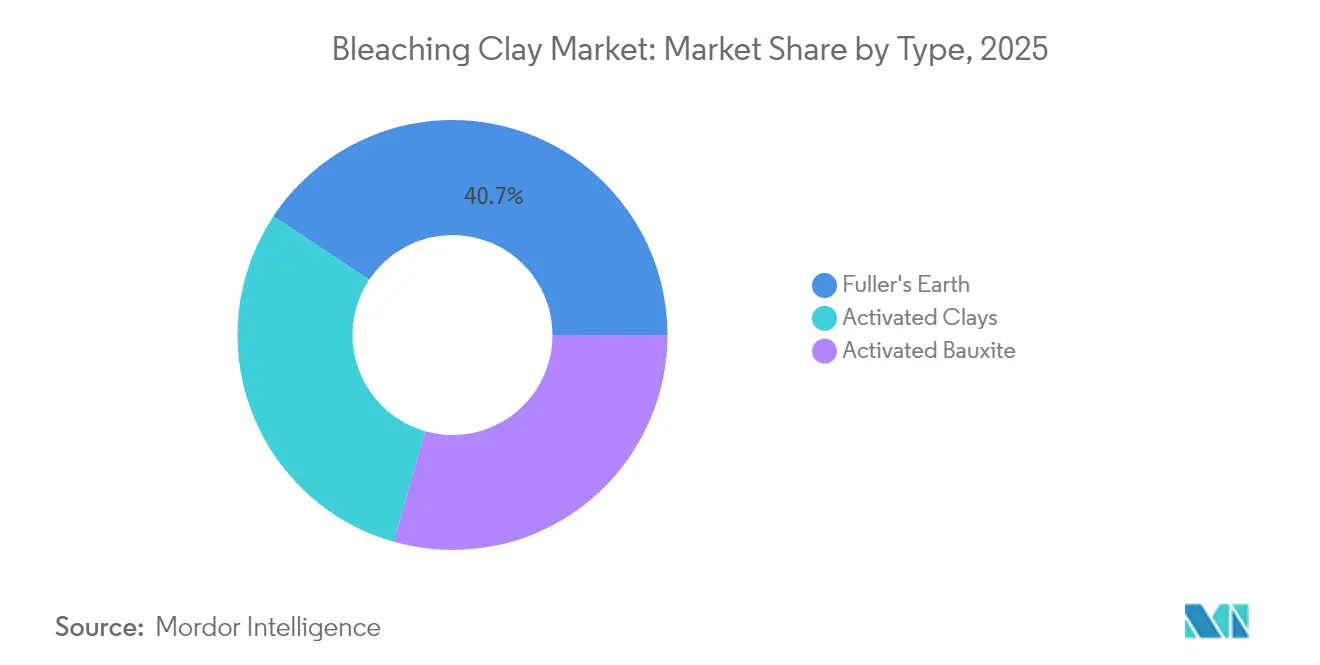

- Nach Typ hielt Fullererde im Jahr 2025 einen Anteil von 40,68 % am Bleicherde-Markt, während aktivierte Tone mit einer prognostizierten CAGR von 5,21 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 85,30 % des Bleicherde-Marktvolumens auf Pflanzenöl und Tierfette, mit einer CAGR von 5,43 % zwischen 2026 und 2031.

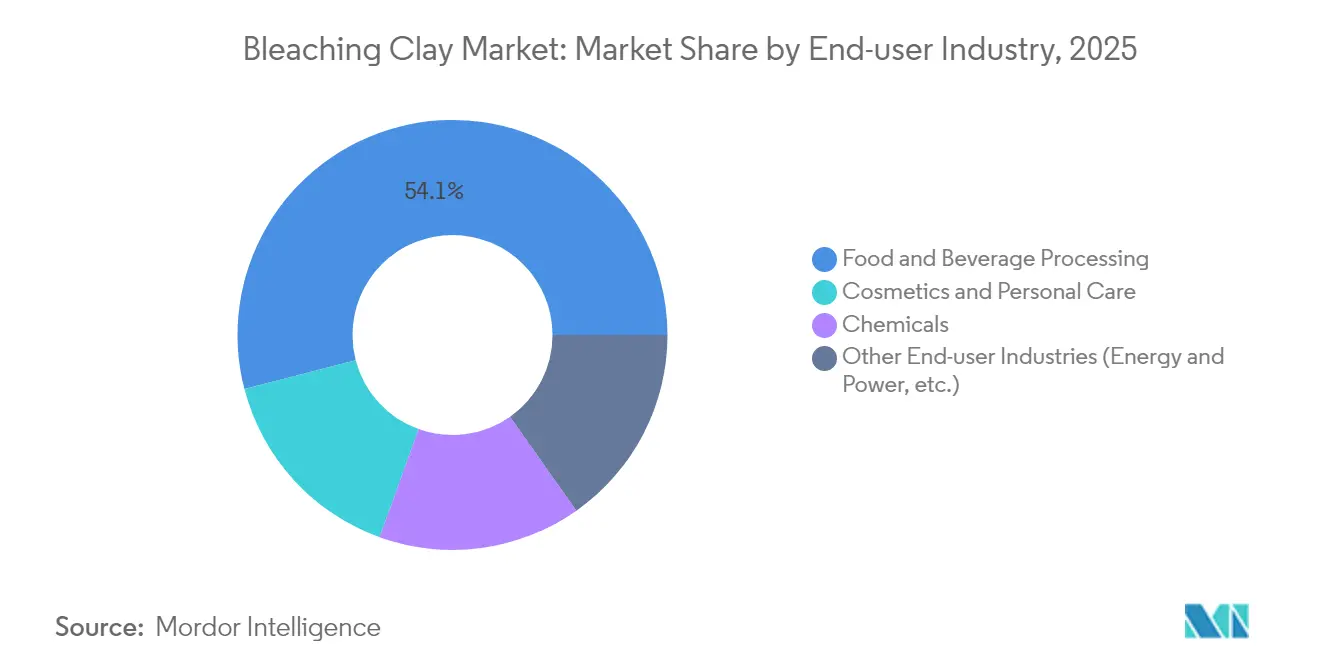

- Nach Endverbraucher hielt die Lebensmittel- und Getränkeverarbeitung im Jahr 2025 einen Anteil von 54,05 % am Bleicherde-Markt, während Kosmetik und Körperpflege mit einer CAGR von 5,02 % bis 2031 am schnellsten wächst.

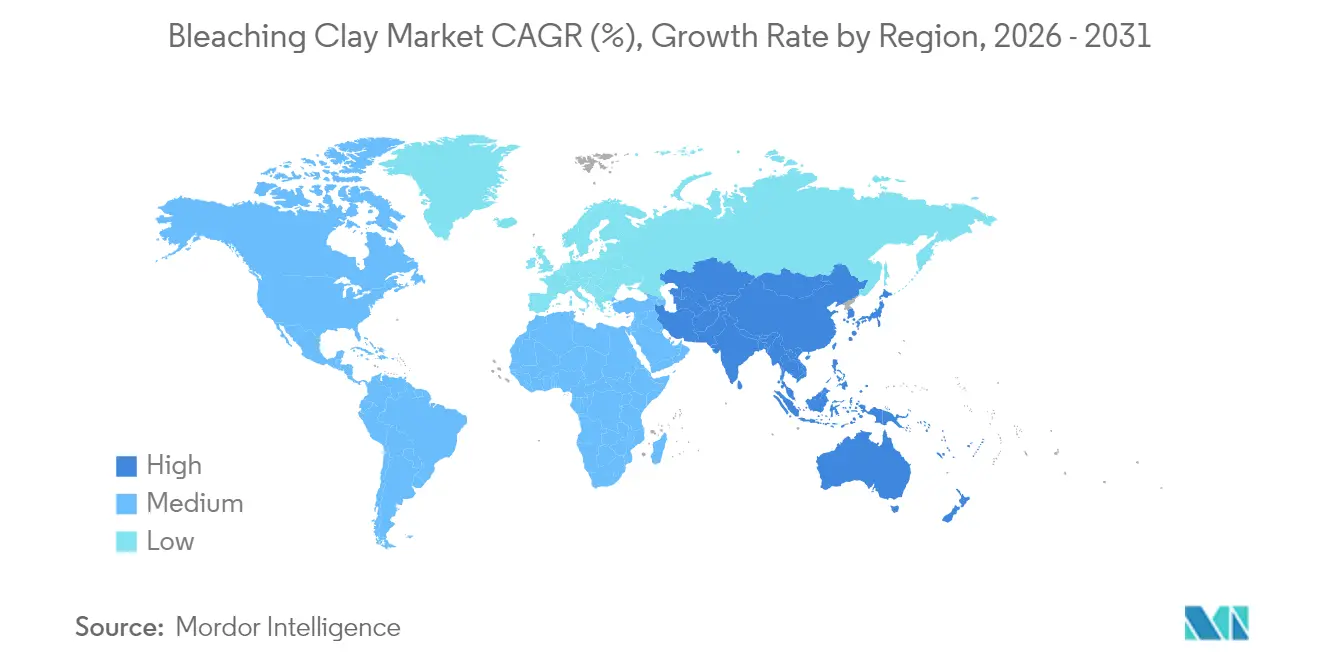

- Nach Geografie trug Asien-Pazifik im Jahr 2025 einen Volumenanteil von 47,10 % bei und wächst mit einer CAGR von 4,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bleicherde-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Verbrauch von raffiniertem Pflanzenöl | +1.2% | Global, mit Asien-Pazifik als Wachstumsführer | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Kosmetik- und Körperpflegeformulierungen | +0.9% | Nordamerika und EU, Expansion nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Biodiesel- und erneuerbaren Dieselraffination | +0.8% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an ultraschwefelarmen Mineralölen und Schmierstoffen | +0.7% | Global, getrieben durch Kfz-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Einführung der Reinigung von pharmazeutischem Cannabinoidöl | +0.6% | Nordamerika, Expansion in die EU | Langfristig (≥ 4 Jahre) |

| Lokale Veredelung von Bentonit-Vorkommen in Afrika | +0.5% | Afrika, mit Ausstrahlung auf globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Verbrauch von raffiniertem Pflanzenöl

Die globale Ölsaatenproduktion soll in der Saison 2024/25 680 Millionen Tonnen erreichen, was die Nachfrage nach spezialisierten Bleichformulierungen erhöht, die Chlorophyll, Carotinoide und Spurenmetalle aus lösungsmittelextrahierten Ölen entfernen. Asien-Pazifische Raffinerien, unterstützt durch günstige Logistik und wachsende Aufbereitungskapazitäten, repräsentieren das größte inkrementelle Volumen. Das Segment profitiert auch von Ernährungsveränderungen hin zu Sojabohnen- und Sonnenblumenöl, die beide höhere Ton-Dosierungsraten erfordern als kaltgepresste Alternativen. Hersteller, die die Porenstruktur auf spezifische Ölchemien abstimmen können, werden bevorzugt beschafft, insbesondere da die OPEC bis 2050 eine neue Raffineriekapazität von 19,2 Millionen Barrel pro Tag in Entwicklungsregionen prognostiziert[1]Organisation Erdöl exportierender Länder, "World Oil Outlook 2045," opec.org. Dieser strukturelle Aufschwung sichert eine langfristige Volumensichtbarkeit für den Bleicherde-Markt.

Steigende Nachfrage aus Kosmetik- und Körperpflegeformulierungen

Kosmetikmarken ersetzen zunehmend synthetische Absorptionsmittel durch natürlich gewonnene Tone, um Clean-Label-Erwartungen und dem regulatorischen Druck hinsichtlich Mikroplastik gerecht zu werden. Hohe Oberfläche und Kationenaustauschkapazität ermöglichen es Bleicherden, sowohl als Ölabsorber als auch als Stabilisatoren für UV-Filter zu wirken, was ihre breitere Verwendung in Sonnenschutz- und Mattierungsprodukten fördert. Die Übernahme von Lucas Meyer Cosmetics durch Clariant stärkt das wertschöpfende Angebot für diesen hochmargigen Endverbrauch, was sich in der gestiegenen Rentabilität der Care-Chemicals-Sparte des Unternehmens im Jahr 2024 zeigt. Premium-Formulierungen verlangen Tone mit geringem Schwermetallgehalt, was Preisdifferenzierung ermöglicht und die geringere Tonnage im Vergleich zu Speiseölen ausgleicht.

Wachstum der Biodiesel- und erneuerbaren Dieselraffination

Verbindliche Beimischungsziele in der EU, den Vereinigten Staaten und Teilen Asiens erhöhen den Bedarf an Rohstoffreinigung. Spezialqualitäten wie TONSIL™ entfernen Phosphor und Metalle, die die Katalysatorlebensdauer während der Umesterung verkürzen, und beeinflussen direkt die Betriebswirtschaftlichkeit der Anlagen. Forschungsergebnisse bestätigen, dass verbrauchte Bleicherde durch In-situ-Veresterung selbst in Biodiesel mit einer Ausbeute von bis zu 85 % umgewandelt werden kann, was einen sekundären Einnahmestrom schafft und die Entsorgungsverbindlichkeiten reduziert. Dieser doppelte Vorteil stärkt den Bleicherde-Markt als Wegbereiter der Kreislaufwirtschaft.

Steigender Bedarf an ultraschwefelarmen Mineralölen und Schmierstoffen

Strengere Kfz- und Industrieemissionsnormen zwingen Schmierstoffhersteller dazu, den Schwefel- und Spurenmetallgehalt auf Parts-per-Million-Ebene zu senken. Aktivierte Bentonitqualitäten bieten eine effiziente Adsorption, ohne Viskositätsindexverbesserer zu beeinträchtigen, und sind daher unverzichtbar für Mehrbereichs-Hydraulikflüssigkeiten und synthetische Grundöle. Die technische Hürde zur Replikation dieser Leistung schützt bestehende Anbieter und unterstützt eine Premiumpreisgestaltung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Umweltvorschriften für den Bergbau und Säureaktivierungsabfälle | -0.4% | Global, mit der EU als regulatorischem Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch synthetische Adsorptionsmittel (Silicagele) | -0.3% | Nordamerika und EU, globale Expansion | Mittelfristig (2–4 Jahre) |

| Volatile Bentonitpreise aufgrund von Angebotskonzentration | -0.2% | Global, mit regionalen Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften für den Bergbau und Säureaktivierungsabfälle

Überarbeitungen der EPA-Einleitungsvorschriften und die EU-Einstufung verbrauchter Bleicherde als gefährlichen Abfall erhöhen die Verarbeitungskosten um 50–100 USD pro Tonne und veranlassen Betriebe, in Null-Flüssig-Ableitungssysteme zu investieren[2]Umweltschutzbehörde der Vereinigten Staaten, "Abwasserrichtlinien für den Mineralbergbau und die -verarbeitung," epa.gov[. Kleinere Betreiber haben Schwierigkeiten, solche Modernisierungen zu finanzieren, was zu einer Kapazitätsbereinigung und potenzieller Konsolidierung führt. Umgekehrt beschleunigt der Nachhaltigkeitsdruck die Forschung und Entwicklung von Lösungsmittelextraktions- und Pyrolyseverfahren, die bis zu 35 % Öl aus bestimmten Tonarten zurückgewinnen, Abfallmengen reduzieren und Sekundärprodukte erzeugen.

Konkurrenz durch synthetische Adsorptionsmittel (Silicagele)

Synthetisches Siliciumdioxid bietet eine enge Porengrößenverteilung und eine gleichmäßige Chargenqualität, die für pharmazeutische und chemische Spezialverarbeiter attraktiv ist. Da Tonhersteller höhere Compliance-Kosten tragen, verringert sich die Preisdifferenz, was das Substitutionsrisiko in hochreinen Anwendungen erhöht. Um Marktanteile zu verteidigen, entwickeln führende Anbieter Hybridsysteme, die Siliciumdioxid-Nanopartikel in Tonmatrizen verankern, was eine vergleichbare Leistung erbringt und gleichzeitig ein Naturprodukt-Narrativ bewahrt, das bei Markeninhabern mit Nachhaltigkeitsfokus Anklang findet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fullererde dominiert durch überlegene Ölrückhaltefähigkeit

Fullererde erzielte im Jahr 2025 einen Marktanteil von 40,68 % am Bleicherde-Markt, indem sie einen um 15–20 % geringeren Ölverlust als Attapulgit- oder Sepiolitalternativen lieferte – eine Ersparnis, die für eine Raffinerie mit einer Verarbeitungskapazität von 1 Million Tonnen Sojaöl jährlich bis zu 3 Millionen USD erreichen kann. Das Segment profitiert von reichlich vorhandenen globalen Vorkommen und einfachen Aktivierungsanforderungen, was eine Kostenführerschaft unterstützt. Aktivierte Tone werden jedoch voraussichtlich Fullererde mit einer CAGR von 5,21 % übertreffen, da Hersteller die Säureaktivierung verfeinern, um die Oberfläche über 250 m²/g zu erhöhen und so eine höhere Adsorptionskapazität zu erschließen, die für pharmazeutische und kosmetische Öle unerlässlich ist. Im Prognosezeitraum werden Raffinerien Stückkosten und Leistung abwägen und beide Segmente für den Bleicherde-Markt relevant halten.

Aktivierter Bauxit bedient eine fokussierte Teilmenge von Erdölanwendungen, bei denen die Verarbeitungstemperaturen 200 °C überschreiten. Obwohl das Angebot begrenzt ist, wird sein stabiles Gitter bei der Reinigung von Transformatorenöl und Luftfahrtschmierstoffen bevorzugt. Fortgesetzte Forschungs- und Entwicklungsarbeiten zeigen, dass die optimale Bleichkapazität in einem mittleren Porenradius von 50–60 Å liegt, was Investitionen in kontrollierte Aktivierungstechnologie fördert, die Leistungsschwankungen verringert. Diese Fortschritte stützen einen anhaltenden, wenn auch bescheidenen Beitrag von Nischenqualitäten zur Bleicherde-Marktgröße.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pflanzenölverarbeitung treibt die Marktführerschaft an

Pflanzenöl und Tierfette hielten im Jahr 2025 einen Anteil von 85,30 % an der Bleicherde-Marktgröße und verzeichneten eine CAGR-Prognose von 5,43 %, was die entscheidende Rolle in den globalen Ernährungs- und Biokraftstoffversorgungsketten unterstreicht. Lösungsmittelextrahierte Sojabohnen-, Palm- und Sonnenblumenöle benötigen höhere Ton-Dosierungsmengen als durch Pressen gewonnene Alternativen, und wachsende Biodieselverpflichtungen werden die Nachfrage weiter steigern. Industrielle Ölnutzer, insbesondere Metallbearbeitungsflüssigkeiten, verlassen sich auf Tone zur Stabilisierung von Additivpaketen und zur Verlängerung der Flüssigkeitslebensdauer, was ein inkrementelles Volumen bei geringerer Tonnage hinzufügt.

Mineralöle und Wachse erfordern auf Kohlenwasserstoffmatrizen abgestimmte Formulierungen. Die Mischung von erneuerbarem Diesel mit fossilen Rohstoffen hat hybride Ströme geschaffen, die vielseitige Adsorptionsmittel erfordern, die mit unterschiedlicher Polarität umgehen können. Verbrauchte Bleicherde aus Pflanzenölen wird zunehmend als Rohstoff für die In-situ-Biodieselproduktion mit einer Umwandlungseffizienz von 85 % genutzt, was die Reinigung mit Kreislaufwirtschaftszielen in Einklang bringt und den Verarbeitern nachgelagerten Mehrwert verleiht.

Nach Endverbraucherbranche: Lebensmittelverarbeitung führt, während Kosmetik beschleunigt

Die Lebensmittel- und Getränkeverarbeitung hielt im Jahr 2025 einen Anteil von 54,05 %, da Sicherheitsvorschriften für Speiseöle strenge Grenzwerte für Chlorophyll, Peroxidwert und Spurenmetalle durchsetzen. Die Einhaltung erfordert zertifizierte Tone in Lebensmittelqualität, die frei von Aflatoxinen und Schwermetallen sind, was eine Premiumpositionierung für führende Anbieter unterstützt. Kosmetik und Körperpflege, obwohl tonnagenmäßig kleiner, gewinnt mit einer CAGR von 5,02 % an Bedeutung, da Marken natürliche multifunktionale Inhaltsstoffe übernehmen. Die Doppelrolle von Ton als Adsorptionsmittel und aktive Hautpflegekomponente ermöglicht es Formulierern, Inhaltsstofflisten zu reduzieren, was mit minimalistischen Produkttrends übereinstimmt.

Das Chemiksegment umfasst Katalysatorträger, Pigmentträger und spezialisierte Adsorptionsmittel für petrochemische Ströme. Die steigende Nachfrage nach aromatenarmen Transformatorenölen und biobasierten Hydraulikflüssigkeiten schafft Cross-Selling-Potenzial. Andere Branchen, darunter Energiespeicherung und Abwasserbehandlung, experimentieren mit modifizierten Tonen zur Ionenentfernung und Wärmedämmung, was auf diversifizierte Wachstumswege für den Bleicherde-Markt hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Volumenanteil von Asien-Pazifik von 47,10 % im Jahr 2025 resultiert aus umfangreichen Raffineriekapazitäten in China, Indien, Indonesien und Malaysia, die jeweils von der Nähe zur Ölsaatenproduktion und großen Verbrauchermärkten profitieren. Die CAGR-Prognose der Region von 4,95 % ist mit der von der OPEC prognostizierten inkrementellen Raffineriekapazität von bis zu 4,9 Millionen Barrel pro Tag bis 2028 verknüpft. Indonesien allein verbraucht jährlich etwa 200.000 Tonnen Bentonit bei der Speiseölraffination, was den Größenvorteil veranschaulicht, der dedizierte Tonaktivierungsanlagen unterstützt. Lokale Universitäten arbeiten mit der Industrie an Methoden zur Verwertung verbrauchter Erde zusammen, die eine Biodiesel-Ausbeute von 85 % erzielen, was die Versorgungssicherheit und die Einhaltung von Umweltvorschriften stärkt.

Nordamerika verbindet technologische Führerschaft mit regulatorischer Disziplin. Raffinerien verwenden metallarme Tone zum Schutz von Hydrotreating-Katalysatoren bei der Verarbeitung von erneuerbarem Diesel, und Schmierstoffmischer verlangen Qualitäten, die eine Schwefelentfernung im Teile-pro-Milliarde-Bereich ermöglichen. Die Preisanpassung von Oil-Dri um 5–8 % Ende 2024 zeigt die Fähigkeit der Region, Kostenerhöhungen bei anhaltender Nachfrage weiterzugeben. Europas strenge Abfallvorschriften erhöhen die Compliance-Kosten, beschleunigen jedoch Investitionen in die geschlossene Kreislaufverarbeitung. Recyclingverfahren, die 35 % Öl aus Sepiolith zurückgewinnen, veranschaulichen das Innovationstempo der Region. Hochpräzise deutsche und Schweizer Kosmetikhersteller beziehen hochreine Tone nach Pharmakopöe-Spezifikationen, was Premium-Tonnagen hinzufügt.

Südamerika profitiert von Brasiliens Dominanz im Sojabohnenanbau und bietet Synergien zwischen Aufbereitungskapazität und lokaler Tonnachfrage. Naher Osten und Afrika weisen aufkommendes Potenzial auf, insbesondere dort, wo Regierungen auf eine nachgelagerte Mineralverarbeitung drängen. Der Bergbaubeitrag Südafrikas von 8,3 % zum BIP und die Modernisierung des Sektors in Nigeria fördern die lokale Veredelung, die die Importabhängigkeit verringern kann. Diese Entwicklungen diversifizieren die Bleicherde-Markt-Lieferkette und erhöhen die Widerstandsfähigkeit gegenüber regionalen Störungen.

Wettbewerbslandschaft

Der Bleicherde-Markt bleibt mäßig fragmentiert. Clariant, Oil-Dri und Minerals Technologies halten zusammen etwa 28 % des globalen Volumens und nutzen die Integration vom Bergbau bis zum Markt, technische Servicenetzwerke und proprietäre Aktivierungsverfahren. Clariant meldete im vierten Quartal 2024 eine EBITDA-Marge von 16,4 % dank starker Nachfrage im Bereich Care Chemicals, was die Widerstandsfähigkeit in Spezialnischen verdeutlicht. Die Preiserhöhung von Oil-Dri im November 2024 spiegelte Rohstoffinflation wider, zeigte aber auch Vertrauen in die Produktdifferenzierung. Minerals Technologies erzielte im ersten Quartal 2024 Rekordumsätze, die durch den Bereich Verbraucher- und Spezialprodukte angetrieben wurden, was bestätigt, dass eine Premiumpositionierung Margensteigerungen erzielt.

Regionale Spezialisten wie Taiko Clay in Malaysia und Refoil Earth in Indien verteidigen Marktanteile durch lokalisierte Logistik und schnelle Produktanpassung. Afrikanische Neueinsteiger zielen darauf ab, den Einstandspreis für Asien-Pazifik-Kunden durch die Verarbeitung von Bentonit in Bergwerksnähe zu unterbieten. Wettbewerbstaktiken umfassen die Entwicklung hybrider Produkte, bei denen natürliche Tonträger synthetisches Siliciumdioxid beherbergen, sowie Investitionen in Anlagen zur Verwertung verbrauchter Erde, die Abfall in verkäuflichen Biodiesel umwandeln.

Bedrohungen gehen von Innovatoren im Bereich synthetischer Adsorptionsmittel aus, die engere Leistungstoleranzen bieten, die für pharmazeutische Nutzer attraktiv sind. Als Reaktion darauf betonen etablierte Anbieter den geringeren CO₂-Fußabdruck natürlicher Tone und veröffentlichen Lebenszyklusanalysedaten, um Kunden-ESG-Audits gerecht zu werden. Langfristige Lieferverträge mit großen Pflanzenölproduzenten bieten Volumenstabilität und ermöglichen eine kontinuierliche Forschungs- und Entwicklungsfinanzierung trotz Rohstoffpreisschwankungen.

Bleicherde-Branchenführer

Clariant AG

Taiko Clay Marketing

Oil-Dri Corporation of America

Ashapura Group

U.S. Silica

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Clariant stellte auf der Metal China 2024 Geko™-Ton vor, ein spezialisiertes Formgebungsmaterial für die Gießereiindustrie. Die Bleicherde erfüllt Nachhaltigkeitsanforderungen und Kundenbedürfnisse im Gießereimarkt.

- November 2022: Shell erwarb EcoOils, ein malaysisches Bleicherde-Recyclingunternehmen. Die Übernahme umfasste 100 % des Eigentumsanteils an den malaysischen Tochtergesellschaften von EcoOils und 90 % seiner indonesischen Tochtergesellschaft. EcoOils gewinnt Öl aus verbrauchter Bleicherde zurück, die zur Entfernung von Verunreinigungen bei der Pflanzenölraffination eingesetzt wird.

Globaler Bleicherde-Marktbericht – Umfang

Bleicherden sind absorbierende Tone, die zur Entfernung von Farbstoffen aus Flüssigkeiten wie Ölen verwendet werden. Der Bleicherde-Markt ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Aktivierter Bauxit, Aktivierte Tone und Fullererde unterteilt. Nach Anwendung ist der Markt in Industrieöl, Mineralöl und Wachse sowie Pflanzenöl und Tierfette segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Kosmetik und Körperpflege, Chemikalien und sonstige Endverbraucherbranchen unterteilt. Der Bericht bietet außerdem Marktgrößen und -prognosen für 15 Länder in den wichtigsten Regionen. Für alle oben genannten Segmente wurden Marktgrößen und -prognosen auf der Basis von Umsatz (Mio. USD) erstellt.

| Aktivierte Tone |

| Fullererde |

| Aktivierter Bauxit |

| Mineralöl und Wachse |

| Industrieöl |

| Pflanzenöl und Tierfette |

| Lebensmittel- und Getränkeverarbeitung |

| Kosmetik und Körperpflege |

| Chemikalien |

| Sonstige Endverbraucherbranchen (Energie und Strom usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Aktivierte Tone | |

| Fullererde | ||

| Aktivierter Bauxit | ||

| Nach Anwendung | Mineralöl und Wachse | |

| Industrieöl | ||

| Pflanzenöl und Tierfette | ||

| Nach Endverbraucherbranche | Lebensmittel- und Getränkeverarbeitung | |

| Kosmetik und Körperpflege | ||

| Chemikalien | ||

| Sonstige Endverbraucherbranchen (Energie und Strom usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bleicherde-Markt und wie schnell wächst er?

Die Bleicherde-Marktgröße erreichte im Jahr 2026 2,49 Millionen Tonnen und soll mit einer CAGR von 4,62 % auf 3,12 Millionen Tonnen bis 2031 anwachsen.

Welche Region führt den Bleicherde-Markt an?

Asien-Pazifik hält mit 47,10 % den führenden Marktanteil dank umfangreicher Pflanzenölraffineriekapazitäten und wachsender Biodieselprogramme.

Warum dominiert Fullererde unter den Produkttypen?

Fullererde bietet einen um 15–20 % geringeren Ölrückhaltverlust als alternative Tone, was zu erheblichen Kosteneinsparungen für Speiseölraffinerien führt.

Wie prägen Umweltvorschriften die Bleicherde-Branche?

EU-Regelungen für gefährliche Abfälle und strengere EPA-Einleitungsstandards erhöhen die Compliance-Kosten, regen jedoch Innovationen wie die Biodiesel-Rückgewinnung aus verbrauchter Erde an, die die Nachhaltigkeit verbessern.

Welcher Endverbrauchssektor wächst am schnellsten?

Kosmetik und Körperpflege expandiert mit einer CAGR von 5,02 %, da Marken natürliche multifunktionale Tone für die Ölkontrolle und UV-Filter-Stabilisierung bevorzugen.

Seite zuletzt aktualisiert am: