PTFE Gewebe Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

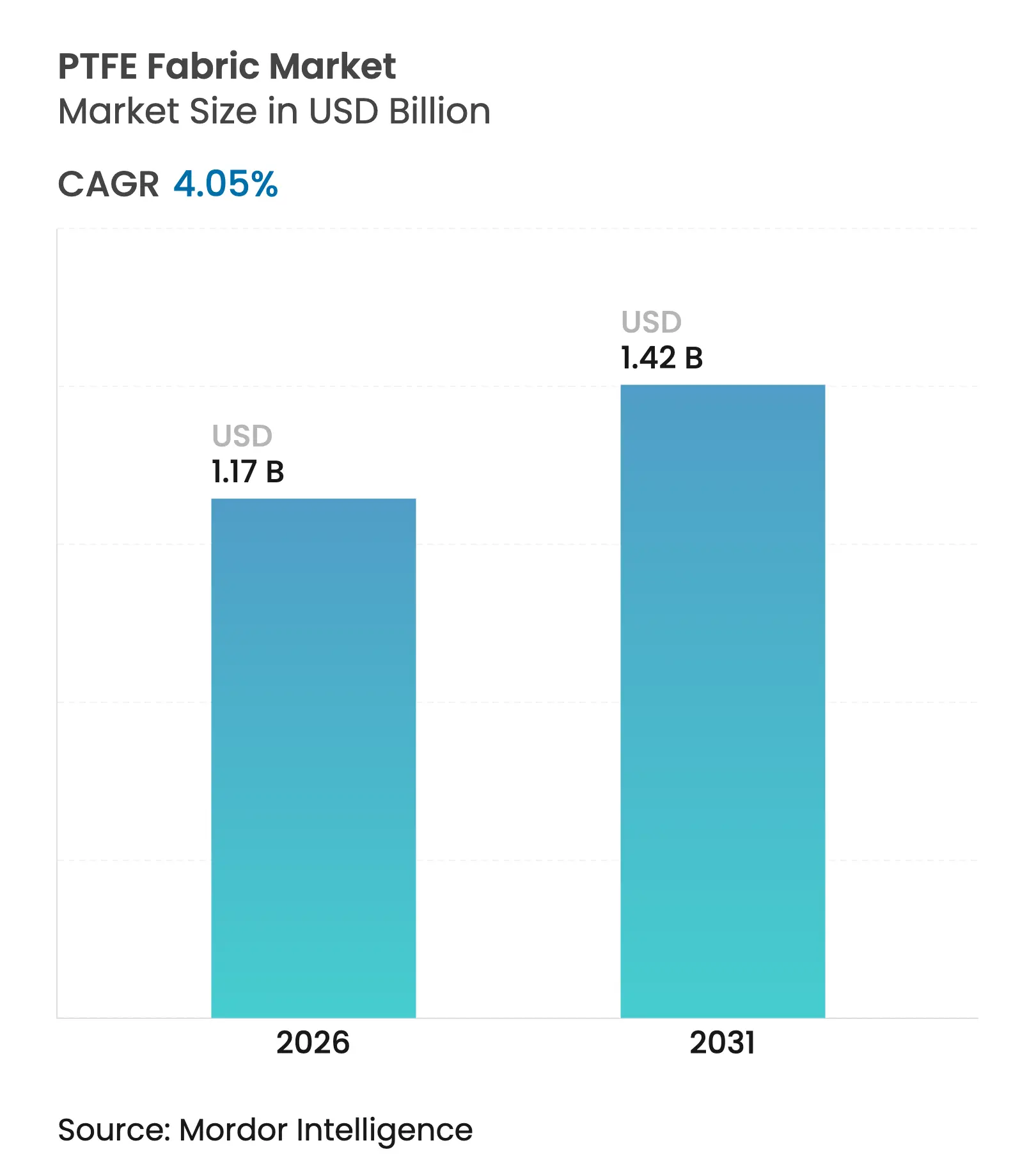

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PTFE Gewebe Marktanalyse von Mordor Intelligence

Die Marktgröße für PTFE (Polytetrafluorethylen)-Gewebe wird im Jahr 2026 auf 1,17 Milliarden USD geschätzt, ausgehend von einem Wert von 1,12 Milliarden USD im Jahr 2025, mit Projektionen von 1,42 Milliarden USD bis 2031, was einem Wachstum von 4,05 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Expansion spiegelt einen Markt wider, der sich von einer Phase rascher Akzeptanz zu einer reiferen Phase bewegt und dabei weiterhin von der wiederkehrenden Nachfrage in kritischen Industrieprozessen profitiert, die extreme chemische Beständigkeit und Hochtemperaturstabilität erfordern. Ein wesentlicher Wachstumstreiber ist der installierte Bestand an Filtrationssystemen, bei denen PTFE-Medien eine Partikelabscheidungseffizienz von 99,99 % in Reinräumen der ULPA (Ultra Low Particulate Air)-Klasse und bei der Entstaubungsanlagenrüstung erzielen können. Käufer schätzen auch den niedrigen Reibungskoeffizienten und die antihaftende Oberfläche des Gewebes, was einen höheren Durchsatz bei der Lebensmittelverpackung, dem Textildruck und der präzisen Elektronikmontage ermöglicht. Die vertikale Integration unter den führenden Harzlieferanten hat dazu beigetragen, die Verfügbarkeit von Rohstoffen zu stabilisieren, selbst als chinesische Flussspatexportkontrollen das Angebot verknappen und die Rohstoffpreise anheben. Auf der Nachfrageseite fördert die fortschreitende Elektrifizierung in der Automobil-, Verbraucher- und Industriebranche neue Anwendungen wie ePTFE (expandiertes Polytetrafluorethylen)-Akustikauskleidungen für Batteriegehäuse und Hochtemperaturdrahtisolierungen und erweitert damit den Anwendungsbereich des PTFE Gewebe Marktes.

Wichtigste Erkenntnisse des Berichts

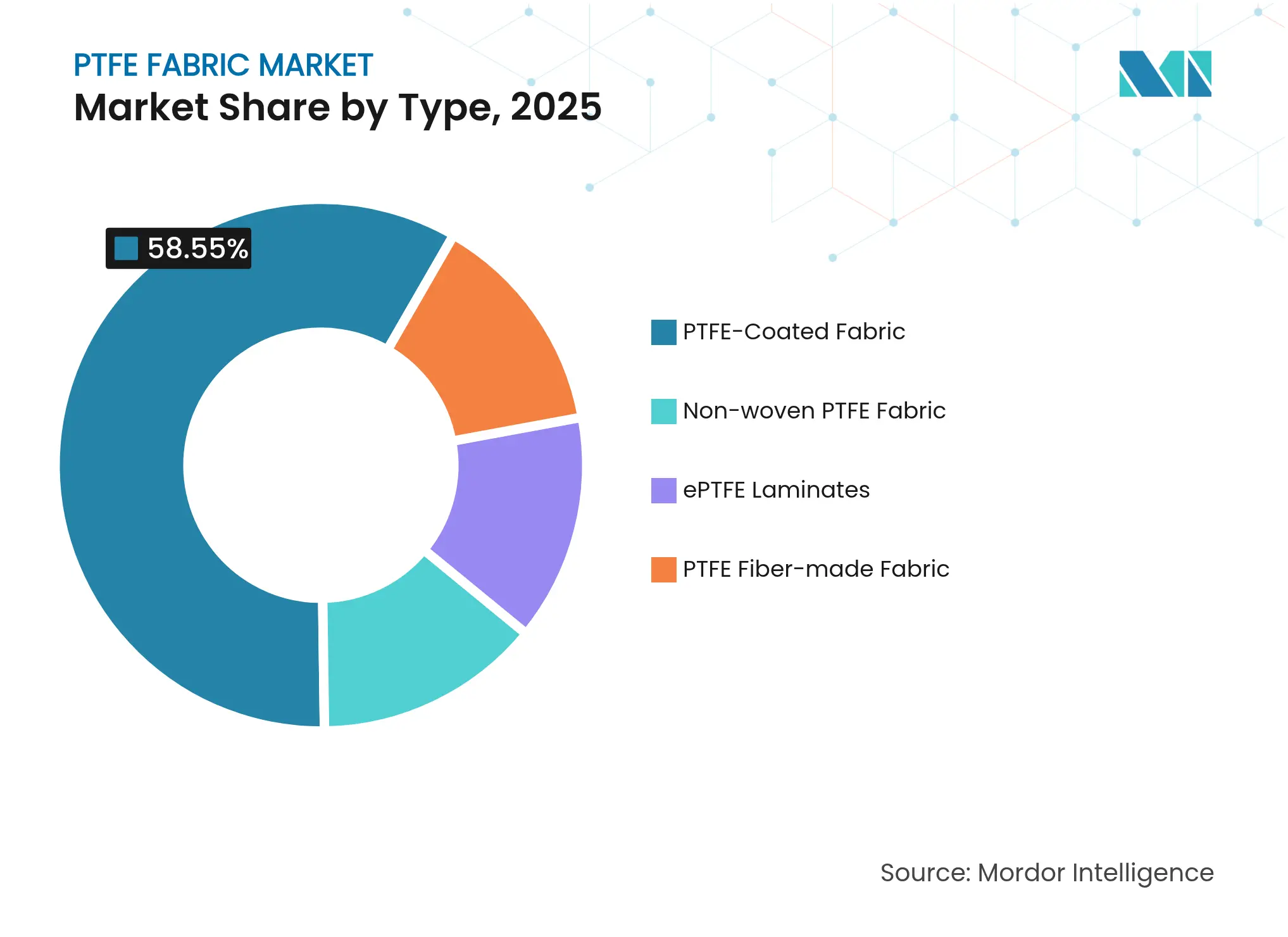

- Nach Typ führte PTFE-beschichtetes Gewebe im Jahr 2025 mit einem PTFE Gewebe Marktanteil von 58,55 %, während sonstige Typen voraussichtlich bis 2031 mit einer CAGR von 4,92 % wachsen werden.

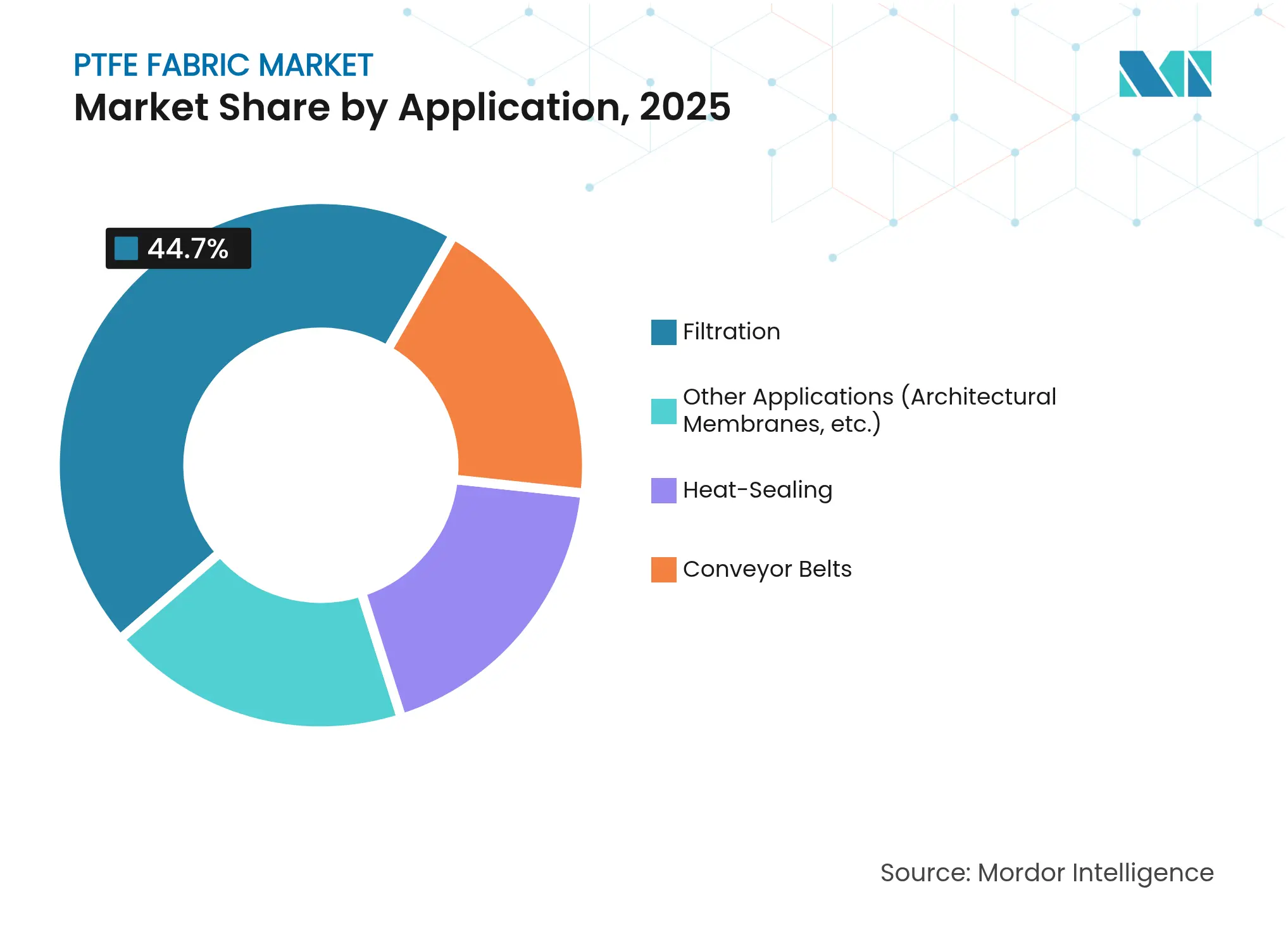

- Nach Anwendung entfiel auf die Filtration im Jahr 2025 ein Anteil von 44,70 % an der PTFE Gewebe Marktgröße, und sonstige Anwendungen verzeichnen bis 2031 eine CAGR von 4,97 %.

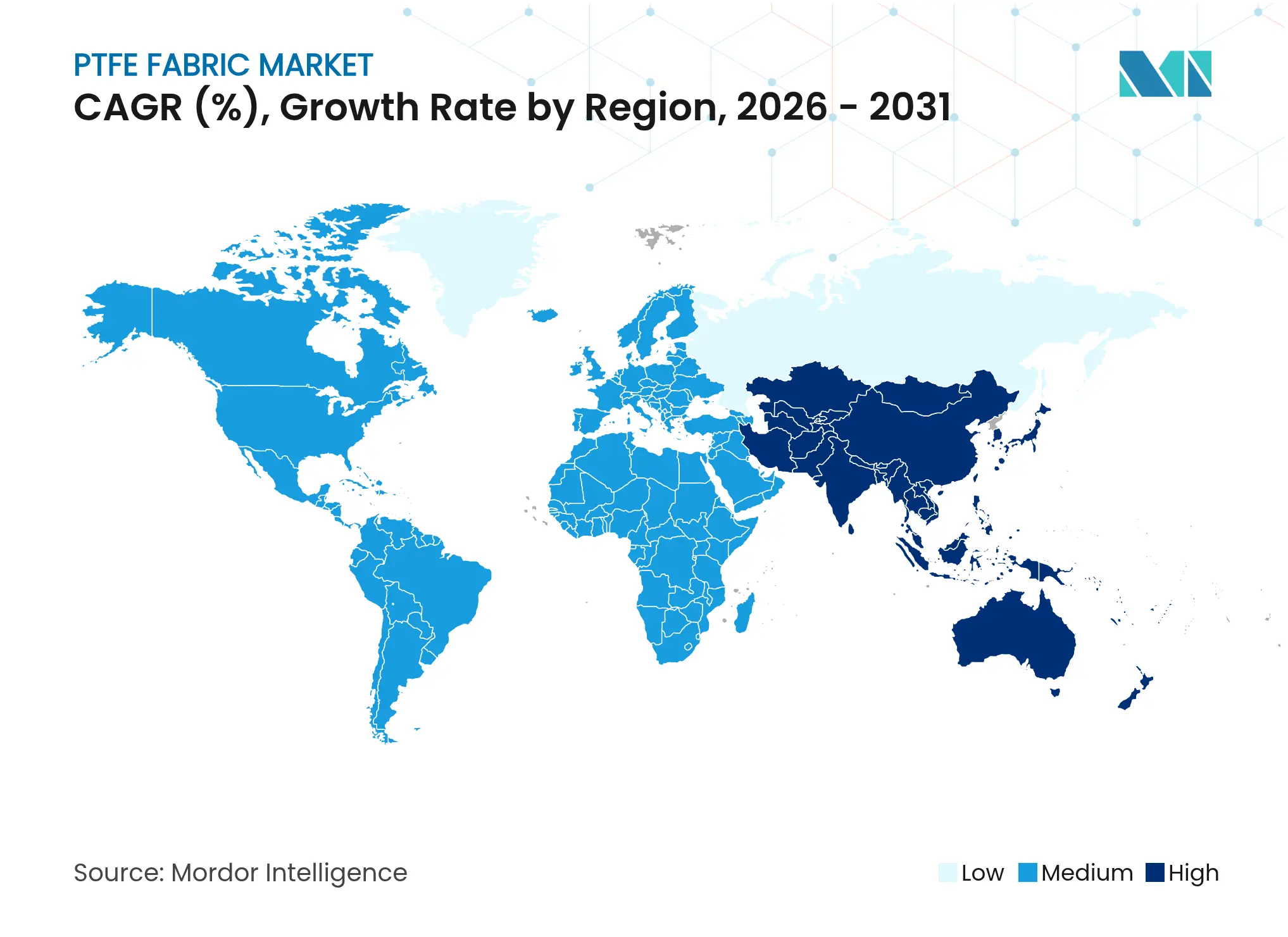

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,35 % am PTFE Gewebe Markt, und dieselbe Region wächst am schnellsten mit einer CAGR von 4,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale PTFE Gewebe Markttrends und -Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Zunahme industrieller Entstaubungsanlagen-Nachrüstungen | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau fortschrittlicher Heizungs-, Lüftungs- und Klimaanlagen (HVAC)-Reinraumprojekte | +0.6% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach antihaftenden Förderbändern in der Lebensmittelverpackung | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Einsatz von ePTFE (expandiertem Polytetrafluorethylen)-Akustikgeweben in Batteriegehäusen von Elektrofahrzeugen (EV) | +0.4% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunahme von Kleinserien-lösungsmittelfreien Textildrucklinien | +0.3% | Europa und Nordamerika; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme industrieller Entstaubungsanlagen-Nachrüstungen

Fertigungsanlagen ersetzen ältere Schlauchfilteranlagen durch PTFE-ausgekleidete Filterelemente, um strengere Emissionsvorschriften zu erfüllen und Wartungskosten zu senken. Anlagen, die Zement, Kalk und Metallpulver verarbeiten, berichten von einer Verlängerung der Filterstandzeit um 2–3 Jahre, da PTFE-Fasern die Porenintegrität bei über 200 °C aufrechterhalten. Neue ePTFE (expandiertes Polytetrafluorethylen)-Strecktechniken begrenzen die Betriebsschrumpfung nun auf unter 2 % bei 200 °C, was stabile Differenzdrücke und Energieeinsparungen über mehrere Reinigungszyklen ermöglicht [1]T. Johnson, „Hochtemperatur-Schrumpfverhalten von ePTFE-Filzen,” Journal of The Textile Institute, textileinstitute.org. Da die Regulierungsbehörden die Feinstaubgrenzwerte auf unter 5 mg/m³ Abgas absenken, planen viele Betreiber mehrjährige Nachrüstungen, was einen gesunden Aftermarkt für PTFE-Ersatzgewebe unterstützt. Das Nachrüstpotenzial ist groß, da ein hoher Anteil bestehender Entstaubungsanlagen in Nordamerika und Europa noch Aramid- oder Glasfasermedien verwenden, die bei schwachen Säuren und Laugen, die in Verbrennungsabgasen häufig vorkommen, ihre Grenzen haben.

Ausbau fortschrittlicher Heizungs-, Lüftungs- und Klimaanlagen (HVAC)-Reinraumprojekte

Halbleiterfabriken und Arzneimittelproduktionsstätten erfordern strenge ISO (Internationale Organisation für Normung) 3–ISO 5-Luftklassen, was HVAC (Heizungs-, Lüftungs- und Klimaanlagen)-Lieferanten dazu veranlasst, PTFE-Laminarströmungsfilter mit hydrophoben und emissionsarmen Eigenschaften vorzuschreiben. Im Vergleich zu HEPA (High Efficiency Particulate Air)-Matten aus Glasfaser weisen PTFE-Membranen bei gleicher Effizienz einen um 35 % geringeren Druckabfall auf, was den Lüfterenergieverbrauch senkt und die Filterstandzeit verlängert. Neue Fabrikkorridore in China, Taiwan und den Vereinigten Staaten, die vor 2027 in Betrieb gehen, werden voraussichtlich rund 660.000 m² Reinraumfläche hinzufügen, was erhebliche Erstausrüstungsmengen für PTFE-Filterrollen bedeutet. Hersteller von Unterhaltungselektronik integrieren auch Mini-Reinräume in Montagelinien, um Mikrokratzer auf hochauflösenden Displays zu minimieren – ein Schritt, der Feinfilter-PTFE-Patronen begünstigt.

Wachsende Nachfrage nach antihaftenden Förderbändern in der Lebensmittelverpackung

Kontinuierliche Backlinien für Snacks, Tortillas und Fertiggerichte setzen zunehmend auf PTFE-beschichtete Glasgewebe, da die glatte Oberfläche Trennsprays überflüssig macht und wiederholten Reinigungszyklen bei 260 °C standhält. Die FDA (Food and Drug Administration)-Konformität vereinfacht Audits, während die chemische Inertheit des Materials aggressiven alkalischen Reinigungsmitteln standhält, die Hersteller zur Einhaltung von Null-Salmonellen-Protokollen einsetzen. Fallstudien aus Verpackungsanlagen in den Vereinigten Staaten zeigen, dass sich die Bandwechselintervalle nach dem Umstieg auf PTFE-beschichtete Gitter von sechs auf zwölf Monate verdoppelt haben, was zu geschätzten Einsparungen von 80.000 USD an Ausfallzeiten pro Linie führt. Fortschritte bei Haftvermittlern erzielen heute um 30 % höhere Haftfestigkeiten als frühere Generationen, was die Installation auf modularen Bandsystemen ohne Delaminierungsrisiko ausweitet.

Einsatz von ePTFE (expandiertem Polytetrafluorethylen)-Akustikgeweben in Batteriegehäusen von Elektrofahrzeugen (EV)

Fahrzeughersteller sehen sich strengen Geräusch-, Vibrations- und Rauheitszielen gegenüber, da das Fehlen eines Verbrennungsmotors elektrische Antriebsgeräusche wahrnehmbarer macht. Expandiertes PTFE kombiniert eine mikroporöse Struktur mit hoher Wärmebeständigkeit, um gleichzeitig Schall zu dämpfen und bei thermischem Durchgehen Gase abzuleiten. Prototyp-Packs mit ePTFE-Auskleidungen überlebten 2.000 Lade-Entlade-Zyklen bei 70 °C ohne Porenkollaps und behielten eine Schallpegelminderungsverlust von weniger als 5 Dezibel (dB) bei. Die Einführung begann 2024 bei europäischen Premiummarken, doch chinesische OEMs integrieren ePTFE-Entlüftungen inzwischen in Kompaktwagen des Massenmarktes, was die Volumennachfrage im Asien-Pazifik-Raum beschleunigt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Volatile PTFE (Polytetrafluorethylen)-Harzpreise, gebunden an die Flussspatversorgung | -1.2% | Global; besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Aramid- und PEEK (Polyetheretherketon)-Hochtemperaturgewebe | -0.8% | Global; kernige Industriesektoren | Mittelfristig (2–4 Jahre) |

| Steigende CO₂-Steuerbelastungen für emissionsintensive Sinteröfen | -0.4% | Europa und Nordamerika; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PTFE (Polytetrafluorethylen)-Harzpreise, gebunden an die Flussspatversorgung

China kontrolliert über 60 % des geförderten Flussspats und hat Exporte zeitweise begrenzt, um die lokale nachgelagerte Produktion zu schützen. Säurequalitäts-Flussspat, der in Häfen der Vereinigten Staaten ankommt, kostete im vierten Quartal 2024 durchschnittlich 450 USD pro Tonne gegenüber 423 USD im zweiten Quartal, was direkten Kostendruck auf westliche PTFE-Harzwerke ausübt [2]US Geological Survey, „Mineral Commodity Summary: Flussspat 2025,” usgs.gov. Mexikanische Quellen decken nur 74 % des Bedarfs der Vereinigten Staaten ab und verfügen nicht über die Volumina, die bei plötzlichen Bedarfsanstiegen benötigt werden; daher sind Verarbeiter Preissprüngen ausgesetzt, wenn chinesische Inspektionen die Minenproduktion einschränken. Harzproduzenten wie DAIKIN INDUSTRIES, Ltd. und The Chemours Company haben mehrjährige Abnahmeverträge versucht, doch vertragliche Aufschläge folgen weiterhin der Spotmarktvolatilität, was Gewebebeschichter zur Einführung vierteljährlicher Zuschläge zwingt. Große Abnehmer mindern ein Teil des Risikos durch Lagerhaltungsabsicherung, während kleine Spezialgewebemühlen rasche Preisverschiebungen kaum abfedern können, was unsichere Margenaussichten für den PTFE Gewebe Markt schafft.

Wettbewerb durch Aramid- und PEEK (Polyetheretherketon)-Hochtemperaturgewebe

Aramid- und PEEK (Polyetheretherketon)-Lieferanten bieten schmelzverarbeitbare oder von Natur aus feste Fasern an, die das thermische Fenster von PTFE abdecken und dabei überlegene Abriebfestigkeit bieten. PEEK-Bänder beispielsweise zeigen nach 1.000 Heiz-Kühl-Zyklen bei 260 °C eine um 50 % höhere Biegefestigkeit und sind damit für kontinuierliche Lebensmittelfrittierlinien attraktiv. Mit Silikon imprägnierte Aramidfilze widerstehen Kesselchemikalien und haben eine geringere Dichte, was das Filterkäfiggewicht in großen Schlauchfilteranlagen reduziert. Endanwender führen Parallelversuche in Aluminiumhütten und Turbinenwerken durch, und erste Ergebnisse verringern den Leistungsvorsprung, der PTFE einst abschirmte. Der wachsende Druck zur Abkehr von bestimmten PFAS (Per- und polyfluorierten Alkylsubstanzen)-Verbindungen beschleunigt die Verschiebung, da weder Aramid noch PEEK auf fluorierter Chemie basiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Beschichtete Gewebe treiben traditionelle Anwendungen

PTFE-beschichtetes Gewebe machte 2025 mit 58,55 % den größten Anteil am PTFE Gewebe Markt aus, was die seit langem bestehende Präferenz für mit Fluorpolymer-Harz imprägnierte Glasfasersubstrate in der Filtration und als Trennfolie unterstreicht. Dieser dominierende Teil der PTFE Gewebe Marktgröße ist in bewährten Fertigungslinien verankert, die Rollen bis zu 3,4 m Breite für industrielle Backbänder und architektonische Zugkonstruktionen herstellen. Hersteller berichten von stabilen Auftragsbüchern bei etablierten chemischen Verarbeitern, und das Segment profitiert vom kontinuierlichen Austauschzyklus von Schlauchfiltersäcken, die selten mehr als drei Jahre Standzeit haben. Der Marktanteil könnte leicht zurückgehen, wenn alternative Substrate an Bedeutung gewinnen, doch installierte Kapazität, breite globale Verteilung und Wettbewerbsfähigkeit im Preis geben beschichteten Geweben dauerhaften Bestand.

Sonstige Typen, zu denen ePTFE (expandiertes Polytetrafluorethylen)-Schäume, biaxial gestreckte Membranen und Spezialgeflecht-Konstruktionen gehören, sind auf Kurs für eine CAGR von 4,92 % bis 2031. Diese Überperformance spiegelt Nischen-, aber schnell skalierende Einsatzgebiete in Batterietrennelementen für Elektrofahrzeuge (EV), kryogenen Isolierumhüllungen und persönlicher Schutzausrüstung wider, bei denen Atmungsaktivität und chemische Inertheit gleichzeitig vorhanden sein müssen. Expandierte PTFE-Entlüftungen bilden ein mikroskopisches Gitter, das Gase entweichen lässt und gleichzeitig das Eindringen von Wasser blockiert – eine Eigenschaft, die für die Sicherheit von Lithium-Ionen-Zellen entscheidend ist. Lieferanten, die in diese wertschöpfenden Nischen expandieren, können Margen von 20–30 Prozentpunkten über handelsüblichen beschichteten Geweben erzielen, was neue Marktteilnehmer anzieht und die Ausgaben für Forschung und Entwicklung (F&E) ankurbelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Filtration steht vor aufkommendem Wettbewerb

Die Filtration dominierte 2025 mit 44,70 % des gesamten Marktumsatzes und bestätigt, dass die Einhaltung von Umweltvorschriften ein Kernstück des PTFE Gewebe Marktes bleibt. Die an die Filtration gebundene PTFE Gewebe Marktgröße wird weiter steigen, da Zementöfen, Biomassekessel und pharmazeutische Trockner tertiäre Luftqualitätskontrollen hinzufügen. Bei Schlauchfilternachrüstungen wählen Betreiber PTFE-Filze, weil sie anhaltenden Säuretaupunkten und abrasivem Staub mit minimalem Delaminierungsrisiko standhalten.

Sonstige Anwendungen verzeichnen zwar eine kleinere Umsatzbasis, weisen aber bis 2031 die schnellste CAGR von 4,97 % auf. Architekturmembranen, beschichtet mit lichttransmissionsstarkem PTFE, erscheinen inzwischen auf Stadionüberdachungen im gesamten Asien-Pazifik-Raum, während Medizingeräteherstellern ePTFE-Gefäßprothesen spezifizieren, die gewebeähnliche Hüllen integrieren. Akustikdämpfer in EV-Batteriemodulen, flexible Leiterplatten und lösungsmittelfreie Textilpressenplatten erweitern das Portfolio weiter. Diese Bereiche belohnen Lieferanten, die präzise Porositätskontrolle liefern, und treiben den PTFE Gewebe Markt in Richtung reinerer Harze und eng entwickelter Mikrostrukturen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte den PTFE Gewebe Markt 2025 mit einem Umsatzanteil von 47,35 % an und verzeichnet mit einer CAGR von 4,75 % bis 2031 das schnellste Wachstum. Die starke Integration von der vorgelagerten Flussspatgewinnung bis hin zu nachgelagerten Beschichtungsanlagen begründet Kostenvorteile, insbesondere in China, das nahezu die gesamte inländische Lieferkette kontrolliert. Japanische und koreanische Unternehmen ergänzen diese Dominanz mit hochpräzisen ePTFE-Entlüftungen für Elektronik und Batteriegehäuse und nutzen dabei lokale Hochtechnologiecluster. Die Region profitiert auch von robusten Infrastrukturausgaben, die die Nachfrage nach PTFE-Dehnungsfugen und Architekturgeweben ankurbeln. Die zunehmende regulatorische Überprüfung von PFAS (per- und polyfluorierten Alkylsubstanzen) beginnt Produktportfolios zu formen, aber staatliche Förderungen für den Export von Hochleistungswerkstoffen helfen, die Compliance-Last auszugleichen und asiatische Verarbeiter wettbewerbsfähig zu halten.

Nordamerika hält den zweitgrößten Anteil am PTFE Gewebe Markt, gestützt durch strenge OSHA (Occupational Safety and Health Administration)-Grenzwerte, die die Nachfrage nach ULPA (Ultra Low Particulate Air)-Entstaubungsmanschetten und Reinraumverbrauchsmaterialien ankurbeln. Halbleiterausbauten in Arizona, Texas und New York werden einen starken Auftragsfluss für großflächige PTFE-Filtrationspaneele aufrechterhalten, die in Bereichen der Klasse 100 oder besser benötigt werden. Mexikos Position als dominanter Flussspatlieferant für die Vereinigten Staaten bietet strategische Sicherheit, obwohl jüngste Dürren und Eisenbahnengpässe logistische Schwachstellen aufgezeigt und 2024 Spot-Frachtaufschläge auf 30-Jahres-Hochstände getrieben haben. Harzproduzenten in Louisiana und Kentucky untersuchen die Errichtung eigener Fluorwasserstoff (HF)-Anlagen, um externe Abhängigkeiten zu reduzieren – ein Schritt, der die langfristige Harzversorgung für nachgelagerte Gewebebeschichter sichern soll.

Europa rangiert an dritter Stelle, doch sein Wachstumsausblick wird durch sich entwickelnde PFAS-Beschränkungen gedämpft, die zulässige Anwendungsfälle für PTFE außer in wichtigen Anwendungen wie medizinischen Implantaten und Luft- und Raumfahrtdichtungen einschränken könnten. Die Hersteller sehen sich mit steigenden CO₂-Abgaben auf gasbefeuerte Sinteröfen konfrontiert, was eine Verlagerung hin zu recyceltem PTFE-Pulver oder Hybridlaminaten fördert, die die Fluorpolymermasse ohne Leistungseinbußen reduzieren. Pilotrecyclingprojekte in Deutschland und Schweden haben eine Harzrückgewinnungsrate von 80 % durch mechanisches Zerkleinern und erneutes Sintern demonstriert und damit eine lokalisierte Kreislaufwirtschaft gefördert. Südamerika sowie der Nahe Osten und Afrika bleiben vergleichsweise klein, aber Infrastrukturmodernisierungen und aufkommende Pharmadrehscheiben in Brasilien, Saudi-Arabien und Ägypten bieten Standorte für die erste Adoptionswelle von PTFE-Filtergeweben. Die begrenzte inländische Beschichtungskapazität in diesen Regionen bedeutet, dass Importe mehr als 70 % des Angebots ausmachen – eine Situation, die sich ändern könnte, wenn asiatische Lieferanten beginnen, Zuschneid- und Nähbetriebe näher an den Endanwendern anzusiedeln.

Wettbewerbslandschaft

Der PTFE Gewebe Markt ist moderat konsolidiert, wobei die führenden Unternehmen wie W. L. Gore & Associates, Inc., Saint-Gobain, DAIKIN INDUSTRIES, Ltd., Taconic und 3M einen wesentlichen Teil des Gesamtmarktumsatzes ausmachen. 3M, Saint-Gobain und DAIKIN INDUSTRIES, Ltd. verfügen über Größenvorteile in der vorgelagerten Harzproduktion und sichern sich häufig langfristige Flussspatverträge, die sie vor abrupten Spotmarktschocks schützen. Ihre vertikale Integration erstreckt sich auf firmeneigene Sinter- und Beschichtungslinien, was eine engere Prozesskontrolle und gleichmäßige Oberflächenenergie ermöglicht, die für anspruchsvolle ULPA-Filterbauten entscheidend ist. Mittelgroße Akteure wie W. L. Gore & Associates setzen auf differenzierte ePTFE-Membranen und Akustikgewebe, die in Automobil- und Elektronikkanälen Prämienmargen erzielen.

PTFE Gewebe-Branchenführer

Saint Gobain

W. L. Gore & Associates, Inc.

DAIKIN INDUSTRIES, Ltd.

Taconic

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: PTFE wird unter Verwendung von PFAS-Chemikalien hergestellt, darunter Fluortenside wie PFOA, die unter wachsender regulatorischer Überprüfung stehen. Diese Substanzen sehen sich aufgrund von Umwelt- und Gesundheitsbedenken zunehmenden Beschränkungen und Verboten gegenüber.

- März 2022: Toray Industries, Inc. stellte ein hochfestes Textil unter Verwendung von Toyoflon, einer reibungsarmen PTFE-Faser, vor. Dieses Textil bewahrt die Reibungsbeständigkeitseigenschaft von Fluorpolymeren, und seine Gleitbeständigkeit übertrifft bestehende Gegenstücke um das 25-fache.

Berichtsumfang des globalen PTFE Gewebe Marktes

Der PTFE Gewebe Marktbericht umfasst:

| PTFE-beschichtetes Gewebe |

| Vlies-PTFE Gewebe |

| Aus PTFE-Faser hergestelltes Gewebe |

| ePTFE-Laminate |

| Filtration |

| Heißversiegelung |

| Förderbänder |

| Sonstige Anwendungen (Architekturmembranen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | PTFE-beschichtetes Gewebe | |

| Vlies-PTFE Gewebe | ||

| Aus PTFE-Faser hergestelltes Gewebe | ||

| ePTFE-Laminate | ||

| Nach Anwendung | Filtration | |

| Heißversiegelung | ||

| Förderbänder | ||

| Sonstige Anwendungen (Architekturmembranen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle PTFE Gewebe Markt?

Die Größe des PTFE Gewebe Marktes beträgt 1,17 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 4,05 % auf 1,42 Milliarden USD anwachsen.

Welches Segment trägt am meisten zum Umsatz des PTFE Gewebe Marktes bei?

Die Filtration führt mit einem Umsatzanteil von 44,70 % im Jahr 2025, angetrieben durch industrielle Entstaubungsanlagen-Nachrüstungen und HVAC-Reinraumfilter.

Warum ist Asien-Pazifik so dominant auf dem PTFE Gewebe Markt?

Asien-Pazifik hält einen Anteil von 47,35 % dank integrierter Flussspatgewinnung, großer PTFE-Harzkapazität und robuster Nachfrage aus den Elektronik-, Chemie- und Automobilsektoren.

Was ist das am schnellsten wachsende Segment des PTFE Gewebe Marktes?

ePTFE-Membranen und Spezialschäume expandieren mit einer CAGR von 4,92 %, da sie aufkommende Einsatzgebiete in EV-Batterien und atmungsaktiver Wearables bedienen.

Wie wirken sich steigende CO₂-Steuern auf PTFE Gewebe-Hersteller aus?

Europäische und nordamerikanische CO₂-Steuerregelungen erhöhen die Betriebskosten für energieintensive Sinteröfen und veranlassen Investitionen in emissionsärmere Prozesse und recyceltes PTFE-Ausgangsmaterial.

Seite zuletzt aktualisiert am: