Bio-Polymilchsäure (PLA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.10 Millionen metrische Tonnen |

| Marktvolumen (2031) | 2.65 Millionen metrische Tonnen |

| Wachstumsrate (2026 - 2031) | 19.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

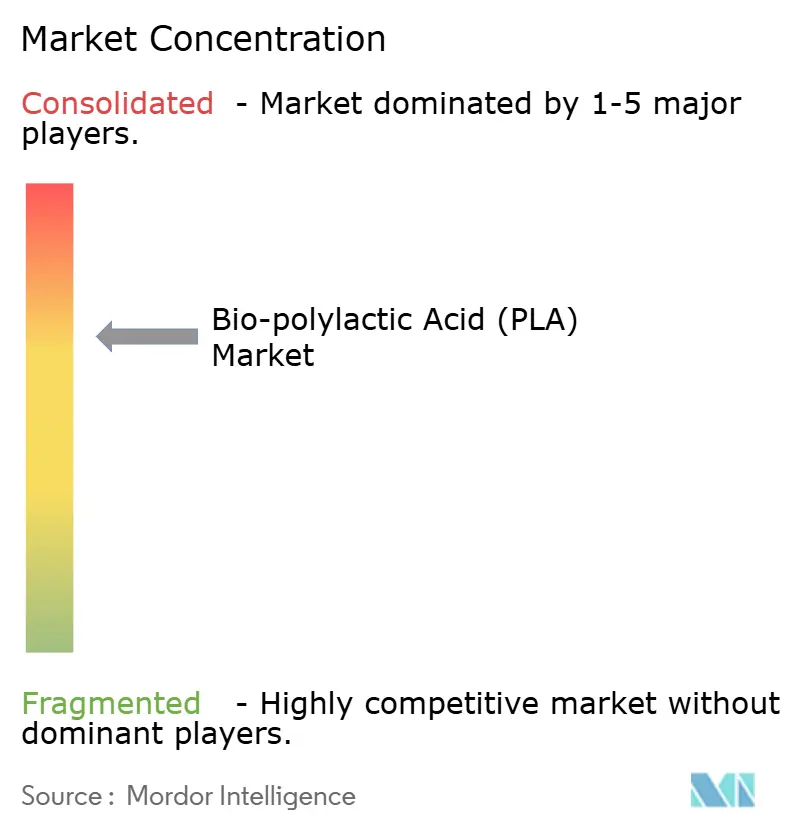

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio-Polymilchsäure (PLA) Marktanalyse von Mordor Intelligence

Die Marktgröße für Bio-Polymilchsäure wird voraussichtlich von 0,92 Millionen Tonnen im Jahr 2025 auf 1,10 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 2,65 Millionen Tonnen erreichen, was einem CAGR von 19,31 % über den Zeitraum 2026–2031 entspricht. Günstigere Milchsäure-Rohstoffe aus neuen chinesischen Kapazitäten senkten die Umwandlungskosten zwischen 2024 und 2025 um 18–22 %, wodurch thermogeformte PLA-Schalen Polypropylen ohne Kohlenstoffsubventionen unterbieten konnten. Die vertikale Integration beschleunigt sich: Balrampur Chini Mills nimmt im Oktober 2026 einen 342 Millionen USD teuren Zuckerrohr-zu-PLA-Komplex in Uttar Pradesh in Betrieb – ein Modell, das den Markt für Milchsäure umgeht und die Stromerzeugung auf Bagasse-Basis monetarisiert. Der regulatorische Schwung hält an, nachdem Japan PLA am 1. Juni 2025 offiziell in seine Positivliste für lebensmittelkontaktierende Kunststoffe aufgenommen hat, wodurch eine wesentliche Compliance-Hürde für Mahlzeiten-Kit-Verarbeiter entfallen ist. Asiatische Hersteller skalieren aggressiv; Projekte unter der Führung von Anhui Fengyuan und dem Huitong-Gemeinschaftsunternehmen werden bis 2028 mehr als 650.000 t/Jahr PLA hinzufügen und damit die Kostenführerschaft und globale Überangebotzyklen festigen.

Wichtigste Erkenntnisse des Berichts

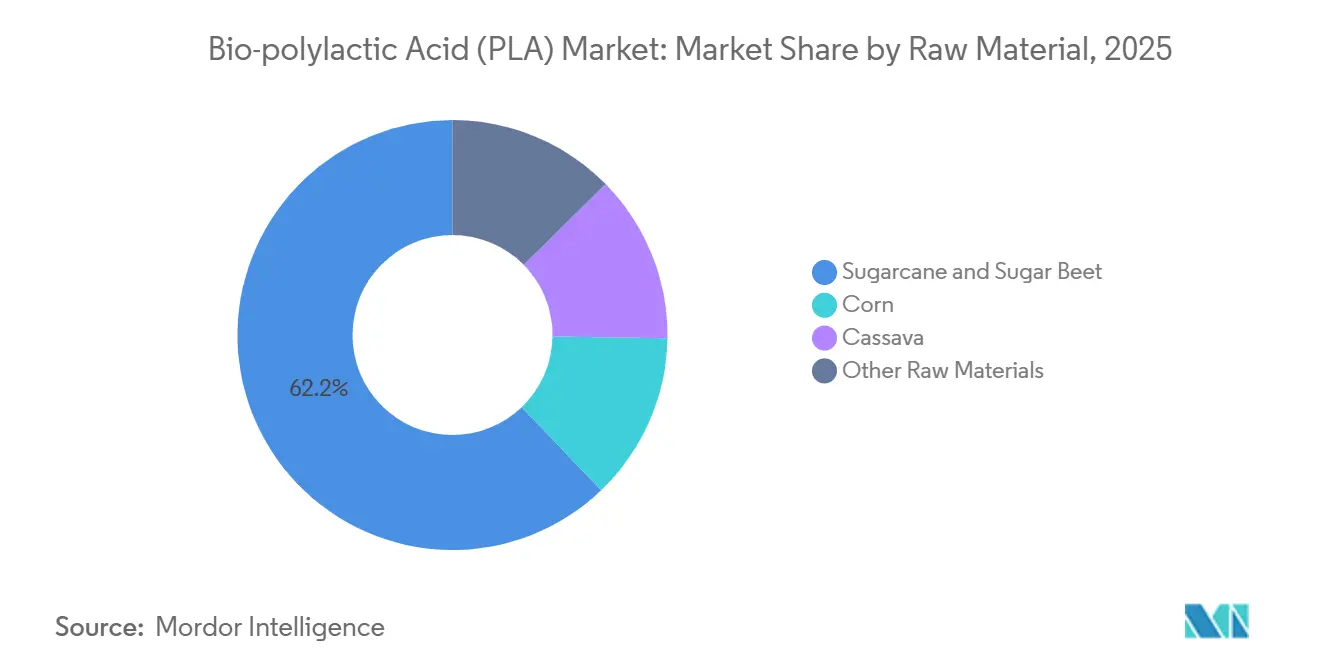

- Nach Rohmaterial hielt Zuckerrohr und Zuckerrübe im Jahr 2025 einen Marktanteil von 62,15 % am Bio-Polymilchsäure-Markt, und das Segment wird im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 19,98 % wachsen.

- Nach Form entfielen im Jahr 2025 84,13 % der Bio-Polymilchsäure-Marktgröße auf Folien und Platten, die im Prognosezeitraum (2026–2031) mit einem CAGR von 19,82 % wachsen.

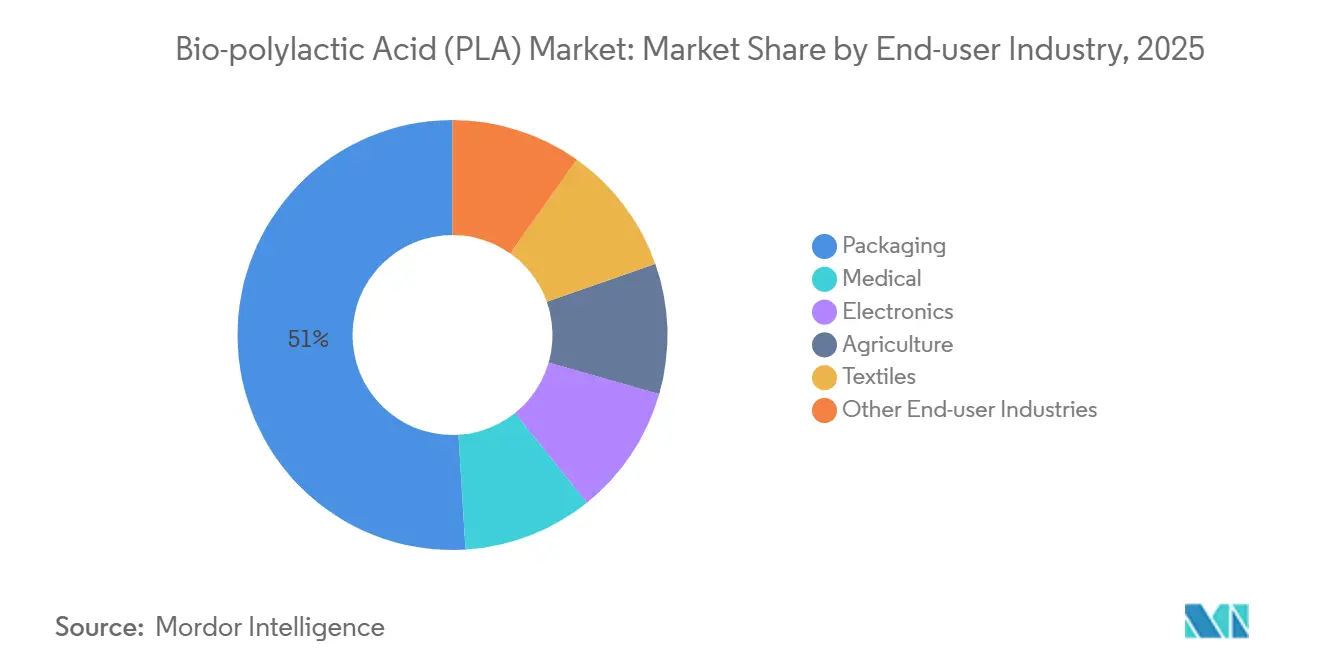

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 50,96 % des Bio-Polymilchsäure-Marktes auf Verpackungen, und es wird prognostiziert, dass dieser Bereich im Prognosezeitraum (2026–2031) mit einem CAGR von 21,68 % wächst.

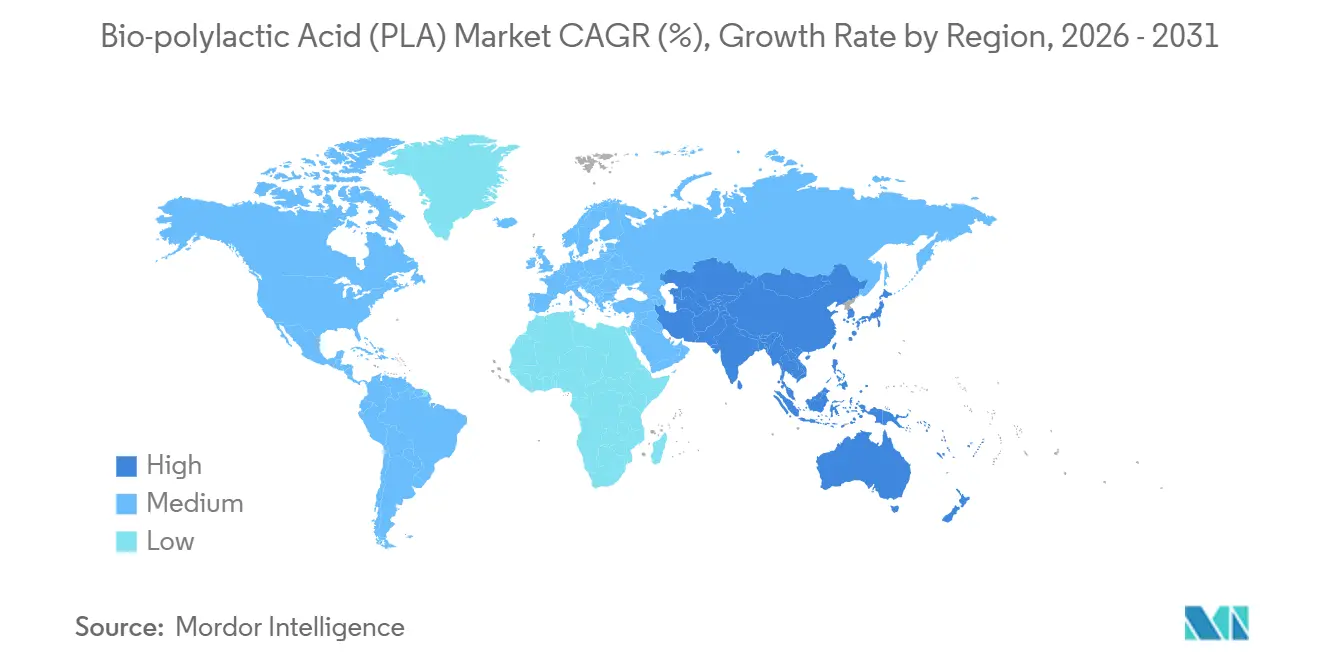

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Bio-Polymilchsäure-Marktanteil von 40,55 %, und die Region weist mit einem CAGR von 22,17 % im Prognosezeitraum (2026–2031) die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bio-Polymilchsäure (PLA) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chinesischer Kapazitätsanstieg senkt die PLA-Produktionskosten | +4.2% | APAC-Kern; Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Mahlzeiten-Kit-Boom treibt die Nachfrage nach kompostierbaren Folien | +3.8% | Nordamerika und EU; aufstrebende städtische Regionen in APAC | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur geschlossenen PLA-Chemikalienrecycling gewinnen in der EU und Japan an Bedeutung | +2.1% | EU (Frankreich, Belgien), Japan | Langfristig (≥ 4 Jahre) |

| Einsatz von Hochtemperatur-PLA in Automobilinnenraum-Verbundwerkstoffen | +1.6% | Global, angeführt von Deutschland, USA, Japan | Mittelfristig (2–4 Jahre) |

| PLA-basierte 3D-Druckfilamente ermöglichen dezentrale Ersatzteilproduktion | +1.4% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinesischer Kapazitätsanstieg senkt die PLA-Produktionskosten

Integrierte Milchsäure- und PLA-Parks in Jiangsu reduzierten die gelieferten Harzkosten zwischen 2024 und 2025 um 18–22 % und positionierten chinesisch hergestelltes PLA für thermogeformte Schalen unterhalb von Polypropylen. Lianhong Xinkes 140.000-t/Jahr-Komplex erreichte 2025 Cash-Kosten von nahezu 1.350 USD/t. Logistikersparnisse von 8–12 % entstehen, wenn Verarbeiter Compoundierung und Folienextrusion in derselben Industriezone ansiedeln. Westliche Markeninhaber beziehen Harz nun aus zwei Quellen und mischen Importe mit inländischen Qualitäten, um Zollrisiken abzusichern und gleichzeitig periodische Überangebote zu arbitrieren. Chinesische Hersteller zertifizieren sich zunehmend nach ISO 14855 für den EU-Marktzugang, was einen Wandel vom Mengenverkauf hin zu compliance-orientierten Exporten signalisiert.

E-Commerce-Mahlzeiten-Kit-Boom treibt die Nachfrage nach kompostierbaren Folien

Kommunale Verbote in mehr als 120 nord- und europäischen Städten veranlassten Mahlzeiten-Kit-Unternehmen im Jahr 2025, zertifiziert kompostierbare PLA-Umhüllungen vorzuschreiben. Earthfirst Films verzeichnete einen YoY-Anstieg von 340 % bei der Nachfrage nach PLA-beschichtetem Karton[1]Earthfirst Films, "Nachhaltigkeitsupdate Mitte 2025," earthfirstfilms.com . Der israelische Verarbeiter TIPA sammelte im März 2025 43 Millionen USD ein, um eine 25.000-t/Jahr-Beutelanlage zu skalieren, in der Erwartung, dass der PLA-Folienaufpreis gegenüber Polyethylen bis Ende 2026 auf 15 % sinken wird. Die Einreichungen beim Biodegradable Products Institute stiegen 2025 um 60 %, was eine breitere Markenadoption signalisiert. Die Infrastruktur bleibt eine Einschränkung; die industrielle Kompostierungsabdeckung beträgt in den USA im Durchschnitt nur 12 % der Bevölkerung, was die Kreislaufwirtschaftserzählung gefährdet, sofern die Genehmigungsverfahren nicht beschleunigt werden.

Pilotprojekte zum geschlossenen PLA-Chemikalienrecycling gewinnen in der EU und Japan an Bedeutung

Carbios verarbeitete 2025 2.500 t Post-Consumer-PLA-Flaschen und erreichte eine Lactid-Reinheit von 99,5 %, die für die direkte Polymerisation geeignet ist[2]Carbios, "Jahresbericht 2025," carbios.com. L'Oréal unterzeichnete einen Abnahmevertrag über 2.000 t/Jahr ab 2027 zu einem Aufpreis von 12–15 % und positioniert recyceltes PLA als Markenmaterial statt als Kostenstrategie. Japans Ministerium für Wirtschaft, Handel und Industrie stellte 2025 Subventionen in Höhe von 21 Millionen USD für PLA-Depolymerisationspiloten unter der Leitung von Mitsubishi Chemical und Toray bereit. Die Patentblockade besteht weiterhin; Carbios kontrolliert mehr als 40 Enzympatentfamilien mit Lizenzgebühren von 3–5 % des Harzumsatzes, was eine Hürde für kleine Recycler darstellt. EU-Mandate für Recyclinginhalt von 10 % bis 2030 schaffen langfristige Nachfrage trotz IP-Reibungen.

Einsatz von Hochtemperatur-PLA in Automobilinnenraum-Verbundwerkstoffen

OEMs validierten 2025 Hochtemperatur-PLA-Qualitäten für Türverkleidungen und Mittelkonsolen im Rahmen von Gewichtsreduzierungs- und Bioinhalt-Strategien gemäß der EU-Altfahrzeugrichtlinie. Faserverstärkte PLA-Verbundwerkstoffe erreichten Wärmeformbeständigkeitstemperaturen von 115–120 °C und reduzierten das Teilegewicht gegenüber Polypropylen-Glas-Systemen um bis zu 12 %. NatureWorks' nukleiertes Ingeo 3D870 eliminierte Glühöfen und reduzierte die Kosten um 0,20 USD pro Teil. Die Einführung erfolgt zuerst bei Premium-Elektrofahrzeugmodellen, bei denen Käufer moderate Preisaufschläge für Nachhaltigkeitsmerkmale akzeptieren. Compliance-Hürden in Bezug auf Entflammbarkeit und VOC-Emissionen wurden ohne halogenierte Additive überwunden und erfüllen die Grenzwerte nach ISO 3795 und VDA 278.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende industrielle Kompostierungskapazität in den meisten Regionen | -2.9% | Global; akut in Nordamerika und APAC außer Japan | Kurzfristig (≤ 2 Jahre) |

| Konzentriertes geistiges Eigentum rund um die enzymatische PLA-Depolymerisation erhöht die Kosten | -1.7% | Global; akut in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Lebensmittelkontaktgenehmigungen für Nicht-GVO-Rohstoffe in wichtigen Märkten | -1.2% | Nordamerika; ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende industrielle Kompostierungskapazität in den meisten Regionen

Im Jahr 2025 akzeptierten nur 185 US-Standorte kompostierbare Kunststoffe, was 12 % der Bevölkerung abdeckte, und die Annahmegebühren lagen aufgrund verlängerter PLA-Abbauzyklen von 90–120 Tagen um 20–30 % über dem Standard für organische Abfälle. Cedar Grove gab 2025 zusätzlich 15–18 USD/t für die Verwaltung dedizierter PLA-Windrows aus. Die EU-Abdeckung erreichte 45–50 %, aber Betreiber beklagen weiterhin Kontaminationen und längere Verweilzeiten, was einige dazu veranlasst, PLA-Folienladungen gänzlich zu verbieten. Kaliforniens SB 1383 schreibt eine landesweite Bioabfallumleitung vor, doch viele Entsorger schließen kompostierbare Kunststoffe aus, was PLA-Lebensmittelservicegeschirr trotz Markenversprechen auf Deponien zwingt. Markeninhaber testen nun mechanisch recycelbare PLA-Qualitäten, die optische PET-Eigenschaften nachahmen, aber die Sortierung in Wertstoffhöfen bleibt unzuverlässig und birgt das Risiko von Ballenkontaminationsstrafen.

Konzentriertes geistiges Eigentum rund um die enzymatische PLA-Depolymerisation erhöht die Kosten

Carbios' Enzymportfolio blockiert Wettbewerber bis in die frühen 2030er Jahre, und die Lizenzierung fügt der Recyclingharzkalkulation 50–75 USD/t hinzu. Solvolyse-Umgehungslösungen erfordern Hochdruckreaktoren, die für 20.000 t/Jahr 80–100 Millionen USD kosten, gegenüber 50–60 Millionen USD für enzymatische Systeme, was Investitionen im freien Markt einschränkt. Kapitalbeteiligungen – L'Oréal und Patagonia haben beide in Carbios investiert – sichern Abnahmemengen, schließen jedoch kleinere Marken ohne Kapital aus und schaffen einen zweigeteilten Markt für Recyclingmaterial. Japans NEDO finanziert nicht-verletzende Enzymvarianten, aber ein kommerzieller Rollout ist vor 2028 unwahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Dominanz von Zuckerrohr durch integrierte Mühlenökonomie

Auf Zuckerrohr und Zuckerrübe basierende Qualitäten machten 2025 62,15 % des Tonnagevolumens aus und werden im Prognosezeitraum 2026–2031 voraussichtlich mit einem CAGR von 19,98 % wachsen und ihre Führungsposition im Bio-Polymilchsäure (PLA) Markt festigen. Die Inbetriebnahme von Balrampurs 80.000-t/Jahr-Komplex Anfang 2026 wird die inländische indische Nachfrage verankern und gleichzeitig überschüssiges Harz zu unter 1.550 USD/t nach Südostasien exportieren. Mais-Routen bleiben nur am Blair-Standort von NatureWorks wettbewerbsfähig, sehen sich jedoch steigenden Rohstoffpreisen ausgesetzt, die mit Ethanolbeimischungszielen verbunden sind. Maniok-Rohstoffe bieten in Thailand einen Nicht-GVO-Aufpreis; Total Corbions 100.000-t/Jahr-Erweiterung in Rayong, die in H2 2026 in Betrieb geht, wird das regionale Angebot ausweiten.

Betriebliche Flexibilität über Mahlung, Fermentation und Kraft-Wärme-Kopplungseinheiten hinweg ermöglicht es Zuckermühlen, Stromexporte und CO₂-Abscheidung zu monetarisieren, was die Nettokosten pro Tonne senkt und gegen Rohzuckerpreisschwankungen absichert. Stakeholder fordern zunehmend EN-16785-Zertifikate, um biobasierte Kohlenstoffansprüche zu belegen, was Mühlen dazu veranlasst, Isotopenmassenspektrometrie-Labore vor Ort einzurichten. Rückstandsbasierte PLA-Piloten im Rahmen der EU-Horizon-Förderung könnten 2028 die Demonstrationsskala erreichen, aber die Volumina bleiben bis 2031 aufgrund heterogener Zuckerströme unter 5 %.

Nach Form: Folien und Platten durch Verpackungsvorschriften angetrieben

Folien und Platten hielten 2025 84,13 % des Tonnagevolumens und werden bis 2031 mit 19,82 % wachsen, da regionale Verbote für EPS-Schalen und mehrschichtige Polyolefinfolien verschärft werden. Chipotle und Panera Bread stellten 2025 Salatschüsseln auf PLA um und verdrängten jährlich 4.300 t Polystyrol. Die Nachfrage nach Blasfolien profitierte von der Optimierung von Gleitmitteln, die es PLA ermöglicht, auf bestehenden LDPE-Anlagen mit minimalen Düsenwechselausfallzeiten zu laufen. Cortecs wasserbasierte Dispersion ermöglicht es Papierbecher-Verarbeitern, die Lösungsmittelrückgewinnung zu reduzieren, was 2025 zu 11 neuen Installationen führte.

Starre Spritzgussformen und 3D-Druckformen zusammen bleiben unter 5 % des Volumens, wachsen aber von einer niedrigen Basis aus. Hochschmelzfeste Kettenverlängerer erschließen das Tiefziehen für Fleischschalen und fügen bis 2031 150 kt an inkrementeller Nachfrage hinzu.

Nach Endverbraucherbranche: Verpackung führt mit dem schnellsten Wachstum

Verpackungen absorbierten 2025 50,96 % der Nachfrage und sind auf dem Weg zu einem CAGR von 21,68 % im Prognosezeitraum 2026–2031, was sie zum wichtigsten Wachstumsmotor für die Bio-Polymilchsäure (PLA) Marktgröße macht. Das Volumen von Mahlzeiten-Kit-Beuteln wuchs 2025 um 28 %, unterstützt durch TIPAs Expansion, während das BPI 47 neue Zertifikate ausstellte, hauptsächlich für Einzelportions-Getränkedeckel und Produktbeutel. Eine erhebliche Anzahl von Zulassungen für resorbierbare Schrauben erweiterte die Indikationen auf die Mittelfußfusion im Jahr 2025. Elektronikgehäuse sehen sich weiterhin Kosten für Entflammbarkeitsverbesserungen gegenüber, um UL 94 V-0 zu erfüllen, was eine breitere Einführung hemmt. Landwirtschaftliche Mulchfolien wachsen stetig, wo Arbeitseinsparungen den 15%igen Preisaufschlag gegenüber LDPE ausgleichen; brasilianische Zuckerrohranbauer berichteten 2025 von Einsparungen von 65 USD/ha bei der Nachernte-Bergung.

Geografische Analyse

Asien-Pazifik trug 2025 40,55 % des globalen Volumens bei und wird den Bio-Polymilchsäure (PLA) Markt mit einem CAGR von 22,17 % anführen. Chinesische Komplexe, die für den Start 2027–2028 geplant sind, erweitern die regionale Kapazität auf über 1 Mt/Jahr und übertreffen damit die inländische Nachfrage nach Starr-Verpackungen deutlich. Indiens Balrampur-Inbetriebnahme bringt die erste vollständig integrierte Zuckerrohr-zu-PLA-Kette außerhalb Chinas und deckt das inländische Wachstum der Schnellhandels-Verpackungen von 19 % im Jahr 2025 ab. Japans Positivliste beseitigte Compliance-Hürden und stimulierte lokale Verarbeiter, Petroleum-PS-Schalen durch PLA zu ersetzen; das YoY-Wachstum erreichte 2025 23 %.

In Nordamerika fällt NatureWorks' Blair-Debottlenecking auf 225 kt/Jahr bis Ende 2027 mit der inkonsistenten Umsetzung von SB 1383 zusammen, was die Kapazität teilweise Exportschwankungen aussetzt. Kanadas schrittweises Einwegverbot sieht Ausnahmen für zertifiziert kompostierbare Harze vor und beschleunigt die Einführung bei nationalen Schnellrestaurantketten. Mexikanische Importe erreichten 2025 12 kt, da Lebensmittelverarbeiter sich an US-Händler-Ökolabels anpassen.

In Europa legt die Verpackungs- und Verpackungsabfallverordnung eine Recyclinginhalt-Quote von 10 % bis 2030 fest und drängt Verarbeiter dazu, mehrjährige Take-or-Pay-Verträge mit Carbios und zukünftigen Enzym-Lizenznehmern abzuschließen. Deutschlands Kompostierer investierten in Windrow-Upgrades, um einen Anstieg des PLA-Anteils in Bioabfallströmen von 5 % auf 8 % im Jahr 2025 zu bewältigen. Frankreichs AGEC-Gesetz steigerte die Nachfrage nach PLA-Tischgeschirr 2025 um 42 % YoY. In Südamerika und dem Nahen Osten und Afrika stellt Braskems Machbarkeitsprüfung für eine 50-kt-brasilianische Zuckerrohr-PLA-Anlage die erste glaubwürdige Kapazität der Region dar.

Wettbewerbslandschaft

Der Bio-Polymilchsäure (PLA) Markt ist mäßig konsolidiert. NatureWorks' nordamerikanischer Fokus bietet zollgesicherte Versorgung für inländische Schnellrestaurantketten, während Total Corbions thailändisches Drehkreuz die europäische Nachfrage nach TÜV- und BPI-Siegeln bedient. Chinesische Marktteilnehmer nutzen kostengünstigen Mais oder Maniok und verkaufen Spotladungen, die in Los Angeles selbst nach Zöllen 200 USD/t unter US-inländischen Preisen landen können. Strategisch integrieren die Akteure vorgelagert in Milchsäure, die bis zu 60 % der Umwandlungskosten ausmacht, und nachgelagert in die Folienextrusion.

Marktführer der Bio-Polymilchsäure (PLA) Branche

Futerro

Jiangxi Keyuan Bio-Material Co. Ltd

NatureWorks LLC

TotalEnergies

Zhejiang Hisun Biomaterials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Balrampur Chini Mills Limited (BCML) gab bekannt, dass seine PLA-Sparte Balrampur Bioyug ihren ersten institutionellen Auftrag vom Lucknow Cantonment Board (LCB) erhalten hat. Der Auftrag umfasst eine Reihe umweltfreundlicher Produkte: kompostierbare Müllbeutel in zwei Größen, 300-ml-PLA-Flaschen, 3D-gedruckte kompostierbare PLA-Stifte und PLA-Ordner.

- Juli 2025: Balrampur Chini Mills Ltd (BCML) stellte „Balrampur Bioyug” vor und beanspruchte den Titel der ersten industriellen Marke Indiens für PLA-Biopolymere im industriellen Maßstab, die eine nachhaltige, biobasierte Alternative zu herkömmlichen fossilen Kunststoffen darstellt.

Globaler Bio-Polymilchsäure (PLA) Marktberichtsumfang

Bio-Polymilchsäure (PLA) ist ein biologisch abbaubarer und biobasierter aliphatischer Polyester, der aus erneuerbaren Materialien wie Mais, Zuckerrohr, Maniok und Zuckerrübenpulpe hergestellt werden kann. Dies verleiht der Bio-PLA-Herstellung einen geringeren CO₂-Fußabdruck im Vergleich zu fossilen Kunststoffen.

Der Bio-Polymilchsäure (PLA) Markt ist nach Rohmaterial, Form, Endverbraucherbranche und Geografie segmentiert. Auf der Grundlage der Rohmaterialien ist der Markt in Mais, Maniok, Zuckerrohr und Zuckerrübe sowie andere Rohmaterialien segmentiert. Basierend auf der Form ist der Markt in Faser, Folien und Platten, Beschichtungen und andere Formen segmentiert. Basierend auf der Endverbraucherbranche ist der Markt in Verpackung, Medizin, Elektronik, Landwirtschaft, Textilien und andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in 21 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Mais |

| Maniok |

| Zuckerrohr und Zuckerrübe |

| Andere Rohmaterialien |

| Faser |

| Folien und Platten |

| Beschichtungen |

| Andere Formen |

| Verpackung |

| Medizin |

| Elektronik |

| Landwirtschaft |

| Textilien |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Benelux | |

| Österreich | |

| Tschechische Republik und Slowakei | |

| Polen | |

| Ungarn | |

| Schweiz | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | Mais | |

| Maniok | ||

| Zuckerrohr und Zuckerrübe | ||

| Andere Rohmaterialien | ||

| Nach Form | Faser | |

| Folien und Platten | ||

| Beschichtungen | ||

| Andere Formen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Medizin | ||

| Elektronik | ||

| Landwirtschaft | ||

| Textilien | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Benelux | ||

| Österreich | ||

| Tschechische Republik und Slowakei | ||

| Polen | ||

| Ungarn | ||

| Schweiz | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie viel PLA wird die Welt bis 2031 verbrauchen?

Die globale Nachfrage wird bis 2031 auf 2,65 Millionen Tonnen prognostiziert, gegenüber 1,10 Millionen Tonnen im Jahr 2026.

Welche Region fügt die meisten neuen PLA-Kapazitäten hinzu?

Asien-Pazifik, angeführt von China, wird zwischen 2026 und 2028 mehr als 650.000 t/Jahr an neuen Kapazitäten hinzufügen.

Warum entwickelt sich Zuckerrohr zum wichtigsten PLA-Rohstoff?

Integrierte Zuckerrohrmühlen monetarisieren Zucker, Strom, CO₂ und PLA und senken die Kosten auf 1.450–1.550 USD/t gegenüber 1.700–1.850 USD/t für Mais-Routen.

Was verlangsamt die Einführung von kompostierbaren PLA-Verpackungen?

Nur etwa 12 % der US-Bevölkerung haben Zugang zu industrieller Kompostierung, die PLA akzeptiert, sodass die meisten Verpackungen immer noch auf Deponien landen.

Sind recycelte PLA-Harze kommerziell erhältlich?

Ja, Carbios liefert 2.500 t/Jahr enzymrecyceltes PLA zu einem Aufpreis von 12–15 %, wobei nach 2027 größere Anlagen erwartet werden.

Seite zuletzt aktualisiert am: