Marktgröße und Marktanteil für Bio-Alkohole

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 169.95 Milliarden Liter |

| Marktvolumen (2031) | 246.74 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

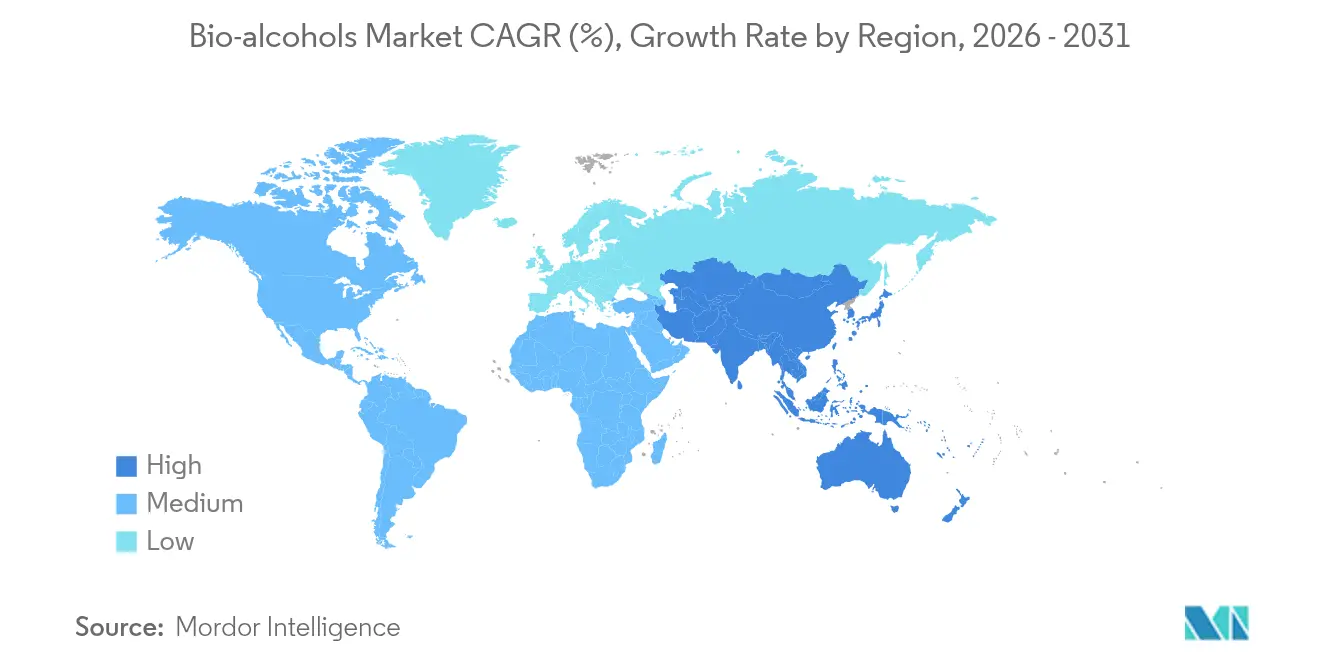

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bio-Alkohole von Mordor Intelligence

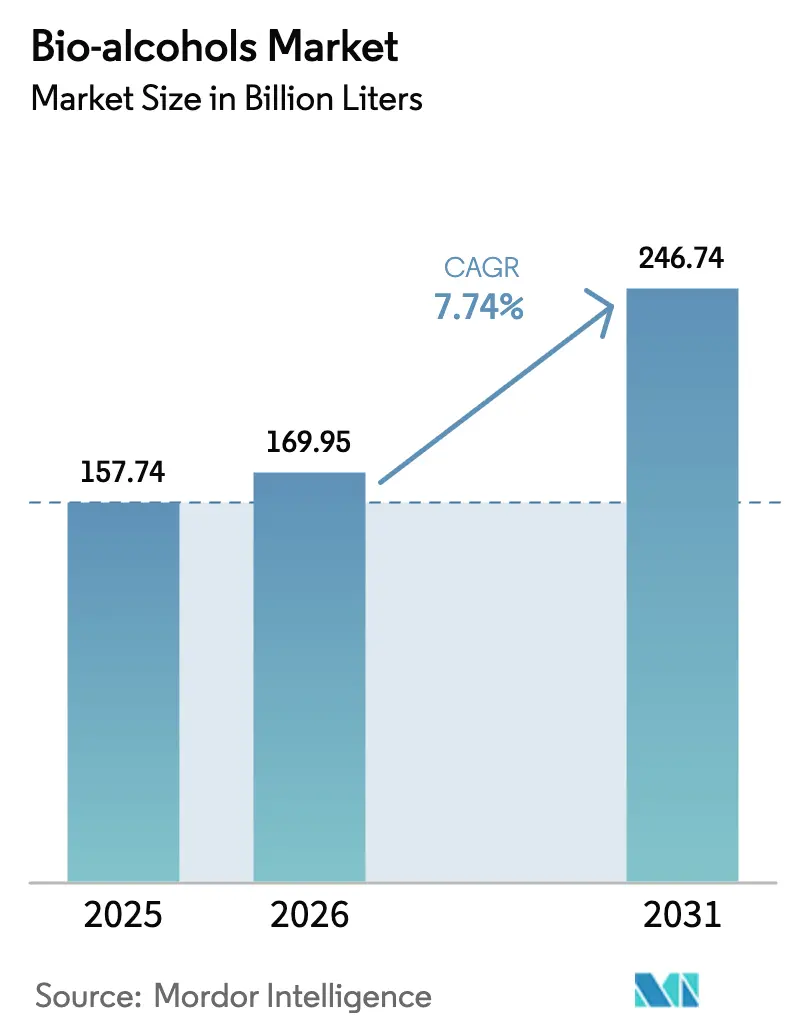

Die Marktgröße für Bio-Alkohole wird im Jahr 2026 auf 169,95 Milliarden Liter geschätzt, ausgehend vom Wert des Jahres 2025 von 157,74 Milliarden Litern, mit Projektionen für 2031 von 246,74 Milliarden Litern, was einem Wachstum von 7,74 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt verschärfte Vorschriften für erneuerbare Kraftstoffe, rasche Fortschritte bei der Zertifizierung von Alkohol-zu-Kerosin-Verfahren sowie die Einführung kommerzieller Kohlenstoffabscheidungs-zu-Alkohol-Systeme wider, die Raffinerien neue Einnahmequellen erschließen und gleichzeitig Emissionen reduzieren. Die Nachfrage wird zudem durch nachhaltige Schifffahrtskorridore für Meeresbrennstoff, hochwertige chemische Anwendungen in Konsumgütern sowie ein gestärktes Investoreninteresse an kohlenstoffarmen Lieferketten neu gestaltet. Etablierte nordamerikanische Produzenten behalten Skalenvorteile, doch der asiatisch-pazifische Raum baut Kapazitäten dank politischer Rückendeckung und kostenoptimierter Technologien schneller aus. Rohstoffinnovationen, insbesondere mit Algen und industriellen Abgasen, tragen dazu bei, Margenrisiken im Zusammenhang mit Schwankungen der Rohstoffpreise zu begrenzen, während strategische Abnahmevereinbarungen mit Fluggesellschaften und Reedereien Investoren Klarheit über Cashflows verschaffen.

Wichtigste Erkenntnisse des Berichts

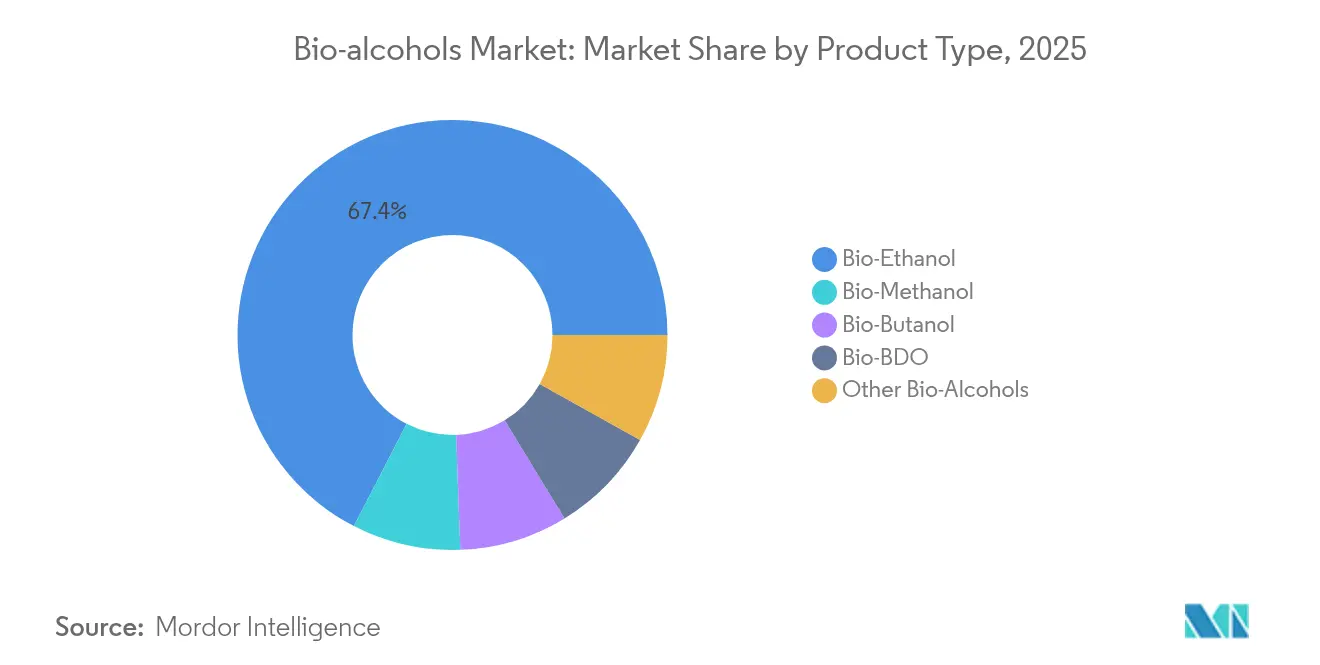

- Nach Produkttyp entfiel im Jahr 2025 ein Umsatzanteil von 67,42 % auf Bio-Ethanol; für Bio-Butanol wird bis 2031 eine CAGR von 9,07 % prognostiziert.

- Nach Rohstoff hielten stärkebasierte Verfahren im Jahr 2025 einen Anteil von 45,21 % am Umsatz, doch für Algenbiomasse wird eine CAGR von 10,62 % prognostiziert.

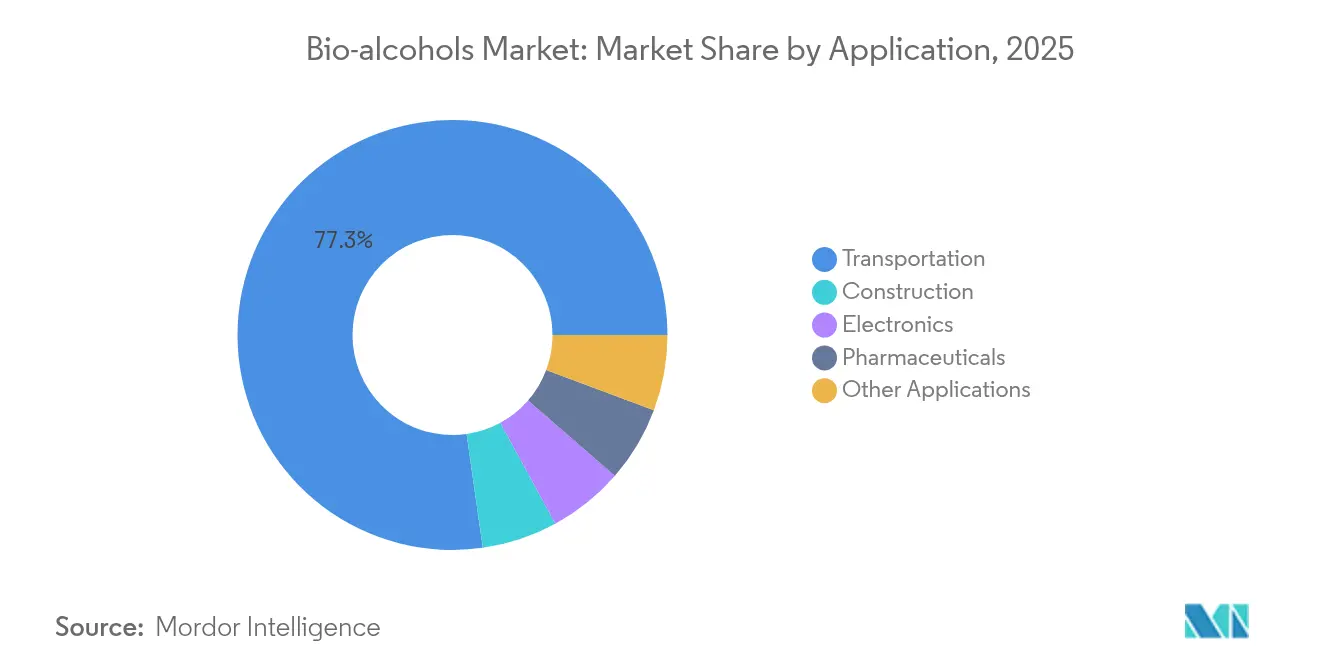

- Nach Anwendung entfielen im Jahr 2025 77,25 % der Nachfrage auf den Transportbereich, während andere aufkommende Anwendungen eine CAGR von 10,31 % verzeichnen dürften.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,02 % am Markt für Bio-Alkohole, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 9,21 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bio-Alkohole

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebene Ethanol-Beimischungsziele | +2.10% | Weltweit, mit frühen Gewinnen in Indien, Brasilien und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Zertifizierung von Alkohol-zu-Kerosin-Verfahren durch Fluggesellschaften im Bereich nachhaltiger Flugkraftstoffe | +1.80% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von CO₂-zu-Alkohol-Kohlenstoffabscheidungs- und -nutzungsanlagen in Raffinerien | +1.60% | Nordamerika, EU, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Nutzung von Bio-Alkohol als kohlenstoffarmer chemischer Rohstoff in der Konsumgüterindustrie | +1.40% | Weltweit, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Aufkommende methanolbetriebene Schifffahrtskorridore | +0.90% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgeschriebene Ethanol-Beimischungsziele

Beimischungsvorschriften garantieren Nachfrage, reduzieren das Investorenrisiko und beschleunigen Anlagenerweiterungen. Indiens Ziel einer 30-prozentigen Beimischung bis 2030, nachdem bereits 20 % erreicht wurden, zeigt das Potenzial, das eine ambitionierte Politik freisetzen kann. Die ReFuelEU-Luftfahrtverordnung der EU beginnt 2025 mit 2 % nachhaltigem Flugkraftstoff und steigt bis 2050 auf 70 %, was einen klaren Planungshorizont für Alkohol-zu-Kerosin-Projekte bietet[1]Europäische Kommission, "ReFuelEU Aviation," ec.europa.eu . Brasiliens E27-Programm bleibt ein Vorbild für hohe Beimischungsquoten, sobald logistische Hürden überwunden sind. Da Vorschriften Volumina vor Rohstoffschwankungen schützen, können Produzenten langfristige Rohstoffverträge abschließen und Finanzierungskosten senken.

Rasche Zertifizierung von Alkohol-zu-Kerosin-Verfahren durch Fluggesellschaften im Bereich nachhaltiger Flugkraftstoffe

Der Netto-Null-Kurs der Luftfahrt hat die Erprobung von Alkohol-zu-Kerosin-Verfahren erheblich beschleunigt. LanzaJets Anlage Freedom Pines Fuels in Georgia produziert bereits 9 Millionen Gallonen pro Jahr und gibt Finanziers die Gewissheit, dass große Anlagen zuverlässig betrieben werden können[2]US-Energieministerium, "LanzaJet Freedom Pines Fuels," energy.gov . Axens' Jetanol-Projekte übersteigen nun eine geplante Kapazität von 1 Milliarde Gallonen pro Jahr, was die Finanzierbarkeit der Technologie unterstreicht. Nachhaltiger Flugkraftstoff wird häufig zum Zwei- bis Dreifachen des Preises von konventionellem Düsentreibstoff verkauft, sodass Bio-Ethanol-Produzenten höhere Margen erzielen, wenn sie sich auf Luftfahrtkunden ausrichten. Langfristige Abnahmeverträge mit Fluggesellschaften, wie die Vereinbarung von Southwest mit USA BioEnergy, reduzieren das Risiko für Projekt-Cashflows zusätzlich.

Integration von CO₂-zu-Alkohol-Kohlenstoffabscheidungs- und -nutzungsanlagen in Raffinerien

Raffinerien, die Kohlenstoffabscheidungs- und -nutzungseinheiten einsetzen, können Abgase zu Ethanol recyceln und so neue Produktlinien schaffen, während sie gleichzeitig ihre Steuerbelastung senken. LanzaTech und Eramet werden eine norwegische Anlage bauen, die Ofengas in 24 Kilotonnen Ethanol pro Jahr umwandelt. In Kombination mit Sequestrierungsstufen liefert dieselbe Anlage doppelte Einnahmen – verkäuflichen Alkohol sowie Kohlenstoffgutschriften. Betreiber können Systeme entsprechend den lokalen Emissionen und der Nachfrage dimensionieren, das Kapital auf phasenweise Erweiterungen verteilen und die Renditen verbessern.

Bio-Alkohol als kohlenstoffarmer chemischer Rohstoff in der Konsumgüterindustrie

Konsumgütermarken wünschen sich rückverfolgbare, erneuerbare Einsatzstoffe für Alltagsprodukte. Die Einführung von biobasiertem Ethylacrylat durch BASF SE im vierten Quartal 2024 belegt, dass große Chemielinien petrochemische Einsatzstoffe durch Bio-Alkohole ersetzen können, ohne Anlagen umrüsten zu müssen. Braskem's Investition von 87 Mio. USD in seine Grüne-Ethylen-Einheit signalisiert wachsende Aufträge von Polymerkäufern. Da diese Spezialchemikalien Aufschläge gegenüber Kraftstoffbeimischungen erzielen, können Produzenten ihre Erträge diversifizieren und das Risiko gegenüber Transportzyklen absichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.20% | Weltweit, besonders ausgeprägt in Regionen, die von landwirtschaftlichen Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Pipelinekompatibilität für Alkohole mit hohem Beimischungsanteil | -0.80% | Infrastrukturelle Einschränkungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Stagnierende globale Produktion von Leichtfahrzeugen nach 2027 | -0.60% | Globale Automobilmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Pipelinekompatibilität für Alkohole mit hohem Beimischungsanteil

Die meisten Erdölpipelines können aufgrund von Korrosion und Wasseraufnahme keine Alkohole mit hohem Beimischungsanteil transportieren, was eine Abhängigkeit von Lkw oder Schiene erzwingt. Die zusätzlichen Logistikkosten schmälern die Wettbewerbsfähigkeit beim Lieferpreis, insbesondere in Regionen, die weit von Beimischungsterminals entfernt sind. Die Aufrüstung von Leitungen erfordert die Zusammenarbeit vieler Eigentümer und rechtfertigt hohe Investitionen, die einige Märkte noch nicht aufbringen können.

Stagnierende globale Produktion von Leichtfahrzeugen nach 2027

Die Fahrzeugproduktion dürfte nach 2027 stagnieren, da die Fahrzeugdichte gesättigt ist und Elektroautos Marktanteile gewinnen. Die Internationale Energieagentur erwartet, dass die gesamte Ölnachfrage bis 2030 bei etwa 105,5 Millionen Barrel pro Tag stagniert, was auf begrenztes Wachstumspotenzial für Benzin und damit auch für Ethanolbeimischungen hindeutet[3]Internationale Energieagentur, "Oil 2025," iea.org . Dies erhöht den Druck auf Produzenten, sich auf Luftfahrt-, Schifffahrts- und Chemieabsatzmärkte auszurichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Bio-Ethanol verdeckt Wachstum im Spezialbereich

Bio-Ethanol hielt im Jahr 2025 einen Marktanteil von 67,42 % am Markt für Bio-Alkohole, gestützt durch ausgereifte Anlagen, standardisierte Spezifikationen und unterstützende Vorschriften. Der Kostenvorteil bei der Umwandlung und die globale Lieferkette festigen die Marktführerschaft. Die Marktgröße für Bio-Alkohole im Bereich Bio-Ethanol dürfte im Einklang mit nationalen Beimischungsgrenzen, die das absolute Volumen auch bei sinkendem Benzinbedarf erhöhen, stetig wachsen. Die überlegene Energiedichte und die Drop-in-Kompatibilität von Bio-Butanol treiben jedoch dessen CAGR von 9,07 % und einen wachsenden Anteil an der Nachfrage nach hochwertigen Chemikalien voran.

Durchbrüche bei Alkohol-zu-Kerosin-Verfahren bieten einen höherwertigen Absatzkanal für Ethanol. LanzaJets frühe Betriebsdaten bestätigen, dass kostengünstiges landwirtschaftliches Ethanol zu nachhaltigem Flugkraftstoff veredelt werden kann, der zum 2- bis 3-fachen Preisaufschlag verkauft wird. Unterdessen erschließt sich Bio-Methanol Raum in Schiffskraftstoffen und Kunststoffen, und Bio-BDO bedient pharmazeutische und technische Materialnischen. Insgesamt diversifizieren Spezialitätenalkohole den Markt für Bio-Alkohole und verringern die Abhängigkeit von Schwankungen im Straßenkraftstoffbereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rohstoff: Überlegenheit von Stärke durch Algeninnovation herausgefordert

Stärkebasierte Verfahren hielten im Jahr 2025 dank reichlich vorhandenem Mais und Weizen, integrierten Mühlenanlagen und Nebenproduktgutschriften einen Volumenanteil von 45,21 %. Dieser Skalenvorteil hilft ihnen, die Preisgestaltung zu verankern, und jahrzehntelanges Logistik-Know-how erhöht die Eintrittsbarrieren für Neueinsteiger. Dennoch verliert die vom Stärkebereich erfasste Marktgröße für Bio-Alkohole allmählich an Boden, da der politische Druck zugunsten von Nicht-Lebensmittel-Einsatzstoffen zunimmt.

Algenbiomasse ist die herausragende Erfolgsgeschichte mit einer CAGR von 10,62 % dank verbesserter Photobioreaktorausbeuten und Förderunterstützung des US-Energieministeriums. Pilotfarmen erreichen früher Kostenparität, indem sie Nährstoffe recyceln und Lipide neben Zuckern gewinnen. Lignocellulosische Rückstände und kommunale Abfallströme machen ebenfalls Fortschritte und verwandeln Entsorgungsverbindlichkeiten in Einnahmen. Dieser vielfältige Rohstoffkorb verbessert die Widerstandsfähigkeit, wenn schlechtes Wetter oder Handelsschocks die Getreideversorgung beeinträchtigen.

Nach Anwendung: Dominanz des Transportsektors steht unter Diversifizierungsdruck

Der Transportbereich machte im Jahr 2025 noch immer 77,25 % der Nachfrage aus, was auf eingebettete Beimischungsrahmen und robuste Logistik zurückzuführen ist. Das schiere Ausmaß des Segments sichert die Abnahme für neue Projekte und ermöglicht es Anlagen, mit hoher Auslastung zu betreiben. Andere Anwendungen wachsen jedoch mit einer CAGR von 10,31 %, da Käufer aus der Elektronik-, Bau- und Pharmaindustrie erneuerbare Lösungsmittel schätzen.

Smartphone-Fabriken setzen hochreines Ethanol zur Leiterplattenreinigung ein, während Baustofflieferanten Bio-Alkohole in VOC-arme Beschichtungen einmischen. Pharmaunternehmen benötigen Alkohol in USP-Qualität sowohl als Wirkstoff als auch als Hilfsstoff. BASF SEs Bio-Acrylat-Linie verankert diesen Wandel und zeigt, dass große Chemieplattformen Rohstoffe ohne Qualitätseinbußen wechseln können. Die Umorientierung verringert die Abhängigkeit von Fahrzeugverkaufszyklen und puffert den Umsatz ab, wenn die Benzinnachfrage stagniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerikas Anteil von 39,02 % im Jahr 2025 spiegelt seinen dichten Mais-zu-Ethanol-Korridor, umfangreiche Schienenlogistik und den Renewable Fuel Standard wider, der Basisvolumina sichert. Kanadas Saubere-Kraftstoff-Verordnung von 2025 weitet die Nachfrage nach kohlenstoffarmen Beimischungen über die Vereinigten Staaten hinaus aus. Mexikos neue Mühleninvestitionen verknüpfen den Kontinent zu einer sich selbst verstärkenden Lieferkette. Summit Next Gens 1,6-Milliarden-USD-Komplex für Ethanol-zu-nachhaltigem-Flugkraftstoff in Texas, der für JETI-Subventionen in Frage kommt, unterstreicht, wie lokale Zuschüsse mit föderalen Steuergutschriften zusammenwirken, um Großprojekte anzuziehen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 9,21 %, getragen von Indiens beschleunigter 30-%-Beimischungsagenda und einem Rekordbedarf an Reis als Rohstoff. China gewinnt an Dynamik durch die Förderung von CO₂-zu-Alkohol-Pilotprojekten, die mit seinem Neutralitätsplan für 2060 zusammenpassen, während Japan und Südkorea Anreize für grüne Kraftstoffe an Raffinerien und Flughäfen kanalisieren. ASEAN-Märkte, darunter die Philippinen, verschärfen ebenfalls ihre Beimischungsvorschriften und halten die regionale Nachfrage breit aufgestellt. Dieser politische Rückenwind zieht Gemeinschaftsunternehmen an, die lokale Rohstoffe mit importierter Technologie verknüpfen und den Kapazitätsausbau beschleunigen.

Europa bewegt sich mit strengen CO₂-Bepreisungs- und Vorschriften für nachhaltige Flugkraftstoffe, die Premiumnischen ankurbeln. Das ReFuelEU-Regelwerk gibt Investoren Klarheit über künftige Hochläufe bei nachhaltigem Flugkraftstoff, während Deutschland und das Vereinigte Königreich nationale Subventionen zur Sicherung der heimischen Produktion auflegen. Rohstoffflexibilität, einschließlich Zuckerrüben und Abfallbiomasse, hilft, Versorgungsschocks abzufedern. Südamerika nutzt weiterhin günstiges Zuckerrohr und fortschrittliche Anlagen der zweiten Generation, die Bagasse verarbeiten, und unterstützt so stetige Exportströme in Defizitregionen. Der Nahe Osten und Afrika, obwohl kleiner, erproben Projekte im Rahmen von Diversifizierungsstrategien.

Wettbewerbslandschaft

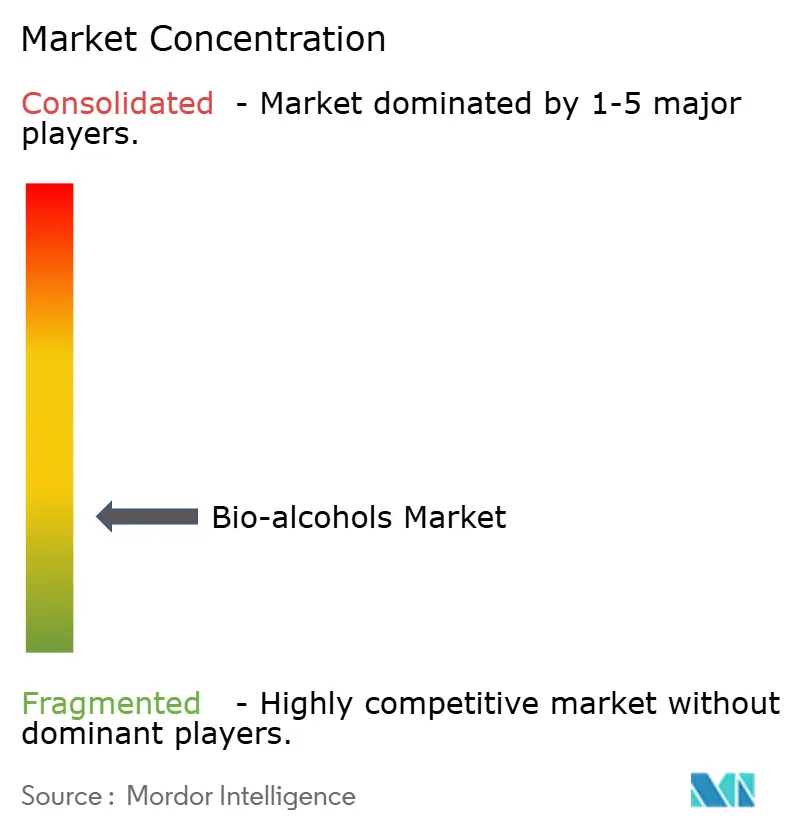

Der Markt für Bio-Alkohole ist fragmentiert. ADM, Cargill und andere Getreideriesen sichern sich Rohstoffe über eigene Aufzüge und Absicherungsabteilungen und erzielen so Kostenführerschaft bei Stärkeethanol. BASF SE und Braskem integrieren Bio-Alkohole in chemische Wertschöpfungsketten und erhalten so Zugang zu margenstarken Märkten. LanzaTech und Gevo setzen auf proprietäre Umwandlungsverfahren, generieren Lizenzeinnahmen und schaffen Eintrittsbarrieren für Nachzügler.

Skalierung bleibt wichtig, doch das Spiel verlagert sich von Volumen zu Differenzierung. Produzenten streben nach vertikaler Integration – Rohstoffanbau, Umwandlung und Vermarktung auf einer Plattform –, um die Marge abzuschöpfen. Horizontale Allianzen nehmen ebenfalls zu: Abnahmeverträge für nachhaltigen Flugkraftstoff zwischen Fluggesellschaften und Produzenten sowie Lizenzvereinbarungen mit Chemieunternehmen stabilisieren Nachfrage und Finanzierung. Neueinsteiger setzen auf kostengünstige Abfallrohstoffe, Kohlenstoffabscheidungs- und -nutzungskreisläufe sowie hochwertige Compliance-Gutschriften statt auf Preiskriege.

Staatliche Unterstützung prägt das Feld. Gevos 1,63-Milliarden-USD-Darlehen des US-Energieministeriums beschleunigt seine Net-Zero-1-Anlage und zeigt, wie staatliche Finanzierung die Kommerzialisierung neuartiger Verfahren vorantreiben kann. Regionale Zuschüsse, gemeinsame Forschung und Entwicklung sowie Kohlenstoffmärkte ergänzen privates Kapital und ermöglichen es Innovatoren, ohne Replikation jahrzehntealter Fermentationskapazitäten auf Skalierung zu springen.

Marktführer der Branche für Bio-Alkohole

ADM

Cargill Incorporated

POET LLC

Valero Energy Corporation

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Gevo Inc. unterzeichnete eine Abnahmevereinbarung für SAF-Scope-1- und Scope-3-Kohlenstoffgutschriften mit Future Energy Global und stärkte damit die Einführung des Book-and-Claim-Verfahrens für Alkohol-zu-Kerosin-Kraftstoff. Dieser Schritt dürfte den Markt für Bio-Alkohole stärken, indem er seine Rolle bei der Produktion von nachhaltigem Flugkraftstoff ausbaut.

- September 2024: LanzaTech und SEKISUI CHEMICAL CO., LTD. haben eine Master-Lizenzvereinbarung zur Kommerzialisierung ihrer Abfall-zu-Ethanol-Umwandlungstechnologie geschlossen. Die Vereinbarung von SEKISUI ermöglicht den Bau von Anlagen in japanischen Kommunen und fördert die Bio-Alkohol-Produktion sowie den Markt für Abfall-zu-Kraftstoff.

Umfang des globalen Berichts über den Markt für Bio-Alkohole

Der Bericht über den Markt für Bio-Alkohole umfasst:

| Bio-Methanol |

| Bio-Ethanol |

| Bio-Butanol |

| Bio-BDO |

| Sonstige Bio-Alkohole |

| Stärkebasierte Kulturpflanzen |

| Zuckerbasierte Kulturpflanzen |

| Lignocellulosische Biomasse |

| Algenbiomasse |

| Industrielle Abgase und kommunale Siedlungsabfälle |

| Transport |

| Bauwesen |

| Elektronik |

| Pharmazeutika |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bio-Methanol | |

| Bio-Ethanol | ||

| Bio-Butanol | ||

| Bio-BDO | ||

| Sonstige Bio-Alkohole | ||

| Nach Rohstoff | Stärkebasierte Kulturpflanzen | |

| Zuckerbasierte Kulturpflanzen | ||

| Lignocellulosische Biomasse | ||

| Algenbiomasse | ||

| Industrielle Abgase und kommunale Siedlungsabfälle | ||

| Nach Anwendung | Transport | |

| Bauwesen | ||

| Elektronik | ||

| Pharmazeutika | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bio-Alkohole?

Der Markt erreichte im Jahr 2026 169,95 Milliarden Liter und soll bis 2031 246,74 Milliarden Liter erreichen.

Welche Region führt den Markt für Bio-Alkohole an?

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,02 % am Markt für Bio-Alkohole, gestützt durch eine etablierte Mais-zu-Ethanol-Infrastruktur.

Welches Segment wächst am schnellsten?

Für Bio-Butanol wird von 2026 bis 2031 eine CAGR von 9,07 % prognostiziert, dank seiner höheren Energiedichte und chemischen Vielseitigkeit.

Wie treiben Fluggesellschaften die Nachfrage an?

Alkohol-zu-Kerosin-Verfahren werden schnell zertifiziert, und Abnahmeverträge mit Fluggesellschaften garantieren Volumina zu Premiumpreisen und steigern die Produzentenmarge.

Warum gewinnen Algen als Rohstoff an Aufmerksamkeit?

Algen vermeiden den Konflikt zwischen Nahrungsmitteln und Kraftstoffen, bieten ganzjährige Erträge und haben staatliche Fördergelder angezogen, was eine CAGR-Prognose von 10,62 % für algenbasierte Verfahren unterstützt.

Welche Risiken könnten das Wachstum des Marktes für Bio-Alkohole verlangsamen?

Rohstoffpreisschwankungen, begrenzte Pipelinekompatibilität für hohe Beimischungsanteile und eine stagnierende Produktion von Leichtfahrzeugen nach 2027 könnten das Tempo dämpfen, sofern die Diversifizierung nicht fortgesetzt wird.

Seite zuletzt aktualisiert am: