Marktgröße und Marktanteil Bioethanol

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

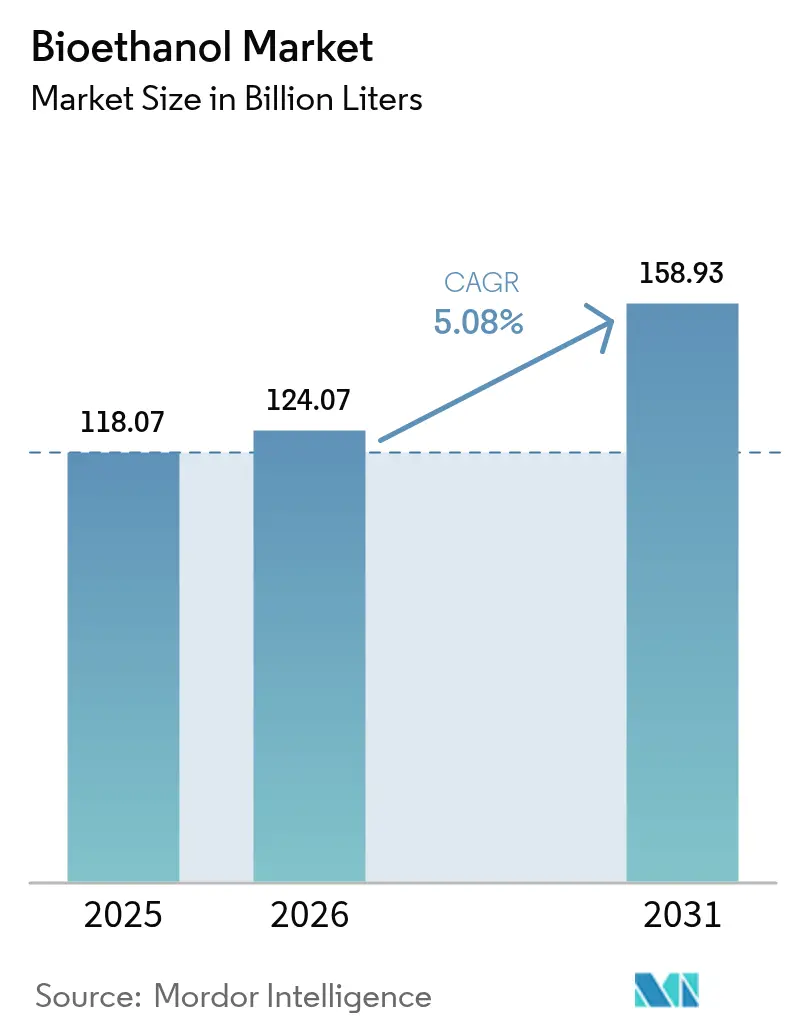

| Marktvolumen (2026) | 124.07 Milliarden Liter |

| Marktvolumen (2031) | 158.93 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

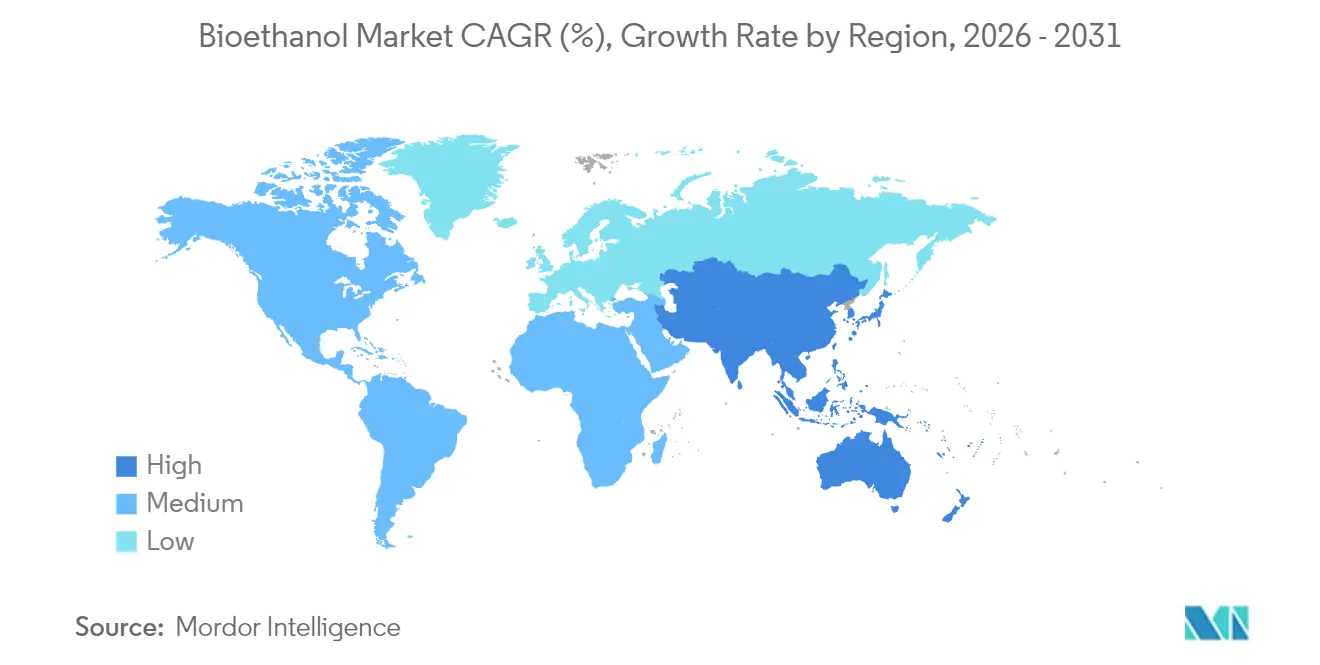

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioethanol-Marktanalyse von Mordor Intelligence

Der Bioethanol-Markt wurde im Jahr 2025 mit 118,07 Milliarden Litern bewertet und soll von 124,07 Milliarden Litern im Jahr 2026 auf 158,93 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031). Anhaltende politische Unterstützung für E10–E20-Beimischungen, wachsendes Interesse an Ethanol-zu-Jet-Kraftstoff sowie kostengünstige Rohstoffversorgung stützen diese Entwicklung, selbst wenn die Elektrifizierung von Pkw voranschreitet. Die auf Mais basierende Kapazität in Nordamerika, die Flexibilität des brasilianischen Zuckerrohrs und neue Kapitalzuflüsse von Investoren aus dem Nahen Osten stärken die Versorgungssicherheit. Unterdessen beschleunigen Regierungen im Asien-Pazifik-Raum aggressive Beimischungsziele, die die regionalen Nachfragepools vertiefen, und Raffinerien streben nach kohlenstoffarmem Bioethanol, um strengere ESG-Kennzahlen zu erfüllen. Zusammen stützen diese Faktoren die Widerstandsfähigkeit des Bioethanol-Markts gegenüber konkurrierenden Dekarbonisierungspfaden im Transportsektor.

Wichtigste Erkenntnisse des Berichts

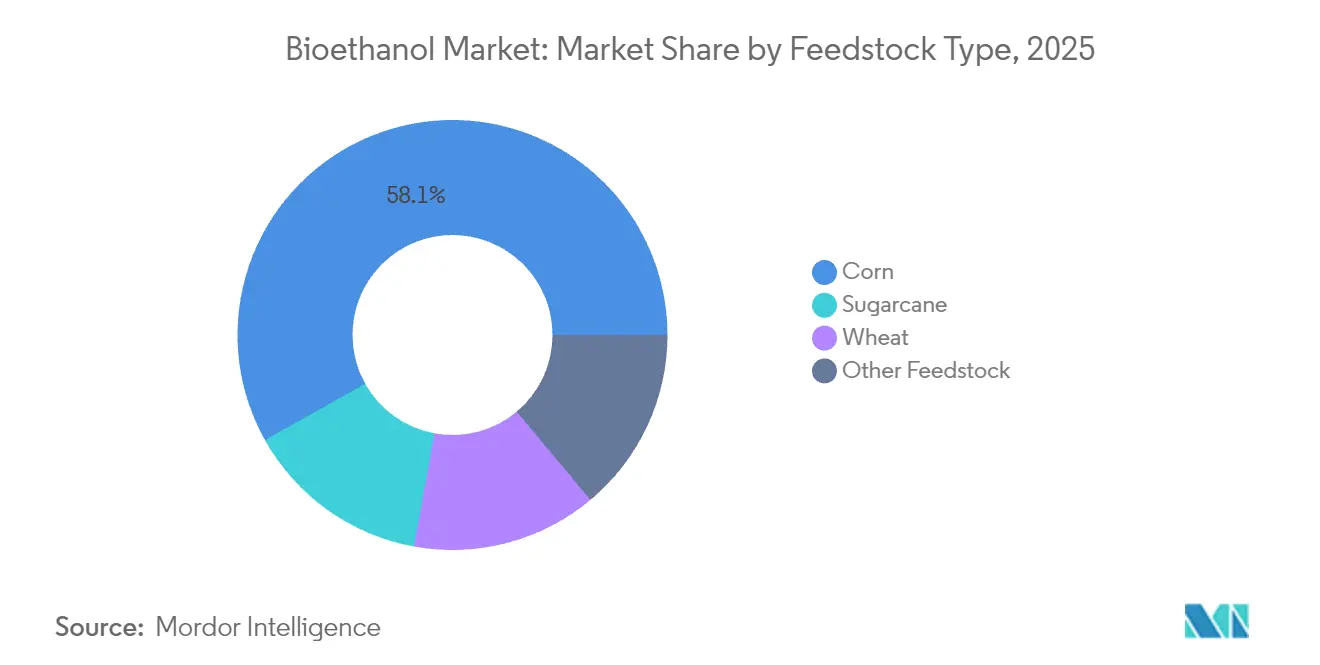

- Nach Rohstofftyp hielt Mais im Jahr 2025 einen Marktanteil von 58,12 % am Bioethanol-Markt, während die weizenbasierte Produktion bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen wird.

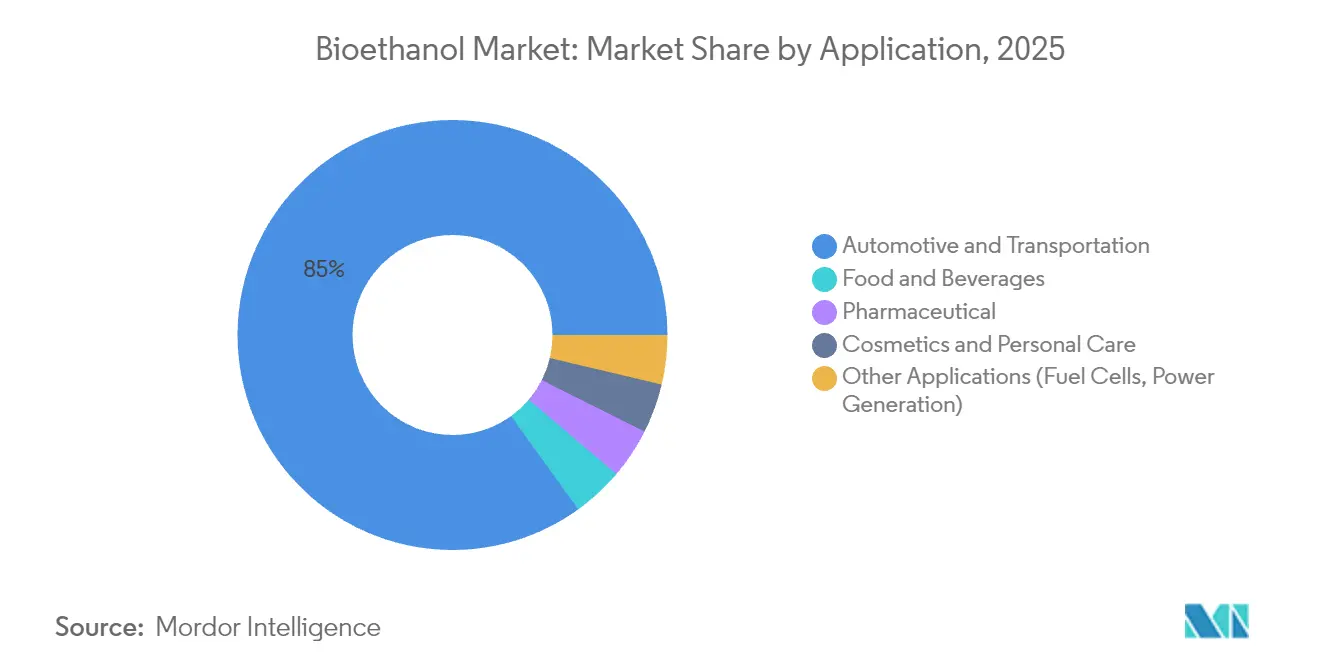

- Nach Anwendung dominierte Automobil und Transport mit 84,95 % der Marktgröße des Bioethanol-Markts im Jahr 2025, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 55,10 % am Bioethanol-Markt, während die Asien-Pazifik-Region mit einer prognostizierten CAGR von 5,74 % bis 2031 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Bioethanol-Markts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Günstige globale E10–E20-Beimischungsvorschriften | +1.8% | Global; frühe Gewinne in Brasilien, Indien, Japan | Mittelfristig (2–4 Jahre) |

| Druck zur CO₂-Reduzierung und ESG-Druck auf Raffinerien | +1.2% | Nordamerika und EU; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rohstoffkostenvorteil bei US-amerikanischem Mais und brasilianischem Zuckerrohr | +0.9% | Nordamerika und Südamerika als Kernoregionen | Kurzfristig (≤ 2 Jahre) |

| Oktanbedarf, der Ethanol als Aromatenersatz fördert | +0.7% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachfrage der Luftfahrt nach Ethanol-zu-Jet-SAF-Pfaden | +0.4% | Nordamerika und EU; aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige globale E10–E20-Beimischungsvorschriften

Verstärkte Beimischungsanforderungen schaffen eine vorhersehbare Grundlastnachfrage, die den Bioethanol-Markt vor Rohölpreisschwankungen schützt und gleichzeitig den Kapazitätsausbau sichert. Japans landesweite E10-Einführung und E20-Pilotgebiete, Brasiliens Flexibilität beim 27-%-Obergrenzewert und Indiens beschleunigtes 30-%-Ziel erhöhen gemeinsam die jährlichen Abnahmemengen und fördern Investitionen in neue Anlagen[1]Internationale Energieagentur, „Verordnung Nr. 75/2015 über die Beimischungspflicht für Ethanol”, iea.org. Regulierungsbehörden unterstützen die Einhaltung durch Kraftstoffqualitätsstandards, Inlandsanteilsregeln und Importkontrollen und stellen so sicher, dass Beimischungsziele in physische Lieferungen statt in Papiergutschriften umgewandelt werden. Diese Maßnahmen machen den Bioethanol-Markt zu einem strukturellen Element nationaler Energiesicherheitsstrategien, selbst wenn die Elektrifizierung an Dynamik gewinnt.

Druck zur CO₂-Reduzierung und ESG-Druck auf Raffinerien

Raffinerien, die mit Investorenprüfung und strengen CO₂-Standards konfrontiert sind, betrachten kohlenstoffarmes Bioethanol nun als strategisches Differenzierungsmerkmal statt als bloße Compliance-Komponente. Kaliforniens Aktualisierung des Niedrig-CO₂-Kraftstoffstandards von 2024 verschärfte die CO₂-Referenzwerte und belohnte nach Systemen wie ISCC zertifizierte Lieferungen. Die überarbeitete Erneuerbare-Energien-Richtlinie der EU begünstigt ebenfalls rückverfolgbares, nachhaltig gewonnenes Ethanol. Als Reaktion darauf integrierte BP durch die Übernahme von Bunge Bioenergia für 1,4 Milliarden USD vertikal in die vorgelagerte Wertschöpfungskette und sicherte sich damit in einem Schritt Rohstoffversorgung und Kontrolle über Lebenszyklusemissionen. Nachfrageprämien entstehen in Märkten, in denen der Anteil erneuerbarer Inhalte die Mindestvorschriften überschreitet, und erhalten Preisaufschläge zugunsten kohlenstoffärmerer Produzenten.

Rohstoffkostenvorteil bei US-amerikanischem Mais und brasilianischem Zuckerrohr

Rekordhohe US-Maiserträge, effiziente Trockenmahlwerke und die Optimierung von Nebenprodukten verschaffen amerikanischen Produzenten einen Kostenpuffer, der die Margen bei steigenden Maispreisen abschirmt. Parallele Vorteile in Brasilien ergeben sich aus der ganzjährigen Zuckerrohr-Ernte, der Stromerzeugung aus Bagasse und der wachsenden Mais-Ethanolkapazität, die saisonale Versorgungslücken ausgleicht. Das USDA prognostiziert für 2025 einen Anstieg der Maisanbaufläche um 5 %, was die Rohstoffverfügbarkeit stärkt. Diese Dynamik positioniert beide Regionen als Ausgleichslieferanten des Bioethanol-Markts, die in der Lage sind, Exporte auszuweiten, wenn andere Regionen Rohstoffengpässe erleiden.

Oktanbedarf, der Ethanol als Aromatenersatz fördert

Strengere Luftqualitätsvorschriften reduzieren schrittweise den Benzol-, Toluol- und Xylolgehalt in Benzin und veranlassen Raffinerien, saubere Oktan-Alternativen zu suchen. Ethanols Forschungsoktanzahl von 113 schließt diese Lücke und senkt gleichzeitig toxische Emissionen, was inkrementelle Nachfrage stimuliert, die nichts mit Erneuerbare-Kraftstoff-Quoten zu tun hat. Hochleistungsfahrzeuge in urbanen Zentren attrahieren hochwertige Ethanolbeimischungen, und auf höheren Ethanolgehalt optimierte Motorendesigns verstärken diesen Nachfragesog. Folglich bietet die oktan-getriebene Abnahme dem Bioethanol-Markt eine zusätzliche Absicherung gegen sinkende Benzinmengen in reifen Volkswirtschaften.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Elektrifizierung von Pkw | -1.4% | Nordamerika und EU; Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lebensmittel-vs.-Kraftstoff- und Landnutzungskontroverse | -0.8% | Global; akut in lebensmittelimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere ILUC-basierte CO₂-Intensitätsbewertung | -0.6% | EU und Kalifornien; Ausbreitung andernorts | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Pkw

Der rasant steigende Absatz von Elektrofahrzeugen begrenzt die Benzinnachfrage in wichtigen Märkten. Norwegen erreichte 2024 eine Elektrofahrzeug-Durchdringung von 94 % bei Neuzulassungen, China überschritt 35 %, und die Internationale Energieagentur prognostiziert bis 2030 einen weltweiten Anteil von 30 % bei leichten Fahrzeugen. Infolgedessen sehen sich Raffinerien mit schrumpfenden Beimischungsmengen konfrontiert, was Bioethanol-Produzenten zwingt, auf Luftfahrt, Schwerlasttransport und exportorientierte Strategien umzuschwenken. Regionale Nachfragedivergenz bleibt bestehen, da aufstrebende Volkswirtschaften bei der Fahrzeugelektrifizierung zurückliegen, was Möglichkeiten zur geografischen Diversifizierung innerhalb des Bioethanol-Markts schafft.

Lebensmittel-vs.-Kraftstoff- und Landnutzungskontroverse

Indiens Vorstoß zu 30 % Beimischung verwandelte das Land 2024 von einem Maisexporteur in einen Importeur, was die Futterkosten für Geflügelproduzenten erhöhte und die Prüfung von Biokraftstoffen der ersten Generation intensivierte. Das IFPRI warnt davor, dass die Umleitung von Nahrungsmittelpflanzen zu Kraftstoff während knapper Getreideversorgungs-Zyklen die Ernährungsunsicherheit verschärfen kann und Entscheidungsträger dazu veranlasst, Mandate neu zu kalibrieren. Dieses Narrativ setzt Regierungen unter Druck, eine Rohstoffdiversifizierung hin zu Rückständen und Nicht-Nahrungsmittelpflanzen zu bevorzugen, was Investitionsentscheidungen für konventionelle Produzenten erschwert und das Wachstum des Bioethanol-Markts in politisch sensiblen Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstofftyp: Mais-Dominanz trifft auf Weizen-Innovation

Maisbasierte Produktion trug 2025 mit 58,12 % zur Marktgröße des Bioethanol-Markts bei, gestützt durch den US-amerikanischen Mittleren Westen, Brasiliens Mato-Grosso-Expansion und gut etablierte Schienen- und Bargen-Logistik. Produzenten nutzen Enzymfortschritte und die Verwertung von Nebenprodukten – insbesondere Schlempe als Viehfutter und abgeschiedenes CO₂ für Getränke –, um Stückkosten zu senken und CO₂-Werte zu verbessern. Laufende Investitionen in CO₂-Abscheidung und unterirdische Speichercluster im Mittelkontinent verbessern die Lebenszyklusleistungsnachweise weiter.

Weizenethanol soll bis 2031 eine CAGR von 5,45 % verzeichnen – das schnellste Wachstum unter den gängigen Rohstoffen. Europäische Akteure nutzen politische Anreize für die Diversifizierung heimischer Getreide, während Australiens üppige Weizenerntezyklen Exportmöglichkeiten bieten. Steigende Proteinprämien machen Weizenschlempe für Viehhalter attraktiv und gleichen höhere Stärkekosten aus. Technologische Durchbrüche bei der Hochgradigkeitsgärung und fraktionierten Destillation verbessern die Anlagenauslastungsraten und stärken die Wettbewerbsfähigkeit von Weizen innerhalb des Bioethanol-Markts.

Sonstige Rohstoffe wie Zuckerrohr, Maniok und aufkommende lignocellulosische Quellen liefern zwar nischenmäßige, aber strategisch wichtige Mengen, die gegen wetterbedingte Ernteschwankungen absichern. Brasilianisches Zuckerrohr behält durch bagassebasierte Kraft-Wärme-Kopplung einen strukturellen Kostenvorteil, während Indonesiens Nipah-Palme und Mexikos Agaven-Pilotprojekte darauf abzielen, die Produktion auf Grenzertragsflächen zu erschließen. Eine solche Diversifizierung dämpft Preisvolatilität und entspricht dem Druck der Entscheidungsträger, die Verdrängung von Nahrungsmittelpflanzen zu minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Automobil-Dominanz mit Wachstum im Lebensmittelsektor

Endanwendungen in Automobil und Transport absorbierten 2025 84,95 % des Gesamtvolumens und festigten ihren Status als Umsatzsäule des Bioethanol-Markts. Vorgeschriebene Beimischungsobergrenzen in den Vereinigten Staaten, Brasilien und der EU garantieren eine Mindestabnahme selbst bei fallenden Ölpreisen. Raffinerien schätzen Ethanols Oktanbeitrag, der es ihnen ermöglicht, Aromatenobergrenzen einzuhalten, ohne kostspielige Raffinerieumbauten vornehmen zu müssen.

Lebensmittel und Getränke sind die am schnellsten wachsende Anwendung und sollen bis 2031 mit einer CAGR von 5,44 % wachsen. Das Wachstum hängt von der steigenden Nachfrage nach Premiumspirituosen, natürlichen Aromenextrakten und Fermentationssubstraten ab, die hochreines Ethanol erfordern. Destillateure profitieren von flexibler Preisgestaltung, die an Qualitätsprämien für Getränkequalität gebunden ist, und schützen sich so vor Kraftstoff-Ethanol-Preiszyklen. Pharmazeutische, kosmetische und Desinfektionsmittelanwendungen ergänzen die stabile Abnahme, gestützt durch strenge ISO- und Pharmakopöe-Standards, die stabile Margen innerhalb des breiter gefassten Bioethanol-Markts gewährleisten.

Der aufkommende Ethanol-zu-Jet-Kraftstoff-Pfad eröffnet einen weiteren Premiumabsatzkanal. Fluggesellschaften, die Drop-in-Lösungen gegenüber radikalen Flugzeugumgestaltungen bevorzugen, stützen Abnahmevereinbarungen, die den Bau neuer Konversionsanlagen finanzieren. Obwohl in absoluten Litermengen noch klein, verändert das SAF-Potenzial die Produzentenökonomik, indem es für qualifizierende Rohstoffe ein Vielfaches des Straßenkraftstoffpreises bietet und die laufende Anwendungsdiversifizierung unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika behauptete 2025 55,10 % des globalen Volumens dank etablierter Maisinfrastruktur, stabiler Ziele des Erneuerbaren-Kraftstoff-Standards und unterstützender staatlicher Niedrig-CO₂-Kraftstoffinitiativen. Produzenten integrieren CO₂-Abscheidung, direkte Luftabscheidung und Pipeline-Netze, die die CO₂-Intensität von Maisethanol senken und es für hochwertige Gutschriftmärkte qualifizieren. Kanada nutzt Weizen- und Mais-Rohstoff-Cluster, während Mexikos steigende Nachfrage US-amerikanische Exporte absorbiert und kontinentale Handelsströme verstärkt, die das regionale Gleichgewicht stabilisieren.

Der Asien-Pazifik-Raum verzeichnet die höchste prognostizierte CAGR von 5,74 % bis 2031, da Indiens 30-%-Beimischungsziel und Chinas Importbedarf den Verbrauch verstärken. Regionale Regierungen sehen die Bioethanol-Expansion als Unterstützung ländlicher Einkommen und Einsparung von Devisen und fördern lokale Investitionen in Multi-Rohstoff-Bioraffinerien. Thailand, die Philippinen und Vietnam treiben Beimischungsmandate voran, die mit landwirtschaftlichen Modernisierungsplänen abgestimmt sind, während Indonesien Nipah-zu-Ethanol-Routen erprobt, um Einschränkungen bei Nahrungsmittelpflanzen zu umgehen.

Europa legt Wert auf Nachhaltigkeitszertifizierung und bevorzugt rückstandsbasiertes Ethanol, das strenge Treibhausgaseinsparungs-Schwellenwerte erfüllt. Quotensysteme in Deutschland und Frankreich sichern die Nachfrage, und das Erneuerbare-Transport-Kraftstoff-Gebot des Vereinigten Königreichs priorisiert SAF und stärkt indirekt Ethanol-zu-Jet-Pfade. Südamerika, von Brasilien dominiert, zieht ausländisches Kapital an – insbesondere das 13,5-Milliarden-USD-Engagement der Vereinigten Arabischen Emirate –, um integrierte Anlagen auszubauen, die Zuckerrohr, Mais und Kraft-Wärme-Kopplung verbinden. Naher Osten und Afrika bleiben Nischenmärkte, gewinnen jedoch an Dynamik, katalysiert durch FAO-Programme für saubere Kochlösungen, die Bioethanol als Haushaltsenergieträger positionieren.

Wettbewerbslandschaft

Die Bioethanol-Branche ist mäßig fragmentiert. Gevos Kauf von Red Trail Energy vergrößerte seinen Fußabdruck in North Dakota und fügte Expertise in der Vor-Ort-CO₂-Sequestrierung hinzu, was den wachsenden Wert von integrierter CCS veranschaulicht. Die technologische Differenzierung konzentriert sich auf Enzymcocktails, die die Fermentationsausbeute steigern, fortschrittliche Steuerungssysteme unter Einsatz von Künstlicher Intelligenz zur Echtzeit-Energieoptimierung und interne CO₂-Buchführungsplattformen, die nach ISO 14067 zertifiziert sind. Produzenten, die auf den Einsatz von Ethanol-zu-Jet setzt, sichern Abnahmeschreiben von Fluggesellschaften, um die Finanzierung zu untermauern, wobei LanzaJets Anlage in Georgia und Gevos Net-Zero 1 in South Dakota als frühe Blaupausen dienen.

Marktführer der Bioethanol-Branche

POET LLC

ADM

Valero

Raizen

Green Plains Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Indien eröffnete seine erste bambusbasierte Bioraffinerie im Bezirk Golaghat bei Numaligarh Refinery Limited (NRL), um saubere Energie zu fördern und die Abhängigkeit von fossilen Brennstoffen zu verringern.

- Oktober 2024: BP p.l.c. schloss die Übernahme von Bunge Bioenergia für 1,4 Milliarden USD ab und ergänzte dabei 11 Zuckerrohr-Mühlen und 1,2 Milliarden Liter Jahreskapazität.

- Juni 2024: Raizen eröffnete seine Zweitgenerationsanlage in Piracicaba, die 82.000 Tonnen Bagasse in 42 Millionen Liter Cellulose-Ethanol pro Jahr umwandelt.

Berichtsumfang des globalen Bioethanol-Markts

Bioethanol ist eine klare, farblose Flüssigkeit, die biologisch abbaubar ist und als grüner Kraftstoff gilt. Es wird durch Fermentierung von Zucker und stärkehaltigen Pflanzenerträgen wie Mais, Zuckerrohr und lignocellulosischer Biomasse hergestellt. Bioethanol wird in erster Linie in der Automobilindustrie als Oktanverbesserer zur Reduzierung von Motorklopfen eingesetzt.

Der Bioethanol-Markt ist segmentiert nach Rohstofftyp (Zuckerrohr, Mais, Weizen und sonstige Rohstofftypen), Anwendung (Automobil und Transport, Lebensmittel und Getränke, Pharmazeutik, Kosmetik und Körperpflege sowie sonstige Anwendungen) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen in Volumen (Liter) für alle oben genannten Segmente.

| Zuckerrohr |

| Mais |

| Weizen |

| Sonstige Rohstoffe |

| Automobil und Transport |

| Lebensmittel und Getränke |

| Pharmazeutik |

| Kosmetik und Körperpflege |

| Sonstige Anwendungen (Brennstoffzellen, Stromerzeugung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohstofftyp | Zuckerrohr | |

| Mais | ||

| Weizen | ||

| Sonstige Rohstoffe | ||

| Nach Anwendung | Automobil und Transport | |

| Lebensmittel und Getränke | ||

| Pharmazeutik | ||

| Kosmetik und Körperpflege | ||

| Sonstige Anwendungen (Brennstoffzellen, Stromerzeugung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte volumetrische Wachstum für globales Bioethanol bis 2031?

Das globale Volumen soll von 124,07 Milliarden Litern im Jahr 2026 auf 158,93 Milliarden Liter bis 2031 steigen, was einer CAGR von 5,08 % entspricht.

Welche Region wird die meisten zusätzlichen Liter an Nachfrage hinzufügen?

Der Asien-Pazifik-Raum, angetrieben durch Indiens 30-%-Beimischungsziel und anhaltende chinesische Importnachfrage, verzeichnet bis 2031 die höchste CAGR von 5,74 %.

Wie dominant ist Mais bei der aktuellen Bioethanol-Produktion?

Mais macht 58,12 % des Angebots von 2025 aus und ist damit der mit Abstand größte Rohstoff im globalen Mix.

Welches Segment jenseits von Kraftstoff bietet das schnellste Umsatzwachstum?

Lebensmittel und Getränke führen die Nicht-Kraftstoff-Anwendungen an und wachsen mit einer CAGR von 5,44 % aufgrund steigender Nachfrage nach Ethanol in Getränkequalität und zur Lebensmittelverarbeitung.

Wie gehen Produzenten mit dem Druck zur CO₂-Intensitätsreduzierung um?

Investitionen in CO₂-Abscheidung, Zertifizierung nachhaltiger Rohstoffe und Ethanol-zu-Jet-Pfade ermöglichen es Produzenten, Lebenszyklusemissionen zu senken und auf Premiummärkte zuzugreifen.

Welche Kräfte könnten das künftige Nachfragewachstum hemmen?

Die beschleunigende Elektrofahrzeugakzeptanz in entwickelten Märkten und zunehmende Bedenken hinsichtlich Lebensmittel vs. Kraftstoff könnten die Beimischungsnachfrage für Benzin und die politische Unterstützung dämpfen.

Seite zuletzt aktualisiert am: