Fettsäuremethylester-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

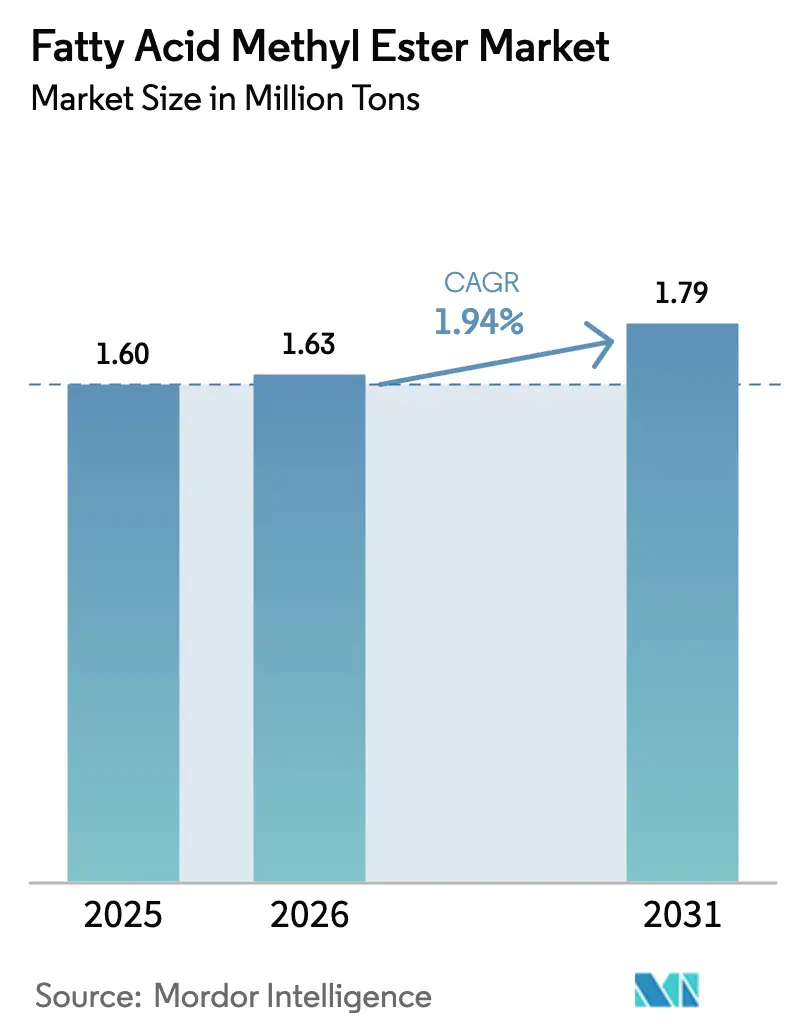

| Marktvolumen (2026) | 1.63 Millionen Tonnen |

| Marktvolumen (2031) | 1.79 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fettsäuremethylester-Marktanalyse von Mordor Intelligence

Die Größe des Fettsäuremethylester-Marktes wird voraussichtlich von 1,60 Millionen Tonnen im Jahr 2025 auf 1,63 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 1,94 % über den Zeitraum 2026–2031 1,79 Millionen Tonnen erreichen. Verbindliche Beimischungsquoten in Indonesien, Brasilien und der Europäischen Union sichern den Grundverbrauch ab, doch die wachsenden Preisaufschläge für gebrauchtes Speiseöl gegenüber nativem Palmöl haben die Rohstoffarbitrage zum primären Treiber der Produzentenmarge gemacht. Investitionen großer Energieunternehmen in erneuerbaren Diesel lenken Abfallöle in Richtung Hydrierungsanlagen und verkürzen das Angebot für traditionelle Umesterungsanlagen. Körperpflegeformulierungsunternehmen überprüfen ihre Zutatenlisten auf biologische Abbaubarkeit, was zu einem raschen Wachstum bei oleochemischen Estern führt, die gegenüber Kraftstoffqualitäten Preisaufschläge von 60–80 % erzielen können. Vor diesem Hintergrund gewinnen Unternehmen, die langfristige Abfallölverträge sichern oder den Anbau von Algenöl erproben, an Widerstandsfähigkeit, während der Fettsäuremethylester-Markt die verschärften Nachhaltigkeitskriterien gemäß der EU-Richtlinie über erneuerbare Energien III und ähnlichen Rahmenbedingungen in Nordamerika und Asien navigiert.

Wichtigste Erkenntnisse des Berichts

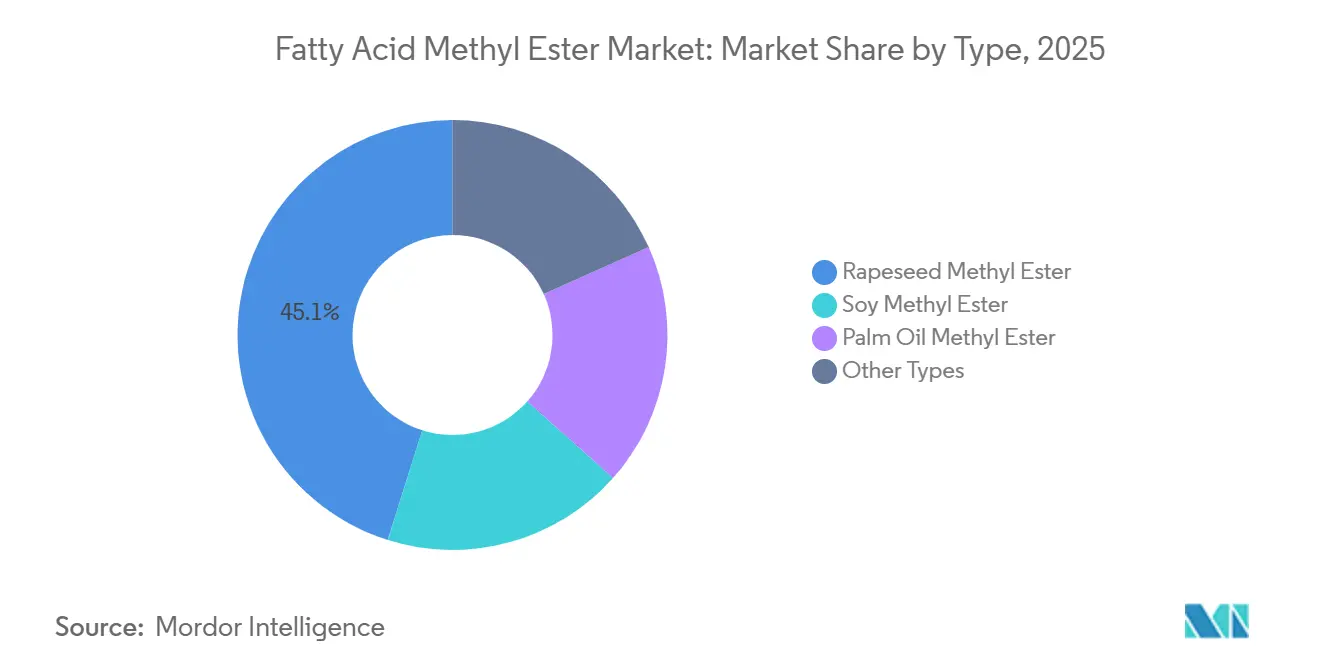

- Nach Typ führte Rapsmethylester mit einem Anteil von 45,12 % am Fettsäuremethylester-Markt im Jahr 2025, während das Segment „Andere Typen” bis 2031 voraussichtlich mit einem CAGR von 2,76 % zulegen wird.

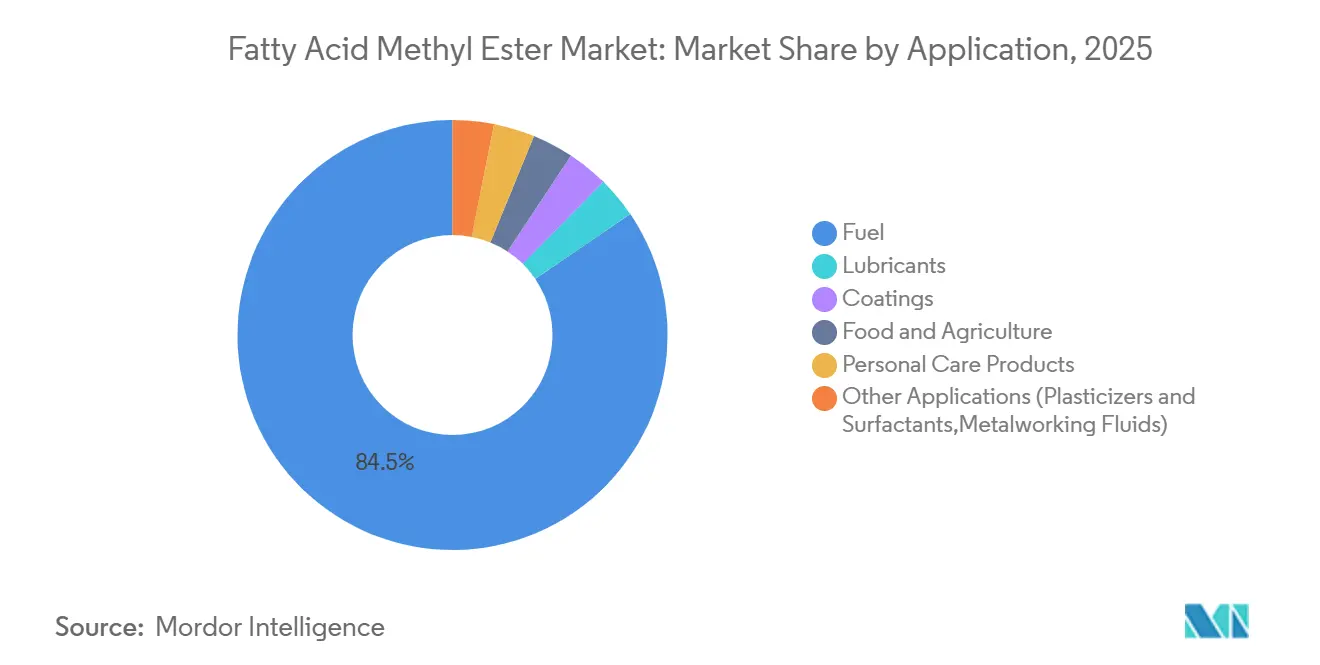

- Nach Anwendung hielt Kraftstoff im Jahr 2025 einen Anteil von 84,52 % am Fettsäuremethylester-Marktvolumen, während Körperpflegeprodukte mit einem CAGR von 3,29 % bis 2031 die stärkste Expansion verzeichnen.

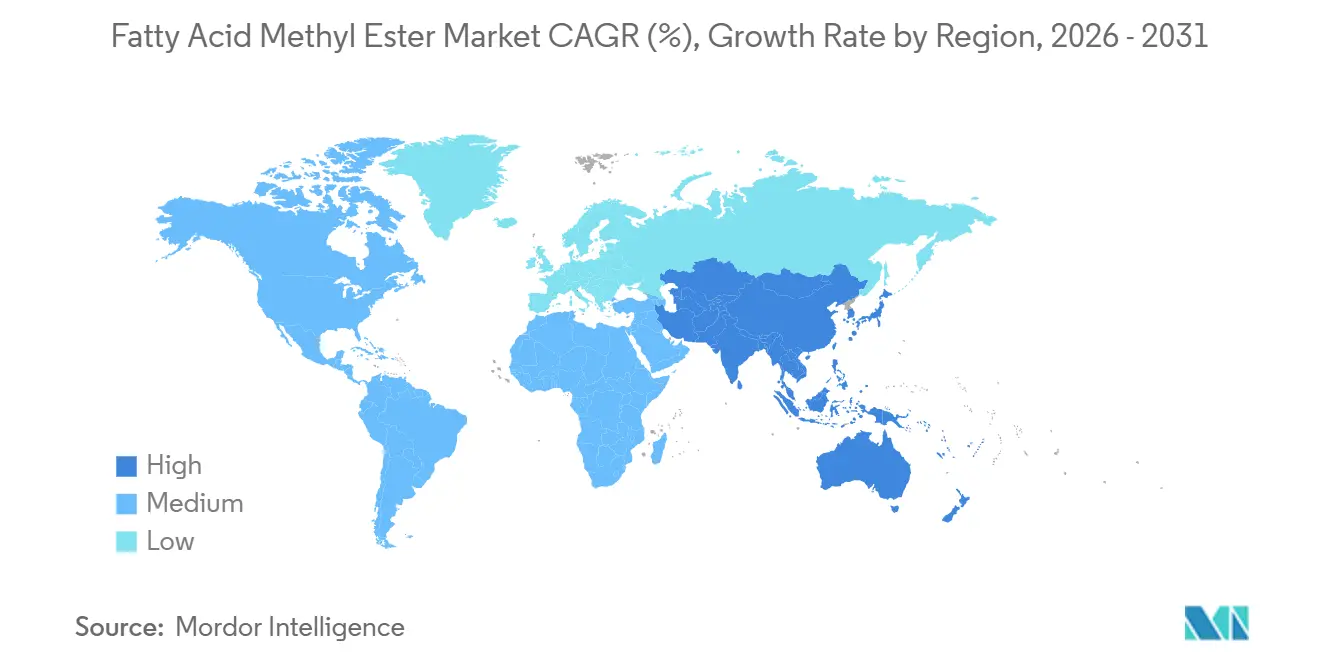

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 38,92 % des Volumens, während Asien-Pazifik mit einem CAGR von 3,54 % bis 2031 das stärkste regionale Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Fettsäuremethylester-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beimischungspflichten für Biodiesel | +0.8% | Indonesien, Brasilien, EU, Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Rohstoffverfügbarkeit und Kostenwettbewerbsfähigkeit | +0.5% | Indonesien, Malaysia, China, Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach schwefelarmen erneuerbaren Dieselsubstituten | +0.3% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Maritime Biobunkerungspilotprojekte mit FAME-Beimischungen | +0.2% | Singapur, Rotterdam, Hamburg | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Körperpflegeindustrie | +0.3% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beimischungspflichten für Biodiesel

Indonesien wird 2026 eine B50-Anforderung einführen, die voraussichtlich jährlich etwa 11 Millionen Tonnen Palmöl absorbieren und inländische Produzenten vor Exportvolatilität schützen wird[1]Indonesisches Ministerium für Energie und Bodenschätze, „Biodiesel-Politikfahrplan”, esdm.go.id. Brasiliens schrittweiser Übergang zu B15 fügt unter RenovaBio 1,5 Milliarden Liter inkrementelle Nachfrage hinzu, während die Vereinigten Staaten Biomasse-basierten Dieselmengen von 7,12–7,50 Milliarden RINs vorschlagen, aber beabsichtigen, Gutschriften für importierte Rohstoffe zu reduzieren[2]Umweltschutzbehörde der Vereinigten Staaten, „Vorgeschlagene erneuerbare Mengenverpflichtungen 2026–2027”, epa.gov. In Europa bewahrt die Richtlinie über erneuerbare Energien III ein Ziel von 29 % Transportenergie, begrenzt jedoch pflanzenbasierte Biokraftstoffe auf 7 %, was Investitionen in Richtung Abfallölester lenkt. Zertifizierungssysteme wie ISCC und REDcert-EU decken mittlerweile mehr als 15.000 Standorte ab und prägen den globalen Handelszugang.

Zunehmende Rohstoffverfügbarkeit und Kostenwettbewerbsfähigkeit

Kommunale Sammelprogramme steigerten Chinas Exporte von gebrauchtem Speiseöl in die EU auf 1,2 Millionen Tonnen im Jahr 2024, unterstützt durch ISCC-Genehmigungen. Doppelzählungsgutschriften gemäß der Richtlinie über erneuerbare Energien III halten europäisches gebrauchtes Speiseöl trotz der durchschnittlichen Preise von 950 EUR pro Tonne im Jahr 2024 wirtschaftlich. Palmöl fiel bis Ende 2024 auf 3.800–4.000 MYR pro Tonne, was die Margen für südostasiatische Produzenten mit langfristigen Verträgen verbesserte. Allerdings können Wetterveränderungen in Südamerika oder Palmölexportquoten in Indonesien den Kostenvorteil schnell umkehren, was das im Fettsäuremethylester-Markt eingebettete Rohstoffrisiko unterstreicht.

Steigende Nachfrage nach schwefelarmen erneuerbaren Dieselsubstituten

Die 0,5-%-Schwefelgrenze der Internationalen Seeschifffahrtsorganisation veranlasst Reeder, schwefelarme Alternativen einzusetzen, und B7–B20-FAME-Beimischungen bieten einen nachrüstungsfreundlichen Weg für Schiffe ohne Abgasreinigungsanlagen. Versuche in Singapur validierten B24-Beimischungen in Hafenschleppern und demonstrierten stabiles Kaltfließverhalten bei 10 °C. Obwohl erneuerbarer Diesel bei Lagerfähigkeit und Kaltfließeigenschaften besser abschneidet, hält sein höherer Preis FAME für Betreiber attraktiv, die Kosten über Leistung stellen, insbesondere in Küstenschifffahrtskorridoren.

Maritime Biobunkerungspilotprojekte mit FAME-Beimischungen

Rotterdam und Hamburg eröffneten 2024 dedizierte Biobunkerungsinfrastruktur, die B30-Beimischungen liefert, die den Lebenszyklus-Treibhausgasausstoß um bis zu 65 % reduzieren, wenn sie aus zertifizierten Abfallölen gewonnen werden. Die FuelEU-Maritime-Verordnung der EU schreibt ab Januar 2025 eine 2-%-Treibhausgasreduzierung vor, und Strafen von 2.400 EUR pro Tonne CO₂-Äquivalent-Fehlbetrag stärken die wirtschaftliche Grundlage für Nischenfahrzeuge wie Fähren und Offshore-Versorgungsschiffe, FAME trotz seiner geringeren Energiedichte einzusetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei pflanzlichen Ölen | –0.4% | Indonesien, Malaysia, Amerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Biokraftstoffe und erneuerbaren Diesel | –0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit und Politikabhängigkeit | –0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei pflanzlichen Ölen

Palmöl-Futures schwankten von 5.200 MYR pro Tonne Anfang 2023 auf 3.800 MYR pro Tonne bis Dezember 2024 und reduzierten die FAME-Margen für Produzenten ohne Absicherung um bis zu 20 Prozentpunkte. Sojaölpreise zeigten in den Vereinigten Staaten ein ähnliches Muster, mit einem Höchststand von 68 Cent pro Pfund im März 2024, bevor sie bis Oktober auf 42 Cent fielen, als die brasilianischen Ernten anstiegen. Da Rohstoffe bis zu 85 % der Produktionskosten ausmachen, kann eine solche Volatilität die Rentabilität schnell aushöhlen.

Wettbewerb durch alternative Biokraftstoffe und erneuerbaren Diesel

Die globale Kapazität für hydriertes Pflanzenöl stieg bis Ende 2024 auf 12 Millionen Tonnen und absorbierte Abfallöle, die früher in FAME-Anlagen flossen. US-amerikanische und kalifornische Steuergutschriften erhöhen den Compliance-Wert von hydriertem Pflanzenöl, während die Richtlinie über erneuerbare Energien III abfallbasiertem hydriertem Pflanzenöl höhere Energiemultiplikatoren gegenüber pflanzenbasiertem FAME gewährt. Der daraus resultierende Rohstoffbieterwettbewerb trieb Talg bis Ende 2024 auf 0,55 USD pro Pfund, was FAME-Raffinerien unter Druck setzt, die auf dieselben Reststoffe angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aus Abfall gewonnene Ester gewinnen an Bedeutung

Andere Typen – umfassend Abfallöl-, Tierfett- und Algenöl-Methylester – sollen bis 2031 mit einem CAGR von 2,76 % wachsen und damit den Gesamtmarkt für Fettsäuremethylester übertreffen. Die Produktion von Abfallölester in China belief sich 2024 auf 1,8 Millionen Tonnen, wobei Sinopec und COFCO zertifizierte Ladungen nach Rotterdam und Hamburg exportierten. Nordamerikanische Verarbeiter wie Darling Ingredients lieferten 400.000 Tonnen talgbasiertes FAME und nutzten dabei vertikal integrierte Sammlungsnetzwerke.

Rapsmethylester behielt 2025 mit 45,12 % das globale Volumen aufgrund der 8-Millionen-Tonnen-Raffinierbasis Europas und der Kaltfließvorteile, die mit den EN-14214-Normen übereinstimmen, während Sojamethylester in Amerika dominierte. Palmölester, konzentriert in Indonesien und Malaysia, sind mit EU-Importquoten konfrontiert, die aufgrund von Regelungen zu indirekten Landnutzungsänderungen auf dem Stand von 2019 eingefroren sind. Die Zertifizierung nach ISCC und REDcert ist daher entscheidend für den Marktzugang, und Produzenten, die keine entwaldungsfreien Lieferketten nachweisen können, riskieren den Ausschluss.

Nach Anwendung: Körperpflege übertrifft Kraftstoff

Kraftstoff blieb 2025 mit 84,52 % des Volumens der größte Abnehmer, aber sein CAGR von 1,6 % spiegelt Beimischungsobergrenzen in reifen Märkten und die Substitution durch erneuerbaren Diesel wider. Die B7-Obergrenze Europas ist seit 2020 unverändert, die Vereinigten Staaten operieren weitgehend im Bereich B5–B20, und Indonesiens bevorstehendes B50 fügt inkrementelles, aber kein exponentielles Wachstum hinzu. Im Gegensatz dazu steigen Körperpflegeprodukte mit einem CAGR von 3,29 %, da biologisch abbaubare Ester in Shampoos, Lotionen und Reinigungsmittel eindringen. Cargills BiOH-Linie ersetzte 2024 petrochemisch gewonnenes Isopropylmyristat in 18 Markenportfolios und veranschaulicht damit die preisunelastische Kundenbasis, die die Margenstabilität in diesem Segment des Fettsäuremethylester-Marktes unterstützt.

Geografische Analyse

Europa beherrschte 2025 38,92 % des globalen Volumens, doch Anlagen für erneuerbaren Diesel und Quoten für fortschrittliche Biokraftstoffe entziehen den traditionellen FAME-Anlagen Rohstoffe. Deutschlands Produktion sank 2024 um 4 % auf 2,8 Millionen Tonnen, da Engpässe bei gebrauchtem Speiseöl die Margen belasteten, während Frankreich dank der integrierten Rapsanlagen von Saipol bei 1,6 Millionen Tonnen stabil blieb. Das Vereinigte Königreich stellte 2024 1,2 Millionen Zertifikate für erneuerbare Transportkraftstoffe für FAME aus, 8 % weniger als im Vorjahr, da Raffinerien auf hydriertes Pflanzenöl umschwenkten. Die nordische Nachfrage bleibt bescheiden, verlagert sich aber schnell auf abfallbasierte Alternativen, was Europas strukturellen Rohstoffwandel verstärkt.

Asien-Pazifik ist auf einen CAGR von 3,54 % bis 2031 vorbereitet. Malaysia exportierte Überschussmengen auf die Philippinen und nach Thailand, aber weichere Palmölpreise verengten die Raffineriespreads. Chinas inländische Produktion konzentriert sich auf kommunale Abfallölprogramme, wobei 80 % der Produktion in die EU exportiert werden, wo Doppelzählungsanreize vorherrschen. Indien hinkt aufgrund von Ethanol-Beimischungsprioritäten hinterher, während Japan und Südkorea bescheidene Mengen importieren, um unternehmerische Nachhaltigkeitszusagen zu erfüllen.

Nordamerika hatte 2025 einen bedeutenden Marktanteil. Die Vereinigten Staaten führten mit einem herausragenden Volumenverbrauch, der durch schnell skalierte Sojaölraffination in Iowa und Illinois verankert war. Kanada verbrauchte 320.000 Tonnen im Rahmen seiner Vorschriften für saubere Kraftstoffe, und Mexiko war für 180.000 Tonnen auf Importe angewiesen. Südamerika lieferte 2024 3,2 Millionen Tonnen, wobei Brasiliens B12-Regelung 6,3 Milliarden Liter absorbierte und Argentinien nach dem Abklingen von Handelsstreitigkeiten 1,2 Millionen Tonnen exportierte. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen aber Potenzial, da Saudi-Arabien 500 Millionen USD in ein 300.000-Tonnen-Abfallölprojekt investiert, das für 2026 geplant ist.

Regulatorisches Umfeld

Die Nachfrage nach Fettsäuremethylester wird durch Beimischungs- und Compliance-Regelungen für erneuerbare Kraftstoffe verankert, die zunehmend nach Rohstoff und Nachhaltigkeitsnachweisen differenzieren. In der Europäischen Union bewahrt die Renewable Energy Directive III (Richtlinie (EU) 2023/2413) einen Dekarbonisierungsrahmen für den Verkehrssektor, verschärft dabei jedoch die Behandlung von Biokraftstoffen auf Ackerfruchtbasis und stärkt die Rolle zertifizierter, abfallbasierter Pfade. Dies erhöht die Bedeutung von Systemen wie ISCC und REDcert für den Marktzugang. Die nationale Umsetzung fügt weitere Details hinzu, darunter Irlands S.I. No. 664/2025 (Renewable Transport Fuel Obligation Regulations 2025), die für das Kalenderjahr 2026 eine Verpflichtungsquote von 60 % für erneuerbare Verkehrskraftstoffe festlegt (in Kraft ab 1. Januar 2026) und die compliance-getriebene Beimischungsnachfrage weiter stärkt.

Außerhalb Europas setzen volumenbezogene Vorgaben und nationale Programme weiterhin die Basislinien für die Abnahme. Indonesien bestätigte eine verpflichtende B50-Biodiesel-Beimischung ab dem 1. Juli 2026, was die inländische Nachfrage nach palmölbasiertem FAME wesentlich erhöht. In den Vereinigten Staaten hat die Environmental Protection Agency im März 2026 die Anforderungen des Renewable Fuel Standard Set 2 finalisiert, einschließlich eines Volumens von 8,86 Milliarden Gallonen an biomassebasiertem Diesel für 2026, was die physische Biokraftstoff-Compliance unterstützt und den Fokus auf rückverfolgbare, qualifizierende Rohstoffe erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fettsäuremethylester beginnt bei Lipid-Rohstoffen, darunter native Pflanzenöle (Raps, Soja, Palme) sowie abfallbasierte Inputs wie gebrauchtes Speiseöl und tierische Fette. Das vorgelagerte Angebot wird durch Ölmühlen und Raffinerien für Speiseöle sowie durch spezialisierte Sammelnetzwerke und Aggregatoren für Altöle und Tierverwertungsnebenprodukte geprägt. Die mittlere Verarbeitungsstufe wird von Umesterungsanlagen dominiert, die FAME neben Glycerin produzieren, wobei die Produktqualität so gesteuert wird, dass anwendungsspezifische Spezifikationen wie EN 14214 für die kraftstoffgerechte Beimischung in Europa erfüllt werden. Die nachgelagerte Nachfrage wird über Beimischungsterminals und Distributoren in Straßenkraftstoffpools sowie über spezialisierte Kanäle in höherreine oleochemische und Körperpflegeanwendungen bedient.

Einschränkungen und Hebelpunkte liegen zunehmend in der Rohstoffbündelung und Logistik. In Indonesien hob GAPKI im Juli 2025 hervor, dass die begrenzte FAME-Produktionskapazität bei Biodiesel-Herstellern ein wesentlicher Engpass für die Skalierung des B50-Programms ist, was zeigt, wie installierte Umwandlungskapazität und Auslastungsraten die Erfüllung von Vorgaben einschränken können. In Europa haben Handelsströme und politische Verschiebungen die Beschaffungsmuster verändert, wodurch zertifizierte Altöl-Logistik und Dokumentation zu einem Differenzierungsmerkmal wurden, da die Importe im Vergleich zu 2024 zurückgingen. Regionenübergreifend bleibt die Verfügbarkeit von Lkw- und Tankertransport für den Transport von Rohpalmöl oder Altölen zu Reaktoren sowie den Versand von FAME zu Beimischungsstandorten ein wesentlicher Kostentreiber, was vertikale Integration oder langfristige Logistikverträge zur Stabilisierung der Lieferkosten und der Compliance-Zuverlässigkeit begünstigt.

Wettbewerbslandschaft

Der Fettsäuremethylester-Markt bleibt mäßig konsolidiert. Spezialanbieter erschließen profitable Nischen. Führende Marktteilnehmer, darunter KLK OLEO, lenken Investitionen in Richtung Molekulardestillation, die eine Reinheit von ≥ 99,5 % und einen Schwefelgehalt unter 5 ppm erzielt und EBITDA-Margen von 18–22 % in Körperpflege- und Schmierstoffqualitäten unterstützt. Start-ups und Abfallaggregationsplattformen wie Olleco und Crimson Renewable Energy stören die Lieferkette, indem sie direkt mit Kommunen Verträge abschließen, bis zu 30 % der Rohstoffmarge abschöpfen und traditionelle Ölmühlen herausfordern.

Branchenführer im Fettsäuremethylester-Markt

Wilmar International Ltd

Cargill, Incorporated.

Archer Daniels Midland Co.

BASF

KLK OLEO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Chancenbereich liegt in Prozesstechnologien, die die nutzbaren Rohstoffe erweitern und gleichzeitig die Umwandlungsökonomie verbessern, insbesondere da erneuerbarer Diesel um dieselben Altöle und Talg konkurriert. In Brasilien kündigte Biopower (eine JBS-Tochtergesellschaft) im Januar 2026 eine Investition von 140 Mio. R$ an, um drei Biodieselanlagen (Lins, Campo Verde und Mafra) zu modernisieren und die enzymatische Veresterung einzuführen — ein Verfahren, das die Flexibilität bei der Verarbeitung von Inputs mit höherem FFA-Gehalt wie gebrauchtem Speiseöl und tierischen Fetten erhöhen kann. Dies unterstützt Hersteller, die versuchen, die Produktion aufrechtzuerhalten, während sich die Verfügbarkeit von Altölen verknappt und die Bewertung der Kohlenstoffintensität sowie die Rückverfolgbarkeit die Erlöse beeinflussen.

Eine zweite Chance liegt in Kapazität und Integration in vorgabengetriebenen Märkten, zusammen mit strengeren Qualitäts- und Endverwendungsspezifikationen in Nicht-Straßenanwendungen. Grupo Potencial kündigte im Juli 2026 eine Erweiterung seiner Anlage in Lapa (Paraná) an, um die Biodieselkapazität von 900 Millionen auf 1,62 Milliarden Liter pro Jahr zu erhöhen (Fertigstellung bis Ende 2026 geplant), was veranschaulicht, wie großangelegte, integrierte Komplexe auf vorgabengebundene Abnahme abzielen und gleichzeitig Logistik und Rohstoffsicherheit steuern. Auf der Nachfrageseite formalisieren Schiffs- und Industrieanwender die Akzeptanzkriterien für FAME-Beimischungen durch Standardaktualisierungen, darunter ISO 8217 (Revision 2024), die einen höheren FAME-Anteil in Schiffskraftstoffgemischen ermöglicht, sowie die fortgesetzte Rolle von EN 14214 für die Einhaltung der Kraftstoffqualität. Diese Kombination schafft Freiräume für Lieferanten, die konsistent strengere Anforderungen an Verunreinigungen und Stabilität erfüllen und Zertifizierungsdokumentation über Jurisdiktionen hinweg bereitstellen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Cargill startete ein Projekt zur Prüfung der Machbarkeit der Nutzung von Rindertalg als Biodiesel-Rohstoff in seinen brasilianischen Anlagen, nach handels- und zollbedingten Verschiebungen, die die Ströme tierischer Fette beeinflussen. Der Schritt signalisiert eine aktive Neuausrichtung der Rohstoffpaletten hin zu Reststoffen, die die Compliance-Ökonomie verbessern und die Exposition gegenüber Import-Export-Störungen verringern können.

- Januar 2025: Wilmar International weihte eine Raffinerie für Palmölmethylester mit 500.000 Tonnen Kapazität in Dumai, Indonesien, ein, ausgestattet mit kontinuierlichen Reaktoren und einem Zero-Liquid-Discharge-Design. Die zusätzliche Kapazität stärkt die inländische Versorgungsbereitschaft für höhere Beimischungsvorgaben und erhöht die Skalenvorteile bei der Produktion von palmölbasiertem FAME.

- August 2024: Cargill und Bunge gründeten ein Gemeinschaftsunternehmen mit 1,8 Millionen Tonnen Sojaverarbeitungs- und FAME-Kapazität in Brasilien, um die langfristige Versorgung für die Biodiesel-Auktionen von Petrobras zu sichern. Die Struktur verbindet vorgelagerte Ölmühlen mit der nachgelagerten Esterproduktion und verbessert Rohstoffsicherheit und Kostenwettbewerbsfähigkeit in einem vorgabengetriebenen Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Fettsäuremethylester (FAME), der durch Umesterung von Fetten und Ölen mit Methanol hergestellt wird, und der auf Länder- und Regionalebene sowohl für Kraftstoff- als auch für Nicht-Kraftstoffanwendungen verbraucht wird.

Ausschlüsse des Anwendungsbereichs: Hydriertes Pflanzenöl (HVO) und andere Nicht-Methylester-basierte erneuerbare Dieselkraftstoffe sind ausgeschlossen, auch wenn sie denselben Kraftstoffbeimischungsprogrammen dienen.

Übersicht der Segmentierung

- Nach Typ

- Rapsmethylester

- Sojamethylester

- Palmölmethylester

- Andere Typen (Abfallöl-Methylester, aus Tierfett gewonnener Methylester, Algenöl-Methylester)

- Nach Anwendung

- Kraftstoff

- Schmierstoffe

- Beschichtungen

- Lebensmittel und Landwirtschaft

- Körperpflegeprodukte

- Andere Anwendungen (Weichmacher und Tenside, Metallbearbeitungsflüssigkeiten)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung, wo FAME produziert und verbraucht wird und wo es in öffentlichen Statistiken erfasst wird, damit das Modell an realen Aktivitäten verankert werden kann. Wir bezogen uns auf öffentliche Quellen wie die International Energy Agency für den Kontext der Biokraftstoffnachfrage, die US Energy Information Administration für Diesel- und Biodieselindikatoren sowie Eurostat für Energie- und Industriedatenreihen in Europa.

Handels- und Angebotsüberprüfungen wurden mit Quellen wie UN Comtrade für grenzüberschreitende Ströme sowie Veröffentlichungen von Institutionen wie dem European Biodiesel Board für regionale Produktions- und Kapazitätssignale unterstützt. Wir prüften auch Geschäftsberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Presseberichte, um die Rohstoffverfügbarkeit und die nachgelagerte Nachfrage im Zusammenhang mit Beimischungsvorgaben und industrieller Nutzung zu validieren. Bei Bedarf wurden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und Patentrecherchen genutzt, um Kapazitätserweiterungen und den Prozessfokus zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wo FAME-Volumina tatsächlich eingesetzt werden, da sich die Berichtskategorien je nach Land und Anwendung unterscheiden können. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Rohstoff- und Verarbeitungsspezialisten sowie nachgelagerten Anwendern in wichtigen Regionen und nutzten diese Erkenntnisse anschließend, um Annahmen zu Auslastungsraten, Handelsabhängigkeit und der typischen Aufteilung zwischen Kraftstoff- und Nicht-Kraftstoffanwendungen zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | APAC: 45 % |

| Mid-Tier: 45 % | Funktions-/Abteilungsleiter: 35 % | EMEA: 35 % |

| Kleinere Akteure: 22 % | Manager: 48 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Kernmarktgröße wird mittels eines Top-down-Ansatzes ermittelt, bei dem die Nachfrage der einzelnen Länder anhand von Biokraftstoff-Beimischungsvorgaben, beobachteten Dieselverbrauchssignalen und regionalen Angebotsbilanzen rekonstruiert und anschließend anhand typischer Beimischungsanteile und der Substitution durch andere biobasierte Kraftstoffe in FAME-Bedarf umgerechnet wird. Sobald die Gesamtwerte gebildet sind, werden sie anhand selektiver Bottom-up-Näherungen überprüft, etwa durch Stichproben von Herstellerkapazität und -auslastung, die Überprüfung gemeldeter Erweiterungen und Prüfungen von Volumen mal Durchschnittspreis, um Richtung und Größenordnung zu bestätigen.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Biodiesel-Beimischungsvorgaben nach Land, installierte Umesterungskapazität und -auslastung, der Rohstoffmix (Soja, Raps, Palme und andere), der Ertrag und Verfügbarkeit beeinflusst, die in Handelsströmen sichtbare Importabhängigkeit sowie die Endverbrauchsnachfrage aus Kraftstoff- gegenüber Nicht-Kraftstoffanwendungen wie Schmierstoffen und Beschichtungen. Bei begrenzter öffentlicher Sichtbarkeit kleinerer Länder werden Lücken durch Vergleiche mit dem nächstgelegenen Land hinsichtlich Dieselpoolgröße, Politikstärke und bekannten Handelsmustern behandelt und anschließend erneut durch Expertenfeedback überprüft.

Für Prognosen wird eine Szenarioanalyse angewendet, da politisches Timing, Rohstoffpreise und der Wettbewerb durch erneuerbaren Diesel die Nachfrage schneller verschieben können, als eine lineare Trendlinie vermuten lässt. Jedes Szenario ist an Variablen gebunden, die von den Befragten validiert werden konnten, wie erwartete Beimischungsänderungen, Kapazitätshochläufe und der Anteil von Altölen, die sich von FAME-Pfaden entfernen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Ergebnisse mit unabhängigen Signalen, wie implizierten FAME-Beimischungsvolumina gegenüber dem Dieselnachfragepool sowie Produktion plus Nettohandel gegenüber geschätztem Verbrauch. Große Abweichungen werden markiert, und die Annahmen hinter Umrechnungsfaktoren, Anwendungsaufteilungen und Preisgestaltung werden vor der Freigabe erneut überprüft.

Eine zweite Analystenprüfung dient der Verifizierung von Formeln, Einheitenumrechnungen und Länder-Aggregationen, und wir kontaktieren Quellen erneut, wenn Änderungen bei Vorgaben, Zöllen oder Kapazitätsankündigungen eine klare Diskrepanz erzeugen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Prüfung vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Fettsäuremethylester von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für FAME unterscheiden sich häufig, weil die erfasste Produktpalette, der Mix aus Kraftstoff- und Nicht-Kraftstoffnachfrage sowie das für Preise verwendete Jahr zwischen Studien nicht konsistent sind. Unterschiede ergeben sich auch daraus, wie jede Studie Handel und den zeitlichen Ablauf lokaler Beimischungspolitik behandelt, und ob Volumina anhand von Spotpreisen oder gemittelten Jahrespreisen in Werte umgerechnet werden.

HVO liegt außerhalb des Anwendungsbereichs von Mordor Intelligence in diesem Zusammenhang, was das Risiko verringert, zwei Kraftstoffpfade in eine Zahl zu vermischen, wenn die Akzeptanz von erneuerbarem Diesel steigt. Andere Lücken ergeben sich in der Regel aus der Verwendung aggressiver Annahmen zum Anstieg von Vorgaben, der Anwendung eines einzigen globalen Durchschnittspreises über Regionen hinweg oder dem Versäumnis, Ländergesamtwerte gegen Angebot plus Nettohandel und Kapazitätsauslastungssignale erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,00 Mrd. USD (2026) | |

| Fachverlag A | 17,46 Mrd. USD (2023) | Verwendet eine breitere Esterpalette in der Typliste und kann mehrere Fettsäureester-Familien in dieselbe Gesamtzahl einbeziehen, wobei sich der Wert je nach Mittelung der Preise von 2023 über Regionen hinweg verschieben kann. |

| Branchenportal B | 22,92 Mrd. USD (2025) | Wendet häufig eine einzige Umsatzsicht an, ohne die Beimischungsnachfrage klar von industriellen Anwendungen zu trennen, und die Preisbasis ist nicht immer an Handel auf Länderebene und den zeitlichen Ablauf von Vorgaben gebunden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Produktdefinition und Entscheidungen bei der Wertumrechnung, nicht nur durch Wachstumserwartungen. Indem die erfasste Molekülpalette spezifisch auf FAME beschränkt bleibt und Volumina gegen politikgetriebene Nachfrage- und Angebotsbilanzen abgeglichen werden, bleibt die Schätzung an Eingaben rückverfolgbar, die wiederholt und jährlich aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen strebt der Fettsäuremethylester-Markt bis 2031 an?

Die globale Nachfrage wird voraussichtlich bis 2031 1,79 Millionen Tonnen erreichen und mit einem CAGR von 1,94 % wachsen.

Welches Rohstoffsegment wächst am schnellsten?

Aus Abfall gewonnene Ester – umfassend gebrauchtes Speiseöl, Tierfett und Algenöl – sollen bis 2031 mit einem CAGR von 2,76 % wachsen.

Warum steigt die Nachfrage nach diesen Estern in der Körperpflege?

Formulierungsunternehmen bevorzugen biologisch abbaubare, silikonfreie Inhaltsstoffe, die den EU- und Ecocert-Standards entsprechen, was einen CAGR von 3,29 % bei der Verwendung in der Körperpflege antreibt.

Wie wird Indonesiens B50-Mandat den Markt beeinflussen?

B50, ab 2026, wird jährlich etwa 11 Millionen Tonnen Palmöl absorbieren, die inländische Abnahme sichern und das Wachstum im Asien-Pazifik-Raum unterstützen.

Welche Regionen sind auf die höchsten Wachstumsraten vorbereitet?

Asien-Pazifik führt mit einem prognostizierten CAGR von 3,54 % bis 2031, unterstützt durch Indonesiens steigende Mandate und Chinas Infrastruktur für den Export von gebrauchtem Speiseöl.

Welche strategischen Maßnahmen ergreifen Produzenten, um Margen aufrechtzuerhalten?

Unternehmen sichern langfristige Abfallölverträge, investieren in hochreine oleochemische Linien und verfolgen Patente zur Prozessintensivierung, um Umwandlungskosten zu senken.

Seite zuletzt aktualisiert am: