Größe und Marktanteil des Bio-Essigsäure-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

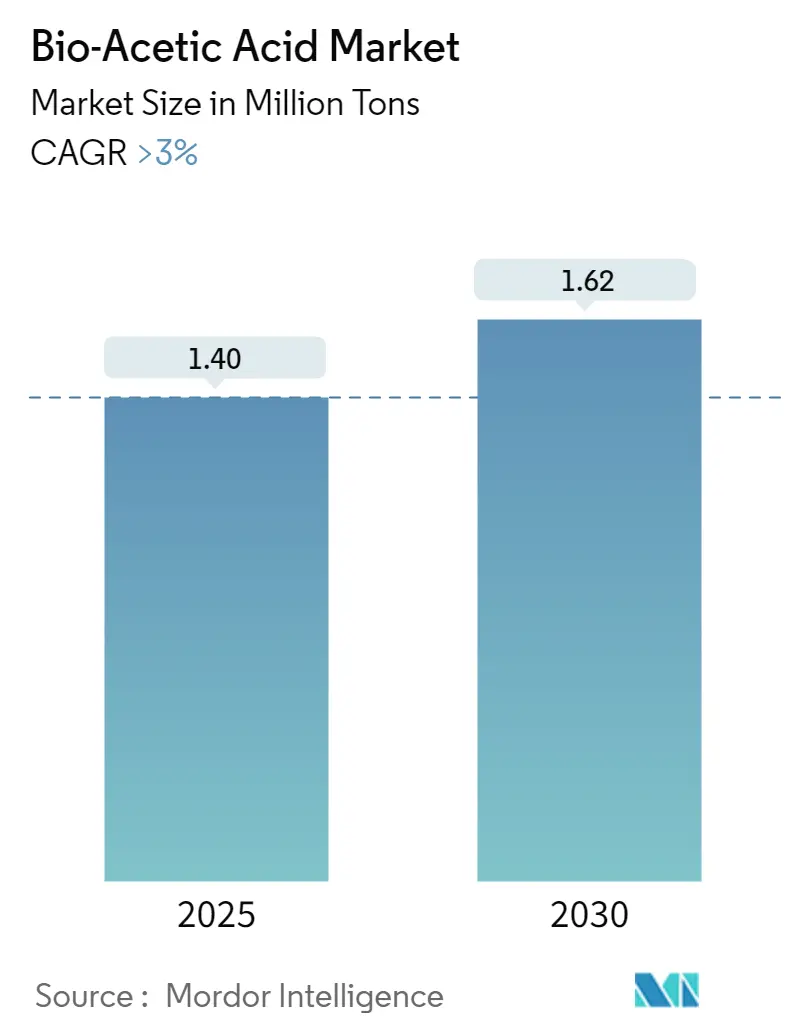

| Marktvolumen (2025) | 1.40 Millionen Tonnen |

| Marktvolumen (2030) | 1.62 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 3.00% CAGR |

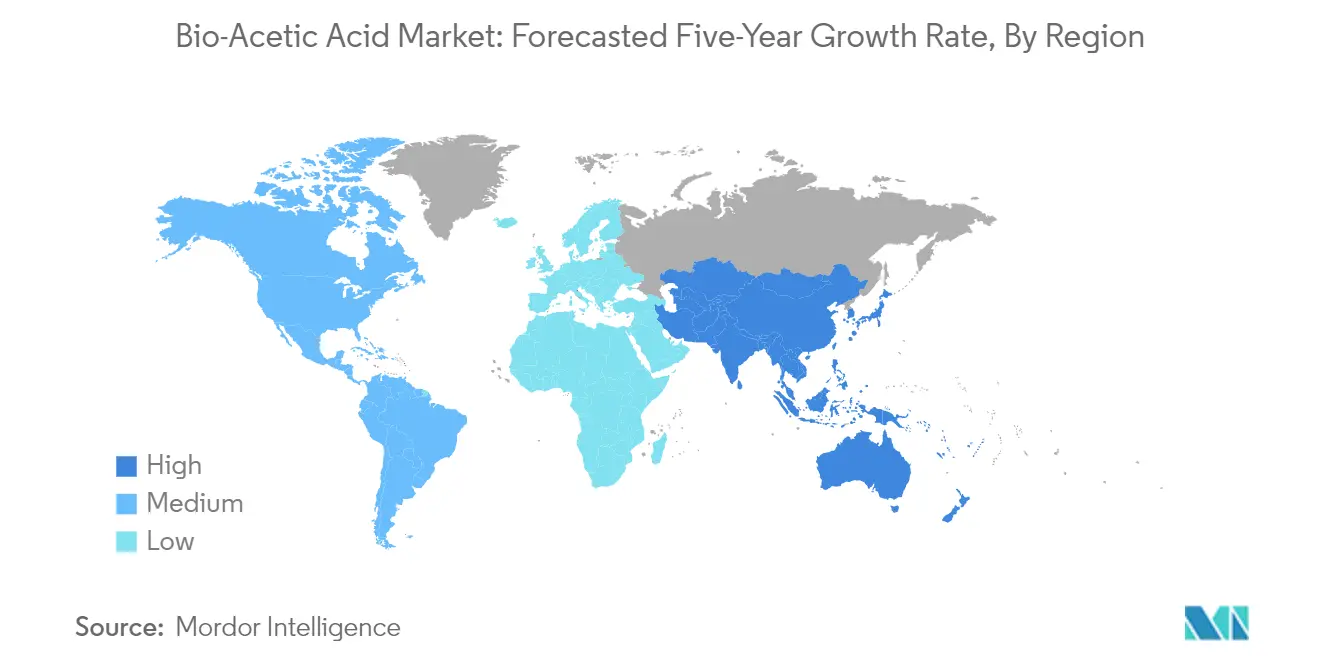

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

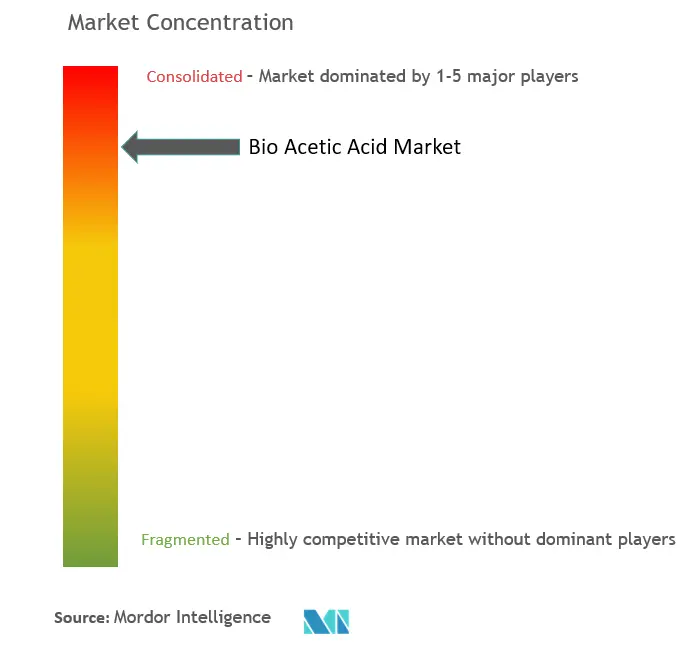

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bio-Essigsäure-Marktes durch Mordor Intelligence

Die Größe des Bio-Essigsäure-Marktes wird im Jahr 2025 auf 1,40 Millionen Tonnen geschätzt und soll bis 2030 1,62 Millionen Tonnen erreichen, bei einer CAGR von mehr als 3 % während des Prognosezeitraums (2025–2030).

Die europäische Bio-Essigsäure-Branche erlebt einen bedeutenden Wandel, der durch den umfassenderen Übergang zur nachhaltigen Chemieindustrie vorangetrieben wird. Große Chemikalienhersteller setzen zunehmend auf Mass-Balance-Ansätze, um fossile Rohstoffe durch erneuerbare Ressourcen zu ersetzen, und implementieren Lebenszyklusanalyse-Methoden (LCA), um ihre Umweltauswirkungen zu bewerten und zu verbessern. Dieser Übergang ist besonders deutlich in der Lebensmittel- und Getränkebranche, die ein Eckpfeiler der europäischen Fertigung bleibt und 4,6 Millionen Menschen beschäftigt sowie einen bemerkenswerten Umsatz von 1,1 Billionen EUR zum Stand Dezember 2023 erwirtschaftet. Das Engagement der Branche für Nachhaltigkeit hat Investitionen in biobasierte Chemikalienproduktionsanlagen und Initiativen zur grünen Chemie katalysiert.

Der Markt erlebt einen Anstieg strategischer Partnerschaften und technologischer Kooperationen, die darauf abzielen, die Produktion im Bio-Essigsäure-Markt hochzuskalieren. Im August 2023 ereignete sich eine bedeutende Entwicklung, als C.P.L. Prodotti Chimici SRL der erste Lizenzpartner von LENZING Acetic Acid wurde, was einen entscheidenden Schritt bei der Erweiterung des Vertriebsnetzes für biobasierte Essigsäure darstellte. Unternehmen konzentrieren sich zunehmend auf die Entwicklung innovativer Produktionstechniken, wobei mehrere Hersteller in fortschrittliche Bioraffinerie-Technologien investieren, die verschiedene erneuerbare Einsatzstoffe in hochwertige Bio-Essigsäure umwandeln können.

Die Textil- und Bekleidungsbranche hat sich als bedeutender Wachstumstreiber für Bio-Essigsäure-Anwendungen etabliert, wobei der europäische Sektor 192.000 Unternehmen umfasst und 1,3 Millionen Arbeitnehmer beschäftigt und einen Umsatz von 167 Milliarden EUR erwirtschaftet. Der Vorstoß der Branche in Richtung nachhaltiger Praktiken hat zu einer verstärkten Nutzung biobasierter Chemikalien bei der Textilverarbeitung und -veredelung geführt. Hersteller entwickeln spezialisierte Bio-Essigsäure-Formulierungen, die die spezifischen Anforderungen der Textilverarbeitung erfüllen und gleichzeitig die Umweltstandards einhalten.

Der Markt ist durch eine zunehmende Integration entlang der Wertschöpfungskette gekennzeichnet, wobei Produzenten ihre Kapazitäten von der Rohstoffbeschaffung bis zur Endproduktherstellung ausbauen. Der europäische Lebensmittelverarbeitungssektor, insbesondere in Frankreich, der rund 15.500 Unternehmen umfasst und einen Jahresumsatz von über 215 Milliarden USD erwirtschaftet, stand an der Spitze der Einführung biobasierter Zutaten. Diese Integration wurde durch erhebliche Investitionen in Forschung und Entwicklung unterstützt, wobei allein die europäische Kosmetikindustrie 2,35 Milliarden EUR für Forschungs- und Entwicklungsinitiativen aufwendet und sich auf die Entwicklung nachhaltiger und biobasierter Alternativen für verschiedene Anwendungen konzentriert. Dies steht im Einklang mit den übergeordneten Zielen der Kreislaufwirtschaft in der Chemieindustrie, die ein geschlossenes System für Ressourceneffizienz betont.

Globale Trends und Erkenntnisse im Bio-Essigsäure-Markt

Steigende Nachfrage nach Bio-Essigsäure aus der Lebensmittelindustrie

Der europäische Lebensmittel- und Getränkesektor hat sich als bedeutender Treiber für die Nachfrage nach Bio-Essigsäure etabliert, wobei die Branche 4,6 Millionen Menschen beschäftigt und zum Stand Dezember 2023 einen bemerkenswerten Umsatz von 1,1 Billionen EUR erwirtschaftet. Die robuste Exportleistung des Sektors, die 182 Milliarden EUR übersteigt und zu einem Handelsüberschuss von rund 73 Milliarden EUR führt, zeigt das starke Marktpotenzial für biobasierte Zutaten wie natürliche Essigsäure. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für natürliche und umweltfreundliche Lebensmittelzusatzstoffe weiter unterstützt, wobei Fermentations-Essigsäure mehrere Funktionen übernimmt, darunter Konservierung, Geschmacksverstärkung und pH-Regulierung in verschiedenen Lebensmittelprodukten.

Das Engagement der Branche für nachhaltige Praktiken zeigt sich in erheblichen Investitionen in Forschung und Entwicklung, beispielhaft durch Kerrys Einrichtung eines Innovationszentrums im Jahr 2023 im renommierten „Food Valley” an der Wageningen University in den Niederlanden. Diese Einrichtung konzentriert sich auf die Entwicklung modernster Lebensmittelkonservierungslösungen und Alternativen zu Clean-Label-Zutaten, was die Einführung von grüner Essigsäure in Lebensmittelanwendungen direkt unterstützt. Die Vielseitigkeit von Bio-Essigsäure in Lebensmittelanwendungen erstreckt sich auf die Essigproduktion, eingelegtes Gemüse, Soßen und verschiedene Würzmittel, während ihr natürlicher Ursprung und die Abwesenheit von Schwermetallen und karzinogenen Elementen sie für Hersteller, die auf Clean-Label-Produkte setzen, besonders attraktiv machen.

Weitere Treiber

Der zunehmende Fokus der Chemieindustrie auf ökologische Nachhaltigkeit ist ein entscheidender Treiber für die Einführung von Bio-Essigsäure, insbesondere da der Sektor als drittgrößter industrieller CO2-Emittent gilt und jährlich über 2,5 Gigatonnen Treibhausgase freisetzt. Fermentations-Essigsäure bietet erhebliche Umweltvorteile, wobei Studien eine Reduzierung des CO2-Fußabdrucks um bis zu 85 % im Vergleich zu fossilen Alternativen zeigen, während Anwendungen in Lebensmittelqualität einen noch beeindruckenderen um 110 % niedrigeren CO2-Fußabdruck aufweisen. Dieser Umweltvorteil hat Partnerschaften und Innovationen in der gesamten Branche katalysiert, wobei Unternehmen wie Evonik natürliche Essigsäure bei der Herstellung von Peressigsäure nutzen und damit ihre Umweltauswirkungen erheblich reduzieren.

Der Wandel der Branche zeigt sich weiter durch die strategischen Verschiebungen großer Chemieunternehmen hin zu nachhaltigen Produktionsmethoden. Wacker Chemie hat den Einsatz nachhaltiger Chemikalien wie biobasierter Essigsäure und Ethylen bei der Vinylacetatmonomer-Produktion vorangetrieben, während Celanese seine ECO-B-Varianten auf verschiedene Zwischenchemikalien der Acetylkette ausgeweitet hat. Diese Initiativen werden durch Zertifizierungsprogramme und Nachhaltigkeitsrahmen ergänzt, wie die PEFC-Zertifizierung für holzbasierte Bio-Essigsäure und die ISCC+-Mass-Balance-Zertifizierung für nachhaltige Lösungen. Die wachsende Bedeutung pflanzlicher Chemikalien und Materialien als Instrumente zur Bekämpfung des Klimawandels hat Bio-Essigsäure als Schlüsselkomponente im Übergang der Branche zu erneuerbaren Ressourcen und reduziertem Umwelteinfluss positioniert.

Segmentanalyse: Rohmaterial

Maisstärke- und Maismehlsegment im Bio-Essigsäure-Markt

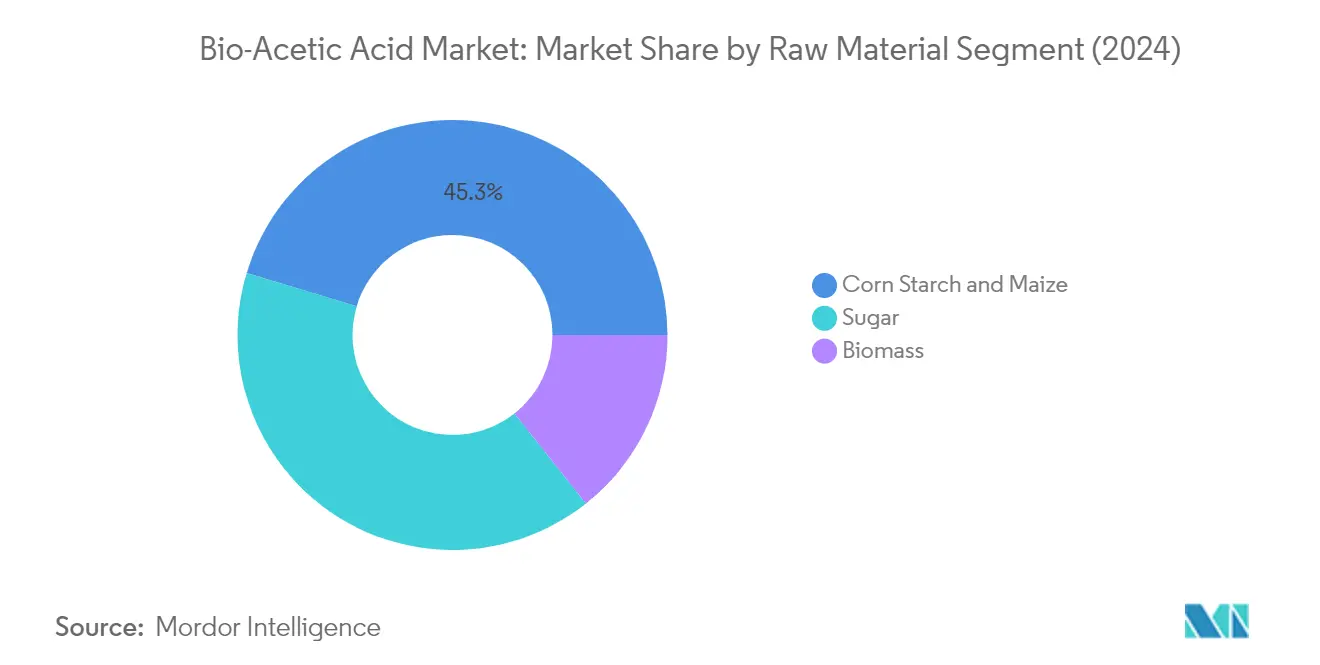

Maisstärke und Maismehl behaupten ihre Dominanz im europäischen Bio-Essigsäure-Markt und halten im Jahr 2024 rund 45 % des gesamten Marktanteils. Die führende Position des Segments ist in erster Linie auf die weitverbreitete Verfügbarkeit und reichliche Produktion von Mais in Europa zurückzuführen, was ihn zu einer zuverlässigen und kostengünstigen Rohstoffquelle für die Bio-Essigsäure-Produktion macht. Die großflächige Verfügbarkeit dieser Rohmaterialien in Europa unterstützt effektiv die Produktion von biobasierter Essigsäure, wobei große Hersteller wie Jubilant Ingrevia Limited Maisstärke für ihre Produktionsprozesse nutzen. Die Stärke des Segments wird durch die gut etablierte Infrastruktur für die Maisverarbeitung und die Optimierung der Umwandlungsprozesse von Maisstärke zu natürlicher Essigsäure weiter gestärkt. Unternehmen, die Maisstärke und Maismehl als Einsatzstoffe verwenden, profitieren von der hohen Umwandlungseffizienz und der gleichbleibenden Qualität des Materials, die entscheidende Faktoren für die Aufrechterhaltung stabiler Produktionsleistungen sind.

Biomassesegment im Bio-Essigsäure-Markt

Das Biomassesegment entwickelt sich zur am schnellsten wachsenden Rohmaterialkategorie im europäischen Bio-Essigsäure-Markt und soll von 2024 bis 2029 mit einer CAGR von rund 4 % wachsen. Dieses Wachstum wird durch den zunehmenden Fokus auf nachhaltige Produktionsmethoden und die Fähigkeit des Segments angetrieben, verschiedene Einsatzstoffquellen zu nutzen, darunter Nebenprodukte der Holzindustrie und landwirtschaftliche Rückstände. Unternehmen wie LENZING AG führen die Innovation in diesem Bereich an und nutzen nachhaltig gewonnenes Buchenzellstoff durch ihre Bioraffinerie-Technologie. Das Wachstum des Segments wird durch seine überlegenen Umwelteigenschaften weiter unterstützt, da aus Biomasse gewonnene natürliche Essigsäure im Vergleich zu konventionellen Produktionsmethoden deutlich niedrigere CO2-Fußabdrücke aufweist. Die zunehmende Einführung geschlossener Produktionssysteme und die Entwicklung effizienterer Umwandlungstechnologien dürften die Wachstumsdynamik des Segments in den kommenden Jahren weiter beschleunigen.

Verbleibende Segmente im Rohmaterial

Das zuckerbasierte Rohmaterialsegment spielt weiterhin eine wichtige Rolle im europäischen Bio-Essigsäure-Markt und bietet einzigartige Vorteile in Bezug auf Prozesseffizienz und Produktqualität. Dieses Segment nutzt Fermentations-Essigsäure-Prozesse, um zuckerbasierte Einsatzstoffe in Bio-Essigsäure umzuwandeln, wobei Unternehmen wie Godavari Biorefineries Ltd und Jubilant Ingrevia Limited bei zuckerbasierten Produktionsmethoden führend sind. Das Segment profitiert von der gut etablierten Zuckerindustrieinfrastruktur in Europa und den hohen Reinheitsgraden, die durch zuckerbasierte Fermentations-Essigsäure-Prozesse erreichbar sind. Darüber hinaus bietet die zuckerbasierte Produktionsroute Vorteile in Bezug auf Prozesskontrolle und Konsistenz, was sie besonders geeignet für Anwendungen macht, die hochreine Bio-Essigsäure erfordern, wie Lebensmittel- und Pharmakologieanwendungen.

Segmentanalyse: Anwendung

Vinylacetatmonomer-Segment (VAM) im europäischen Bio-Essigsäure-Markt

Das Vinylacetatmonomer-Segment (VAM) dominiert den europäischen Bio-Essigsäure-Markt und hält im Jahr 2024 rund 35 % des gesamten Marktanteils. Die Bedeutung von VAM ergibt sich aus seiner entscheidenden Rolle bei der Herstellung von Homopolymeren und Copolymeren, die für vielfältige industrielle Anwendungen unerlässlich sind. Die Stärke des Segments zeigt sich besonders in seiner umfangreichen Verwendung bei der Herstellung von wasserbasierenden Farben, Klebstoffen, Abdichtungsbeschichtungen sowie Papier- und Kartonbeschichtungen. Durch Homopolymerisation wird VAM zu Polyvinylacetat (PVA) umgewandelt, das rund 40 % des Gesamtverbrauchs ausmacht und außergewöhnliche Eigenschaften wie hohe Anfangshaftung und Abbaubeständigkeit bietet. Bei der Copolymerisation mit Ethylen dient VAM als Schlüsselkomponente bei der Herstellung von Ethylenvinylacetat (EVA), das sich durch hervorragende Riss- und Durchstichfestigkeit für Dichtmittel, Beschichtungen und Klebstoffformulierungen auszeichnet. Die Dominanz des Segments wird durch die Vielseitigkeit von VAM in Schmelzklebstoffen weiter gestärkt, wo es überlegene Bindungseigenschaften auf verschiedenen Substraten zeigt und gleichzeitig die Stabilität über ein breites Temperaturspektrum beibehält.

Acetatester-Segment im europäischen Bio-Essigsäure-Markt

Das Acetatester-Segment soll von 2024 bis 2029 die höchste Wachstumsrate im europäischen Bio-Essigsäure-Markt aufweisen, mit einer erwarteten CAGR von rund 4 %. Dieses robuste Wachstum wird durch die vielfältigen Anwendungen des Segments in mehreren Branchen angetrieben. Acetatester, die aus biobasierter Essigsäure durch Veresterungsreaktionen mit verschiedenen Alkoholen gewonnen werden, gewinnen aufgrund ihrer wünschenswerten Eigenschaften wie angenehmem Duft, geringer Toxizität und hervorragenden Lösungsmitteleigenschaften an Bedeutung. Das Wachstum des Segments ist besonders in der Klebstoff-, Farben- und Beschichtungs- sowie Druckfarbenbranche bemerkenswert. Darüber hinaus spielen diese Ester eine entscheidende Rolle als Aromastoffe in Lebensmitteln, verleihen süße und fruchtige Aromen und werden in der Parfümherstellung umfangreich eingesetzt. Ihre Bedeutung erstreckt sich auf pharmazeutische Anwendungen, wo sie bei der Extraktion und Reinigung von Verbindungen und Arzneimittelformulierungen unerlässlich sind. Die Expansion des Segments wird durch seine Anwendungen in industriellen und Haushaltsreinigungsprodukten, Textilien und verschiedenen anderen Sektoren weiter unterstützt.

Verbleibende Segmente im europäischen Bio-Essigsäure-Markt

Die verbleibenden Segmente im europäischen Bio-Essigsäure-Markt umfassen Gereinigte Terephthalsäure (PTA), Lebensmittel- und Getränkezusatzstoffe sowie sonstige Anwendungen. Das PTA-Segment spielt eine wichtige Rolle in der Chemie- und Polymerindustrie, insbesondere bei der Herstellung von Polyesterbeschichtungen für verschiedene industrielle Anwendungen. Das Segment der Lebensmittel- und Getränkezusatzstoffe ist entscheidend für die natürliche Konservierung und Geschmacksverstärkung und bietet eine nachhaltige chemische Alternative zu konventionellen Konservierungsmitteln. Das Segment der sonstigen Anwendungen umfasst vielfältige Verwendungszwecke, darunter die Herstellung von Essigsäureanhydrid, Textilverarbeitung und -druck, Pharmazeutika und Körperpflegeprodukte. Jedes dieser Segmente trägt auf einzigartige Weise zur Vielfalt des Marktes bei, wobei PTA das Wachstum der Polymerindustrie unterstützt, Lebensmittelzusatzstoffe die steigende Nachfrage nach natürlichen Konservierungsmitteln befriedigen und sonstige Anwendungen Innovationen in mehreren Industriesektoren vorantreiben.

Geografische Segmentanalyse des Bio-Essigsäure-Marktes

Bio-Essigsäure-Markt in Deutschland

Deutschland dominiert die europäische Bio-Essigsäure-Landschaft und hält im Jahr 2024 rund 25 % des Marktanteils, während es ein robustes Wachstumspotenzial mit einer prognostizierten CAGR von rund 4 % von 2024 bis 2029 zeigt. Die führende Position des Landes wird durch seine starke Infrastruktur in der Chemikalienherstellung gestärkt, insbesondere bei der Produktion von Vinylacetatmonomer (VAM), wobei Anlagen wie der Standort Burghausen von Wacker Chemie AG jährlich über 150.000 Tonnen produzieren. Die strengen deutschen Vorschriften zu konventioneller Essigsäure, die unter die Gefahrstoffverordnung fallen, haben den Übergang zu biobasierten chemischen Alternativen beschleunigt. Dieser Regulierungsrahmen, kombiniert mit dem Engagement des Landes für nachhaltige Entwicklung, hat ein günstiges Umfeld für die Einführung von Bio-Essigsäure geschaffen. Die Präsenz großer Akteure wie Wacker Chemie AG, die Bio-Essigsäure in ihrer innovativen Herstellung von redispergierbarem Polymerpulver einsetzt, stärkt Deutschlands Marktposition weiter. Der Fokus des Landes auf grüne Chemie und nachhaltige Fertigungspraktiken treibt weiterhin Innovationen bei Bio-Essigsäure-Anwendungen in verschiedenen Branchen voran.

Bio-Essigsäure-Markt in Belgien

Belgien hat sich als wichtiger Knotenpunkt für die Produktion und den Verbrauch von Bio-Essigsäure in Europa etabliert, unterstützt durch seine robuste Infrastruktur in der Chemikalienherstellung und seine strategische Lage. Die Lebensmittelverarbeitungsbranche des Landes, die 91.000 Menschen beschäftigt und einen erheblichen Umsatz erwirtschaftet, stellt ein bedeutendes Endverbrauchersegment für Bio-Essigsäure dar. Belgiens Bedeutung auf dem Markt ist besonders bei der Herstellung von Gereinigter Terephthalsäure (PTA) bemerkenswert, wobei Anlagen wie INEOS Aromatics in Geel jährlich rund 750.000 Tonnen produzieren. Die gut entwickelten Vertriebsnetze und die Logistikinfrastruktur des Landes erleichtern ein effizientes Lieferkettenmanagement für Bio-Essigsäure-Produzenten und -Verbraucher gleichermaßen. Die Präsenz großer Akteure wie Jubilant Ingrevia Limited und verschiedener VAM-Hersteller, darunter Solventis und INEOS, hat ein dynamisches Marktumfeld geschaffen. Belgiens Engagement für nachhaltige Chemikalienproduktion und seine starke Industriebasis treiben weiterhin die Einführung biobasierter Alternativen in verschiedenen Anwendungen voran.

Bio-Essigsäure-Markt im Vereinigten Königreich

Der Bio-Essigsäure-Markt im Vereinigten Königreich ist durch seinen starken Regulierungsrahmen und den wachsenden Fokus auf nachhaltige Chemikalienproduktion gekennzeichnet. Der Markt des Landes wird durch die Verordnung zur Kontrolle von gesundheitsgefährdenden Stoffen (COSHH) von 2002 geregelt, die ein günstiges Umfeld für biobasierte Alternativen geschaffen hat. Die vielfältige Industriebasis des Vereinigten Königreichs, einschließlich Herstellern von VAM, Acetatestern und Gereinigter Terephthalsäure, bietet mehrere Möglichkeiten für Bio-Essigsäure-Anwendungen. Unternehmen wie Seqens Custom Specialties Trading AS, INEOS, Solventis und Ravago Chemicals bilden ein robustes Netzwerk potenzieller Verbraucher. Die Präsenz etablierter Lieferanten wie Lenzing AG, Godavari Biorefineries Ltd und Wacker Chemie AG gewährleistet eine stetige Marktentwicklung. Das Engagement des Vereinigten Königreichs zur Reduzierung von Umweltauswirkungen und zur Förderung nachhaltiger Chemie treibt weiterhin Innovationen und die Einführung biobasierter Alternativen in verschiedenen Industriesektoren voran.

Bio-Essigsäure-Markt in anderen Ländern

Der Bio-Essigsäure-Markt erstreckt sich auf verschiedene andere europäische Länder, die jeweils auf einzigartige Weise zur regionalen Landschaft beitragen. Der französische Markt ist durch seine starke Lebensmittel- und Getränkebranche gekennzeichnet, wobei Unternehmen wie Afyren SAS Innovationen bei biobasierten Lösungen vorantreiben. Italiens Position wird durch seinen bedeutenden Lebensmittelverarbeitungssektor und den wachsenden Fokus auf nachhaltige Fertigungspraktiken gestärkt. Der spanische Markt zeigt Potenzial durch seine Industriebasis und sein Engagement für ökologische Nachhaltigkeit. Die nordischen Länder, insbesondere Schweden, tragen durch innovative Unternehmen wie Sekab bei, während osteuropäische Nationen aufkommende Möglichkeiten zur Markterweiterung bieten. Länder wie die Niederlande, Polen und Portugal spielen ebenfalls wichtige Rollen durch ihre Kapazitäten in der Chemikalienherstellung und die wachsende Einführung nachhaltiger Praktiken. Diese vielfältige geografische Verteilung gewährleistet eine kontinuierliche Marktentwicklung und Innovation bei der Produktion und den Anwendungen von Fermentations-Essigsäure in ganz Europa.

Wettbewerbslandschaft

Führende Unternehmen im Bio-Essigsäure-Markt

Der europäische Bio-Essigsäure-Markt ist durch Unternehmen gekennzeichnet, die sich intensiv auf nachhaltige Produktionsmethoden und Innovationen bei biobasierten Einsatzstoffen konzentrieren. Marktführer investieren erheblich in Forschung und Entwicklung, um die Produktionseffizienz zu steigern und CO2-Fußabdrücke zu reduzieren, wobei mehrere Akteure zertifizierte biobasierte Produkte mit deutlich geringeren Umweltauswirkungen einführen. Unternehmen erweitern strategisch ihre Produktionskapazitäten und Vertriebsnetze in ganz Europa, um die wachsende Nachfrage zu befriedigen, was besonders durch neue Anlagenstarts und Kapazitätserweiterungen deutlich wird. Strategische Partnerschaften und Lizenzvereinbarungen sind zunehmend verbreitet und ermöglichen es Unternehmen, ihre Marktpositionen zu stärken und ihre geografische Reichweite auszubauen. Die Branche hat eine bemerkenswerte Verschiebung hin zur Entwicklung proprietärer Technologien und Prozesse zur Umwandlung verschiedener biobasierter chemischer Einsatzstoffe in Essigsäure erlebt, was das Engagement des Sektors für technologischen Fortschritt und Nachhaltigkeit demonstriert.

Konsolidierter Markt mit starken regionalen Akteuren

Der europäische Bio-Essigsäure-Markt weist eine konsolidierte Struktur auf, die von etablierten Herstellern mit starker regionaler Präsenz und spezialisiertem biochemischen Fachwissen dominiert wird. Der Markt umfasst eine Mischung aus globalen Chemiekonzernen und spezialisierten biobasierten Chemieproduzenten, wobei Unternehmen wie SEKAB, LENZING AG und Jubilant Ingrevia Limited durch ihre dedizierten Bio-Essigsäure-Produktionsanlagen und umfangreichen Vertriebsnetze bedeutende Marktpositionen halten. Die Wettbewerbslandschaft ist durch hohe Markteintrittsbarrieren aufgrund erheblicher technologischer Anforderungen, Kapitalinvestitionen und der Notwendigkeit etablierter Vertriebskanäle gekennzeichnet, was das Potenzial für neue Marktteilnehmer natürlich begrenzt.

Der Markt zeigt einen Trend zur vertikalen Integration, wobei mehrere Schlüsselakteure die Kontrolle über ihre Rohstofflieferketten und nachgelagerten Anwendungen aufrechterhalten. Unternehmen konzentrieren sich zunehmend auf die Entwicklung direkter Beziehungen zu Endverbrauchern und den Abschluss langfristiger Liefervereinbarungen zur Gewährleistung der Marktstabilität. Die Branche hat strategische Kooperationen zwischen etablierten Akteuren und regionalen Distributoren erlebt, um die Marktdurchdringung und Servicekapazität zu verbessern, anstatt auf traditionelle Fusions- und Übernahmeaktivitäten zu setzen, was eine Präferenz für organisches Wachstum und partnerschaftsbasierte Expansionsstrategien zeigt.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Bio-Essigsäure-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, kosteneffektive und ökologisch nachhaltige Produktionsprozesse zu entwickeln und gleichzeitig Produktqualität und -konsistenz aufrechtzuerhalten. Marktakteure stärken ihre Positionen durch Investitionen in fortschrittliche Bioraffinerie-Technologien, die Erweiterung ihrer Rohstoffbasis um verschiedene nachhaltige Einsatzstoffe und die Entwicklung proprietärer Produktionsprozesse. Unternehmen konzentrieren sich auch auf den Erwerb von Nachhaltigkeitszertifizierungen und die Entwicklung engerer Beziehungen zu Endverbrauchern in wichtigen Anwendungssegmenten wie Lebensmitteln und Getränken, der Vinylacetatmonomer-Produktion und anderen industriellen Anwendungen.

Die Wettbewerbslandschaft entwickelt sich mit zunehmendem Fokus auf regulatorische Compliance und Umweltstandards, insbesondere in Bezug auf CO2-Emissionen und nachhaltige Beschaffungspraktiken. Unternehmen, die Marktanteile gewinnen wollen, müssen die wachsende Endverbraucherpräferenz für zertifizierte biobasierte Produkte berücksichtigen und gleichzeitig Produktionskosten managen und die Zuverlässigkeit der Lieferkette aufrechterhalten. Zu den zukünftigen Erfolgsfaktoren der Branche gehören die Fähigkeit, stabile biobasierte Rohstoffversorgungen zu sichern, effiziente Produktionsprozesse zu entwickeln und starke Beziehungen zu wichtigen Endverbrauchern aufzubauen, während die Flexibilität erhalten bleibt, sich an veränderte Marktanforderungen und regulatorische Anforderungen anzupassen. Das Substitutionsrisiko durch konventionelle Essigsäure bleibt ein bedeutender Faktor, was Preiswettbewerbsfähigkeit und ein klares Wertversprechen für den Markterfolg entscheidend macht. Die nachhaltige Chemieindustrie ist bereit, von diesen Fortschritten zu profitieren, im Einklang mit den Zielen der Kreislaufwirtschaft in der Chemieindustrie.

Marktführer in der Bio-Essigsäure-Branche

Godavari Biorefineries Ltd.

LENZING AG

Airedale Group

Novozymes A/S (Novonesis Group)

Sekab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2023: Sekab startete die erweiterte Produktion von biobasierter Essigsäure. Sekabs biobasierte Essigsäure kann den CO2-Fußabdruck um bis zu 50 % reduzieren. Sekabs Investition in neue Produktionskapazitäten ist nun in Betrieb und ermöglicht schnellere und größere Lieferungen.

Globaler Berichtsumfang des Bio-Essigsäure-Marktes

Bio-Essigsäure wird zur Verarbeitung von Substraten in vielen Herstellungsprozessen verwendet. Sie wird auch als chemisches Reagenz zur Herstellung verschiedener chemischer Verbindungen wie Essigsäureanhydrid, Ester, Vinylacetatmonomer, Essig und vieler anderer Polymerprodukte eingesetzt.

Der Bio-Essigsäure-Markt ist nach Rohmaterial, Anwendung und Geografie segmentiert. Nach Rohmaterial ist der Markt in Biomasse, Mais, Maismehl, Zucker und sonstige Rohmaterialien segmentiert. Nach Anwendung ist der Markt in Vinylacetatmonomer, Acetatester, Gereinigte Terephthalsäure, Essigsäureanhydrid und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Bio-Essigsäure-Markt in 27 Ländern in den wichtigsten Regionen ab. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Volumens (Tonnen).

| Biomasse |

| Mais |

| Maismehl |

| Zucker |

| Sonstige Rohmaterialien |

| Vinylacetatmonomer (VAM) |

| Acetatester |

| Gereinigte Terephthalsäure (PTA) |

| Essigsäureanhydrid |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Katar |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Rohmaterial | Biomasse | |

| Mais | ||

| Maismehl | ||

| Zucker | ||

| Sonstige Rohmaterialien | ||

| Anwendung | Vinylacetatmonomer (VAM) | |

| Acetatester | ||

| Gereinigte Terephthalsäure (PTA) | ||

| Essigsäureanhydrid | ||

| Sonstige Anwendungen | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Katar | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bio-Essigsäure-Markt?

Es wird erwartet, dass der Bio-Essigsäure-Markt im Jahr 2025 1,40 Millionen Tonnen erreicht und mit einer CAGR von mehr als 3 % auf 1,62 Millionen Tonnen bis 2030 wächst.

Wie groß ist der aktuelle Bio-Essigsäure-Markt?

Im Jahr 2025 wird die Größe des Bio-Essigsäure-Marktes voraussichtlich 1,40 Millionen Tonnen erreichen.

Wer sind die wichtigsten Akteure im Bio-Essigsäure-Markt?

Godavari Biorefineries Ltd., LENZING AG, Airedale Group, Novozymes A/S (Novonesis Group) und Sekab sind die wichtigsten Unternehmen, die im Bio-Essigsäure-Markt tätig sind.

Welche Region wächst am schnellsten im Bio-Essigsäure-Markt?

Es wird geschätzt, dass Asien-Pazifik im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Bio-Essigsäure-Markt?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Bio-Essigsäure-Markt.

Welche Jahre deckt dieser Bio-Essigsäure-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Bio-Essigsäure-Marktes auf 1,36 Millionen Tonnen geschätzt. Der Bericht deckt die historische Marktgröße des Bio-Essigsäure-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Bio-Essigsäure-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: