Marktgröße und Marktanteil für biobasierte Bernsteinsäure

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

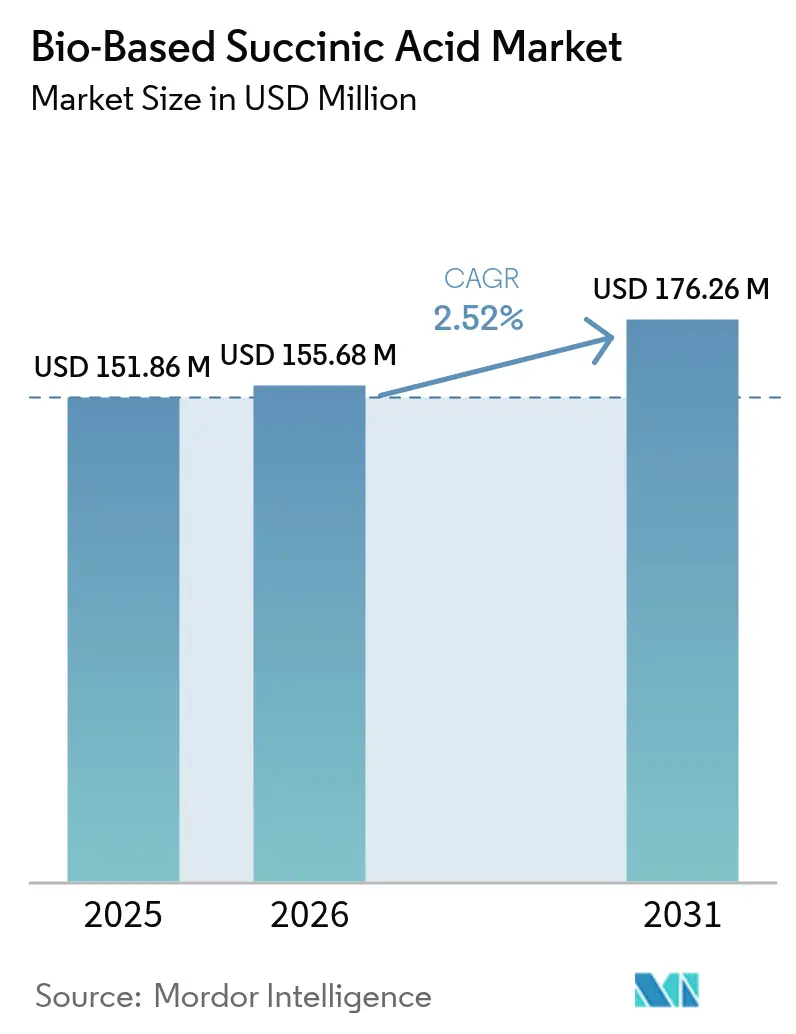

| Marktgröße (2026) | 155.68 Millionen US-Dollar |

| Marktgröße (2031) | 176.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.52% CAGR |

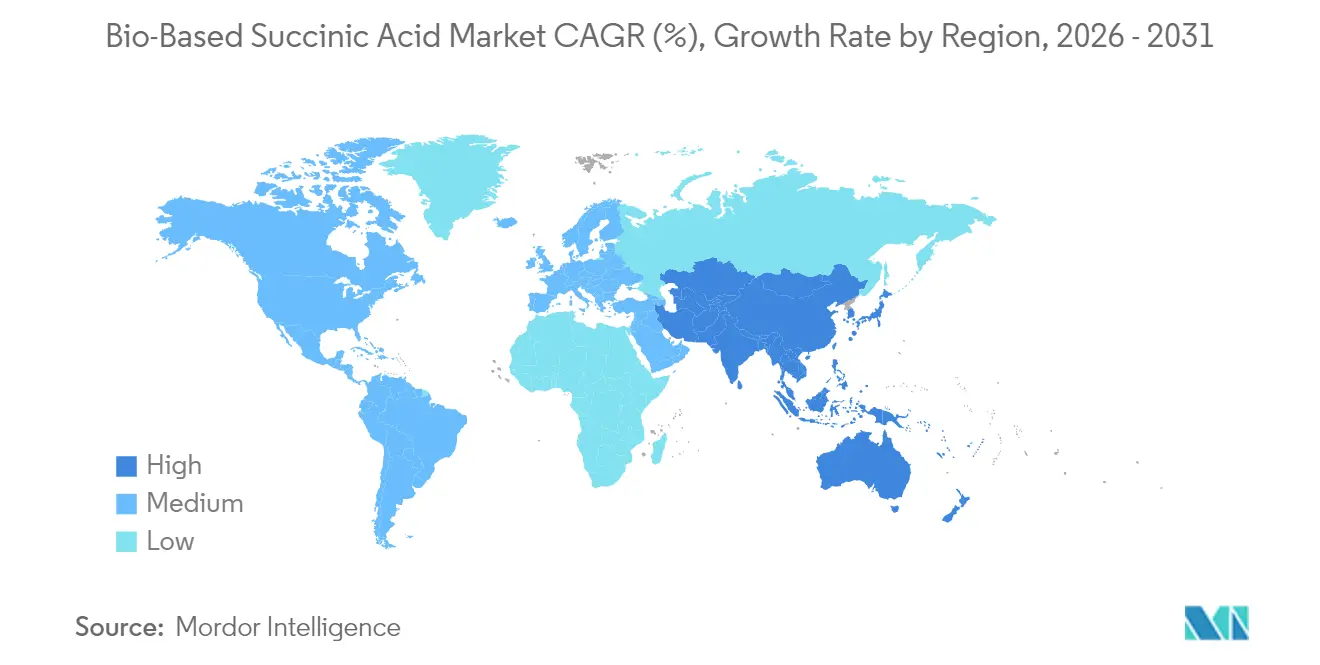

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

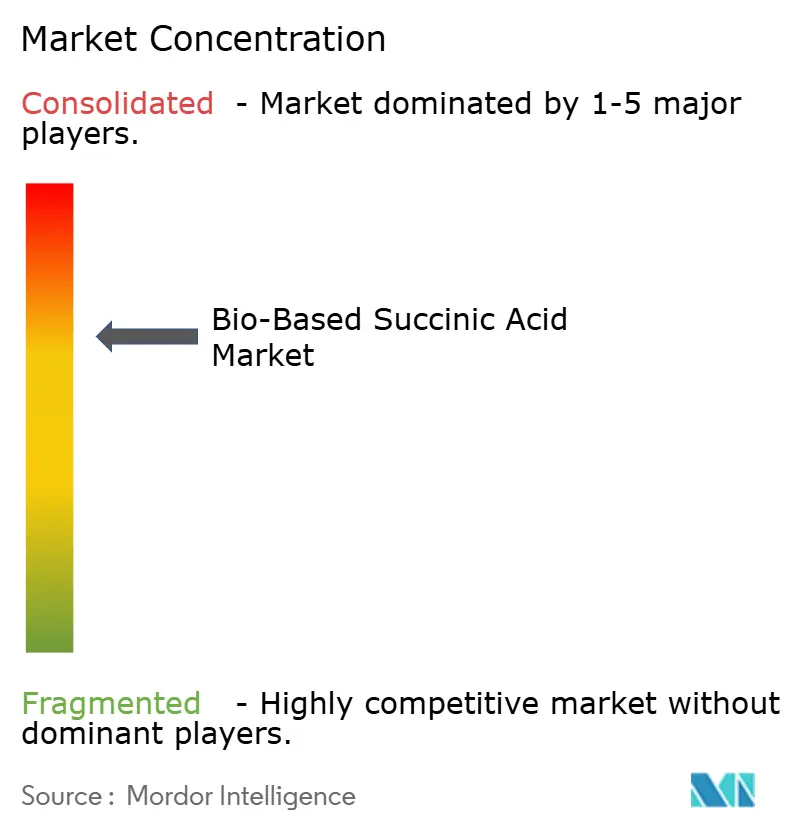

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biobasierte Bernsteinsäure von Mordor Intelligence

Die Marktgröße für biobasierte Bernsteinsäure wurde im Jahr 2025 auf 151,86 Millionen USD geschätzt und soll von 155,68 Millionen USD im Jahr 2026 auf 176,26 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,52 % während des Prognosezeitraums (2026–2031). Der Markt für biobasierte Bernsteinsäure hat eine gemessene Reifephase erreicht, in der schrittweise Fermentationseffizienzsteigerungen, diversifizierte Rohstoffoptionen und erweiterte nachgelagerte Anwendungen die Nachfrage weiter vorantreiben, obwohl Preisunterschiede gegenüber petrochemischen Routen bestehen bleiben. Hersteller von Industriepolymeren bleiben die wichtigsten Abnehmer, da Polybutylensuccinat (PBS) und Polyurethanketten hohe Mengen des Moleküls einsetzen, während Formulierer in der Körperpflege und Pharmazie die Nutzung ausweiten, um dessen multifunktionale antimikrobielle und pH-Puffer-Vorteile zu nutzen. Die regionale Expansion ist eng mit der Politik verknüpft: Asien-Pazifik beschleunigt sich durch Chinas Investitionen in die Bioproduktion und Japans Dekarbonisierungsfahrplan, während Europas Wachstum aus CO₂-Bepreisungssystemen resultiert, die emissionsarme Zwischenprodukte begünstigen. Die Wettbewerbsintensität bleibt hoch, da kein Hersteller bislang einen entscheidenden Kostenvorteil besitzt, was zu Skalierungskooperationen, Rohstoffabsicherung und rigorosen Zertifizierungskampagnen zur Validierung von Nachhaltigkeitsansprüchen führt.

Wichtigste Erkenntnisse des Berichts

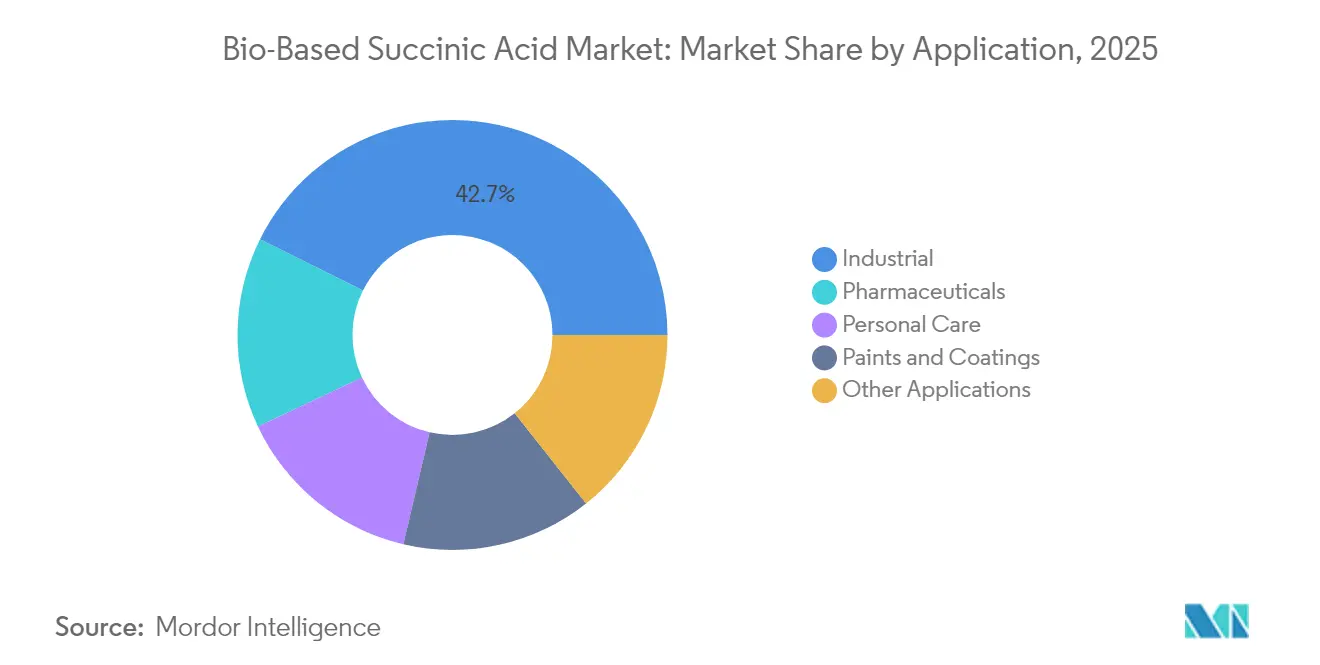

- Nach Anwendung hielten Industriepolymere im Jahr 2025 einen Marktanteil von 42,65 % am Markt für biobasierte Bernsteinsäure, während die Körperpflege bis 2031 voraussichtlich mit einer CAGR von 3,73 % wachsen wird.

- Nach Rohstoff entfiel auf aus Mais gewonnene Glukose im Jahr 2025 ein Anteil von 38,60 % an der Marktgröße für biobasierte Bernsteinsäure; Glycerin und Abfallströme werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,51 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 33,05 % am Markt für biobasierte Bernsteinsäure und wird bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biobasierte Bernsteinsäure

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung grüner Chemikalien in Industriepolymeren | +0.80% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohölpreise, die zur Umstellung auf Bioproduktionsrouten führt | +0.60% | Global mit Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und CO₂-Bepreisungsvorschriften | +0.50% | EU, Kalifornien, Vereinigtes Königreich und aufkommende APAC-Systeme | Langfristig (≥ 4 Jahre) |

| Gentechnisch veränderte Mikroorganismen zur Senkung nachgelagerter Kosten | +0.40% | Forschungs- und Entwicklungszentren in Nordamerika und Europa, globale Lizenzierung | Mittelfristig (2–4 Jahre) |

| Beschaffungsmandate für die Kreislaufwirtschaft von Markeninhabern | +0.30% | Konsumgütersektoren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung grüner Chemikalien in Industriepolymeren

Hersteller von technischen Kunststoffen, Duroplastharzen und Elastomeren ersetzen weiterhin fossile Grundbausteine durch zertifizierte biobasierte Alternativen. BASF hat die ISCC+-Zertifizierung für mehr als 60 Portfolioprodukte erhalten und ein biobasiertes Ethylacrylat mit 40 % erneuerbarem Anteil eingeführt, das die Emissionen von der Wiege bis zum Werkstor um 30 % reduziert. Parallele Initiativen in Polyurethanketten setzen auf biobasiertes 1,4-Butandiol, das direkt aus Bernsteinsäuregärungen gewonnen wird – ein Verfahren, das von Genomatica entwickelt und durch Technologielizenzierung an chinesische Hersteller weiter ausgebaut wurde. Da PBS-Harz bereits aus Bernsteinsäure und 1,4-Butandiol synthetisiert wird, wirkt sich jeder schrittweise Gewinn bei der Succinatproduktion auf Verpackungen, Mulchfolien und Einweggerätekomponenten aus. Da Markeninhaber ihre Scope-3-Dekarbonisierungsziele verschärfen, bevorzugen Beschaffungsteams Lieferanten, die Treibhausgaseinsparungen dokumentieren können, was den Sog auf den Markt für biobasierte Bernsteinsäure in Richtung hochvolumiger Polymeranwendungen verstärkt.

Volatilität der Rohölpreise, die zur Umstellung auf Bioproduktionsrouten führt

Rohölpreisschwankungen oberhalb der Schwelle von 80 USD pro Barrel untergraben regelmäßig den Kostenvorteil petrochemischer Bernsteinsäure und veranlassen Verarbeiter, Abnahmeverträge für Bioproduktionsrouten abzuschließen, die sie vor Rohstoffschocks schützen. Der Industriekohlenstoffmanagementplan der Europäischen Kommission ergänzt diesen wirtschaftlichen Impuls, indem er Investitionszuschüsse und Steuergutschriften auf Projekte ausrichtet, die fossile Zwischenprodukte ersetzen. Die japanischen Großkonzerne Mitsubishi Chemical, Mitsui Chemicals und Asahi Kasei haben reagiert, indem sie Biomasse-Naphtha in Naphtha-Crackern erproben, um die Volatilität zu verringern und gleichzeitig nationale Netto-Null-Verpflichtungen zu erfüllen. Obwohl niedrige Ölphasen den Schwung vorübergehend bremsen können, modellieren Einkaufsabteilungen zunehmend Gesamtbetriebskostenszenarien, die wahrscheinlichkeitsgewichtete Ölpreisverläufe berücksichtigen, und halten damit einen strategischen Spielraum für den Markt für biobasierte Bernsteinsäure auch bei pessimistischen Rohölprognosen aufrecht.

Staatliche Anreize und CO₂-Bepreisungsvorschriften

Politische Instrumente verstärken den strukturellen Vorteil kohlenstoffarmer Zwischenprodukte. Kalifornien hat seinen Niedrig-Kohlenstoff-Kraftstoffstandard überarbeitet und eine Reduzierung der Kohlenstoffintensität um 30 % bis 2030 vorgeschrieben, was sich auf Gutschriften für chemische Zwischenprodukte auswirkt, da viele Fermentationsanlagen Rohstoffe für Kraftstoffe und Chemikalien gemeinsam verarbeiten[1]California Air Resources Board, "Änderungen des Niedrig-Kohlenstoff-Kraftstoffstandards," arb.ca.gov . Die Geschäftsmodelle des Vereinigten Königreichs für Treibhausgasentnahmen und Strom-BECCS garantieren Einnahmequellen für Anlagen, die Bioenergie mit Kohlenstoffabscheidung kombinieren, was Fermentationsstandorten direkt zugute kommt, die biogenes CO₂ sequestrieren können[2]Regierung des Vereinigten Königreichs, "Konsultation zum Strom-BECCS-Geschäftsmodell," gov.uk . Auf der anderen Seite des Atlantiks erarbeiten Kanada und mehrere US-Bundesstaaten Sauberkraftstoffvorschriften nach dem kalifornischen Vorbild, was ein Mosaik von Anreizen schafft, die Hersteller kombinieren können. Diese Mechanismen verkürzen die Amortisationszeiten und machen Upgrades auf größere Fermenter und energieeffiziente nachgelagerte Trennvorrichtungen für Hersteller im Markt für biobasierte Bernsteinsäure finanziell attraktiv.

Gentechnisch veränderte Mikroorganismen zur Senkung nachgelagerter Kosten

Fortschritte in der synthetischen Biologie steigern die Produkttiter und vereinfachen die Aufreinigungsprozesse. Gentechnisch veränderte Yarrowia-lipolytica-Stämme haben Bernsteinsäurekonzentrationen von 112,54 g/L erzielt, indem sie die Toleranz gegenüber sauren Umgebungen verbessert und Glukosetransportkanäle optimiert haben, was den Einsatz von Neutralisierungsreagenzien in nachgelagerten Stufen reduziert. Parallele Forschungen an Cupriavidus necator integrieren die CO₂-Fixierung mit Acetyl-CoA-Stoffwechselwegen, was die Kohlenstoffnutzungseffizienz steigert und den Rohstoffbedarf pro Succinat-Kilogramm verringert. Hersteller kombinieren solche Stämme mit membranbasierten Extraktionseinheiten, die den Energieverbrauch im Vergleich zur konventionellen Kristallisation halbieren. Diese schrittweisen Prozessverbesserungen senken die variablen Kosten, verringern die Preislücke gegenüber petrochemischen Routen und stärken die langfristige Wirtschaftlichkeit des Marktes für biobasierte Bernsteinsäure.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu petrochemischer Bernsteinsäure | -0.70% | Global, am stärksten in kostenempfindlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei landwirtschaftlichen Rohstoffen | -0.40% | Regionen, die von Mais oder Zuckerrohr abhängig sind | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aufkommende biobasierte Adipinsäurewege | -0.30% | Global, konzentriert in Nylonproduktionsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu petrochemischer Bernsteinsäure

Techno-ökonomische Modelle setzen den Preisboden für kommerzielle biobasierte Bernsteinsäure bei den heutigen Energietarifen zwischen 2,5 und 2,7 USD pro Kilogramm an – ein Bereich, der in Niedrigölszenarien noch über dem Spotpreis petrochemischer Äquivalente liegt. Die Differenz ergibt sich aus dem Energiebedarf für die Sterilisation, der mehrstufigen Fällung und der Kapitalintensität von Edelstahlfermentern. Während CO₂-Abgaben und Premiumnischen die Differenz teilweise ausgleichen, bleiben Großabnehmer in Harzen und Beschichtungen preissensibel. Prozessintensivierung – kontinuierliche Fermentation, In-situ-Produktentnahme und niedrig-pH-tolerante Mikroben – ist vielversprechend, aber der Zeitplan für die Preisparität hängt davon ab, diese Technologien von der Pilotphase auf eine Nennkapazität von 50 Kilotonnen zu skalieren.

Preisvolatilität bei landwirtschaftlichen Rohstoffen

Mais- und Zuckerrohmärkte bleiben anfällig für Witterungseinflüsse, Biokraftstoffpolitik und geopolitische Schocks. Die Rekordzuckerrohrernte Brasiliens im Jahr 2023 von 45,8 Millionen Tonnen steigerte die Saccharoseproduktion, verschärfte jedoch auch die Rohstoffverfügbarkeit für Nicht-Kraftstoffnutzer, als Frachtengpässe auftraten. Die US-amerikanische Agrarpolitik schwenkt auf dedizierte Energiepflanzen um, aber Flächenverschiebungen hinken den Marktsignalen hinterher, was Bioraffinerien anfällig für vierteljährliche Preissprünge macht[3]US-Landwirtschaftsministerium, "Forschungs- und Entwicklungsagenda für Biomasse 2025," usda.gov . Hersteller, die auf rohes Glycerin oder lignocellulosische Ströme abzielen, diversifizieren das Risiko, obwohl diese Materialien Variabilität in Verunreinigungsprofilen einführen, was eine kostspielige Vorbehandlung erfordert, die Rohstoffeinsparungen zunichte machen kann. Folglich schlägt die Rohstoffvolatilität auf die Margenentwicklung durch und kann Investitionsentscheidungen im Markt für biobasierte Bernsteinsäure verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Industrielle Dominanz bildet das Marktfundament

Industrielle Anwendungen machten im Jahr 2025 einen Marktanteil von 42,65 % am Markt für biobasierte Bernsteinsäure aus, gestützt durch PBS-Verpackungsfolien, biologisch abbaubare Mulchfolien und Polyurethan-Zwischenprodukte, die zusammen Mengen im Mehrkilotonnenbereich verbrauchen. Die Nachfrage in diesen Kanälen skaliert vorhersehbar, da Verarbeiter mehrjährige Abnahmeverträge abschließen, die die Anlagenauslastung sichern und damit den gesamten Markt für biobasierte Bernsteinsäure stabilisieren. Im Prognosezeitraum weist die Körperpflege mit einer CAGR von 3,73 % die stärkste Wachstumskurve auf, was den Beitrag von Spezialformaten wie Leave-on-Aknebehandlungen, natürlichen Deodorants und milden Peelings steigert. Dermatologische Studien bestätigen, dass 1%ige Bernsteinsäuregele die Vermehrung von Propionibacterium acnes hemmen, ohne Reizungen auszulösen, was Marken ermöglicht, grünere Wirkstoffe neben bestehenden Beta-Hydroxysäuren zu positionieren. Die pharmazeutische Nutzung nimmt stetig zu, da Formulierer Succinatpuffer einsetzen, um den pH-Wert in Matrices mit kontrollierter Freisetzung aufrechtzuerhalten, während Beschichtungshersteller mit succinatbasierten Polyolen experimentieren, die einen hohen Feststoffgehalt bieten und gleichzeitig die biologische Abbaubarkeit gewährleisten.

Parallel zur Mengenausweitung unterscheidet sich die Preisrealisierung stark zwischen den Endmärkten. Industrielle Harzkäufer verhandeln niedrigere Preise pro Tonne, bieten jedoch konsistente Abnahme. Körperpflege- und Pharmanutzer akzeptieren einen Aufpreis aufgrund mikrobiologischer Reinheits- und Rückverfolgbarkeitsanforderungen, was für Hersteller eine Margenabsicherung schafft. Diese Dynamiken fördern ein Zwei-Kanal-Modell, bei dem frühe Anwender Basiskapazitäten für Polymere reservieren und aufgewertete Fermenterläufe für Spezialchargen nutzen. Da jeder nachgelagerte Sektor Lebenszyklusbewertungsmetriken priorisiert, entstehen sektorübergreifende Synergien: In der Medizin validierte Zertifizierungen verleihen kosmetischen Ansprüchen Glaubwürdigkeit, während mechanische Recyclingtests in der Verpackung Konsumgüterinhaber beruhigen, dass die Ergebnisse am Lebensende mit den Versprechen der Kreislaufwirtschaft übereinstimmen. Zusammen bestätigen diese Muster die zentrale Rolle der Anwendungsvielfalt bei der Verlängerung der Umsatzstabilität im Markt für biobasierte Bernsteinsäure.

Nach Rohstoffquelle: Maisglukose führt, während Abfallströme an Bedeutung gewinnen

Maisglukose hielt im Jahr 2025 einen Anteil von 38,60 % an der Marktgröße für biobasierte Bernsteinsäure, dank ausgereifter Nassmahlinfrastruktur, effizienter Dextroseaufreinigung und wettbewerbsfähiger Preisgestaltung im Vergleich zu Zuckerrohr in wichtigen nordamerikanischen Zentren. Auf Glukose ausgerichtete Fermentationsplattformen erreichen vorhersehbare Umwandlungsausbeuten von über 0,6 g/g Substrat, was eine zuverlässige Versorgung für Polymerkunden sicherstellt. Dennoch verzeichnen Glycerin und verschiedene Abfallströme mit einer CAGR von 3,51 % bis 2031 das schnellste Wachstum, da Hersteller Biodiesel-Nebenprodukte und Lebensmittelindustrieabwässer nutzen, die den Rohstoffaufwand um bis zu 35 % senken. Laborversuche berichten von Succinatausbeuten von 0,9 g/g aus rohem Glycerin, während die Entfärbung im nachgelagerten Bereich die größte Hürde für den kommerziellen Maßstab bleibt.

Lignocellulosische Biomasse nimmt eine vielversprechende, aber noch in der Entwicklung befindliche Stellung ein. Vorbehandlungscocktails aus verdünnter Säure und enzymatischer Hydrolyse setzen C5- und C6-Zucker frei, doch die Kapitalkosten steigen aufgrund korrosionsbeständiger Metallurgie. Das Interesse an Elektro-Bioreaktoren, die CO₂-Reduktion mit Succinatproduktion koppeln können, wächst; erhöhte CO₂-Partialdrücke können die Produktbildungsraten verdoppeln und Kohlenstoffabscheidungsverbindlichkeiten in Einnahmequellen umwandeln. Rohstoffflexibilität wird daher zu einer strategischen Absicherung: Unternehmen sichern Mais für den Normalbetrieb, während sie abfallbasierte Prozesse erproben, die Kostendurchbrüche ermöglichen könnten. Langfristig schützt diese Diversifizierung Hersteller vor Rohstoffschocks und stärkt die Widerstandsfähigkeit des breiteren Marktes für biobasierte Bernsteinsäure.

Geografische Analyse

Asien-Pazifik hielt den größten regionalen Anteil und repräsentierte im Jahr 2025 33,05 % des Marktes für biobasierte Bernsteinsäure, mit einer erwarteten CAGR von 3,66 % bis 2031. Chinas Provinzregierungen leiten zinsgünstige Darlehen in industrielle Biotechnologieparks, was eine schnelle Skalierung von 50-Kilotonnen-Fermentern für Bernsteinsäure und 1,4-Butandiol ermöglicht. Die Nationale Entwicklungs- und Reformkommission integriert Biochemikalien in die Anreize des Fünfjahresplans und fügt Steuerbefreiungen hinzu, die die Gewinnschwellen senken. In Japan weist die Grüne Wachstumsstrategie für Klimaneutralität Subventionen für die Mitverarbeitung von Biomasse-Naphtha zu, was Mitsubishi Chemical, Mitsui Chemicals und Asahi Kasei dazu veranlasst, gemeinsam in Pilotcracker zu investieren, die succinatbasierte Polyester speisen werden. Südkorea unterstützt ähnliche Ambitionen durch seinen Bio-Strategietechnologieplan, während Indien sich auf die Rohstoffversorgung konzentriert, indem es Programme zur Ethanolgewinnung aus gebrochenem Reis ausbaut, die saccharifizierte Ströme in chemische Fermenter umleiten könnten. Insgesamt verstärken diese Initiativen die politische Unterstützung durch Skaleneffekte und festigen die Führungsposition Asien-Pazifiks im Markt für biobasierte Bernsteinsäure.

Nordamerika hält durch fortschrittliche Cluster für synthetische Biologie, risikofreudige Risikokapitalfinanzierung und staatliche Sauberkraftstoffanreize eine robuste Aktivität aufrecht. Das US-Landwirtschaftsministerium stuft Bernsteinsäure in seiner Forschungs- und Entwicklungsagenda für Biomasse 2025 als Produkt mit hoher Priorität ein und erschließt damit Fördermittel für die Stammtechnik und die Verwertung von Abfallströmen. Kaliforniens Niedrig-Kohlenstoff-Kraftstoffstandard vergibt Kreditvervielfacher für die Nutzung von biogenem CO₂ – ein Mechanismus, den Fermentationsanlagen für zusätzliche Einnahmen nutzen, wenn sie Kohlenstoffabscheidungseinheiten integrieren. Die Tochtergesellschaft für sauberen Zucker von Green Plains demonstrierte Dextrose mit einem um 40 % niedrigeren CO₂-Fußabdruck, ein Rohstoff, der nun von Auftragsfermentern in Nebraska erprobt wird. Kanada gewährt beschleunigte Abschreibungen für in der Biochemikalienproduktion eingesetzte Ausrüstungen, und Mexiko prüft Konzessionen für Biozwischenprodukte, um nördliche Industriekorridore anzukurbeln. Zusammen schaffen diese politischen und infrastrukturellen Elemente ein fruchtbares Ökosystem, das die stetige Expansion des Marktes für biobasierte Bernsteinsäure in der Region unterstützt.

Europas Entwicklung hängt von regulatorischer Strenge ab, die CO₂-Kosten in jede Tonne petrochemischer Produktion einbettet. Der klimaneutrale Fahrplan 2040 der Europäischen Kommission positioniert Produkte aus Kohlenstoffabscheidung und -nutzung für bevorzugte Abnahme in der öffentlichen Beschaffung. Deutschlands Nationale Bioökonomiestrategie ergänzt Forschungs- und Entwicklungszuschüsse durch Rohstofflogistikprogramme, um Zuckerrübenrückstände in Chemiestandorte wie Leuna zu integrieren. Frankreich erprobt die Kennzeichnung des CO₂-Fußabdrucks auf Konsumgütern, was die Nachfrage nach verifizierten emissionsarmen Zwischenprodukten steigert. Der Contracts-for-Difference-ähnliche Mechanismus des Vereinigten Königreichs für industrielle Kohlenstoffentnahme sichert Zahlungsuntergrenzen und ermutigt Fermentationsanlagen, sich in der Nähe von Sequestrierungsbohrungen in der Nordsee anzusiedeln. Obwohl die Produktionskosten über dem asiatischen Durchschnitt liegen, erhalten Markendruck und Zugang zu grünen Finanzierungsinstrumenten die Wettbewerbsdynamik aufrecht. Folglich fungiert Europa als wichtigster Premiummarkt im Markt für biobasierte Bernsteinsäure und nimmt hochreine Qualitäten und Spezialmengen auf, die erhöhte Preise rechtfertigen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt konsolidiert, wobei die fünf größten Lieferanten schätzungsweise rund 64 % der kombinierten Produktion kontrollieren. BASF nutzt sein globales Netzwerk, um zertifizierte biobasierte Succinatströme in Acrylmonomere, Beschichtungsharze und Superabsorberpolymere einzubetten, und erweitert ISCC+-zertifizierte Lagerhaltungseinheiten, um die Rückverfolgbarkeit in der Wertschöpfungskette zu stärken. DSM-Firmenich nutzt Präzisionsfermentation, um Formulierer in den Bereichen Ernährung und Körperpflege zu bedienen, und meldete für das erste Halbjahr 2024 einen Umsatz von 6,30 Milliarden EUR, gestützt durch nachhaltigkeitsgekennzeichnete Inhaltsstoffe. Roquette setzt auf seine BIOSUCCINIUM-Plattform und arbeitet mit Polymercompoundeuren zusammen, um PBS für flexible Verpackungen und Thermoformungsanwendungen zu optimieren.

Aufstrebende Spezialisten konzentrieren sich auf Kosten- und Rohstoffdurchbrüche. Succinity, ein Gemeinschaftsunternehmen von BASF und Corbion, erprobt kontinuierliche Fermentation in Kombination mit Membranextraktion und zielt auf eine Wirtschaftlichkeit von unter 2,0 USD pro Kilogramm ab, sobald die Auslastungsraten 75 % der Kapazität überschreiten. GC-Innovate in Thailand integriert rohes Glycerin aus seiner Biodiesel-Tochtergesellschaft, um kostengünstigen Kohlenstoff zu sichern, während das Schweizer Unternehmen Kuenz Hochzelldichtereaktoren einsetzt, die die Ausfallzeiten zwischen den Zyklen reduzieren. Strategische Partnerschaften verbinden häufig Biotech-Start-ups mit etablierten petrochemischen Distributoren, um Marktzugang und logistisches Know-how zu erschließen. Hersteller investieren auch in Lebenszyklusbewertungsprüfungen und Produktkohlenstoff-Fußabdruckoffenlegungen, um sich von fossilen Incumbents zu differenzieren und für Ökolabelprogramme zu qualifizieren.

Fusionen und Übernahmen haben sich seit 2024 leicht verlangsamt, doch die Teilmenge der Transaktionen mit Nachhaltigkeitsbezug zeigt Widerstandsfähigkeit, da Private-Equity-Fonds Dekarbonisierungsthesen priorisieren. Joint-Venture-Strukturen überwiegen, da sie Fermentations-Know-how mit nachgelagerten Anwendungskenntnissen bündeln, ohne vollständige Eigentumsübergänge zu erfordern. Lieferverträge mit einer Laufzeit von fünf oder mehr Jahren werden zunehmend üblich, was den Dringlichkeitsbedarf der Endnutzer widerspiegelt, sichere Mengen angesichts verschärfter ESG-Anforderungen zu sichern. Mit sich verengenden technologischen Lernkurven und sich stabilisierenden Fremdfinanzierungskosten werden im Markt für biobasierte Bernsteinsäure bemerkenswerte Verschiebungen erwartet. Das Aufkommen bahnbrechender Stammpatente und regionaler Rohstoffvorteile dürfte jedoch verhindern, dass sich der Markt um einen einzigen dominanten Akteur schart.

Marktführer in der Branche für biobasierte Bernsteinsäure

Anhui Sunsing Chemicals Co. Ltd.

BASF SE

Kawasaki Kasei Chemicals Ltd.

Mitsubishi Chemical Group Corporation

Roquette Frères

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2023: Die Japan BioPlastics Association (JBPA) hat BioPBS von Mitsubishi Chemical Group, ein kompostierbares Polymer aus biobasierter Bernsteinsäure, als meeresbiologisch abbaubaren Biomassekunststoff zertifiziert. Diese Anerkennung dürfte die Nachfrage nach biobasierter Bernsteinsäure in nachhaltigen Materialanwendungen ankurbeln.

- Dezember 2022: Mitsubishi Chemical Group hat in Partnerschaft mit Chukyo Yushi Co., Ltd. eine biologisch abbaubare und kompostierbare Dispersionslösung unter Verwendung seines pflanzenbasierten Polymers BioPBS aus biobasierter Bernsteinsäure entwickelt. Diese Innovation dürfte das Wachstum des Marktes für biobasierte Bernsteinsäure durch die Erweiterung seines Anwendungspotenzials vorantreiben.

Berichtsumfang des globalen Marktes für biobasierte Bernsteinsäure

Bernsteinsäure ist eine Chemikalie, die direkt in vielen industriellen Anwendungen und als Zwischenprodukt bei der Synthese verschiedener Polymere und Harze eingesetzt wird. Die biologische Erzeugung von Bernsteinsäure aus erneuerbaren Ressourcen hat aufgrund der Erschöpfung von Rohöl und der Notwendigkeit einer nachhaltigen Entwicklung erhebliche Aufmerksamkeit auf sich gezogen.

Der Markt für biobasierte Bernsteinsäure ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Industrie, Pharmazeutika, Körperpflege, Farben und Beschichtungen sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen.

Marktgrößen und Prognosen wurden für jedes Segment auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Industrie |

| Pharmazeutika |

| Körperpflege |

| Farben und Beschichtungen |

| Sonstige Anwendungen |

| Aus Mais gewonnene Glukose |

| Zuckerrohr- und Rübensaccharose |

| Lignocellulosische Biomasse |

| Rohes Glycerin und Abfallströme |

| CO₂-gekoppelte bioelektrochemische Routen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Industrie | |

| Pharmazeutika | ||

| Körperpflege | ||

| Farben und Beschichtungen | ||

| Sonstige Anwendungen | ||

| Nach Rohstoffquelle | Aus Mais gewonnene Glukose | |

| Zuckerrohr- und Rübensaccharose | ||

| Lignocellulosische Biomasse | ||

| Rohes Glycerin und Abfallströme | ||

| CO₂-gekoppelte bioelektrochemische Routen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für biobasierte Bernsteinsäure?

Der Markt wird im Jahr 2026 auf 155,68 Millionen USD geschätzt und soll bis 2031 einen Wert von 176,26 Millionen USD erreichen.

Welche Anwendung dominiert die Nachfrage?

Industriepolymere, insbesondere PBS und Polyurethan-Vorprodukte, halten im Jahr 2025 einen Marktanteil von 42,65 %.

Welche Region wächst am schnellsten?

Asien-Pazifik führt sowohl bei Größe als auch beim Wachstum und expandiert bis 2031 mit einer CAGR von 3,66 % aufgrund umfangreicher Investitionen in die Bioproduktion.

Welcher Rohstoff wird am häufigsten verwendet?

Aus Mais gewonnene Glukose macht 38,60 % der Rohstoffnachfrage aus, obwohl Glycerin und Abfallströme am schnellsten wachsen.

Wie wirken sich CO₂-Bepreisungsrichtlinien auf den Markt aus?

Systeme wie Kaliforniens Niedrig-Kohlenstoff-Kraftstoffstandard und die industrielle Kohlenstoffstrategie der EU schaffen finanzielle Anreize, die die Kostenlücke zwischen biobasierter und petrochemischer Bernsteinsäure verringern und die langfristige Nutzung stärken.

Seite zuletzt aktualisiert am: