Marktgröße und Marktanteil für biobasiertes 1,4-Butandiol

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 42.46 Kilotonn |

| Marktvolumen (2031) | 66.54 Kilotonn |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

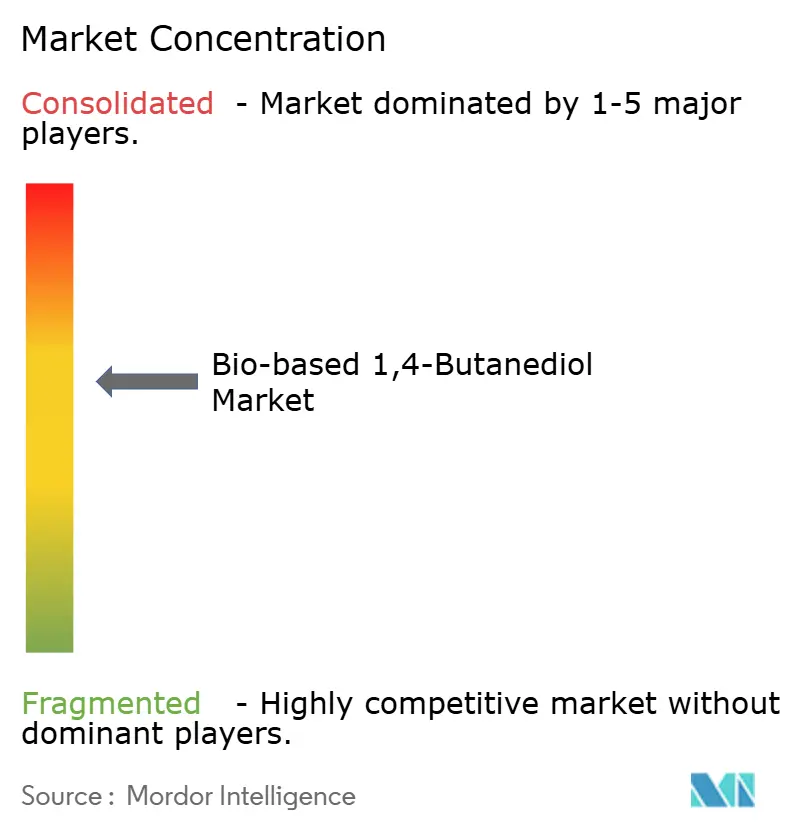

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biobasiertes 1,4-Butandiol von Mordor Intelligence

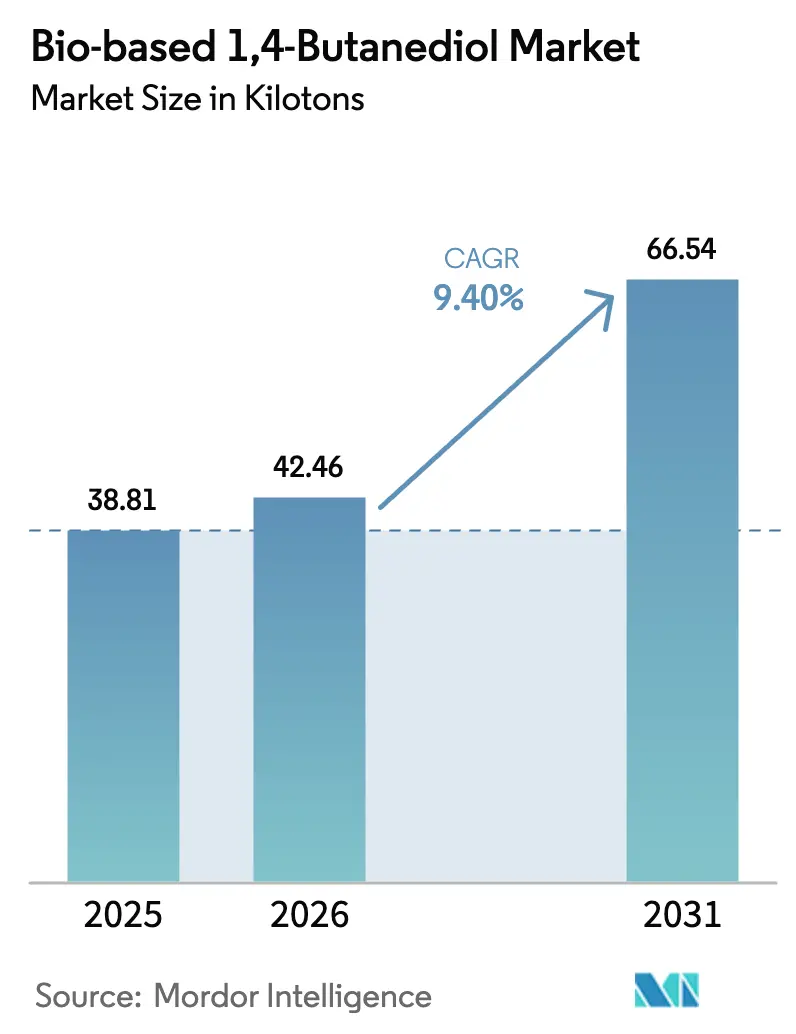

Die Marktgröße für biobasiertes 1,4-Butandiol wird auf 38,81 Kilotonnen im Jahr 2025, 42,46 Kilotonnen im Jahr 2026 projiziert und soll bis 2031 66,54 Kilotonnen erreichen, mit einem CAGR von 9,40 % von 2026 bis 2031. Das Wachstum beruht auf Vorgaben der Markeneigentümer zur Senkung der Scope-3-Emissionen, mehrjährigen Abnahmevereinbarungen mit Chemiekonvertern und verschärften politischen Rahmenbedingungen, die fossile Zwischenprodukte benachteiligen. Die hohe Nachfrage nach Tetrahydrofuran (THF) für Spandex in Leistungssportbekleidung, der durch die Elektrifizierung bedingte Schub für Polybutylenterephthalat (PBT)-Steckverbinder sowie deutliche Kostensenkungen in der kontinuierlichen Fermentation lenken die Nachfrage gemeinsam in Richtung kohlenstoffarmer Diole. Technologielizenzgeber liefern hochproduktive Stämme, während vertikal integrierte Textilunternehmen eine gebundene Nachfrage aufbauen, die Preisschwankungen abpuffert. Politische Katalysatoren wie der EU-Kohlenstoffgrenzausgleichsmechanismus und Steuergutschriften des US-amerikanischen Inflation Reduction Act gleichen die Wettbewerbsbedingungen gegenüber Naphtha- und kohlebasierten BDO-Routen weiter an und festigen den Schwung des Marktes für biobasiertes 1,4-Butandiol[1]US-Energieministerium, „Leitfaden zum Inflation Reduction Act für biobasierte Chemikalien,” energy.gov .

Wichtigste Erkenntnisse des Berichts

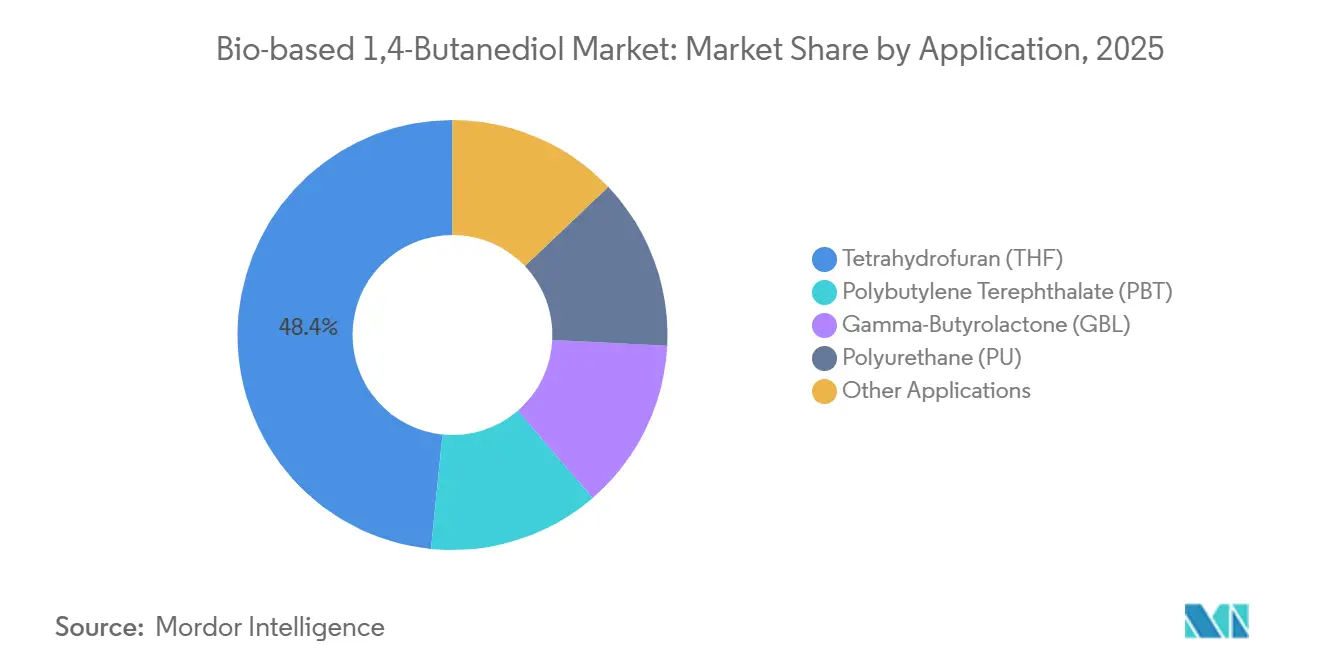

- Nach Anwendung führte THF mit einem Marktanteil von 48,40 % am Markt für biobasiertes 1,4-Butandiol im Jahr 2025; PBT wird bis 2031 voraussichtlich mit einem CAGR von 9,62 % wachsen.

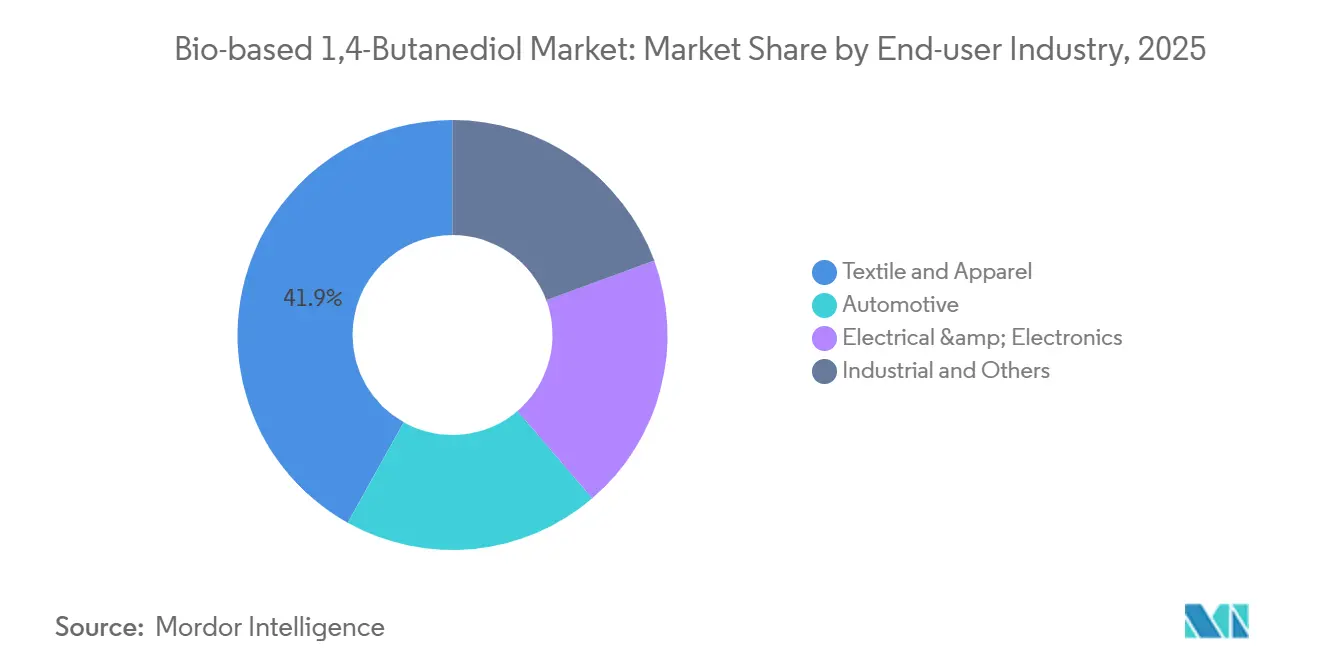

- Nach Endverbraucherbranche entfiel auf Textilien im Jahr 2025 ein Anteil von 41,90 % an der Marktgröße für biobasiertes 1,4-Butandiol, mit einem CAGR von 10,02 % bis 2031.

- Nach Geografie dominierte Europa im Jahr 2025 mit 75,01 % des Volumens, während Nordamerika mit 9,87 % den höchsten prognostizierten CAGR bis 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biobasiertes 1,4-Butandiol

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Polybutylenterephthalat | +2.1% | Automobil-Zentren in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge globale und regionale Kohlenstoffvorgaben | +2.5% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Netto-Null-Verpflichtungen der Markeneigentümer | +1.8% | Hauptsitze in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang in der Biofermentation | +1.9% | Forschungs- und Entwicklungszentren in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung lignocellulosischer Rohstoffe | +1.3% | Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Polybutylenterephthalat (PBT)

Elektrofahrzeugarchitekturen erfordern PBT-Steckverbinder, Batteriegehäuse und Ladekomponenten, die Temperaturen über 150 °C standhalten. Die Dünnwandformbarkeit des Materials reduziert das Teilegewicht um bis zu 20 %, ein Vorteil, der bei reichweitensensiblen Batterieplattformen besonders ins Gewicht fällt. Biobasiertes BDO fungiert als Drop-in-Vorläufer und ermöglicht es Konvertern, den erneuerbaren Anteil zu zertifizieren, ohne kritische Teile neu zu qualifizieren. BASFs REDcert2-zugelassenes Biomasse-Bilanz-BDO, das seit 2024 kommerziell erhältlich ist, ermöglicht identische mechanische Leistung bei gleichzeitiger Reduzierung des eingebetteten Kohlenstoffs[2]BASF, „REDcert2-Biomasse-Bilanz-Zertifizierung für BDO,” basf.com. Der Elektroniksektor bietet zusätzliches Potenzial, da der Ausbau von 5G-Netzen und Rechenzentren das jährliche PBT-Nachfragewachstum bis 2030 auf 8 % antreibt.

Strenge globale und regionale Vorgaben zur Kohlenstoffreduzierung

Der EU-Kohlenstoffgrenzausgleichsmechanismus erhebt Kohlenstoffgebühren auf emissionsintensive Importe und erhöht die Landekosten von kohlebasiertem BDO um 150–200 EUR pro Tonne, sobald organische Chemikalien ab 2026 in den Anwendungsbereich fallen. Californias Low Carbon Fuel Standard und der US-amerikanische Inflation Reduction Act vergeben handelbare Gutschriften und Produktionssteuererleichterungen, die die Kosten für qualifiziertes Bio-BDO um 0,20–0,30 USD pro Kilogramm senken. Chinas Doppel-Kohlenstoff-Pfad, der auf Neutralität bis 2060 abzielt, schränkt Genehmigungen für neue kohlebasierte BDO-Anlagen ein und priorisiert Biowege; RED II steigert die Nachfrage nach THF als erneuerbarem Kraftstoffzusatz in Europa.

Netto-Null-Verpflichtungen der Markeneigentümer in den Bereichen Konsumgüter und Automobil

Die Einführung von Spandex mit 70 % erneuerbarem PTMEG durch LYCRA Company im Jahr 2025 unterstreicht, wie Beschaffungsklauseln nun Mindestanteile an Bioinhalten vorschreiben. Große Bekleidungsgruppen streben bis 2030 Scope-3-Reduzierungen von 30–50 % an, was Spandex zu einem wesentlichen Kohlenstoff-Hotspot macht. Automobilhersteller integrieren 25 % erneuerbaren Kohlenstoff in Innenraumharzverträge für Modelle nach 2028. Zertifizierungsstellen wie ISCC PLUS prüfen Massenbilanzansprüche und erhöhen die Compliance-Kosten für Lieferanten, die keine Rückverfolgbarkeit nachweisen können.

Rascher Kostenrückgang bei Biofermentationstechnologien

Kontinuierliche Reaktoren steigern die Produktivität im Vergleich zu Batch-Verfahren um 40–50 %, während hochtitrierte Genomatica-Stämme 100 g/L überschreiten und die Trennungskosten senken. Die Membranrückgewinnung reduziert den Wärmebedarf um 30 %. LanzaTechs Gasfermentationsweg verwertet Abgase und produziert BDO für unter 1,50 USD pro Kilogramm in integrierten Stahlwerken. Die Stückkosten näherten sich 2026 einem Aufschlag von 10–15 % gegenüber fossilem BDO an, verglichen mit 25 % im Jahr 2024.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preislücke gegenüber fossilem BDO bei Rohölschwankungen | -1.5% | Global, besonders ausgeprägt im preissensiblen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fermentationskapazität außerhalb Asien-Pazifik | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten um Stamm-IP | -0.6% | Patentgerichtsbarkeiten in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preislücke gegenüber fossilem BDO bei Rohölvolatilität

Bio-BDO folgt den Kosten für Glukose und Saccharose, die bei schlechten Ernten in die Höhe schnellen, während fossile Konkurrenten Naphtha- und Erdgaszyklen folgen. Als Rohöl Ende 2024 unter 70 USD pro Barrel fiel, weiteten sich die Bio-Aufschläge auf 25 % aus. Chinesisches kohlebasiertes BDO wurde zu 1,60–1,80 USD pro Kilogramm verkauft und unterbietete Bio-Alternativen um bis zu 30 %, was Konverter ohne Nachhaltigkeitsklauseln unter Druck setzte.

Begrenzte großtechnische Fermentationskapazität außerhalb Asien-Pazifik

Europa und Nordamerika beherbergen lediglich zwei kommerzielle Anlagen mit mehr als 30 Kilotonnen – Novamont in Italien und Qore in Iowa –, was weniger als 15 % der globalen Nennkapazität entspricht. Die Lizenzierung von Genomaticas Stamm dauert 18–24 Monate, und ein Greenfield-Fermentationsprojekt erfordert 150–200 Millionen USD, was mittelständische Marktteilnehmer abschreckt. Die Importabhängigkeit erhöht die Frachtkosten um 200–300 USD pro Tonne und verlängert die Vorlaufzeiten auf 4–6 Wochen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: THF-Dominanz spiegelt den Anstieg bei Spandex-Fasern wider

Tetrahydrofuran (THF) sicherte sich 48,40 % des Volumens im Jahr 2025 und ist auf Kurs für einen CAGR von 9,62 % bis 2031, gestützt durch eine lebhafte Spandex-Nachfrage in Athleisure- und Unterwäschebekleidung. Die Spandex-Einführung unter Verwendung von Qores Bio-BDO reduzierte den CO₂-Fußabdruck um 44 % und machte THF zur Vorzeiganwendung im Markt für biobasiertes 1,4-Butandiol. PBT-Anwendungen folgen, angetrieben durch den Bedarf an Elektrofahrzeug-Steckverbindern und einem prognostizierten Anstieg der automobilen PBT-Nachfrage um 8 % bis 2030. Gamma-Butyrolacton unterstützt Spezialitätslösungsmittel, während Polyurethan-Elastomere von Trends im Bereich grünes Bauen und niedrige VOC-Emissionen profitieren. Vertikale Integrationsprojekte wie Hyosung TNCs Vietnam-Komplex sichern eine gebundene PTMEG-Nachfrage, schützen THF-Lieferketten vor Rohstoffvolatilität und sichern die Abnahme von 50.000 Tonnen Spandex-Kapazität bis Mitte 2026.

Zweitrangige Anwendungen bleiben Nischenprodukte, sind jedoch profitabel. GBL beliefert agrochemische Zwischenprodukte, bei denen behördliche Genehmigungen validierte Biowege bevorzugen. Der Vorstoß von PU in die Starrschaum-Dämmung erweitert den Marktumfang. Diese vielfältigen Absatzmärkte stärken gemeinsam die Widerstandsfähigkeit des Marktes für biobasiertes 1,4-Butandiol gegenüber branchenspezifischen Abschwüngen und helfen Lieferanten, Produktionsportfolios über mehrjährige Verträge auszubalancieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Textilsektor führt den Wachstumspfad an

Das Textiilsegment verbrauchte 2025 41,90 % des Bio-BDO und führt die Volumensexpansion mit einem CAGR von 10,02 % bis 2031 an. Das jährliche Wachstum von Athleisure um 7 %, verbunden mit Vier-Wege-Stretch-Innovationen, steigert die Spandex-Durchdringung pro Kleidungsstück und hält die THF-Nachfrage robust. Die Automobilindustrie rangiert an zweiter Stelle, gestützt durch OEM-Kohlenstoff-Dashboards, die nun erneuerbare Harzstoffe für Teile unter der Motorhaube vorschreiben. Elektro und Elektronik übernehmen biobasiertes PBT für Hochfrequenz-Steckverbinder in 5G-Modulen und Serverracks, angetrieben durch dielektrische Festigkeit und Leichtbauvorteile.

Fast-Fashion-Einzelhändler schwenken auf wissenschaftsbasierte Kohlenstoffziele gemäß EU-Ökodesign-Vorschriften um und kaskadieren Bio-Inhaltsanforderungen durch die Textillieferkette. Leichtbauinitiativen in der Automobilindustrie zielen auf Gewichtsreduzierungen von 100 Kilogramm pro Fahrzeug bis 2030 ab, wobei PBT Metall und glasgefülltes Nylon in strukturellen Rollen ersetzt. Elektronikmarken, die Ökolabels anstreben, spezifizieren erneuerbares PBT und sprechen nachhaltigkeitsorientierte Verbraucher in Nordamerika und Europa an. Industrielle Beschichtungen und Klebstoffe nutzen Bio-BDO-Polyole, um sich für LEED- und BREEAM-Punkte zu qualifizieren, und runden die vielfältigen Absatzmärkte ab, die das langfristige Wachstum des Marktes für biobasiertes 1,4-Butandiol verankern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa hielt 2025 75,01 % des globalen Volumens, gestützt durch BASFs REDcert2-zugelassenes Biomasse-Bilanz-BDO und Novamounts dedizierte 30-Kilotonnen-Anlage. Der Kohlenstoffgrenzausgleichsmechanismus erhöht die Importkosten für fossiles BDO ab 2026 um 150–200 EUR pro Tonne und subventioniert damit effektiv die regionale Bioproduktion. Deutschland, das Vereinigte Königreich, Frankreich und Italien tragen mehr als 60 % der europäischen Nachfrage bei, angetrieben durch den automobilen PBT-Verbrauch und eine große Textilverarbeitungsbasis. Nordische Initiativen nutzen Forstabfälle als Rohstoff, während der exportorientierte Textilsektor der Türkei Bio-PTMEG bezieht, um EU-Markenspezifikationen zu erfüllen.

Nordamerika verzeichnet mit einem CAGR von 9,87 % die schnellste Entwicklung im Zeitraum 2026–2031. Qores 65-Kilotonnen-Anlage in Iowa liefert ab 2026 kommerzielle Mengen und beliefert LYCRAs US-amerikanische Spandex-Linien. Anreize des Inflation Reduction Act senken die Barkosten für Bio-BDO und ziehen neue Fermentationsvorhaben an. Californias LCFS-Gutschriften und Kanadas Vorschriften für saubere Kraftstoffe fördern THF-Moleküle als Kraftstoffzusätze. Mexikos Fahrzeugproduktionszentrum zieht Bio-PBT an, integriert grenzüberschreitende Lieferketten und stützt das regionale Wachstum.

Asien-Pazifik verfügt über den Großteil der globalen Kapazität, wobei chinesische Produzenten Mais- und Maniokströme zu wettbewerbsfähigen Kosten nutzen. Hyosung TNCs 1-Milliarden-USD-Bau in Vietnam sichert die gebundene Nachfrage und senkt das Versorgungsrisiko. Die japanischen Großunternehmen Toray und Mitsubishi Chemical Group entwickeln cellulosische Zuckerwege, die in umfassendere Polyester- und Nylonprogramme integriert werden. Südkoreas LG Chem positioniert Bio-BDO für Automobil- und Elektronikkunden, und südostasiatische Textilcluster beziehen erneuerbares PTMEG, um westliche Marken zu bedienen. Der Rest der Welt ist auf Importe angewiesen, doch Wachstumsnischen entstehen in Textilexpansionen im Nahen Osten und Südamerika, die kohlenstoffarme Rohstoffe benötigen, um die Exportwettbewerbsfähigkeit zu erhalten.

Wettbewerbslandschaft

Der Markt für biobasiertes 1,4-Butandiol ist mäßig konzentriert. Wichtige Branchenakteure investieren stark in Forschung und Entwicklung, um Fermentationsprozesse zu optimieren und die Produktionseffizienz zu steigern. Strategische Partnerschaften mit Technologieanbietern wie Genomatica spielen eine entscheidende Rolle bei der Erleichterung des Markteintritts und der Expansion. Diese Kooperationen sind besonders bedeutsam für die Ausrichtung auf große Chemieunternehmen. Darüber hinaus ist die vertikale Integration eine strategische Priorität, die die Beschaffung erneuerbarer Rohstoffe und die Herstellung von Endprodukten umfasst. Kapazitätserweiterungsinitiativen, einschließlich Greenfield-Projekten und Joint Ventures, gewinnen insbesondere in Regionen mit strengen Nachhaltigkeitsvorgaben an Dynamik. Unternehmen verbessern auch ihre operative Flexibilität durch die Diversifizierung von Rohstoffquellen und den Einsatz fortschrittlicher Biotechnologielösungen.

Marktführer in der Branche für biobasiertes 1,4-Butandiol

BASF SE

Genomatica Inc.

Cargill, Incorporated

DSM

Novamont S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LYCRA Company führte Spandex mit 70 % biobasiertem PTMEG von Qore ein und erzielte damit einen um 44 % niedrigeren CO₂-Fußabdruck im Vergleich zu herkömmlichen Fasern.

- Mai 2024: BASF ergänzte seine Biomasse-Bilanz-Linie um REDcert2-verifiziertes BDO und bietet Konvertern damit eine Drop-in-Option aus erneuerbaren Quellen.

Umfang des globalen Berichts zum Markt für biobasiertes 1,4-Butandiol

Biobasiertes 1,4-Butandiol, das hauptsächlich durch Zuckerfermentation gewonnen wird, wird mit Terephthalsäure polymerisiert, um Polybutylenterephthalat (PBT) herzustellen. Dieser teilkristalline thermoplastische Polyester, der sich durch hohe Schlagfestigkeit, elektrischen Widerstand und chemische Beständigkeit auszeichnet, wird in der Elektro- und Elektronikindustrie, der Telekommunikations- und IT-Branche sowie der Automobilindustrie umfassend eingesetzt.

Der Markt für biobasiertes 1,4-Butandiol ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Tetrahydrofuran (THF), Polybutylenterephthalat (PBT), Gamma-Butyrolacton (GBL), Polyurethan (PU) und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil, Elektro und Elektronik, Textil und Bekleidung sowie Industrie und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für biobasiertes 1,4-Butandiol in 19 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Tetrahydrofuran (THF) |

| Polybutylenterephthalat (PBT) |

| Gamma-Butyrolacton (GBL) |

| Polyurethan (PU) |

| Sonstige Anwendungen |

| Automobil |

| Elektro & Elektronik |

| Textil und Bekleidung |

| Industrie und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Rest der Welt | Naher Osten und Afrika |

| Südamerika |

| Nach Anwendung | Tetrahydrofuran (THF) | |

| Polybutylenterephthalat (PBT) | ||

| Gamma-Butyrolacton (GBL) | ||

| Polyurethan (PU) | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektro & Elektronik | ||

| Textil und Bekleidung | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Rest der Welt | Naher Osten und Afrika | |

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für biobasiertes 1,4-Butandiol zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 42,46 Kilotonnen im Jahr 2026 auf 66,54 Kilotonnen bis 2031 wachsen, was einem CAGR von 9,40 % entspricht.

Welche Anwendung hat den größten Anteil an der Nachfrage nach erneuerbarem BDO?

THF, das in der Spandex-Produktion eingesetzt wird, führte 2025 mit einem Volumenanteil von 48,40 % und wird voraussichtlich bis 2031 einen CAGR von 9,62 % aufrechterhalten.

Warum sind Textilien das am schnellsten wachsende Endverbrauchersegment?

Athleisure- und Unterwäschemarken verankern Bio-Inhaltsklauseln in Lieferantenverträgen und treiben die Textilinachfrage auf einen CAGR von 10,02 % bis 2031.

Was macht Europa heute zur dominierenden Region?

REDcert2-Zertifizierung, der Kohlenstoffgrenzausgleichsmechanismus und die installierte Kapazität in den Anlagen von BASF und Novamont verschafften Europa 75,01 % des Volumens im Jahr 2025.

Welche Region wird das schnellste Wachstum verzeichnen?

Nordamerika sollte mit einem CAGR von 9,87 % am schnellsten wachsen, dank des Anlaufens von Qores Iowa-Anlage und der Anreize des Inflation Reduction Act.

Seite zuletzt aktualisiert am: