Beta-Glucan- und Fucoidan-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

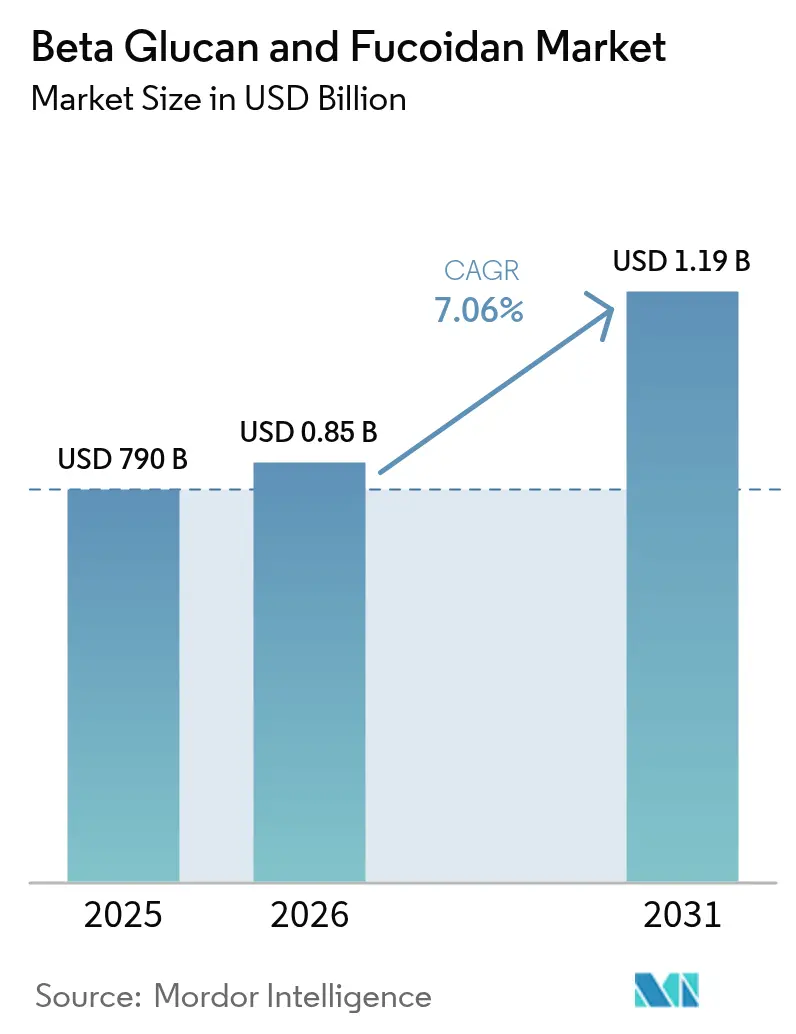

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beta-Glucan- und Fucoidan-Marktanalyse von Mordor Intelligence

Der Beta-Glucan- und Fucoidan-Markt wird voraussichtlich von USD 790 Millionen im Jahr 2025 auf USD 845,77 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,06 % über 2026–2031 USD 1,19 Milliarden erreichen. Eine erhöhte pharmazeutische Nachfrage nach immunmodulatorischen Polysacchariden, strengere Clean-Label-Standards bei verpackten Lebensmitteln und die Bereitschaft der Verbraucher, für klinisch nachgewiesene Immunstützungspräparate zu zahlen, tragen gemeinsam zu diesem Wachstumspfad bei. Beta-Glucan, das aus Hefe, Pilzen, Hafer, Gerste und Algen gewonnen wird, hielt in den letzten Jahren den größten Marktanteil, während Fucoidan, das hauptsächlich aus Braunalgen gewonnen wird, aufgrund von Anwendungen in der Kosmetik und der onkologischen Unterstützung schnell wächst. Lebensmittelhersteller, die Rezepturen für natürlichen Ballaststoffgehalt reformulieren, Nahrungsergänzungsmittelmarken, die Immunstützungswirkstoffe bündeln, und pharmazeutische Formulierer, die nach Wundheilungs- und adjuvanten Krebstherapien suchen, erweitern gleichzeitig die adressierbare Nachfrage. Der Wettbewerbsdruck durch alternative Ballaststoffe hält an, dennoch sichert sich der Beta-Glucan- und Fucoidan-Markt weiterhin Regalfläche, da veröffentlichte klinische Belege den Marken helfen, Leistungsansprüche zu belegen. Fortschritte in der Extraktionstechnologie auf der Angebotsseite verbessern zudem Reinheit, Konsistenz und Anwendungsflexibilität und stärken die Preissetzungsmacht der Anbieter trotz volatiler Rohstoffkosten.

Wichtigste Erkenntnisse des Berichts

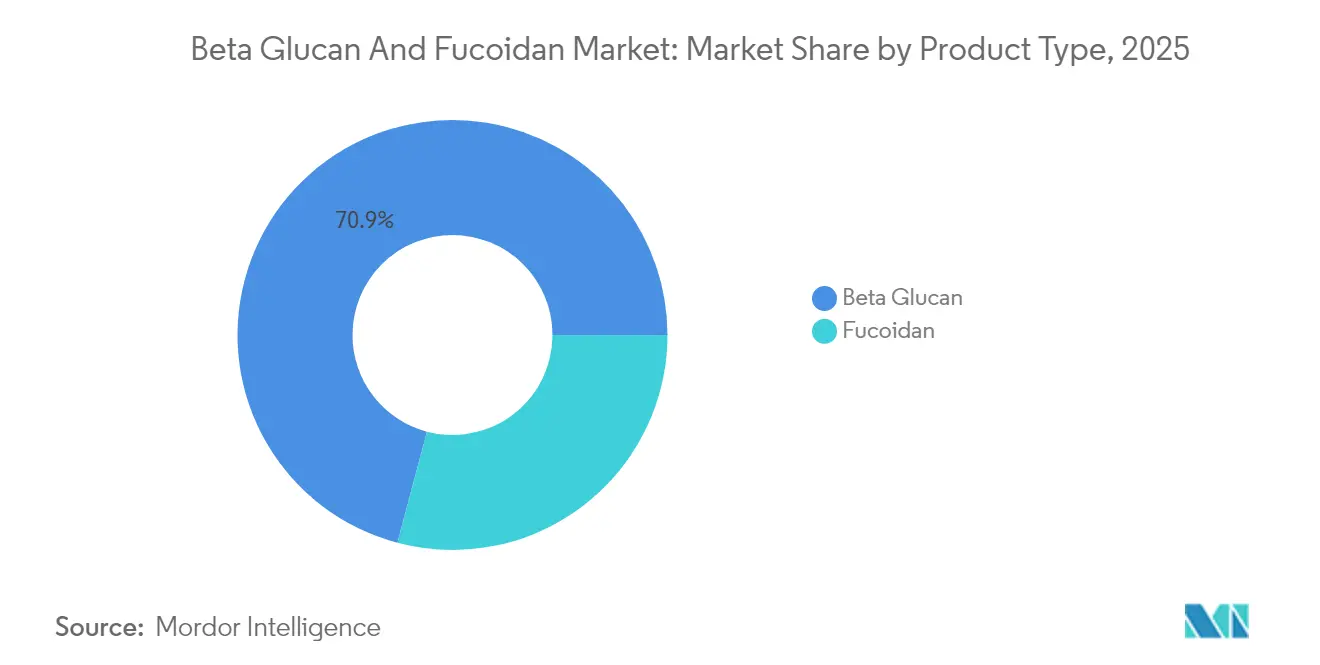

- Nach Produkttyp dominierte Beta-Glucan mit einem Marktanteil von 70,88 % am Beta-Glucan- und Fucoidan-Markt im Jahr 2025. Fucoidan wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 eine CAGR von 7,78 % aufweisen.

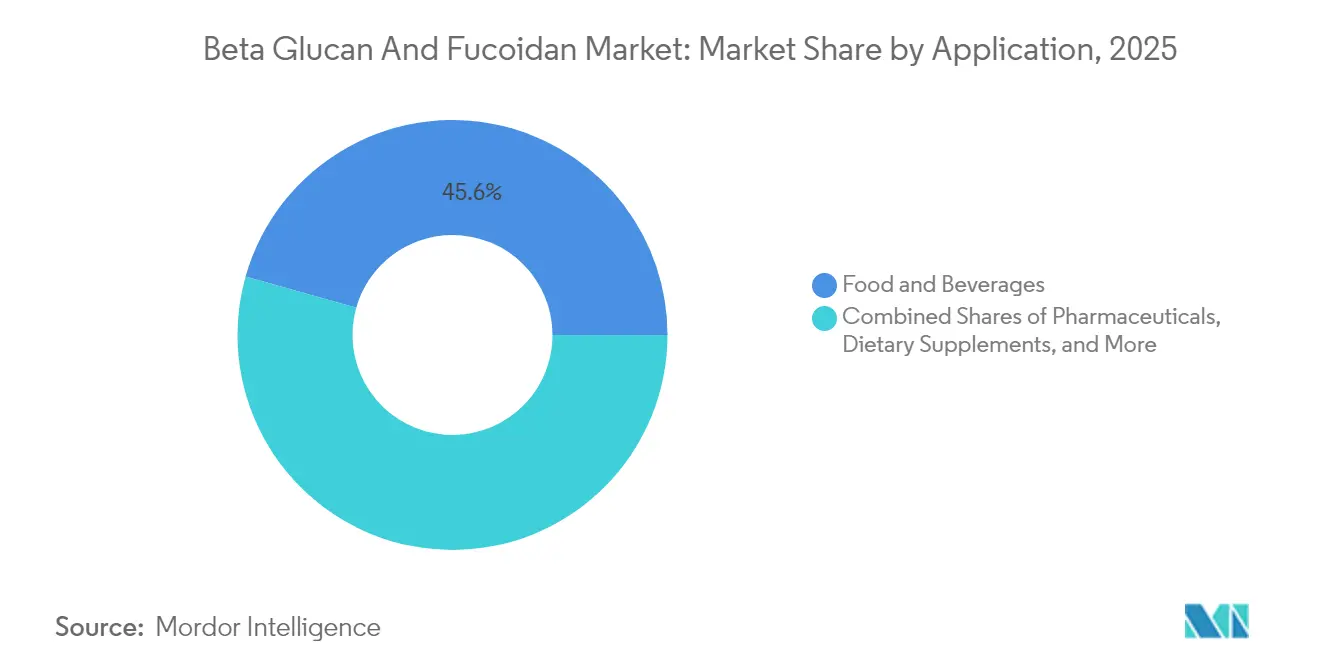

- Nach Anwendung entfielen 45,62 % der Beta-Glucan- und Fucoidan-Marktgröße im Jahr 2025 auf Lebensmittel und Getränke. Nahrungsergänzungsmittel werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,12 % wachsen.

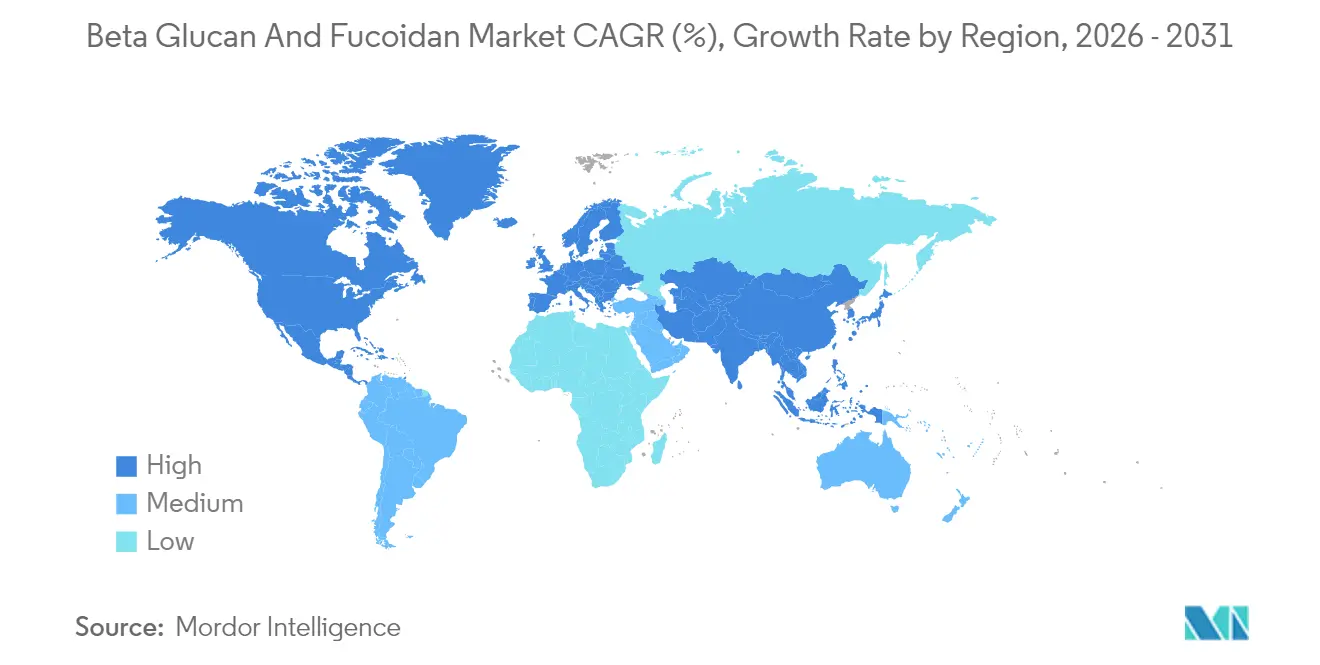

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 34,35 %, während Asien-Pazifik voraussichtlich bis 2031 mit einer CAGR von 9,96 % beschleunigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Beta-Glucan- und Fucoidan-Markttrends und -einblicke

Treiberauswirkungsanalyse*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Wachsende Ausgaben für Immungesundheitspräparate | +1.4% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion im Lebensmittel- und Getränkesektor für Clean-Label- und angereicherte Produkte | +1.2% | Europa, Nordamerika, urbane Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum in Kosmetik und Körperpflege | +0.9% | Europa, Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Extraktions- und Produktionstechnologien | +0.8% | Global, angeführt von Forschungs- und Entwicklungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Forschungs- und Entwicklungsinvestitionen von Herstellern | +0.7% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Steigender pharmazeutischer Beschaffungsbedarf für immunmodulatorische Anwendungen | +1.0% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Ausgaben für Immungesundheitspräparate

Die Nachfrage nach Immunstützungspräparaten stieg nach der Pandemie von 2020–2023 stark an und positionierte Beta-Glucan und Fucoidan als wissenschaftlich fundierte Alternativen zu herkömmlichem Vitamin C oder Zink. Aus Hefe gewonnenes Beta-Glucan, standardisiert auf 70–85 % Reinheit, dominiert den E-Commerce und den Fachhandel, da veröffentlichte klinische Studien eine konsistente tägliche Einnahme mit einer reduzierten Inzidenz von Infektionen der oberen Atemwege in Verbindung bringen. Fucoidan-Produkte, die häufig mit Astaxanthin oder Curcumin kombiniert werden, sprechen Verbraucher an, die meeresbasierte Bioaktivstoffe suchen, doch regulatorische Unklarheiten in den USA bezüglich Struktur-Funktions-Aussagen halten den Vertrieb auf Online-Kanäle ausgerichtet. Plattformen für personalisierte Ernährung, die Formulierungen auf Basis von Mikrobiomanalysen anpassen, sind auf chargenspezifische Analysezertifikate angewiesen, was Anbieter dazu veranlasst, ihre Analysekapazitäten auszubauen. Abonnementmodelle für monatliche Beta-Glucan-Lieferungen gewinnen in städtischen Märkten an Zugkraft, wo Bequemlichkeit, wahrgenommene Wirksamkeit und transparente Beschaffung Premiumpreise rechtfertigen.

Expansion im Lebensmittel- und Getränkesektor für Clean-Label- und angereicherte Produkte

Lebensmittelhersteller modifizieren Produktrezepturen, um Clean-Label-Anforderungen zu erfüllen, indem sie synthetische Emulgatoren und Stabilisatoren durch funktionelle Ballaststoffe wie Beta-Glucan ersetzen, das sowohl texturelle Vorteile als auch gesundheitliche Vorteile bietet. Hafer-Beta-Glucan, das von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für Cholesterinsenkungsansprüche bei einer täglichen Aufnahme von 3 Gramm zugelassen ist, wird Frühstücksflocken, Joghurt und pflanzlichen Milchalternativen zugesetzt und hilft Marken, sich in wettbewerbsintensiven Märkten zu differenzieren[1]Quelle: EFSA-Gremium, „Wissenschaftliches Gutachten zur Substantiierung von Gesundheitsaussagen in Bezug auf Beta-Glucane aus Hafer und Gerste”, EFSA Journal, efsa.europa.eu. Lösliches Beta-Glucan aus Gerste wird zunehmend in Getränkeanwendungen eingesetzt, wo seine viskositätserhöhenden Eigenschaften die Zuckerreduzierung ohne Beeinträchtigung des Mundgefühls ermöglichen. In Backwareanwendungen wird unlösliches Beta-Glucan eingesetzt, um den Ballaststoffgehalt zu erhöhen und gleichzeitig die Teigerweiterbarkeit zu erhalten, was der Verbrauchernachfrage nach ballaststoffreichem Brot mit gutem Geschmack und guter Textur gerecht wird. Fucoidan bleibt in Lebensmittelanwendungen aufgrund seines von Meeresalgen abgeleiteten Geschmacksprofils und der begrenzten allgemein als sicher anerkannten (GRAS) Bestätigung in den Vereinigten Staaten wenig genutzt. Dennoch haben japanische und koreanische Lebensmittelunternehmen niedermolekulares Fucoidan erfolgreich in Functional Beverages und Instant-Suppen integriert. In Europa erfordert das Zulassungsverfahren für neuartige Lebensmittelzutaten eine Vorabmarktzulassung, was Herausforderungen für kleinere Meeresalgenverarbeiter schafft, aber sicherstellt, dass zugelassene Zutaten bei risikoaversen multinationalen Marken an Glaubwürdigkeit gewinnen.

Wachstum in Kosmetik und Körperpflege

Fucoidans dokumentierte Fähigkeit, die Fibroblasten-Proliferation zu stimulieren und die Aktivität von Matrixmetalloproteinasen zu hemmen, bildet die Grundlage für seine Rolle als hochwertiger Anti-Aging-Wirkstoff. Europäische Schönheitsmarken führten 2024 marine Wirkstoffseren ein und zitierten klinische Daten, die eine verbesserte Hautelastizität und reduziertem transepidermalen Wasserverlust zeigen. Beta-Glucan aus Hefe und Pilzen erscheint in Feuchtigkeitscremes und Produkten nach Behandlungen aufgrund seiner immunmodulatorischen Wirkung auf Langerhans-Zellen und seiner Fähigkeit, die Wundheilung zu beschleunigen. Clean-Beauty-Trends bevorzugen natürlich gewonnene Polysaccharide gegenüber synthetischen Polymeren, und asiatische Marken führen die Kommerzialisierung an, indem sie niedermolekulares Fucoidan in Tuchmasken einbetten. Die regulatorischen Rahmenbedingungen variieren – die EU-Kosmetikverordnung verlangt detaillierte Sicherheitsdossiers, während mehrere südostasiatische Märkte eine schnellere Markteinführung ermöglichen, was etablierten Anbietern mit toxikologischen Dossiers einen klaren Vorteil verschafft.

Fortschritte bei Extraktions- und Produktionstechnologien

Die enzymatische Extraktion ersetzt nun Säure-Lauge-Verfahren für Fucoidan und erzeugt hochreinere Fraktionen mit geringeren Umweltauswirkungen. Die überkritische CO₂-Extraktion, obwohl kapitalintensiv, liefert lösungsmittelfreies Beta-Glucan, das für Bioprodukte geeignet ist. Membranfiltration ermöglicht eine präzise Fucoidan-Fraktionierung und passt Sulfatierungsmuster an kosmetische oder pharmazeutische Spezifikationen an. Hefefermentationslinien werden durch Stammengineering optimiert, um Zellwände zu produzieren, die reicher an 1,3/1,6-verknüpftem Beta-Glucan sind, und reduzieren so die nachgelagerten Kosten. Pilotmaßstäbige Präzisionsfermentationsprojekte zielen darauf ab, Fucoidan-Analoga ohne Meeresalgeneinsatz zu synthetisieren, was einen potenziellen Lieferketten-Disruptor darstellt, wenn sich die Stückkosten verbessern. Anbieter, die strukturelle Charakterisierungswerkzeuge wie die Kernspinresonanzspektroskopie (NMR) mit robusten Qualitätssicherungsprotokollen kombinieren, gewinnen Aufträge von Pharmakäufern, die Chargen-zu-Chargen-Konsistenz fordern.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktoren | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.1% | Global, mit akuten Auswirkungen auf die Meeresalgenversorgung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Gesundheitsanspruchsvorschriften | -0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative funktionelle Ballaststoffe und Immungesundheitszutaten | -0.7% | Global, insbesondere kostenempfindliche Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten für Reinigungs- und Standardisierungsprozesse | -0.8% | Global, Auswirkungen auf kleinere Verarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Gesundheitsanspruchsvorschriften

Die EU-Vorschriften für neuartige Lebensmittel sehen mehrjährige Genehmigungszyklen für neue Fucoidan-Quellen vor, was Marktakteure mit bestehenden Dossiers begünstigt und kleinere Neueinsteiger abschreckt. Die hohen Anforderungen der EFSA an Belege zwingen Anbieter, teure klinische Studien zu finanzieren, wenn sie Aussagen zur Krankheitsreduzierung anstreben, wodurch anekdotische Einreichungen ausgesiebt werden. In den Vereinigten Staaten legt die FDA-Aufsicht über Struktur-Funktions-Aussagen gemäß DSHEA eine Compliance-Belastung auf Vermarkter, die die Sprache nachgelagerter Einzelhändler überwachen müssen oder riskieren, Warnbriefe zu erhalten[2]Quelle: US-amerikanische FDA, „Die FDA erlaubt Vollkornhaferprodukten, Gesundheitsansprüche zur Reduzierung des Herzerkrankungsrisikos zu stellen”, fda.gov. Die Glutenfreiheitszertifizierung wird für aus Gerste gewonnenes Beta-Glucan schwierig, das trotz Reinigung Spuren von Gluten enthalten kann. Entstehende Rückverfolgbarkeitsmandate erfordern digitale Lieferkettensysteme, die sich viele kleine Verarbeiter noch nicht leisten können.

Rohstoffpreisvolatilität

Braunalgenernten unterliegen zyklischen Schwankungen aufgrund von Faktoren wie Ozeantemperaturschwankungen, Küstenverschmutzung und konkurrierender Nachfrage von Alginat- und Carrageen-Verarbeitern. Fucoidan-Anbieter, die keine vertikal integrierte Meeresalgenkultivierung betreiben, sind Margendruck ausgesetzt, wenn die Spotpreise für Laminaria- und Fucus-Biomasse steigen, wie 2024 nach reduzierten Ernten in Chinas Küstenprovinzen beobachtet wurde. Hefefermentationssubstrate für die Beta-Glucan-Produktion sind mit Getreiderohmärkten verbunden, wobei Melasse- und Maisquellwasserpreise durch die Ethanolnachfrage und Änderungen der Agrarpolitik beeinflusst werden. Kleinere Zutatenlieferanten ohne langfristige Liefervereinbarungen mit Meeresalgenbauern oder Hefeproduzenten stehen vor Beschaffungsherausforderungen, die ihre Fähigkeit einschränken, mehrjährige Verträge mit Lebensmittel- und Pharmakäufern zu erfüllen. Klimabedingte Störungen, einschließlich mariner Hitzewellen und Änderungen der Nährstoffauftriebsmuster, bedrohen die Nachhaltigkeit der Wildmeeresalgenernte. Dies hat Investitionen in landbasierte Aquakultursysteme vorangetrieben, die eine kontrollierte Produktion ermöglichen, aber erhebliche Kapitalinvestitionen und technisches Know-how erfordern. Darüber hinaus fügen Währungsschwankungen in Meeresalgen exportierenden Ländern wie Japan und Südkorea Preisunsicherheiten für europäische und nordamerikanische Käufer hinzu, insbesondere wenn Verträge in lokalen Währungen ohne Absicherungsmechanismen denominiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hefe- und Haferquellen verankern die Dominanz von Beta-Glucan

Beta-Glucan hielt 2025 einen Marktanteil von 70,88 %, angetrieben durch seine behördliche Zulassung, vielfältige Beschaffung und breite Anwendungen in Lebensmitteln, Pharmazeutika und Nahrungsergänzungsmitteln. Aus Hefe gewonnenes Beta-Glucan dominiert Nahrungsergänzungsmittel aufgrund seiner immunaktivierenden Eigenschaften, während Hafer- und Gersten-Beta-Glucan bei cholesterinsenkenden Lebensmitteln bevorzugt werden. Aus Pilzen gewonnenes Beta-Glucan spricht pflanzlich orientierte Verbraucher an, und lösliche sowie unlösliche Fraktionen werden in Getränken, Milchprodukten und ballaststoffreichen Snacks für ihre funktionellen Vorteile eingesetzt.

Fucoidan wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,78 % wachsen, unterstützt durch seine entzündungshemmenden und gerinnungshemmenden Eigenschaften. Aus Braunalgen gewonnen, bietet es anwendungsspezifische Qualitäten für Kosmetik, Pharmazeutika und Functional Foods. Niedermolekulares Fucoidan gewinnt in Nahrungsergänzungsmitteln an Bedeutung, während hochmolekulare Formen in der Wundversorgung und der Wirkstoffverabreichung eingesetzt werden. Regulatorische Herausforderungen und hohe Produktionskosten begrenzen die Verbreitung in preissensiblen Märkten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel überholen die Lebensmittelanreicherung

Lebensmittel und Getränke erfassten 2025 45,62 % der Beta-Glucan- und Fucoidan-Marktgröße, verankert durch den Cholesterinsenkungseffekt von Hafer-Beta-Glucan in Frühstücksflocken, Müsliriegeln und pflanzlichen Joghurts. Bäckereien schätzen die wasserbindende Kapazität von Beta-Glucan für die Haltbarkeitsverlängerung, während Getränkeformulare auf lösliche Varianten für das Mundgefühl in zuckerarmen Getränken setzen. Fucoidans meeresaromatische Noten schränken die westliche Verbreitung ein, aber japanische Instant-Suppen zeigen, dass Verbraucher den Geschmack akzeptieren, wenn er mit Umami-Profilen kombiniert wird.

Nahrungsergänzungsmittel entwickeln sich mit einer CAGR von 9,12 % und nutzen den E-Commerce, um klinische Belege zu präsentieren. Kombinationsprodukte verbinden Beta-Glucan mit Vitamin D oder Zink für synergistische Immununterstützung, während Fucoidan-Nahrungsergänzungsmittel, obwohl nischenspezifisch, mit zunehmenden onkologischen und kardiovaskulären Daten wachsen. Aufgrund des steigenden Verbrauchs von Nahrungsergänzungsmitteln nimmt der Einsatz von Beta-Glucan in verschiedenen Präparaten zu. Gemäß Daten des Rates für verantwortungsvolle Ernährung aus dem Jahr 2023 lag die Nutzung von Nahrungsergänzungsmitteln unter Erwachsenen in den Vereinigten Staaten bei 74 %. Die pharmazeutische Nachfrage steigt für Wundversorgungsverbände und immunmodulatorische Zusatzstoffe, und Kosmetika verwenden fucoidan-reiche Seren, um Clean-Beauty-Erwartungen zu erfüllen. Aufkommende Tierernährungslinien integrieren Beta-Glucan, um Antibiotika-Reduzierungsmandate in der Aquakultur und im Haustiersegment zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Europa hielt 2025 einen Marktanteil von 34,35 %, angetrieben durch eine robuste Haferverarbeitungsinfrastruktur in Skandinavien, strenge Vorschriften für neuartige Lebensmittel, die Marktakteure mit Vorabmarktzulassung begünstigen, und EFSA-genehmigte Gesundheitsaussagen, die Premiumpreise für mit Beta-Glucan angereicherte Produkte ermöglichen. Finnland und Schweden beherbergen wichtige Hafermühlen, die lebensmittelgrades Beta-Glucan an Frühstücksflocken-Hersteller und Backzutatenhändler in der gesamten Europäischen Union liefern. Deutschland und das Vereinigte Königreich sind Schlüsselmärkte für Nahrungsergänzungsmittel, wo das Verbraucherbewusstsein für die cholesterinsenkenden Vorteile von Beta-Glucan eine konsistente Nachfrage nach gekapselten, aus Hefe gewonnenen Formulierungen aufrechterhält. Frankreich und Italien verzeichnen ein zunehmendes Interesse an Clean-Label-Backwaren mit Beta-Glucan als natürlicher Ballaststoffquelle, obwohl regulatorische Compliance-Kosten und Kennzeichnungsherausforderungen kleinere regionale Marken einschränken. Die Niederlande fungieren als Logistikzentrum für aus Asien importiertes Meeresalgen-basiertes Fucoidan, wobei niederländische Kosmetikunternehmen bei marinen Wirkstoffformulierungen auf Basis der Anti-Aging-Eigenschaften von Fucoidan führend sind.

Der Asien-Pazifik-Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,96 % wachsen, angetrieben durch Chinas Ausbau der Hefefermentationskapazität, Japans Fortschritte in der Fucoidan-Forschung und Australiens Fokus auf nachhaltige Meeresalgenaquakultur. Chinas Markt für Nahrungsergänzungsmittel wächst schnell, unterstützt durch steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein unter städtischen Verbrauchern, wobei Hefe-Beta-Glucan als hochwertiger Immunstützungswirkstoff positioniert ist. Japans Pharma- und Kosmetikindustrie ist bei Fucoidan-Anwendungen führend und nutzt umfangreiche Forschung zu Braunalgen-Bioaktivstoffen und eine starke Verbraucherakzeptanz von meeresbasierten Zutaten. Südkoreas Schönheitsmarken integrieren niedermolekulares Fucoidan in Tuchmasken und Essenz-Formulierungen und nutzen dabei den K-Beauty-Trend und die Bereitschaft der Verbraucher, Premiumpreise für wissenschaftlich validierte Wirkstoffe zu zahlen. Australiens Meeresalgenaquakultursektor zieht Investitionen von Zutatenlieferanten an, die nachhaltige Fucoidan-Quellen suchen, die mit den Umwelt-, Sozial- und Governance-Kriterien (ESG) übereinstimmen, die von europäischen und nordamerikanischen Käufern gefordert werden. Indiens wachsender Markt für Nahrungsergänzungsmittel bietet Chancen für kosteneffiziente Beta-Glucan-Formulierungen, obwohl regulatorische Unsicherheiten bei Gesundheitsaussagen und ein begrenztes Verbraucherbewusstsein das kurzfristige Wachstum hemmen.

Nordamerika verzeichnet eine konsistente Nachfrage nach Hafer- und Gersten-Beta-Glucan in Frühstücksflocken, Functional Beverages und Backwaren, wobei die Vereinigten Staaten den größten Teil des regionalen Verbrauchs ausmachen. Kanadas Vorschriften für natürliche Gesundheitsprodukte erlauben Struktur-Funktions-Aussagen für Beta-Glucan-Nahrungsergänzungsmittel und schaffen ein unterstützendes Umfeld für Marken im Bereich Nahrungsergänzungsmittel. In Mexiko treiben eine wachsende Mittelklasse und ein zunehmendes Gesundheitsbewusstsein die Nachfrage nach angereicherten Lebensmitteln und Immunstützungspräparaten an, obwohl die Preissensitivität kostengünstigere Beta-Glucan-Quellen gegenüber Premium-Fucoidan-Formulierungen bevorzugt. Südamerika und der Nahe Osten bleiben aufstrebende Märkte, wobei Brasilien und Argentinien ein lokalisiertes Interesse an Immunstützungspräparaten zeigen. Währenddessen importieren Saudi-Arabien und die Vereinigten Arabischen Emirate Halal-zertifizierte Beta-Glucan-Zutaten für regionale Lebensmittelhersteller.

Wettbewerbslandschaft

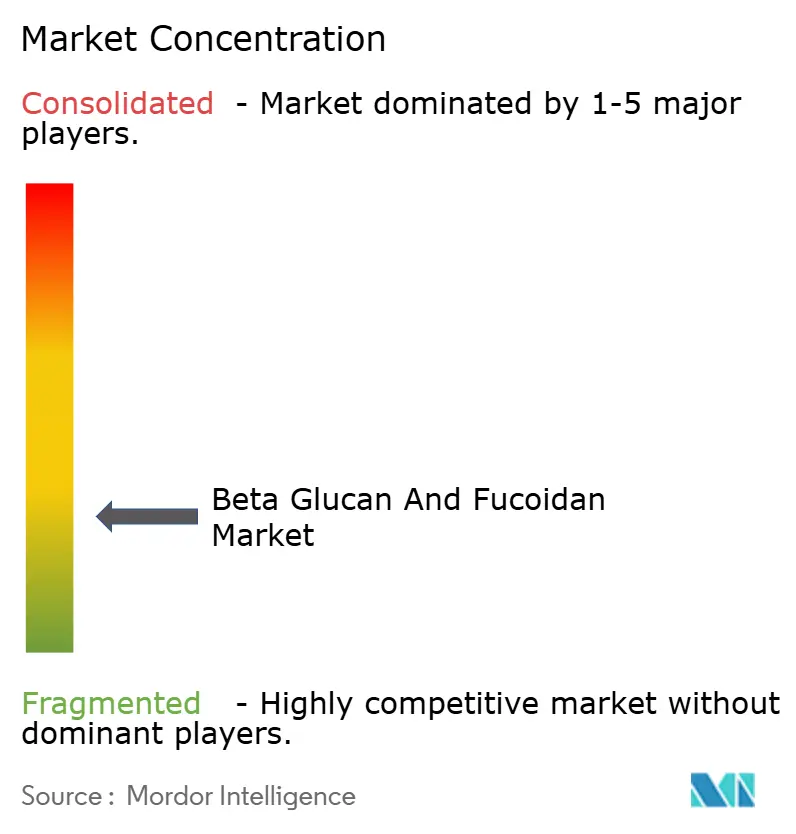

Der globale Beta-Glucan- und Fucoidan-Markt ist durch Fragmentierung gekennzeichnet und spiegelt eine vielfältige Landschaft von Zutatenlieferanten, Auftragsherstellern und vertikal integrierten Lebensmittelkonzernen wider. Etablierte Akteure mindern die Rohstoffvolatilität durch langfristige Liefervereinbarungen mit Hefeproduzenten und Meeresalgenbauern. Im Gegensatz dazu konzentrieren sich kleinere Neueinsteiger auf Nischenbereiche wie Bio-Zertifizierung, Non-GMO-Verifizierung oder proprietäre Extraktionstechnologien. Vertikale Integration gewinnt an Bedeutung, da Meeresalgenverarbeiter nachgelagerte Kosmetikmarken akquirieren, um Margen zu verbessern und die Produktpositionierung zu kontrollieren. Ebenso arbeiten Hefefermentationsunternehmen mit Vermarktern von Nahrungsergänzungsmitteln zusammen, um gemeinsam Markenzutaten zu entwickeln, die Premiumpreise erzielen. Wachstumschancen bestehen in Bereichen wie pharmazeutischem Fucoidan für Wirkstoffverabreichungsanwendungen, präzisionsfermentierten Polysacchariden, die Meeresalgen-Lieferengpässe beheben, und personalisierten Ernährungsplattformen, die die Beta-Glucan-Dosierung basierend auf individuellen Mikrobiomprofilen anpassen.

Die Technologieakzeptanz spielt eine entscheidende Rolle bei der Unterscheidung von Marktführern von Wettbewerbern. Fortschrittliche Analysewerkzeuge ermöglichen es Anbietern, chargenspezifische Analysezertifikate, Molekulargewichtsprofile und Bioaktivitätsassays bereitzustellen, die Premiumpreise in Pharma- und Kosmetikmärkten unterstützen. Patentportfolios, die innovative Extraktionsmethoden, Formulierungstechnologien und therapeutische Anwendungen abdecken, schaffen erhebliche Markteintrittsbarrieren und generieren Lizenzeinnahmeströme, insbesondere für multinationale Zutatenunternehmen mit dedizierten Teams für geistiges Eigentum. Kleinere Akteure finden Erfolg, indem sie sich auf Nachhaltigkeitszertifizierungen, transparente Lieferkettendokumentation und Direktverbrauchermarken konzentrieren, die traditionelle Einzelhandelskanäle umgehen.

Regulatorisches Fachwissen bleibt ein wesentlicher Wettbewerbsvorteil. Etablierte Anbieter sind besser ausgestattet, um komplexe regulatorische Rahmenbedingungen zu navigieren, einschließlich EFSA-Gesundheitsanspruchs-Dossiers, FDA-GRAS-Bestätigungen und Genehmigungen für neuartige Lebensmittel, im Vergleich zu regionalen Neueinsteigern mit begrenzten regulatorischen Ressourcen. Aufkommende Disruptoren wie Präzisionsfermentations-Start-ups entwickeln mikrobielle Plattformen zur Herstellung fucoidan-ähnlicher Polysaccharide ohne Abhängigkeit von der Meeresalgenernte. Die kommerzielle Realisierbarkeit dieser Innovationen hängt jedoch davon ab, ob Kostparität mit traditionellen Extraktionsmethoden erreicht werden kann.

Beta-Glucan- und Fucoidan-Branchenführer

Lantmännen

Kerry Group plc

The Merck Group

Kemin Industries

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Tate & Lyle gab eine strategische Partnerschaft mit BioHarvest bekannt, um mithilfe der botanischen Synthesetechnologie Zutaten der nächsten Generation auf pflanzlicher Basis zu entwickeln, was eine nachhaltige Produktion von Nicht-GVO-pflanzlichen Zutaten ohne traditionelle landwirtschaftliche Einschränkungen ermöglicht. Die Zusammenarbeit zielt darauf ab, erschwinglichere und zugänglichere Zutaten für die Lebensmittel- und Getränkeindustrie zu schaffen.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für USD 1,8 Milliarden ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen mit erweiterten Kapazitäten in Pektin und naturbasierten Zutaten. Die Fusion positioniert das kombinierte Unternehmen, um der Verbrauchernachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen besser gerecht zu werden.

- Oktober 2024: Lesaffre erwarb einen 70 %-Anteil an Biorigin, einem brasilianischen Unternehmen, das auf hefebas- ierte Produkte für die Human- und Tierernährung spezialisiert ist, und verbesserte so Produktionsprozesse und erweiterte das Angebot an Hefederivaten, einschließlich Beta-Glucanen.

- Oktober 2023: Baneo, ein Hersteller funktioneller Ballaststoffzutaten, brachte seine erste Gersten-Beta-Glucan-Zutat, Orafti B-Fit, auf den Markt. Das Produkt wird nach eigenen Angaben in Lebensmitteln wie Frühstücksflocken, Brot, Backwaren, Milchalternativen und Nudeln verwendet.

Globaler Beta-Glucan- und Fucoidan-Marktberichtsumfang

Fucoidan ist ein langkettiges sulfatiertes Polysaccharid, das in verschiedenen Braunalgenarten vorkommt. Kommerziell erhältliches Fucoidan wird üblicherweise aus den Meeresalgenarten Fucus vesiculosus, Cladosiphon okamuranus, Laminaria japonica und Undaria pinnatifida extrahiert. Beta-Glucane (Beta-Glucane) umfassen eine Gruppe von β-D-Glukose-Polysacchariden, die natürlich in den Zellwänden von Getreide, Bakterien und Pilzen vorkommen, mit erheblich unterschiedlichen physikochemischen Eigenschaften je nach Quelle.

Der Beta-Glucan- und Fucoidan-Markt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Beta-Glucan und Fucoidan segmentiert. Beta-Glucan ist weiter in lösliche und unlösliche Kategorien unterteilt. Auf Basis der Anwendung ist der Markt nach Lebensmitteln und Getränken, Pharmazeutika, Nahrungsergänzungsmitteln, Kosmetik und Körperpflege sowie Sonstigen segmentiert. Der Markt ist nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Beta-Glucan | Löslich |

| Unlöslich | |

| Fucoidan |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Beta-Glucan | Löslich |

| Unlöslich | ||

| Fucoidan | ||

| Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Beta-Glucan- und Fucoidan-Marktes?

Die Beta-Glucan- und Fucoidan-Marktgröße erreichte 2026 USD 845,77 Millionen und wird bis 2031 voraussichtlich auf USD 1,19 Milliarden ansteigen.

Welcher Produkttyp dominiert den Umsatz?

Beta-Glucan hielt 2025 einen globalen Anteil von 70,88 %, angetrieben durch seinen regulatorischen Status und seine breite Anwendungsreichweite.

Welche Anwendung wächst am schnellsten?

Nahrungsergänzungsmittel werden voraussichtlich mit einer CAGR von 9,12 % wachsen, da die Ausgaben für Immungesundheit nach der Pandemie anhalten.

Welche Region wird voraussichtlich am schnellsten expandieren?

Der Asien-Pazifik-Raum ist bis 2031 mit einer CAGR von 9,96 % auf Wachstumskurs, angeführt von China, Japan und Australien.

Seite zuletzt aktualisiert am: