Marktgröße und Marktanteil für lösliches Beta-Glucan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

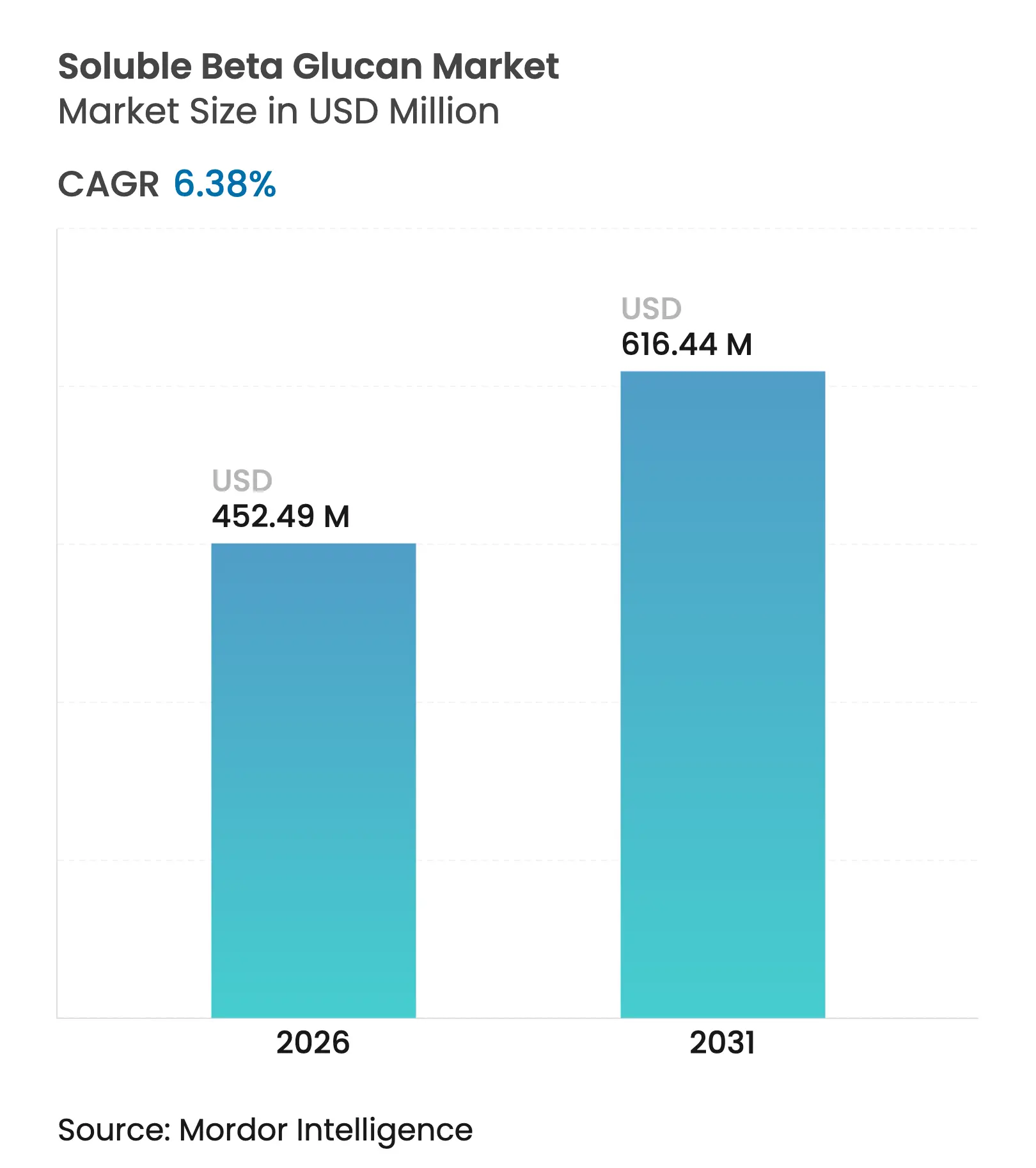

| Marktgröße (2026) | 452.49 Millionen US-Dollar |

| Marktgröße (2031) | 616.44 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

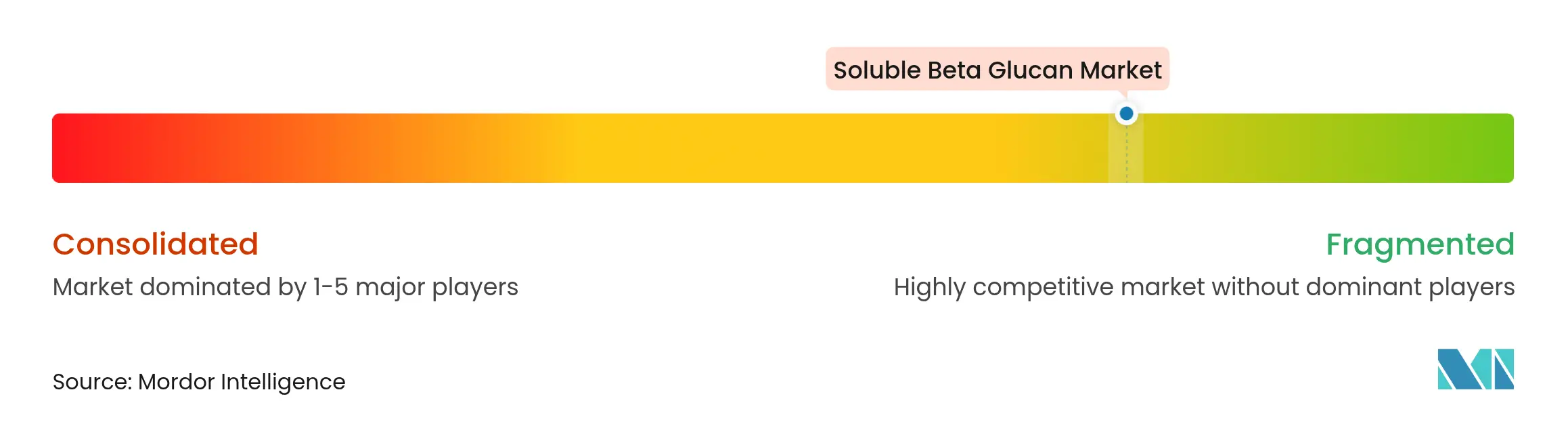

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lösliches Beta-Glucan von Mordor Intelligence

Die Marktgröße für lösliches Beta-Glucan wird voraussichtlich von USD 425,36 Millionen im Jahr 2025 auf USD 452,49 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,38 % über den Zeitraum 2026–2031 USD 616,44 Millionen erreichen. Diese Wachstumstrajektorie stellt einen strategischen Wendepunkt dar, an dem die regulatorische Harmonisierung in den wichtigsten Märkten mit einem beispiellosen Verbraucherfokus auf Immungesundheit und funktionelle Ernährung zusammentrifft. Die Zulassung von Paramylon aus der Mikroalge Euglena gracilis durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 markiert einen entscheidenden regulatorischen Meilenstein, der es Kemin Foods ermöglicht, eine fünfjährige Marktexklusivität für seine aus Algen gewonnenen Beta-Glucan-Produkte zu sichern. Unterdessen schafft die aktualisierte Definition für die Kennzeichnung von „gesunden” Lebensmitteln der FDA,[1]Food and Drug Administration, "Lebensmittelkennzeichnung: Nährwertbezogene Angaben; Definition von 'Gesund'," Bundesregister, federalregister.gov die ab Februar 2025 in Kraft tritt, neue Wege für Beta-Glucan-angereicherte Produkte, um eine Premium-Positionierung in den gängigen Lebensmittelkategorien zu erlangen. Die zunehmende Verwendung von Beta-Glucan in funktionellen Getränken und Nahrungsergänzungsmitteln unterstreicht zusätzlich den wachsenden Anwendungsbereich. Darüber hinaus wird erwartet, dass steigende Investitionen in Forschung und Entwicklung zur Verbesserung der Produktwirksamkeit und zur Diversifizierung der Anwendungen die Wettbewerbsfähigkeit des Marktes im Prognosezeitraum vorantreiben werden.

Wichtigste Erkenntnisse des Berichts

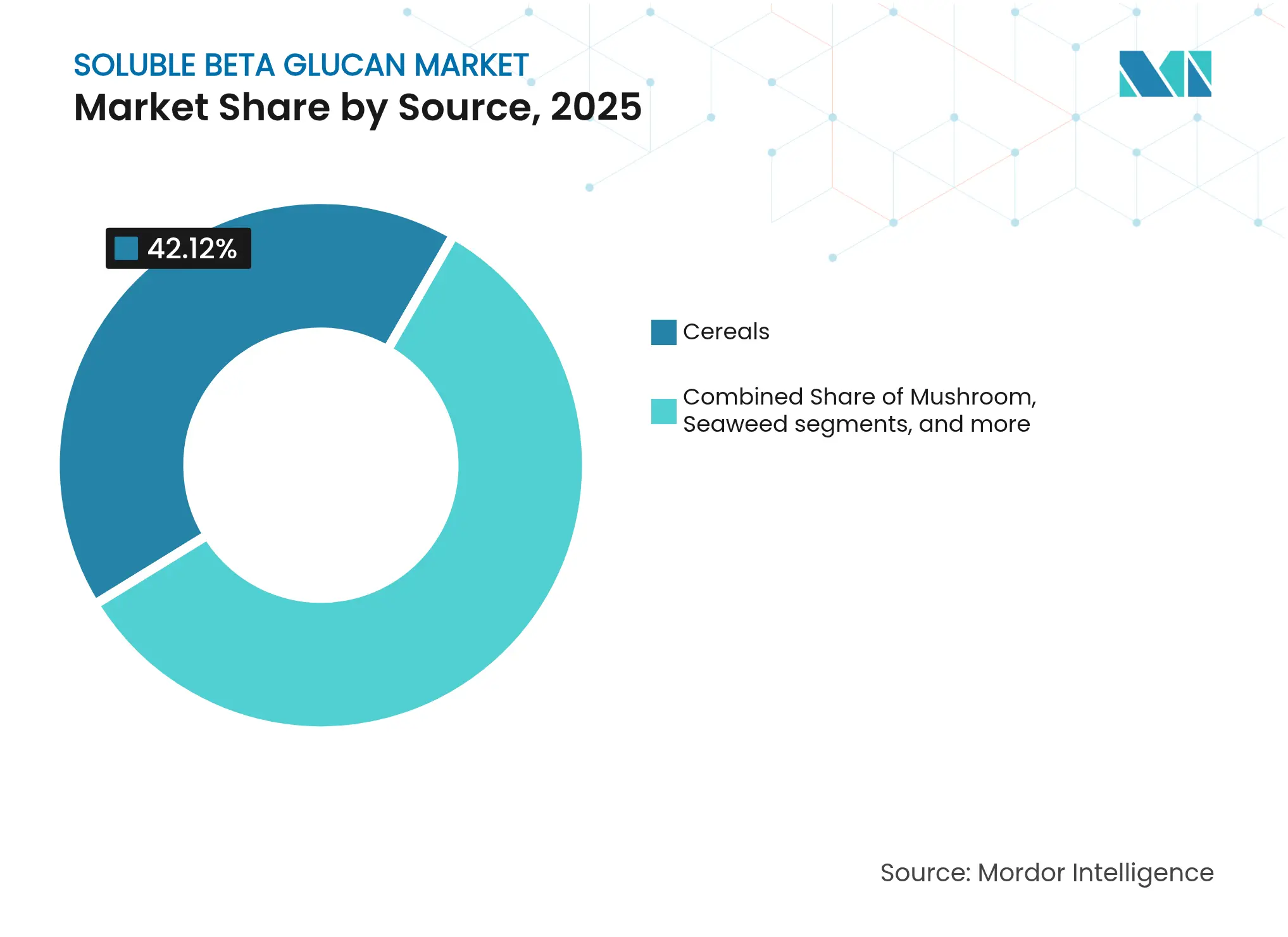

- Nach Quelle führten Getreide mit einem Anteil von 42,12 % am Markt für lösliches Beta-Glucan im Jahr 2025, während Meeresalgenquellen voraussichtlich mit einer CAGR von 7,55 % von 2026 bis 2031 wachsen werden.

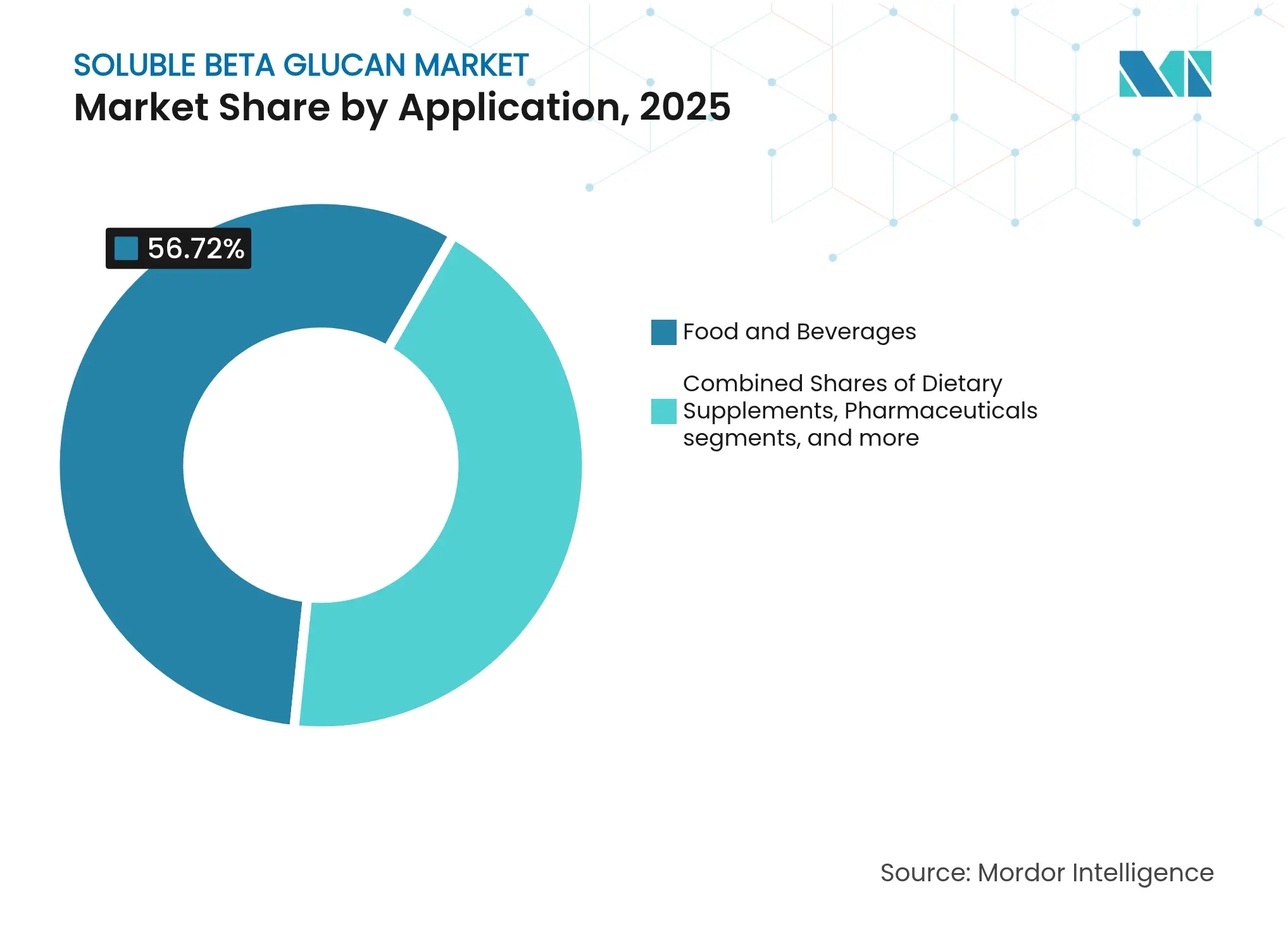

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 56,72 % am Markt für lösliches Beta-Glucan; Nahrungsergänzungsmittel verzeichnen die höchste CAGR von 7,9 % bis 2031.

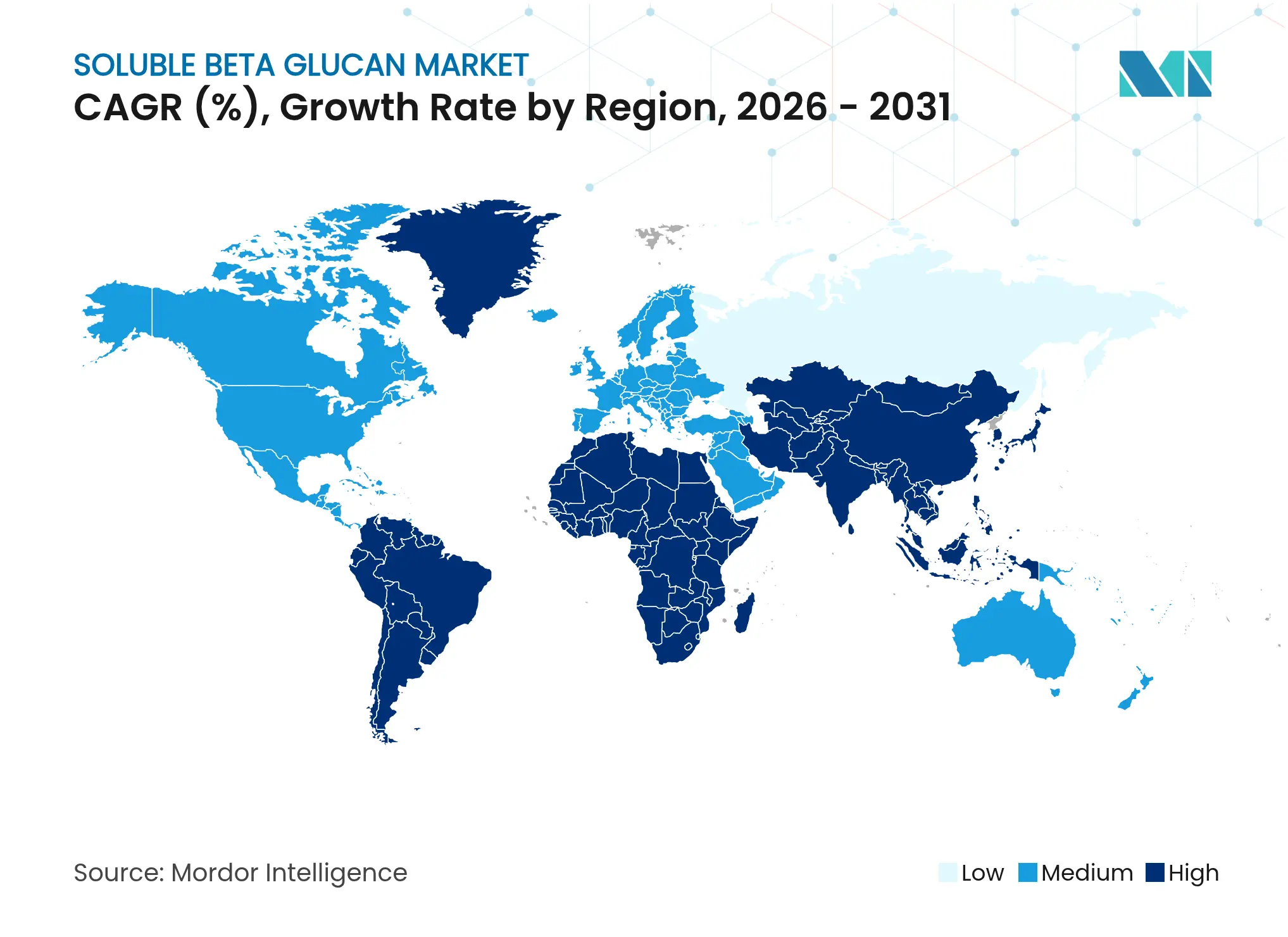

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 32,05 % im Jahr 2025, während für den Asien-Pazifik-Raum eine Expansion mit einer CAGR von 7,18 % über den Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für lösliches Beta-Glucan

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach funktionellen Lebensmitteln | +1.8% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit natürlicher und pflanzenbasierter Zutaten | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nachgewiesene gesundheitliche Vorteile und zugelassene Angaben | +1.5% | Global, am stärksten in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Märkte für Nutrazeutika und Nahrungsergänzungsmittel | +1.1% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Heimtier- und Tierfutter für die Immungesundheit | +0.6% | Nordamerika und EU, Expansion in den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Verbraucherbewusstsein für die Vorteile der Immungesundheit | +0.9% | Global, beschleunigt nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach funktionellen Lebensmitteln

Die Revolution der funktionellen Lebensmittel treibt die Akzeptanz von Beta-Glucan voran, da Hersteller auf die Verbrauchernachfrage nach Lebensmitteln reagieren, die über die Grundernährung hinaus gesundheitliche Vorteile bieten. Alberta Agriculture and Forestry berichtet, dass 63 % der Lebensmittelunternehmen aktiv funktionelle Lebensmittel entwickeln oder vermarkten, wobei Herz-Kreislauf-Gesundheit und Gewichtsmanagement laut Alberta Agriculture-Daten aus dem Jahr 2023 als primäre Verbraucheranliegen hervortreten. Dieser Trend beschleunigt sich, da Regulierungsbehörden die Genehmigung von gesundheitsbezogenen Angaben vereinfachen und es Herstellern ermöglichen, die cholesterinsenkenden und blutzuckerregulierenden Vorteile von Beta-Glucan direkt an die Verbraucher zu kommunizieren. Die Anerkennung der herzgesundheitlichen Vorteile von Beta-Glucan durch die FDA durch zugelassene gesundheitsbezogene Angaben schafft Wettbewerbsvorteile für Produkte, die die minimal wirksame Tagesdosis enthalten, typischerweise 3 Gramm aus Hafer- oder Gerstenquellen. Lebensmittelhersteller integrieren Beta-Glucan zunehmend in Massenprodukte wie Cerealien, Milchzubereitungen und Backwaren, um Premium-Preise zu erzielen und gleichzeitig die Anforderungen an saubere Etiketten zu erfüllen, die bei gesundheitsbewussten Verbrauchern Anklang finden.

Wachsende Beliebtheit natürlicher und pflanzenbasierter Zutaten

Die Verbraucherpräferenz für natürliche, pflanzlich gewonnene Zutaten wandelt Beta-Glucan von einem Spezialzusatzstoff in eine gängige funktionelle Komponente in Lebensmittel- und Nahrungsergänzungsmittelkategorien um. Der Wandel hin zu pflanzenbasierter Ernährung schafft Chancen für Beta-Glucan aus Hafer, Gerste und aufkommenden Algenplattformen, die mit veganen und vegetarischen Ernährungspräferenzen übereinstimmen. Diese technologische Konvergenz ermöglicht eine nachhaltige Beta-Glucan-Produktion bei gleichzeitiger Reduzierung des Ressourceneinsatzes im Vergleich zu herkömmlichen Extraktionsmethoden. Die Bewegung für saubere Etiketten verstärkt die Nachfrage zusätzlich, da Hersteller nach erkennbaren Zutaten suchen, die Verbraucher leicht verstehen und denen sie vertrauen können, und positioniert Beta-Glucan als natürliche Ballaststoffquelle, die messbare gesundheitliche Vorteile ohne synthetische Zusatzstoffe oder chemische Verarbeitungsbedenken liefert.

Nachgewiesene gesundheitliche Vorteile und zugelassene Angaben

Die regulatorische Validierung der gesundheitlichen Vorteile von Beta-Glucan durch offizielle gesundheitsbezogene Angaben schafft erhebliche Marktdifferenzierungsmöglichkeiten für Hersteller, die eine Premium-Positionierung anstreben. Die umfassende Bewertung der Europäischen Behörde für Lebensmittelsicherheit bestätigt die Wirksamkeit von Beta-Glucan bei der Senkung des postprandialen Blutzuckeranstiegs und der Senkung des Blutcholesterinspiegels, was es Herstellern ermöglicht, spezifische gesundheitsbezogene Angaben auf der Produktverpackung zu machen. Klinische Belege zeigen, dass der tägliche Verzehr von 3 Gramm Beta-Glucan aus Hafer oder Gerste den LDL-Cholesterinspiegel um 5–10 % senken kann, während 4 Gramm pro 30 Gramm verfügbarer Kohlenhydrate den glykämischen Anstieg signifikant abschwächt, laut der britischen Regierung[2]Regierung des Vereinigten Königreichs, "Wissenschaftliche Stellungnahme des UKNHCC: Beta-Glucan aus Hafer oder Gerste und Reduzierung des Blutzuckeranstiegs nach einer Mahlzeit", www.gov.uk. Diese validierten Angaben ermöglichen es Herstellern, Premium-Preise zu erzielen und gleichzeitig das Verbrauchervertrauen durch wissenschaftlich fundierte Positionierung aufzubauen. Die Breite der zugelassenen gesundheitlichen Vorteile – von Herz-Kreislauf-Gesundheit über Diabetesmanagement bis hin zu Immununterstützung – schafft mehrere Markteinstiegspunkte für Beta-Glucan-angereicherte Produkte in verschiedenen Verbrauchersegmenten.

Wachsende Märkte für Nutrazeutika und Nahrungsergänzungsmittel

Asiatische Märkte zeigen ein besonders starkes Wachstumspotenzial, wobei China, Japan und Indien regulatorische Rahmenbedingungen einführen, die den Marktzugang für Nutrazeutika erleichtern und gleichzeitig Sicherheitsstandards aufrechterhalten. Japans System für Lebensmittel mit Funktionsangaben ermöglicht eine vereinfachte Produktregistrierung für Zutaten mit etablierten Sicherheitsprofilen, während Indiens Behörde für Lebensmittelsicherheit und -standards die Genehmigungsverfahren für Nahrungsergänzungsmittel vereinfacht, laut Food Compliance International. Die Verlagerung der Nahrungsergänzungsmittelindustrie hin zu evidenzbasierten Formulierungen begünstigt die umfangreiche klinische Validierung von Beta-Glucan, wobei über 15 veröffentlichte Studien seine Vorteile für die Immungesundheit und den Stoffwechsel belegen. Die Verbraucherpräferenz für Einzelzutaten-Nahrungsergänzungsmittel, die spezifische Gesundheitsergebnisse liefern, treibt die Nachfrage nach gereinigten Beta-Glucan-Produkten an, die präzise dosiert und leicht in tägliche Wellness-Routinen integriert werden können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungünstiges Viskositäts-/Geschmacksprofil | -0.8% | Global, insbesondere bei Lebensmittelanwendungen | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch andere funktionelle Ballaststoffe | -0.6% | Global, am stärksten in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Komplexe Extraktions- und Bioverfügbarkeitsprobleme | -0.5% | Global, Auswirkungen auf die Produktentwicklung | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein für die Vorteile von Beta-Glucan in Entwicklungsregionen | -0.4% | Naher Osten und Afrika, Lateinamerika, Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungünstiges Viskositäts-/Geschmacksprofil

Die inhärenten Viskositätseigenschaften von Beta-Glucan schaffen Formulierungsherausforderungen, die seine Anwendungsvielseitigkeit in Lebensmittel- und Getränkekategorien einschränken. Die gelbildenden Eigenschaften des Polysaccharids, die zwar für die Cholesterinsenkung und Blutzuckerkontrolle vorteilhaft sind, können die Produkttextur und das Mundgefühl bei flüssigen Anwendungen wie Getränken und Milchprodukten negativ beeinflussen. Lebensmittelhersteller müssen die funktionelle Wirksamkeit mit der Verbraucherakzeptanz in Einklang bringen, was häufig komplexe Formulierungsanpassungen oder Geschmacksmaskierungstechnologien erfordert, die die Produktionskosten erhöhen. Jüngste technologische Fortschritte bei der Modifikation des Molekulargewichts und der strukturellen Veränderung zeigen vielversprechende Ansätze zur Bewältigung dieser Herausforderungen, wobei Ultraschall-Mikrowellen-Extraktionstechniken Beta-Glucan-Fraktionen mit verbesserter Löslichkeit und reduzierter Viskosität erzeugen. Diese Verarbeitungsinnovationen erfordern jedoch erhebliche Investitionen in spezialisierte Ausrüstung und technisches Fachwissen, was für kleinere Hersteller, die Beta-Glucan in ihre Produktportfolios integrieren möchten, Einstiegshürden schafft. Die Entwicklung hochlöslicher, niedrigviskoser Beta-Glucan-Varianten stellt einen entscheidenden Durchbruch für die Erweiterung der Marktanwendungen über traditionelle ballaststoffreiche Produkte hinaus dar.

Preiswettbewerb durch andere funktionelle Ballaststoffe

Die Wettbewerbslandschaft des Marktes für funktionelle Ballaststoffe verschärft sich, da alternative Zutaten wie Psyllium, Inulin und resistente Stärke durch aggressive Preisstrategien und etablierte Lieferketten um Marktanteile konkurrieren. Insbesondere Psylliumschalen bieten ähnliche viskositätsabhängige gesundheitliche Vorteile zu potenziell niedrigeren Kosten, während Inulin eine präbiotische Funktionalität bietet, die auf darmgesundheitsorientierte Verbraucher ausgerichtet ist. Die Premium-Positionierung von Beta-Glucan erfordert eine klare Differenzierung durch überlegene klinische Validierung und spezifische gesundheitsbezogene Angaben, die höhere Zutatenkosten rechtfertigen. Die Preissensibilität des Marktes variiert je nach Anwendung erheblich, wobei Hersteller von Nahrungsergänzungsmitteln eher bereit sind, Premium-Preise für klinisch validierte Zutaten zu zahlen als Lebensmittelhersteller, die unter engen Margenanforderungen arbeiten. Erfolgreiche Beta-Glucan-Lieferanten müssen klare Wertversprechen demonstrieren, die über die grundlegende Ballaststofffunktionalität hinausgehen und spezifische Vorteile für Immungesundheit, Herz-Kreislauf-System und Stoffwechsel umfassen, die alternative Ballaststoffe nicht mit gleichwertiger klinischer Unterstützung liefern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Getreide führt den Markt an, während Algen das am schnellsten wachsende Segment sind

Getreide hält im Jahr 2025 einen Marktanteil von 42,12 % und etabliert Hafer und Gerste als grundlegende Quellen für die Extraktion von löslichem Beta-Glucan aufgrund ihrer etablierten landwirtschaftlichen Lieferketten und umfangreichen regulatorischen Validierung. Die Dominanz des Segments spiegelt jahrzehntelange klinische Forschung wider, die gesundheitsbezogene Angaben für aus Getreide gewonnenes Beta-Glucan unterstützt, insbesondere die Zulassung der FDA für Angaben zur Cholesterinsenkung, die eine tägliche Aufnahme von 3 Gramm aus Hafer- oder Gerstenquellen erfordern. Aus Pilzen gewonnenes Beta-Glucan hält eine stetige Nachfrage in Anwendungen für die Immungesundheit aufrecht, während Hefequellen von einer etablierten Fermentationsinfrastruktur und konsistenten Qualitätsprofilen profitieren. Mikrobielle und bakterielle Quellen bedienen Nischenanwendungen, die spezifische Molekulargewichtseigenschaften oder verbesserte Bioverfügbarkeitsprofile erfordern.

Meeresalgen entwickeln sich mit einer CAGR von 7,55 % bis 2031 zum am schnellsten wachsenden Quellsegment, angetrieben durch bahnbrechende Extraktionstechnologien und überlegene Konzentrationsgrade im Vergleich zu traditionellen Quellen. Die Zulassung von Beta-Glucan aus der Mikroalge Euglena gracilis durch die Europäische Kommission im April 2024 schafft neue Marktchancen, wobei Kemin Foods eine fünfjährige Exklusivität für seine BetaVia-Produktlinie sichert. Aus Algen gewonnenes Beta-Glucan bietet Konzentrationsgrade von über 50 % im Vergleich zu typischerweise 3–6 % in Getreidequ ellen, was eine effizientere Verarbeitung und reduzierte Versandkosten ermöglicht. Die Nachhaltigkeitsvorteile des Algenanbaus, einschließlich minimaler Land- und Wasseranforderungen, stimmen mit den Umweltverpflichtungen von Unternehmen und den Verbraucherpräferenzen für umweltfreundliche Zutaten überein.

Nach Anwendung: Lebensmittelintegration beschleunigt das Wachstum von Nahrungsergänzungsmitteln

Lebensmittel und Getränke dominieren mit einem Marktanteil von 56,72 % im Jahr 2025, was die erfolgreiche Integration von Beta-Glucan in Massenprodukte wie Cerealien, Milchzubereitungen und funktionelle Getränke widerspiegelt. Das Segment profitiert von der etablierten Verbraucherakzeptanz ballaststoffangereicherter Lebensmittel und regulatorischen Rahmenbedingungen, die die direkte Kommunikation gesundheitsbezogener Angaben an Verbraucher unterstützen. Milchprodukte integrieren Beta-Glucan zunehmend für die Positionierung im Bereich Cholesterinmanagement, während funktionelle Getränke Viskositätsherausforderungen durch spezialisierte Verarbeitungstechniken überwinden.

Nahrungsergänzungsmittel beschleunigen sich mit einer CAGR von 7,9 % bis 2031, angetrieben durch die Verbraucherpräferenz für gezielte Gesundheitslösungen und präzise Dosierungskontrolle. Das Wachstum des Segments spiegelt die zunehmende Verbraucherkompetenz hinsichtlich spezifischer gesundheitlicher Vorteile und die Bereitschaft wider, Premium-Preise für klinisch validierte Zutaten zu zahlen. Tierfutter und Heimtierernährung stellen ein aufstrebendes Hochw achstumssegment dar, wobei klinische Studien Vorteile für die Immungesundheit bei Hunden, Katzen und Nutztieren belegen, die eine Premium-Zutatenpositionierung rechtfertigen. Pharmazeutische Anwendungen bleiben spezialisiert, zeigen jedoch Potenzial für den Einsatz als Adjuvans in der Immuntherapie, insbesondere in Krebsbehandlungsprotokollen, bei denen Beta-Glucan die Wirksamkeit konventioneller Therapien verbessert.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 32,05 %, gestützt durch ausgereifte regulatorische Rahmenbedingungen, eine umfangreiche klinische Forschungsinfrastruktur und ein etabliertes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Beta-Glucan. Die Führungsposition der Region spiegelt jahrzehntelange FDA-Zulassungen für gesundheitsbezogene Angaben und die weitverbreitete Integration von Beta-Glucan in Massenlebensmittelprodukte, insbesondere Frühstückscerealien und funktionelle Lebensmittel, wider. Kanadas Anerkennung gesundheitsbezogener Angaben für Beta-Glucan schafft zusätzliche Marktchancen, während Mexikos wachsende Mittelschicht die Nachfrage nach hochwertigen gesundheitsorientierten Zutaten antreibt. Die ausgereifte Lieferketteninfrastruktur und die Qualitätskontrollstandards der Region unterstützen Premium-Preisstrategien, die höhere Produktionskosten im Zusammenhang mit spezialisierten Extraktions- und Reinigungsprozessen rechtfertigen.

Der Asien-Pazifik-Raum entwickelt sich mit einer CAGR von 7,18 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch Bemühungen zur regulatorischen Harmonisierung und ein wachsendes Verbraucherbewusstsein für Gesundheit in den wichtigsten Märkten. Japans System für Lebensmittel mit Funktionsangaben ermöglicht eine vereinfachte Produktregistrierung für Zutaten mit etablierten Sicherheitsprofilen, während Chinas sich entwickelnde Nutrazeutika-Vorschriften erhebliche Marktzugangsmöglichkeiten für validierte Gesundheitszutaten schaffen. Indiens Behörde für Lebensmittelsicherheit und -standards führt Registrierungsanforderungen ein, die klinisch validierte Zutaten begünstigen und Beta-Glucan vorteilhaft gegenüber weniger belegten Alternativen positionieren. Das wachsende verfügbare Einkommen und das zunehmende Gesundheitsbewusstsein der Region treiben die Nachfrage nach hochwertigen funktionellen Zutaten an, während der Ausbau der Fertigungskapazitäten die lokale Produktion unterstützt und die Importabhängigkeit reduziert.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch die umfassenden Bewertungen gesundheitsbezogener Angaben der Europäischen Behörde für Lebensmittelsicherheit und eine starke Verbraucherpräferenz für natürliche, pflanzlich gewonnene Zutaten. Die strengen regulatorischen Standards der Region schaffen Einstiegshürden für neue Marktteilnehmer, bieten jedoch Wettbewerbsvorteile für etablierte Beta-Glucan-Lieferanten mit zugelassenen gesundheitsbezogenen Angaben. Der Nahe Osten und Afrika stellen aufkommende Chancen dar, da sich regulatorische Rahmenbedingungen entwickeln und das Verbraucherbewusstsein zunimmt, obwohl die Marktdurchdringung durch Vertriebsherausforderungen und Preissensibilität in Entwicklungsländern begrenzt bleibt.

Wettbewerbslandschaft

Der Markt für lösliches Beta-Glucan bleibt fragmentiert, wobei etablierte Zutatenzulieferer und innovative Disruptoren um Marktanteile durch unterschiedliche Positionierungsstrategien konkurrieren. Wichtige Akteure wie Tate & Lyle, Kerry Group und DSM-Firmenich nutzen ihre fortgeschrittenen Forschungs- und Entwicklungskapazitäten sowie ihre regulatorische Expertise, um eine Premium-Positionierung aufrechtzuerhalten. Gleichzeitig konzentrieren sich aufstrebende Unternehmen auf die Entwicklung neuartiger Extraktionstechnologien und die Erschließung spezialisierter Anwendungen.

Die Wettbewerbslandschaft verdeutlicht den Fortschritt des Marktes von einem Fokus auf Massenballaststoffe hin zu seinem aktuellen Status als präziser Gesundheitsinhaltsstoff. Klinische Validierung und regulatorische Zulassungen sind zu entscheidenden Faktoren für die Etablierung langfristiger Wettbewerbsvorteile geworden. Darüber hinaus gewinnt die strategische Konsolidierung an Dynamik, angetrieben durch gezielte Akquisitionen, die komplementäre Fähigkeiten integrieren und die geografische Reichweite erweitern.

Eine Analyse der Patentlandschaft der Branche zeigt bedeutende Innovationen in Bereichen wie Extraktionsoptimierung, Modifikation des Molekulargewichts und Verbesserung der Bioverfügbarkeit. Unternehmen wie Cargill sichern sich aktiv geistiges Eigentum für Fortschritte, einschließlich fermentationsbasierter postbiotischer Zutaten, die Beta-Glucan-Metaboliten enthalten. Darüber hinaus bietet personalisierte Ernährung ungenutzte Chancen, da die messbaren gesundheitlichen Vorteile von Beta-Glucan eine präzise Dosierung ermöglichen, die auf individuelle Stoffwechselprofile und Gesundheitsziele zugeschnitten ist.

Marktführer im Bereich lösliches Beta-Glucan

Tate & Lyle PLC

Kerry Group

DSM-Firmenich

Lesaffre International

Cargill Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Tate & Lyle gab eine strategische Partnerschaft mit BioHarvest bekannt, um Zutaten der nächsten Generation auf pflanzlicher Basis mithilfe der botanischen Synthesetechnologie zu entwickeln, die eine nachhaltige Produktion von nicht gentechnisch veränderten, pflanzlich gewonnenen Zutaten ohne traditionelle landwirtschaftliche Einschränkungen ermöglicht. Die Zusammenarbeit zielt darauf ab, erschwinglichere und zugänglichere Zutaten für die Lebensmittel- und Getränkeindustrie zu schaffen.

- November 2024: Tate & Lyle schloss die Akquisition von CP Kelco für USD 1,8 Milliarden ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen mit verbesserten Kapazitäten in den Bereichen Pektin und naturbasierte Zutaten. Die Fusion positioniert das kombinierte Unternehmen, um die Verbrauchernachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen besser zu bedienen.

- Oktober 2024: Lesaffre erwarb einen Anteil von 70 % an Biorigin, einem brasilianischen Unternehmen, das auf aus Hefe gewonnene Produkte für die Human- und Tierernährung spezialisiert ist, und verbesserte damit Produktionsprozesse und erweiterte das Angebot an Hefederivaten einschließlich Beta-Glucanen. Die Akquisition stärkt die Position von Lesaffre auf dem globalen Markt für Hefeextrakte.

- Oktober 2023: Baneo, ein Hersteller von funktionellen Ballaststoffzutaten, brachte seine erste Gersten-Beta-Glucan-Zutat, Orafti B-Fit, auf den Markt. Das Produkt soll in Lebensmitteln wie Frühstückscerealien, Brot, Backwaren, Milchalternativen und Nudeln verwendet werden.

Umfang des globalen Berichts über den Markt für lösliches Beta-Glucan

Der globale Markt für lösliches Beta-Glucan ist nach Quelle und Anwendung segmentiert. Nach Quelle ist der Markt in Getreide, Pilze und Sonstige segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Gesundheits- und Nahrungsergänzungsmittel, Körperpflegeindustrie und Sonstige segmentiert. Nach Geografie bietet die Studie eine Analyse des Marktes für lösliches Beta-Glucan in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik und Rest der Welt.

| Getreide |

| Pilze |

| Hefe |

| Meeresalgen |

| Mikrobielle/Bakterielle Quellen |

| Sonstige |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | |

| Funktionelle Getränke | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Nahrungsergänzungsmittel | |

| Körperpflege und Kosmetik | |

| Tierfutter und Heimtierernährung | |

| Pharmazeutika | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Getreide | |

| Pilze | ||

| Hefe | ||

| Meeresalgen | ||

| Mikrobielle/Bakterielle Quellen | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte | ||

| Funktionelle Getränke | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Nahrungsergänzungsmittel | ||

| Körperpflege und Kosmetik | ||

| Tierfutter und Heimtierernährung | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum des Marktes für lösliches Beta-Glucan an?

Die primären Wachstumskatalysatoren sind harmonisierte Vorschriften für gesundheitsbezogene Angaben, nachgewiesene kardiovaskuläre und immunologische Vorteile sowie die rasche Verbraucherakzeptanz von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln.

Welche Beta-Glucan-Quelle wächst am schnellsten?

Aus Meeresalgen gewonnenes Beta-Glucan soll bis 2031 mit einer CAGR von 7,55 % wachsen, bedingt durch hohe Konzentrationsgrade und günstige Nachhaltigkeitsprofile.

Wie groß ist die Chance im Bereich Lebensmittel und Getränke im Vergleich zu Nahrungsergänzungsmitteln?

Lebensmittel und Getränke machen 56,72 % des Umsatzes im Jahr 2025 aus, aber Nahrungsergänzungsmittel wachsen schneller mit einer CAGR von 7,9 %, da Verbraucher präzise Dosierungen für die Immungesundheit suchen.

Warum gilt der Asien-Pazifik-Raum als der wichtigste Zukunftsmarkt?

Japan, China und Indien führen vereinfachte Nutrazeutika-Vorschriften ein, die die Produktregistrierungszeiten verkürzen, was zur höchsten regionalen CAGR von 7,18 % führt.

Seite zuletzt aktualisiert am: