Marktgröße und Marktanteil des europäischen Beta-Glucan-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

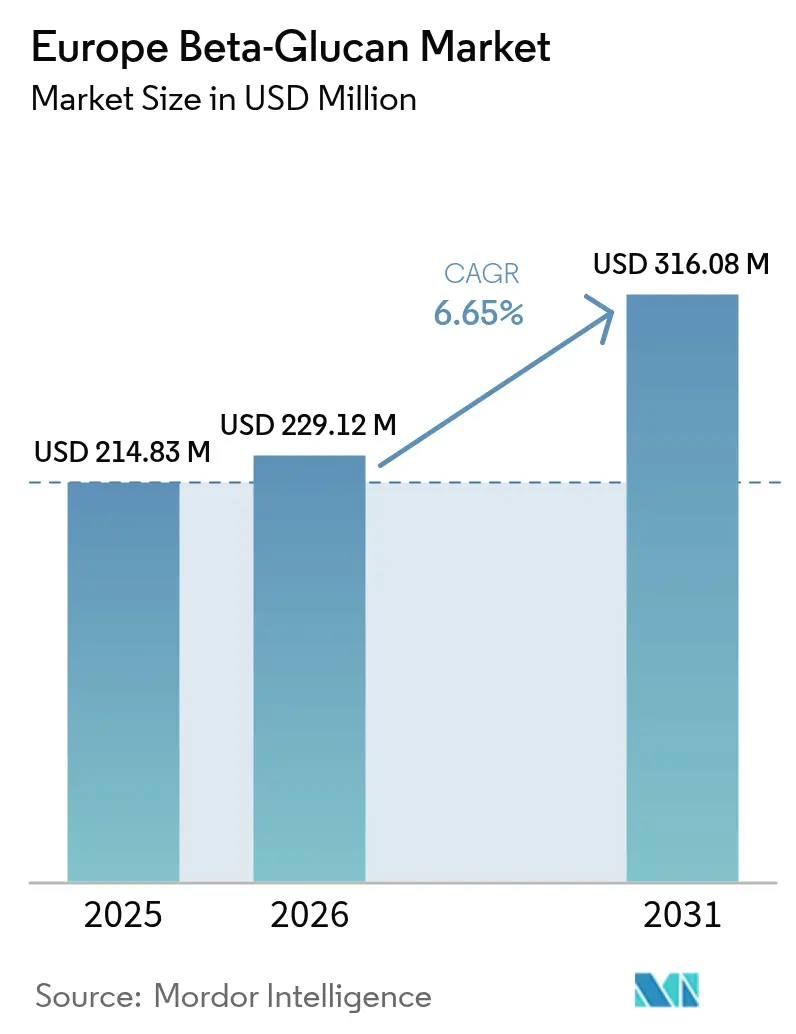

| Marktgröße im Basisjahr (2025) | 214.83 Millionen US-Dollar |

| Marktgröße (2026) | 229.12 Millionen US-Dollar |

| Marktgröße (2031) | 316.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Beta-Glucan-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Beta-Glucan-Marktes wurde im Jahr 2025 auf 214,83 Millionen USD geschätzt und soll von 229,12 Millionen USD im Jahr 2026 auf 316,08 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Die regulatorische Klarheit der Europäischen Behörde für Lebensmittelsicherheit (EFSA)[1]Quelle: Europäische Behörde für Lebensmittelsicherheit (EFSA), „Zulassung von aus Mikroalgen gewonnenem Beta-Glucan”, www.ec.europea.eu, veranschaulicht durch die Zulassung von aus Mikroalgen gewonnenem Beta-Glucan im April 2024, senkt die Markteintrittsbarrieren für neuartige Quellen und erweitert gleichzeitig den Anwendungsbereich über Getreide- und Hefequellen hinaus. Die Verbrauchernachfrage nach Vorteilen für Immunität, Herz-Kreislauf-Gesundheit und Hautgesundheit vertieft die Durchdringung in Lebensmitteln, Nahrungsergänzungsmitteln und Körperpflegeprodukten und ermöglicht es Formulierern, in einem wettbewerbsintensiven Einzelhandelsumfeld Premiumpreise zu erzielen. Mittelgroße Biotechnologieunternehmen nutzen proprietäre Extraktions- und Reinigungstechnologien zur Produktdifferenzierung, während große multinationale Konzerne ihre Produktionslinien durch fortschrittliche Automatisierung skalieren, um Kosteneffizienz und belastbare Lieferketten zu erzielen. Obwohl inkonsistente Rohstoffqualität und langwierige Zulassungsverfahren für neuartige Lebensmittel kleinere Marktteilnehmer weiterhin vor Herausforderungen stellen, verbessern branchenweite Investitionen in standardisierte Analysemethoden die Charge-zu-Charge-Konsistenz und sichern damit den langfristigen Marktimpuls.

Wichtigste Erkenntnisse des Berichts

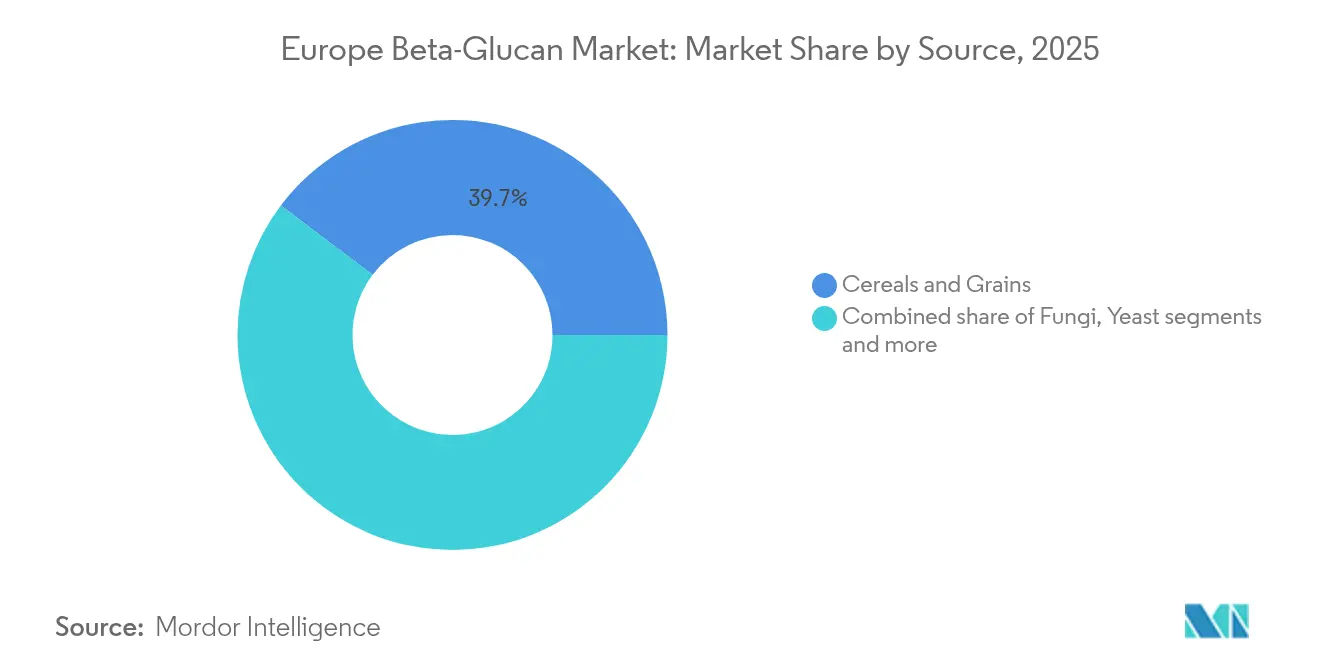

- Nach Quelle hielt Getreide und Körner im Jahr 2025 einen Anteil von 39,72 % am europäischen Beta-Glucan-Markt, während Pilze bis 2031 mit einer CAGR von 8,62 % am schnellsten wachsen sollen.

- Nach Kategorie führten lösliche Beta-Glucane mit einem Anteil von 69,62 % im Jahr 2025; unlösliche Beta-Glucane werden bis 2031 die stärkste CAGR von 8,92 % verzeichnen.

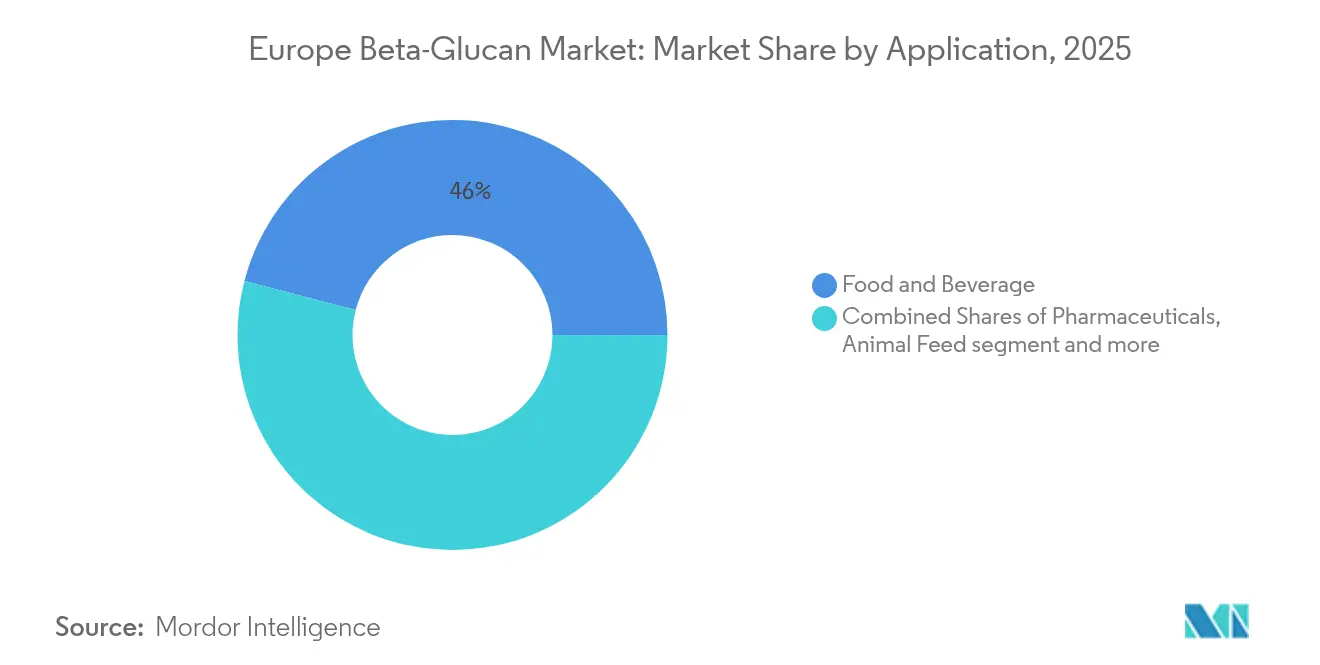

- Nach Anwendung entfielen im Jahr 2025 45,96 % der Marktgröße des europäischen Beta-Glucan-Marktes auf Lebensmittel und Getränke, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 8,74 % wachsen werden.

- Nach Geografie hielt das übrige Europa im Jahr 2025 einen Anteil von 38,21 %; Italien wird bis 2031 die höchste CAGR von 7,94 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Beta-Glucan-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an immunstärkenden funktionellen Lebensmitteln | +1.2% | Global, am stärksten in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende pharmazeutische Anwendungen von Pilz- und Hefe-Beta-Glucanen | +0.9% | Deutschland, Frankreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Einsatz in Milchalternativen und pflanzenbasierten Getränken | +0.8% | Vereinigtes Königreich, Niederlande, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherinteresse an Produkten für die Herzgesundheit | +0.7% | Europaweit, insbesondere alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten Inhaltsstoffen treibt das Marktwachstum an | +0.6% | Westeuropa, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Höhere Investitionen in Forschung und Entwicklung zur Verbesserung der Arzneimittellöslichkeit und Bioverfügbarkeit | +0.4% | Deutschland, Schweiz, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an immunstärkenden funktionellen Lebensmitteln

Die gesundheitlichen Prioritäten nach der Pandemie haben sich auf proaktive Immununterstützung verlagert, wobei 58 % der europäischen Verbraucher Funktionsprodukte in erster Linie wegen ihrer Immunvorteile kaufen. Beta-Glucan-Marken nutzen dies, indem sie klinisch belegte Inhaltsstoffe in Riegelsnacks, Pulver und trinkfertige Getränke integrieren, insbesondere in Nordeuropa, wo die Zahlungsbereitschaft für Premiumpreise am höchsten ist. Von der EFSA zugelassene gesundheitsbezogene Angaben verleihen Marketingsicherheit, während spezialisierte Hefe- und Haferfraktionen eine Clean-Label-Positionierung in verschiedenen Lebensmittelmatrizen ermöglichen. Zutatenhersteller haben ihre Verbraucheraufklärungskampagnen in Einzel- und E-Commerce-Kanälen intensiviert und akademische Forschungsergebnisse in zugängliche Botschaften übersetzt, die bei gesundheitsbewussten Zielgruppen Anklang finden. Es wird erwartet, dass dieser Trend das Umsatzwachstum im europäischen Beta-Glucan-Markt aufrechterhalten wird, da die Haushaltsdurchdringung sowohl im Massen- als auch im Facheinzelhandel zunimmt.

Zunehmende pharmazeutische Anwendungen von Pilz- und Hefe-Beta-Glucanen

Arzneimittelentwickler nutzen die immunmodulatorischen und kontrolliert freisetzenden Eigenschaften von Beta-Glucan, um die Bioverfügbarkeit in der Onkologie, bei Antimykotika und bei Impfstoffadjuvans-Therapien zu verbessern. Die Zulassung von Ibrexafungerp als Arzneimittel für seltene Leiden durch die Europäische Arzneimittel-Agentur[2]Quelle: Europäische Arzneimittel-Agentur, „Öffentliche Zusammenfassung für Ibrexafungerp”, ema.europa.eu veranschaulicht die regulatorische Unterstützung für Glucan-basierte Therapeutika. Deutsche und Schweizer Unternehmen treiben die Skalierung der pharmazeutischen Produktion voran und erzielen Preisaufschläge, die die Lebensmittelqualität übertreffen. Zu den wesentlichen Merkmalen des Segments gehören standardisierte Dosierung, hohe Reinheitsgrade und umfassende klinische Validierung. Diese Eigenschaften gewährleisten eine konsistente Produktqualität und zuverlässige therapeutische Ergebnisse. Der rigorose wissenschaftliche Ansatz und die nachgewiesene Wirksamkeit ziehen erhebliche Risikokapitalfinanzierungen und öffentliche Fördermittel an, die auf die Bekämpfung von Antibiotikaresistenzen und chronischen Krankheiten ausgerichtet sind. Die erfolgreiche Vermarktung von Produkten steigert die Nachfrage nach Inhaltsstoffen in pharmazeutischen und nutrazeutischen Anwendungen. Dieses Marktwachstum stärkt die Position von Pilz- und Hefe-abgeleiteten Molekülen im europäischen Beta-Glucan-Markt, insbesondere bei therapeutischen und präventiven Gesundheitslösungen.

Einsatz in Milchalternativen und pflanzenbasierten Getränken

Europas Boom bei pflanzenbasierten Getränken positioniert Beta-Glucan als multifunktionalen Inhaltsstoff, der cremiges Mundgefühl, Viskositätskontrolle und Vorteile für die Herzgesundheit bietet. Hafertrank-Hersteller im Vereinigten Königreich und in Skandinavien integrieren Beta-Glucan der Marke Oatwell, um Cholesterinsenkungsangaben auf der Verpackung zu belegen und ihre Produkte in einem überfüllten Regalumfeld zu differenzieren. Fortschritte bei der enzymatischen Hydrolyse erzeugen hochlösliche Fraktionen, die für Getränke mit geringer Viskosität geeignet sind und damit historische Formulierungshürden überwinden. Regulatorische Sicherheit bei Verpackungsangaben bietet Marketingvorteile, und die Verbraucherpräferenz für pflanzenbasierte Ernährung unterstützt Premiumpreise. Dieser Treiber wird die Nachfrage nach speziellen Beta-Glucan-Fraktionen weiter ankurbeln und kategorieübergreifende Innovationen im europäischen Beta-Glucan-Markt fördern.

Wachsendes Verbraucherinteresse an Produkten für die Herzgesundheit

Eine alternde europäische Bevölkerung rückt die kardiovaskuläre Gesundheit in den Vordergrund und weckt großes Interesse an Grundnahrungsmitteln, die den LDL-Cholesterinspiegel senken. Die EFSA empfiehlt eine tägliche Beta-Glucan-Aufnahme von 3 g zur Cholesterinkontrolle und gibt Formulierern damit ein klares Wirksamkeitsziel vor. Neue Forschungen zu hochlöslichen Ballaststoffen zeigen eine verbesserte Blutzuckerregulierung und erweitern die Gesundheitspositionierung über die traditionelle Cholesterinsenkung hinaus. Gesundheitsdienstleister integrieren funktionelle Lebensmittel in präventive Pflegeprotokolle, was eine konsistente Nachfrage über Supermarkt- und Apothekenvertriebskanäle aufrechterhält. Die Integration dieser Produkte in präventive Gesundheitsstrategien spiegelt einen breiteren Wandel hin zu proaktivem Gesundheitsmanagement wider. Unternehmen, die Beta-Glucan-Produkte mit wirksamen Dosierungsformulierungen anbieten, sind gut positioniert, um vom wachsenden Fokus des europäischen Marktes auf präventive Gesundheitsausgaben zu profitieren. Diese Ausrichtung auf präventive Gesundheitstrends schafft Möglichkeiten für Hersteller, innovative Formulierungen zu entwickeln, die sowohl klinische Anforderungen als auch Verbraucherpräferenzen erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Hürden und Verzögerungen bei der Zulassung von Inhaltsstoffen | -0.8% | Europaweit, insbesondere bei neuartigen Quellen | Mittelfristig (2–4 Jahre) |

| Inkonsistente Leistung verschiedener Inhaltsstoffquellen | -0.6% | Fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen in der Rohstofflieferkette beeinträchtigen das Marktwachstum | -0.5% | Nordeuropa, Getreideanbauregionen | Kurzfristig (≤ 2 Jahre) |

| Qualitätskontrollherausforderungen in der Produktherstellung | -0.4% | Deutschland, Frankreich, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Hürden und Verzögerungen bei der Zulassung von Inhaltsstoffen

Obwohl EFSA-Zulassungen ein Sicherheitsnetz bieten, belasten durchschnittliche Prüfzeiten von 38 Monaten Innovatoren mit hohen Kosten für die Dossier-Erstellung, insbesondere für Mikroalgen- und Bakterienquellen. Die Divergenz nach dem Brexit erhöht die Komplexität, da der britische Ausschuss für Ernährungs- und Gesundheitsangaben unterschiedliche Evidenzschwellen anwendet und damit fragmentierte Marktregeln schafft, wie die Regierung des Vereinigten Königreichs[3]Quelle: GOV.UK, „Stellungnahmen des britischen Ausschusses für Ernährungs- und Gesundheitsangaben 2024”, gov.uk berichtet. Kleine Biotechnologieunternehmen erfahren erhebliche finanzielle Einschränkungen und operative Herausforderungen während des langwierigen regulatorischen Zulassungsverfahrens, was größeren Wettbewerbern mit erheblichen Compliance-Budgets und etablierten Ressourcen einen deutlichen Wettbewerbsvorteil verschafft. Unternehmen, die erfolgreich eine Zulassung erhalten, gewinnen wertvolle mehrjährige Marktexklusivitätsrechte, wie Kemins fünfjährige Schutzfrist für sein auf Euglena basierendes BetaVia-Produkt zeigt. Diese Exklusivitätsperiode ermöglichte es Kemin, eine frühe Marktführerschaft zu etablieren und eine starke Position im europäischen Beta-Glucan-Segment zu behaupten, was die Bedeutung der Sicherung regulatorischer Zulassungen in der Biotechnologiebranche unterstreicht.

Inkonsistente Leistung verschiedener Inhaltsstoffquellen

Witterungsschwankungen und Verarbeitungsmethoden beeinflussen den Beta-Glucan-Gehalt in Getreidekulturen erheblich und stellen Lebensmittelhersteller vor große Herausforderungen bei der Einhaltung konsistenter Spezifikationen. Thermische Prozesse, insbesondere Druckkochen, verringern die funktionelle Viskosität, was sich direkt auf die Wirksamkeit von Gesundheitsangaben in Endprodukten auswirkt. Lieferanten ohne fortschrittliche Analyselabore haben erhebliche Schwierigkeiten, die Produktkonsistenz über Chargen hinweg sicherzustellen, was Markeninhaber dazu veranlasst, zunehmend vertikal integrierte oder gründlich geprüfte Lieferpartner zu bevorzugen. Diese anhaltenden Herausforderungen wecken großes Interesse an kontrollierten Mikroalgen- und Pilzfermentationssystemen, die ein verbessertes Parametermanagement und eine konsistente Ausgangsqualität bieten. Darüber hinaus fördern diese Marktdynamiken umfangreiche Investitionen in Schnelltesttechnologien im gesamten europäischen Beta-Glucan-Markt und ermöglichen eine bessere Qualitätskontrolle und Einhaltung regulatorischer Anforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Getreide und Körnern steht vor biotechnologischer Herausforderung

Getreide und Körner hielten im Jahr 2025 einen Anteil von 39,72 % am europäischen Beta-Glucan-Markt, bedingt durch etablierte Hafer- und Gerstenlieferketten und eine starke Vertrautheit der Verbraucher mit getreidebasierter Ernährung. Pilz-Beta-Glucane sind zwar kleiner im Umfang, aber auf dem Weg zu einem CAGR-Wachstum von 8,62 %, da kontrollierter Innenanbau vorhersehbare Erträge mit erhöhter Reinheit liefert. Die Marktgröße des europäischen Beta-Glucan-Marktes für Pilzquellen soll sich erheblich ausweiten, da die Nachfrage nach Pharmakopöe-Qualität in Deutschland und der Schweiz an Bedeutung gewinnt. Hefequellen profitieren von pharmazeutischer Validierung und konsistenten Fermentationsergebnissen, was das Interesse von pharmazeutischen Zutatenkäufern stärkt. Unterdessen haben Mikroalgen nach der EFSA-Zulassung 2024 begonnen, sich zu kommerzialisieren, was auf eine weitere Diversifizierung und Lieferkettenresilienz hindeutet. Extraktionsinnovationen wie ultraschallunterstützte Autolyse, die eine Ausbeute von 41,34 % aus Weinkellerei-Hefetrub erzielt, veranschaulichen das Kreislaufwirtschaftspotenzial, das ESG-bewusste Hersteller anspricht.

Die Wettbewerbsintensität im Getreidebereich steigt, da das BARLEYboost-Konsortium Mahlmethoden verfeinert, die den Gerstenverbrauch in der EU jährlich um 100.000 t steigern könnten und damit die Beta-Glucan-Versorgung bei klimatischen Schwankungen sichern. Gleichzeitig erkunden Biotechnologie-Startups Agrobacterium pusense und andere bakterielle Kandidaten in Erwartung des Status als neuartige Lebensmittel und erschließen neue Einnahmequellen. Das Zusammenspiel von Tradition und Innovation prägt daher die Quelllandschaft und wird die Beschaffungsstrategien im europäischen Beta-Glucan-Markt weiterhin gestalten.

Nach Kategorie: Lösliche Beta-Glucane führen, während unlösliche Varianten starkes Wachstum zeigen

Lösliche Fraktionen trugen 2025 69,62 % des Umsatzes bei, dank über drei Jahrzehnten cholesterinsenkender Wissenschaft und von der EFSA zugelassener Herzgesundheitsangaben. Sie genießen eine starke institutionelle Akzeptanz und ermöglichen es Formulierern, tägliche Dosierungsziele von 3 g effizient zu erreichen. Das unlösliche Segment soll bis 2031 mit einer CAGR von 8,92 % wachsen, gestützt durch neuartige Texturierungsrollen und die Einbindung in Nutraceutical-Tabletten mit verzögerter Freisetzung. Hochscherdispersion und enzymatische Anpassung verwischen traditionelle Löslichkeitsgrenzen und ermöglichen es Entwicklern, die Viskosität ohne Beeinträchtigung der Verdaulichkeit fein abzustimmen.

Klinische Studien zu hochlöslichen Varianten zeigen eine verbesserte Blutzuckerregulierungswirksamkeit bei geringerer Viskosität, was sie für trinkfertige Getränke attraktiv macht, bei denen das Mundgefühl entscheidend ist. Unlösliche Derivate gewinnen unterdessen in Backwaren, Fleischanaloga und Wundversorgungsverbänden an Bedeutung, wo die Wasserbindung ein wichtiges Leistungsmerkmal ist. Diese dualen Wachstumspfade stellen sicher, dass beide Kategorien als eigenständige, aber komplementäre Angebote koexistieren und damit die adressierbaren Sektoren für den europäischen Beta-Glucan-Markt erweitern.

Nach Anwendung: Lebensmittel und Körperpflege führen das Wachstum des Beta-Glucan-Marktes an

Lebensmittel- und Getränkeanwendungen hielten 2025 einen dominanten Umsatzanteil von 45,96 %, aufbauend auf etablierten Getreidekapazitäten und der Verbraucherakzeptanz von haferbasierten Gesundheitsvorteilen. Körperpflegeanwendungen sollen mit einer CAGR von 8,74 % wachsen, angetrieben durch klinische Belege für die Anti-Falten- und Wundheilungseigenschaften von Beta-Glucan, die mit den europäischen Verbraucherpräferenzen für dermatokosmetische Produkte übereinstimmen. Der Inhaltsstoff hat in Premium-Feuchtigkeitscremes und After-Sun-Formulierungen an Bedeutung gewonnen, was den branchenweiten Wandel hin zu natürlichen Wirkstoffen widerspiegelt.

Das pharmazeutische Segment erzielt Premiumpreise durch den Einsatz von pharmazeutischem Beta-Glucan in therapeutischen Anwendungen und Arzneimittelabgabesystemen. Das Tierfuttersegment verzeichnet eine stabile Nachfrage, da Beta-Glucan-Supplementierung die Darmimmunität bei Geflügel- und Schweineproduktion stärkt und europäische Initiativen zur Reduzierung des Antibiotikaeinsatzes unterstützt. Neue Anwendungen, darunter biologisch abbaubare Verpackungen, unterstreichen die Vielseitigkeit von Beta-Glucan und positionieren es günstig im Rahmen aufkommender Nachhaltigkeitsvorschriften. Diese vielfältigen Anwendungen verdeutlichen die wachsenden Chancen im europäischen Beta-Glucan-Markt.

Geografische Analyse

Das übrige Europa hielt 2025 38,21 % des Umsatzes aufgrund eines Mosaiks kleiner, aber dynamischer Märkte – von der pharmafokussierten Nachfrage der Schweiz bis hin zu Polens aufstrebenden Herstellern funktioneller Lebensmittel. Die fragmentierten regulatorischen Rahmenbedingungen der Region ermöglichen es agilen Akteuren, neue Formate und Nischenpositionierungsstrategien zu erproben, ohne direkt mit den konsolidierten Einzelhandelsumgebungen Frankreichs oder Deutschlands zu konkurrieren. Die Schweiz führt bei pharmazeutischen Formulierungen, da hochmargige Krankenhauskanäle Beta-Glucan-Begleittherapien einsetzen. Österreich und die nordischen Länder treiben die ökologische und nachhaltige Beschaffung voran und steigern die Nachfrage nach rückverfolgbaren Mikroalgenlösungen.

Italien soll bis 2031 mit einer CAGR von 7,94 % wachsen, da die kulturelle Affinität zu funktionellen Grundnahrungsmitteln und öffentliche Förderung für die Verbesserung der Mittelmeerdiät Produktinnovationen anspornen. Das EU-geförderte Mush-Med-Projekt stellt italienische Mühlen und Bäckereien an die Spitze der Integration von pilzbasiertem Glucan und schafft regionale Cluster rund um Bologna und Parma. Dieses kollaborative Ökosystem bietet kleinen und mittleren Unternehmen Zugang zu gemeinsamer Forschungs- und Entwicklungsinfrastruktur und schnellen Skalierungspfaden, was Italiens strategische Bedeutung im europäischen Beta-Glucan-Markt festigt.

Deutschland, Frankreich und Spanien bleiben Volumenanker. Deutschlands Pharmariesen bestehen auf engen Qualitätsspezifikationen und ermutigen Lieferanten, ihre Qualitätskontrollinfrastruktur aufzurüsten. Französische Dermatokosmetikmarken integrieren Beta-Glucan in Anti-Aging-Linien und stärken die Premiumpositionierung in Apotheken und Schönheitsfachhändlern. Spanien nutzt agronomische Bedingungen, die ideal für Gersten- und Hafersorten mit hohem Beta-Glucan-Gehalt sind, und unterstreicht das Potenzial, ein Rohstoffzentrum zu werden. Das Vereinigte Königreich kämpft nach dem Brexit mit zwei regulatorischen Pfaden, doch einheimische Marken entwickeln britisch-spezifische Dosierungsangaben, um das Verbrauchervertrauen unter sich entwickelnden lokalen Richtlinien aufrechtzuerhalten. Insgesamt sorgen diese nationalen Dynamiken für eine geografische Diversifizierung der Einnahmequellen im gesamten europäischen Beta-Glucan-Markt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert, wobei multinationale Unternehmen und Biotechnologieunternehmen auf der Grundlage von Ausgangsmaterialien, Produktkategorien und Anwendungen konkurrieren. Unternehmen differenzieren sich in diesem Wettbewerbsumfeld durch verschiedene Strategien und Fähigkeiten. Tate & Lyle demonstriert die Bedeutung von Skaleneffekten durch seine zehnfache Kapazitätserweiterung mit ABB-Robotik, die dabei hilft, Rohstoffkostenschwankungen zu bewältigen. Kerry Group vermarktet Wellmune als durch klinische Studien belegten Inhaltsstoff für die Immungesundheit, während DSM-Firmenich und Givaudan Beta-Glucan in ihre breiteren Spezialzutatenportfolios integrieren, um Cross-Selling-Möglichkeiten zu verbessern.

Unternehmen erlangen Wettbewerbsvorteile durch proprietäre Extraktionsmethoden und erfolgreiche Registrierungen neuartiger Lebensmittel. Die regulatorische Landschaft spielt eine entscheidende Rolle bei der Bestimmung des Markterfolgs, wie Kemins fünfjährige Exklusivrechte für sein aus Algen gewonnenes BetaVia zeigt. Kleinere Unternehmen wie COSCIENS Biopharma nutzen fortschrittliche Technologien wie die Druckgasexpansion (PGX), um spezialisierte medizinische Pulver mit antifibrotischen Eigenschaften zu entwickeln. Die Entwicklung innovativer Technologien und Prozesse prägt weiterhin die Wettbewerbsdynamik des Marktes.

Biotechnologieunternehmen gehen zunehmend Partnerschaften mit Auftragsherstellern ein, um die Produktentwicklung zu beschleunigen und Qualitätsstandards aufrechtzuerhalten. Diese Kooperationen helfen Organisationen, technische Herausforderungen zu überwinden und Marktanforderungen effektiver zu erfüllen. Im europäischen Beta-Glucan-Markt ist die Stabilität der Lieferkette zu einem wichtigen Differenzierungsmerkmal geworden, da Unternehmen klimabedingte Herausforderungen bewältigen. Die Fähigkeit, geopolitische Spannungen zu managen, die die Rohstoffversorgung beeinflussen, hat sich als kritischer Erfolgsfaktor für Marktteilnehmer herausgestellt.

Marktführer im europäischen Beta-Glucan-Sektor

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Tate & Lyle gab eine strategische Partnerschaft mit BioHarvest bekannt, um pflanzenbasierte Inhaltsstoffe der nächsten Generation mithilfe botanischer Synthesetechnologie zu entwickeln, die eine nachhaltige Produktion von nicht-gentechnisch veränderten, pflanzlich gewonnenen Inhaltsstoffen ohne traditionelle landwirtschaftliche Einschränkungen ermöglicht. Die Zusammenarbeit zielt darauf ab, erschwinglichere und zugänglichere Inhaltsstoffe für die Lebensmittel- und Getränkeindustrie zu schaffen.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen mit erweiterten Kapazitäten bei Pektin und naturbasierten Inhaltsstoffen. Die Fusion positioniert das kombinierte Unternehmen, um die Verbrauchernachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen besser zu bedienen.

- Juni 2024: CreaNutrition, ein in der Schweiz ansässiger Haferspezialist, erhielt die Genehmigung für seinen Beta-Glucan-Anspruch in seinen Produkten. Der Anspruch wurde von der Französischen Agentur für Lebensmittelsicherheit und Gesundheit genehmigt.

Umfang des Berichts zum europäischen Beta-Glucan-Markt

Der europäische Beta-Glucan-Markt ist nach Kategorie segmentiert, die lösliche und unlösliche Varianten umfasst. Der Markt ist nach Quelle in Getreide, Hefe, Pilze und andere Quellen unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Gesundheitswesen und Nahrungsergänzungsmittel sowie andere Anwendungen unterteilt. Der Bereich Lebensmittel und Getränke ist weiter unterteilt in Backwaren, Süßwaren, Milchprodukte, Getränke, Snacks und andere Produkte. Der Bereich Gesundheitswesen und Nahrungsergänzungsmittel ist ebenfalls in Säuglingsernährung und Sonstige unterteilt. Die Studie umfasst auch die Analyse von Regionen wie Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa.

| Getreide und Körner |

| Pilze |

| Hefe |

| Meeresalgen und Mikroalgen |

| Sonstige |

| Löslich |

| Unlöslich |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | |

| Snacks | |

| Milch- und Milchprodukte | |

| Sonstige | |

| Körperpflege und Kosmetik | |

| Pharmazeutika | |

| Tierfutter | |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Frankreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Quelle | Getreide und Körner | |

| Pilze | ||

| Hefe | ||

| Meeresalgen und Mikroalgen | ||

| Sonstige | ||

| Nach Kategorie | Löslich | |

| Unlöslich | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Getränke | ||

| Snacks | ||

| Milch- und Milchprodukte | ||

| Sonstige | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Tierfutter | ||

| Sonstige | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Beta-Glucan-Marktes?

Der Markt beläuft sich im Jahr 2026 auf 229,12 Millionen USD und soll bis 2031 bei einer CAGR von 6,65 % (2026–2031) einen Wert von 316,08 Millionen USD erreichen.

Welche Quelle wächst am schnellsten?

Pilz-Beta-Glucane sollen bis 2031 mit einer CAGR von 8,62 % wachsen, angetrieben durch kontrollierten Anbau und pharmazeutische Akzeptanz.

Wie hoch ist der Anteil löslicher Beta-Glucane am Markt?

Lösliche Fraktionen hielten 2025 einen Anteil von 69,62 % und behaupten ihre Führungsposition durch von der EFSA zugelassene Cholesterinsenkungsangaben.

Welche neuen Anwendungsbereiche zeigen Potenzial jenseits von Lebensmitteln?

Körperpflege und Kosmetik werden mit einer CAGR von 8,74 % das höchste Wachstum verzeichnen, bedingt durch nachgewiesene Hautregeneration und Anti-Aging-Vorteile von Beta-Glucan-Wirkstoffen.

Seite zuletzt aktualisiert am: