Benzoesäure-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

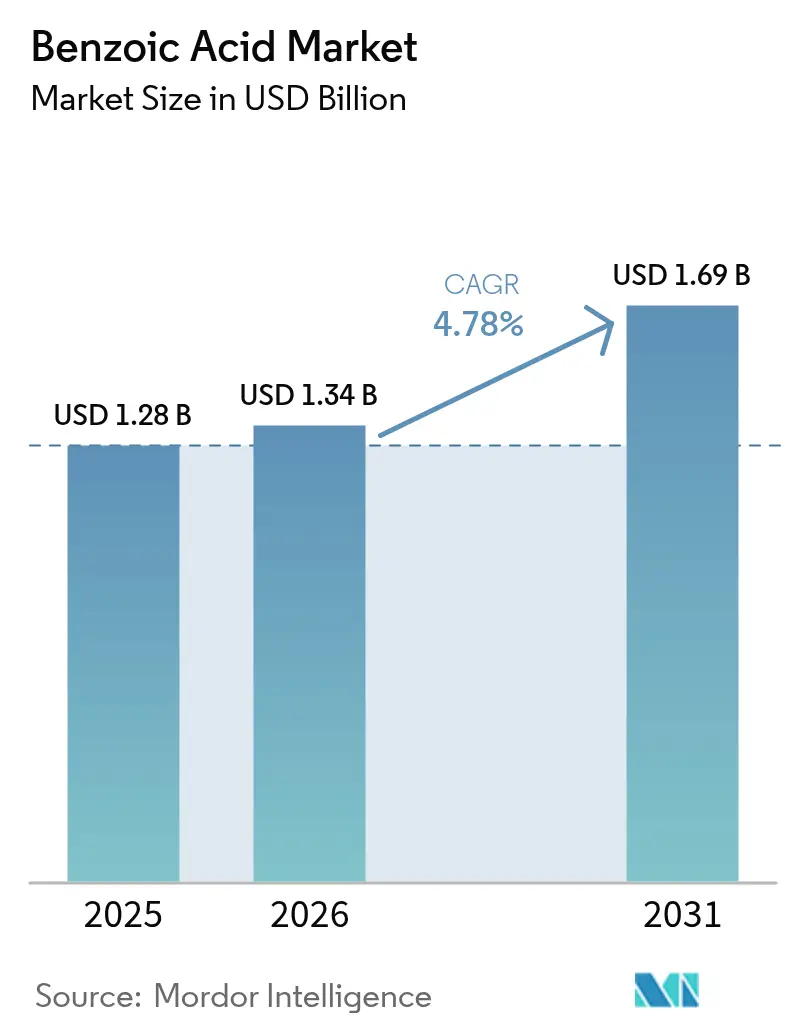

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benzoesäure-Marktanalyse von Mordor Intelligence

Die Größe des Benzoesäure-Marktes wird voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf 1,34 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,78 % über den Zeitraum 2026–2031 einen Wert von 1,69 Milliarden USD erreichen. Das Marktwachstum wird durch Vorschriften angetrieben, die sich auf verlängerte Haltbarkeitsanforderungen, den Ersatz von Phthalaten und hochreine Herstellungsprozesse konzentrieren. Die strengeren Lebensmittelkontaktvorschriften der Europäischen Union und die Streichung von 25 Ortho-Phthalat-Weichmachern durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde schaffen neue Möglichkeiten in den Bereichen Lebensmittel, Pharmazeutika und Weichmacheranwendungen. Die Region Asien-Pazifik behauptet ihre Produktionsdominanz, während der Nahe Osten und Afrika aufgrund der Industrialisierung der Lebensmittelverarbeitung die höchste Wachstumsrate aufweisen. Der Markt verzeichnet eine zunehmende Akzeptanz von Flüssigformulierungen, ultrahochreinen Qualitätsstufen und Benzoat-Weichmachern, angetrieben durch einfache Handhabung, pharmazeutische Qualitätsanforderungen und regulatorische Unterstützung. Die Wettbewerbslandschaft bleibt moderat, wobei globale Unternehmen und regionale Lieferanten Marktpräsenz teilen, was zu Fortschritten in der grünen Chemie und der kontinuierlichen Verarbeitung führt.

Wichtigste Erkenntnisse des Berichts

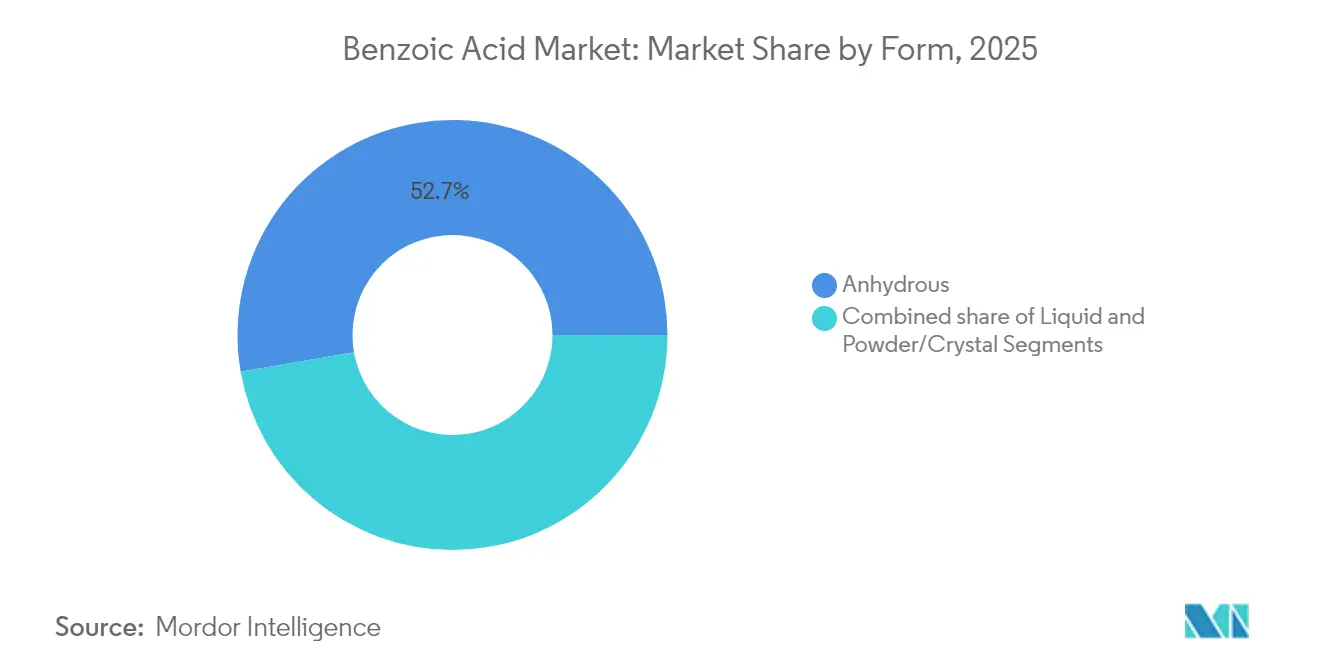

- Nach Form führten wasserfreie Formen mit einem Umsatzanteil von 52,74 % im Jahr 2025, während Flüssigformulierungen bis 2031 den schnellsten CAGR von 6,09 % verzeichneten.

- Nach Reinheitsgrad hielten Qualitätsstufen von 99,5–99,9 % im Jahr 2025 einen Anteil von 62,21 % am Benzoesäure-Markt, und Qualitätsstufen über 99,9 % expandieren bis 2031 mit einem CAGR von 6,88 %.

- Nach Derivat entfiel auf Natriumbenzoat im Jahr 2025 ein Anteil von 46,21 % an der Benzoesäure-Marktgröße, während Benzoat-Weichmacher bis 2031 mit einem CAGR von 6,58 % vorankamen.

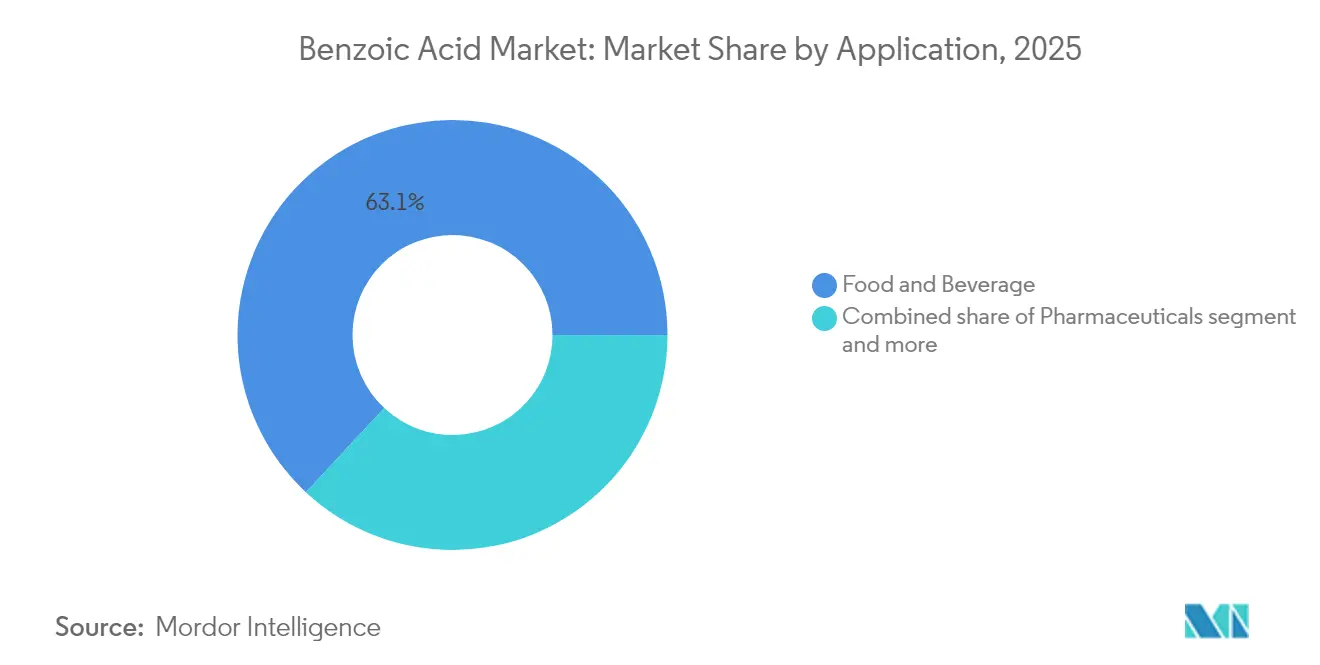

- Nach Anwendung dominierte der Bereich Lebensmittel und Getränke mit einem Anteil von 63,05 % im Jahr 2025; Pharmazeutika verzeichneten mit einem CAGR von 6,18 % bis 2031 das schnellste Wachstum.

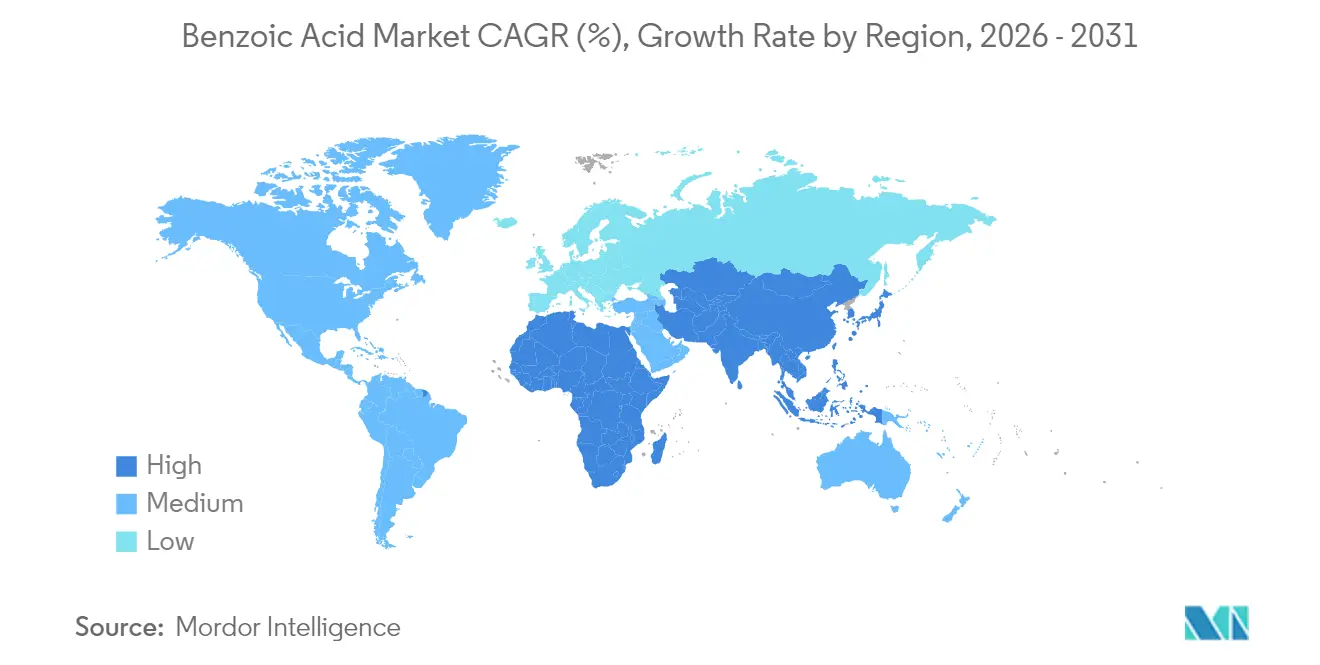

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 41,87 % am Benzoesäure-Markt; der Nahe Osten und Afrika verzeichnen bis 2031 den stärksten CAGR von 6,49 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Benzoesäure-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für längere Haltbarkeitsanforderungen bei Pharmazeutika in Schwellenländern | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verwendung von Benzoylchlorid in der agrochemischen Synthese | +0.8% | Global, konzentriert in China und Indien | Langfristig (≥ 4 Jahre) |

| Substitution von Phthalat-Weichmachern durch Benzoat-basierte Alternativen | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach hochreiner Benzoesäure für Spezialbeschichtungen | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verpackten Lebensmitteln und Convenienceprodukten | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für längere Haltbarkeitsanforderungen bei Pharmazeutika in Schwellenländern

Pharmazeutische Regulierungsbehörden in Schwellenmärkten setzen strengere Haltbarkeitsanforderungen um, was die Nachfrage nach Benzoesäure erhöht. Der Fokus auf verlängerte Produktstabilität ist bei Flüssigformulierungen besonders bedeutsam, wo Benzoesäure das mikrobielle Wachstum verhindert und die Haltbarkeit durch Hemmung bakterieller und pilzlicher Kontamination verlängert. Dieser regulatorische Trend treibt ein beständiges Nachfragewachstum im Pharmasektor an, insbesondere in Ländern wie China, Indien und Brasilien, wo die Gesundheitsvorschriften zunehmend strenger werden. Die Angleichung der Vorschriften in den Märkten des Asien-Pazifik-Raums positioniert Benzoesäure als wichtiges Konservierungsmittel, insbesondere in oralen und parenteralen Formulierungen, die eine Verträglichkeit mit pharmazeutischen Wirkstoffen erfordern. Zu diesen Formulierungen gehören orale Lösungen, Suspensionen, injizierbare Medikamente und andere flüssige pharmazeutische Produkte. Die Sicherheitsanforderungen für neonatale Anwendungen erhöhen die Nachfrage nach höheren Reinheitsgraden mit entsprechenden Reinheitsspezifikationen und unterstützen das Wachstum im Segment der ultrahochreinen Qualitätsstufen. Diese Nachfrage wird weiter durch den wachsenden Fokus auf pädiatrische Medikamente, den Bedarf an kontaminationsfreien Konservierungsmitteln in sensiblen pharmazeutischen Anwendungen und die zunehmende Akzeptanz von Benzoesäure in neuartigen Arzneimittelabgabesystemen angetrieben. Der Schwerpunkt der Pharmaindustrie auf Qualitätskontrolle und regulatorische Compliance hat zu erhöhten Investitionen in fortschrittliche Reinigungstechnologien und Testmethoden geführt, um sicherzustellen, dass Benzoesäure diese strengen Anforderungen erfüllt.

Ausweitung der Verwendung von Benzoylchlorid in der agrochemischen Synthese

Benzoylchlorid, ein Benzoesäurederivat, ist ein wichtiger Bestandteil bei der Herstellung von Herbiziden und Fungiziden, insbesondere von Chloramben-Analoga, die resistente Unkräuter bekämpfen und Ernteerträge verbessern. Die Eigenschaften der Verbindung ermöglichen es Herstellern, spezifische Formulierungen zu entwickeln, die Schädlingsresistenz bekämpfen und gleichzeitig die Pflanzensicherheit gewährleisten. Indische Formulierer und chinesische Auftragshersteller erweitern ihre Produktionskapazitäten durch die Implementierung verbesserter Prozesskontrollen und Qualitätssysteme, um die Anforderungen globaler Agrochemieunternehmen an Produkte mit spezifischen Verunreinigungsprofilen zu erfüllen. Diese Fertigungsverbesserungen umfassen bessere Filtrierungssysteme, automatisierte Überwachung und umfassende Qualitätstestprotokolle. Die Forschung zu amidtragenden Sulfonatderivaten hat aufgrund des Nachhaltigkeitsfokus des Agrarsektors zugenommen. Laborstudien zeigen, dass diese Derivate im Vergleich zu herkömmlichen Wirkstoffen eine höhere letale Konzentrationswirksamkeit gegen Zielorganismen erzielen, was potenziell die Anwendungsraten reduziert und gleichzeitig die Schädlingsbekämpfungseffizienz aufrechterhält. Das Marktwachstum hängt davon ab, Kosteneffizienz zu erreichen und gleichzeitig Umweltvorschriften und Sicherheitsanforderungen zu erfüllen sowie eine konsistente Nachfrage nach Benzoesäure in der Lieferkette für Agrarchemikalien aufrechtzuerhalten. Die Branche investiert weiterhin in Benzoylchlorid-basierte Lösungen für die Entwicklung neuer Pflanzenschutzprodukte.

Substitution von Phthalat-Weichmachern durch Benzoat-basierte Alternativen

Die Entscheidung der FDA, 25 Ortho-Phthalat-Weichmacher aus den Lebensmittelzusatzstoffvorschriften zu streichen, hat erhebliche Marktchancen für Benzoat-basierte Alternativen geschaffen.[1]Quelle: FDA, "Phthalate in Lebensmittelverpackungen und Lebensmittelkontaktanwendungen", fda.gov Die umfassende Nachmarktüberprüfung der chemischen Sicherheit in Lebensmittelanwendungen durch die Behörde beschleunigt diesen Übergang durch die Identifizierung potenzieller Gesundheitsrisiken, die Festlegung neuer Sicherheitsstandards und die Bewertung langfristiger Umweltauswirkungen. Die EU-Verordnung (EU) 2025/351 hat strengere Reinheitsanforderungen und spezifische Migrationsgrenzen für Kunststoff-Lebensmittelkontaktmaterialien eingeführt und bietet Benzoat-Weichmachern im Vergleich zu herkömmlichen Phthalatverbindungen erhebliche Compliance-Vorteile.[2]Quelle: Europäische Kommission, "VERORDNUNG (EU) 2025/351 DER KOMMISSION", eur-lex.europa.eu Die Verordnung befasst sich insbesondere mit Bedenken hinsichtlich des chemischen Auslaugens und legt Benchmarks für den Materialabbau im Laufe der Zeit fest. Das California Safer Food Packaging Act von 2025 wird ab dem 1. Januar 2027 ein vollständiges Verbot von Ortho-Phthalaten in Lebensmittelverpackungen einführen, einen definitiven Zeitplan für den Branchenübergang festlegen und von Herstellern verlangen, die Einhaltung durch strenge Testprotokolle nachzuweisen.[3]Quelle: Bureau Veritas, "Kalifornien schlägt Gesetzentwurf zum Verbot von Chemikalien in Lebensmittelverpackungen vor", cps.bureauveritas.com Diese regulatorischen Änderungen in mehreren Rechtsordnungen treiben das erhebliche Wachstum von Benzoat-Weichmachern voran, da Hersteller aktiv nach konformen Alternativen suchen, die wesentliche Leistungsstandards aufrechterhalten und gleichzeitig Nachhaltigkeitsziele erfüllen.

Wachsende Nachfrage nach hochreiner Benzoesäure für Spezialbeschichtungen

Die Nachfrage nach ultrahochreinen Benzoesäurequalitäten (über 99,9 %) nimmt zu, was hauptsächlich durch fortschrittliche Beschichtungsanwendungen angetrieben wird, die verbesserte Leistungsmerkmale und strikte regulatorische Compliance erfordern. Diese hochreinen Qualitätsstufen sind in elektronischen Beschichtungen, pharmazeutischen Verpackungen und spezialisierten industriellen Anwendungen unerlässlich, bei denen Verunreinigungen die Produktintegrität beeinträchtigen könnten. Die Entwicklung eines Verfahrens durch die Cornell University zur Umwandlung von Polystyrolabfällen in Benzoesäure mithilfe von Licht und Sauerstoff stellt einen bedeutenden Fortschritt bei nachhaltigen Produktionsmethoden dar und bietet potenzielle Kostenvorteile sowie reduzierte Umweltauswirkungen. Der wachsende Bedarf der Automobil- und Bauindustrie an Hochleistungsmaterialien, die Benzoesäurederivate enthalten, erweitert den Markt in entwickelten Volkswirtschaften, insbesondere in Anwendungen, die Witterungsbeständigkeit und langfristige Haltbarkeit erfordern. Das Aufkommen biobasierter Produktionsmethoden, einschließlich der Entwicklung von biobasiertem Anilin aus pflanzlicher Biomasse durch Covestro, weist auf potenzielle neue Wege für eine nachhaltige Benzoesäureproduktion hin und adressiert wachsende Umweltbedenken sowie regulatorischen Druck für umweltfreundlichere Herstellungsprozesse.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Trend zu Reinetiketten-Konservierungsmitteln, der die Akzeptanz synthetischer Benzoate einschränkt | -0.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Gesundheits- und Sicherheitsbedenken | -0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch natürliche Konservierungsmittel | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trend zu Reinetiketten-Konservierungsmitteln, der die Akzeptanz synthetischer Benzoate einschränkt

Die wachsende Verbraucherpräferenz für natürliche Zutaten zwingt Lebensmittelhersteller dazu, Alternativen zu synthetischen Konservierungsmitteln, einschließlich Natriumbenzoat, zu suchen. Europäische Marktdaten zeigen eine steigende Nachfrage nach Reinetiketten-Produkten, die Transparenz bei der Beschaffung von Zutaten und Herstellungsprozessen bieten, wobei Verbraucher Produktetiketten zunehmend genauer prüfen und natürliche Alternativen fordern. Natürliche antimikrobielle Verbindungen, einschließlich Pflanzenextrakten, ätherischen Ölen und mikrobiellen Metaboliten, haben sich als potenzielle Ersatzstoffe für synthetische Konservierungsmittel herausgestellt. Diese natürlichen Verbindungen zeigen Wirksamkeit bei der Bekämpfung lebensmittelbedingter Krankheitserreger und entsprechen gleichzeitig den Verbraucherpräferenzen für Reinetiketten-Produkte. Die Fleischindustrie hat erhebliches Interesse an natürlichen Konservierungsmitteln gezeigt und Optionen wie Bakteriophagen, Bakteriozine und antimikrobielle Peptide als Ersatz für synthetische Chemikalien eingehend untersucht. Diese Alternativen haben in Labor- und kommerziellen Umgebungen vielversprechende Ergebnisse gezeigt. Die weit verbreitete Akzeptanz natürlicher Alternativen ist jedoch aufgrund von Standardisierungsherausforderungen, höheren Produktionskosten und unterschiedlicher antimikrobieller Wirksamkeit in verschiedenen Lebensmittelanwendungen eingeschränkt. Das regulatorische Umfeld, insbesondere in der EU, verschiebt sich zugunsten natürlicher Zutaten durch strengere Richtlinien und Genehmigungsverfahren für synthetische Konservierungsmittel, was für Benzoesäurehersteller sowohl Chancen als auch Herausforderungen in Bezug auf Marktanpassung und Produktentwicklung darstellt.

Preisvolatilität bei Rohstoffen

Der Markt für synthetische Benzoesäure sieht sich zunehmendem Wettbewerb durch natürlich vorkommende antimikrobielle Verbindungen ausgesetzt. Forschungsergebnisse zeigen, dass organische Säuren aus pflanzlichen Quellen die Haltbarkeit effektiv verlängern und die Lebensmittelsicherheit verbessern, indem sie das Bakterienwachstum hemmen und Verderb verhindern. Gesundheitsbedenken im Zusammenhang mit Natriumbenzoat, einschließlich seiner potenziellen Verbindungen zu Asthma, Allergien und Hyperaktivität bei Kindern, haben Verbraucher dazu veranlasst, natürliche Alternativen in Lebensmitteln und Getränken zu suchen. Die antimikrobielle photodynamische Therapie (aPDT), die natürliche Photosensibilisatoren wie Curcumin und Riboflavin verwendet, hat sich als wirksam bei der Reduzierung des mikrobiellen Wachstums in Lebensmitteln erwiesen, indem sie Konservierungsmethoden bereitstellt, die Reinetiketten-Anforderungen erfüllen. Die Einstufung der FDA als allgemein als sicher anerkannt (GRAS) für viele natürliche Konservierungsmittel stärkt deren Marktposition und Verbraucherakzeptanz in verschiedenen Lebensmittelkategorien, einschließlich Milchprodukte, Backwaren und Getränke. Hersteller synthetischer Benzoesäure müssen nun überlegene Kosteneffizienz und konsistente Leistung im Vergleich zu natürlichen Alternativen nachweisen, insbesondere für Anwendungen, die eine langfristige Konservierung und einen breiten antimikrobiellen Schutz gegen Bakterien, Hefen und Schimmelpilze erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssigformulierungen gewinnen trotz Dominanz wasserfreier Formen an Dynamik

Der Benzoesäure-Markt für wasserfreie Qualitätsstufen hielt im Jahr 2025 einen dominanten Marktanteil von 52,74 %, unterstützt durch seine umfangreichen Anwendungen in verschiedenen Branchen. Wasserfreie Pulver sind aufgrund ihrer geringen Feuchtigkeitsaufnahme und effizienten Schüttlagerungseigenschaften die bevorzugte Wahl für Trockenmischlebensmittel, Polymerkatalysatoren und körnige Tierfuttermischungen. Diese Eigenschaften tragen dazu bei, die Produktstabilität und -qualität während der Lagerung aufrechtzuerhalten. Das Segment der Flüssigformen wächst mit einem CAGR von 6,09 %, angetrieben durch Verarbeitungseffizienz und betriebliche Vorteile. Hersteller pharmazeutischer Sirupe verwenden flüssige Benzoesäurelösungen, um Produktionsprozesse zu rationalisieren, indem sie Auflösungsschritte vor Ort eliminieren und präzise Gehaltstoleranzen einhalten, was Chargenabweichungen reduziert und die Produktkonsistenz verbessert. Industrielle Beschichtungshersteller erzielen durch den Einsatz von Flüssigkeiten in Hochschermischern eine schnellere Homogenisierung, was die Produktionszeit verkürzt und die Effizienz verbessert.

Die Prozessintensivierung hat die Flüssigaufnahmekapazitäten in Herstellungsprozessen erheblich verbessert. Umfassende Labortests zeigen, dass flüssige Benzoesäure als Kettenabbruchmittel in Alkydharzen effektiver wirkt, was zu verbesserter Glanzbeständigkeit und Oberflächenfinishqualität führt. Diese erheblichen Leistungsverbesserungen, kombiniert mit reduzierten Staubemissionen bei der Handhabung und Verarbeitung, unterstützen die stärkere Wachstumsdynamik des Segments im Vergleich zum gesamten Benzoesäure-Markt. Die verbesserte Effizienz in flüssiger Form hat auch zu verkürzten Verarbeitungszeiten und einer besseren Integration in verschiedene industrielle Anwendungen geführt, was seine Marktposition weiter stärkt.

Nach Reinheitsgrad: Ultrahochreiner Reinheitsgrad treibt Premiumanwendungen an

Das Reinheitssegment 99,5–99,9 % dominiert mit einem Marktanteil von 62,21 % im Jahr 2025, hauptsächlich aufgrund seiner weit verbreiteten Verwendung in kritischen Herstellungsprozessen. Ultrahochreine Qualitätsstufen über 99,9 % wachsen bis 2031 mit einem CAGR von 6,88 %, angetrieben durch steigende Nachfrage aus Spezialbeschichtungs- und Pharmakologieanwendungen, die strenge Qualitätsspezifikationen erfordern. Die Pharmaindustrie benötigt höhere Reinheitsgrade, insbesondere für parenterale Formulierungen, die strenge pharmakopöische Standards für Patientensicherheit und regulatorische Compliance erfüllen müssen. Die Forschung zu biobasierten Produktionsmethoden entwickelt innovative Prozesse für ultrahochreine Qualitätsstufen bei gleichzeitiger Aufrechterhaltung der Kosteneffizienz, unterstützt durch fortschrittliche Reinigungstechnologien einschließlich Membrantrennung und chromatografischer Techniken.

Der Reinheitsgrad 99,0–99,5 % erfüllt wesentliche Anforderungen für die Lebensmittelkonservierung und grundlegende industrielle Anwendungen und bietet zuverlässige Leistung zu wettbewerbsfähigen Preisen. Dieser Grad findet umfangreiche Verwendung in allgemeinen Herstellungsprozessen, bei denen ultrahöchste Reinheit nicht kritisch ist. Hersteller implementieren ausgefeilte Analysemethoden und umfassende Qualitätskontrollsysteme, um höhere Reinheitsspezifikationen konsistent zu erreichen, was das Wachstum im Premiumsegment unterstützt und gleichzeitig die betriebliche Effizienz und Produktionsausbeuten optimiert.

Nach Derivat: Benzoat-Weichmacher führen die Innovationswelle an

Natriumbenzoat hielt im Jahr 2025 einen dominanten Umsatzanteil von 46,21 %, hauptsächlich aufgrund seiner umfangreichen Verwendung in sauren Lebensmitteln und Getränken, einschließlich kohlensäurehaltiger Getränke, Fruchtsäfte, Gurken und Würzmittel. Der Markt zeigt erhebliche Verschiebungen, wobei Benzoat-Weichmacher einen CAGR von 6,58 % erzielen, da Hersteller als Reaktion auf Umwelt- und Gesundheitsbedenken von Ortho-Phthalaten abrücken. Folienhersteller berichten von erfolgreichen Übergängen zu Benzoatestern mit minimalen Anpassungen der Siegeltemperaturen während des Umstellungsprozesses, die in der Regel nur geringfügige Gerätemodifikationen und Anpassungen der Prozessparameter erfordern. Die Nachfrage nach Kaliumbenzoat nimmt weiterhin in natriumarmen Lebensmittelformulierungen zu, insbesondere in entwickelten Märkten mit strengen Ernährungsrichtlinien, die auf reduzierten Natriumkonsum abzielen.

Der Markt zeigt Wachstum in mehreren Segmenten, wobei Benzoylchloridderivate die Entwicklung in Agrarchemikalien vorantreiben, insbesondere in Herbizid- und Pestizidformulierungen. Benzylbenzoat hält trotz geringerer Volumina im Vergleich zu anderen Derivaten eine stabile Nachfrage sowohl in Krätzebehandlungsanwendungen als auch in der Duftstoffstabilisierung für Parfüms und Körperpflegeprodukte aufrecht. Hersteller in allen Segmenten konzentrieren sich auf die Entwicklung von Produkten mit reduzierten flüchtigen organischen Verbindungen (VOC), verbesserter thermischer Stabilität bei Verarbeitungstemperaturen und kontrollierten Migrationseigenschaften, um zunehmend strengeren Lebensmittelkontakt- und Umweltvorschriften zu entsprechen, was die weitere Diversifizierung im Benzoesäure-Markt unterstützt.

Nach Anwendung: Pharmazeutika beschleunigen die Wachstumsdynamik

Der Lebensmittel- und Getränkesektor behauptet seine Marktdominanz mit einem erheblichen Anteil von 63,05 % im Jahr 2025. Chinas Einführung neuer Lebensmittelzusatzstoffstandards (GB 2760-2024) hat umfassende Verwendungsparameter für Benzoesäure in pharmazeutischen Formulierungen festgelegt und unterstützt erhebliches Marktwachstum im schnell expandierenden Pharmasektor des Landes. Dieser regulatorische Rahmen kommt insbesondere Herstellern zugute, die orale Flüssigmedikamente und injizierbare Lösungen entwickeln. Das Pharmazeutiksegment wächst bis 2031 mit einem CAGR von 6,18 %, angetrieben durch zunehmend strengere Haltbarkeitsanforderungen in Schwellenländern und die expandierenden Anwendungen in flüssigen pharmazeutischen Formulierungen.

Die Körperpflege- und Kosmetikindustrie nutzt Benzoesäure aufgrund ihrer breiten antimikrobiellen Eigenschaften, unterstützt durch weitreichende regulatorische Genehmigungen in wichtigen Märkten, in großem Umfang. In Tierfutteranwendungen wird die Verbindung zunehmend für ihre doppelten Vorteile der Verbesserung der Wachstumsleistung und der Verbesserung der Stickstoffstoffwechseleffizienz in Nutztierhaltungssystemen anerkannt. Die Chemieindustrie setzt Benzoesäure als wichtiges Zwischenprodukt in zahlreichen Syntheseprozessen ein und trägt zur Herstellung verschiedener nachgelagerter chemischer Produkte bei. Während das Lebensmittel- und Getränkesegment seine dominante Position durch weit verbreitete Konservierungsanwendungen beibehält, verlangsamt sich seine Wachstumsrate, da sich die Verbraucherpräferenzen in entwickelten Märkten in Richtung Reinetiketten-Produkte verschieben, was Hersteller dazu veranlasst, alternative Konservierungsmethoden zu erkunden.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 41,87 % am globalen Markt, wobei Chinas großmaßstäbliche aromatische Komplexe, einschließlich der 11,8-Millionen-Tonnen-Anlage von Zhejiang Petroleum & Chemical, eine erhebliche Toluol-Rohstoffversorgung bereitstellen. Die Verarbeiter der Region nutzen exportorientierte Vorschriften und integrierte Logistiknetzwerke, um Vertriebskanäle zu optimieren und Betriebskosten zu senken. Indiens expandierende Pharma- und Lebensmittelverarbeitungssektoren steigern die Nachfrage durch mehrere Anwendungen, einschließlich Konservierungsmittel und Zwischenprodukte, während Japans technologische Fähigkeiten die Produktion hochwertiger Qualitätsstufen für elektronische Beschichtungen und spezialisierte industrielle Anwendungen ermöglichen. ASEAN-Länder nutzen zollfreie Handelsabkommen, um Vertriebszentren für Exporte nach Europa und Nordamerika einzurichten, den Benzoesäure-Markt in regionale Lieferketten zu integrieren und Mehrwertmöglichkeiten für lokale Hersteller zu schaffen.

Die Region Naher Osten und Afrika weist mit einem CAGR von 6,49 % die höchste Wachstumsrate auf, unterstützt durch zunehmende Urbanisierung, die die Nachfrage nach konservierten Lebensmitteln, Getränken und Körperpflegeprodukten antreibt, sowie durch staatliche Initiativen, die Polymerhersteller durch Steueranreize und Infrastrukturentwicklung anziehen. Saudi-Arabiens Testeinrichtungen bewerten Benzoat-Weichmacher für die PVC-Kabelisolierungsproduktion und unterstützen damit inländische Fertigungsanforderungen und reduzieren die Importabhängigkeit.

Nordamerika profitiert vom regulatorischen Rahmen der FDA und den Herstellerpräferenzen für phthalatfreie Verpackungslösungen in den Bereichen Lebensmittel, Getränke und Konsumgüter. Europas Markt passt sich der Verordnung (EU) 2024/3190 zu Bisphenolbeschränkungen an, was Verpackungshersteller dazu ermutigt, Benzoat-Alternativen in Lebensmittelkontaktmaterialien und Verbraucherverpackungen einzusetzen, während Recyclinganforderungen die Kostenüberlegungen und Materialauswahlprozesse beeinflussen.

Wettbewerbslandschaft

Der Benzoesäure-Markt besteht aus großen integrierten Chemieunternehmen und regionalen Lieferanten, die in mehreren Regionen tätig sind. Der Marktkonzentrationswert von 4 zeigt an, dass die fünf größten Hersteller einen erheblichen Anteil der Produktionskapazität kontrollieren, was mittelgroßen Unternehmen ermöglicht, durch Kosteneffizienz, technische Innovationen und enge Kundenbeziehungen Marktanteile zu gewinnen. Eastman Chemicals Investition von 375 Millionen USD in eine zweite Anlage für molekulares Recycling zur Herstellung von gereinigtem aromatischem Rohstoff für die Benzoesäureproduktion zeigt den bedeutenden Wandel der Branche hin zu nachhaltigen und kreislauforientierten Lieferketten.

Der breite Anwendungsbereich von Benzoesäure in verschiedenen Branchen hat Hersteller dazu veranlasst, neue Produkte einzuführen, um ihre Marktposition zu stärken. Große Unternehmen, darunter Lanxess AG, I G Petrochemicals Ltd. (IGPL), Merck Group, Chemcrux Enterprises Ltd. und andere, erweitern ihre Produktportfolios, um mehr Anwendungssegmente zu bedienen und ihren Marktanteil zu erhöhen. Diese Hersteller haben ihre Forschungs- und Entwicklungsaktivitäten intensiviert, um spezialisierte Produkte zu entwickeln, die spezifische Branchenanforderungen erfüllen.

Chinesische Hersteller nutzen Skaleneffekte und die Nähe zu Rohstoffen, erfahren jedoch aufgrund inländischer Überkapazitäten Margeneinschränkungen, was zu erheblicher Branchenkonsolidierung und strategischen Partnerschaften führt. Europäische Spezialitätenhersteller konzentrieren sich auf hochreine Produkte (≥99,9 %), pflegen umfangreiche langfristige Verträge mit Pharmaunternehmen und investieren in fortschrittliche Reinigungstechnologien. Branchenweite Kooperationen mit Verpackungs- und Beschichtungsformulatoren helfen dabei, die Zulassung von Derivatprodukten durch umfassende Testprogramme zu rationalisieren, die Akzeptanz auf nachgelagerten Märkten zu sichern und die Benzoesäure-Marktstruktur durch integrierte Wertschöpfungsketten zu stärken.

Führende Unternehmen im Benzoesäure-Markt

Lanxess AG

Eastman Chemical Company

Wuhan Youji Industry Co., Ltd.

BASF SE

JQC(Huayin) Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Chemcrux Enterprises Limited hat eine exklusive Kauf- und Vermarktungsvereinbarung mit Deepak Nitrite Limited für Para-Nitrobenzoesäure (PNBA) geschlossen. Im Rahmen dieser Vereinbarung werden Deepak Nitrite und seine Tochtergesellschaft Deepak Chem Tech Rohstoffe an Chemcrux Enterprises für die PNBA-Herstellung liefern. Das fertige PNBA-Produkt wird von Chemcrux Enterprises hergestellt und von Deepak Nitrite vermarktet.

- April 2024: Eastman erhöhte die Preise für Weichmacher und Benzoesäure in Nordamerika und Lateinamerika als Reaktion auf höhere Marktnachfrage und steigende Betriebskosten, insbesondere bei Rohstoffen und Energie.

Globaler Benzoesäure-Marktberichtsumfang

Benzoesäure ist eine Carbonsäure, die natürlich vorkommt (in Benzoin und Preiselbeeren) oder synthetisiert wird und als Konservierungsmittel in Lebensmitteln, als medizinisches Antimykotikum und als Zwischenprodukt in der organischen Synthese eingesetzt wird.

Der Benzoesäure-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Flüssig und Wasserfreie Form segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Chemikalien und Sonstige segmentiert. Lebensmittel und Getränke sind weiter in Backwaren, Süßwaren, Milchprodukte, Getränke und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Markt umfasst potenzielle Märkte in Ländern jeder Region. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Flüssig |

| Wasserfreie Form |

| Pulver/Kristall |

| 99,0–99,5 % |

| 99,5–99,9 % |

| Über 99,9 % |

| Natriumbenzoat |

| Kaliumbenzoat |

| Benzylbenzoat |

| Benzoylchlorid |

| Benzoat-Weichmacher |

| Sonstige Derivate |

| Lebensmittel und Getränke | Backwaren |

| Süßwaren | |

| Milchprodukte | |

| Getränke | |

| Soßen und Dressings | |

| Sonstige | |

| Pharmazeutika | |

| Chemikalien | |

| Körperpflege und Kosmetik | |

| Tierfutter | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Wasserfreie Form | ||

| Pulver/Kristall | ||

| Nach Reinheitsgrad | 99,0–99,5 % | |

| 99,5–99,9 % | ||

| Über 99,9 % | ||

| Nach Derivat | Natriumbenzoat | |

| Kaliumbenzoat | ||

| Benzylbenzoat | ||

| Benzoylchlorid | ||

| Benzoat-Weichmacher | ||

| Sonstige Derivate | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Süßwaren | ||

| Milchprodukte | ||

| Getränke | ||

| Soßen und Dressings | ||

| Sonstige | ||

| Pharmazeutika | ||

| Chemikalien | ||

| Körperpflege und Kosmetik | ||

| Tierfutter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Benzoesäure-Marktes?

Der Benzoesäure-Markt beläuft sich im Jahr 2026 auf 1,34 Milliarden USD und soll bis 2031 einen Wert von 1,69 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil im Benzoesäure-Markt?

Asien-Pazifik führt mit einem Anteil von 41,87 % im Jahr 2025, angetrieben durch integrierte aromatische Produktionszentren.

Warum wachsen Benzoat-Weichmacher schneller als andere Derivate?

Regulatorische Verbote von Ortho-Phthalaten in Lebensmittelverpackungen und Konsumgütern drängen Verarbeiter zu sichereren Benzoat-Alternativen, was zu einem CAGR von 6,58 % für diese Derivatgruppe führt.

Wie ist der Ausblick für den Markt im Nahen Osten und Afrika?

Die Region soll bis 2031 mit einem CAGR von 6,49 % expandieren, bedingt durch schnelles Wachstum in der Lebensmittelverarbeitung und unterstützende Chemikalienvorschriften.

Seite zuletzt aktualisiert am: