Marktgröße und Marktanteil der Milchsäure

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Milchsäuremarktanalyse von Mordor Intelligence

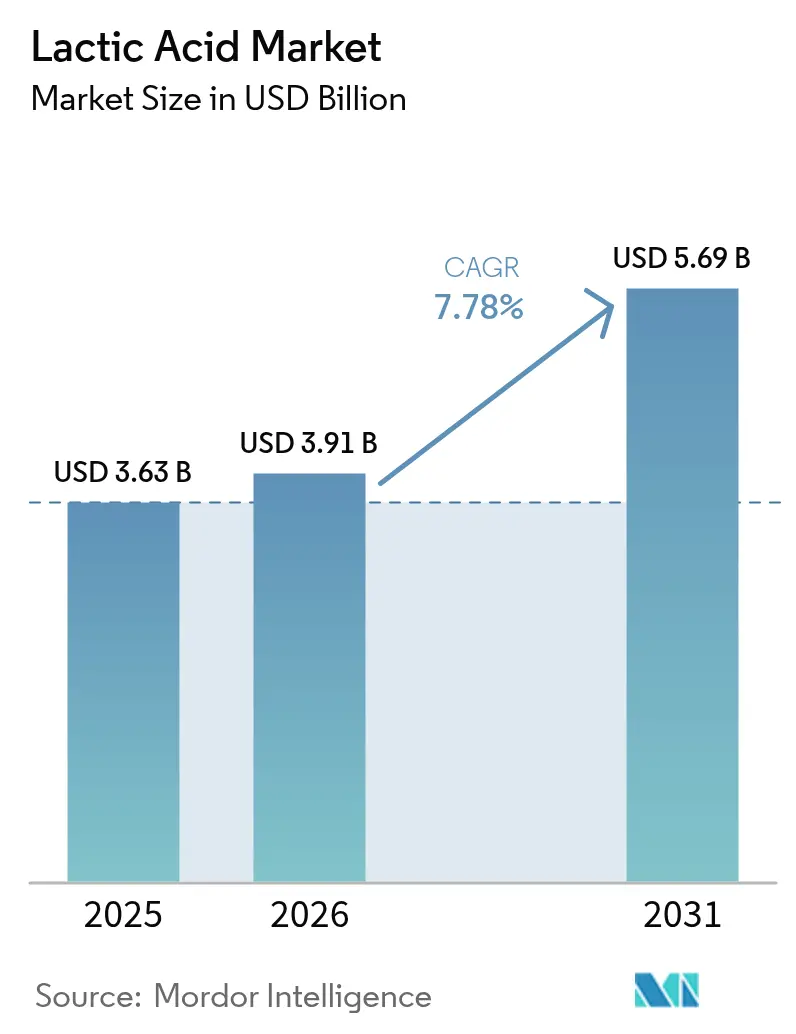

Die Marktgröße des Milchsäuremarkts wurde im Jahr 2025 auf 3,63 Milliarden USD geschätzt und soll von 3,91 Milliarden USD im Jahr 2026 auf 5,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,78 % während des Prognosezeitraums (2026–2031). Die Marktexpansion wird in erster Linie durch zunehmende Anwendungen in biologisch abbaubaren Kunststoffen, pharmazeutischen Hilfsstoffen und industriellen Reinigungsprodukten angetrieben. Das Segment der biologisch abbaubaren Kunststoffe wächst aufgrund von Umweltbedenken und strengen Vorschriften zu herkömmlichen Kunststoffen. In der Pharmaindustrie ist Milchsäure für Arzneimittelformulierungen und Systeme zur kontrollierten Freisetzung unerlässlich. Der industrielle Reinigungssektor nutzt Milchsäure aufgrund ihrer antimikrobiellen Eigenschaften und Umweltverträglichkeit. Wachstumstreiber sind integrierte Produktionsanlagen im Asien-Pazifik-Raum, europäische Vorschriften zur Einschränkung von Einwegkunststoffen sowie der GRAS-Status (Generally Recognized as Safe) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde FDA.[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Liste der Status von Lebensmittelzusatzstoffen”, fda.govDas Segment des 3D-Drucks profitiert von milchsäurebasierten Materialien, die verbesserte mechanische Eigenschaften und Biokompatibilität bieten. Die Branche erhält ihre Wettbewerbsfähigkeit durch vertikale Integration, diverse Rohstoffquellen und Prozessoptimierung, was es den Herstellern ermöglicht, Rohstoffpreisschwankungen effektiv zu bewältigen. Dazu gehören die Implementierung fortschrittlicher Fermentationstechnologien, effizienter Reinigungsprozesse sowie die Entwicklung strategischer Partnerschaften entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle entfiel im Jahr 2025 ein Marktanteil von 87,62 % auf die natürliche Fermentation im Milchsäuremarkt, mit einer prognostizierten CAGR von 8,21 % bis 2031.

- Nach Form entfiel im Jahr 2025 ein Anteil von 64,10 % an der Marktgröße des Milchsäuremarkts auf das flüssige Segment; die feste Form weist bis 2031 eine CAGR von 8,53 % auf.

- Nach Qualitätsstufe führte Lebensmittelqualität im Jahr 2025 mit einem Umsatzanteil von 42,20 %; die Industriequalität soll bis 2031 mit einer CAGR von 11,08 % wachsen.

- Nach Anwendung hielt Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 32,65 % am Milchsäuremarkt, während das Segment Polymilchsäure (PLA) und Biokunststoffe mit einer CAGR von 11,49 % bis 2031 voranschreitet.

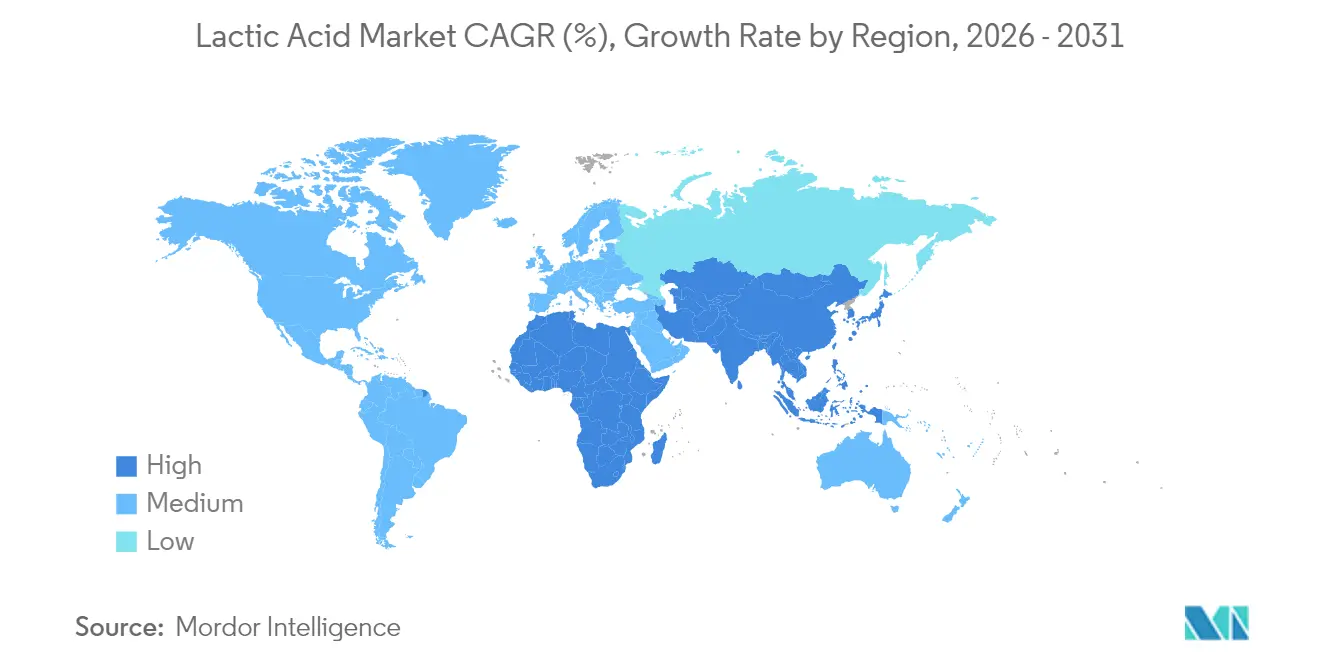

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 30,72 % am Milchsäuremarkt und soll bis 2031 mit einer CAGR von 8,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Milchsäuremarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| PLA-getriebene Nachfrage nach biologisch abbaubaren Kunststoffen | +2.1% | Global mit Führungsrolle von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Verwendung als Konservierungsmittel und Aromastoff in Lebensmitteln und Getränken | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Formulierungen und Hilfsstoffe | +1.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion in Körperpflege und Kosmetik | +0.9% | Premium- märkte weltweit | Mittelfristig (2–4 Jahre) |

| Industrielle Reinigungsformulierungen | +0.7% | Globale Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Tiernahrung- zusatzstoffe | +0.5% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PLA-getriebene Nachfrage nach biologisch abbaubaren Kunststoffen

Die Entwicklung der Milchsäure von einem Lebensmittelzusatzstoff zu einem Polymervorläufer treibt ein erhebliches Marktwachstum voran, wobei Anwendungen auf Basis von Polymilchsäure (PLA) zur Gesamt-CAGR des Marktes beitragen. NatureWorks' Anlage im Wert von 600 Millionen USD in Thailand, die für den kommerziellen Betrieb bis 2025 geplant ist, veranschaulicht diesen Übergang durch die Kombination von Milchsäureproduktion, Lactidsynthese und PLA-Polymerisation in einer einzigen Anlage. Der integrierte Ansatz der Anlage zielt darauf ab, die Produktionseffizienz zu optimieren und die Betriebskosten zu senken. Die Richtlinie der Europäischen Union über Einwegkunststoffe unterstützt das Marktwachstum, indem sie biologisch abbaubare Alternativen für bestimmte Verpackungsanwendungen vorschreibt und damit einen regulatorischen Rahmen schafft, der die PLA-Einführung begünstigt[2]Quelle: USDA Landwirtschaftlicher Forschungsdienst, „Reduzierung von Geflügelpathogenen durch Milchsäurespülungen”, usda.gov. Die geplante Emirates Biotech-Anlage in den Vereinigten Arabischen Emiraten, die zur weltweit größten PLA-Anlage werden soll, signalisiert zunehmendes Investitionsinteresse aus dem Nahen Osten in diesem Markt und unterstreicht das Engagement der Region für die Produktion nachhaltiger Materialien. Die Ausweitung der PLA-Technologie auf 3D-Druckfilamente und Medizinprodukte hat ihr Marktpotenzial erweitert und bietet innovative Lösungen für Fertigungs- und Gesundheitsanwendungen. Die FDA-Zulassung von Poly-L-Milchsäure zur Behandlung von Gesichtsfettverlust belegt ihre Vielseitigkeit und ihr Sicherheitsprofil in hochwertigen medizinischen Segmenten. Die Kombination aus unterstützenden regulatorischen Rahmenbedingungen, kontinuierlichem technologischen Fortschritt und erhöhter Produktionskapazität etabliert PLA als Haupttreiber des Milchsäuremarktwachstums bis 2030 und gestaltet die Branchenlandschaft neu, indem neue Möglichkeiten für nachhaltige Materiallösungen geschaffen werden.

Verwendung als Konservierungsmittel und Aromastoff in Lebensmitteln und Getränken

Der Lebensmittel- und Getränkesektor bleibt der größte Endmarkt für Milchsäure, wobei das Wachstum durch die steigende Nachfrage nach Clean-Label-Produkten und natürlichen Konservierungsmethoden unterstützt wird. Die Einstufung der Milchsäure durch die FDA als allgemein als sicher anerkannt (GRAS), mit Einschränkungen, die auf gute Herstellungspraktiken beschränkt sind, bietet Lebensmittelherstellern umfassende regulatorische Leitlinien für die Produktformulierung, die Einhaltung von Sicherheitsvorschriften und Qualitätskontrollmaßnahmen. USDA-Forschungen bestätigen die Wirksamkeit von Milchsäure bei der Reduzierung von Salmonellen in Geflügelanwendungen und belegen Pathogenreduktionsraten in kontrollierten Studien, wodurch ihre Verwendung über traditionelle Milchfermentationsprozesse hinaus ausgeweitet wird.[3]Quelle: Europäische Kommission, „Richtlinie über Einwegkunststoffe”, ec.europa.euDie antimikrobiellen Eigenschaften der Milchsäure wurden in verschiedenen Lebensmittelmatrizen umfassend dokumentiert und zeigen besondere Wirksamkeit in der Fleisch- und Geflügelverarbeitung. Die Europäische Behörde für Lebensmittelsicherheit empfiehlt Milchsäurekonzentrationen von 2–5 % zur Dekontamination von Rinderschlachtkörpern und stärkt damit ihre Rolle in Lebensmittelsicherheitsprotokollen, mikrobiellen Kontrollstrategien und allgemeinen Hygienestandards in der Fleischverarbeitung. Im Segment der pflanzenbasierten Milchprodukte nutzen Hersteller spezifische Milchsäurebakterienstämme, um Fehlaromen zu reduzieren, die Nährstoffaufnahme zu verbessern und Texturprofile zu optimieren, wodurch Produktdifferenzierungsmöglichkeiten durch verbesserte organoleptische Eigenschaften, funktionelle Vorteile und verlängerte Haltbarkeit entstehen. Der Einsatz von Milchsäure in pflanzenbasierten Milchalternativen hat auch vielversprechende Ergebnisse bei der Proteinstabilisierung und Geschmacksentwicklung gezeigt, insbesondere bei fermentierten Produkten wie Joghurtalternativen und Käseersatzprodukten.

Pharmazeutische Formulierungen und Hilfsstoffe

Die Übernahme von Milchsäurederivaten durch die Pharmaindustrie wird durch ihre Biokompatibilität, ihren nachgewiesenen Sicherheitsnachweis und ihre regulatorische Akzeptanz in parenteralen Formulierungen angetrieben. Corbion hält eine einzigartige Marktposition als einziger Lieferant von Calciumlactat mit einem Eignungsnachweis des Europäischen Direktorats für die Qualität von Arzneimitteln, was strenge Qualitätsanforderungen und umfassende Dokumentationsstandards in pharmazeutischen Anwendungen widerspiegelt. Die Akzeptanz der FDA für ASTM F2579-18 als Standardspezifikation für amorphe Poly(lactid)-Harze in chirurgischen Implantaten hat die Verwendung von Milchsäurederivaten in Medizinprodukten erweitert, insbesondere in biologisch abbaubaren Implantaten und Arzneimittelabgabesystemen. Aktuelle Forschungsarbeiten konzentrieren sich auf die L-Lactidsynthese aus Milchsäure für die PLA-Pelletproduktion und etablieren umfassende Technologie im Labormaßstab für medizinische Anwendungen, einschließlich Formulierungen zur kontrollierten Freisetzung und Gerüste für das Tissue Engineering. Die Funktion der L-Milchsäure geht über ihre Rolle als Hilfsstoff hinaus und dient als Agonist des Hydroxycarbonsäurerezeptors 1 (HCA1), was Möglichkeiten für gezielte therapeutische Interventionen eröffnet. Die Kombination aus therapeutischem Potenzial, nachgewiesenen Sicherheitsprofilen, etablierten Herstellungsprozessen und strenger Einhaltung regulatorischer Anforderungen macht pharmazeutische Anwendungen zu einem hochwertigen Marktsegment mit erheblichen Markteintrittsbarrieren, einschließlich umfangreicher Dokumentationsanforderungen und spezialisierter Produktionskapazitäten.

Expansion in Körperpflege und Kosmetik

Das Wachstum der Anwendungen in Körperpflege und Kosmetik wird durch die Wirksamkeit der Milchsäure als Alpha-Hydroxysäure und unterstützende Vorschriften angetrieben. Die australische Regierung erlaubt die Verwendung von Milchsäure in Kosmetikprodukten in Konzentrationen von bis zu 30 %, mit Anforderungen an eine angemessene Kennzeichnung aufgrund potenzieller Hautsensibilisierung. Diese Regelung gewährleistet die Verbrauchersicherheit und ermöglicht es Herstellern gleichzeitig, wirksame Hautpflegeformulierungen in verschiedenen Produktkategorien zu entwickeln, darunter Seren, Feuchtigkeitscremes und chemische Peelings. Der Wissenschaftliche Ausschuss für Verbraucherprodukte der Europäischen Kommission legt Sicherheitsparameter fest und empfiehlt die Verwendung von Milchsäure bei einer maximalen Konzentration von 2,5 % mit einem pH-Wert von 5,0, was die Produktwirksamkeit mit der Benutzersicherheit in Einklang bringt. Diese Leitlinien haben die Entwicklung innovativer Formulierungen sowohl im Massenmarkt- als auch im Luxus-Hautpflegesegment erleichtert. Die REACH-Registrierung der Europäischen Chemikalienagentur, die 2023 jährlich 100–1.000 Tonnen abdeckt, weist auf etablierte Lieferketten für kosmetische Anwendungen hin und belegt die weitverbreitete Einführung des Inhaltsstoffs in der europäischen Körperpflegeindustrie. Die Verbrauchernachfrage nach natürlichen Wirkstoffen in Kombination mit den exfoliierenden und feuchtigkeitsspendenden Vorteilen der Milchsäure unterstützt das Wachstum in Premium-Körperpflegeformulierungen, die im Vergleich zu Rohstoffanwendungen höhere Margen bieten. Diese Eigenschaften machen Milchsäure besonders wertvoll in Anti-Aging-Produkten, Gesichtsreinigern und professionellen Hautpflegebehandlungen, wo ihre Fähigkeit, die Hauttextur zu verbessern, feine Linien zu reduzieren und den Zellumsatz zu fördern, die Produktwirksamkeit und Verbraucherzufriedenheit steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Produktionskosten im Vergleich zu herkömmlichen Alternativen | -1.4% | Global, insbesondere preissensitive Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise, insbesondere für Mais und Zuckerrohr | -0.8% | Landwirtschaftliche Regionen in Amerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch synthetische Alternativen | -0.6% | Globale Industrieanwendungen | Langfristig (≥ 4 Jahre) |

| Lagerungs- und Transportherausforderungen aufgrund chemischer Eigenschaften | -0.3% | Globale Lieferkettenoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrielle Reinigungsformulierungen

Produktionskosten schränken das Marktwachstum erheblich ein und beeinträchtigen insbesondere die Wettbewerbsfähigkeit der Milchsäure in preissensitiven Industrieanwendungen. Der fermentationsbasierte Produktionsprozess erfordert im Vergleich zu synthetischen chemischen Verfahren erhebliche Kapitalinvestitionen in spezialisierte Bioreaktoren, fortschrittliche Trennungsanlagen und komplexe Reinigungssysteme, trotz seiner Umweltvorteile. Corbions Kapitalmarktpräsentation 2024 betont umfassende Verbesserungen der betrieblichen Effizienz und strategische Restrukturierungsinitiativen zur Bewältigung anhaltender Herausforderungen bei der Kostenkonkurrenzfähigkeit. Die aktuelle Kostenstruktur wirkt sich erheblich auf Rohstoffanwendungen aus, bei denen Milchsäure direkt mit synthetischen Konservierungsmitteln und Säuerungsmitteln konkurriert, was die Marktdurchdringung in preissensitiven Segmenten trotz ihrer überlegenen Umweltvorteile und nachhaltigen Eigenschaften einschränkt. Die hohen Produktionskosten wirken sich auf die gesamte Wertschöpfungskette aus, von der Rohstoffbeschaffung bis zur Endproduktverteilung, und schaffen zusätzliche Herausforderungen für Hersteller, die wettbewerbsfähige Preise aufrechterhalten und gleichzeitig Produktqualität und Nachhaltigkeitsstandards sicherstellen wollen.

Preisvolatilität bei Rohstoffen

Der natürliche Milchsäuremarkt ist stark von landwirtschaftlichen Rohstoffen abhängig, wobei Mais und Zuckerrohr als primäre Ausgangsstoffe für die Produktion dienen. Der in Indien implementierte integrierte Zuckermühlenansatz bietet durch die effiziente Nutzung von Zuckerrohrtrester erhebliche Kostenvorteile und wandelt landwirtschaftliche Abfälle in wertvolle Produkte um. Diese Methode sieht sich jedoch erheblichen Einschränkungen aufgrund saisonaler Verfügbarkeitsmuster und unvorhersehbarer landwirtschaftlicher Marktschwankungen gegenüber. Die strategische Standortwahl von NatureWorks in Thailand ermöglicht die lokale Beschaffung von Zuckerrohr, was Transportkosten effektiv reduziert und Lieferkettenanfälligkeiten minimiert. Dennoch unterliegen die Betriebsabläufe der Anlage regionalen landwirtschaftlichen Bedingungen, die die Verfügbarkeit und Qualität der Rohstoffe direkt beeinflussen. Aktuelle Forschungsinitiativen zur Erkundung von Maisstängeln für die Milchsäureproduktion zeigen vielversprechendes Potenzial zur Verringerung der Abhängigkeit von Rohstoffen in Lebensmittelqualität, obwohl die kommerzielle Umsetzung dieser Prozesse weiterer Entwicklung und Validierung bedarf. Der Markt sieht sich zusätzlicher Komplexität durch den intensiven Wettbewerb von Ethanol- und Biokraftstoffproduzenten ausgesetzt, die auf dieselben landwirtschaftlichen Ausgangsstoffe abzielen. Dieser Wettbewerb erzeugt erheblichen Aufwärtsdruck auf die Rohstoffkosten, insbesondere in Zeiten erhöhter Energiepreise oder wenn Regierungen Biokraftstoffmandate ausweiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Natürliche Fermentation dominiert inmitten von Präferenzen für biobasierte Produkte

Die natürliche Fermentation macht im Jahr 2025 87,62 % des Marktanteils im Milchsäuremarkt aus und soll bis 2031 mit einer CAGR von 8,21 % wachsen. Die Verbraucherpräferenz für biobasierte Produkte resultiert aus zunehmendem Bewusstsein für nachhaltige Produktionsmethoden und Umweltbedenken. Lebensmittelsicherheitsvorschriften, die natürlich gewonnene Säuren unterstützen, insbesondere in Lebensmittel- und Getränkeanwendungen, stärken die Dominanz dieser Produktionsmethode weiter. Die synthetische Produktion, hauptsächlich aus Erdölzwischenprodukten, bedient spezifische Industriesegmente, in denen die Kosten das primäre Kriterium sind, wie in der chemischen Fertigung und industriellen Anwendungen.

Technologische Fortschritte in der natürlichen Fermentation umfassen die Mehrsubstratverarbeitung, die eine gleichzeitige Fermentation verschiedener Rohstoffe ermöglicht, gentechnisch veränderte Lactobacillus-Stämme, die die Umwandlungseffizienz verbessern, sowie In-situ-Produktentfernungstechniken, die die Produktionsausbeuten erhöhen. Die erfolgreiche Umsetzung von Demonstrationsprojekten mit Obstabfällen und lignocellulosischen Rückständen weist auf das Potenzial für eine skalierte Produktion hin, ohne mit Nahrungsmittelpflanzen zu konkurrieren. Diese alternativen Rohstoffquellen umfassen landwirtschaftliche Rückstände, Lebensmittelverarbeitungsabfälle und Forstnebenprodukte. Diese Rohstoffdiversifizierung hilft, den Milchsäuremarkt gegen Schwankungen bei Getreidepreisen zu schützen und fördert gleichzeitig Prinzipien der Kreislaufwirtschaft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Anwendungen treiben den Markt trotz Wachstumspotenzial fester Formen an

Flüssige Milchsäure hielt im Jahr 2025 einen Umsatzanteil von 64,10 %, aufgrund ihrer Kompatibilität mit direkten Pumpsystemen in Lebensmittel-, Pharma- und CIP-Anwendungen (Reinigung-in-Place). Diese Form behauptet ihre Marktdominanz, da die meisten industriellen Bioreaktoren und nachgelagerten Abfüllanlagen speziell für den Umgang mit Flüssigkeiten ausgelegt und optimiert sind. Die umfangreichen Infrastrukturinvestitionen in Flüssighandhabungssysteme in verschiedenen Branchen stärken diese Dominanz weiter. Das Segment der festen Form wächst mit einer CAGR von 8,53 %, angetrieben durch eine verstärkte Einführung in Tiernahrungsvormischungen und Trockenblend-Körperpflegeprodukten, insbesondere in Regionen mit schwierigen Lagerungs- und Transportbedingungen. Das Wachstum wird auch durch die steigende Nachfrage nach Produkten mit verlängerter Haltbarkeit und einfacherer Handhabung in der Massenproduktion unterstützt.

Jüngste technologische Fortschritte bei Sprühtrocknungs- und Kristallisationsprozessen ermöglichen es Herstellern, hohe Produktreinheitsniveaus aufrechtzuerhalten und gleichzeitig das Versandgewicht erheblich zu reduzieren. Diese Verbesserungen umfassen optimierte Partikelgrößenverteilung und verbesserte Feuchtigkeitskontrollsysteme. Neue Hybridsysteme, die Membrantechnologie und Verdampfungsprozesse kombinieren, reduzieren den Energieverbrauch laut Pilotstudien, die in mehreren Produktionsanlagen durchgeführt wurden, um mehr als 10 %. Diese Effizienzverbesserungen reduzieren schrittweise den historischen Preisunterschied zwischen flüssigen und festen Formen und machen feste Milchsäure in verschiedenen Anwendungen zunehmend wettbewerbsfähig. Die Entwicklung spezialisierter Verpackungslösungen und verbesserter Lagerstabilität hat die Attraktivität fester Milchsäure in aufstrebenden Märkten weiter gesteigert.

Nach Qualitätsstufe: Industrielle Anwendungen beschleunigen sich über die Dominanz der Lebensmittelqualität hinaus

Milchsäure in Lebensmittelqualität hielt im Jahr 2025 einen Marktanteil von 42,20 %. Die Dominanz des Segments resultiert aus der weit verbreiteten Verwendung bei der Lebensmittelkonservierung, Geschmacksverstärkung und pH-Regulierung in der Lebensmittel- und Getränkeindustrie. Die zunehmende Verbraucherpräferenz für natürliche Konservierungsmittel und Clean-Label-Produkte stärkt seine Marktposition weiter. Die Industriequalität verzeichnet mit einer CAGR von 11,08 % ein erhebliches Wachstum, angetrieben durch eine erhöhte Nachfrage in der PLA-Polymerisation und umweltfreundlichen Reinigungsanwendungen. Der expandierende Biokunststoffsektor, strenge Vorschriften zu herkömmlichen Kunststoffen und die wachsende Präferenz für umweltfreundliche Reinigungslösungen tragen zu diesem Wachstumstrend bei. Das Segment der Pharmaqualität behält hohe Gewinnmargen aufgrund von GMP-Zertifizierungsanforderungen und begrenzter Lieferantenverfügbarkeit bei, wie durch Corbions exklusive europäische Rechte für die Calciumlactatproduktion belegt.

Industrielle Anwendungen priorisieren optische Reinheit gegenüber Lebensmittelsicherheitsanforderungen. Dies ermöglicht es Herstellern, Entfärbungsverarbeitungsschritte zu reduzieren, die Produktionskapazität zu erhöhen und die Betriebskosten zu senken. Der optimierte Herstellungsprozess ermöglicht es Produzenten, eine gleichbleibende Qualität aufrechtzuerhalten und gleichzeitig die Ressourcennutzung zu optimieren. Die daraus resultierende Produktionsflexibilität ermöglicht wettbewerbsfähige Preisgestaltung für Biokunststoffverträge und trägt zur Marktexpansion bei. Dieser Kostenvorteil hat insbesondere die Position von Milchsäure in Industriequalität in aufstrebenden Anwendungen und neuen Marktsegmenten gestärkt, darunter biologisch abbaubare Verpackungsmaterialien, nachhaltige Textilien und grüne Lösungsmittel für die industrielle Reinigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: PLA-Transformation gestaltet den traditionellen Lebensmittelfokus neu

Lebensmittel und Getränke halten im Jahr 2025 einen Anteil von 32,65 % am Umsatz, während PLA mit 11,49 % jährlich ein starkes Wachstum zeigt. Traditionelle Anwendungen umfassen Milchfermentation, Fleischverarbeitung und Getränkeansäuerung. Verpackungsvorschriften, eine verstärkte Einführung des 3D-Drucks und expandierende medizinische Anwendungen unterstützen diesen Wachstumstrend. Die Diversifizierung des Marktes in Körperpflege, Pharmazeutika und industrielle Reiniger hilft, zyklische Risiken zu mindern.

Während Lebensmittelanwendungen eine stabile Basisnachfrage bieten, lenken Hersteller neue Investitionen in Reaktion auf unterstützende Vorschriften und ein verstärktes Engagement der Markenhersteller für biobasierte Kunststoffe in Richtung Polymerproduktionskapazitäten. Anwendungen in Körperpflege und Kosmetik profitieren von etablierten regulatorischen Rahmenbedingungen und der Verbraucherakzeptanz von Alpha-Hydroxysäuren in Hautpflegeformulierungen. Pharmazeutische und Gesundheitsanwendungen erzielen Premiumpreise aufgrund strenger Qualitätsanforderungen und spezialisierter Herstellungsprozesse. Industrielle und chemische Verarbeitung stellt einen aufstrebenden Wachstumsbereich dar, insbesondere in Reinigungsformulierungen, wo die antimikrobiellen Eigenschaften und die biologische Abbaubarkeit der Milchsäure Vorteile gegenüber synthetischen Alternativen bieten. Die Anwendungsdiversifizierung spiegelt die Entwicklung der Milchsäure von einem Einzweck-Lebensmittelzusatzstoff zu einer Plattformchemikalie mit mehreren hochwertigen Endmärkten wider.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Marktanteil von 30,72 % und soll bis 2031 mit einer CAGR von 8,95 % wachsen. Die Region behält einen Wettbewerbsvorteil durch integrierte Produktionsanlagen in Thailand, China und Indien, die von leicht verfügbaren Zuckerrohr- und Maisrohstoffen sowie niedrigeren Kapitalaufwandsanforderungen pro installierter Tonne profitieren. NatureWorks' Thailand-Anlage veranschaulicht diese regionale Strategie durch die Kombination lokaler Rohstoffverfügbarkeit, Skaleneffekte und strategische Nähe zu Exporthäfen. Das Marktwachstum wird weiter durch die steigende Inlandsnachfrage nach Einweg-Lebensmittelserviceartikeln und regulatorische Anforderungen für kompostierbare Einkaufstaschen unterstützt.

Nordamerika behauptet seine Marktposition durch etablierte Mais-Nassmahlinfrastruktur, ausgefeilte Bioverarbeitungskapazitäten und klar definierte regulatorische Rahmenbedingungen. Die Region konzentriert sich auf hochwertige Anwendungen in den Bereichen Medizin, Körperpflege und Lebensmittelsicherheit. Trotz erhöhter PLA-Verpackungsimporte aus Asien bleibt der nordamerikanische Markt aufgrund der Unternehmenspräferenz für lokale Beschaffung zur Reduzierung von Scope-3-Emissionen stabil.

Das Marktwachstum in Europa wird hauptsächlich durch die Richtlinie über Einwegkunststoffe angetrieben, die Hersteller zur Einführung kompostierbarer Alternativen ermutigt. Unternehmen wie Galactic und Jungbunzlauer haben sich an regulatorische Anforderungen angepasst und starke Positionen in pharmazeutischen und kosmetischen Anwendungen etabliert. Während landwirtschaftliche Preisschwankungen die Einführungsraten beeinflussen, unterstützen Green-Deal-Initiativen weiterhin Investitionen in regionale Fermentationsanlagen.

Wettbewerbslandschaft

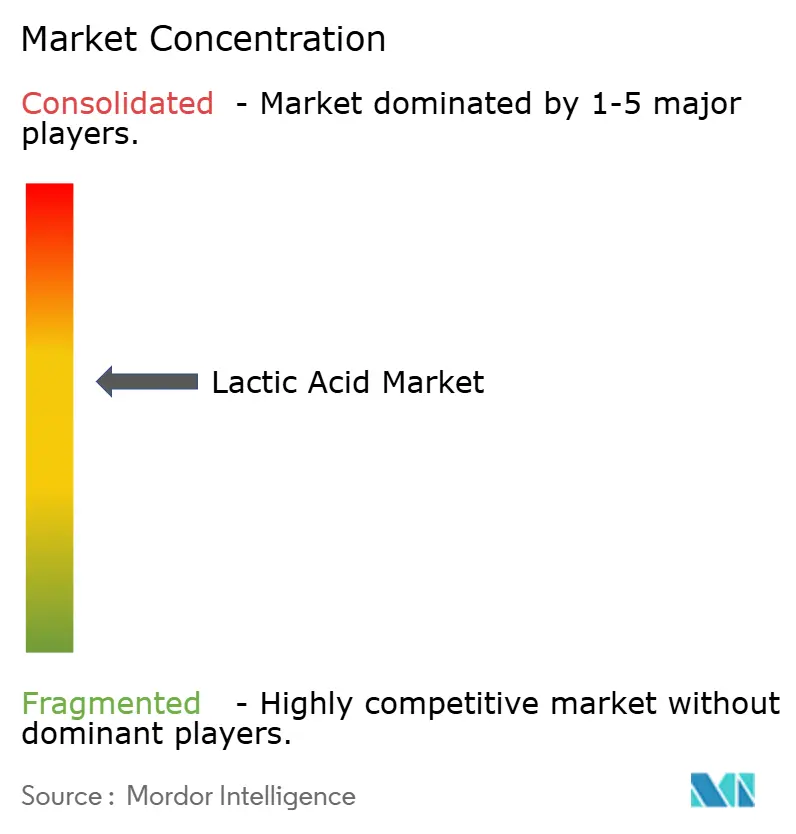

Der Markt zeigt einen moderaten Wettbewerb, wobei die fünf größten Unternehmen einen wesentlichen Anteil am Gesamtumsatz halten. Corbion, Cargill und Galactic behaupten ihre Marktpositionen durch etablierte Fermentationskompetenz, proprietäre Bakterienkulturen und integrierte Polymerproduktionsanlagen. NatureWorks, ein Gemeinschaftsunternehmen zwischen Cargill und PTT Global Chemical, profitiert von gesicherten internen Produktionskapazitäten für Polymilchsäure (PLA).

Unternehmen bilden strategische Partnerschaften, um Zugang zu neuen Rohstoffen zu erhalten und Kundenbeziehungen zu stärken. Corbions Erweiterung der Produktionskapazität in Thailand ergänzt seine PLA-Gemeinschaftsunternehmensoperationen und unterstreicht die Bedeutung regionaler Produktionszentren. Die Zusammenarbeit von Emirates Biotech mit Sulzer für seine PLA-Anlage in den Vereinigten Arabischen Emiraten signalisiert den Eintritt der Golfregion in den Markt, unterstützt durch starke finanzielle Ressourcen und wirtschaftliche Diversifizierungsinitiativen.

Während Technologiebarrieren moderat bleiben, behaupten etablierte Unternehmen Wettbewerbsvorteile durch regulatorische Zulassungen in pharmazeutischen und Lebensmittelanwendungen. Start-up-Unternehmen entwickeln alternative Produktionsmethoden, darunter die Verarbeitung lignocellulosischer Ausgangsstoffe, Elektrofermentation und Enzymrecyclingtechnologien. Diese Innovationen könnten die Produktionskosten im kommerziellen Maßstab um 20–30 % senken. Patente für modifizierte Lactobacillus-Stämme und lösungsmittelfreie Trennprozesse werden für den Wettbewerbsvorteil in der Branche zunehmend entscheidend.

Marktführer in der Milchsäurebranche

Corbion NV

Henan Jindan Lactic Acid Technology Co., Ltd

Galactic S.A.

Cargill Incorporated

Jungbunzlauer Suisse AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sulzer unterzeichnete einen Liefervertrag mit Emirates Biotech zur Bereitstellung proprietärer Ausrüstung für eine großangelegte Polymilchsäure (PLA)-Produktionsanlage in den Vereinigten Arabischen Emiraten.

- August 2024: Jungbunzlauer erweiterte sein Sortiment an bioziden Produkten durch die Einführung von L(+)-Milchsäure als umweltverträgliches Desinfektionsmittel. Das Produkt eliminiert effektiv gramnegative Bakterien und behüllte Viren bei niedrigen Konzentrationen und bleibt dabei biologisch abbaubar, was der wachsenden Marktnachfrage nach nachhaltigen antimikrobiellen Lösungen entspricht.

- April 2024: SK Geo Centric hat eine Technologie zur Herstellung von Milchsäure entwickelt, dem primären Rohstoff für biobasierten Kunststoff PLA (Polymilchsäure). Die vom Forschungsteam des Instituts für Umweltwissenschaften und Technologie von SK Innovation entwickelte Produktionsmethode nutzt mikrobielle Fermentation, um Kosten und chemische Nebenprodukte zu minimieren.

- Dezember 2023: Sulzer Chemtech entwickelte die SULAC-Technologie, um der wachsenden Nachfrage nach Lactid-Biopolymer zu begegnen und die Einführung nachhaltiger, hochwertiger Kunststoffe zu unterstützen. Die Technologie ermöglicht es Polymilchsäure (PLA)-Herstellern, Produktionskapazitäten von Milchsäure zu Lactid in ihre Betriebe zu integrieren.

Berichtsumfang des globalen Milchsäuremarktberichts

Milchsäure ist eine farblose oder gelbliche, sirupartige, wasserlösliche Flüssigkeit, C3H6O3, die reichlich in saurer Milch vorkommt und hauptsächlich durch Fermentation von Maisstärke, Melasse, Kartoffeln usw. hergestellt oder synthetisiert wird. Sie wird hauptsächlich beim Färben und Textildruck, als Aromastoff in Lebensmitteln und in der Medizin verwendet. Nach Quelle ist der Markt in natürlich und synthetisch segmentiert. Nach Anwendung ist der Markt in Fleisch, Geflügel und Fisch, Getränke, Süßwaren, Backwaren, Obst und Gemüse sowie Milchprodukte segmentiert. Nach Region ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (in USD) erstellt.

| Natürlich |

| Synthetisch |

| Flüssig |

| Fest |

| Lebensmittelqualität |

| Industriequalität |

| Pharmaqualität |

| Kosmetikqualität |

| Lebensmittel und Getränke | Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte | |

| Backwaren | |

| Süßwaren | |

| Getränke | |

| Sonstige Lebensmittel- und Getränkeanwendungen | |

| Polymilchsäure (PLA) und Biokunststoffe | |

| Körperpflege und Kosmetik | |

| Pharmazeutika und Gesundheitswesen | |

| Industrielle und chemische Verarbeitung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Natürlich | |

| Synthetisch | ||

| Nach Form | Flüssig | |

| Fest | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Industriequalität | ||

| Pharmaqualität | ||

| Kosmetikqualität | ||

| Nach Anwendung | Lebensmittel und Getränke | Fleisch, Geflügel und Meeresfrüchte |

| Milchprodukte | ||

| Backwaren | ||

| Süßwaren | ||

| Getränke | ||

| Sonstige Lebensmittel- und Getränkeanwendungen | ||

| Polymilchsäure (PLA) und Biokunststoffe | ||

| Körperpflege und Kosmetik | ||

| Pharmazeutika und Gesundheitswesen | ||

| Industrielle und chemische Verarbeitung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Milchsäuremarkt?

Der Milchsäuremarkt wird im Jahr 2026 auf 3,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,69 Milliarden USD erreichen

Welche Region hält den größten Anteil am Milchsäuremarkt?

Der Asien-Pazifik-Raum hält im Jahr 2025 mit 30,72 % den größten regionalen Anteil und ist mit einer CAGR von 8,95 % bis 2031 auch die am schnellsten wachsende Region

Welche Anwendung wächst für Milchsäure am schnellsten?

Die Verwendung von Polymilchsäure (PLA) und anderen Biokunststoffen ist die am schnellsten wachsende Anwendung mit einer CAGR von 11,49 %, angetrieben durch die Nachfrage nach kompostierbaren Verpackungen und 3D-Druckmaterialien

Wer sind die führenden Akteure im Milchsäuremarkt?

Corbion, Cargill/NatureWorks und Galactic führen die globale Versorgung mit integrierten Fermentations- und PLA-Betrieben an und halten zusammen etwa zwei Drittel des weltweiten Umsatzes.

Seite zuletzt aktualisiert am: