Methionin-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 2.06 Millionen Tonnen |

| Marktvolumen (2031) | 2.81 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Methionin-Marktanalyse von Mordor Intelligence

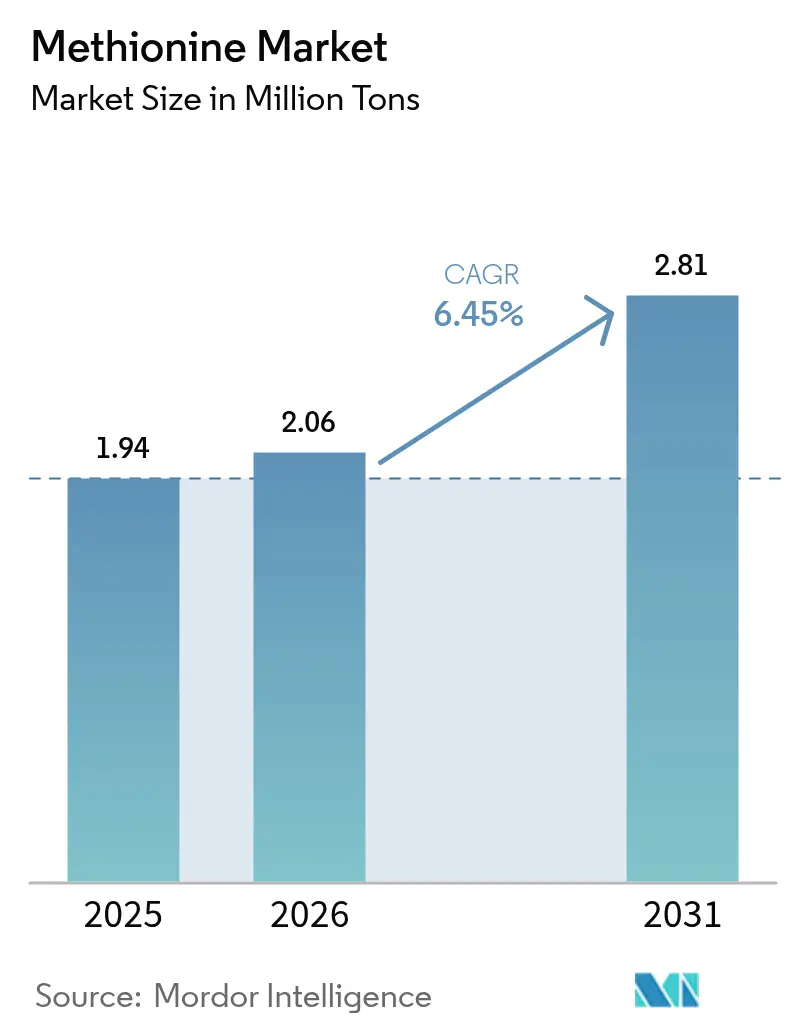

Die Größe des Methionin-Marktes wird voraussichtlich von 1,94 Millionen Tonnen im Jahr 2025 auf 2,06 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 2,81 Millionen Tonnen erreichen, mit einer CAGR von 6,45 % von 2026 bis 2031. Die steigende Nachfrage nach methioninangereichertem Geflügel- und Aquakulturfutter, die zunehmende Verwendung von Flüssigformulierungen in automatisierten Mühlen sowie schnell voranschreitende Biofermentationstechnologien gestalten die Wettbewerbsdynamik neu. Chinas Wandel vom Nettoimporteur zum Nettoexporteur im Jahr 2024 hat die Margen für nordamerikanische und europäische Hersteller verengt, während südostasiatische Integratoren nun von kürzeren Lieferketten und niedrigeren Logistikkosten profitieren. Investitionen in die Integration von grünem Wasserstoff, wie von Evonik in Singapur abgeschlossen, unterstreichen die Bedeutung der Reduzierung des CO₂-Fußabdrucks als Kosten- und Reputationshebel. Schließlich dämpfen funktionale Substitute wie kristallines Lysin und Threonin das Aufwärtspotenzial in Nicht-Futtermittelsegmenten, obwohl pharmazeutische Anwendungen nach wie vor das schnellste Volumenwachstum verzeichnen.

Wichtigste Erkenntnisse des Berichts

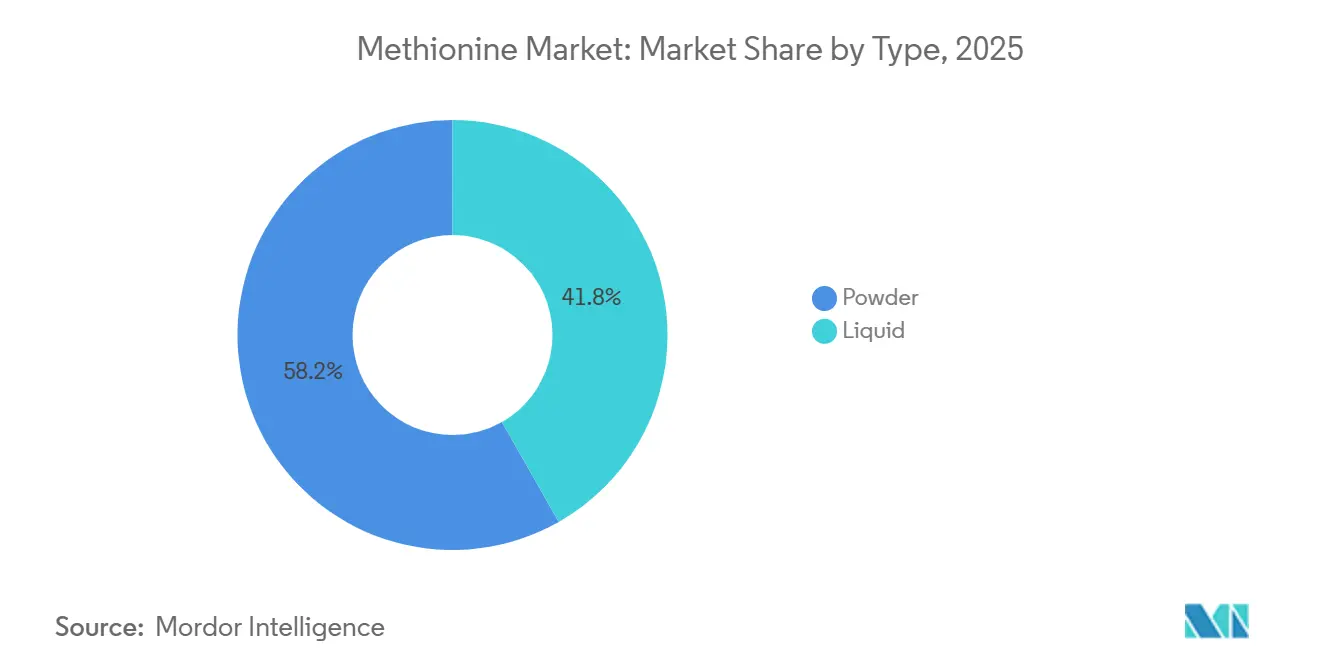

- Nach Typ hielt Pulver-Methionin im Jahr 2025 einen Methionin-Marktanteil von 58,22 %, während flüssiges Methionin bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen wird.

- Nach Qualitätsstufe erfassten Futtermittelqualitätsprodukte 89,19 % des Volumens im Jahr 2025, während Produkte in pharmazeutischer Qualität bis 2031 voraussichtlich mit einer CAGR von 8,61 % expandieren werden.

- Nach Produktionstechnologie entfiel auf die petrochemisch basierte Synthese 85,12 % der Kapazität im Jahr 2025, doch das Segment der biobasierten Produktionstechnologie schreitet bis 2031 mit einer CAGR von 8,91 % voran.

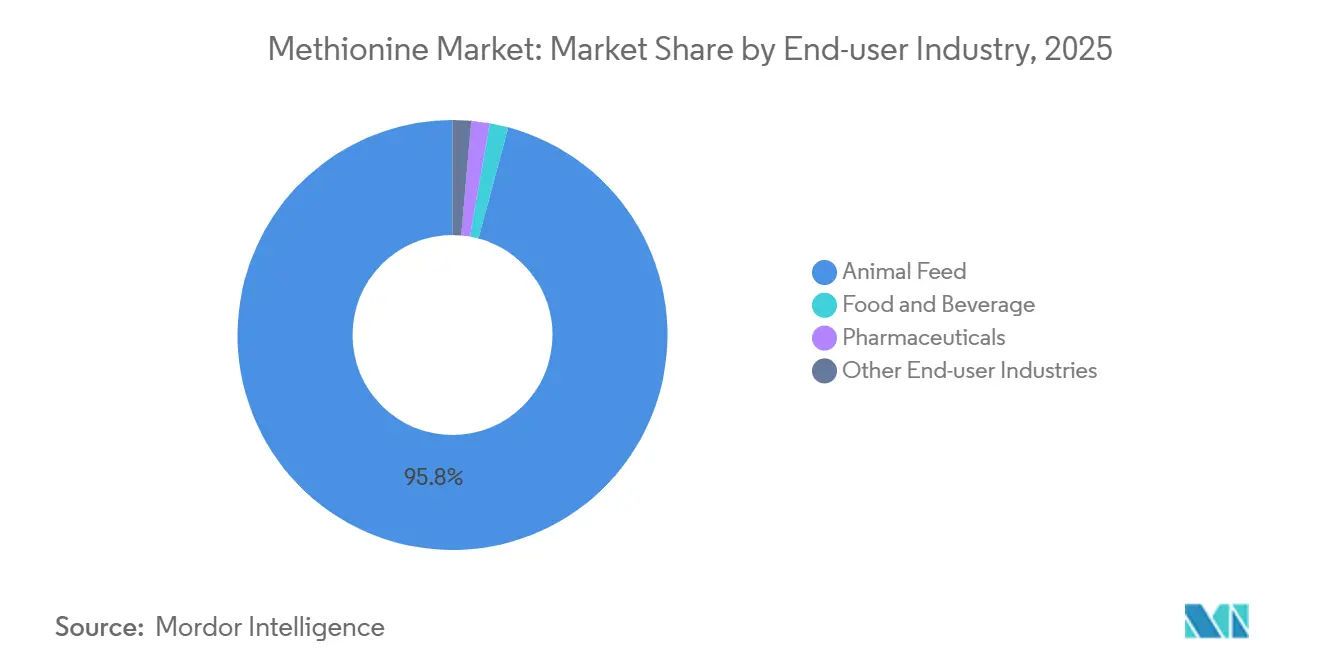

- Nach Endverbraucherbranche entfiel auf Tierfutter 95,84 % des Verbrauchs im Jahr 2025 und es wird erwartet, dass es bis 2031 mit einer CAGR von 7,18 % wächst.

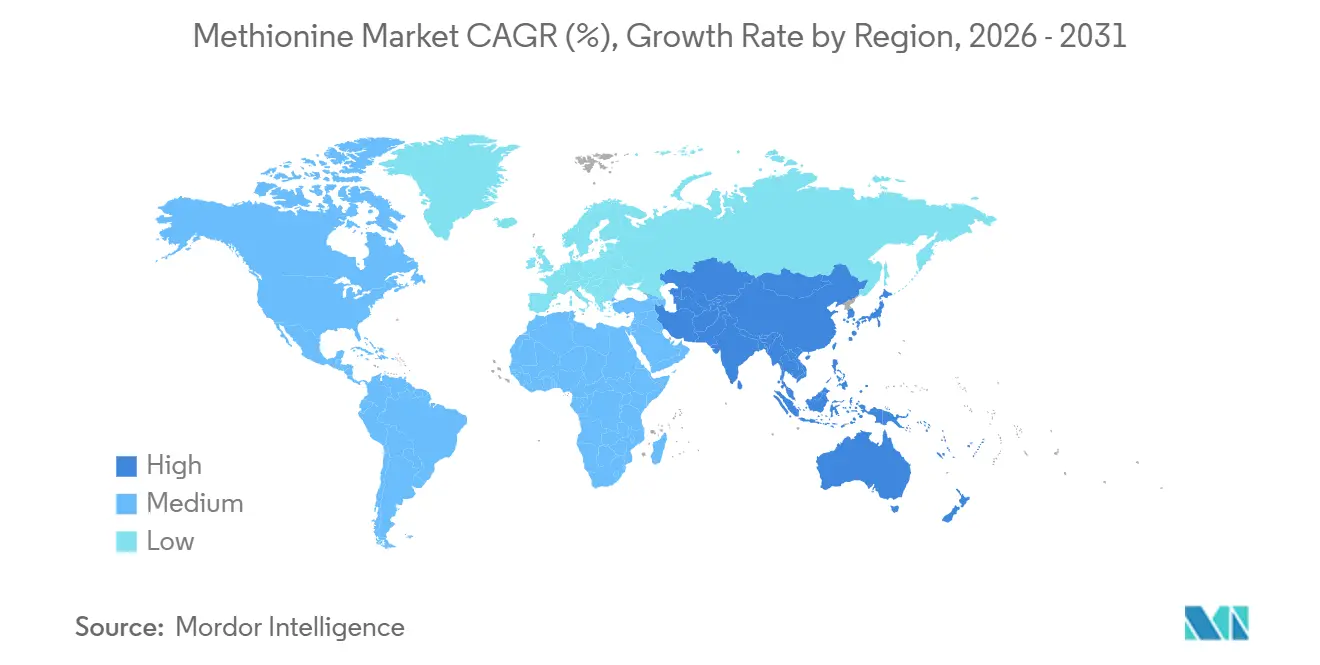

- Asien-Pazifik führte mit 45,31 % des Volumens im Jahr 2025 und wird voraussichtlich bis 2031 mit 7,52 % wachsen, getragen von China, Vietnam, Indonesien und Thailand.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Methionin-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach methioninangereichertem Geflügelfutter | +1.8% | Global; 60 % des inkrementellen Volumens aus Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der intensiven Aquakultur | +1.2% | China, Vietnam, Indonesien; Ausstrahlungseffekte auf Brasilien und Ecuador | Mittelfristig (2–4 Jahre) |

| Einsatz von pansengepütztem Methionin bei Milchkühen | +0.9% | Nordamerika, EU, Neuseeland, Australien | Langfristig (≥4 Jahre) |

| Kommerzialisierung kostengünstiger Biofermentation | +1.5% | Malaysia, China; Pilotanlagen in Nordamerika | Langfristig (≥4 Jahre) |

| Beschleunigter Wandel hin zu flüssigem Methionin | +1.1% | Nordamerika, Naher Osten, Südostasien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach methioninangereichertem Geflügelfutter

Geflügelproduzenten intensivieren die Methionin-Supplementierung, um Proteinumwandlungsziele bei erhöhten Futterpreisen zu erreichen. Als erste limitierende Aminosäure in Mais-Soja-Diäten hemmen kleine Defizite den Muskelaufbau und die Eierproduktion. CJ CheilJedangs Anlage mit 180.000 Tonnen/Jahr in Malaysia, die seit 2024 in Betrieb ist, beliefert nun südostasiatische Integratoren und senkt die Logistikkosten um bis zu 20 %. Die Durchdringung von flüssigem Methionin erreichte bis 2025 in den Vereinigten Staaten und Mexiko 50 %–90 % des Verbrauchs, angetrieben durch automatisierte Dosiersysteme, die die Herdengleichmäßigkeit verbessern. Chinas Broilerproduktion überstieg 2024 15 Millionen Tonnen, doch überschüssige inländische Kapazitäten lenkten 2024 380.000 Tonnen Exporte nach Vietnam, Thailand und auf die Philippinen um.

Schnelle Expansion der intensiven Aquakultur

Kreislaufaquakultursysteme und Offshore-Käfige erfordern eine präzise Aminosäurebalancierung, um den Stickstoffausstoß zu reduzieren. Methionin ist heute Standard in sojabasierten fischmehlfreien Diäten für Atlantischen Lachs, Tilapia und Garnelen. Norwegische Lachszüchter, die 2024 1,4 Millionen Tonnen produzierten, spezifizieren flüssiges Methionin für eine homogene Pelletdispersion[1]Norwegischer Meeresfrüchterat, „Jahresbericht 2024”, seafood.no. Vietnams Pangasius-Exporte erholten sich 2025 auf 1,8 Millionen Tonnen, nachdem mit Methionin angereicherte Futtermittel die Aufzuchtzyklen um zehn Tage verkürzten. EU-Nährstoffverlustziele katalysieren die Einführung kristalliner Aminosäuren, um Einleitungsgrenzwerte einzuhalten, ohne die Wachstumsraten zu beeinträchtigen.

Einsatz von pansengepütztem Methionin bei Milchkühen

Hochleistungskühe, die bis zu 15.000 kg Milch pro Laktation produzieren, übersteigen die ruminale Methioninversorgung. Lipidverkapselte Produkte liefern bioverfügbares Methionin nach dem Pansen und steigern das echte Milchprotein laut einer Metaanalyse aus dem Jahr 2024 um 27 g/Tag[2]Journal of Dairy Science, „Metaanalyse zu pansengepütztem Methionin”, journalofdairyscience.org. Die Akzeptanz in den USA erreichte 2024 18 %, ein Anstieg um sechs Prozentpunkte gegenüber 2020, da volatile Milchpreise die Betriebe zur Komponentenmaximierung drängten. Adisseos Smartamine-M-Linie verzeichnete im Geschäftsjahr 2024 ein Umsatzwachstum von 24 % und unterstreicht damit die Zugkraft in Premium-Milchsegmenten.

Kommerzialisierung kostengünstiger Biofermentationsrouten

Die Biofermentation entkoppelt das Angebot von petrochemischen Rohstoffschwankungen und senkt die Treibhausgasemissionen um etwa 35 %. CJ CheilJedangs malaysische Anlage, die gentechnisch veränderte E. coli einsetzt, erreicht Titer von 21,28 g/L – Parität mit industriellem Lysin – während die Lizenzierung durch Metabolic Explorer die Fermentationsläufe auf 48 Stunden verkürzt. China baute bis 2025 eine Biokapazität von 150.000 Tonnen/Jahr auf, konzentriert in den maisreichen Provinzen Shandong und Jiangsu. Dennoch verzögern Hochreinheitskristallisation und Non-GMO-Zertifizierungskosten die massenhafte europäische Marktdurchdringung.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffpreise | -0.8% | Europa, Nordamerika, globale Spotmärkte | Kurzfristig (≤2 Jahre) |

| Verfügbarkeit funktionaler Aminosäuresubstitute | -0.5% | Global, insbesondere Formulierungen mit niedrigem Proteingehalt | Mittelfristig (2–4 Jahre) |

| Begrenzte GMP-konforme Kapazität für klinische Anwendungen | -0.2% | Nordamerika, EU, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffpreise

Die Degussa-Route basiert auf Propylen, Methylmercaptan und Acrolein – Rohstoffe, die Öl- und Gasschwankungen ausgesetzt sind. Chinesische Acroleinpreise fielen von CNY 7.800/Tonne in Q4 2024 auf CNY 6.500/Tonne in Q1 2025, erholten sich dann auf CNY 7.200/Tonne in Q3 und verengten die nicht integrierten Margen um bis zu 15 %. Europäische Propylenverträge erreichten Anfang 2025 nach Raffinerieausfällen einen Höchststand von EUR 1.150/Tonne. Evoniks Singapur-Projekt mit grünem Wasserstoff sichert gegen fossile Volatilität ab und liefert eine CO₂-Reduzierung von 6 %.

Verfügbarkeit funktionaler Aminosäuresubstitute

Proteinreduzierte Diäten, die mit Lysin, Threonin, Valin und Isoleucin supplementiert werden, können den Methioninanteil senken. EU-Antidumpingzölle von bis zu 84,8 % auf chinesisches Valin und Lysin im Jahr 2024 stützten vorübergehend die Methioninnachfrage. Brasilien fügte später Zölle von 13,9 %–36,5 % auf chinesisches Lysin hinzu, was auf breitere protektionistische Tendenzen hindeutet. Neuartige Proteine wie Insektenmehl enthalten ein höheres Basismethionin und könnten den Supplementierungsbedarf langfristig um 10 %–15 % senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pulver dominiert, während Flüssig schneller wächst

Pulver-Methionin machte 58,22 % des Volumens im Jahr 2025 aus, während flüssiges Methionin voraussichtlich eine CAGR von 8,24 % erzielen wird – die schnellste unter allen Formaten. Im Nahen Osten beschleunigt die Durchsetzung von ISO 22000 den Wechsel, und saudi-arabische Integratoren rüsteten 2025 Linien um, um Partikelemissionen zu reduzieren. Pulver bleibt in fragmentierten asiatischen und lateinamerikanischen Mühlen fest verankert, wo die Kapitalaufwendungen für Flüssigsysteme sich pro Linie auf USD 200.000–300.000 belaufen.

Pulver-Methionin behält dennoch logistische Widerstandsfähigkeit und Umgebungsstabilität. Evoniks Singapur-Anlage bietet beide Formate an und sichert gegen plötzliche regulatorische oder Kundenwechsel ab. Der kombinierte Effekt verankert den Methionin-Markt, und der Anteil von Flüssig wird bis 2031 voraussichtlich 50 % übersteigen, da die südostasiatische Konsolidierung fortschreitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Futtermittel dominiert, Pharma beschleunigt sich

Futtermittelqualitätsmaterial erfasste 89,19 % des Volumens im Jahr 2025, was die Vorrangstellung von Geflügel, Schweinen und Aquakultur widerspiegelt. Die höchste Nachfrage nach Methionin in Tierfuttermittelqualität ist auf die Nachfrage nach tierischem Protein in der Asien-Pazifik-Region zurückzuführen. Pansengepützte Varianten steigern die Milchproteinerträge um 27 g/Tag und haben sich auf 18 % der US-amerikanischen Milchviehherden ausgebreitet.

Produkte in pharmazeutischer Qualität expandieren mit einer CAGR von 8,61 % auf dem Rücken alternder Bevölkerungen, die parenterale Ernährung benötigen. Das Angebot bleibt jedoch knapp, da GMP-Upgrades mehr als USD 50 Millionen pro Linie kosten und eine mehrjährige Validierung erfordern. Die Lebensmittel- und Getränkequalität hält unter 1 % Marktanteil, erzielt jedoch Preisaufschläge von 40 %–60 % dank der Reinheitsstandards für Säuglingsnahrung und Nahrungsergänzungsmittel.

Nach Produktionstechnologie: Biofermentation fordert die petrochemische Vorherrschaft heraus

Die petrochemische Synthese kontrollierte 85,12 % der Nennkapazität im Jahr 2025, während die biobasierte Produktion bis 2031 voraussichtlich mit einer CAGR von 8,91 % wächst, da die Titer nun mit der Lysinökonomie mithalten. CJ CheilJedangs malaysische Einheit weist einen um 35 % niedrigeren CO₂-Fußabdruck durch maisbasierte Glukose und erneuerbare Energie auf. Zhejiang NHUs kontinuierlicher Flüssigprozess mit 180.000 Tonnen/Jahr reduziert den Acroleinverbrauch um 8 % und senkt die variablen Kosten um bis zu USD 70/Tonne.

Der Kristallisationsenergiebedarf belastet nach wie vor die Fermentationsökonomie, und die Non-GMO-Zertifizierung ist für die europäische Futtermittelaufnahme obligatorisch. Dennoch begünstigt anhaltende Rohstoffvolatilität die Fermentation, während methanreiche Hubs im Nahen Osten petrochemische Platzhirsche kostenwettbewerbsfähig halten.

Nach Endverbraucherbranche: Tierfutter dominiert, Nischensegmente entstehen

Tierfutter absorbierte 95,84 % des Verbrauchs im Jahr 2025 und wird voraussichtlich eine CAGR von 7,18 % aufrechterhalten, angeführt vom Geflügelanteil von 70 % an der Futtermittelnachfrage. Die Methionin-Marktgröße für Aquakulturfuttermittel wird voraussichtlich von 190.000 Tonnen im Jahr 2026 auf 290.000 Tonnen bis 2031 steigen.

Pharmazeutische und Lebensmittel- und Getränkeanwendungen zusammen bleiben unter 5 %, verzeichnen jedoch höhere Wachstumsraten. Krankenhäuser in Japan, Südkorea und Deutschland standardisieren PROSOL 20 % in Intensivstationen, stehen jedoch bis zur Inbetriebnahme neuer GMP-Kapazitäten vor Rationierungsrisiken. Sportnahrung und Säuglingsnahrungsmischungen nutzen die antioxidativen Eigenschaften von Methionin in Lebensmittelqualität, obwohl die Methioninbranche neue Marktteilnehmer durch Anforderungen an dedizierte Linien abschreckt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik befehligte 45,31 % des Volumens im Jahr 2025 und wird bis 2031 jährlich mit 7,52 % wachsen. China wechselte 2024 zum Nettoexporteur, verschiffte 380.000 Tonnen und reduzierte die Importe auf 156.000 Tonnen – eine Verschiebung, die die europäischen und nordamerikanischen Margen komprimierte. Zwei chinesische Anlagen, die 2025–26 in Betrieb gehen, fügen 380.000 Tonnen/Jahr hinzu, während Evoniks Singapur-Erweiterung mit 340.000 Tonnen/Jahr die Relevanz der etablierten Anbieter stärkt. Japan und Südkorea konzentrieren sich auf GMP-konforme Versorgung, wobei Ajinomoto bis 2027 1.200 Tonnen/Jahr in Betrieb nimmt, um Krankenhausengpässe zu lindern.

Nordamerika hielt 2025 einen bedeutenden Marktanteil. Die Methionin-Marktgröße für Flüssigformulierungen verzeichnet eine erhebliche Nachfrage, da automatisierte Mühlen dominieren. Die Akzeptanz von pansengepützten Varianten in der Milchwirtschaft erreichte 2024 18 % und stützte den Mehrwertverkauf. Europa mit einem Anteil von 18 % kämpft mit protektionistischen Untersuchungen zu Aminosäureimporten und könnte die Zölle auf Methionin ausweiten, wenn die Importwellen anhalten.

Südamerika sowie der Nahe Osten und Afrika bleiben importabhängig, verzeichnen jedoch ein starkes Geflügel- und Aquakulturwachstum. Brasiliens Antidumpingmaßnahmen gegen Lysin signalisieren die Bereitschaft, lokale Produzenten zu schützen, während Saudi-Arabiens neue Luftqualitätsvorschriften Upgrades auf Flüssigformate vorantreiben. Argentinien und Südafrika setzen Präzisionsernährungsstrategien ein, um die Exportwettbewerbsfähigkeit zu verbessern, was die regionale Methioninaufnahme schrittweise steigert.

Wettbewerbslandschaft

Der Methionin-Markt ist mäßig konsolidiert. Chinesische Akteure, angeführt von Zhejiang NHU und Inner Mongolia Lingsheng, expandieren aggressiv sowohl über petrochemische als auch über Fermentationsrouten. Evoniks in Singapur mit grünem Wasserstoff integrierter Komplex senkt die Kohlenstoffintensität um 6 % und positioniert das Unternehmen für emissionsarme Beschaffungsmandate.

Chancen im weißen Bereich liegen bei pansengepützten Mischungen und Mehrnahrstoffverkapselungen. Mittelständische Produzenten ohne petrochemische Integration oder Fermentations-IP sehen sich jedoch schrumpfenden Margen gegenüber.

Marktführer der Methioninbranche

Evonik Industries AG

Adisseo

Novus International, Inc.

CJ CHEILJEDANG CORP

Sumitomo Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Zhejiang NHU startete ein Flüssigmethionin-Projekt mit 180.000 Tonnen/Jahr gemeinsam mit Sinopec, das den Acroleinverbrauch um 8 % reduziert und gleichzeitig automatisierte Mühlen in China und Südostasien beliefert.

- Juni 2024: Adisseo kündigte eine Pulvermethionin-Anlage mit 150.000 Tonnen/Jahr in Quanzhou an, mit einem Budget von RMB 4,9 Milliarden (USD 680 Millionen), für eine Inbetriebnahme im Jahr 2027.

- März 2024: CJ CheilJedangs malaysische L-Methionin-Anlage mit 80.000 Tonnen/Jahr erreichte den Vollbetrieb und liefert einen um 35 % niedrigeren CO₂-Fußabdruck als die chemische Synthese.

Berichtsumfang des globalen Methionin-Marktes

Methionin ist eine essentielle Aminosäure, die für den menschlichen und tierischen Körper von großer Bedeutung ist. Es hilft bei der Bildung vieler proteinhaltiger Substanzen sowie schwefelhaltiger Aminosäuren.

Der Methionin-Markt ist nach Typ, Qualitätsstufe, Produktionstechnologie, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Pulver und Flüssig segmentiert. Nach Qualitätsstufe ist der Markt in Futtermittelqualität, Lebensmittel- und Getränkequalität sowie pharmazeutische Qualität segmentiert. Nach Produktionstechnologie ist der Markt in petrochemisch basierte Synthese und biobasierte Fermentation segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Tierfutter und sonstige Endverbraucherbranchen segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für 15 Länder in den wichtigsten Regionen. Für alle oben genannten Segmente wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Pulver |

| Flüssig |

| Futtermittelqualität |

| Lebensmittel- und Getränkequalität |

| Pharmazeutische Qualität |

| Petrochemisch basierte Synthese |

| Biobasierte Fermentation |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Tierfutter |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Pulver | |

| Flüssig | ||

| Nach Qualitätsstufe | Futtermittelqualität | |

| Lebensmittel- und Getränkequalität | ||

| Pharmazeutische Qualität | ||

| Produktionstechnologie | Petrochemisch basierte Synthese | |

| Biobasierte Fermentation | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Tierfutter | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den Methionin-Markt im Jahr 2031 prognostiziert?

Die globale Nachfrage wird bis 2031 voraussichtlich 2,81 Millionen Tonnen erreichen und von 2026 bis 2031 mit einer CAGR von 6,45 % wachsen.

Welches Segment zeigt das schnellste Wachstum im Methionin-Markt?

Flüssiges Methionin führt mit einer CAGR von 8,24 % bis 2031, da die automatisierte Dosierung in Futtermittelmühlen zunimmt.

Warum ist die Biofermentation für die Methioninversorgung wichtig?

Sie reduziert die Treibhausgasemissionen um etwa 35 % und entkoppelt die Kosten von volatilen petrochemischen Rohstoffen.

Wie dominant ist Tierfutter beim Methioninverbrauch?

Tierfutter machte 95,84 % des Volumens im Jahr 2025 aus und wird bis 2031 über 90 % bleiben.

Welche Region wird bis 2027 die meisten neuen Methioninkapazitäten hinzufügen?

China fügt über zwei Projekte 380.000 Tonnen/Jahr hinzu und bleibt der größte Beitragszahler zur neuen globalen Kapazität.

Was hält das Angebot an Methionin in pharmazeutischer Qualität knapp?

Nur etwa 8.000 Tonnen/Jahr erfüllen GMP-Standards, und neue Linien erfordern eine mehrjährige Validierung sowie Investitionen von mehr als USD 50 Millionen.

Seite zuletzt aktualisiert am: