Bisphenol A (BPA) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

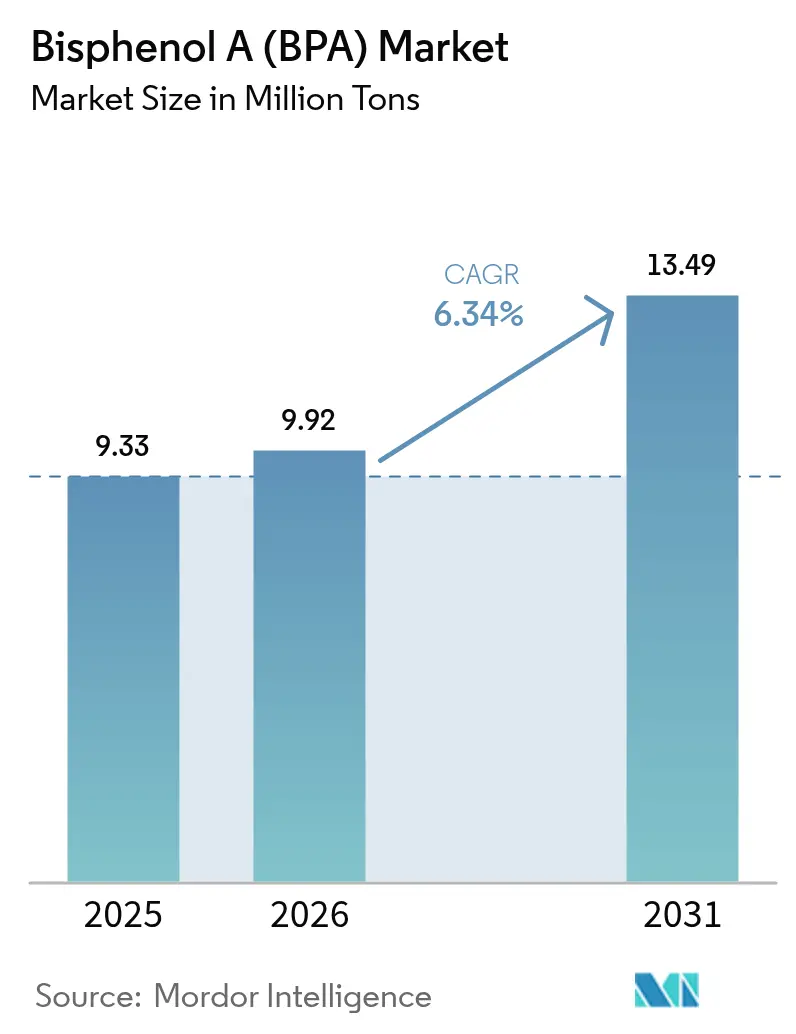

| Marktvolumen (2026) | 9.92 Millionen Tonnen |

| Marktvolumen (2031) | 13.49 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bisphenol A (BPA) Marktanalyse von Mordor Intelligence

Die Bisphenol-A-Marktgröße wurde im Jahr 2025 auf 9,33 Millionen Tonnen geschätzt und soll von 9,92 Millionen Tonnen im Jahr 2026 auf 13,49 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 6,34 % während des Prognosezeitraums (2026–2031). Polycarbonat bleibt weiterhin das volumenmäßige Rückgrat, da seine Schlagfestigkeit, Klarheit und Flammhemmung in der Unterhaltungselektronik und bei Fahrzeugverglasungen geschätzt werden. Die Rohstoffkostenlücke zwischen Asien-Pazifik und dem Westen weitet sich aus, sodass integrierte chinesische Hersteller stärkere Barmittelmargen erzielen als ihre nordamerikanischen und europäischen Wettbewerber. Der Ausbau der Windenergie und Luft- und Raumfahrtverbundwerkstoffe steigern die Nachfrage nach Epoxidharzen und verschaffen hochreinen BPA-Qualitäten eine Wachstumsnische, die von lebensmittelkontaktbezogenen Vorschriften weitgehend unberührt bleibt. Gleichzeitig deuten Pilotprojekte zur geschlossenen Depolymerisation in Texas und Europa auf künftige sekundäre Versorgungsströme hin, die den Bedarf an Neukapazitäten dämpfen könnten, ohne den Gesamtschwung des Bisphenol-A-Marktes zu bremsen.

Wichtigste Erkenntnisse des Berichts

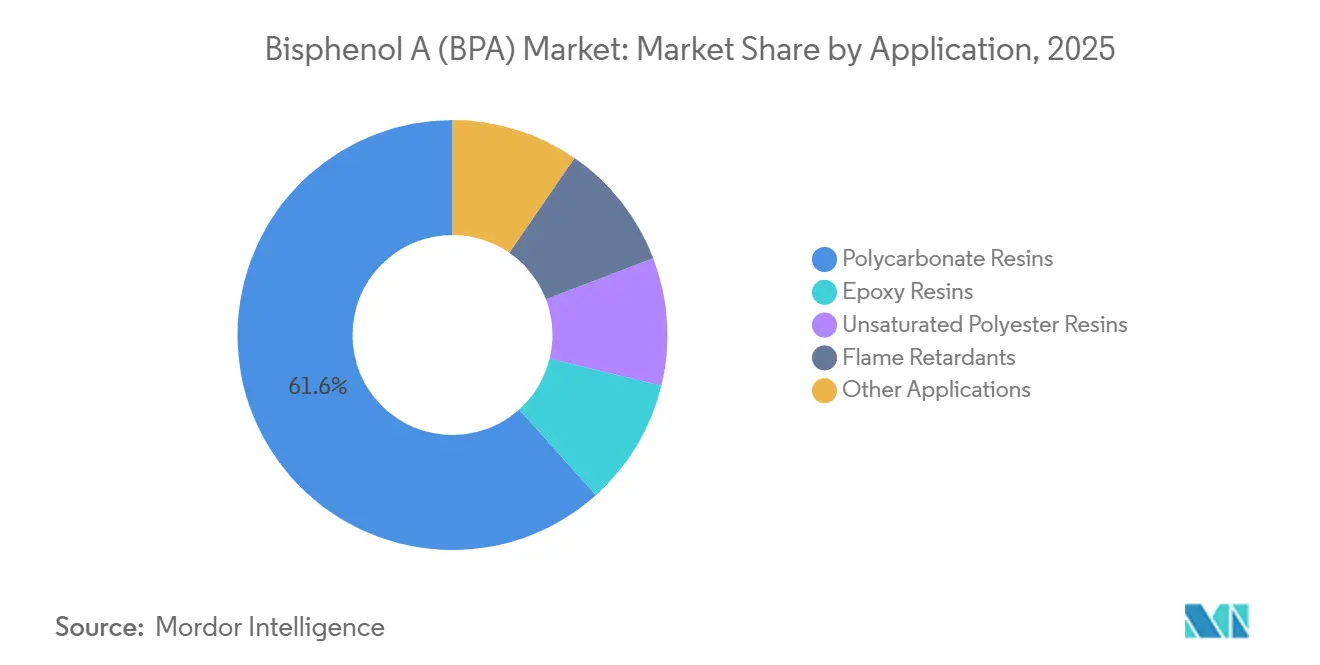

- Nach Anwendung entfielen im Jahr 2025 61,62 % des Bisphenol-A-Marktanteils auf Polycarbonatharze, während Epoxidharze bis 2031 mit einer CAGR von 6,44 % wachsen sollen.

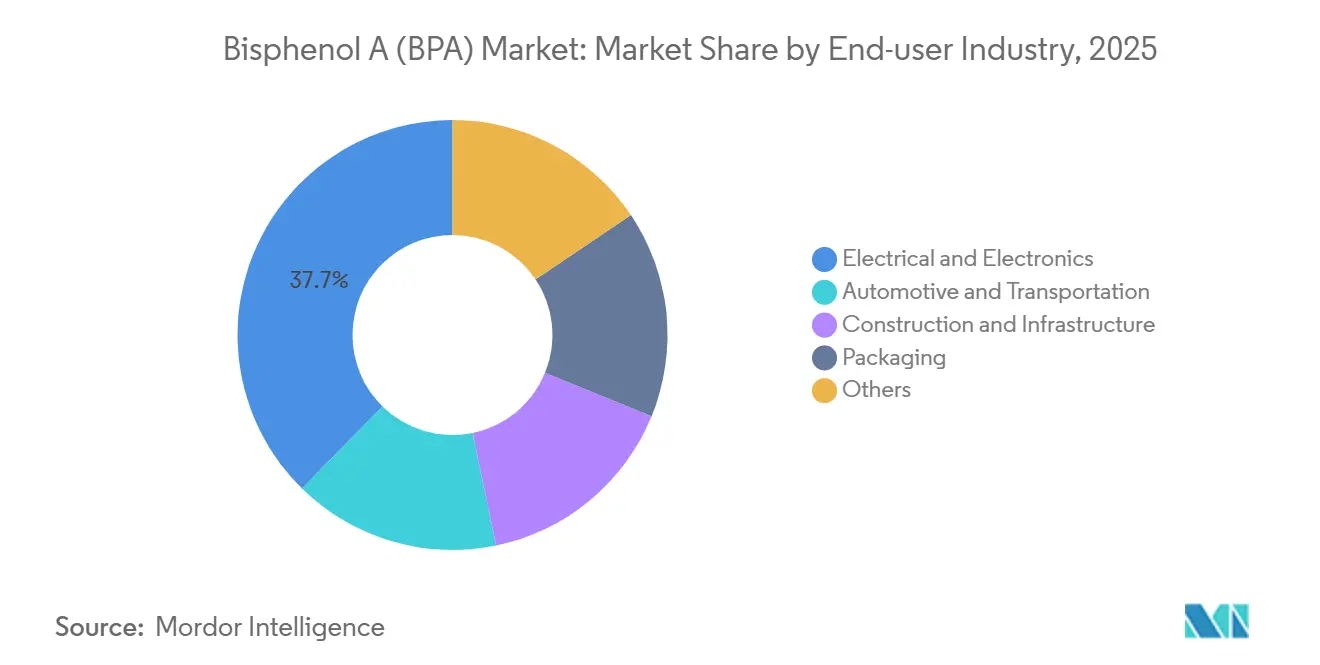

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 37,66 % der Bisphenol-A-Marktgröße auf Elektro und Elektronik, mit einer CAGR von 6,55 % zwischen 2026 und 2031.

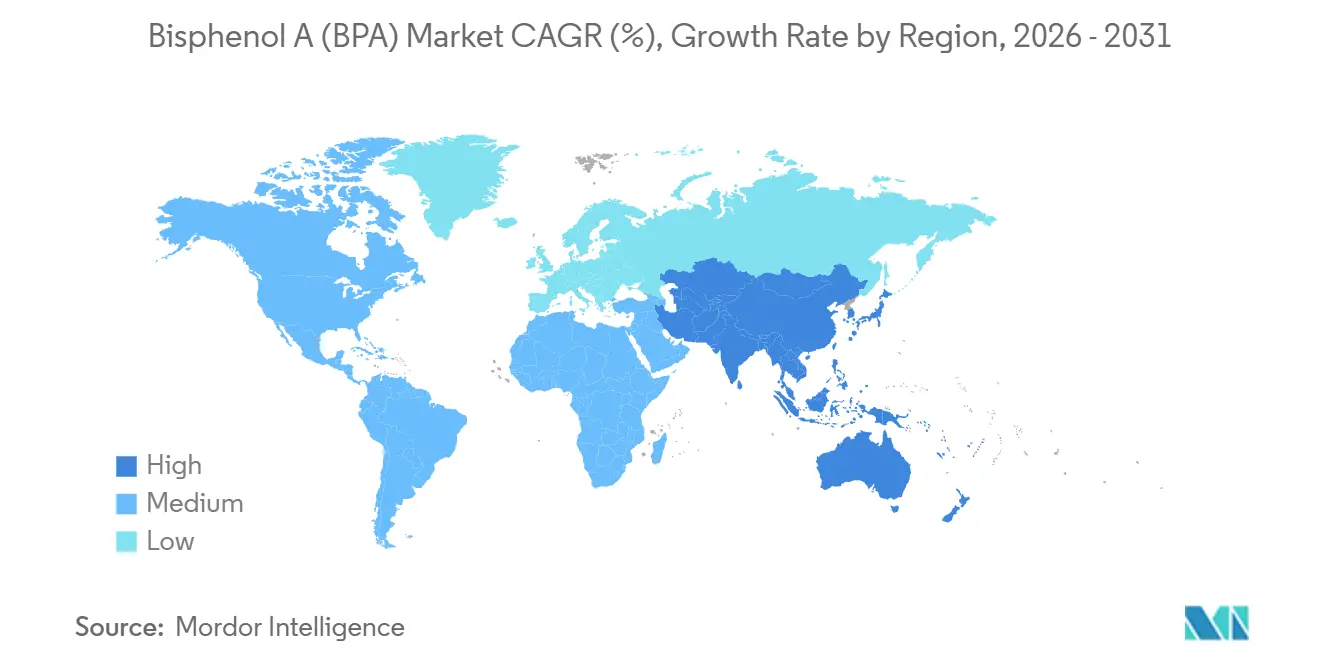

- Nach Geografie entfiel auf Asien-Pazifik ein Marktanteil von 63,10 %, mit einer CAGR von 7,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bisphenol-A (BPA) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Epoxidharz-Nachfrage für Windturbinenblätter | +1.2% | Europa, Nordamerika, Küstenregionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Asien-Pazifik senken die Stückkosten | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| BPA-Derivate in Luft- und Raumfahrtqualität für fortschrittliche Verbundwerkstoffe | +0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Integration von Phenol-Aceton im Durchflussverfahren steigert Margen | +0.9% | Global, angeführt von integrierten Herstellern in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geschlossene BPA-Depolymerisation und Upcycling-Technologien gewinnen an Bedeutung | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Epoxidharz-Nachfrage für Windturbinenblätter

Der Ausbau der Windenergie zieht hochleistungsfähige Epoxidharze in Rotorblätter mit einer Länge von über 100 m, wobei jedes Blatt mehrere hundert Kilogramm BPA-basiertes Harz enthält. Europas Offshore-Anlagen verbrauchten im Jahr 2025 etwa 24.000 Tonnen solcher Epoxidharze, und die Mengen steigen, da die Küstengenehmigungsverfahren sich beschleunigen[1]Europäischer Verband der Verbundwerkstoffindustrie, "Wachstum bei Offshore-Windturbinenblättern," european-composites.eu. Die überlegene Haftung, chemische Beständigkeit und Ermüdungslebensdauer von BPA-basiertem Epoxid erfüllen die Blattlebensdauerziele, die die Stromgestehungskosten bestimmen. Ähnliche Eigenschaftsprofile treiben die Einführung in Gondelverkleidungen und Holmgurten voran. Da die Lieferkette für erneuerbare Energien Langlebigkeit über reine Kosten stellt, sichern sich integrierte BPA-Lieferanten stabile Abnahmemengen, die weitgehend von Lebensmittelkontaktverboten unberührt bleiben. Parallel dazu hält die Luft- und Raumfahrt die Epoxidharz-Nachfrage auf einem stabilen Kurs, obwohl lange Zertifizierungszyklen den Großteil des Aufschwungs auf die Zeit nach 2028 verschieben.

Kapazitätserweiterungen in Asien-Pazifik senken die Stückkosten

Neue Anlagen im chinesischen Festland fügten im ersten Halbjahr 2024 696.000 t/Jahr an Nennkapazität hinzu und übten Abwärtsdruck auf die globalen Vertragspreise aus. Diese Standorte befinden sich in unmittelbarer Nähe von Cumol- und Phenol-Aceton-Zentren, was Logistikkosten und Betriebskapital reduziert. Westliche Hersteller mit älteren, kleineren Reaktoren haben höhere Fixkosten, sodass nordamerikanische Phenolanlagen im Jahr 2025 nur mit 55–60 % ausgelastet waren. Die Margenlücke zwingt einige dazu, den Handels-BPA-Markt zu verlassen und sich auf Spezialderivate zu konzentrieren. Zusätzliche werkseigene Einheiten, die chinesische Polycarbonatlinien unterstützen, werden den Handelsmarkt weiter schrumpfen lassen, Exporteure aus Hochkostenregionen verdrängen und die Handelsströme im Bisphenol-A-Markt neu gestalten.

BPA-Derivate in Luft- und Raumfahrtqualität für fortschrittliche Verbundwerkstoffe

Hochreines BPA unterstützt Epoxidsysteme mit Glasübergangstemperaturen über 180 °C, einem Schwellenwert, den biobasierte Kandidaten bisher nicht erreicht haben. Hydriertes BPA (HBPA) für die Elektronikverpackung hatte im Jahr 2024 einen Wert von 23,5 Millionen USD und könnte bis 2032 37,3 Millionen USD erreichen, da höhere thermische Budgets in Halbleiter-Roadmaps einfließen. Qualifizierungszeiträume von drei bis fünf Jahren in der Luft- und Raumfahrt binden Lieferanten an lange Umsatzströme und fördern Forschungs- und Entwicklungsausgaben für Produkte der nächsten Generation. Diese hochmargigen Nischen schützen einen Teil des Bisphenol-A-Marktes vor Rohstoffzyklen und machen das Segment für Unternehmen attraktiv, die Differenzierung anstreben.

Integration von Phenol-Aceton im Durchflussverfahren steigert Margen

Die Durchflusstechnologie optimiert Verweilzeit und Wärmeabfuhr besser als Chargenreaktoren, steigert die Gesamtausbeute und senkt die Energieintensität um 5–8 %. Anlagenbetreiber, die Durchflussreaktoren in Neubauten integrieren, gewinnen die Flexibilität, zwischen BPA und anderen Phenolderivaten zu wechseln, wenn sich die Spreads verschieben. Da Greenfield-Standorte in Asien-Pazifik auf der grünen Wiese beginnen, profitieren sie als Erste von diesen Vorteilen. Westliche Anlagen, die Nachrüstungen prüfen, sind mit Ausfallzeitrisiken und höheren Investitionskosten konfrontiert, was die strukturelle Kostenkluft vertieft, die die Wettbewerbsfähigkeit im Bisphenol-A-Markt bestimmt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Phenol- und Aceton-Rohstoffen | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Antidumpingzölle auf asiatische BPA-Exporte | -0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung BPA-freier Harze in der kritischen Elektronik | -0.9% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Phenol- und Aceton-Rohstoffen

Nordamerikanisches Phenol kostete im vierten Quartal 2025 durchschnittlich 902 USD/t gegenüber 728 USD/t in Asien-Pazifik – eine Lücke, die Arbitrageladungen auslöste und die Spotvolatilität auf über 20 % trieb. Da BPA den größten Teil der Phenolkosten absorbiert, hatten Polycarbonatverkäufer Schwierigkeiten, langfristige Verträge abzusichern, und Automobil-OEMs wechselten zu Festpreisvereinbarungen, die das Risiko auf die Harzlieferanten zurückverlagern. Nicht integrierte Hersteller drosselten ihre Auslastung und ließen Anlagen bei 55–60 % laufen. Da Benzol vorgelagert an Rohölschwankungen gebunden bleibt, können Rohstoffschocks innerhalb von Wochen durch den Bisphenol-A-Markt ripple.

Antidumpingzölle auf asiatische BPA-Exporte

Die EU setzte im Juli 2025 endgültige Zölle von 17,3–33 % auf chinesische BPA-basierte Epoxidharze fest und erhöhte damit die Landekosten um bis zu 300 USD/t. Während der Schritt die europäischen Margen vorübergehend stützt, zahlen nachgelagerte Compoundierer mehr für Vorleistungen, was ihre Exportwettbewerbsfähigkeit untergräbt. Im Oktober 2024 hinzugefügte Registrierungsvorschriften verlängern die Zollabfertigungszeiten und begünstigen etablierte Marktteilnehmer mit Compliance-Teams. Sollten die Vereinigten Staaten den EU-Schutz bis Ende 2026 nachahmen, werden die globalen Handelsrouten für den Bisphenol-A-Markt weiter fragmentieren, die regionale Selbstversorgung zunehmen und bis 2029 möglicherweise Überkapazitäten entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Polycarbonat-Dominanz verdeckt den schnelleren Wachstumspfad von Epoxid

Polycarbonat belegte im Jahr 2025 61,62 % der Bisphenol-A-Marktgröße, was den fest verankerten Einsatz in LED-Linsen, Smartphone-Gehäusen und leichten Fahrzeugverglasungen widerspiegelt[2]Mitsubishi Chemical Group, "Polycarbonat-Marktanwendungen," mitsubishi-chem.co.jp. Preisschwankungen von 18–22 % im Jahr 2025 veranlassten Automobilhersteller jedoch, Polycarbonat-ABS-Blends zu testen, die die BPA-Intensität senken, ohne die Schlagfestigkeit zu beeinträchtigen. Selbst mit diesen Verdünnungsstrategien sind globale Elektrofahrzeugplattformen auf klare, robuste Verglasungen angewiesen, um Masse zu reduzieren, was die Polycarbonat-Nachfrage bis 2031 stützt. Epoxidharz hingegen startete von einer kleineren Basis, soll aber den Gesamtbisphenol-A-Markt mit einer CAGR von 6,44 % übertreffen, gestützt durch Windturbinenblätter und Luft- und Raumfahrtverbundwerkstoffe. Jedes Offshore-Blatt integriert hunderte Kilogramm Harz, und Blattlängen von über 100 m sichern jahrzehntelange Servicezyklen, die das Volumen stabilisieren. Zusammen werden diese beiden Produkte während des Prognosezeitraums weiterhin mehr als vier Fünftel des Bisphenol-A-Marktanteils ausmachen.

Andere Anwendungen, darunter flammhemmendes Tetrabromobisphenol A, ungesättigte Polyesterharze und Spezialbeschichtungen, nehmen Nischen-, aber profitable Positionen ein. Tetrabromobisphenol A dominiert Sicherheitsformulierungen für Leiterplatten, bei denen halogenfreie Substitute die Zündbeständigkeit schwächen. Biomassebasiertes BPA, das gemeinsam von Mitsui Chemicals und Teijin entwickelt wird, könnte bis 2028 in den Pilotmaßstab eintreten, doch die Kostenparität bleibt schwer erreichbar. Insgesamt gewährleisten diese kleineren Absatzmärkte eine Nachfragevielfalt, doch fehlt ihnen die Größenordnung, um einen künftigen Rückgang im Massenpolycarbonat auszugleichen, sollte die Substitution bei Konsumgütern an Fahrt gewinnen.

Nach Endverbraucherbranche: Elektronik führt, während Automobil aufholt

Elektro und Elektronik absorbierten im Jahr 2025 37,66 % des globalen BPA-Volumens und sollen bis 2031 mit einer CAGR von 6,55 % wachsen. Funktionsreiche Geräte und Rechenzentrumshardware erfordern engere Toleranzen und treiben hochreines Polycarbonat und Epoxidlaminate, die 20–30 % Aufschläge gegenüber Massenqualitäten erzielen. Hydriertes BPA erfüllt Feuchtigkeitsbeständigkeits-Benchmarks bei der Halbleiterverkapselung und macht etwa 40 % des HBPA-Teilsegments aus. Selbst wenn die Smartphone-Stückzahlen stagnieren, erhöhen fortschrittliche Formfaktoren wie faltbare Geräte und Augmented-Reality-Headsets die Harzmenge pro Gerät und verlängern das Wachstum für diesen Teil des Bisphenol-A-Marktes.

Automobil und Transport verbrauchten im Jahr 2025 fast ein Viertel des Polycarbonats und gewannen durch die Einführung von Elektrofahrzeugen an Dynamik. Jedes Batteriepack verwendet 5–8 kg Epoxidkleber für die strukturelle Integrität, ein Wert, der mit der Packkapazität skaliert. Polycarbonat-Scheinwerferlinsen sparen 40–50 % Gewicht gegenüber Glas und tragen zur Reichweitensteigerung bei. Breitere Verglasungen sind durch Kratz- und UV-Beständigkeit eingeschränkt, doch schrittweise Fortschritte bei Beschichtungen verringern den Abstand. Bau, Verpackung und Medizinprodukte runden die Nachfrage ab. Verpackungen stehen vor direktem regulatorischem Gegenwind, doch industrielle Beschichtungen für große Behälter behalten begrenzte Ausnahmeregelungen bis 2028 bei, was den Rückgang abfedert. Insgesamt unterstreicht der Endverbraucher-Mix, wie Elektronik und Mobilität die künftige Nachfrage verankern und das Wachstumsnarrativ für den Bisphenol-A-Markt stärken.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 63,10 % des Bisphenol-A-Marktanteils und soll bis 2031 mit einer CAGR von 7,32 % wachsen. China allein betrieb bis 2024 5,931 Millionen t/Jahr an Nennkapazität und steigerte die Produktion von Januar bis August 2025 um 12 % im Jahresvergleich auf 3,15 Millionen Tonnen. Jüngste Inbetriebnahmen bei Wanhua, Qingdao Haiwan und Hengli fügten 696.000 t/Jahr hinzu und untermauern die regionale Kostenführerschaft. Indiens petrochemisches Ausbauprogramm im Wert von 37 Milliarden USD bis 2030 zielt darauf ab, die starke Importabhängigkeit zu reduzieren; Zuflüsse von 5,018 Millionen Tonnen organischer Chemikalien im Geschäftsjahr 2023/24 signalisieren eine latente Nachfrage, die der Subkontinent letztendlich lokal decken wird.

Nordamerika und Europa zusammen machen einen schrumpfenden Anteil am Bisphenol-A-Markt aus, da höhere Rohstoffkosten und Antidumpingzölle den Handel verzerren. Nordamerikanisches Phenol lag im vierten Quartal 2025 bei rund 902 USD/t und drückte die integrierten Margen, wenn asiatische Importe unter den inländischen Barkosten landeten. EU-Zölle von 17,3–33 % schützen lokale Epoxidlieferanten, erhöhen jedoch die Kosten für nachgelagerte Compoundierer und fördern Produktionsverlagerungen nach Asien. Westliche Lieferanten reagieren, indem sie verstärkt auf Kreislaufrohstoffe und Spezialqualitäten setzen und hoffen, trotz Volumenverluste Wert zu erhalten.

Südamerika sowie Naher Osten und Afrika bleiben klein, aber strategisch bedeutsam. SABICs Diversifizierungsagenda hält Polycarbonat trotz eines Gewinnrückgangs von 63,8 % im dritten Quartal 2024 auf der Investitionslandkarte. Die brasilianische Fahrzeugproduktion rangiert weltweit auf Platz sechs und bietet Chancen für leichte Verglasungen, sobald die Währungsstabilität zurückkehrt. Südafrikanische Bauvorschriften umfassen nun flammhemmende Polycarbonatplatten und eröffnen einen bescheidenen, aber wachsenden Absatzmarkt. Diese aufstrebenden Knotenpunkte werden Asien-Pazifik in der Größenordnung nicht rivalisieren, tragen aber zur Widerstandsfähigkeit der globalen Bisphenol-A-Marktnachfrage bei.

Regulatorisches Umfeld

Der regulatorische Druck ist bei europäischen Lebensmittelkontaktanwendungen am stärksten ausgeprägt. Die Verordnung (EU) 2024/3190 der Kommission verbietet die Verwendung und den Handel von BPA und bestimmten anderen Bisphenolen in Materialien und Gegenständen, die für den Lebensmittelkontakt bestimmt sind, wobei der Rahmen ab dem 20. Januar 2025 gilt und Übergangsbestimmungen bestimmte nicht konforme Gegenstände bis zum erstmaligen Inverkehrbringen bis zum 20. Juli 2026 zulassen. Für bestimmte professionelle Mehrweg-Lebensmittelproduktionsanlagen gelten im Regulierungsrahmen längere Übergangsfristen. Infolgedessen verschiebt sich die EU-Nachfrage von BPA in Lebensmittelkontakt-Polycarbonat und -Beschichtungen hin zu industriellen Anwendungen, einschließlich Epoxidsystemen für Windenergie und andere langlebige Güter.

In den Vereinigten Staaten unterliegt BPA weiterhin einer aktiven Informationsbeschaffung und chemikalienrechtlichen Aufsicht, jedoch keinem generellen Verbot. Gemäß TSCA Section 8(d) verlangt die EPA von Herstellern und Importeuren die Vorlage unveröffentlichter Gesundheits- und Sicherheitsstudien zu BPA, und die Behörde hat die Meldefrist im Mai 2026 bis zum 21. Mai 2027 verlängert. Aktivitäten der EFSA und Konsultationsarbeiten der EU zu Bisphenolen jenseits von BPA deuten ebenfalls auf eine breitere Prüfung hin, was den Compliance-Aufwand für Hersteller und nachgelagerte Verarbeiter erhöht, die Ersatzbisphenole verwenden oder bewerten.

Wertschöpfungskettenanalyse

BPA befindet sich im mittleren Segment einer aus Aromaten abgeleiteten Kette, die mit Benzol und Propylen zu Cumol beginnt, gefolgt von der Cumol-Oxidation zu Phenol und Aceton, den unmittelbaren Ausgangsstoffen für BPA. Die Produktion erfolgt typischerweise durch säurekatalysierte Kondensation von Phenol und Aceton (üblicherweise über Kationenaustauscherharz-Katalysatorsysteme), gefolgt von Reinigungsschritten, um für Polycarbonat- und Epoxidanwendungen geeignete Qualitäten zu erzielen. Technologische Verbesserungen wie kontinuierliche Prozessführung und verbesserte Reinigung werden eingesetzt, um Verunreinigungsprofile und Kosten zu steuern. Preisschwankungen bei vorgelagertem Phenol und Aceton wirken sich in der Regel schnell auf die BPA-Preisgestaltung und Auslastungsraten aus, insbesondere bei nicht integrierten Anlagen.

Nachgelagert dominieren Polycarbonat- und Epoxidharze den Verbrauch. BPA gelangt entweder über konzerninterne Integration von BPA zu Polycarbonat und Epoxid innerhalb derselben Produzentengruppe oder über Handelsverkäufe an Harzhersteller und Compoundeure, die Elektronik, Automobilbau, Bauwesen und industrielle Verbundwerkstoffe bedienen. Europas Einschränkung von BPA in Lebensmittelkontaktmaterialien gemäß der Verordnung (EU) 2024/3190 der Kommission veranlasst Verarbeiter und Markeninhaber, Formulierungen neu zu qualifizieren und die Beschaffung anzupassen. Gleichzeitig zieht die Integration im asiatisch-pazifischen Raum um Phenol-Aceton-Zentren die Kette weiterhin in Richtung regionaler Selbstversorgung, was die Handelswege verkürzt.

Wettbewerbslandschaft

Der Bisphenol-A (BPA) Markt ist mäßig konsolidiert. Integrierte chinesische Unternehmen sichern sich Massenmarktanteile durch den Aufbau werkseigener Phenol-Aceton-Kapazitäten und Durchflusstechnologie, die einen Margengewinn von 5–8 % gegenüber Chargenkonkurrenten erzielt. Innovationen in weißen Flecken konzentrieren sich auf geschlossene Kreislaufrecycling und Luft- und Raumfahrtderivate. Das 200.000-t/Jahr-Methanolysepilotprojekt der Texas A&M University könnte 2 % des Bedarfs von 2031 decken, wenn die Hochskalierung wirtschaftlich bleibt. Mitsui Chemicals und Teijin planen fermentationsbasiertes BPA, stehen aber noch vor Kostenparitätshürden. Die Wettbewerbsstrategie polarisiert sich daher: Kostengünstige asiatische Hersteller verfolgen Skaleneffekte, während westliche Platzhirsche auf Kreislaufrohstoffe, differenzierte Qualitäten und regulatorisches Know-how setzen.

Bisphenol A (BPA) Branchenführer

Covestro AG

SABIC

LG Chem

Chang Chun Group

KUMHO P&B CHEMICALS.,INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum entsteht bei industriellen Endanwendungen, die weniger von Beschränkungen im Lebensmittelkontakt betroffen sind, insbesondere Epoxidsysteme im Zusammenhang mit großen Verbundstrukturen. Windturbinenflügel verbrauchen mehrere hundert Kilogramm BPA-basiertes Epoxid pro Flügel, und Europas Offshore-Anlagen verbrauchten 2025 etwa 24.000 Tonnen solchen Epoxids, was die Nachfrage nach Epoxidqualitätsprodukten und hochreinem BPA im Einklang mit Anforderungen an Langlebigkeit und Ermüdungslebensdauer unterstützt. Luft- und Raumfahrt sowie fortschrittliche Elektronik tragen ebenfalls zu einer qualifikationsgetriebenen Nachfrage nach hochreinen Derivaten bei, wobei ultrareines BPA hochglasübergangstemperatur-Epoxidsysteme unterstützt und hydriertes BPA in feuchtigkeitsbeständiger Halbleiterverkapselung verwendet wird.

Auf der Angebotsseite schaffen Prozess- und Kreislaufwirtschaftspfade zusätzlichen kommerziellen Spielraum für Hersteller und Technologieanbieter. Kontinuierliche Phenol-Aceton-Integration und Reinigungsverbesserungen, einschließlich in Branchendiskussionen erwähnter Schmelzkristallisationsansätze, unterstützen engere Produktspezifikationen und Verbesserungen der Betriebskosten und helfen Anbietern, ihre Margen angesichts sich ausweitender regionaler Rohstofflücken zu verteidigen. Geschlossene Depolymerisations- und Methanolyse-Pilotprojekte in Texas und Europa erhöhen zusammen mit der durch die EU-Beschränkungen für BPA im Lebensmittelkontakt und die laufenden Arbeiten der EFSA zu Bisphenolen ausgelösten Marktverschiebung ebenfalls die Nachfrage nach Rückverfolgbarkeit, Compliance-Unterstützung und Anwendungsentwicklung, da Kunden Formulierungen neu gestalten und Materialien in verpackungsnahen und langlebigen Gütersegmenten neu qualifizieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Die US-Umweltschutzbehörde EPA verlängerte die Meldefrist für ihre TSCA-Section-8(d)-Regelung zur Meldung von Gesundheits- und Sicherheitsdaten für Bisphenol A und andere Stoffe bis zum 21. Mai 2027. Die Verlängerung erhält einen aktiven Compliance-Zyklus für BPA-Hersteller und -Importeure aufrecht, hält die regulatorische Aufmerksamkeit auf die Vollständigkeit der Gefahrendaten und kann Kundenqualifizierungs- und Dokumentationsanforderungen beeinflussen.

- April 2026: LG Chem begann eine Due-Diligence-Prüfung im Zusammenhang mit seinen BPA-Anlagen in Daesan, berichtet im Kontext der Prüfung strategischer Kooperationen und/oder Optionen zum Verkauf von Anteilen an seinem BPA-Geschäft. Dieser Schritt unterstreicht die Portfolio-Neuausrichtung bei großen Herstellern und kann die regionale Verfügbarkeit im Handel, die Integrationsstrategie mit Epoxid- und Polycarbonatketten sowie die Investitionsprioritäten für kommerzielle BPA-Anlagen beeinflussen.

- Dezember 2024: Die Europäische Kommission verabschiedete ein Verbot der Verwendung von Bisphenol A (BPA) in Lebensmittelkontaktmaterialien, das Anwendungen wie Dosenbeschichtungen und bestimmte wiederverwendbare Kunststoffgegenstände umfasst. Die Entscheidung beschleunigte die Reformulierungs- und Requalifizierungsaktivitäten bei Lebensmittelkontakt-Verarbeitern und lenkte den Schwerpunkt der BPA-Nachfrage hin zu industriellen und technischen Anwendungen, die weniger durch Lebensmittelkontaktvorschriften eingeschränkt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt weltweit produziertes und verbrauchtes Bisphenol A (BPA), erfasst als Gesamtnachfragevolumen, das als chemischer Zwischenprodukt für die nachgelagerte Harz- und Compoundherstellung in wichtigen Endverbrauchsbranchen verwendet wird.

Geltungsbereichsausschlüsse: Ausgeschlossen sind Fertigprodukte aus BPA-basierten Harzen (zum Beispiel verpackte Waren oder beschichtete Endprodukte); es wird nur das BPA-Volumen selbst gezählt.

Übersicht der Segmentierung

- Nach Anwendung

- Polycarbonatharze

- Epoxidharze

- Ungesättigte Polyesterharze

- Flammschutzmittel

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Elektro und Elektronik

- Automobil und Transport

- Bau und Infrastruktur

- Verpackung

- Sonstige (Medizin, Sportausrüstung usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Marktabgrenzung festzulegen, die Länderebenenstruktur aufzubauen und die realistischsten Nachfrageindikatoren für BPA zu definieren. Wir beginnen typischerweise mit öffentlichen Chemikalien- und Kunststoffstatistiken wie USGS, UN-Comtrade-Handelstabellen, makroökonomischen Indikatoren der OECD und der Weltbank sowie Energie- und Petrochemieveröffentlichungen von Institutionen wie der IEA und der EIA, die uns helfen, Kapazitätserweiterungen und Rohstoffrichtungen zu verstehen.

Anschließend überprüfen wir die Nachfragerichtung anhand von Geschäftsberichten und Investorenpräsentationen von Unternehmen, Zoll- und Hafenaktualisierungen, Verbandsseiten zu Kunststoffen und Beschichtungen sowie begutachteten Fachartikeln zu Polycarbonat-, Epoxid- und Recyclingwegen, die die Nachfrage nach reinem BPA beeinflussen können. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzen und -analysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportverfolgung genutzt, um die Datenerhebung zu beschleunigen und bestimmte Datenpunkte zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Aufteilung der BPA-Nachfrage nach Anwendung und Region und anschließend auf die Belastungsprüfung der Ergebnisse der Schreibtischrecherche. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und nachgelagerten Harz- und Compound-Interessengruppen in APAC, EMEA und Amerika, um typische Auslastungsraten, Handelsströme und kurzfristige Nachfragesignale zu bestätigen und Annahmen zu korrigieren, wo sich Lücken zeigten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | Führungskräfte (CXOs): 12 % | APAC: 45 % |

| Mittleres Segment: 41 % | Funktions-/Bereichsleiter: 43 % | EMEA: 36 % |

| Kleinere Akteure: 20 % | Manager: 45 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Das Kernmodell zur Marktgrößenbestimmung basiert auf einem Top-down-Ansatz, bei dem Produktions- und Handelsdaten den scheinbaren Verbrauchspool nach Geografie rekonstruieren und die Gesamtsummen dann anhand validierter Nutzungsmuster den wichtigsten BPA-Anwendungsströmen zugeordnet werden. Nachdem die Länder- und Regionalsummen gebildet wurden, wurden die Zahlen mithilfe selektiver Bottom-up-Näherungen bestätigt, wie zum Beispiel stichprobenartige Überprüfungen von Herstellern und Anlagenkapazitäten, Rückmeldungen aus Vertriebskanälen und Volumenlogik im Zusammenhang mit der Produktion von Polycarbonat- und Epoxidharz, die dann angepasst werden, wenn die beiden Sichtweisen nicht übereinstimmen.

Zu den wichtigsten in das Modell einfließenden Eingaben gehören angekündigte Kapazitätserweiterungen und -stilllegungen, Annahmen zu Auslastungsraten an großen Produktionsstandorten, Netto-Import- und -Exportbewegungen von BPA, nachgelagerte Nachfrageindikatoren aus den Endmärkten für Polycarbonat und Epoxid sowie regionsspezifische Regulierungs- oder Substitutionsdruck, der die BPA-Intensität in bestimmten Anwendungen verändern kann. Bei Datenlücken für kleinere Länder wurden Proxy-Faktoren wie Wachstum der Harznachfrage, Handelsabhängigkeit und Indikatoren der Industrieproduktion angewendet, gefolgt von einer Validierung durch Interviews.

Die Prognosen wurden mittels Szenarioanalyse erstellt, bei der Basis-, Angebotsverknappungs- und Nachfrageabschwächungsszenarien um Kapazitätshochläufe, Handelsstörungen und erwartete Verschiebungen bei wichtigen Endverwendungen herum aufgebaut werden. Der endgültige Prognosepfad ist an das ausgerichtet, was Branchenbefragte für Auslastungsraten und kurzfristiges Kaufverhalten als realistisch erachteten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mittels eines Triangulationsverfahrens überprüft, bei dem regionale Gesamtsummen mit unabhängigen Signalen wie Handelsbilanzen, bekannten Kapazitätsgrenzen und der Richtung der nachgelagerten Harzproduktion verglichen werden. Jede starke Veränderung von Jahr zu Jahr löst eine Anomalieprüfung aus, und die Annahmen werden bei Folgegesprächen erneut überprüft, wenn die Bewegung nicht durch klare Ereignisse erklärt werden kann.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich interner Peer-Checks zur Länderrechnung, zu Umrechnungsfaktoren und zur Konsistenz der Annahmen über Regionen hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei größeren Ereignissen wie großen Anlagenausfällen, regulatorischen Maßnahmen oder bedeutenden Kapazitätsankündigungen. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung für Bisphenol A (BPA) von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte BPA-Marktwerte können stark voneinander abweichen, da einige Studien den Wert und andere das Volumen angeben, und weil Basisjahre und Umrechnungsannahmen zwischen den Quellen nicht einheitlich sind. Unterschiede zeigen sich auch dann, wenn eine Schätzung BPA als chemisches Zwischenprodukt erfasst und eine andere den Wert nachgelagerter Harze einbezieht, was die Bedeutung der Zahl verändert.

Die Tabelle zeigt einen wesentlichen Treiber der Abweichungen in diesem Markt auf, nämlich die Einheitenwahl und die Abbildung des Geltungsbereichs über die Wertschöpfungskette hinweg. Im Modell von Mordor Intelligence wird BPA streng nach Volumen (Millionen Tonnen) auf chemischer Ebene bemessen und anschließend anhand von Kapazitäts- und Nettohandelsprüfungen mit dem scheinbaren Verbrauch abgeglichen, statt die nachgelagerten Polycarbonat- und Epoxidmärkte in dieselbe Gesamtsumme einzupreisen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,92 Mio. USD (2026) | |

| Regionaler Beratungsanbieter A | 20,12 Mrd. USD (2024) | Weist BPA als Umsatzmarktwert in USD aus, was angenommene Durchschnittspreise beinhalten und auch nachgelagerte Harzökonomie einbeziehen kann, wodurch es nicht direkt mit einer chemischen Volumensumme vergleichbar ist. |

| Branchenforschungsgruppe B | 9,50 Mio. USD (2025) | Verwendet Volumen (KMT) mit einem anderen Basisjahr und einem längeren Prognosefenster, und der Umrechnungs- und Rundungsansatz kann die Kernkennzahl der Tonnage verändern, wenn sie auf globaler Ebene ausgewiesen wird. |

Betrachtet man die Zahlen im Gesamten, erklärt sich die Streuung hauptsächlich dadurch, ob der Markt als chemisches Volumen oder als Umsatzwert erfasst wird, gefolgt von der Wahl des Basisjahres und den Umrechnungsentscheidungen bei der Aggregation der Tonnage. Durch die konsistente Beibehaltung von Geltungsbereich und Einheit und den anschließenden Abgleich mit Kapazitäts-, Auslastungs- und Handelssignalen bleibt die endgültige Schätzung auf nachvollziehbare, wiederholbare Schritte zurückführbar, die ein Käufer prüfen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Bisphenol-A-Markt?

Er beläuft sich im Jahr 2026 auf 9,92 Millionen Tonnen und ist auf dem Weg, bis 2031 13,49 Millionen Tonnen zu erreichen.

Welche Anwendung dominiert den BPA-Verbrauch?

Polycarbonat führt mit 61,62 % der Bisphenol-A-Marktgröße im Jahr 2025.

Welche Region zeigt das schnellste BPA-Nachfragewachstum?

Asien-Pazifik wächst bis 2031 mit einer CAGR von 7,32 % und hält bereits 63,10 % des globalen Anteils.

Wie wirken sich Vorschriften auf BPA in Lebensmittelkontakt aus?

Die EU-Verordnung 2024/3190 verbietet BPA in Lebensmittelkontaktartikeln ab Juli 2026 und verlagert die Nachfrage in Richtung industrieller Anwendungen.

Welche technologischen Veränderungen könnten die künftige BPA-Versorgung neu gestalten?

Die Integration von Phenol-Aceton im Durchflussverfahren und Pilotprojekte zum zirkulären Methanolysrecycling versprechen niedrigere Kosten und sekundäre Rohstoffe.

Seite zuletzt aktualisiert am: