Größe und Marktanteil des indischen Rechenzentrumsspeichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

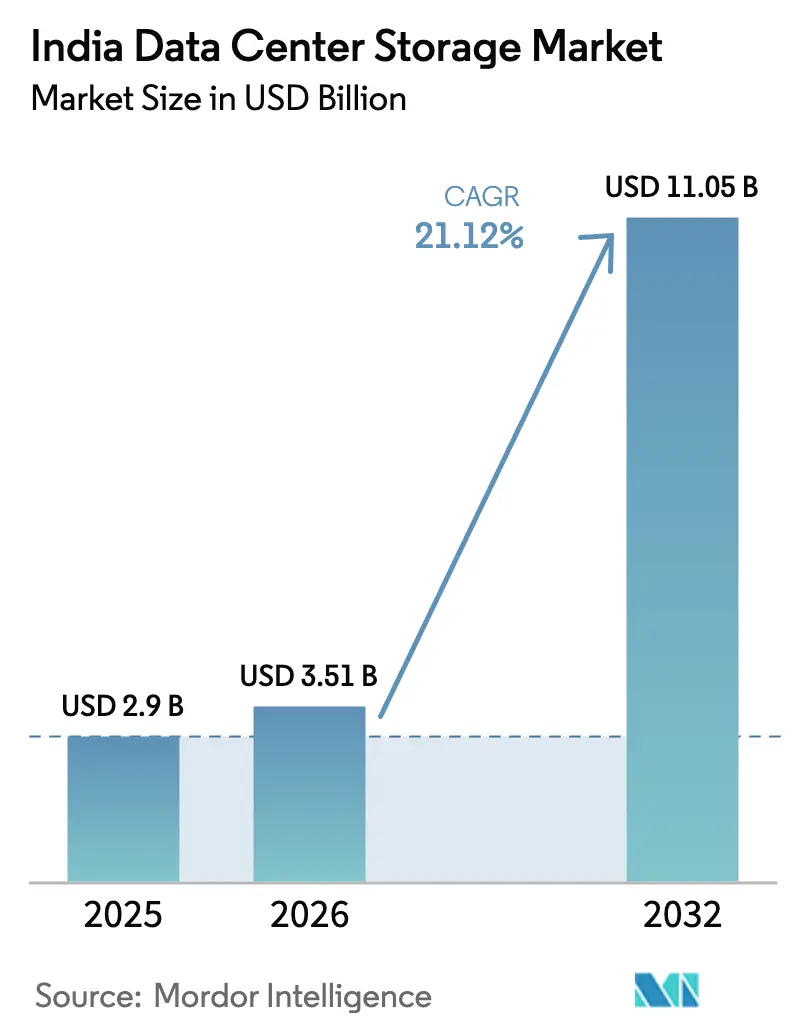

| Marktgröße im Basisjahr (2025) | 2.90 Milliarden US-Dollar |

| Marktgröße (2026) | 3.51 Milliarden US-Dollar |

| Marktgröße (2032) | 11.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 21.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Rechenzentrumsspeichermarkts durch Mordor Intelligence

Die Größe des indischen Rechenzentrumsspeichermarkts wird im Jahr 2026 auf 3,51 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 2,90 Milliarden USD, mit Projektionen für 2032, die 11,05 Milliarden USD ausweisen, bei einer CAGR von 21,12 % über den Zeitraum 2026–2032. Der Schwung resultiert aus der rasant zunehmenden Cloud-Akzeptanz, Anforderungen an die Datensouveränität sowie der zügigen Verlagerung kritischer Unternehmensarbeitslasten hin zu lokalisierter Infrastruktur. KI-fähige Flash-Plattformen, wachsende Projekte für souveräne Clouds sowie Kapazitätserweiterungen durch inländische wie multinationale Hyperscaler verbreitern die adressierbaren Nachfragepools des indischen Rechenzentrumsspeichermarkts. Das Branchenwachstum profitiert zudem von sinkenden USD/GB-Kosten für Flash, einer verbesserten Verfügbarkeit erneuerbarer Energien für hochdichte Campus-Standorte sowie Anreizen für Städte der zweiten Reihe, die Greenfield-Bauten entrisiken. Lieferkettenstrategien, die lokale Montage und flexible Verbrauchsmodelle betonen, helfen Anbietern dabei, die NAND-Preisvolatilität auszugleichen und die Investitionsbereitschaft im gesamten indischen Rechenzentrumsspeichermarkt aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

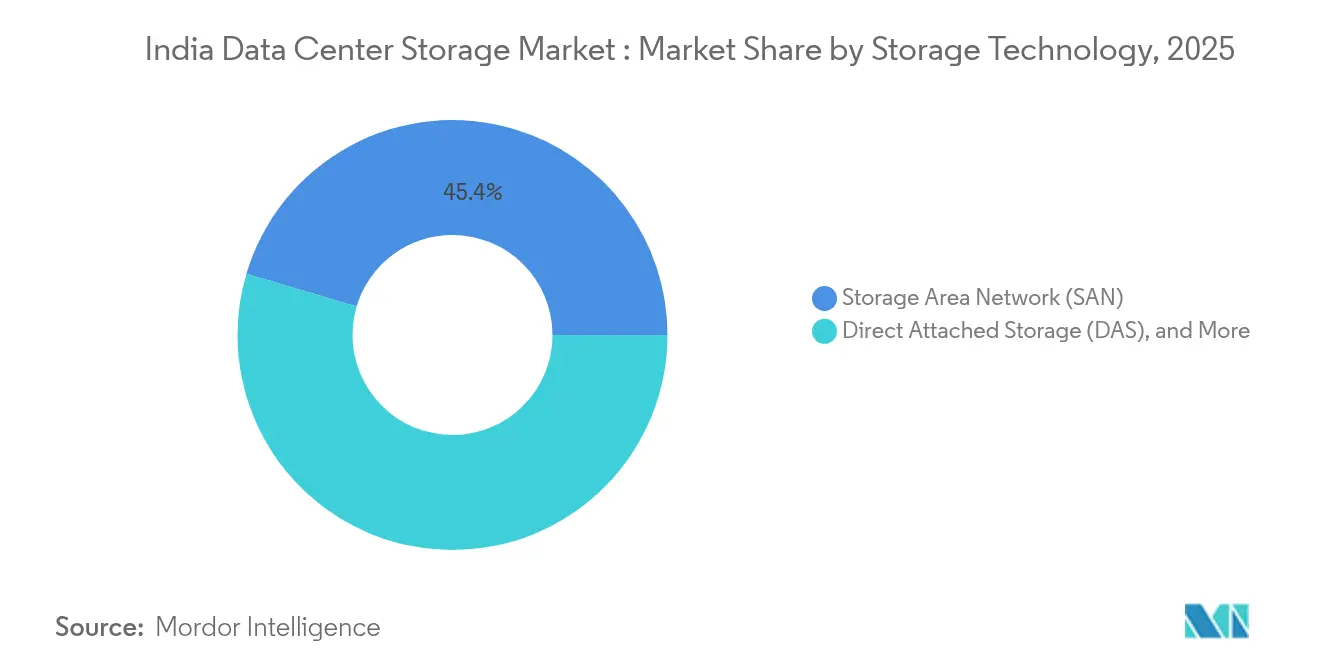

- Nach Speichertechnologie führten Storage Area Networks im Jahr 2025 mit einem Marktanteil von 45,40 % im indischen Rechenzentrumsspeichermarkt; Network Attached Storage wird bis 2032 voraussichtlich mit einer CAGR von 18,97 % wachsen.

- Nach Speichertyp entfielen im Jahr 2025 auf All-Flash-Arrays 38,10 % der Marktgröße des indischen Rechenzentrumsspeichermarkts; diese wachsen bis 2032 mit einer CAGR von 17,05 %.

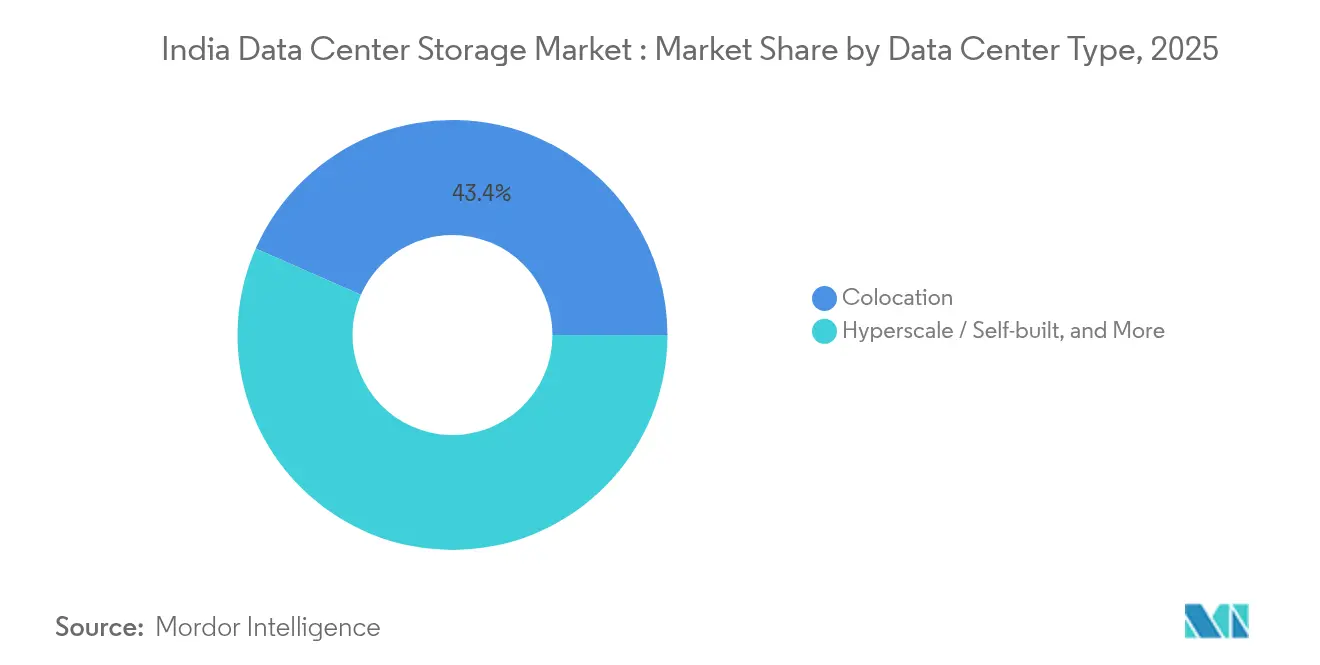

- Nach Rechenzentrumstyp hielten Kollokationsanbieter im Jahr 2025 einen Marktanteil von 43,40 % im indischen Rechenzentrumsspeichermarkt, während Hyperscale- und Eigenbau-Installationen mit einer CAGR von 15,28 % bis 2032 expandieren.

- Nach Endverbraucherbranche hielten IT und Telekommunikation im Jahr 2025 einen Marktanteil von 41,60 % im indischen Rechenzentrumsspeichermarkt; Medien und Unterhaltung verzeichnen eine CAGR von 17,68 % bis 2032.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Rechenzentrumsspeichermarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der IT-Infrastruktur | +3.20% | National, konzentriert in Mumbai, Bengaluru, Chennai | Mittelfristig (2–4 Jahre) |

| Erhöhte Investitionen in Hyperscale-Rechenzentren | +4.10% | Mumbai, Chennai, Hyderabad mit Ausweitung auf Städte der zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Staatliche Datenlokalisierungsvorschriften | +2.80% | National, insbesondere in den Bereichen BFSI und Regierung | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von KI/ML-Arbeitslasten, die hochleistungsfähige Arrays antreiben | +3.50% | Große Ballungszentren mit Ausstrahlungseffekten auf Edge-Standorte | Mittelfristig (2–4 Jahre) |

| Aufstieg von Edge-Rechenzentren in Städten der zweiten und dritten Reihe | +2.10% | Städte der zweiten und dritten Reihe, darunter Jaipur, Nagpur, Chandigarh | Langfristig (≥ 4 Jahre) |

| Wachstum des Fintech- und digitalen Zahlungsökosystems | +1.90% | National mit Konzentration in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der IT-Infrastruktur

Die Unternehmensmodernisierung verdoppelt weiterhin die nationale Kapazität, die von 1.255 MW auf voraussichtlich 2.070 MW bis Ende 2025 ansteigt. Kapitalausgabenprogramme für Rechenzentren, die mit der Digital-India-Initiative verknüpft sind, injizieren bis 2027 über 100 Milliarden USD und ziehen die Nachfrage nach Systemen der nächsten Generation vor, die Hybrid-Cloud-Rollouts untermauern. Bundesstaatliche Projekte wie das 600-Millionen-USD-Guwahati-Bauprojekt des National Informatics Centre fügen regionale Knotenpunkte hinzu, die Herstellerökosysteme für die nordöstlichen Bundesstaaten stimulieren. Speicherarchitekten ersetzen Direct-Attached-Implementierungen durch softwaredefinierte Stacks, die über öffentliche, private und Edge-Clouds interoperieren, was die Umsatzsichtbarkeit für den indischen Rechenzentrumsspeichermarkt stärkt. Sekundäre Knotenpunkte wie Nagpur und Raipur gewinnen an Bedeutung, da Grundstücks- und Energiepreise die TCO-Vorteile gegenüber gesättigten Ballungszentren vergrößern und Chancen weiter dezentralisieren.

Erhöhte Investitionen in Hyperscale-Rechenzentren

Wegweisende Kapitalausgaben verändern den indischen Rechenzentrumsspeichermarkt grundlegend. Der geplante 30-Milliarden-USD-Campus von Reliance Industries in Jamnagar zielt auf eine Rekord-IT-Last von 3 GW ab und ist für KI-Trainingscluster optimiert, die massiv parallele Flash-Arrays benötigen. Parallel dazu wählt das 30-Milliarden-USD-Konsortium Project MGX – verankert durch Microsoft, BlackRock und Temasek – Mumbai unter vierzehn asiatischen Standorten aus und unterstreicht damit das nachhaltige Hyperscale-Momentum.

Googles 6-Milliarden-USD-Anlage in Visakhapatnam festigt die Souveräne-Cloud-Strategie und sichert die lokalisierte Speichernachfrage weiter ab. Solche Megaprojekte verlagern die Beschaffung in Richtung NVMe-oF, Erasure Coding und erweitertes Tiering, das Hyperscalern hilft, Latenz und Stromverbrauch zu reduzieren. Der Welleneffekt zwingt etablierte Anbieter im indischen Rechenzentrumsspeichermarkt dazu, sich auf offene APIs und verbrauchsbasierte Verträge umzustellen.

Staatliche Datenlokalisierungsvorschriften

Regulierungen der Reserve Bank of India schreiben vor, dass Zahlungsdaten ausschließlich im Inland verbleiben müssen, was sofortige Kapazitätserweiterungen in Finanz-Clouds auslöst [1]Reserve Bank of India, „Speicherung von Zahlungssystemdaten”, rbi.org.in. Das Gesetz zum Schutz digitaler personenbezogener Daten von 2023 erstreckt diese Verpflichtungen auf die meisten multinationalen Unternehmen und beschleunigt den Aufbau souveräner Plattformen sowie die Einführung granularer Prüfungsfähigkeiten. Inländische Unternehmen wie Jio Haptik haben SAR-Audits abgeschlossen, um die Compliance zu validieren, was zeigt, wie Zertifizierungen die Anbieterauswahllisten beeinflussen. Aussichten auf Anforderungen zur Lokalisierung von KI-Modellen werden voraussichtlich weitere Schichten von Speicherresidenz-Anforderungen hinzufügen und mehrjährige Investitionspipelines im indischen Rechenzentrumsspeichermarkt festigen.

Verbreitung von KI/ML-Arbeitslasten, die hochleistungsfähige Arrays antreiben

Eine Umfrage von Pure Storage zeigt, dass 52 % der indischen Unternehmen bereits KI einsetzen und 41 % ihren Speicherverbrauch verdoppelt haben, was 74 % dazu veranlasst, Budget für innovative Arrays einzuplanen [2].Chris Mellor, „Pure Storage überschreitet 3 Milliarden USD Umsatz”, blocksandfiles.com Das Training großer Sprachmodelle erfordert eine anhaltende Leistung von >1 M IOPS, was Käufer zu NVMe-basierten All-Flash- und parallelen Dateisystemen drängt. Die Reaktionen der Anbieter umfassen die Ultrastar DC SN861 SSD von Western Digital mit 16 TB und das 122,88-TB-PCIe-5.0-Laufwerk von KIOXIA, die den Rack-Platzbedarf und den Energieverbrauch pro Inferenz reduzieren. BFSI- und Technologieunternehmen setzen auf All-Flash-Systeme, um Submillisekunden-Latenz-SLAs aufrechtzuerhalten, während öffentliche Gesundheitsbehörden Hybrid-Lösungen bevorzugen, die Compliance-Anforderungen erfüllen und dennoch den Investitionsaufwand begrenzen. Diese Segmentierung erweitert die SKU-Vielfalt im indischen Rechenzentrumsspeichermarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -2.30% | National, insbesondere bei der KMU-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Unzuverlässige Stromversorgung in Städten der zweiten Reihe | -1.80% | Städte der zweiten und dritten Reihe mit Herausforderungen bei der Netzinfrastruktur | Mittelfristig (2–4 Jahre) |

| Importabhängige Preisvolatilität bei Komponenten | -1.50% | National, betrifft alle Speicheranbieter | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Speicherfachleuten | -1.20% | National mit akuten Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten

Die durchschnittlichen Baukosten liegen bei 5,4 Millionen USD pro MW, wobei der Speicher 15–20 % der Budgets absorbiert, was liquiditätsbeschränkte Unternehmen hemmt [3]Jingyue Hsiao, „NAND-Flash-Preise steigen stark an”, semicone.com. All-Flash-Arrays sind zwar leistungsüberlegen, haben jedoch höhere Durchschnittsverkaufspreise als Hybrid-Alternativen, was Erneuerungszyklen bei kleinen Unternehmen verzögert. Premium-Kollokationsmieten in Mumbai und Bengaluru verschärfen die TCO-Bedenken und machen opex-basierte Speicher-als-Dienstleistung-Modelle attraktiver. Anbieter wie Hitachi Vantara und Dell skalieren Pay-per-Use-Angebote, die in Kapazität und Leistung flexibel sind, was dieses Hemmnis im indischen Rechenzentrumsspeichermarkt teilweise ausgleicht.

Importabhängige Preisvolatilität bei Komponenten

NAND-Flash-Spotpreise stiegen im März 2025 nach Produktionskürzungen der Hersteller um über 10 % und erhöhten sofort die Stücklistenkosten in SSD-Portfolios. Indiens Halbleitermarkt, der im Jahr 2023 auf 38 Milliarden USD geschätzt wurde, bleibt trotz Anreizprogrammen, die bis 2030 geplant sind, importabhängig. Währungsschwankungen und geopolitische Unsicherheiten verstärken Preisschwankungen und zwingen Distributoren dazu, dynamische Angebotskalkulationstools einzusetzen, die preissensible Implementierungen einschränken können. Eine erfolgreiche Umsetzung des Electronics Component Manufacturing Scheme 2025 könnte die Volatilität dämpfen, aber die Zeitpläne reichen über den unmittelbaren Horizont des indischen Rechenzentrumsspeichermarkts hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Führerschaft trifft auf NAS-Beschleunigung

Storage Area Networks dominierten den indischen Rechenzentrumsspeichermarkt im Jahr 2025 weiterhin mit einem Anteil von 45,40 %, angetrieben durch BFSI- und Telekommunikationsplattformen, die Block-Level-Durchsatz für geschäftskritische Datenbanken vorschreiben. Obwohl kapitalintensiv, bieten SAN-Fabrics konsistente Latenz und robustes Zoning, das für Hochransaktions-Arbeitslasten erforderlich ist. Die YONO-Expansion der State Bank of India unterstreicht die Relevanz von SAN, indem 64 Millionen mobile Nutzer auf latenzarmen Oracle RAC-Clustern verankert werden. Die Marktgröße des indischen Rechenzentrumsspeichermarkts für SAN-basierte Implementierungen wird voraussichtlich stetig steigen, da Tier-1-Banken Datenbanken konsolidieren. Gleichzeitig verzeichnet Network Attached Storage eine CAGR von 18,97 % bis 2032, angetrieben durch Streaming-, Design-Kollaborations- und Analyse-Arbeitslasten in Medienproduktionshäusern rund um Mumbai und Hyderabad.

Die Migration von umständlichen Dateiservern zu geclusterten NAS-Systemen fördert die Datendemokratisierung und vereinfacht das Scale-out-Wachstum. Anbieter wie QNAP und NetApp bündeln nun den Multiprotokoll-Zugriff, sodass Kunden innerhalb einheitlicher Arrays zwischen SAN- und NAS-Modalitäten wechseln können. Direct-Attached-Konfigurationen behalten Nischenrollen an Edge-Knotenpunkten, wo Einfachheit wichtiger ist als Skalierbarkeit, während softwaredefinierter Speicher frühe Positionen bei Technologie-Startups gewinnt, die von der Wirtschaftlichkeit handelsüblicher Hardware angezogen werden. Insgesamt wird erwartet, dass gemischte Protokollstrategien die Flexibilität im gesamten indischen Rechenzentrumsspeichermarkt erhöhen, da Compliance-Regeln Architekturen bevorzugen, die Prüfpfade und unveränderliche Snapshots bereitstellen.

Nach Speichertyp: Flash rückt in den Mittelpunkt

All-Flash-Arrays haben im Jahr 2025 bereits 38,10 % des Marktanteils im indischen Rechenzentrumsspeichermarkt erfasst und werden voraussichtlich jährlich um 17,05 % wachsen, was die ausgereiften Preis-Leistungs-Verhältnisse widerspiegelt. Große KI-Trainingscluster benötigen Petabyte-skalierte Flash-Pools, um GPU-Leerlaufzeiten zu minimieren – ein Imperativ, den konventionelle HDD-Tiers nicht erfüllen können. Die Marktgröße des indischen Rechenzentrumsspeichermarkts für Flash-Systeme ist zum Wachstum bereit, da Organisationen latenzkritische Fintech- und OTT-Arbeitslasten ausführen.

Traditionelle Rotationsmedien halten sich in Archivierungs-Tiers, wo die Kosten pro TB ausschlaggebend bleiben. Hybrid-Arrays verbinden SSD-Front-Ends mit HDD-Back-Ends und bieten transitionale Wirtschaftlichkeit für vorsichtige CIOs. Branchenallianzen wie Samsung-Acro zielen darauf ab, die SSD-Zugänglichkeit zu erweitern und die Versorgung zu lokalisieren, um NAND-Preisschwankungen abzufedern. Da PCIe 5.0 und Zoned-Namespace-SSDs zum Mainstream werden, wird der Energieaufwand pro E/A-Operation sinken, was den Flash-Schwung im indischen Rechenzentrumsspeichermarkt weiter verstärkt.

Nach Rechenzentrumstyp: Kollokationsvorherrschaft, steiler Aufstieg von Hyperscale

Kollokation erfasste im Jahr 2025 43,40 % des Marktanteils im indischen Rechenzentrumsspeichermarkt, ermöglicht durch carrierneutrale Vernetzung und Compliance-Zertifizierungen, die Unternehmensmigrationszyklen verkürzen. Monetarisierungsmodelle, die auf Cross-Connect-Dichte und gemeinsamen Kühlern basieren, halten den Betriebsaufwand für SaaS-, Gaming- und ERP-Anbieter planbar. Unterdessen sprinten Hyperscale- und Eigenbau-Campus-Standorte mit einer CAGR von 15,28 %, getrieben durch souveräne Cloud-Verpflichtungen von Amazon, Google und inländischen Internetunternehmen. Die Marktgröße des indischen Rechenzentrumsspeichermarkts, die mit Hyperscalern verbunden ist, könnte in den kommenden Jahren Kollokationen übertreffen, da Arbeitslasten auf Mega-Campus-Standorte konsolidiert werden.

Edge- und modulare Installationen entstehen in Jaipur, Nagpur und Guwahati, um die First-Mile-Latenz für regionale Fintech- und Ed-Tech-Anwendungen zu reduzieren, wodurch Mikro-Speicherknoten entstehen, die häufig weniger als 50 Racks umfassen. Das 6-MW-Projekt von STT GDC in Jaipur ist ein anschauliches Beispiel, bei dem kleinere, aber hochdichte Pods eingefügt werden, um die Hop-Anzahl für IoT-Gateways zu reduzieren. Speicheranbieter, die auf diese Implementierungen abzielen, betonen robuste Gehäuse und autonome Management-Stacks, die für Standorte mit begrenztem Personal optimiert sind.

Nach Endverbraucherbranche: IT-Telekommunikation als Kernsäule, Medien und Unterhaltung als Wachstumstreiber

IT und Telekommunikation beherrschten im Jahr 2025 mit 41,60 % des Marktanteils im indischen Rechenzentrumsspeichermarkt, was die grundlegende Abhängigkeit von schneller Paketverarbeitung, Teilnehmeranalysen und der Virtualisierung des 5G-Kerns widerspiegelt. Betreiber leiten Investitionsausgaben in NVMe-Grids, die Network-Slicing-Control-Planes und das Teilnehmerdatenmanagement unterstützen. Die Marktgröße des indischen Rechenzentrumsspeichermarkts, die in Telekommunikations-Clouds verankert ist, wächst weiter, da die 5G-Verdichtung die Datenmenge pro Mobilfunkstandort vervielfacht.

Medien und Unterhaltung verzeichnen eine CAGR von 17,68 %, bedingt durch boomende OTT-Abonnements und lokalisierte Synchronisierungs-Workflows, die Transkodierungs-Footprints aufblähen. Hochbitraten-4K- und volumetrische Video-Assets drängen Studios zu Petabyte-Flash-Caches, die über 100 GbE verbunden sind. Die BFSI-Modernisierung, katalysiert durch digitales Onboarding und Echtzeit-Betrugserkennung, treibt den Bedarf an verschlüsselten SAN-Volumes an, die RBI-Richtlinien entsprechen. Regierungsbehörden erweitern E-Services über Bundesstaaten hinweg und entwickeln souveräne Clouds, die manipulationssichere Prüfprotokolle erfordern, was neue Ausschreibungen in den indischen Rechenzentrumsspeichermarkt einbringt. Gesundheitswesen, Ed-Tech und Fertigungsbranchen bilden die nächste Nachfragewelle und suchen nach branchenspezifischen Compliance-Funktionen wie HL7-Tagging und der Aufbewahrung von Zeitreihendaten aus der Fertigung.

Geografische Analyse

Mumbai behielt im Jahr 2025 die Führungsposition mit 53,20 % der installierten Kapazität, gestützt durch Unterwasserkabelgateways und den dichten Kapitalmarktverkehr. Chennai folgt als der am schnellsten wachsende Versorgungsknoten und wird bis 2032 voraussichtlich 24,10 % der neuen Racks beisteuern, unterstützt durch investitionsfreundliche Richtlinien und Campusstandorte mit erneuerbarer Energie. Delhi-NCR und Bengaluru komplettieren den Kerncluster und beherbergen gemeinsam Mehrmandantenfazilitäten, die von SaaS-Exporteuren und Bundesbehörden bevorzugt werden. Dieses Quartett macht etwa 89,20 % der aktuellen Rechenkapazitäten aus, eine Konzentration, die die Vertriebsbemühungen der Anbieter im indischen Rechenzentrumsspeichermarkt bündelt.

Eine erkennbare Verlagerung hin zu Städten der zweiten Reihe ist im Gange, da Betreiber Grundstückseinsparungen und Edge-Latenzvorteile anstreben. Jaipur, Nagpur, Chandigarh und Raipur bieten nun Mehrmagawatt-Grundstücke, Steuerbefreiungen und beschleunigte Genehmigungsverfahren an, was sie zu glaubwürdigen Alternativen für sekundäre Knotenpunkte macht. Politiken auf Bundesstaatsebene – Maharashtras NAINA-Wissenschaftsdateninitiative und der Green Data Centre Park-Rahmen von Tamil Nadu – zeigen ein politisches Wettrennen, das kumulative Anreize von 40 Milliarden USD verspricht. Die Stromkartierung durch das Bundesministerium für Energie erwartet bis zum Haushaltsjahr 28 eine Rechenzentrum-Stromlast von 3,2 GW und lenkt die Beschaffung erneuerbarer Energien in die Standortauswahlkalkulation. Die Expansion über Ballungszentren hinaus diversifiziert die Exposition gegenüber seismischen und Überschwemmungsrisiken, wirft aber logistische Bedenken wie duale Netzredundanz und Verfügbarkeit von Glasfaser-Backhaul auf. Anbieter, die auf den indischen Rechenzentrumsspeichermarkt reagieren, investieren daher in regionale Distributionslager und Partnerakademien, um lokale Talente aufzubauen. Mit zunehmender Clusterreife werden Speichernachfragestrukturen zunehmend die Edge-Bevölkerungsdichten widerspiegeln, wodurch die Kapazitätsprognose eher zu einer georäumlichen Aufgabe als zu einem ausschließlich ballungszentrumszentrierten Modell wird.

Wettbewerbslandschaft

Der indische Rechenzentrumsspeichermarkt ist mäßig konzentriert, aber dynamisch, da Hyperscaler die Dominanz etablierter Anbieter verwässern. Strategische Schritte spiegeln ein Rennen zur KI-Optimierung wider. Western Digital stellte das AI Data Cycle-Framework vor und integrierte Arbeitslastklassifizierer in die Firmware, um Bereitstellungszeiten zu verkürzen. Samsung ernannte Acro Engineering zum nationalen Distributor, um SSD-Kanäle zu lokalisieren und sich gegen Importschocks abzusichern. Inländische Konglomerate sind ebenfalls aktiv: Die Partnerschaft von Reliance mit NVIDIA umfasst GPU- und Speicherbeschaffungspakete für das Megacenter in Jamnagar. Chancen konzentrieren sich auf Edge-Appliances, Orchestratoren für souveräne Clouds und Speicher für Finite-Elemente-Simulationen, bei denen Latenzbestimmtheit Kapazität überwiegt.

Die lokale Montage gewinnt strategische Bedeutung, da die Komponentenvolatilität anhält. Sowohl Micron als auch Foxconn prüfen indische Verpackungsanlagen – ein Wandel, der die Stücklistenökonomie für in den indischen Rechenzentrumsspeichermarkt verkaufte Arrays neu gestalten könnte. Anbieter differenzieren sich durch Service-Tiers, die bedarfsgerechte Kapazität, CO₂-Abrechnungs-Dashboards und quantenreife Namespace-Designs bieten, und positionieren sich für den bevorstehenden Quantencomputing-Rollout in Andhra Pradesh. Mittelfristig werden Ökosystemallianzen und regionale Fertigungsstandorte entscheidende Differenzierungsmerkmale sein.

Marktführer im indischen Rechenzentrumsspeichermarkt

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Hitachi Vantara LLC

Kingston Technology Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: MeitY nahm Gespräche über eine nationale Rechenzentrumspolitik wieder auf, die auf einheitliche Genehmigungsverfahren und Wirtschaftszonen für Rechenzentren abzielt.

- August 2025: Samsung ernannte Acro Engineering zum nationalen SSD-Distributor und erweiterte das Gen-4- und Gen-5-Angebot.

- August 2025: Google bestätigte ein Rechenzentrum in Visakhapatnam mit einem Investitionsvolumen von 6 Milliarden USD und einer Kapazität von 1 GW.

- Juli 2025: TCS und CDAC schlossen eine Partnerschaft zum Aufbau der souveränen Cloud Indiens und stärkten damit die inländische Speicherkontrolle.

Berichtsumfang des indischen Rechenzentrumsspeichermarkts

Rechenzentrumsspeicher bezeichnet die Geräte, Hardware, Netzwerkausrüstung und Softwaretechnologien, die Datenspeicherung und Anwendungen innerhalb von Rechenzentrumsanlagen ermöglichen. Er speichert, verwaltet, ruft ab, verteilt und sichert digitale Informationen innerhalb von Rechenzentrumsanlagen.

Der indische Rechenzentrumsspeichermarkt ist segmentiert nach Speichertechnologie (Network Attached Storage (NAS), Storage Area Network (SAN), Direct Attached Storage (DAS)), nach Speichertyp (Traditioneller Speicher, All-Flash-Speicher, Hybrid-Speicher), nach Endverbraucher (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und weitere Endverbraucher). Die Marktgrößen und Prognosen bezüglich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Network Attached Storage (NAS) |

| Storage Area Network (SAN) |

| Direct Attached Storage (DAS) |

| Weitere Technologien |

| Traditioneller Speicher |

| All-Flash-Speicher |

| Hybrid-Speicher |

| Kollokation |

| Hyperscale / Eigenbau |

| Unternehmen / Edge / Modular |

| IT und Telekommunikation |

| BFSI |

| Regierung |

| Medien und Unterhaltung |

| Weitere Endverbraucher |

| Nach Speichertechnologie | Network Attached Storage (NAS) |

| Storage Area Network (SAN) | |

| Direct Attached Storage (DAS) | |

| Weitere Technologien | |

| Nach Speichertyp | Traditioneller Speicher |

| All-Flash-Speicher | |

| Hybrid-Speicher | |

| Nach Rechenzentrumstyp | Kollokation |

| Hyperscale / Eigenbau | |

| Unternehmen / Edge / Modular | |

| Nach Endverbraucherbranche | IT und Telekommunikation |

| BFSI | |

| Regierung | |

| Medien und Unterhaltung | |

| Weitere Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird Indiens Rechenzentrumsspeichersegment bis 2032 erreichen?

Es wird prognostiziert, bis 2032 einen Wert von 11,05 Milliarden USD zu erreichen, mit einer Expansion bei einer CAGR von 21,12 % ab 2026.

Wie schnell prägen Datenlokalisierungsregeln die Speichernachfrage in Indien?

Vorschriften der Reserve Bank of India und das Gesetz zum Schutz digitaler personenbezogener Daten fügen dem Sektor bereits rund +2,8 % zur CAGR hinzu, indem sie die Vor-Ort-Speicherung für regulierte Daten erzwingen.

Welche Speichertechnologie hält derzeit den größten Marktanteil in Indien?

Storage Area Networks führten im Jahr 2025 mit einem Anteil von 45,40 %, da BFSI- und Telekommunikations-Arbeitslasten Block-Level-Durchsatz und latenzarmes Zoning bevorzugen.

Warum sind Hyperscale-Investitionen für Indiens zukünftige Kapazität wichtig?

Projekte wie der geplante 3-GW-Campus von Reliance in Jamnagar und Googles Anlage in Visakhapatnam benötigen ultradichte Flash-Arrays und NVMe-over-Fabrics, was eine große inkrementelle Nachfrage nach hochleistungsfähigem Speicher erzeugt.

Welche Herausforderungen stellen Preisschwankungen bei Komponenten für Speicheranbieter dar?

NAND-Flash-Spotpreise stiegen im Jahr 2025 um mehr als 10 %, was Stücklistenkosten erhöhte und Anbieter zwang, dynamische Preisgestaltung einzuführen, die Käufe bei preissensiblen Käufern verlangsamen kann.

Wie wirkt sich das Gesetz zum Schutz digitaler personenbezogener Daten auf die Unternehmensspeicherstrategie aus?

Das Gesetz hält personenbezogene Daten innerhalb nationaler Grenzen, sodass multinationale Unternehmen konforme inländische Arrays mit feinkörnigen Zugriffskontrollen und Prüfprotokollen einsetzen müssen, um Residenz- und Governance-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: