Spirituosenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 664.37 Milliarden US-Dollar |

| Marktgröße (2031) | 791.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

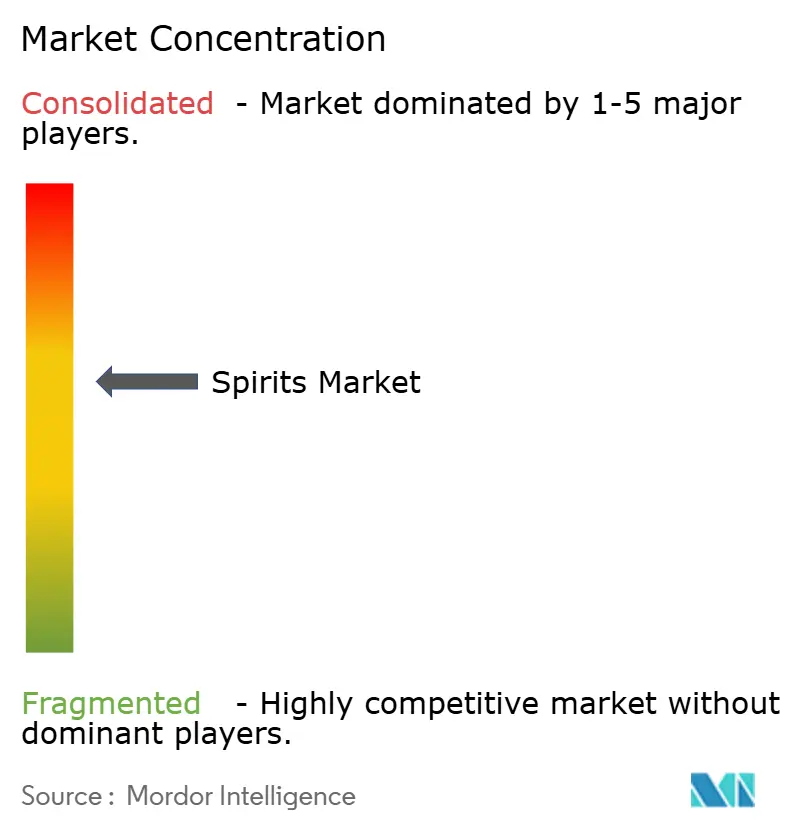

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spirituosenmarkt Analyse von Mordor Intelligence

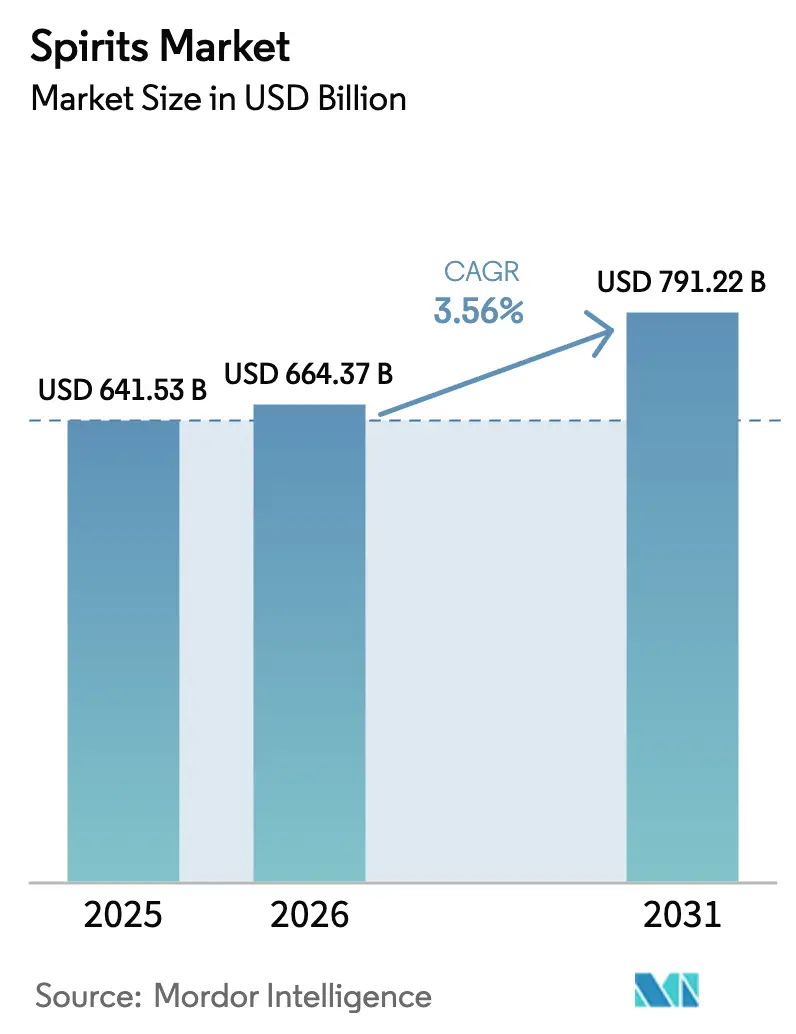

Der Spirituosenmarkt wurde im Jahr 2025 auf 641,53 Milliarden USD bewertet und soll von 664,37 Milliarden USD im Jahr 2026 auf 791,22 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,56 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch zunehmende Premiumisierung, eine Welle innovativer Produkteinführungen und die weltweite Wiederbelebung des Vor-Ort-Konsums in Bars, Restaurants und Lounges angetrieben. Verbraucher tendieren zunehmend zu Premium-Whiskys, handwerklichen Gins, aromatisierten Wodkas und zuckerarmen Fertiggetränken (RTD), was einen Wandel hin zu verfeinerten und gesundheitsbewussteren Entscheidungen widerspiegelt. Gleichzeitig stärken Marken ihre digitalen Ökosysteme durch den Einsatz KI-gesteuerter Empfehlungen, Partnerschaften mit Social-Media-Influencern und die Ausrichtung immersiver virtueller Verkostungserlebnisse zur Vertiefung der Kundenbindung. Unternehmen investieren auch erheblich in den Omnichannel-Vertrieb, schmieden stärkere Einzelhandelspartnerschaften, erweitern direkte Verbraucher-E-Commerce-Plattformen und implementieren intelligente Logistik, um die Zugänglichkeit zu verbessern, Lieferzeiten zu verkürzen und das Kauferlebnis zu personalisieren. Nachhaltigkeit ist zu einem zentralen strategischen Schwerpunkt geworden, wobei die steigende Verbrauchernachfrage nach umweltfreundlichen Verpackungen Marken dazu veranlasst, das Produktdesign zu überdenken – von leichten Glasflaschen bis hin zu biologisch abbaubaren Etiketten.

Wichtigste Erkenntnisse des Berichts

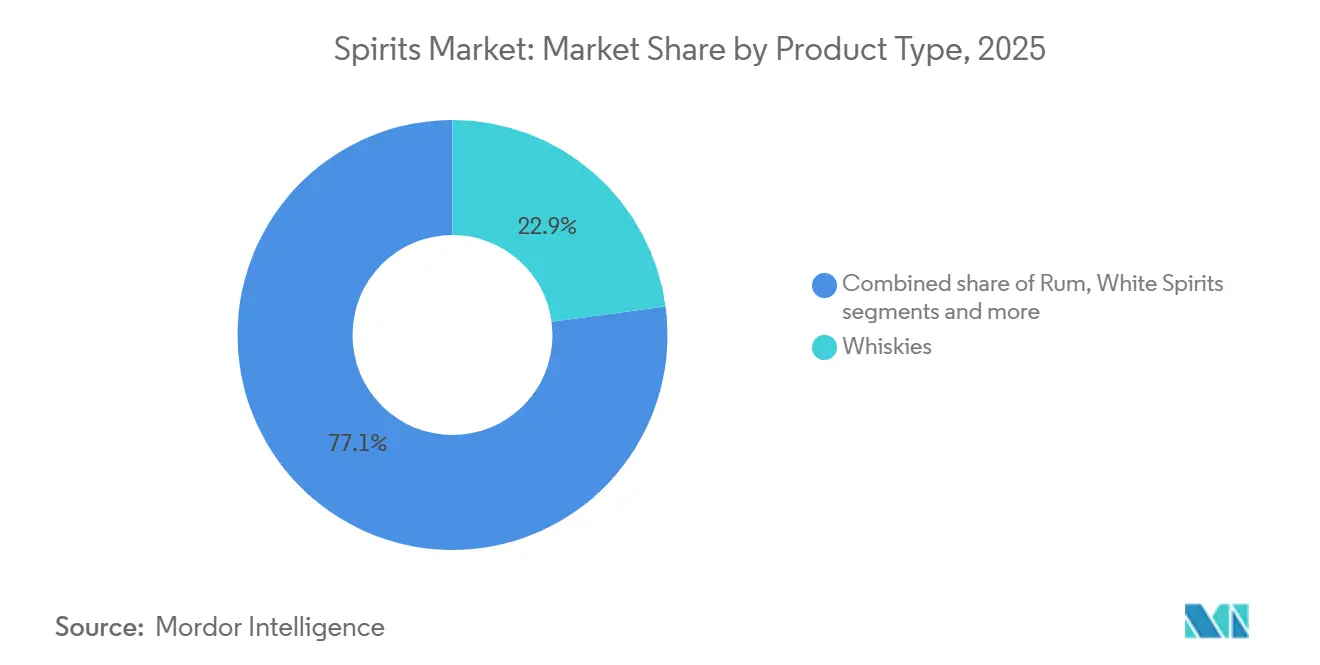

- Nach Produkttyp führten Whiskys mit einem Anteil von 22,89 % am Spirituosenmarkt im Jahr 2025, während Weißbrände bis 2031 voraussichtlich mit einer CAGR von 4,07 % wachsen werden.

- Nach Vertriebskanal kontrollierte das Off-Trade-Segment 57,71 % der Spirituosenmarktgröße im Jahr 2025; On-Trade-Standorte sollen mit einer CAGR von 3,96 % wachsen, da Erlebnisstandorte wieder Besucher gewinnen.

- Nach Endverbraucher entfielen auf Männer 76,22 % des Spirituosenmarktanteils im Jahr 2025, während das weibliche Segment bis 2031 mit einer CAGR von 4,42 % wächst.

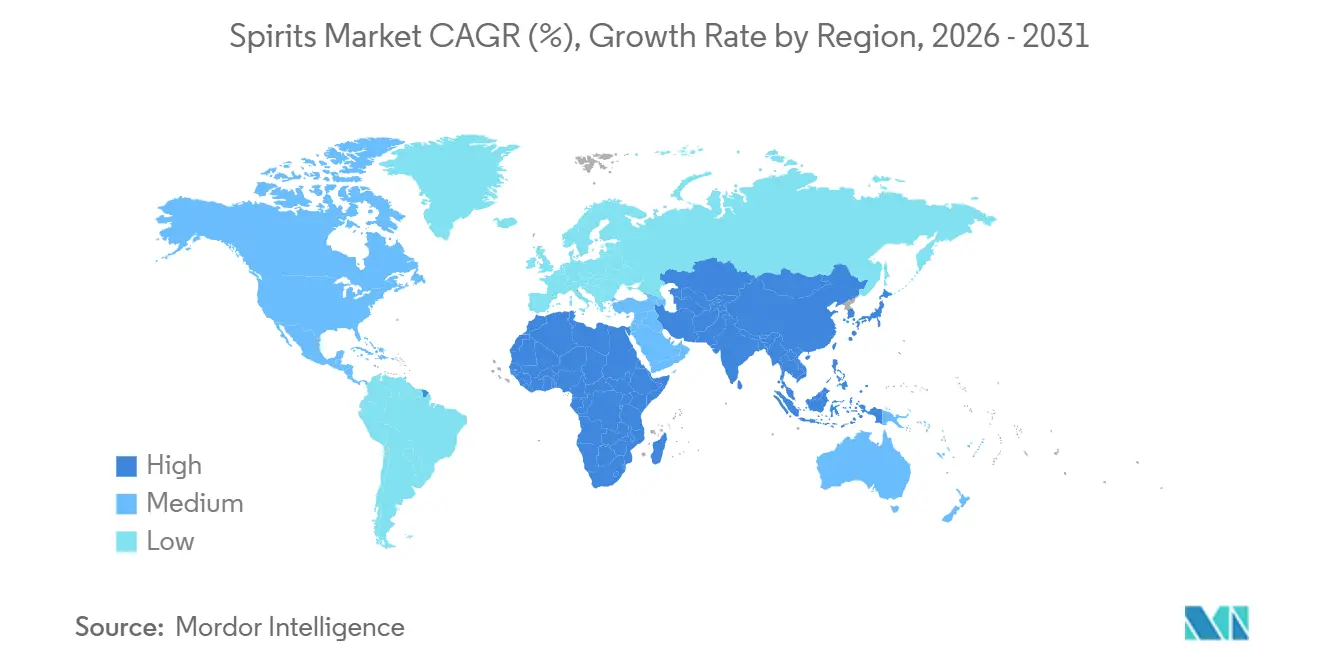

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 45,31 % am Spirituosenmarkt im Jahr 2025, und der Nahe Osten und Afrika soll bis 2031 die schnellste CAGR von 5,09 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Spirituosenmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für handwerkliche Spirituosen und Kleinchargen-Spirituosen | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Expansion des Tourismus- und Gastgewerbesektors, die zu einem starken Marktwachstum beiträgt | +0.6% | Global, mit Schwerpunkt in Naher Osten, Asien-Pazifik, Karibik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach hochwertigen und Premium-Alkoholgetränken | +0.9% | Global, angeführt von Nordamerika, Europa, städtischen Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Stärkere Produktdifferenzierung basierend auf Rohzutaten und Alkoholgehalt | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expandierende Cocktailkultur als wesentlicher Treiber der Marktnachfrage | +0.7% | Global, am stärksten in Nordamerika, Europa, städtischem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Laufende Innovation bei Aromen und Verpackungen, die das Marktwachstum fördern | +0.6% | Global, mit schneller Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für handwerkliche Spirituosen und Kleinchargen-Spirituosen

Handwerkliche Spirituosen gewinnen zunehmend das Interesse der Verbraucher und treiben eine starke Dynamik im globalen Spirituosenmarkt an. Dieses Segment floriert, da die Nachfrage nach einzigartigen, hochwertigen Getränken mit authentischem Charakter wächst. Handwerkliche Destillerien – von FEW Spirits in den Vereinigten Staaten bis Sipsmith im Vereinigten Königreich – gewinnen mit ihren unverwechselbaren Geschmacksprofilen in den Kategorien Gin, Whisky, Wodka und anderen an Popularität. Durch die Hervorhebung lokal bezogener Botanicals, Erbkornarten und nachhaltiger Produktionspraktiken steigern diese Hersteller die Attraktivität und den wahrgenommenen Wert ihrer handwerklichen Angebote. Diesen Trend unterstreichend berichtete die Amerikanische Vereinigung für handwerkliche Spirituosen von einem bemerkenswerten Anstieg von 11,5 % bei aktiven handwerklichen Destillerien in den Vereinigten Staaten, womit die Gesamtzahl im Jahr 2023 auf 3.069 stieg[1]Quelle: Amerikanische Vereinigung für handwerkliche Spirituosen, "Craft Spirits Data Project Report-2024,"americancraftspirits.org. Entwickelte Märkte, insbesondere die Vereinigten Staaten, Deutschland und das Vereinigte Königreich, erleben diesen handwerklichen Eifer, gestützt durch steigende verfügbare Einkommen, die zu einem Eintauchen in Nischen-Qualitätsspirituosen ermutigen. Die steigende Verbrauchernachfrage nach Transparenz bei Produktionsmethoden und authentischen Markenstorys stärkt die Attraktivität von handwerklichen Spirituosen weiter. Kooperationen zwischen handwerklichen Destillerien und lokalen Unternehmen treiben ebenfalls Innovation voran und erweitern die Marktpräsenz. Da immer mehr Verbraucher zu handwerklichen Angeboten wechseln, erfahren sowohl Einzelhandelsregale als auch Barkarten einen erheblichen Wandel, der zunehmend handwerkliche Etiketten gegenüber massenproduzierten Alternativen bevorzugt.

Expansion des Tourismus- und Gastgewerbesektors, die zu einem starken Marktwachstum beiträgt

Ein aufstrebender Tourismus- und Gastgewerbesektor treibt den Spirituosenmarkt voran. Die Weltorganisation für Tourismus (UNWTO) berichtete 2024 von einem bedeutenden Meilenstein: Die weltweiten internationalen Touristenankünfte erreichten 1,4 Milliarden, was eine kräftige Erholung des globalen Reiseverkehrs unterstreicht[2]Weltorganisation für Tourismus, "Internationaler Tourismus erholt sich 2024 auf Vor-Pandemie-Niveau,"unwto.org. Diese Erholung hat die steigende Nachfrage nach Premium- und lokal hergestellten Spirituosen angeheizt, da Touristen zunehmend authentische kulturelle Erlebnisse suchen, die oft durch das Verkosten regionaler Spezialitäten wie Tequila in Mexiko, Scotch in Schottland oder Sake in Japan zum Ausdruck kommen. Um diesen Trend zu nutzen, investieren Regierungen weltweit strategisch in die Tourismusentwicklung. So hat die indische Regierung in ihrem Unionshaushalt 2024–25 INR 1.900 Crore bereitgestellt, um die Tourismusinfrastruktur zu stärken und sowohl inländische als auch internationale Besucher anzuziehen. Unterdessen gab der Reiseverband der Vereinigten Staaten bekannt, dass die inländischen Reiseausgaben im Jahr 2024 1,3 Billionen USD erreichten, was eine robuste Erholung im Gastgewerbesektor anzeigt[3]Quelle: Reiseverband der Vereinigten Staaten, "Nationale wirtschaftliche Auswirkungen des Reisens 2024,"impact.ustravel.org. Diese Dynamik schlägt sich in einem erhöhten Spirituosenkonsum in Hotels, Restaurants, Resorts und Bars nieder, insbesondere in begehrten Touristenorten. Mit dem Aufschwung bei Reise- und Erlebnisausgaben ist der Appetit der Gastgewerbebranche auf ein vielfältiges Angebot an Premium-Spirituosen bereit, die Marktexpansion voranzutreiben. Darüber hinaus tragen der Aufstieg des kulinarischen Tourismus und der wachsende Trend, Spirituosen mit lokalen Küchen zu kombinieren, weiter zu dieser Nachfrage bei. Die zunehmende Beliebtheit von Zieldestinationshochzeiten und Veranstaltungen schafft ebenfalls neue Chancen für den Spirituosenmarkt.

Steigende Nachfrage nach hochwertigen und Premium-Alkoholgetränken

Die Nachfrage nach Premium-Alkoholgetränken steigt rapide und wird zu einem wichtigen Wachstumskatalysator im Spirituosenmarkt. Diese Dynamik wird durch das gesteigerte Interesse der Verbraucher an hochwertigen, handwerklichen und artisanalen Spirituosen angetrieben, die überlegenen Geschmack und Authentizität bieten. Die wachsende Attraktivität von Premium-Whisky wie Single Malt Scotch und Kleinchargen-Bourbon veranschaulicht diesen Wandel, ebenso wie die steigende Nachfrage nach botanischen Craft-Gins und einzigartig filtrierten Premium-Wodkas. Verbraucher sind zunehmend bereit, mehr für unverwechselbare Aromen, limitierte Editionen und Marken mit starken Herkunftsgeschichten zu zahlen. Die Expansion der Cocktailkultur, unterstützt durch mixologiefokussierte Bars, Heimcocktail-Sets und den Einfluss sozialer Medien, steigert das Interesse an anspruchsvollen Trinkerlebnissen weiter. Premium-Marken wie Johnnie Walker Blue Label, Hendrick's Gin und Grey Goose Vodka nutzen diesen Trend erfolgreich. Darüber hinaus stärkt der anhaltende Aufstieg von Craft-Destillerien und die wachsende Präferenz für Premiumisierung bei Alkoholgetränken diesen Marktwandel weiter.

Stärkere Produktdifferenzierung basierend auf Rohzutaten und Alkoholgehalt

In einem zunehmend wettbewerbsintensiven Spirituosenmarkt stärken Marken ihre Positionierung durch strategische Produktdifferenzierung, insbesondere durch Innovation bei Rohstoffen und Anpassung des Alkoholgehalts. Die unverwechselbare Identität jeder Spirituose – ob Whisky aus Getreide, Rum aus Zuckerrohr oder Melasse, Wodka aus Kartoffeln oder Mais oder Gin mit Botanicals – entsteht aus ihren grundlegenden Zutaten. Diese zutatenbedingten Variationen beeinflussen Geschmack, Textur und Verbraucherattraktivität und richten sich oft nach regionalen Geschmäckern, wie der Beliebtheit von fruchtbasierten Bränden in Teilen Europas oder reisbasiertem Shochu in Japan. Darüber hinaus helfen Unterschiede im Alkoholgehalt Marken dabei, verschiedene Verbrauchersegmente anzusprechen. Produkte mit hohem Alkoholgehalt (ABV) wie Ardbeg Supernova Scotch Whisky mit einem ABV von über 60 % ziehen erfahrene Enthusiasten an, während Innovationen mit niedrigerem ABV wie Tanqueray Flor de Sevilla Gin mit etwa 30 % Gelegenheitstrinker und zunehmend gesundheitsbewusste Verbraucher ansprechen. In den Vereinigten Staaten schreibt das Alkohol- und Tabaksteuer- und Handelsbüro (TTB) strenge Kennzeichnungs- und Klassifizierungsvorschriften auf Basis des ABV vor, um Transparenz zu gewährleisten und Verbraucher zu informierten Entscheidungen zu befähigen[4]TTB Alkohol- und Tabaksteuer- und Handelsbüro, "TTB schlägt 'Alkohol-Fakten' und Kennzeichnung wichtiger Allergene für Alkoholgetränke vor", ttb.gov.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge staatliche Kontrollen und Compliance-Anforderungen | -0.7% | Global, besonders streng in Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Gesundheitsbedenken im Zusammenhang mit starkem Alkoholkonsum | -0.5% | Global, am ausgeprägtesten in Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherbewegung hin zu alkoholarmen und alkoholfreien Optionen | -0.4% | Europa, Nordamerika, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Aufklärungs- und Interessenvertretungskampagnen, die den Alkoholkonsum entmutigen und das Marktwachstum verlangsamen | -0.3% | Global, angeführt von staatlichen und nichtstaatlichen Organisationen (NGO) in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Kontrollen und Compliance-Anforderungen

Strenge staatliche Vorschriften stellen weiterhin erhebliche Einschränkungen für den Spirituosenmarkt dar, da viele Länder hohe Verbrauchssteuern und Einfuhrzölle erheben, die die Produktionskosten erhöhen und die Einzelhandelspreise in die Höhe treiben. Länder wie Norwegen und Schweden, die einige der weltweit höchsten Alkoholsteuern erheben, sehen Spirituosen oft zu mehr als dem Doppelten der Preise in benachbarten europäischen Märkten. Gleichzeitig schränken strenge Werbe- und Marketingregeln in wichtigen Regionen wie der Europäischen Union und den Vereinigten Staaten die Markensichtbarkeit und Werbungsflexibilität ein. So schreibt beispielsweise das Gesetz zur Kennzeichnung alkoholischer Getränke der Vereinigten Staaten Gesundheitswarnungen auf allen Verpackungen vor, während EU-Richtlinien Alkoholwerbung während Kinderprogrammen verbieten und digitale Werbemaßnahmen einschränken, die Minderjährige ansprechen könnten. Die regulatorische Komplexität ist in Märkten wie Indien noch größer, wo staatsspezifische Regeln einschließlich vollständiger Verbote in Bihar und Gujarat erhebliche Hürden für Hersteller schaffen, und in Saudi-Arabien, wo Alkohol vollständig verboten ist. Erschwerend kommt ein wachsender globaler Fokus auf Gesundheit und Wohlbefinden hinzu, der die Kontrolle des Alkoholkonsums intensiviert und das Marktwachstum weiter einschränkt.

Zunehmende Gesundheitsbedenken im Zusammenhang mit starkem Alkoholkonsum

Gesundheitsbedenken rund um übermäßigen Alkoholkonsum sind zu einem wesentlichen einschränkenden Faktor für den globalen Spirituosenmarkt geworden. Starkes Trinken ist stark mit ernsthaften Gesundheitsrisiken verbunden, darunter Leberzirrhose, Herz-Kreislauf-Erkrankungen, bestimmte Krebsarten und psychische Störungen. Die Weltgesundheitsorganisation (WHO) hat in den letzten zehn Jahren einen erheblichen Anstieg der alkoholbedingten Leberzirrhosefälle gemeldet, was die wachsende Herausforderung für die öffentliche Gesundheit und die Notwendigkeit stärkerer Präventivmaßnahmen unterstreicht. Als Reaktion darauf intensivieren Regierungen und Gesundheitsbehörden regulatorische Maßnahmen zur Reduzierung von Alkoholmissbrauch, indem sie höhere Verbrauchssteuern einführen, grafische Gesundheitswarnungen auf Etiketten vorschreiben und Werbe- und Sponsoringbeschränkungen verschärfen – insbesondere solche, die jüngere Zielgruppen beeinflussen könnten. So fördert beispielsweise Australiens Initiative „DrinkWise” verantwortungsvollen Konsum durch nationale Aufklärungskampagnen, während Frankreichs Loi Évin strenge Grenzen für die Alkoholwerbung in Medien und Sport setzt. Obwohl diese Maßnahmen die öffentliche Gesundheit schützen sollen, schwächen sie auch die Nachfrage nach konventionellen Spirituosen und hemmen letztlich die gesamte Marktexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Whiskys verankern den Anteil, Weißbrände beschleunigen sich

Whiskys hielten im Jahr 2025 den größten Anteil am Spirituosenmarkt und machten 22,89 % des Gesamtumsatzes aus. Diese starke Position spiegelt die tief verwurzelte Beliebtheit der Kategorie bei wohlhabenden Verbrauchern und Sammlern wider, die Authentizität, Handwerkskunst und gereifte Abfüllungen schätzen. Premium- und Super-Premium-Whiskys ziehen weiterhin erhebliches Interesse auf sich, da sie als exklusiv und als Investitionsmöglichkeit wahrgenommen werden. Das Segment profitiert auch von einer florierenden Kultur der Verkostungen, limitierten Editionen und markengeführtem Storytelling, die alle die Verbraucherbindung stärken. Kontinuierliche Innovation bei Fassveredlungen und regionalen Abfüllungen erweitert die Attraktivität über verschiedene demografische Gruppen hinaus. Infolgedessen bleiben Whiskys ein Eckpfeiler des globalen Spirituosenmarkts und ein verlässlicher Treiber des gesamten Kategoriewerts.

Weißbrände sollen bis 2031 mit einer CAGR von 4,07 % wachsen und sind damit die am schnellsten wachsende Produktkategorie im Spirituosenmarkt. Diese Dynamik wird durch das steigende Interesse an vielseitigen und mischbaren Spirituosen wie Wodka, Gin und weißem Rum unterstützt, die gut zur globalen Cocktailkultur passen. Jüngere Verbraucher treiben insbesondere die Experimentierfreude mit neuen Geschmacksprofilen, botanischen Mischungen und zuckerarmen Formulierungen voran. Die Kategorie wird durch die Beliebtheit von Fertiggetränken (RTD) weiter gestärkt, bei denen Weißbrände oft als Basis dienen. Zunehmende Innovation bei Premium- und Craft-Angeboten steigert auch die Wahrnehmung des Segments und fördert die Nachfrage.

Nach Endverbraucher: Männer behalten die Mehrheit, Frauen treiben das Wachstum

Männer machten im Jahr 2025 76,22 % des gesamten Spirituosenkonsums aus und etablierten sich damit fest als dominante Verbrauchergruppe im Markt. Dieser führende Anteil ist in langjährigen kulturellen Normen und Konsummustern verwurzelt, die Spirituosen traditionell als männerorientierte Kategorie positioniert haben. Ein höherer Pro-Kopf-Konsum bei Männern stärkt weiterhin ihren Einfluss auf die Gesamtmarktnachfrage. Das Segment profitiert auch von starkem Engagement bei Premium- und gereiften Spirituosen, Kategorien, in denen männliche Verbraucher historisch gesehen eine starke Kaufkraft und Markentreue aufweisen. Marketingkampagnen und Produkteinführungen wurden oft auf männliche Präferenzen zugeschnitten, was ihren Marktanteil weiter festigt.

Frauen stellen die am schnellsten wachsende Verbrauchergruppe im Spirituosenmarkt dar, wobei der Konsum bis 2031 voraussichtlich mit einer CAGR von 4,42 % steigen wird. Dieses schnelle Wachstum verändert die traditionellen Marktdynamiken und veranlasst Marken, Produktinnovation und Positionierung zu überdenken. Das wachsende weibliche Interesse an aromatisierten Spirituosen, zuckerarmen Cocktails und Premium-Fertiggetränken trägt zur Dynamik des Segments bei. Soziale und kulturelle Veränderungen – wie eine größere Akzeptanz der Teilnahme von Frauen am Nachtleben, beim Essen und bei gesellschaftlichen Anlässen – erweitern ebenfalls die Konsummöglichkeiten. Marken reagieren darauf, indem sie vielfältigere Geschmacksprofile, elegante Verpackungen und Marketingkampagnen einführen, die speziell auf weibliche Präferenzen zugeschnitten sind.

Nach Vertriebskanal: Einzelhandelstransformation und hybride Modelle

Off-Trade-Kanäle dominierten den Spirituosenmarkt im Jahr 2025 und sicherten sich 57,71 % des gesamten Marktanteils. Diese starke Leistung ist größtenteils auf den pandemiebedingten Wandel hin zum Heimkonsum zurückzuführen, bei dem Verbraucher zunehmend über Einzelhandelsgeschäfte, Supermärkte und Online-Plattformen einkauften. Bequemlichkeit, wettbewerbsfähige Preise und ein breites Produktangebot stärkten die Attraktivität von Off-Trade-Käufen weiter. Viele Verbraucher entwickelten auch neue Gewohnheiten wie Heim-Mixologie und virtuelle gesellschaftliche Zusammenkünfte, die die Off-Trade-Nachfrage auch nach der Pandemie aufrechterhalten haben. Das Wachstum des E-Commerce und schneller Lieferdienste sorgte für einen zusätzlichen Schub, indem Spirituosen zugänglicher denn je gemacht wurden.

On-Trade-Standorte erleben eine starke Erholung und sollen bis 2031 mit einer CAGR von 3,96 % wachsen, was sie zum am schnellsten wachsenden Kanal im Spirituosenmarkt macht. Dieser Aufschwung wird durch die erneute Beliebtheit von Erlebnisrestaurants, Nachtleben und sozialer Unterhaltung angetrieben, da Verbraucher in Restaurants, Bars und Lounges zurückkehren. Die Wiederbelebung von Tourismus und Gastgewerbe trägt ebenfalls zu höheren On-Trade-Konsumniveaus in wichtigen globalen Städten bei. Verbesserte Cocktailprogramme, Craft-Spirituosen-Menüs und Premium-Trinkerlebnisse steigern das Engagement in diesem Kanal weiter. Viele Spirituosenmarken nutzen On-Trade-Umgebungen für Produkteinführungen, Signature-Serves und Markenaufbau-Aktivierungen, was zur Dynamik des Segments beiträgt.

Geografische Analyse

Im Jahr 2025 hält die Asien-Pazifik-Region einen bedeutenden Anteil von 45,31 % am globalen Spirituosenmarkt. Diese Führungsposition wird durch die große Bevölkerungsbasis der Region, steigende verfügbare Einkommen und sich wandelnde Trinkgewohnheiten gestützt. In reifen Märkten wie Japan und Südkorea bleiben lokale Spirituosen wie Shochu und Soju zentral für gesellschaftliche Traditionen und den täglichen Konsum. Australien verbindet eine langjährige Trinkkultur mit einer schnell wachsenden Craft-Destilleriebewegung, die besonders jüngere Verbraucher anspricht, die Authentizität und lokal hergestellte Produkte suchen. China sticht weiterhin mit starker Nachfrage sowohl nach heimischen Angeboten wie Baijiu als auch nach internationalen Marken hervor, angetrieben durch einen Schwerpunkt auf Premiumisierung und Schenkkultur.

Die Region Naher Osten und Afrika (MEA) steht vor einer raschen Expansion mit einer prognostizierten CAGR von 5,09 % zwischen 2026 und 2031, obwohl sie von einer kleineren Marktbasis ausgeht. Südafrika führt die Region an, unterstützt durch wichtige Akteure wie Diageo South Africa, die hochwertige Marken wie Johnnie Walker, Tanqueray und Smirnoff fördern. Das Wachstum wird weiter durch die expandierende Mittelschicht des Landes und ihre zunehmende Präferenz für Premium-Spirituosen angetrieben. In den Vereinigten Arabischen Emiraten treiben eine wachsende Expatriate-Bevölkerung und sich allmählich wandelnde kulturelle Einstellungen die Nachfrage nach Luxusalkohol an. Saudi-Arabien zeigt ebenfalls erste Anzeichen von Potenzial, wobei die jüngste Lockerung der Alkoholregeln für ausländische Besucher neue Möglichkeiten signalisiert.

Nordamerika und Europa bleiben reife Märkte, die durch eine starke Neigung zu Premium- und Craft-Spirituosen gekennzeichnet sind. Die Vereinigten Staaten führen weiterhin in Nordamerika mit stabiler Nachfrage nach Whisky, Wodka und Tequila. Dieser Trend wird durch anhaltende Premiumisierung und das Wachstum der Craft-Destillation verstärkt, wobei Marken wie Tito's Handmade Vodka und Buffalo Trace an Bedeutung gewinnen. In Europa bleiben die Märkte durch traditionsreiche Hersteller in Schottland, Irland und Frankreich verankert, wo weltweit anerkannte Spirituosen wie Scotch Whisky, Irish Whiskey und französischer Cognac eine starke internationale Attraktivität aufrechterhalten, die durch geografische Angaben gestützt wird.

Wettbewerbslandschaft

Der Markt weist ein moderates Konsolidierungsniveau auf, wobei führende Unternehmen breite Markenportfolios über mehrere Kategorien und Preisstufen hinweg nutzen, um ihren Wettbewerbsvorteil aufrechtzuerhalten. Diese wichtigen Akteure treiben aktiv die Premiumisierung voran, indem sie Produktqualität und Exklusivität steigern, um höherwertige Verbrauchersegmente anzusprechen. Ein klares Beispiel ist die Erweiterung der Prestige-Kollektion von Pernod Ricard mit Marken wie Royal Salute und Martell Cordon Bleu, die direkt auf den Ultra-Premium-Markt abzielt. Die Expansion in wachstumsstarke Regionen in Asien und Afrika bleibt ein zentraler strategischer Schwerpunkt. Länder wie Indien, Nigeria und Vietnam, gestützt durch steigende Einkommen und eine wachsende Mittelschicht, bieten erhebliches Potenzial für Premium-Spirituosen.

Diageos Einführung von Godawan, einem handwerklichen indischen Single Malt, veranschaulicht Bemühungen, sich an lokale Geschmackspräferenzen anzupassen und gleichzeitig Indiens schnelles Premium-Whisky-Wachstum zu nutzen. Die digitale Transformation verändert auch den Wettbewerb, da Unternehmen Technologie einsetzen, um das Engagement zu verbessern, Prozesse zu optimieren und Innovation zu beschleunigen. Diageos Team für „Breakthrough Innovation” hat KI-gestützte Projekte wie „What's Your Whisky” geleitet, das personalisierte Empfehlungen liefert, und „Elli”, einen KI-Concierge für Seedlip, der maßgeschneiderte Erlebnisse verbessert. Diese Tools generieren auch wertvolle Daten zur Unterstützung der Produktentwicklung und des gezielten Marketings.

Nachhaltigkeit ist zu einem wichtigen Pfeiler der Wettbewerbsstrategie geworden, da umweltbewusste Verbraucher zunehmend verantwortungsvolle Praktiken fordern. Große Destillerien setzen Initiativen wie Kohlenstoffabscheidungstechnologie, Wärmerückgewinnungssysteme und erneuerbare Energielösungen ein, um ihren ökologischen Fußabdruck zu reduzieren. Chivas Brothers, Teil von Pernod Ricard, hat sich verpflichtet, bis 2026 eine kohlenstoffneutrale Destillation in allen seinen Anlagen zu erreichen. Die Priorisierung von Nachhaltigkeit fördert nicht nur Umweltziele, sondern stärkt auch das Markenvertrauen und den langfristigen Marktwert.

Marktführer der Spirituosenindustrie

Diageo plc

Brown–Forman Corporation

Suntory Holdings Limited

Bacardi Limited

Pernod Ricard SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Übernahme von The Famous Grouse und Naked Malt durch William Grant signalisiert eine mutige Konsolidierung im Bereich der gemischten Scotch-Whiskys. Dieser strategische Schritt stärkt nicht nur das Portfolio von William Grant durch das Hinzufügen zweier renommierter Marken, sondern festigt auch seine Position in der hart umkämpften Blend-Kategorie und verbessert seine Fähigkeit, eine breitere Verbraucherbasis zu bedienen.

- April 2025: Himmaleh Spirits, bekannt für Marken wie Kumaon & I und Bandarful, brachte Neoli Himalayan Rum auf den Markt. Dieser Rum aus der Kumaon-Region beansprucht den Titel des weltweit ersten weißen reinen Single Himalayan Agricole-Rums. Durch die Nutzung des einzigartigen Terroirs des Himalayas setzt er einen neuen Standard für terroir-getriebene Spirituosen in Indien und spricht sowohl inländische als auch internationale Märkte an.

- März 2025: Brugal Rum stellte die Andrés Brugal Edition 02 vor, die zweite limitierte Abfüllung in seiner Ultra-Premium-Reihe, mit weltweit nur 416 verfügbaren Flaschen. Jede Flasche, die mit 3.000 USD bepreist ist, enthält eine sorgfältig hergestellte Mischung aus vier Einzelfässern, die in amerikanischer Eiche gereift sind. Diese Edition hebt reiche Noten von Kokosnuss, Vanille und zarten Gewürzen hervor und richtet sich an Kenner, die exklusive und hochwertige Rum-Erlebnisse suchen.

- Februar 2025: Brown-Forman ist eine strategische Partnerschaft mit Reyes Beverage Group eingegangen, um ein umfangreiches Vertriebsnetz in Kalifornien zu verwalten. Diese Zusammenarbeit zielt darauf ab, den Vertrieb von Whisky und verschiedenen alkoholischen Getränken im gesamten Bundesstaat zu verbessern, die Lieferkette zu optimieren und die Produktzugänglichkeit für Verbraucher und Einzelhändler zu verbessern.

Berichtsumfang des globalen Spirituosenmarkts

Spirituosen sind eines der wichtigsten Segmente alkoholischer Getränke, die durch Destillation fermentierter Früchte, Gemüse oder Getreide hergestellt werden.

Der globale Spirituosenmarkt ist nach Produkttyp, Endverbraucher, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Brandy und Cognac, Likör, Rum, Tequila und Mezcal, Whiskys, Weißbrände und sonstige Spirituosentypen unterteilt. Basierend auf dem Endverbraucher ist der Markt in Männer und Frauen unterteilt. Basierend auf den Vertriebskanälen ist der Markt in On-Trade und Off-Trade unterteilt. Off-Trade ist weiter in Fachgeschäfte/Spirituosenläden und sonstige Off-Trade-Kanäle unterteilt. Der Bericht bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, darunter Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (in USD) erstellt.

| Brandy und Cognac |

| Likör |

| Rum |

| Tequila und Mezcal |

| Whiskys |

| Weißbrände |

| Sonstige Spirituosentypen |

| Männer |

| Frauen |

| On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosenläden |

| Sonstige Off-Trade-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Belgien | |

| Polen | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Brandy und Cognac | |

| Likör | ||

| Rum | ||

| Tequila und Mezcal | ||

| Whiskys | ||

| Weißbrände | ||

| Sonstige Spirituosentypen | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Fachgeschäfte/Spirituosenläden | |

| Sonstige Off-Trade-Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Spirituosenmarkt im Jahr 2026?

Die Größe des Spirituosenmarkts beträgt im Jahr 2026 664,37 Milliarden USD und soll bis 2031 791,22 Milliarden USD erreichen.

Welches Produktsegment wächst bis 2031 am schnellsten?

Weißbrände, einschließlich Wodka, Gin und ungereifter Zuckerrohrspirituosen, sollen mit einer CAGR von 4,07 % wachsen – dem höchsten Wert unter den Produktkategorien.

Welchen Anteil halten Off-Trade-Kanäle heute?

Off-Trade-Standorte wie Spirituosenläden und E-Commerce machten 57,71 % des Umsatzes im Jahr 2025 aus, obwohl sich der On-Trade-Bereich erholt.

Welche Region trägt den größten Umsatz bei?

Der Asien-Pazifik-Raum führt mit 45,31 % des globalen Spirituosenumsatzes, angetrieben durch Chinas Baijiu- und Indiens Whisky-Konsum.

Wie prägen Gesundheitsbedenken die Produktinnovation?

Marken bringen Produkte mit niedrigerem Alkoholgehalt und alkoholfreie Linien auf den Markt, wobei Beispiele wie Gordon's 0.0 % innerhalb eines halben Jahres einen Anteil von 3 % am britischen Gin-Markt beanspruchen.

Seite zuletzt aktualisiert am: