Größe und Marktanteil des chinesischen Matratzenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

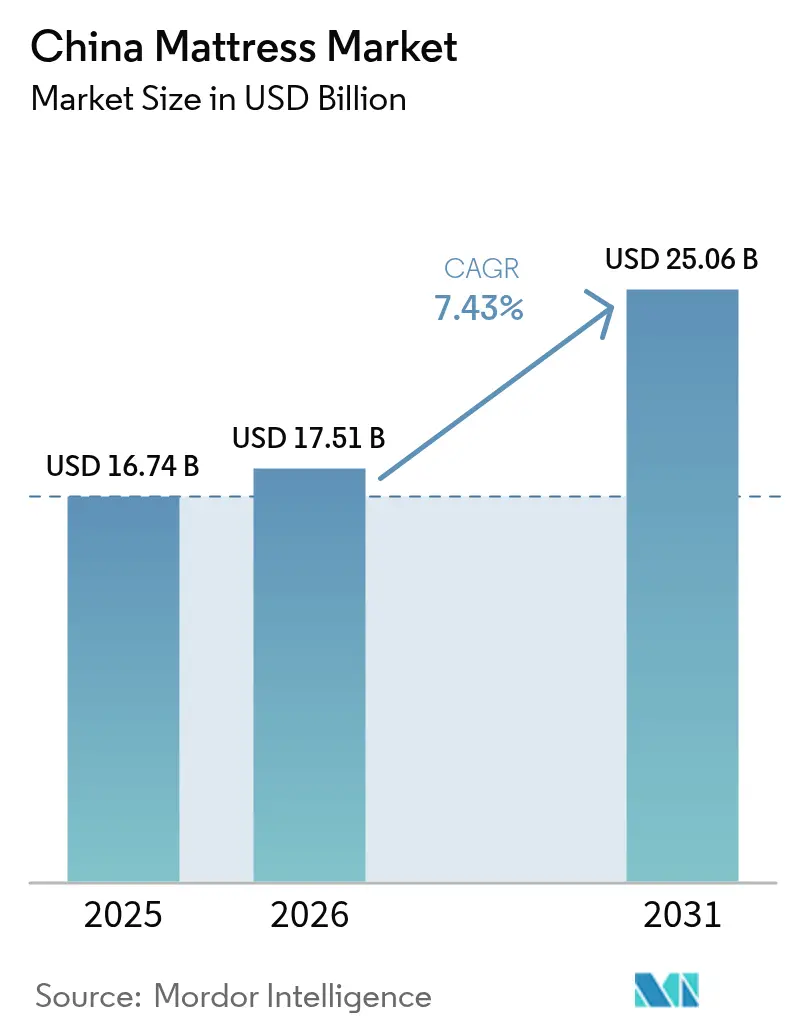

| Marktgröße im Basisjahr (2025) | 16.74 Milliarden US-Dollar |

| Marktgröße (2026) | 17.51 Milliarden US-Dollar |

| Marktgröße (2031) | 25.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

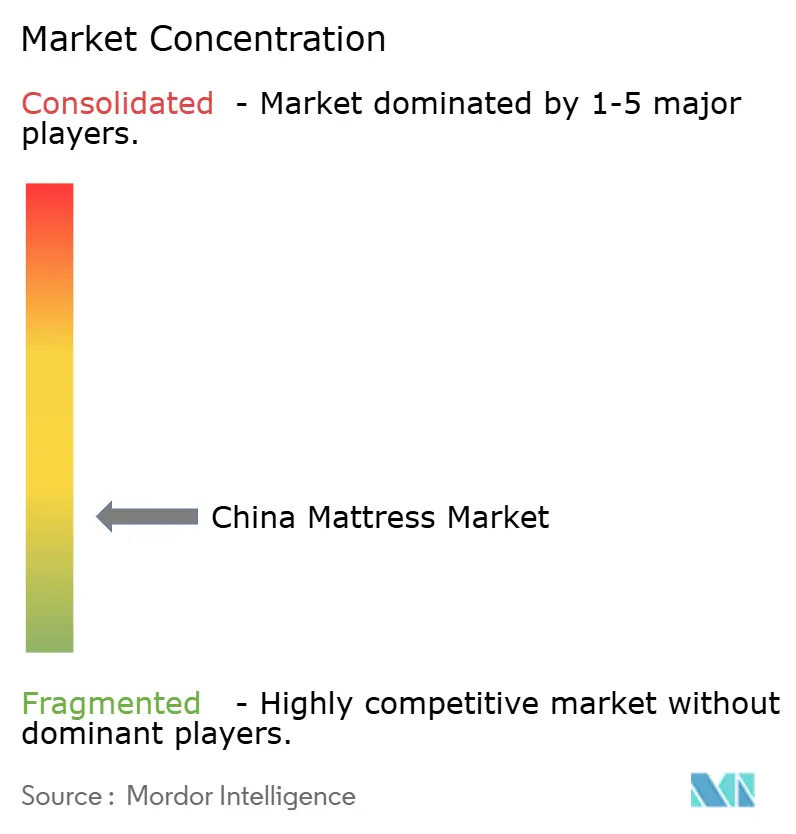

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Matratzenmarkts durch Mordor Intelligence

Die Größe des chinesischen Matratzenmarkts wird voraussichtlich von 16,74 Milliarden USD im Jahr 2025 und 17,51 Milliarden USD im Jahr 2026 auf 25,06 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,43 % zwischen 2026 und 2031 entspricht. Marktteilnehmer verfolgen einen Anstieg gegenüber dem Wachstumspfad von 2019 bis 2025, da Premiumisierung, Positionierung im Bereich Schlafgesundheit und Omnichannel-Abdeckung die adressierbare Basis über Neubauwohnungen hinaus erweitern. Städtische Verbraucher in Städten der zweiten und dritten Kategorie verlängern Upgrade-Zyklen aufgrund steigender verfügbarer Einkommen und eines stärkeren Bewusstseins für ergonomische Unterstützung. Der Wechsel zur Bett-im-Karton-Logistik ermöglicht Same-Day- und Next-Day-Lieferungen in Hunderte von Städten niedrigerer Kategorien, senkt die Kosten der letzten Meile und verringert das Risiko bei Online-Käufen. Die nationale Gesundheitspolitik im Rahmen von „Gesundes China 2030” rahmt die Matratzenauswahl als Entscheidung für die Schlafgesundheit ein und stärkt die institutionelle Akzeptanz in Altenpflege- und betrieblichen Gesundheitsprogrammen[1]Quelle: Nationales Statistikamt Chinas, „Statistisches Kommuniqué und Immobilienindikatoren”, Nationales Statistikamt Chinas, stats.gov.cn .

Wichtigste Erkenntnisse des Berichts

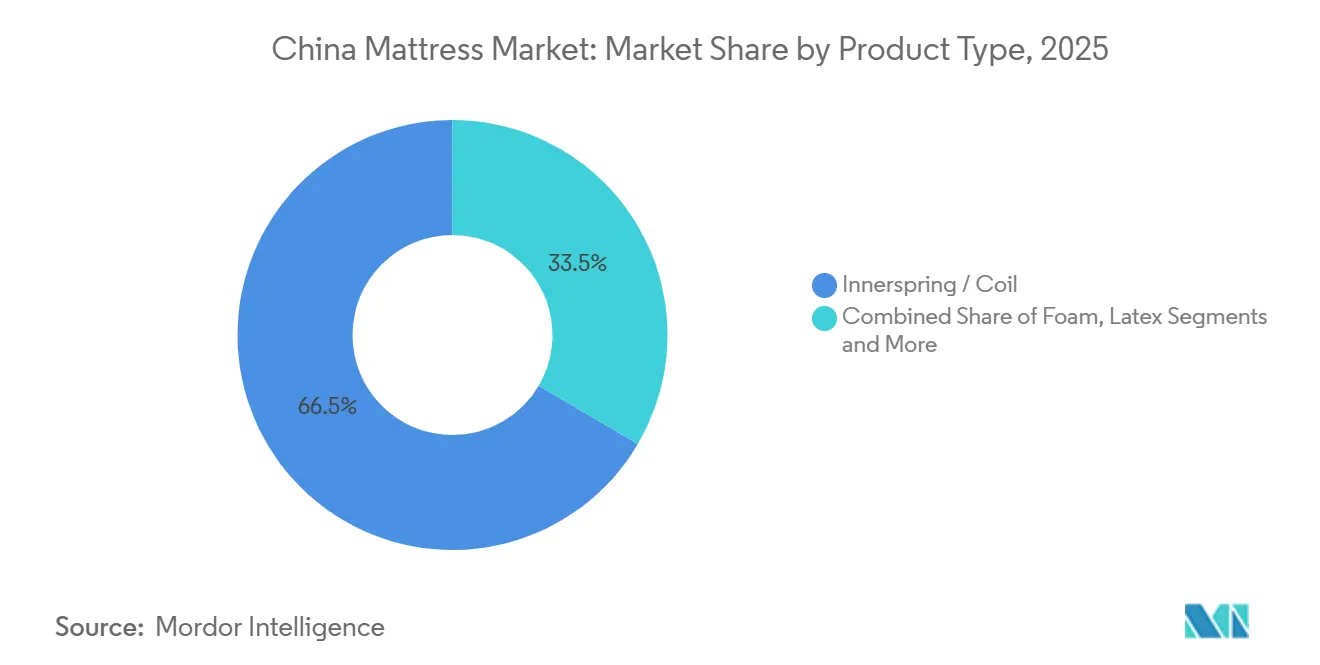

- Nach Produkttyp führte Federkern mit einem Anteil von 66,53 % am chinesischen Matratzenmarkt im Jahr 2025, während Schaum bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen wird.

- Nach Matratzengröße dominierten King-Size-Modelle mit einem Anteil von 41,53 % am chinesischen Matratzenmarkt im Jahr 2025, während Queen-Size-Varianten bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen werden.

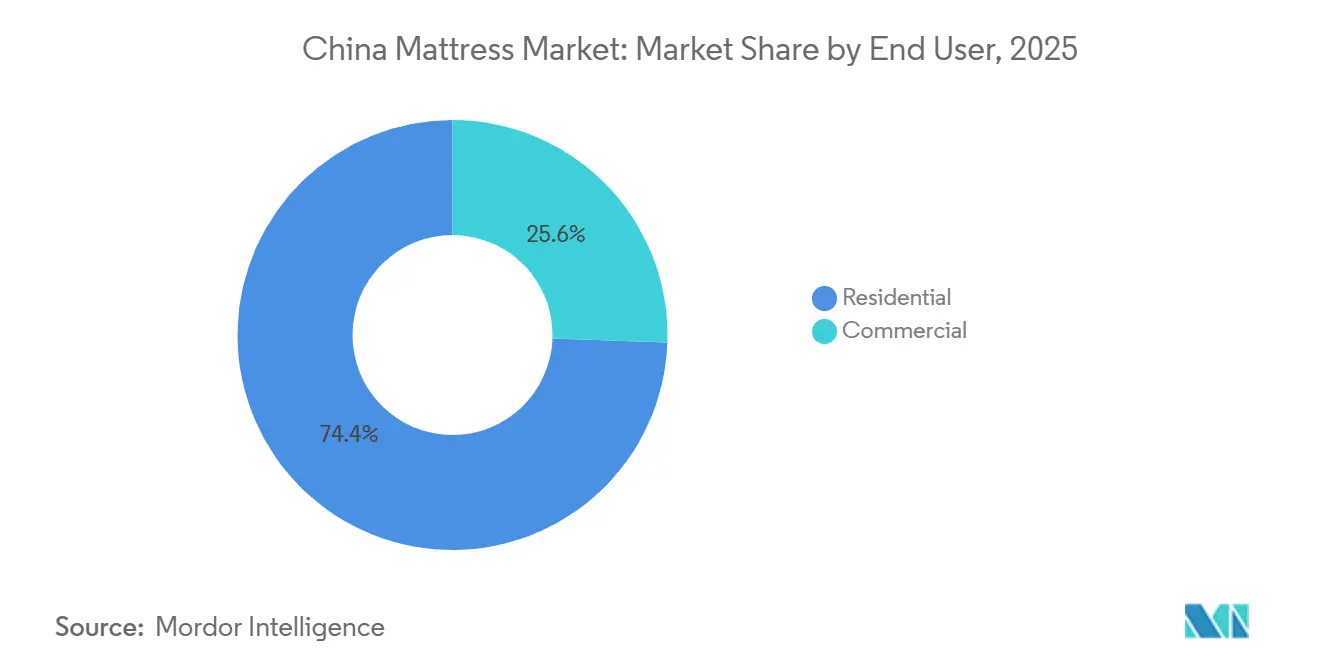

- Nach Endnutzer entfiel auf den Privatbereich ein Anteil von 74,44 % am chinesischen Matratzenmarkt im Jahr 2025, während gewerbliche Kanäle bis 2031 voraussichtlich mit einer CAGR von 8,40 % wachsen werden.

- Nach Vertriebskanal hielt das B2C-Segment im Jahr 2025 einen Anteil von 75,25 % am chinesischen Matratzenmarkt, und B2C wird bis 2031 voraussichtlich die höchste CAGR von 9,36 % verzeichnen.

- Nach Geografie führte Ostchina den chinesischen Matratzenmarkt mit einem Marktanteil von 29,12 % im Jahr 2025 an, während Südwestchina bis 2031 voraussichtlich die höchste CAGR von 8,63 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Matratzenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Upgrade-Nachfrage in Städten der Kategorien 1–3 | +2.1% | Ostchina, Südmittelchina (am stärksten), Nordchina (moderat) | Mittelfristig (2–4 Jahre) |

| E-Commerce und Omnichannel-Expansion in Städte niedrigerer Kategorien | +1.8% | National, mit der höchsten Durchdringung in Ost- und Nordchina | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für Schlafgesundheit zugunsten von ergonomischen, Schaum- und Hybridprodukten | +1.5% | Städte der Kategorien 1 und 2, mit Ausbreitung auf Kategorie 3 | Mittelfristig (2–4 Jahre) |

| Hotellerie-Pipeline und Renovierungszyklen nach der Pandemie | +1.2% | Südwestchina, Südmittelchina, Ausstrahlungseffekte auf Nordchina | Mittelfristig (2–4 Jahre) |

| Grüne Kennzeichnung und Einhaltung niedriger VOC-Werte zur Gestaltung des Produktmix | +0.6% | Premiumsegmente in Südmittel- und Ostchina, wachsend landesweit | Langfristig (≥ 4 Jahre) |

| Bau-zur-Miete- und Langzeitmiet-Einrichtungsprogramme | +0.5% | Städte der Kategorie 1, Ausweitung auf Provinzhauptstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Upgrade-Nachfrage in Städten der Kategorien 1–3

Steigende verfügbare Einkommen in großen städtischen Zentren unterstützen eine klare Verlagerung von preisgünstigen Federkernmatratzen hin zu leistungsstärkeren Schaum-, Hybrid- und Smart-Optionen, die messbare Schlafverbesserungen und Langlebigkeit versprechen. Käufer in Städten der Kategorien 1–3 priorisieren nun zertifizierte Materialien und Emissionssicherheit, wodurch CertiPUR-US für Schaum und STANDARD 100 by OEKO-TEX zu sichtbaren Qualitätssignalen beim Produktvergleich werden. Mittel- bis Premiumsortimente wachsen schneller, da ergonomische Zonierung, gelinfundierter Komfort und Bewegungsisolierung eher mit Upgrade-Logik als mit Erstausstattung übereinstimmen. Intelligente Matratzen, die sich automatisch auf Basis biometrischer Daten anpassen, geben Marken eine neue Grundlage zur Differenzierung in wohlhabenden Stadtteilen, wo Verbraucher Schlaf mit präventiver Gesundheit verbinden. Diese Präferenzen konzentrieren sich in Ost- und Südmittelchina und breiten sich dann in andere Regionen aus, da die Omnichannel-Entdeckung das Bewusstsein und den Zugang erweitert.

E-Commerce und Omnichannel-Expansion in Städte niedrigerer Kategorien

Die Komprimierung von Bett-im-Karton-Produkten und kurieroptimierte Verpackungen ermöglichen schnellere Lieferungen und längere Testzeiträume in Städten niedrigerer Kategorien, wo physische Ausstellungsräume weniger dicht sind. Plattform-Ökosysteme auf Tmall, JD.com und Douyin ermöglichen Live-Demonstrationen, authentifizierte Bewertungen und nahtlosen Kundenservice, was das Risiko bei hochpreisigen Online-Käufen reduziert. Führende Einzelhändler synchronisieren Lagerbestand und Preisgestaltung über Offline-Geschäfte und Online-Flaggschiffe hinweg, sodass Käufer online recherchieren, den Komfort im Geschäft testen und den Kauf über ihren bevorzugten Kanal abschließen können. Da dieses Modell skaliert, bleibt B2C der größte Kanal und wächst bis 2031 auch am schnellsten, was Konversionssteigerungen und keine Kannibalisierung des stationären Handels widerspiegelt. Standardisierte Sicherheits- und Flammschutzkennzeichnungen, die mit GB-Standards übereinstimmen, auf E-Commerce-Angeboten verbessern die Informationsqualität und unterstützen konsistente Erwartungen in allen Regionen [2]Quelle: Internationale Organisation für Normung, „ISO 9001:2015 Qualitätsmanagementsysteme”, ISO, iso.org .

Bewusstsein für Schlafgesundheit zugunsten von ergonomischen, Schaum- und Hybridprodukten

„Gesundes China 2030” stellt Schlafgesundheit auf die nationale Präventionsagenda und schärft das Bewusstsein für ergonomische Unterstützung, Wirbelsäulenausrichtung und Schlafqualität bei städtischen Bevölkerungsgruppen. Leitlinien der öffentlichen Gesundheit und Forschungskooperationen informieren Beschaffungsstandards in der Altenpflege und im betrieblichen Gesundheitswesen und stärken die Nachfrage nach Druckentlastung und Bewegungskontrolle in Matratzenspezifikationen. Marken investieren in validierte Überwachungsfunktionen und Druckmapping-Demonstrationen, die das Vertrauen in Schaum- und Hybridlösungen für tägliche Gesundheitsgewinne aufbauen. Da Verbraucher die Matratzenauswahl mit Rückenschmerzen und Erholung in Verbindung bringen, unterstützt die Zahlungsbereitschaft für atmungsaktive Schäume, zonierte Spiralen und Temperaturregulierung Premium-Upgrades. Diese gesundheitsbezogenen Präferenzen entstehen zunächst in Städten der Kategorien 1–2 und breiten sich dann über Omnichannel-Inhalte und In-Store-Erlebniszonen nach außen aus.

Hotellerie-Pipeline und Renovierungszyklen nach der Pandemie

Hotelmarken folgen Ersatzplänen und Markenstandard-Upgrades, die die Matratzenbeschaffung in mehrjährigen Zyklen halten, was die B2B-Nachfrage auch dann stabilisiert, wenn der Wohnungsverkauf nachlässt. Lieferanten mit ISO-zertifizierten Werken, kurzen Vorlaufzeiten und regionalen Lagern haben bei Ausschreibungen einen Vorteil, die konsistente Qualität und synchronisierte Rollouts über mehrere Objekte hinweg erfordern. Die Erholung des Tourismus in Binnenzentren wie Chengdu und Chongqing erhöht Sammelbestellungen für King- und Queen-Size-Formate, die Hygiene- und Haltbarkeitsspezifikationen erfüllen. Gewerbliche Käufer fordern auch modulare Festigkeitsoptionen und schlüsselfertige Basispackungen, um die Außerbetriebnahmezeit von Zimmern während Renovierungen und Umflaggungen zu reduzieren. Diese B2B-Schicht verleiht dem Umsatzmix des chinesischen Matratzenmarkts bis 2027 Widerstandsfähigkeit, da Renovierungen und Neueröffnungen nach geplanten Zeitplänen voranschreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlangsamung des Wohnungsbaus und schwache Neubauwohnungsfertigstellungen | -1.4% | National, am stärksten in Städten der Kategorie 1, moderate Auswirkungen in Kategorien 2/3 | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoff- und Latexpreise | -1.1% | Produktionszentren in Guangdong und Zhejiang beeinflussen die nationale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten durch verschärfte VOC-/Flammschutzstandards | -0.7% | National, strenger in exportorientierten Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Rückwärtslogistik und Retouren im E-Commerce | -0.6% | National, stärkere Auswirkungen in Städten niedrigerer Kategorien mit schwächerer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlangsamung des Wohnungsbaus und schwache Neubauwohnungsfertigstellungen

Indikatoren für Wohnimmobilien schwächten sich 2024 ab und blieben bis Anfang 2026 unter Druck, was die Erstbezugsanbindung für Matratzen unter frühere Normen senkte. Politische Lockerungsmaßnahmen halfen, Transaktionsvolumina zu stabilisieren, stellten das Käufervertrauen jedoch nicht vollständig wieder her, was diskretionäre Möbelkäufe in einem längeren Entscheidungszyklus hielt. Matratzenmarken schwenkten auf Ersatzprogramme und Aktionen um, um die Nachfrage unabhängig von Neubauwohnungsauslösern in Städten der Kategorien 1–3 anzukurbeln. Gewerbliche Beschaffung aus Hotellerie, Gesundheitswesen und Mietbetreibern glich die Schwäche im Wohnbereich in diesem Zeitraum teilweise aus [3]Quelle: Nationales Statistikamt Chinas, „Immobilienentwicklungs- und Verkaufsdaten 2024–2025”, Nationales Statistikamt Chinas, stats.gov.cn . Der Nettoeffekt ist ein langsamerer kurzfristiger Impuls durch Neufertigstellungen mit stärkerer Abhängigkeit von Omnichannel-Upgrades und institutionellen Verträgen im chinesischen Matratzenmarkt.

Volatilität der Rohstoff- und Latexpreise

Polyurethan-Vorprodukte wie TDI und Polyole erlebten 2024 und 2025 erhebliche Schwankungen, während wetterbedingte Ertragsverschiebungen die Naturlatexversorgung in Südostasien beeinflussten. Kleinere Montagebetriebe mit begrenzten Absicherungsinstrumenten sahen sich stärkerem Margendruck und häufigeren Preisänderungen ausgesetzt, was das Rückgaberisiko erhöhen kann, wenn Spezifikationen herabgestuft werden. Integrierte Akteure milderten die Volatilität durch den Abschluss längerfristiger Verträge und den Betrieb eigener Schaumstofflinien, was die Quartalskosten glättet. Kostensteigerungen bei Vorprodukten interagieren auch mit Compliance-Anforderungen, da VOC-arme Chemikalien und wasserbasierte Klebstoffe oft höhere Stückkosten aufweisen. Dieser Kostenmix schränkt den Aktionsspielraum für Hersteller im mittleren Preissegment ein und erhöht den Skalenvorteil im chinesischen Matratzenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Federkern dominiert den Wertanteil, während Schaum durch intelligente Integration die Wachstumsgeschichte für sich beansprucht

Federkernmatratzen machten 66,53 % des Umsatzes im Jahr 2025 aus, da Hersteller von Hochkapazitäts-Spirallinien und gut etablierten Versorgungsnetzwerken in Küstenclustern profitieren. Die Kategorie behält eine starke Präsenz bei preisbewussten Käufern und traditionellen Kunden, die ein festeres Gefühl mit Rückenunterstützung gleichsetzen, was die Nachfrage im Einstiegssegment in Märkten niedrigerer Kategorien widerstandsfähig hält. Schaumprodukte, einschließlich Memory-Schaum, werden bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen, da Gelinfusionen und offenzellige Designs Wärmeentwicklung adressieren, während intelligente Funktionen eine klare Differenzierung im mittleren bis Premium-Preissegment schaffen. Latex bleibt eine Nische für hypoallergene und nachhaltigkeitsorientierte Käufer, unterstützt durch anerkannte Textil- und Schaumzertifizierungen, die niedrige Emissionen und verantwortungsvolle Beschaffung bestätigen. Hybride verbinden Taschenfederkern-Unterstützung mit Komfortschäumen und sind zu einer beliebten Upgrade-Wahl geworden, da Käufer auf der Suche nach ausgewogenem Komfort sind.

Da vernetzte Schlafgeräte in den Mainstream-Einzelhandel vordringen, lassen sich Sensorarrays und reaktionsfähige Luftmodule leichter in Schaumschichten als in Spiralbaugruppen integrieren, was die intelligente Akzeptanz in Richtung Schaum- und Hybrid-SKUs verschiebt. Prozesskontrollen im Zusammenhang mit Emissions- und Brandschutzstandards erhöhen Test- und Zertifizierungskosten für Schaum und Latex, aber diese Hürden erhöhen auch die Eintrittsbarrieren für minderwertige Anbieter und begünstigen organisierte Marken mit Qualitätssicherungssystemen. In küstennahen Exporthubs sind Compliance-Anforderungen mittlerweile Routine und dienen gleichzeitig als Qualitätssignale in inländischen Kanälen, wo Käufer Sicherheit bezüglich VOC-Werten und Materialsicherheit suchen. In diesem Kontext behält Federkern die Marktbreite, während Schaum und Hybride die Innovationsgeschichte übernehmen, die den wahrgenommenen Wert für städtische Verbraucher steigert. Dieser Mix positioniert den chinesischen Matratzenmarkt so, dass er die Führung bei Spiralen beibehält und gleichzeitig bis 2031 inkrementelle Anteile an schaumgeführte Formate abgibt.

Nach Matratzengröße: King-Size-Modelle führen beim Umsatz, während Queen-Size-Varianten durch Optimierung für städtische Wohnungen stark zulegen

King-Size-Matratzen machten 41,53 % des Umsatzes im Jahr 2025 aus, angetrieben von Käufern in hochwertigen städtischen Lagen mit größeren Wohnflächen, die großzügige Schlafflächen für Paare und Familien priorisieren. Queen-Size-Varianten sind das am schnellsten wachsende Format mit einer prognostizierten CAGR von 8,04 % bis 2031, da standardisierte Hotelzimmer und kompakte Stadtwohnungen Grundrisse bevorzugen, die Platz sparen, ohne auf wahrgenommenen Luxus zu verzichten. Einzel- und Doppelbettgrößen unterstützen Studentenwohnheime und Mietwohnungen, wobei der verbleibende Kern zu Budgetpreisen angeboten wird, während sich Marken-Upgrades anderswo konzentrieren. Sonder- und Spezialgrößen erzielen Aufpreise, da Villenbesitzer und Altenpflegeeinrichtungen größere Liegeflächen oder geteilte Kopfteile für Barrierefreiheit und Pflegebequemlichkeit übernehmen. Klimapräferenzen beeinflussen auch Füll- und Bezugsmaterialien nach Region, da feuchte südliche Provinzen Atmungsaktivität und schneller trocknende Materialien priorisieren, während kältere nördliche Provinzen dickere Komfortschichten und Wärmedämmschichten bevorzugen.

E-Commerce-Anbieter neigen dazu, die Queen-Size-Logistik zu optimieren, indem sie Paketmaße verwenden, die mit großen Kurierdiensten kompatibel sind, was Online-Einheitsvolumina in diesem Format konzentriert. Das Testen im Geschäft bleibt für King-Size-Käufer wichtig, die sich oft mit Verkaufspersonal über Festigkeit, Bewegungsübertragung und Partnerkomfort beraten, bevor sie über synchronisierte Online-Kanäle kaufen. Standards für Maßtoleranzen und Kennzeichnung halten Abweichungen in akzeptablen Bereichen und erfordern transparente Offenlegung, damit Käufer Rahmen und Bettwäsche mit der Matratzenauswahl abstimmen können. Da sich Markensortimente weiterentwickeln, bleiben Queen- und King-Size die Ankersortimentsgrößen, die Bestandsplanung, SKU-Rationalisierung und Ausstellungsraumgestaltung in allen Provinzen prägen. Diese Verteilung entspricht der Präferenz des chinesischen Matratzenmarkts für familienorientierte Schlaflösungen und erhält gleichzeitig die Anpassungsfähigkeit an Wohnungsgrundrisse in wachsenden Städten.

Nach Endnutzer: Wohnungsvolumina stabilisieren sich, während gewerbliche Beschleunigung die Zyklizität des Wohnungsbaus ausgleicht

Der Wohnbereich machte 74,44 % des Volumens im Jahr 2025 aus, was die große installierte Basis und das wachsende Gesundheitsbewusstsein widerspiegelt, das Ersatzzyklen in städtischen Haushalten verkürzt. Gewerbliche Kanäle, bestehend aus Hotellerie, Gesundheitswesen, Altenpflege, Betriebswohnheimen und Bau-zur-Miete, werden bis 2031 voraussichtlich mit einer CAGR von 8,40 % wachsen und als Gegengewicht zur schwachen Neubauwohnungsanbindung fungieren. Hotellerie-Ersatz und Marken-Rollouts unterstützen Sammelbestellungen, die Franchise-Standards für Komfort, Hygiene und Haltbarkeit über Matratzen- und Basispakete hinweg einhalten. Langzeitmietbetreiber standardisieren SKUs in Großhandelspreisbereichen von 113–169 USD, um Komfort, Mieterfluktuation und Wartungspläne in Einklang zu bringen. Gesundheitswesen und Altenpflege beschaffen spezialisierte Druckentlastungs- und Anti-Dekubitus-Produkte, die klinische Sicherheits- und Materialstandards erfüllen, was dazu beiträgt, dass Premium-Funktionen in Wohnprodukte einfließen.

Wohnkäufer übertragen Erwartungen aus Hotelaufenthalten und schaffen eine Nachfrage nach einem konsistenten Gefühl, Kantenunterstützung und Temperaturkontrolle, die gebrandmarkten Hotelbetten entspricht. Da Beschaffungsprogramme Sicherheits- und Emissionskonformität betonen, belohnen gewerbliche Verträge Lieferanten, die zuverlässige Zertifizierungen aufrechterhalten und flexible Lieferung an Multi-Objekt-Portfolios anbieten. Diese Aktivität unterstützt eine stetige Linienauslastung in größeren Fabriken und unterscheidet integrierte Akteure von kleineren Montagebetrieben in Bezug auf Verfügbarkeit, Spezifikationen und Dokumentation. Ersatzorientierte Aktionen, einschließlich Inzahlungnahmen zu 70–141 USD, konvertieren traditionelle Hartbettnutzer zu Schaumkomfortschichten in städtischen Mietmärkten, ohne auf neue Belegung warten zu müssen. Das Ergebnis ist ein chinesischer Matratzenmarkt, der seine Nachfragequellen stetig erweitert und gleichzeitig Produkt- und Preisstufen mit institutionellen und Haushaltsprioritäten in Einklang bringt.

Nach Vertriebskanal: B2C-Einzelhandel dominiert und verzeichnet gleichzeitig das schnellste Wachstum durch Omnichannel-Strategien

B2C-Einzelhandel machte 75,25 % des Umsatzes im Jahr 2025 aus und wird bis 2031 voraussichtlich die höchste CAGR von 9,36 % verzeichnen, was bestätigt, dass die Kanalentwicklung die Konversion steigert, anstatt den stationären Handel zu kannibalisieren. Marktplatz- und Social-Commerce-Plattformen nutzen Live-Demonstrationen, Creator-Inhalte und verlängerte Testzeiträume, um Zögern beim Online-Kauf von Matratzen zu reduzieren. Fachhandelsketten verbessern die B2C-Reise mit Schlafberatungen, Druckmapping-Demos und koordinierten Heimtests, die Erlebnisparität über alle Kanäle hinweg aufrechterhalten. B2B- und Projektverkäufe bleiben für Hotellerie-, Unternehmens- und öffentliche Beschaffung unerlässlich, mit Rahmenvereinbarungen, die Volumina und Zeitpläne über mehrere Standorte hinweg festlegen. Sicherheits- und Kennzeichnungsanforderungen für Online-Kanäle, einschließlich Flammschutzzertifizierungen nach GB-Standards, formalisieren die Produktdarstellung und reduzieren Streitigkeiten während verlängerter Rückgabefenster.

Omnichannel-Verkäufer synchronisieren SKU-Verfügbarkeit und Echtzeit-Lagerbestand, sodass Käufer online recherchieren, den Komfort im Geschäft testen und ihren Kauf auf dem für sie bequemsten Weg abschließen können, was den durchschnittlichen Bestellwert erhöht und Retouren reduziert. Massenanbieter behalten eine starke Durchdringung bei Einstiegspreisfedern, sehen sich jedoch Preisanpassungsdruck ausgesetzt, da Marktplatzverkäufer Vertriebskostenschichten komprimieren. DTC-Einsteiger füllen Lücken mit kompakten Einzelhandelsflächen in Einkaufszentren, um taktile Validierung zu bieten, während sie sich auf Fulfillment und Online-Aktionen konzentrieren, um Margen zu erhalten. Rückwärtslogistik bleibt ein Kostengegenwind in reinen E-Commerce-Abläufen, was Verkäufer motiviert, In-Store-Tests und Servicerichtlinien zu stärken, die Käufer vorab qualifizieren. Diese Kanaldynamiken stärken einen chinesischen Matratzenmarkt, der auf Auffindbarkeit, Testbarkeit und Flexibilität basiert, wobei B2C sowohl die größte Basis als auch das schnellste Wachstum beibehält.

Geografische Analyse

Ostchina führte den chinesischen Matratzenmarkt mit einem Marktanteil von 29,12 % im Jahr 2025 an, während Südwestchina bis 2031 voraussichtlich die höchste CAGR von 8,63 % verzeichnen wird. Ostchina verfügt über die größte installierte Basis für Matratzenproduktion und -verkauf, unterstützt durch den Korridor Shanghai–Jiangsu–Zhejiang, wo Logistikdichte die Lieferzeiten verkürzt und Premium-Sortimente ermöglicht. Höhere Pro-Kopf-Einkommen in diesen Provinzen helfen Marken, intelligente Funktionen und fortschrittliche Materialien zu skalieren, die höhere Preispunkte erfordern. Die Region verankert auch einen hohen Anteil konformer, exportbereiter Werke, die standardisierte Qualitätspraktiken haben, die nun die inländischen Einzelhandelsspezifikationen beeinflussen. Da Einzelhandelsflächen reifen, ersetzen Verbesserungen der Ladenproduktivität und Omnichannel-Konversionstaktiken neue Ladeneröffnungen als primären Wachstumsvektor in Küstenstädten. Die Kombination aus reifer Nachfrage und organisierten Lieferketten hält die Region als größten Wertbeitrag im chinesischen Matratzenmarkt.

Südwestchina ist das am schnellsten wachsende Cluster, da Infrastrukturprogramme Produktions- und Vertriebskosten senken, während neue Hotellerie- und Tourismusanlagen die B2B-Auftragsbücher erweitern. Schnelle Urbanisierung in Chengdu und Chongqing zieht nationale Einzelhandelsmarken an, ausgewogene Sortimente aufzubauen, die Einstiegs-SKU-Abdeckung mit Premium-Optionen für neue Mittelklassehaushalte verbinden. Regionale Lagerhaltung und kürzere Vorlaufzeiten ermöglichen es Anbietern, sowohl Wohnungsersatz als auch projektbasierte Verträge mit weniger Fehlbeständen und zeitgerechteren Installationen zu bedienen. Die Produktplanung passt sich auch an feuchte, wärmere Bedingungen mit atmungsaktiven Konstruktionen, Bambus-Kohle-Infusionen und antimikrobiellen Bezügen an, die im Süden häufige Differenzierungsmerkmale sind. Diese wachsende Basis positioniert Südwestchina dazu, einen größeren Anteil des inkrementellen Wachstums im chinesischen Matratzenmarkt während des Prognosezeitraums zu treiben.

Nord- und Südmittelchina tragen eine stetige Nachfrage bei, geprägt von sich entwickelnden demografischen Verhältnissen, Wohnungsbestand und institutionellen Budgets. Nordchina balanciert stabilen Haushaltsersatz mit politisch geleiteten Upgrades in Altenpflegeeinrichtungen, was schwerere Spezifikationen zu Beschaffungslisten hinzufügt. Südmittelchina, einschließlich der Produktionsstätten Guangdongs, unterstützt die nationale Distribution, passt sich jedoch an höhere Löhne und Compliance-Kosten an, die schrittweise einige Kapazitäten ins Landesinnere verlagern. Die Beteiligung von Nordwest- und Nordostchina bleibt national geringer, spielt jedoch eine wichtige Rolle bei der Produktanpassung für kälteres Wetter, was zu lokalisiertem Marketing rund um Dicke und Wärmekomfort führt. Diese Muster veranschaulichen, wie der chinesische Matratzenmarkt Produktformate an unterschiedliche regionale Einkommensniveaus, Klimabedingungen und Infrastrukturreife anpasst, um ausgewogenes Wachstum zu unterstützen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist fragmentiert, und eine lange Reihe regionaler Marken und werkstattgroßer Montagebetriebe ist zu Einstiegspreisen aktiv. Organisierte Marken konkurrieren auf drei Vektoren, darunter KI-gestützte Personalisierung, Lieferkettenkonformität und -transparenz sowie Omnichannel-Beherrschung, die die Zeit von der Entdeckung bis zur Lieferung verkürzt. Intelligente Portfolio-Flaggschiffe, wie die T11-Serie von DeRUCCI, nutzen Multi-Sensor-Arrays und adaptive Luftsysteme, um vertrauensbildende Gesundheitsaussagen zu machen, die durch Testergebnisse und klinische Protokollreferenzen gestützt werden. Parallel dazu haben sich Emissions- und Textilzertifizierungen von Exportvoraussetzungen zu inländischen Vertrauenssignalen gewandelt, da Verbraucher VOC-arme Kennzeichnungen und dokumentierte Materialherkunft suchen. Grenzüberschreitende Handelsreibungen, einschließlich Antidumping-Zölle auf chinesische Matratzen in den Vereinigten Staaten, leiten Kapazitäten in inländische Kanäle um und verstärken den Preiswettbewerb in ausgewählten Stadtkategorien.

Unternehmensstrategien veranschaulichen die Bandbreite der Maßnahmen, die zur Schaffung von Wettbewerbsvorteilen über Formate und Kanäle hinweg eingesetzt werden. Xilinmen, 2026 in Sleemon Healthy Sleep Technology umbenannt, signalisiert eine Schwenkung zu intelligenten Schlaf-Ökosystemen und erweitert gemeinsame Forschungs- und Entwicklungsplattformen mit führenden Universitäten. DeRUCCI treibt vernetzte Schlafportfolios voran, die in kardiopulmonaler Überwachung und schneller Festigkeitsanpassung verankert sind, und positioniert intelligente Matratzen als medizinisch-ähnliche Ergänzungen für die Schlafgesundheit. MLILY erweitert Einstiegs- und Mittelpreislinien für Online-Kanäle und testet gleichzeitig In-Store-Erlebnisformate, die Transaktionen zurück zu E-Commerce-Checkouts leiten – ein Mix, der darauf ausgelegt ist, Margen zu erhalten und gleichzeitig die Entdeckung zu verbessern. Internationale Akteure nutzen Markenerbe und Hotellerie-Partnerschaften, sehen sich jedoch intensiviertem digitalem Wettbewerb durch DTC-Importe und inländische Innovatoren ausgesetzt, die Vertriebsschichten in Städten niedrigerer Kategorien unterbieten. Diese Maßnahmen erhalten einen vielfältigen chinesischen Matratzenmarkt, auf dem sowohl inländische Champions als auch globale Marken Premium-Upgrades und vernetzte Wellness-Nachfrage verfolgen.

Compliance- und Sicherheitsrahmen schaffen zusätzliche Trennung zwischen großen und kleinen Produzenten und prägen Investitionsprioritäten und Fabrikgestaltungen. Strengere VOC- und Flammschutzstandards fördern wasserbasierte Klebstoffe, neue Bezugschemikalien und engere Qualitätssicherung, formalisieren Praktiken in Küstenhubs und führen sie über gestaffelte Zeitpläne ein. Vorschriften zur Handhabung gefährlicher Chemikalien, die 2026 in Kraft traten, erhöhen Festinvestitionen in Sicherheitssysteme und Überwachung bei Schaumstoffverarbeitern, mit proportional stärkeren Auswirkungen auf mittelgroße Unternehmen. Da sich diese Anforderungen festigen, erhalten größere Marken mit ISO-Zertifizierungen und eigenen Materialkapazitäten konsistenteren Zugang zu institutionellen Ausschreibungen und Hotelprogrammen. Dieses Umfeld fördert eine fortlaufende Professionalisierung und lässt gleichzeitig ausreichend Spielraum für fokussierte Disruptoren im chinesischen Matratzenmarkt, einschließlich intelligenter Funktionen, modularer Konstruktionen und Pilotprojekte für Kreislaufmaterialien.

Marktführer der chinesischen Matratzenindustrie

Xilinmen / Sleemon

MLILY

KUKA Home

DeRUCCI

Man Wah

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Xilinmen Furniture Co., Ltd. änderte offiziell seinen Namen in Sleemon Healthy Sleep Technology Co., Ltd. und signalisierte damit eine strategische Schwenkung hin zu intelligenten Matratzen-Ökosystemen und KI-gesteuerten Gesundheitsplattformen.

- März 2025: Xilinmen gründete ein gemeinsames Forschungszentrum für Gesundheit mit dem Shanghai Institute for Advanced Study der Zhejiang-Universität mit dem Schwerpunkt auf der Kultivierung neuer produktiver Kräfte in der Schlagtechnologie.

Berichtsumfang des chinesischen Matratzenmarkts

Eine Matratze ist ein weicher, luftdichter Bezug, der aufgeblasen und als Bett verwendet werden kann. Der Bericht umfasst eine vollständige Hintergrundanalyse des chinesischen Matratzenmarkts, einschließlich einer Bewertung des Gesamtmarkts, aufkommender Trends in den Segmenten und regionalen Märkten sowie wesentlicher Veränderungen in der Marktdynamik und Marktübersicht. Der Bericht bietet auch qualitative und quantitative Bewertungen durch Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette gesammelt wurden. Der Bericht deckt den chinesischen Schaummatratzenmarkt ab und ist nach Typ (Federkernmatratzen, Memory-Schaum-Matratzen, Latexmatratzen und andere Typen (Gel und Hybrid)) und Vertriebskanal (offline und online) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den chinesischen Matratzenmarkt in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Federkern / Spirale |

| Schaum (einschließlich Memory-Schaum) |

| Latex |

| Hybrid |

| Sonstige Matratzentypen |

| Einzelbettmatratze |

| Doppelbettmatratze |

| Queen-Size-Matratze |

| King-Size-Matratze |

| Sonder- und Spezialmaße |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Massenanbieter |

| Fachmatratzengeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Ostchina |

| Südwestchina |

| Nordchina |

| Südmittelchina |

| Nordostchina |

| Nordwestchina |

| Nach Produkttyp | Federkern / Spirale | |

| Schaum (einschließlich Memory-Schaum) | ||

| Latex | ||

| Hybrid | ||

| Sonstige Matratzentypen | ||

| Nach Matratzengröße | Einzelbettmatratze | |

| Doppelbettmatratze | ||

| Queen-Size-Matratze | ||

| King-Size-Matratze | ||

| Sonder- und Spezialmaße | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Massenanbieter |

| Fachmatratzengeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Ostchina | |

| Südwestchina | ||

| Nordchina | ||

| Südmittelchina | ||

| Nordostchina | ||

| Nordwestchina | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Matratzenmarkt im Jahr 2026 und wie sind die Wachstumsaussichten bis 2031?

Die Größe des chinesischen Matratzenmarkts wird auf 17,51 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 mit einer CAGR von 7,43 % einen Wert von 25,06 Milliarden USD erreichen.

Welche Produktkategorie führt und welche wächst in China am schnellsten?

Federkern führte den Wertanteil mit 66,53 % im Jahr 2025 an, während Schaum das am schnellsten wachsende Segment mit einer CAGR von 8,22 % bis 2031 ist, angetrieben durch Komfortinnovation und intelligente Integration.

Wie entwickeln sich die Kanäle im chinesischen Matratzenmarkt?

B2C bleibt dominant und macht 75,25 % des Umsatzes im Jahr 2025 aus und ist bis 2031 auch das am schnellsten wachsende Segment, da Omnichannel-Modelle Online-Entdeckung mit In-Store-Tests und schneller Auftragserfüllung verbinden.

Welche Regionen sind für die Matratzennachfrage in China am wichtigsten?

Ostchina führte mit 29,12 % der Verkäufe im Jahr 2025 aufgrund der Produktionskonzentration und höherer Einkommen, während Südwestchina die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,63 % ist.

Welche Compliance-Standards sind für Matratzen in China am wichtigsten?

Zu den wichtigsten Standards gehören GB 18584 für die Innenraumluftqualität, GB 20286 für den Brandschutz an öffentlichen Orten und GB/T 26706 für Maße und Kennzeichnung, die Materialien, Qualitätssicherung und Produktdarstellungsanforderungen prägen.

Seite zuletzt aktualisiert am: