Größe und Marktanteil des US-amerikanischen Bean-Bag-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

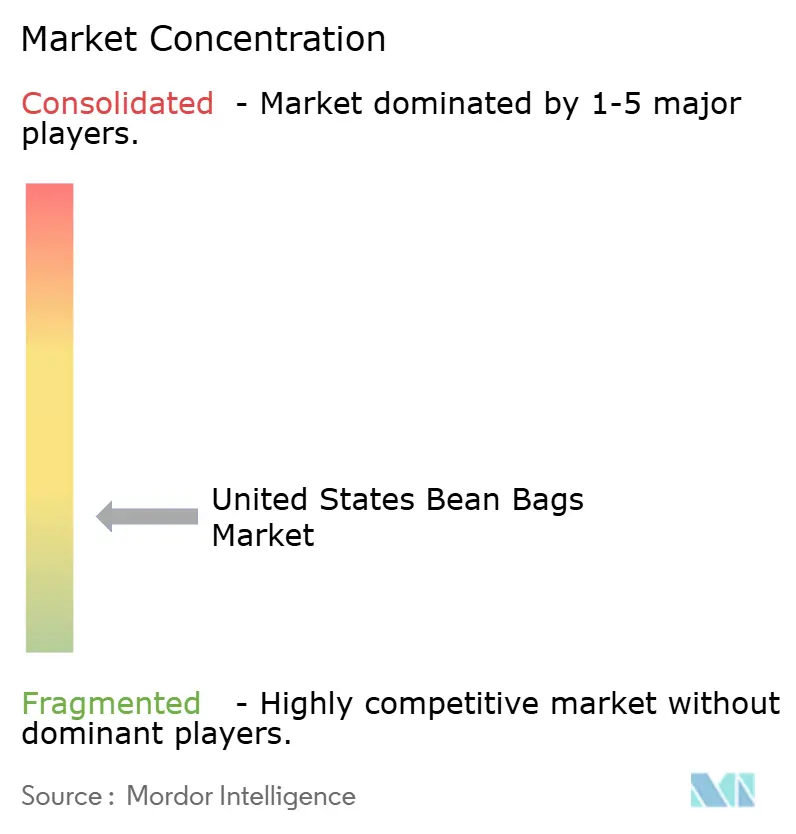

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Bean-Bag-Markts durch Mordor Intelligence

Die Größe des US-amerikanischen Bean-Bag-Markts wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 auf 1,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,08 % über den Zeitraum 2026–2031 einen Wert von 1,75 Milliarden USD erreichen. Zunehmende hybride Arbeitsweisen, eine rege Renovierungstätigkeit und eine ausgeprägte Vorliebe für lässige, neu konfigurierbare Sitzmöbel schützen die Nachfrage weiterhin vor dem allgemeinen Abschwung, der konventionelle Möbelkategorien trifft. Premiumlinien gewinnen an Zugkraft, da Verbraucher höhere Ausgaben für Produkte rechtfertigen, die ergonomische Unterstützung, Modularität und Nachhaltigkeit vereinen. Die Lieferketten haben sich nach der Pandemie stabilisiert, doch Kostendruck im Zusammenhang mit der Einhaltung von Flammschutzvorschriften und Frachtkosten bleiben wichtige Preisbestimmungsfaktoren. Der Wettbewerbsdruck verschärft sich rund um technologiegestützte Individualisierung und recycelte Materialien, während die regulatorische Vorreiterrolle Kaliforniens de facto den nationalen Maßstab für Entflammbarkeit und chemische Sicherheit setzt.

Wichtigste Erkenntnisse des Berichts

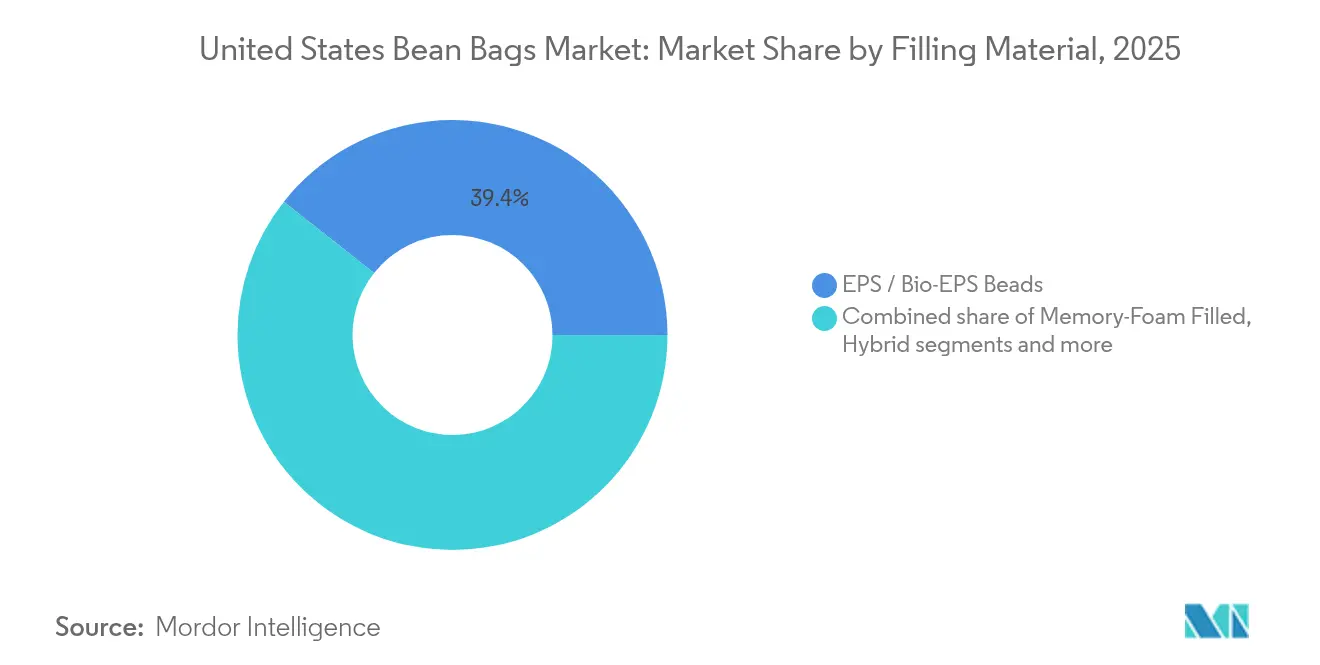

- Nach Füllmaterial entfielen EPS/Bio-EPS-Perlen im Jahr 2025 auf einen Anteil von 39,35 % am US-amerikanischen Bean-Bag-Markt; natürliche und recycelte Füllungen werden bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen.

- Nach Außenmaterial führte Leder im Jahr 2025 mit einem Umsatzanteil von 54,35 %; Baumwolle wird bis 2031 voraussichtlich die höchste CAGR von 5,22 % verzeichnen.

- Nach Anwendung entfielen Innenprodukte im Jahr 2025 auf 69,20 % der Größe des US-amerikanischen Bean-Bag-Markts; Außenanwendungen werden über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,55 % wachsen.

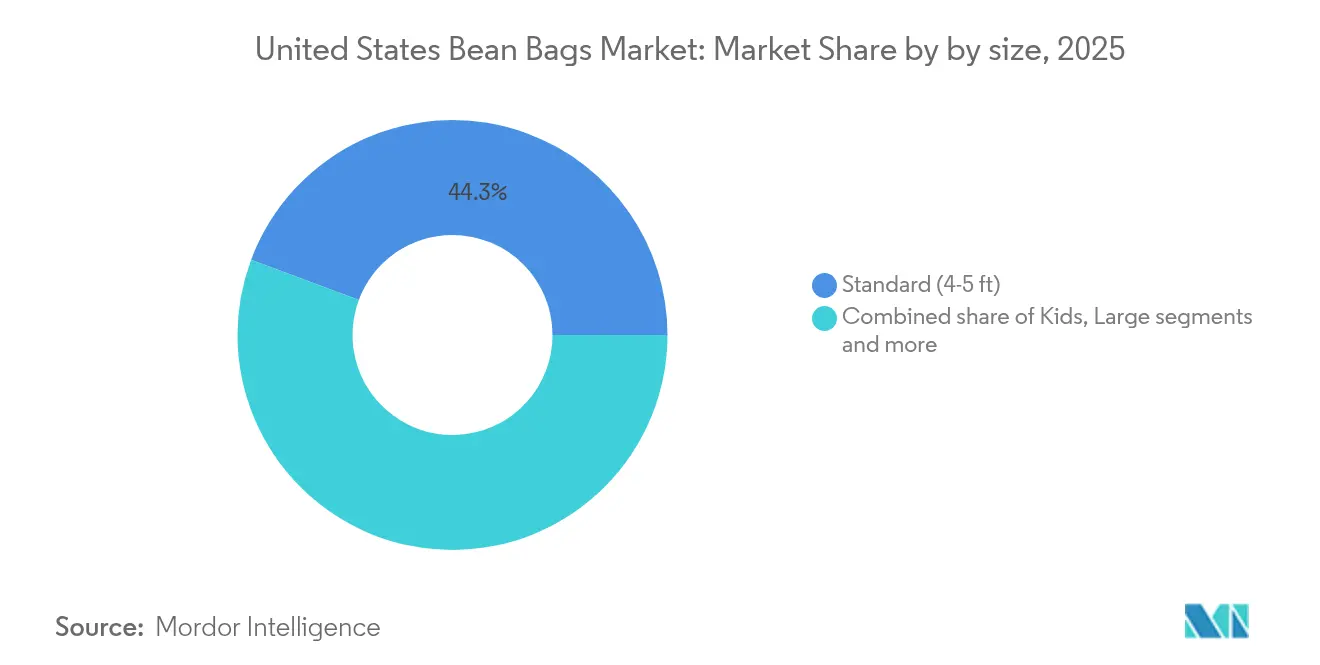

- Nach Produktgröße hielten Standard-Modelle mit 4–5 Fuß im Jahr 2025 einen Anteil von 44,30 %, während Jumbo-Einheiten (≥ 8 Fuß) voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

- Nach Preisklasse machte das Mittelklassesegment im Jahr 2025 49,10 % des Umsatzes aus; Premiumlinien sind bis 2031 auf eine CAGR von 4,72 % ausgerichtet.

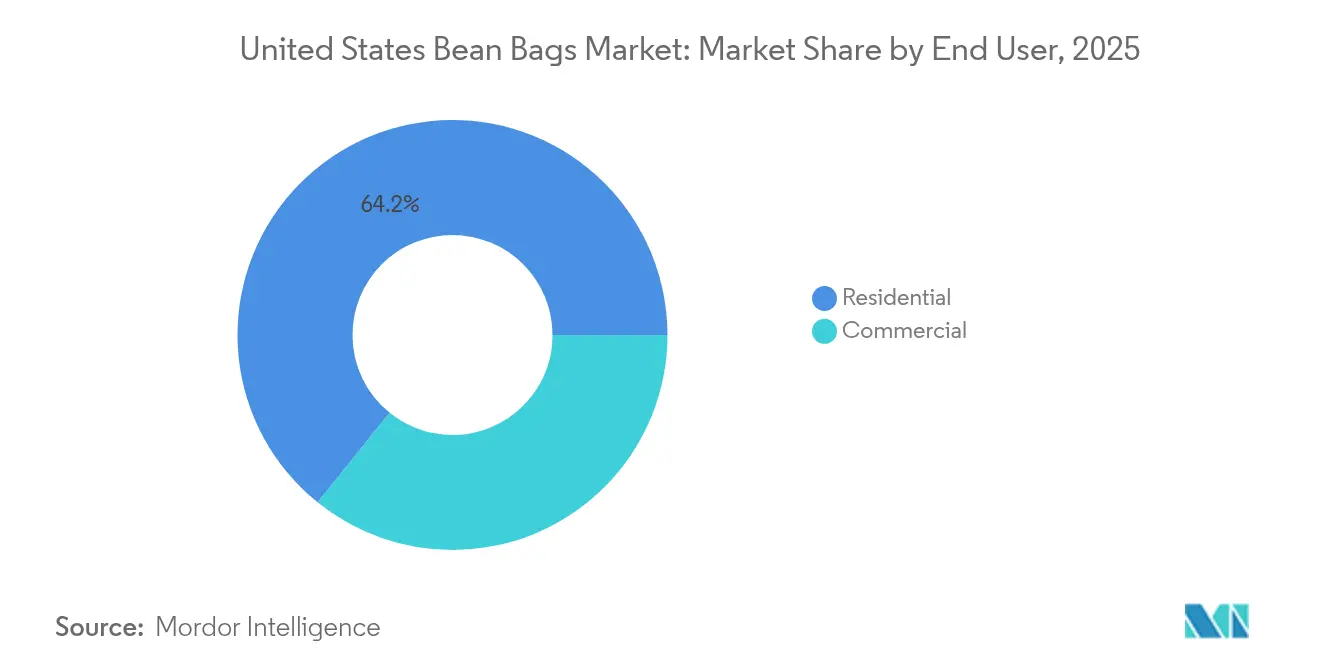

- Nach Endnutzer bildeten private Käufer im Jahr 2025 64,20 % der Nachfrage, während die gewerbliche Nutzung voraussichtlich mit einer CAGR von 5,05 % zunehmen wird.

- Nach Vertriebskanal repräsentierten B2C-Kanäle im Jahr 2025 77,10 % des Gesamtumsatzes; B2B-Projektverkäufe werden voraussichtlich mit einer CAGR von 5,72 % steigen.

- Nach Geografie erfasste der Westen im Jahr 2025 24,60 % des Marktanteils des US-amerikanischen Bean-Bag-Markts; der Nordosten ist auf dem Weg, bis 2031 die schnellste CAGR von 4,55 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Bean-Bag-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ergonomische Heimarbeitsplatz-Nutzung treibt die Nachfrage nach Premium-Bean-Bags an | +1.2% | Westküste, städtische Zentren im Nordosten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach komfortablen und individualisierbaren Möbeln | +0.9% | National, einkommensstarke Ballungsräume | Langfristig (≥ 4 Jahre) |

| Umweltfreundliche Füllmaterialien (Bio-EPS und recycelter Schaumstoff) treiben den Produktwechsel voran | +0.8% | Kalifornien, Pazifischer Nordwesten, Nordosten | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von Boutique-Hotellerie und Glamping-Standorten mit lässigen Sitzmöbeln | +0.6% | Westküste, Tourismuskorridor im Südosten | Mittelfristig (2–4 Jahre) |

| Aufstieg von „Soft Seating”-Einrichtungstrends, die Impulskäufe ankurbeln | +0.4% | National, Märkte mit hoher Millennial-Dichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ergonomische Heimarbeitsplatz-Nutzung treibt die Nachfrage nach Premium-Bean-Bags an

Der Wechsel zur hybriden Arbeit hat ergonomische Überlegungen vom Büro ins Wohnzimmer verlagert. Hybrides Arbeiten ist zur neuen Norm in der US-amerikanischen Bürobeschäftigung geworden. Eine Online-Umfrage unter Voll- und Teilzeitbeschäftigten zeigt, dass der Anteil der Mitarbeiter, die ihre Zeit zwischen Zuhause und dem Büro aufteilen, von 8 % im Jahr 2019 auf 54 % im ersten Quartal 2024 gestiegen ist und seit Anfang 2023 über 53 % geblieben ist [1]Gallup Staff, „Indikator: Hybrides Arbeiten,” Gallup, gallup.com. Arbeitgeber sehen das Modell als praktischen Weg, das Wohlbefinden zu unterstützen, die Produktivität aufrechtzuerhalten und Bürokosten zu senken, was darauf hindeutet, dass flexible Regelungen ein strukturelles Merkmal des Arbeitsmarkts bleiben werden. Marken integrieren nun segmentierte Lendenwirbelstützen, gelinfundierte Memory-Foam-Einlagen und verstellbare Kopfstützen, die es Remote-Arbeitern ermöglichen, zwischen aufgabenorientierter Haltung und Freizeitmodus zu wechseln. Tech-Zentren an der Westküste liefern Early-Adopter-Dynamik, und Premiummodelle gewinnen am meisten, da Käufer sie als Mehrzweckmöbel betrachten.

Steigende Nachfrage nach komfortablen und individualisierbaren Möbeln

Personalisierung ist keine Neuheit mehr. Austauschbare Bezüge, modulare Fußhocker und Online-Stoffkonfiguratoren ermöglichen es Käufern, sich verändernde Einrichtungsstile anzupassen, ohne den Kernsitz ersetzen zu müssen. Direktvertriebsmarken berichten, dass individualisierte Varianten hohe Preisaufschläge erzielen und niedrigere Rücklaufquoten aufweisen, weil Käufer das Design als ihr eigenes empfinden. Integrierte 3D-Raumplanungstools beschleunigen die Online-Konversion zusätzlich.

Umweltfreundliche Füllmaterialien (Bio-EPS und recycelter Schaumstoff) treiben den Produktwechsel voran

Umweltverantwortung ist heute ein zentraler Kauftreiber. Bio-EPS aus Mais oder Zuckerrohr sowie Mischungen aus recycelten Schaumstoffchips bieten nahezu identischen Komfort und reduzieren gleichzeitig den CO₂-Fußabdruck. Forschungsinstitute wie das Fraunhofer WKI haben formaldehydfreie Bindemittel und biobasierte Flammschutzmittel entwickelt, die eine großflächige Substitution ermöglichen[2]Fraunhofer WKI, „Biobasierte Flammschutzmittel für Polstermöbel,” wki.fraunhofer.de. Kaliforniens de-facto-nationaler Brandschutzstandard begünstigt implizit diese emissionsarmen Alternativen und hilft, marginale Kostenaufschläge im Einzelhandel zu rechtfertigen.

Schnelle Expansion von Boutique-Hotellerie und Glamping-Standorten mit lässigen Sitzmöbeln

Erlebnisorientiertes Reisen hat neue B2B-Nachfrage geschaffen. Boutique-Hotels spezifizieren übergroße Bean-Bags für Dachterrassen-Lounges, während Glamping-Betreiber wetterfeste Säcke zur Einrichtung offener Decks verwenden. Die Möglichkeit, Sitzmöbel schnell für Veranstaltungen umzustellen, sowie die Attraktivität entspannter Bilder in sozialen Medien unterstützen Projektbestellungen in den Tourismuskorridoren des Südostens. Gewerbliche Käufer schätzen auch, dass schaumstoffbasierte Sitzmöbel viele Barrierefreiheitsrichtlinien erfüllen, sobald Höhe und Festigkeit angepasst sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterschiedliche Brandschutzvorschriften in den Bundesstaaten erhöhen die Compliance-Kosten | -0.7% | National, stärkste Auswirkung in Kalifornien, Massachusetts und New York | Langfristig (≥ 4 Jahre) |

| Wahrgenommener Mangel an Haltungsunterstützung begrenzt die Nutzung in Senioreneinrichtungen | -0.5% | National, konzentriert in Florida, Arizona und Bevölkerungszentren mit alternder Bevölkerung | Mittelfristig (2–4 Jahre) |

| Prüfung des CO₂-Fußabdrucks der Lieferkette behindert Importe von PU-beschichteten Stoffen | -0.4% | Häfen an der Westküste, Importdrehkreuze im Nordosten, regulatorische Zonen in Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterschiedliche Brandschutzvorschriften in den Bundesstaaten erhöhen die Compliance-Kosten

Das technische Bulletin 117-2013 Kaliforniens und die 16 CFR Part 1640 der CPSC legen strenge Schwelenbrandwiderstandsgrenzwerte fest. Dennoch fügen Bundesstaaten wie Massachusetts zusätzliche Kennzeichnungsvorschriften für Chemikalien hinzu, was eine fragmentierte Compliance-Landschaft schafft. Hersteller entwickeln daher nach dem strengsten Regelwerk und tragen höhere Test-, Dokumentations- und Flammschutzmaterialkosten[3]Verbraucherproduktsicherheitskommission, „16 CFR Part 1640 Entflammbarkeit von Polstermöbeln,” cpsc.gov . Kleinere Unternehmen mit begrenztem Kapital haben Schwierigkeiten, Zertifizierungsgebühren zu amortisieren, was die Konsolidierung begünstigt.

Wahrgenommener Mangel an Haltungsunterstützung begrenzt die Nutzung in Senioreneinrichtungen

Ergotherapeuten raten älteren Erwachsenen häufig, tief liegende Sitzmöbel zu meiden, die Rumpfkraft zum Aufstehen erfordern. Infolgedessen spezifizieren Betreiber von Senioreneinrichtungen Stühle mit starrem Rahmen anstelle von Bean-Bags, obwohl letztere Vorteile bei der Druckentlastung bieten. Solange Marken keine erhöhten Untergestelle oder Aufstehhilfen einführen, die Mobilitätskriterien erfüllen, wird die Reichweite der Kategorie in die Altersgruppe 65+ gedämpft bleiben, auch wenn diese Bevölkerungsgruppe schnell wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Füllmaterial: Nachhaltigkeit lenkt Innovation

EPS und aufkommende Bio-EPS-Perlen hielten im Jahr 2025 39,35 % des Marktanteils des US-amerikanischen Bean-Bag-Markts, da sie niedrige Kosten mit Formbarkeit verbinden. Natürliche und recycelte Alternativen, obwohl heute nur ein kleiner Anteil, werden das Kernsegment mit einer CAGR von 5,85 % übertreffen, was den regulatorischen Druck hin zu reduzierten flüchtigen organischen Verbindungen widerspiegelt. Premiummarken heben Kokosfaser- oder Korkmischungen hervor, um Öko-Narrative zu stärken und höhere Preise zu rechtfertigen. Lieferketten für petrochemisch basierte Perlen bleiben tiefer, aber Investitionen in landwirtschaftliche Abfallströme verbessern die Skalierung für Bio-Füllungen und versprechen Margenparität bis zum Prognosehorizont.

Der US-amerikanische Bean-Bag-Markt differenziert Produktstufen zunehmend nach Füllchemie statt nur nach Außenstoff. Memory-Foam-Varianten erzielen die höchsten Preise durch orthopädische Vorteile, doch Schaumstoff-Recyclingtechnologien reifen noch. Hybride Perlen-Schaum-Mischungen entstehen als Mittelweg, der Kosten dämpft und gleichzeitig den Komfort verbessert. Nischenfüllungen wie Buchweizenschalen finden nun Anklang in wellnessorientierten Boutiquen, was eine wachsende Palette natürlicher Materialien signalisiert.

Nach Außenmaterial: Langlebigkeit von Leder unter Umweltprüfung

Leder behielt im Jahr 2025 mit 54,35 % einen dominanten Anteil dank seiner Abriebfestigkeit und wahrgenommenen Prestige. Baumwollbezüge skalieren jedoch am schnellsten mit einer CAGR von 5,22 %, da Verbraucher zu atmungsaktiven, maschinenwaschbaren Stoffen wechseln, die zu lässigen Innenräumen passen. Samt und Spezialkunststoffe besetzen ästhetische Nischen und bedienen Akzentstücke in Unterhaltungsbereichen oder Hotellobbys.

Marken, die Lederprodukte vermarkten, betonen nun rückverfolgbare Häute und pflanzliche Gerbverfahren, um Umweltkritik abzuwehren. Umgekehrt werben Baumwollhersteller mit GOTS-Zertifizierung und recycelten Polyestermischungen, die Kreislaufwirtschaftsansprüche stärken. Die Debatte zwischen Langlebigkeit und Nachhaltigkeit wird die Margenstrukturen prägen; Leder hat Langlebigkeitsvorteile, während Baumwolle bei Pflegekomfort und saisonaler Auffrischungsattraktivität im US-amerikanischen Bean-Bag-Markt punktet.

Nach Anwendung: Außenbereich-Dynamik nimmt zu

Die Innennutzung dominierte im Jahr 2025 mit 69,20 % der Größe des US-amerikanischen Bean-Bag-Markts, verankert in ganzjähriger Relevanz und Integration in Familienzimmer und Gaming-Setups. Außenspezifische Modelle, verstärkt mit UV-stabilen Garnen und schimmelresistenten Einlagen, werden voraussichtlich mit einer CAGR von 5,55 % steigen, da Hausbesitzer Wohnräume auf Terrassen und Dachterrassen ausweiten. Post-pandemische Heimrenovierungszyklen haben größere Budgets für Freiluft-Lounges bereitgestellt, was die Nachfrage nach wetterfesten Säcken direkt ankurbelt.

Während Innenmodelle taktilen Komfort und stilistische Vielfalt priorisieren, konzentrieren sich Außenlinien auf Verblassungsresistenz und schnell trocknendem Schaumstoff. Einzelhandelssortimente unterscheiden sich daher nach Saison; Großhandelsketten stellen Terrassenkollektionen im Frühjahr in den Vordergrund, während spezialisierte E-Commerce-Shops immergrüne Artikel führen, um die Nachfrage in Sonnengürtelregionen zu erfassen. Die Zwei-Saison-Strategie ermöglicht es Lieferanten, Produktionspläne zu glätten und sich gegen Wettervariabilität abzusichern.

Nach Größe: Größere Stücke setzen Akzente

Standard-Einheiten mit 4–5 Fuß repräsentierten im Jahr 2025 44,30 % des Umsatzes, da sie eine Balance zwischen Sitzkomfort und räumlicher Flexibilität in Wohnungen bieten. Jumbo-Säcke von 8 Fuß oder mehr verzeichnen die schnellste CAGR von 4,95 %, was die Beliebtheit offener Kellerräume und Medienzimmer widerspiegelt, wo ein einzelnes Stück mehrere Zuschauer aufnehmen kann. Kinderspezifische Modelle mit ≤ 3 Fuß behalten eine sicherheitsorientierte Nische, die ein stetiges Volumen, aber niedrigere Durchschnittsverkaufspreise erzeugt.

Versandökonomie hat großen Einfluss auf die Größensegmentierung. Übergroße Einheiten verursachen Maßgewichtszuschläge, was Anbieter zu komprimierter Schaumstoffverpackung oder Vor-Ort-Füllkits drängt. Dennoch erzeugen soziale Medien-freundliche Jumbo-Stücke überproportionales Engagement, was sie zu effektiven Aufmerksamkeitserregern in Omnichannel-Kampagnen im US-amerikanischen Bean-Bag-Markt macht.

Nach Preisklasse: Premiumisierung gewinnt an Fahrt

Mittelklasse-Artikel erfassten im Jahr 2025 49,10 % des Umsatzes, da kostenbewusste Hausbesitzer Langlebigkeit mit Budget abwogen. Das Premiumsegment ist auf eine CAGR von 4,72 % ausgerichtet, angetrieben durch recycelte Materialien, proprietäre Schaumstoffmischungen und digitale Konfiguratoren, die bei nachhaltigkeitsbewussten Käufern Anklang finden. Economy-Linien sehen sich durch Rohstoffinflation und rabattgetriebene Preiskriege bei Massenanbietern erodiert.

Garantiebedingungen bieten einen wichtigen Unterschied: Lebenszeit- oder 10-Jahres-Garantien, die in Premiumangeboten verbreitet sind, stärken die Wertwahrnehmung und unterstützen höhere Margen. Einzelhändler nutzen ihrerseits gestaffelte Finanzierungspläne, um die Erschwinglichkeitslücke zu überbrücken und das erreichbare Publikum für Premium-Upgrades im US-amerikanischen Bean-Bag-Markt zu erweitern.

Nach Endnutzer: Gewerbliche Kanäle beschleunigen sich

Private Käufe machten im Jahr 2025 noch 64,20 % des Umsatzes aus, doch die gewerbliche Nutzung nimmt nun mit einer CAGR von 5,05 % zu. Büros, die lässige Rückzugsbereiche einführen, Boutique-Hotels, die Instagram-freundliche Einrichtung anstreben, und Hochschulcampusse, die Studentenlounges erneuern, treiben alle das Volumen an. Gewerbliche Käufer verlangen strengere Brandschutzvorschriften und Nahtfestigkeitstests, was Anbieter dazu veranlasst, eigene Artikel und Dokumentationspakete zu entwickeln.

Der Konversionserfolg hängt von beratungsintensivem Verkauf ab, der Layoutplanung und Analysen zum Ersatzzyklus bündelt. Anbieter, die Produkte nach ANSI/BIFMA-Standards zertifizieren, gewinnen einen Vorteil bei Facility-Managern, die Langlebigkeit und Wartungsbudgets priorisieren.

Nach Vertriebskanal: Digitale Bequemlichkeit trifft auf B2B-Projekte

B2C-Kanäle, einschließlich Omnichannel-Einzelhändler und reine E-Commerce-Plattformen, behielten im Jahr 2025 einen Anteil von 77,10 % dank breiter Sortimente und kostenloser Versandschwellen. B2B-Projektarbeit, obwohl kleiner, steigt mit einer CAGR von 5,72 %, da Hotellerie-, Büro- und Bildungsrenovierungen lässige Sitzmöbel spezifizieren. Interaktive 3D-Konfiguratoren, die von 3D Cloud betrieben werden, bilden nun die Grundlage vieler digitaler Showrooms und ermöglichen Größen-, Farb- und Stoffwechsel in Echtzeit – Funktionen, die Entscheidungszyklen verkürzen und Rücklaufquoten senken.

Hersteller balancieren Kanalkonflikt, indem sie exklusive Stoffe oder beschleunigte Lieferzeiten für Handelskunden anbieten, während sie Massenmarktkollektionen unterschiedlich halten. Drop-Ship-Logistik bleibt Standard für Online-Verbraucherlieferungen, während Projektkunden konsolidierte Frachtlieferungen mit Vor-Ort-Montageoptionen bevorzugen.

Geografische Analyse

Die Westregion machte im Jahr 2025 24,60 % des Umsatzes des US-amerikanischen Bean-Bag-Markts aus, unterstützt durch einkommensstarke Haushalte, technologiezentrierte Beschäftigung und Gesetzgebung, die oft zum nationalen Standard wird. Kaliforniens Entflammbarkeitsvorschriften verpflichten Lieferanten, emissionsarme, schwelenbrandresistente Materialien zu priorisieren, was Unternehmen, die bereits in nachhaltige Chemie investiert haben, frühe Vorteile verschafft. Der Outdoor-Lebensstil der Region steigert auch die Nachfrage nach UV-beständigen Stoffen für Pooldecks und Küstenresidenzen.

Der Nordosten wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 mit einer CAGR von 4,55 % wachsen. Dichte städtische Wohnverhältnisse und kleinere Wohnflächen verstärken den Reiz flexibler Sitzmöbel, die verstaut werden oder als Gästebetten dienen können. Die Konzentration von Hochschulen treibt gewerbliche Bestellungen für Wohnheime und Studentenzentren an, während Premiumeinkommen in städtischen Korridoren höhere Preisstufen im US-amerikanischen Bean-Bag-Markt unterstützen.

Der Südosten, Mittlere Westen und Südwesten bilden zusammen eine diversifizierte Nachfragebasis. Tourismusintensive Bundesstaaten im Südosten integrieren Bean-Bags in Resort-Terrassen und Ferienvermietungen, um eine lässige Atmosphäre für bildgetriebenes Marketing zu schaffen. Familienzimmer im Mittleren Westen betonen fleckresistente Bezüge und kindersichere Reißverschlüsse. Der trockene Südwesten schätzt verblassungsresistente Stoffe, die intensiver Sonneneinstrahlung das ganze Jahr über standhalten. Regionale Händler passen Sortimente entsprechend an und stimmen Farbpaletten auf lokale Farbtrends und klimatische Gegebenheiten ab.

Wettbewerbslandschaft

Der US-amerikanische Bean-Bag-Markt bleibt fragmentiert, obwohl Marktführer wie Lovesac ihren Anteil durch Direktvertrieb, Showroom-Expansion und Kreislaufwirtschaftsbotschaften halten. Lovesacs Versprechen, bis 2040 1 Milliarde Plastikflaschen wiederzuverwerten, zusammen mit seinen Patenten für modulare Konfigurationen, veranschaulicht markengeführte Differenzierung. Mittelklasse-Wettbewerber diversifizieren durch limitierte Stoffkollektionen und Einzelhändler-Exklusivprodukte, während kleinere Handwerker Nischen mit Traditionsgeweben oder regionsspezifischen Designs besetzen.

Digitale Investitionen stellen ein entscheidendes Wettbewerbsfeld dar. Führende Unternehmen setzen Augmented-Reality-Apps ein, die es Käufern ermöglichen, Produkte im realen Raum zu visualisieren, was Rücklaufquoten senkt und den Upsell von Zubehör wie Ottomanen und Kopfstützen fördert. Compliance-Fähigkeiten prägen auch die Wettbewerbsdynamik. Größere Unternehmen verteilen Drittlaborgebühren auf höhere Volumina, während Mikromarken entweder die Zertifizierung auslagern oder den Verkauf auf Bundesstaaten mit weniger strengen Brandschutzvorschriften beschränken und dabei unbeabsichtigt bundesweites E-Commerce-Terrain abtreten.

Lieferkettenstrategien spalten sich auf. Einige Marken verlagern Füllung und Näharbeiten in die Nähe, um Zollbelastungen zu mindern und Lieferzeiten zu verkürzen, während andere Partnerschaften in Vietnam und Mexiko vertiefen, um Arbeitskosten zu senken. Eigenmarken-Programme bei Großhandelsketten verstärken den Preisdruck auf Einstiegs-Artikel, öffnen aber auch Volumenkanäle für OEM-Hersteller, die gerne im Hintergrund arbeiten.

Marktführer der US-amerikanischen Bean-Bag-Branche

Lovesac Company

Big Joe (Comfort Research)

Yogibo LLC

Fatboy USA

Sumo Lounge International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lovesac meldete einen Umsatz von 241,5 Millionen USD im vierten Quartal 2025, erweiterte sein Showroom-Netzwerk auf 257 Standorte und verbesserte die Bruttomarge durch Frachtoptimierung auf 60,4 %.

- Dezember 2024: South Bay International stellte auf dem Las Vegas Market die Enfinity Lounge und den HealthyAir Monitor vor, mit Fokus auf Komfort und Wohlbefinden.

- November 2024: Furniture Marketing Group wählte Intiaro, um 3D- und AR-Visualisierungstools für über 100 Einzelhändler bereitzustellen, mit dem Ziel einer Umsatzsteigerung von bis zu 30 %.

- September 2024: Best Home Furnishings integrierte 3D-Cloud-Visualisierung über 300 Artikel, um das E-Commerce-Erlebnis zu verbessern.

Berichtsumfang des US-amerikanischen Bean-Bag-Markts

Bean-Bags sind typischerweise versiegelte Säcke, die mit einer Vielzahl von Materialien gefüllt sind, darunter getrocknete Bohnen, PVC-Pellets, expandiertes Polystyrol oder expandiertes Polypropylen.

Der US-amerikanische Bean-Bag-Markt ist nach Produkttyp, Anwendung, Größe und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Innen- und Außenbereich segmentiert. Nach Anwendung ist der Markt in privat und gewerblich segmentiert. Nach Größe ist der Markt in klein, mittel und groß segmentiert. Nach Vertriebskanal ist der Markt in offline und online segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| EPS / Bio-EPS-Perlen |

| Memory-Foam-Füllung |

| Hybrid (Schaumstoff + Perlen) |

| Natürliche und recycelte Füllung (Buchweizen, Kork, Textilfasern) |

| Sonstige |

| Baumwolle |

| Leder |

| Samt |

| Sonstige Materialien |

| Innen |

| Außen |

| Kinder (≤ 3 Fuß) |

| Standard (4–5 Fuß) |

| Groß (6–7 Fuß) |

| Jumbo (≥ 8 Fuß) |

| Economy |

| Mittelklasse |

| Premium |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Heimwerkermärkte |

| Spezialmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Füllmaterial | EPS / Bio-EPS-Perlen | |

| Memory-Foam-Füllung | ||

| Hybrid (Schaumstoff + Perlen) | ||

| Natürliche und recycelte Füllung (Buchweizen, Kork, Textilfasern) | ||

| Sonstige | ||

| Nach Außenmaterial | Baumwolle | |

| Leder | ||

| Samt | ||

| Sonstige Materialien | ||

| Nach Anwendung | Innen | |

| Außen | ||

| Nach Größe | Kinder (≤ 3 Fuß) | |

| Standard (4–5 Fuß) | ||

| Groß (6–7 Fuß) | ||

| Jumbo (≥ 8 Fuß) | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Heimwerkermärkte |

| Spezialmöbelgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Bean-Bag-Markt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 1,44 Milliarden USD und wächst weiter, da lässige Sitzmöbel an Beliebtheit gewinnen.

Welche Wachstumsrate wird für den US-amerikanischen Bean-Bag-Markt bis 2031 erwartet?

Die Brancheneinnahmen werden voraussichtlich mit einer CAGR von 4,08 % steigen und den Markt bis 2031 auf rund 1,75 Milliarden USD über den Zeitraum 2026–2031 bringen.

Welche US-amerikanische Region hält den größten Anteil am Bean-Bag-Umsatz, und welche wächst am schnellsten?

Der Westen hält etwa 24,60 % des Umsatzes von 2025, während der Nordosten bis 2031 voraussichtlich die schnellste CAGR von 4,55 % verzeichnen wird.

Welche Füllmaterialien führen den Markt an, und was ist die am schnellsten wachsende Alternative?

EPS/Bio-EPS-Perlen dominieren mit einem Anteil von 39,35 %, während natürliche und recycelte Füllungen dank wachsendem Umweltbewusstsein mit einer CAGR von 5,85 % am schnellsten wachsen.

Wie beeinflusst der Wechsel zur hybriden Arbeit die Nachfrage nach Bean-Bags?

Remote-Arbeitnehmer investieren in Premium-Bean-Bags mit ergonomischer Verbesserung, die sowohl für berufliche Aufgaben als auch für die Freizeit geeignet sind, was das höherpreisige Segment ankurbelt.

Welche Rolle spielt Nachhaltigkeit bei der Entwicklung neuer Bean-Bag-Produkte?

Marken setzen auf biobasiertes EPS, recycelte Schaumstoffe und organische Stoffe, um der Verbrauchernachfrage nach emissionsarmen, recycelbaren Sitzmöbeln gerecht zu werden, ohne Komfort oder Langlebigkeit zu opfern.

Seite zuletzt aktualisiert am: