Marktgröße und Marktanteil der Hartlotlegierungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hartlotlegierungen von Mordor Intelligence

Die Marktgröße für Hartlotlegierungen wird im Jahr 2026 auf 2,58 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,16 Milliarden USD erreichen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese gemessene Entwicklung spiegelt den Übergang von herkömmlichen Fügetechniken hin zu Hochleistungs-Hartlötlösungen wider, die höhere Betriebstemperaturen, engere Leckratengrenzen und Mehrmetallbaugruppen tolerieren. Elektrische Fahrzeugbatterie-Kühlplatten, Reparaturen von Luft- und Raumfahrtturbinenschaufeln sowie kompakte HVAC-R-Wärmetauscher geben neue Materialspezifikationen und die Automatisierung von Produktionslinien vor und gestalten die Beschaffungsprioritäten sowohl für OEMs als auch für Tier-1-Zulieferer neu. Kupferbasierte Lote behalten ihre Kostenführerschaft, während Nickel-Kobalt-Mischungen schnell in die Leistungselektronik und Hochtemperaturanwendungen vordringen. Gleichzeitig verdrängen automatisierungsfreundliche Lotgeometrien wie Ringe und Vorformlinge das manuelle Stab- und Drahtzuführen, verkürzen die Zykluszeit und reduzieren Ausschuss in vollautomatisierten Fertigungszellen. Regional dominiert Asien-Pazifik die Wertschöpfung auf der Grundlage von Chinas EV-Lieferkette und Indiens Boom bei Wärmetauscherexporten, während Europa mit Compliance-Druck durch strengere Grenzwerte für die Exposition gegenüber toxischen Metallen konfrontiert ist.

Wichtigste Erkenntnisse des Berichts

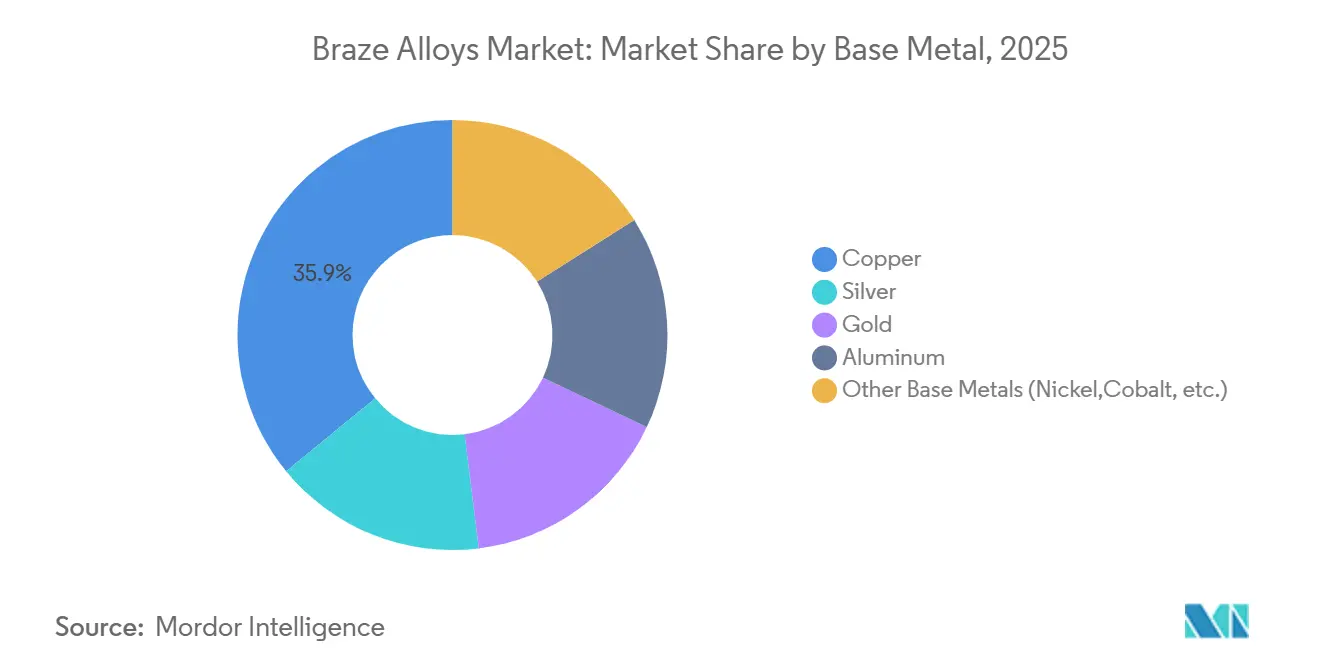

- Nach Basismetall entfiel auf Kupfer im Jahr 2025 ein Marktanteil von 35,92 % am Markt für Hartlotlegierungen, während das Segment der sonstigen Basismetalle bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen wird.

- Nach Lotform hielten Stab- und Drahtformate im Jahr 2025 einen Anteil von 40,04 % am Umsatz, während Ringe und Vorformlinge im gleichen Zeitraum die schnellste CAGR von 5,04 % verzeichnen sollen.

- Nach Temperaturbereich dominierten Mitteltemperaturlote im Jahr 2025 mit einem Anteil von 50,65 % der Nachfrage; Hochtemperaturlote werden bis 2031 die schnellste CAGR von 4,59 % verzeichnen.

- Nach Endverbraucherbranche entfielen auf Automobilanwendungen im Jahr 2025 30,57 % des Verbrauchs, während medizinische, Energie- und sonstige diversifizierte Anwendungen mit einer CAGR von 4,93 % wachsen.

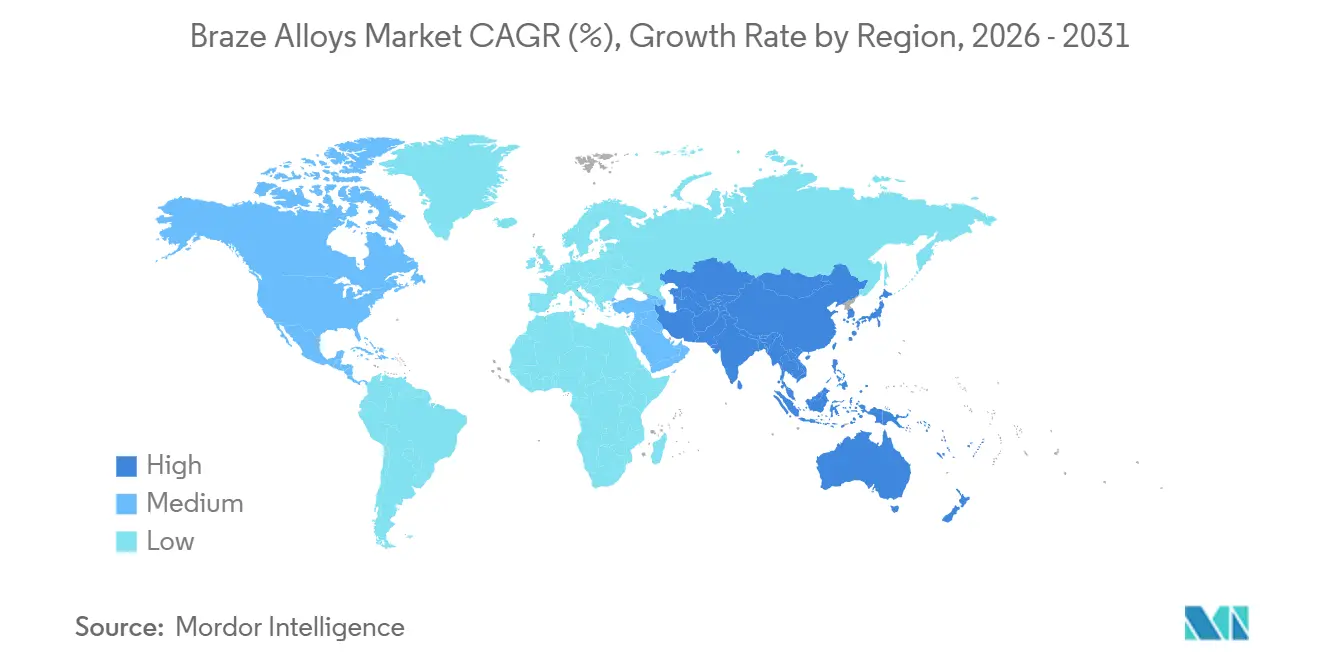

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 46,38 % am Wert und soll im Zeitraum 2026–2031 mit einer CAGR von 5,16 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Lötlegierungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme des Hartlötens gegenüber Schweißen und Weichlöten | +1.2% | Global, konzentriert in nordamerikanischen und EU-Fahrzeugclustern | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach aluminiumbasierten Hartloten in Kraftfahrzeugwärmetauschern | +1.0% | China, Indien, Thailand, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von nickelbasierten Induktionspasten in der EV-Leistungselektronik | +0.9% | China, Südkorea, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Wachstum der HVAC-R-Branche, das den Hartlotverbrauch steigert | +0.7% | Indien, Südostasien, Naher Osten, globale Exportzentren | Langfristig (≥ 4 Jahre) |

| Entstehung von Hochentropie-Hartlotlegierungen für extreme Umgebungen | +0.4% | Luft- und Raumfahrtzentren in den USA und der EU, ausgewählte APAC-Verteidigungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme des Hartlötens gegenüber Schweißen und Weichlöten

Hersteller wechseln zum Hartlöten, da es Verbindungsfestigkeiten von annähernd 90 % der Streckgrenze des Grundwerkstoffs erzielt und dabei Risse in der Wärmeeinflusszone vermeidet, die beim Schmelzschweißen häufig auftreten. Schutzgasöfen dominieren heute die Produktion von Aluminiumkühler, senken den Ausschuss von 8 % auf unter 2 % und sparen bis zu 1,8 Millionen USD pro Montagelinie jährlich. Weichlöten kann die Betriebstemperaturen von 150 °C im Motorraum nicht erfüllen, weshalb OEMs zunehmend hartgelötete Stromschienen und Kühlplatten für elektrische Antriebsplattformen vorschreiben. Ausrüstungslieferanten bestätigen, dass 60 % aller neuen Hartlotofenbestellungen im Jahr 2025 für Tier-1-Automobilwerke in China und Mexiko aufgegeben wurden – Regionen, die zuvor auf Punktschweißen setzten.

Steigende Nachfrage nach aluminiumbasierten Hartloten in Kraftfahrzeugwärmetauschern

Al-Si-Hartlote im Siliziumbereich von 7–12 % bleiben das Rückgrat von Wärmetauscherkernen, und batterieelektrische Fahrzeuge vervielfachen die Oberflächenanforderungen zwei- bis dreimal gegenüber Verbrennungsmotorlayouts. Ein typisches EV-Paket beherbergt heute bis zu sechs Flüssigkühlkreisläufe, von denen jeder Leckratengarantien von unter 1 g/Jahr über eine Lebensdauer von 150.000 km erfordert[1]Society of Automotive Engineers, "Thermomanagement in Elektrofahrzeugen," sae.org. Indiens Komponentenexporte wuchsen im Geschäftsjahr 2025 um 18 %, da globale OEMs ihre Lieferketten diversifizierten. Legierungsanpassungen mit Mangan und Kupfer verlängern die Ermüdungslebensdauer in beschleunigten Thermoschocktests um 25 % und helfen Zulieferern, Garantieziele zu erfüllen.

Einsatz von nickelbasierten Induktionspasten in der EV-Leistungselektronik

Siliziumkarbid-Wechselrichter laufen oberhalb von 175 °C und zwingen Chip-Verbindungswerkstoffe dazu, bis zu 100.000 Thermozyklen standzuhalten. Nickel-Phosphor-Hartlote, die durch Induktion in unter 60 s erhitzt werden, reduzieren das Intermetallwachstum um 40 % im Vergleich zu Silber-Kupfer-Eutektika und verlängern die Modulgarantien auf 12 Jahre[2]IEEE Power Electronics Society, "Zuverlässigkeit von Nickel-Hartloten in SiC-Modulen," ieee.org. Chinesische Modulhersteller lieferten 2025 mehr als 15 Millionen SiC-Einheiten aus, ein Sprung von 35 % innerhalb eines Jahres, was den Nickel-Hartlotverbrauch beschleunigt.

Wachstum der HVAC-R-Branche, das den Hartlotverbrauch steigert

Der indische HVAC-Markt soll bis 2028 10 Milliarden USD überschreiten, was inländische Unternehmen dazu veranlasst, automatisierte Fackelhartlötzellen mit Verbindungszyklen unter 45 Sekunden hinzuzufügen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Lötlegierungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Basismetallen | -0.8% | Global, ausgeprägt in silberintensiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verbote toxischer Metalle (Cd, Pb) | -0.5% | EU und Nordamerika, Ausweitung auf exportorientierte APAC-Werke | Mittelfristig (2–4 Jahre) |

| Mangel an ofenqualifiziertem Fachpersonal | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Basismetallen

Die Silberpreise schwankten zwischen 22 und 32 USD pro Feinunze im Zeitraum 2024–2025. Jeder Anstieg um 10 % erhöht die Kosten für fertige Legierungen um bis zu 6 %, doch Jahresverträge verzögern die Weitergabe um neun Monate, was die Margen belastet. Auch die Kupferpreise schwankten zwischen 8.200 und 10.500 USD pro Tonne und beeinträchtigten die Wirtschaftlichkeit von HVAC-R-Loten. Kleinere Lieferanten ohne Absicherungsprogramme verschieben Forschungs- und Entwicklungsausgaben, was die Entwicklung neuer Legierungen verlangsamt.

Regulatorische Verbote toxischer Metalle (Cd, Pb)

Die EU-Richtlinie 2024/869 begrenzt die berufliche Bleiexposition bis 2029 auf 0,03 mg/m³ und zwingt Luft- und Raumfahrt-MRO-Betriebe, die Belüftung zu überarbeiten oder auf bleifreie Formulierungen umzusteigen. Cadmiumhaltige Hartlote unterliegen bereits RoHS-Beschränkungen, doch der Ersatz von Cd durch Zn oder Sn verändert das Benetzungsverhalten und löst 18- bis 24-monatige Requalifizierungszyklen für jeden der mehr als 40 Legacy-Lotcodes einer einzigen Triebwerksplattform aus. Die Compliance-Kosten belasten europäische Legierungshersteller am stärksten, die unter kürzeren Durchsetzungsfristen arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Lötlegierungen

Nach Basismetall:

Kupfer dominiert, während Nickel-Kobalt beschleunigtKupferbasierte Lote erzielten im Jahr 2025 einen Marktanteil von 35,92 % am Markt für Hartlotlegierungen, was ihre niedrigen Stückkosten in HVAC-R-Spulen und Stromverteilungsschienen widerspiegelt. Das Segment der sonstigen Basismetalle, einschließlich Nickel- und Kobaltsystemen, wird mit einer CAGR von 4,82 % prognostiziert, getragen von der Überholung von Luft- und Raumfahrtturbinenschaufeln und der Einführung von SiC-Leistungsmodulen. Gold- und Silberlote besetzen Hochzuverlässigkeitsnischen, in denen Biokompatibilität oder thermische Stabilität Premiumpreise rechtfertigen. Aluminium-Silizium-Legierungen bilden die Grundlage für Fahrzeugwärmetauscher, wobei das Hartlöten in Schutzgasatmosphäre dünnwandige Geometrien und Korrosionsbeständigkeit ermöglicht.

Verarbeitbarkeit und Temperaturgrenzen erklären die Adoptionskurven. Kupfer-Phosphor-Zusammensetzungen schmelzen bei 700–850 °C und balancieren Durchsatz und Verbindungsfestigkeit für Kältemittelkreisläufe. Nickel-Chrom-Bor-Mischungen halten 1.000 °C und oxidativen Abgasen stand und eignen sich für Turbinenreparaturen. Diese Unterschiede stützen den Markt für Hartlotlegierungen, da Hersteller Leistungsbereiche an neue Betriebszyklen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lotform:

Vorformlinge gewinnen in automatisierten Zellen an BedeutungStab- und Drahtformate blieben mit 40,04 % des Wertes im Jahr 2025 die meistverkauften Produkte, bevorzugt bei manuellen Fackeloperationen und Chargenöfen. Ringe und Vorformlinge wachsen jedoch mit einer CAGR von 5,04 % dank Induktionshartlöt-Robotik in EV-Wechselrichter-Montagelinien. Vorgeformte Aluminium-Silizium-Ringe ermöglichen das gleichzeitige Verbinden von bis zu 16 Kühlplattenanschlüssen pro Ofenlauf, was die Taktzeit um 35 % verkürzt und die Erstdurchlaufausbeute steigert.

Pulver- und Pastelote dominieren die Elektronik und Kleinstverbindungsarbeiten, bei denen Siebdruck- und Dosierköpfe Chargen von 0,05 Gramm mit einer Genauigkeit von ±0,01 Gramm aufbringen. Folien- und Bandvarianten adressieren Luft- und Raumfahrt-Wabenstrukturen und liefern gleichmäßige Schmelzschichten, die ausgehungerte Verbindungen vermeiden. Das Ergebnis ist ein vielfältiges Formfaktor-Portfolio, das den Markt für Hartlotlegierungen reaktionsfähig gegenüber Automatisierungstrends hält.

Nach Temperaturbereich:

Mitteltemperatur führt, Hochtemperatur gewinntMitteltemperaturlote (450–800 °C) generierten im Jahr 2025 50,65 % der Nachfrage, was die Volumina von Kraftfahrzeugkühler und HVAC-R-Spulen widerspiegelt. Niedertemperaturlegierungen unter 450 °C verbleiben in Nischenanwendungen der Elektronik aufgrund begrenzter mechanischer Festigkeit. Hochtemperaturlote, die nun mit einer CAGR von 4,59 % wachsen, unterstützen auf 30.000 Flugstunden verlängerte Turbinenschaufel-Überholungsintervalle und auf 32.000 Betriebsstunden gesteigerte Gasturbinen-Lebensdauern.

NASA-Nachweise einer Scherfestigkeit von 400 MPa bei Hochentropie-Hartloten beschleunigen die Migration von Legacy-Nickel-Bor-Mischungen und eröffnen Spielraum für künftige Triebwerkskerne mit 1.200 °C. Dieser Wandel sichert langfristigen Schwung für die Marktgröße der Hartlotlegierungen in Reparatur- und Überholungsabläufen, bei denen die Komponentenersatzkosten 5.000 USD übersteigen.

Nach Endverbraucherbranche:

Automobil als Anker, diversifizierte Anwendungen expandierenDie Automobilindustrie hielt im Jahr 2025 30,57 % des Verbrauchs, verankert durch die Produktion von Aluminiumwärmetauschern sowohl für Verbrennungs- als auch für elektrische Antriebsstränge. Das diversifizierte Segment der sonstigen Endverbraucherbranchen, das hauptsächlich medizinische Instrumente, konzentrierte Solarempfänger und industrielle Wärmeübertragung umfasst, wächst mit einer CAGR von 4,93 % und schützt Lieferanten vor der Volatilität des Fahrzeugzyklus.

Medizinische Geräte sind auf biokompatible Gold- oder Silberlote angewiesen, die wiederholte Dampfsterilisation überstehen, während Solarturmempfänger nickelbasierte Hartlote für den Betrieb bei 650 °C nutzen. Industrielle Plattenwärmetauscher in Chemieanlagen erzielen nach dem Vakuumhartlöten eine um 40 % höhere Wärmestromdichte. Diese Mischung verbreitert die Umsatzbasis der Hartlotlegierungsbranche und stabilisiert die Nachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Lötlegierungen

Asien-Pazifik erzielte 2025 einen Umsatzanteil von 46,38 % und soll bis 2031 jährlich um 5,16 % wachsen, angetrieben durch Chinas Produktion von 9 Millionen BEV und Indiens zweistelliges Wachstum bei Wärmetauscher-Exporten. Japan liefert präzisionsgefertigte nickelbasierte Lötverbindungen für Turbinenkomponenten, während Südkoreas Batteriepack-Linien eng tolerierte, leckagefreie Aluminium-Kühlplattenverbindungen erfordern. Südostasien profitiert von der Produktionsverlagerung aus kostenintensiveren chinesischen Provinzen, wobei Vietnam die Auftragsfertigung im Elektronikbereich ausbaut.

Nordamerikanischer Markt für Lötlegierungen

Die Nachfrage nach Lötlegierungen in Nordamerika wird von der Luft- und Raumfahrt-MRO-Aktivität angeführt, die Hochtemperatur-Nickelfüllstoffe erfordert. Mexiko exportierte Wärmemanagementmodule im Wert von 8 Milliarden USD und nutzte dabei Handelsabkommen und Nearshoring-Trends. Die Vereinigten Staaten profitieren vom Inflation Reduction Act, der die inländische Wechselrichter- und Batteriemontage fördert und dadurch die lokale Nachfrage nach Füllpulver vergrößert.

EMEA- und südamerikanischer Markt für Lötlegierungen

Europa hatte 2025 einen beträchtlichen Marktanteil, sieht sich jedoch mit Compliance-Kosten im Zusammenhang mit Verboten toxischer Metalle konfrontiert. Deutschlands Automobilsektor treibt den Einsatz von Kupfer- und Aluminiumfüllstoffen voran, während Frankreich bei Triebwerksteilen auf Nickelfüllstoffe setzt. Die nordischen Länder investieren in vakuumgelötete marine Wärmetauscher. Südamerika sowie der Nahe Osten und Afrika trugen jeweils weniger als 5 % des Wertes bei, verzeichnen jedoch ein stetiges Wachstum, das mit der brasilianischen Fahrzeugproduktion und dem HVAC-Bau am Golf verbunden ist.

Regulatorisches Umfeld

Die Formulierung von Lötlegierungen und deren Einsatz in wichtigen Märkten werden durch Beschränkungen der Toxikmetallzusammensetzung und Compliance-Anforderungen der Endgeräte geprägt. In der Europäischen Union begrenzen die REACH-Beschränkungen den Cadmiumgehalt in Hartlot-Zusatzwerkstoffen (mit spezifischen Ausnahmen für bestimmte sicherheitskritische Anwendungen), was die Substitution durch cadmiumfreie Silber- und Kupferbasis-Zusatzwerkstoffsysteme beschleunigt und die Bedeutung einer dokumentierten Rückverfolgbarkeit von den Legierungsherstellern bis zum Vertrieb erhöht.

Auf Hardware ausgerichtete Vorschriften beeinflussen ebenfalls die Legierungswahl in der Elektronik- und Gerätebranche. Die EU-RoHS-Richtlinie 2011/65/EU beschränkt den Bleigehalt in Elektro- und Elektronikgeräten, während sie bleibezogene Ausnahmen für die Legierungsbildung bei bestimmten Metallen verwaltet. Im September 2025 änderte die Delegierte Richtlinie (EU) 2025/2364 der Kommission die RoHS-Ausnahmen für Blei als Legierungselement, mit mehreren Ablaufterminen in 2026-2027, was OEMs und Zulieferer der ersten Ebene dazu veranlasst, blei-reduzierte oder bleifreie Zusatzwerkstoffalternativen gemäß anerkannten Zusatzwerkstoffnormen wie AWS A5.8 und EN ISO 17672 neu zu qualifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Grundmetallversorgung (Kupfer, Silber, Nickel, Chrom und andere Legierungszusätze), die Legierungsformulierung und das Schmelzen sowie die Umwandlung in verkaufsfähige Formen, einschließlich Stab und Draht, Pulver, Pasten, Folien, Ringe und Formteile. Von dort fließen technischer Vertrieb und anwendungstechnische Unterstützung an Endnutzer wie das Thermomanagement in der Automobilindustrie, HVAC-R, Luftfahrt-MRO und Leistungselektronik. Die Hersteller konkurrieren über metallurgische Kontrolle und Reproduzierbarkeit, während die Formumwandlung und Verpackung die Automatisierung in den Hartlötlinien der Kunden unterstützen, einschließlich Ringen und Formteilen, die auf robotergestützte Induktions- oder Schutzgasofen-Workflows abgestimmt sind.

Die Kanalstruktur variiert je nach Anwendungskritikalität. Kunden mit hoher Integritätsanforderung (Luftfahrt und bestimmte Baugruppen in der Leistungselektronik und bei Medizinprodukten) bevorzugen häufig eine direkte Einbindung für Qualifizierungsunterstützung, Dokumentation und Änderungskontrolle, während der breite industrielle und HVAC-R-Verbrauch stärker auf lagerbasierten regionalen Vertrieb angewiesen ist. Einschränkungen konzentrieren sich zudem vorgelagert und bei der Umwandlung, wo Preisschwankungen bei Grundmetallen, insbesondere Silber und Kupfer, die Vertragspreisgestaltung und Absicherungspraktiken beeinflussen. Parallel dazu verknappt spezialisiertes Ofen- und Prozesswissen das Angebot an qualifizierten Fertigungs- und Vor-Ort-Support-Fachkräften, die für die Qualifizierung neuer cadmium- und bleifreier Zusatzwerkstoffsysteme benötigt werden.

Wettbewerbslandschaft

Der Markt für Hartlotlegierungen ist mäßig konsolidiert, wobei die fünf größten Akteure zusammen einen erheblichen Marktanteil an der globalen Kapazität halten, was auf eine moderate Konzentration hindeutet. Regionale Spezialisten wie Nihon Superior und Saru Silver Alloy halten agile Lieferzeiten und individuelle Legierungsmenüs aufrecht und gewinnen lokale Aufträge. Der Wettbewerb hängt von der Legierungsanpassung, der Formfaktorinnovation und der Prozessingenieurunterstützung ab. Materions Patentanmeldung aus dem Jahr 2024 für ein Silber-Kupfer-Indium-Lot veranschaulicht die laufenden Forschungs- und Entwicklungsarbeiten zur Verbesserung der Titanbenetzung für medizinische Implantate.

Marktführer der Hartlotlegierungsbranche

Lucas-Milhaupt Inc.

Umicore

The Lincoln Electric Company (Harris Products Group)

Prince & Izant Company

Johnson Matthey

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Lötlegierungen

- Aimtek, Inc.

- Bellman-Melcor, LLC

- Cupro Alloys Corporation

- Fusion, Inc.

- Indian Solder and Braze Alloys Pvt. Ltd.

- Johnson Matthey

- Lucas-Milhaupt Inc.

- Materion Corporation

- Morgan Advanced Materials plc

- Nihon Superior Co., Ltd.

- OC Oerlikon Management AG

- Prince & Izant Company

- Saru Silver Alloy Private Limited

- Sulzer Ltd

- The Lincoln Electric Company

- Umicore

- VBC Group

- Wall Colmonoy

- Wieland Group

Marktchancen und Zukunftsaussichten

Chancen bündeln sich bei Zusatzwerkstoffsystemen und Formfaktoren, die die Edelmetallintensität reduzieren und dabei die Benetzung und Verbindungsintegrität unter strengeren Anforderungen an Leckrate und Zuverlässigkeit aufrechterhalten. Der Fokus der Produktentwicklung zeigt sich bei Silber-Optimierungsansätzen für HVAC-R und industrielles Fügen, neben nickelbasierten Loten und Pasten, die in Hochtemperatur-Elektronikanwendungen eingesetzt werden, beispielsweise in der SiC-Leistungselektronik bei Betrieb über 175 C, wo schnelle Induktionszyklen und Temperaturwechselbeständigkeit priorisiert werden.

Ein zweiter Chancenbereich ist automatisierungsfähige Versorgung, einschließlich Ringen, Formteilen sowie Präzisionspulvern und -pasten, abgestimmt auf Schutzgasofen- und Induktionslötzellen, die in EV-Thermomanagement- und Inverter-Montagelinien eingesetzt werden. Die Marktaktivität weist zudem auf eine europäische Portfolio- und Kapazitätsneugestaltung bei Silberhartlötlegierungen und Flussmitteln durch Akquisitionen hin, was die Verlagerung weg von beschränkten Stoffen unterstützt. Dies ermöglicht eine breitere Angebotstiefe für OEM-Requalifizierungsprogramme, die an sich verschärfende EU-Compliance-Fristen gebunden sind, einschließlich der 2025 veröffentlichten und in 2026-2027 auslaufenden RoHS-Ausnahmeänderungen.

Jüngste Branchenentwicklungen im Markt für Lötlegierungen

- Juli 2026: Lucas-Milhaupt kündigte die Teilnahme an der Farnborough International Airshow (FIA 2026) im Vereinigten Königreich (20.-24. Juli 2026) an und hob dabei Hartlötlösungen hervor, die für Luftfahrtprogramme mit AS9100-Konformität sowie ITAR- und DFAR-Compliance positioniert sind. Diese Öffentlichkeitsarbeit unterstreicht die strategische Bedeutung zertifizierter, dokumentationsintensiver Anwendungen, bei denen Legierungslieferanten über Qualifizierungsunterstützung und regulierungskonforme Lieferkettenbereitschaft konkurrieren.

- Januar 2025: Lucas-Milhaupt stellte Silvaloy 560 vor, einen cadmiumfreien Silber-Zusatzwerkstoff, der die Parameter von AWS A5.8 erfüllt. Die Markteinführung erweitert die Optionen für Kunden, die sich von beschränkten Stoffen abwenden, und behält dabei die Leistung in Hartlötbaugruppen bei, die etablierte Zusatzwerkstoffspezifikationen erfüllen müssen.

- Oktober 2024: Materion investierte 12 Millionen USD in die Erweiterung der eutektischen Pulverproduktion in Ohio und erhöhte die Silber-Kupfer-Kapazität um 40% für die Nachfrage nach EV-Invertern und Luftfahrtanwendungen. Die zusätzliche Pulververfügbarkeit unterstützt durchsatzstärkere, automatisierungsfreundliche Fügeformate, die in der Elektronik und in hochzuverlässigen Fertigungslinien eingesetzt werden.

Markt für Lötlegierungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt für Lötlegierungen der Wert der für das Hartlöten verkauften metallischen Zusatzwerkstoffe, wobei das Fügen oberhalb von 450 C, aber unterhalb des Schmelzpunkts der Grundmetalle erfolgt. Wir behandeln den Markt als fertige Lötlegierungsprodukte, die in gängigen, von Herstellern verwendeten Formen geliefert werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Lotlegierungen aus, die unterhalb von 450 C verwendet werden, reine Flussmittelprodukte sowie Umsätze aus Auftragslötdienstleistungen.

Übersicht der Segmentierung

- Nach Basismetall

- Kupfer

- Silber

- Gold

- Aluminium

- Sonstige Basismetalle (Nickel, Kobalt usw.)

- Nach Lotform

- Pulver

- Paste

- Folie / Band

- Stab / Draht

- Ringe und Vorformlinge

- Nach Temperaturbereich

- Niedertemperatur (weniger als 450 °C)

- Mitteltemperatur (450–800 °C)

- Hochtemperatur (mehr als 800 °C)

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Elektro und Elektronik

- Bauwesen

- Sonstige Endverbraucherbranchen (Medizinprodukte, Energie und Strom usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis darüber aufzubauen, wo Lötlegierungen verbraucht werden und was die Mengen antreibt, die anschließend in Werte umgerechnet wurden. Wir haben öffentliche Handels- und Produktionsindikatoren, Trends bei der Endverbrauchsproduktion sowie Metallpreissignale ausgewertet, die die Legierungsnachfrage und durchschnittlichen Verkaufspreise im Zeitverlauf beeinflussen.

Zu den von uns verwendeten Quellen gehören öffentliche Material- und Fertigungsdatensätze wie USGS-Mineral- und Metallstatistiken, UN-Comtrade-Handelsströme, OECD- und Weltbank-Industrieindikatoren, Aktualisierungen der International Copper Study Group sowie Normen und technische Referenzen wie AWS-Hartlötspezifikationen. Wir haben zudem Unternehmensmeldungen und Investorenpräsentationen, Verbandswebsites sowie angesehene Presseberichte für Kapazitätsänderungen und Anwendungstrends herangezogen und kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken referenziert, um die Marktexponierung der Akteure und die Innovationsintensität zu überprüfen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der Nachfragetreiber und der Preislogik hinter verschiedenen Lötlegierungsfamilien, da veröffentlichte Listenpreise nicht immer den tatsächlich erzielten Preisen entsprechen. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern und industriellen Anwendern in den wichtigsten Fertigungsregionen, damit Annahmen zum Anwendungsmix, zur Substitution und zur Weitergabe von Metallkosten überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 33% | EMEA: 32% |

| Kleinere Akteure: 15% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Verbrauch aus Fertigungsergebnissen und Handelssignalen in hartlötintensiven Endanwendungen rekonstruiert, gefolgt von Annahmen zur Legierungsintensität für wichtige Fügeanwendungen. Sobald der Nachfragepool gebildet war, wurden die Werte durch Anwendung anwendungsgewichteter durchschnittlicher Nettoverkaufspreise berechnet, die auf die zugrunde liegenden Metalleinsätze und den typischen Aufpreis für Legierung und Formfaktoren zurückgeführt wurden.

In der Praxis wurde das Modell anhand einer kleinen Reihe von Kennzahlen verankert, die von Jahr zu Jahr überprüft werden können, darunter industrielle Produktionsniveaus in HVAC und Kühlung sowie im allgemeinen Fertigungssektor, die Produktion hartlötintensiver Geräte, Import- und Exportbewegungen für verwandte Metallprodukte, Metallpreistrends für Silber, Kupfer und Nickel sowie beobachtete Verschiebungen bei den von Verarbeitern verwendeten Produktformen. Um einen rein theoretischen Aufbau zu vermeiden, wurden auch selektive Bottom-up-Näherungen durchgeführt, wie beispielsweise stichprobenartige Lieferantenumsatzexponierung und Volumen-mal-ASP-Prüfungen nach Legierungsfamilie, und Lücken wurden mit konservativen Durchdringungsannahmen behandelt, bis Interviews eine realistischere Bandbreite bestätigten.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch kurzzyklische Indikatoren, da die Nachfrage mit Industriezyklen und Metallpreisen schwanken kann. Der Ausblick wurde an die erwartete Fertigungsaktivität, die Baurate der Endanwendungen und einen ASP-Pfad gekoppelt, der Metallpreiserwartungen und ausgehandelte Preisgestaltungspraktiken widerspiegelt, die die Teilnehmer mit uns geteilt haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich Metallpreisbewegungen, Handelsrichtung und Trends bei der Endverbrauchsproduktion, und anschließend auf ungewöhnliche Sprünge überprüft, die nicht mit bekannten Marktereignissen übereinstimmten. Wenn eine Abweichung zu groß war, um erklärt zu werden, wurden die Annahmen überarbeitet und, falls erforderlich, Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung mengen- oder preisgetrieben war.

Es wird ein mehrstufiger Analystenreview durchgeführt, damit Definitionen, Umrechnungen und Währungsbehandlungen über Jahre und Regionen hinweg konsistent sind. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse die Nachfrage oder Preisgestaltung wesentlich verändern, und eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit die neuesten verfügbaren Indikatoren berücksichtigt werden.

Vergleich der Marktschätzung für Lötlegierungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Lötlegierungen sind üblich, da die Produktabgrenzung und die Preisgrundlage nicht immer gleich behandelt werden, und auch zeitliche Entscheidungen können die Zahl beeinflussen. Wir halten die Logik einfach, aber sie ist so aufgebaut, dass sie wiederholbar ist, sodass Leser das Ergebnis auf klare Nachfrage- und Preisschritte zurückführen können.

Die größten Unterschiede ergeben sich in der Regel aus dem, was als Lötlegierungen gezählt wird, zum Beispiel, ob Flussmittel oder Lotmaterialien einbezogen werden, und aus der Art und Weise, wie der ASP konstruiert wird, wenn sich die Metallpreise schnell ändern. Auch die Jahreszuordnung ist relevant, da einige Schätzungen einen durchschnittlichen Wechselkurs über das Jahr verwenden, während andere eine zeitpunktbezogene Umrechnung nutzen, und die Aktualisierungszeitpunkte können wichtigen Preisänderungen hinterherhinken. In diesem Bereich werden Währungszeitpunkt und Validierungsprüfungen über den bei Mordor Intelligence verwendeten jährlichen Aktualisierungszyklus abgewickelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,58 Milliarden USD (2026) | |

| Globaler Datenverlag A | 5,15 Milliarden USD (2024) | Verwendet eine breitere, herstellerorientierte Definition nach Typ und Anwendung, und der höhere Wert kann die Einbeziehung angrenzender Zusatzwerkstoff- und Fügematerialien sowie weniger transparente Netto-ASP-Anpassungen für edelmetallintensive Gemische widerspiegeln. |

| Branchenberatung B | 3,22 Milliarden USD (2025) | Basiert auf einem anderen Basisjahr und Erfassungsumfang, und die Schätzung kann sich verschieben, wenn der Zeitpunkt der Währungsumrechnung und Annahmen zur Weitergabe von Metallpreisen auf einer weniger granularen Anwendungsebene angewandt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungen des Geltungsbereichs und durch die zeitliche Behandlung von Preisen und Währungen im Modell, insbesondere wenn sich Silber- und Kupferkosten innerhalb eines Jahres ändern. Indem der Nachfragepool an Hartlötanwendungen oberhalb von 450 C gebunden und eine anwendungsgewichtete Netto-ASP-Logik mit wiederkehrender Validierung anhand von Handels- und Produktionssignalen angewendet wird, bleibt das Ergebnis ausgewogen und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Hartlotlegierungen im Jahr 2026?

Die Marktgröße für Hartlotlegierungen wird im Jahr 2026 auf 2,58 Milliarden USD geschätzt.

Wie schnell wird die Nachfrage nach Hochtemperatur-Hartloten wachsen?

Hochtemperaturlote sollen zwischen 2026 und 2031 eine CAGR von 4,59 % verzeichnen.

Welche Region führt den globalen Verbrauch an?

Asien-Pazifik hielt im Jahr 2025 46,38 % der Nachfrage und ist mit einer CAGR von 5,16 % die am schnellsten wachsende Region.

Warum gewinnen nickelbasierte Hartlote Marktanteile?

Nickel-Phosphor-Pasten unterstützen SiC-Leistungsmodule, die oberhalb von 175 °C betrieben werden, und verlängern die Komponentengarantien auf 12 Jahre.

Welche regulatorische Änderung beeinflusst die Legierungsreformulierung in Europa?

Die EU-Richtlinie 2024/869 legt strengere Grenzwerte für die Bleiexposition ab 2029 fest und zwingt zur Umstellung auf cadmium- und bleifreie Lote.

Seite zuletzt aktualisiert am: