Dolomit Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

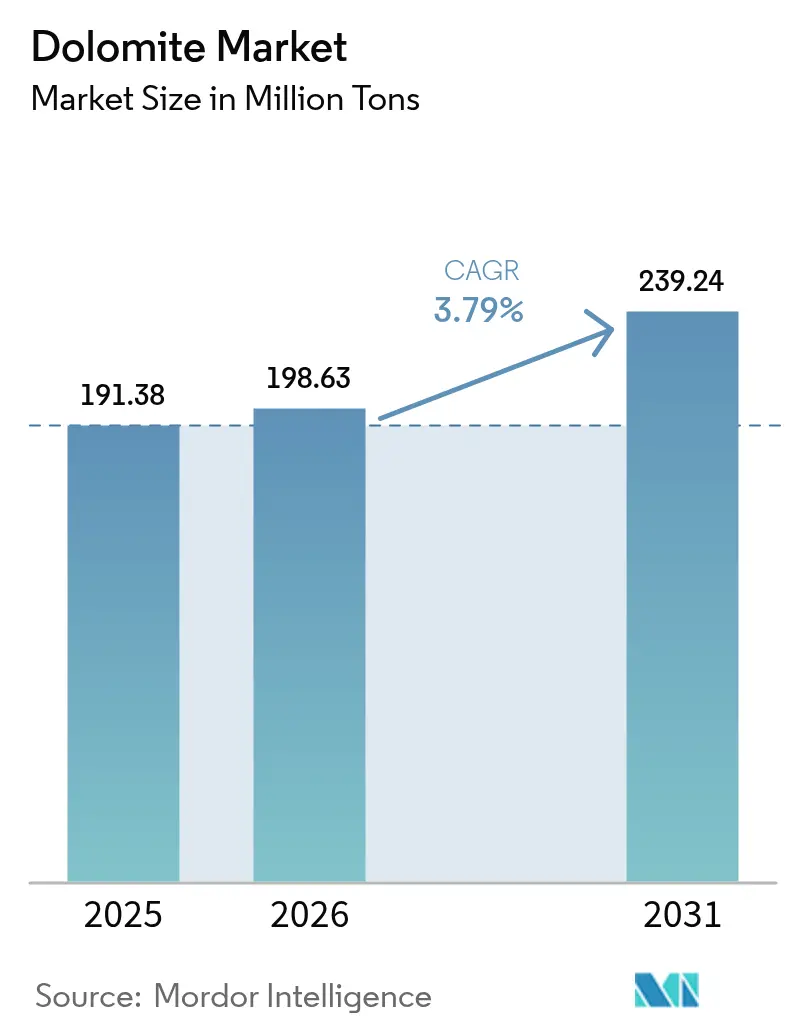

| Marktvolumen (2026) | 198.63 Millionen Tonnen |

| Marktvolumen (2031) | 239.24 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dolomit Marktanalyse von Mordor Intelligence

Die Dolomit Marktgröße im Jahr 2026 wird auf 198,63 Millionen Tonnen geschätzt, wachsend gegenüber dem Wert von 2025 von 191,38 Millionen Tonnen, mit Projektionen für 2031 von 239,24 Millionen Tonnen bei einer CAGR von 3,79 % über den Zeitraum 2026–2031. Die Expansion unterstreicht die fest verankerte Rolle des Minerals als Doppeloxid-Material, das Kalzium und Magnesium für Stahlwerks-Flussmittel, Bauschotter und Wasseraufbereitungsmedien der nächsten Generation liefert. Asien-Pazifik gibt weiterhin den Konsumrhythmus vor, begünstigt durch Chinas hohe Rohstahlproduktion, Indiens Infrastrukturausbau sowie den billionenschweren Finanzierungsbedarf der ASEAN für Straßen, Häfen und Kraftwerke. Industrielle Abnehmer bevorzugen Dolomit, wenn hohe Temperaturbeständigkeit, Schlackenbildungseffizienz oder pH-Pufferung unverzichtbar sind, was dem Material Kosten- und Leistungsvorteile gegenüber Einzel-Oxid-Substituten verschafft. Die fortschreitende Dekarbonisierung in Glas-, Zement- und wasserstoffbereiten Stahlbetrieben fügt eine weitere strukturelle Nachfrageschicht hinzu, indem sie feuerfeste Formulierungen und Flussmittelchemien erfordert, die härteren thermischen Zyklen standhalten.

Wesentliche Erkenntnisse des Berichts

- Nach Mineraltyp führte kalzinierter Dolomit im Jahr 2025 mit einem Dolomit Marktanteil von 46,21 %, während gesinterter Dolomit voraussichtlich bis 2031 die höchste CAGR von 4,53 % erzielen wird.

- Nach Endverbraucherbranche entfielen 34,87 % der Dolomit Marktgröße im Jahr 2025 auf Bergbau und Metallurgie, während Wasseraufbereitung zwischen 2026 und 2031 die höchste CAGR von 4,29 % verzeichnen soll.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 53,39 % am Gesamtvolumen und wird voraussichtlich mit einer CAGR von 4,62 % bis 2031 wachsen und damit alle anderen Regionen übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dolomit Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bauausgaben in Asien-Pazifik | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende globale Stahl- und Eisenproduktion | +0.9% | Global, konzentriert in China, Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften steigern die Nachfrage nach Bodenverbesserung | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Kapazitätserweiterungen in der Glas- und Keramikbranche | +0.5% | Global, Schwerpunkt Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur PFAS-Entfernung aus Abwasser mittels Dolomit-Adsorbentien | +0.4% | Regulatorischer Schwerpunkt Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bauausgaben in Asien-Pazifik

Die Infrastrukturinvestitionspipeline Asien-Pazifiks erfordert bis 2030 Investitionen in Höhe von USD 26 Billionen und treibt den nachhaltigen Verbrauch von aus Dolomit gewonnenen Zementadditiven und Bauschotter an[1]Asiatische Entwicklungsbank, „ASEAN-Infrastrukturfinanzierungslücke”, adb.org. Chinas Stadtsanierungsprogramme und Indiens Nationales Infrastrukturprogramm weiten den Markt für flussmittelgradigen Dolomit in der Klinkerproduktion aus, wo Magnesiumoxid die Betonhaltbarkeit verbessert. Logistische Vorteile veranlassen Auftragnehmer in den Archipel-Regionen der ASEAN, lokal gebrochenen Dolomit als Ersatz für importierten Kalkstein zu verwenden, was das regionale Angebot verknappt und die Preise anhebt. Produzenten mit Steinbruchnähe zu küstennahen Megastädten erzielen höhere Margen dank kürzerer Transportwege. Nachhaltigkeitszertifizierungsprogramme, die kohlenstoffarme, lokal beschaffte Materialien fördern, festigen die Stellung regionaler Lieferanten weiter.

Steigende globale Stahl- und Eisenproduktion

Investitionen in Elektrolichtbogenöfen in Indien und Südostasien steigern weiterhin die Nachfrage nach kalziniertem Dolomit, der sich mit Siliziumdioxid verbindet und eine niedrigviskose Schlacke bildet. Der Wachstumspfad wird durch Versuche mit wasserstoffbasierter Stahlherstellung verstärkt, die bei höheren Betriebstemperaturen laufen und feuerfeste Auskleidungen benötigen, die mit gesinterten Dolomitkörnern angereichert sind. Die Doppeloxidzusammensetzung reduziert die Rohstofflager, da ein einziger Einsatzstoff sowohl CaO als auch MgO liefert. Mit der Zunahme von Mini-Hüttenwerken in der Nähe von Schrottquellen bevorzugen deren Betreiber vorkalzinierte und qualitätszertifizierte Flussmittel, was Premiumnischen für integrierte Bergbauunternehmen schafft, die auch Drehrohröfen betreiben.

Umweltvorschriften steigern die Nachfrage nach Bodenverbesserung

Die Bodegesundheitsleitlinien der US-amerikanischen Umweltschutzbehörde (EPA) und die Farm-to-Fork-Strategie der Europäischen Union stärken die Rolle von Dolomit in der Präzisionslandwirtschaft, insbesondere für magnesiumarme Böden. Die Regulierungsbehörden schreiben engere Toleranzbereiche für pH-Wert und Nährstofffreisetzung vor und drängen die Landwirte zu Produkten höherer Reinheit mit wenigen Verunreinigungen. Dieselben Vorschriften werfen rote Flaggen bezüglich Mikrofragmenten aus Kunststoff in Massenkalken auf und veranlassen Prüfungen, die Betreiber mit nachverfolgbaren Lieferketten und abgedeckten Lagersystemen begünstigen. Prämiumzertifizierungen erschließen Preisdifferenziale und fördern anhaltende Prozessinvestitionen in Mahl- und Siebanlagen.

Zunehmende Kapazitätserweiterungen in der Glas- und Keramikbranche

Technische Glasproduzenten in Asien und Europa haben nachgewiesen, dass Dolomit die Schmelzviskosität senkt und den Ofenenergieeinsatz reduziert, was mit Netto-Null-Fahrplänen übereinstimmt, die zweistellige CO₂-Reduktionen pro Tonne Produkt anstreben. Unterdessen verwenden Hersteller technischer Keramik fein gemahlenen Dolomit als Magnesiumquelle, die die Thermoschockbeständigkeit in Substraten für Kraftfahrzeugabgassensoren und Unterhaltungselektronik verbessert. Sauerstoffbrennstoffofen-Nachrüstungen bevorzugen mit Dolomit durchsetzte feuerfeste Ziegel, da diese einer beschleunigten Oxidation in sauerstoffreichen Atmosphären widerstehen. Produzenten in Regionen mit hohem Anteil erneuerbarer Energien können die CO₂-arme Geschichte weiter stärken, indem sie auf umweltfreundlichere Strommixe an ihren Kalzinierungsstandorten hinweisen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Substitution durch günstigere magmatische Gesteinsfüller | -0.8% | Global, insbesondere kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Strengere Auflagen bei Flächennutzung und Bergbaugenehmigungen | -0.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Kritische Überprüfung landwirtschaftlicher Kalkung wegen Mikroplastikkontamination | -0.3% | Regulatorischer Schwerpunkt EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch günstigere magmatische Gesteinsfüller

Preissensible Abnehmer in Schotter- und Niedrigspezifikations-Feuerfestmärkten wechseln häufig zu Olivin oder Basalt, wenn sich Dolomit-Aufschläge ausweiten. Der höhere Magnesiumgehalt von Olivin und seine Verfügbarkeit aus Küstenregionen Norwegens und der Türkei erhöhen den Wettbewerbsdruck in Europa. Das Wachstum von recycelten Betonzuschlagstoffen im öffentlichen Bauwesen begrenzt zusätzlich die Nachfrage nach primärem Dolomit. Lieferanten reagieren mit Differenzierung über chemische Konsistenz und bündeln technischen Support, der die Schlackenbildungseffizienz dokumentiert.

Kritische Überprüfung landwirtschaftlicher Kalkung wegen Mikroplastikkontamination

Die Europäische Behörde für Lebensmittelsicherheit prüft derzeit Eintragsrouten für Mikroplastik in Bodenverbesserungsprodukten, einschließlich Dolomit-Kalk[2]Europäische Behörde für Lebensmittelsicherheit, „Mikroplastik in Lebensmitteln und Futtermitteln”, efsa.europa.eu. Neue Labortestprotokolle könnten minderwertiges Material mit Polymerfragmenten aus Förderbandbeschichtungen oder Verpackungen von der Zulassung ausschließen. Hochreinheitsproduzenten, die bereits geschlossene Brechanlagen betreiben, erlangen einen First-Mover-Vorteil und können Premium-Marktanteile gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineraltyp: Kalzinierte Güten sichern die Nachfrage aus Stahl und Feuerfestbereich

Kalzinierte Varianten erzielten im Jahr 2025 einen Dolomit Marktanteil von 46,21 %, da Stahlproduzenten reaktive Oxide zur Bindung von Siliziumdioxid und Aluminiumoxid bei Ofentemperaturen von 1.700 °C benötigten. Die Dolomit Marktgröße für kalzinierte Güten wird sich voraussichtlich im Gleichschritt mit Kapazitätserweiterungen von Elektrolichtbogenöfen und Dekarbonisierungsnachrüstungen, die auf Schlackenbildungseffizienz angewiesen sind, ausweiten. Gesinterte Formen sind auf dem Weg, mit einer CAGR von 4,53 % alle anderen Produkte zu überholen, da wasserstoffbereite Öfen Ziegel erfordern, die höheren Wärmeströmen standhalten. In diesem Zusammenhang schafft der Dolomit Markt Preisstaffelungen, die an Schüttdichte und Rest-CO₂-Gehalte gekoppelt sind.

Technologische Fortschritte wie Schachtöfen mit sauerstoffangereicherter Verbrennung verbessern die Kalzinierungsausbeute und reduzieren gleichzeitig den Brennstoffbedarf. Produzenten beschleunigen auch die Einführung automatischer optischer Sortierer, um eine silikatarme Beschickung zu gewährleisten. Agglomerierte Pellets bleiben eine Nischen-, aber strategisch wichtige Produktform in der Wasseraufbereitung, wo eine kontrollierte Auflösung eine Überdosierung verhindert. Wenn Kommunen Systeme zur PFAS-Sanierung standardisieren, können Pelletlieferanten höhere Preise als für Rohfeinmaterial anbieten und damit ihre Margenprofile verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Wasseraufbereitung emanzipiert sich vom traditionellen Kernbereich

Bergbau und Metallurgie hielten im Jahr 2025 34,87 % des Volumens, getragen durch eine stetige Nachfrage nach Stahlschmelze-Flussmitteln und Feuerfestverbrauch. Allerdings wird die dem Bereich Wasseraufbereitung zugeordnete Dolomit Marktgröße voraussichtlich mit der höchsten CAGR von 4,29 % wachsen, was die regulatorische Dringlichkeit widerspiegelt, mit der Altlasten-Schadstoffe angegangen werden müssen. Versorgungsunternehmen schätzen die Doppelfunktionschemie des Dolomits – Adsorption plus pH-Pufferung – gegenüber Einzweckmedien. Die Pilotnutzung hat die Beschaffung bereits von gelegentlichen Spotlieferungen auf mehrjährige Abnahmeverpflichtungen umgestellt.

Die Landwirtschaft bleibt eine robuste Basisnachfrage, doch das künftige Wachstum beruht auf wertschöpfenden mikronisierten Pulvern mit zertifiziert geringem Kontaminationsgrad. Der Zementsektor profitiert von der Klinkeroptimierung, bei der Dolomit zur Ausbalancierung von MgO eingesetzt und die CO₂-Intensität reduziert wird, was mit der Kohlenstoffabscheidung in integrierten Anlagen einhergeht. Glas- und Keramikkunden fordern unterdessen engere Korngrößenverteilungen, um eine homogene Aufschmelzung in fortschrittlichen technischen Produkten zu gewährleisten, was bis 2030 eine zuverlässige Nachfragesteigerung im mittleren einstelligen Prozentbereich sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 53,39 % des globalen Volumens und wird mit einer CAGR von 4,62 % Kapazitäten aufbauen, da Megaprojekte wie Indiens Hochgeschwindigkeitsbahnkorridore und Indonesiens neue Hauptstadt flussmittelgradige Zuschlagstoffe verbrauchen. Die chinesische Konsolidierung entlang vorgelagerter Magnesit- und Dolomit-Minen stabilisiert die Versorgungsqualität und ermöglicht es Feuerfestunternehmen, Wasserstoffofen-Spezifikationen zu erfüllen, ohne europäische Rohstoffe importieren zu müssen. Japans führende Stahlhersteller testen höherreinen Dolomit-Ziegel in Pilot-Wasserstoff-Direktreduktionsmodulen und festigen damit das technologische Gewicht der Region.

Nordamerika zeigt ausgewogene Dynamiken: Die klassische Nachfrage aus integrierten Stahlwerken in der Region der Großen Seen besteht neben neuen Möglichkeiten in PFAS-Entfernungssystemen, die von der US-amerikanischen Umweltschutzbehörde (EPA) vorgeschrieben werden. Kanadische Bergbauunternehmen nutzen Bahnverbindungen, um hochwertiges gesintertes Material an Mini-Hüttenwerke im US-amerikanischen Mittleren Westen zu liefern, während Mexikos Automobilwachstum die Produktion keramischer Substrate ankurbelt, die fein gemahlenen Dolomit erfordern.

Europa verzeichnet eine stetige Nachfrage aus der Glas-Dekarbonisierung und Ökolandbau-Vorschriften. Deutsche Ofenneubauten bevorzugen CO₂-armen Dolomit-Flussmittel, während Frankreich und Italien weiterhin Bodenverbesserer schätzen, die Magnesium langsam freisetzen. Nordische Schmelzbetriebe greifen auf hochdichte gesinterte Ziegel aus heimischen Steinbrüchen zurück, was die Importabhängigkeit reduziert und Lieferzeiten verkürzt.

Wettbewerbslandschaft

Der globale Dolomit Markt beherbergt ein moderat fragmentiertes Wettbewerbsfeld, in dem die fünf führenden Unternehmen zusammen einen geschätzten Anteil von 45–55 % halten. Carmeuse und Lhoist nutzen ihre umfangreichen Steinbruchnetzwerke und werkseigenen Öfen, um sowohl Stückflussmittel als auch gemahlene Pulver auf allen Kontinenten zu liefern. Imerys verfolgt höhermargige Nischen wie technische Keramik, indem Kundenlaboratorien in die eigenen Forschungs- und Entwicklungszentren integriert werden. Nordkalk nutzt Ostsee-Schifffahrtswege, um eine konsistente Chemie an nordeuropäische Stahlwerke zu liefern und damit die angelieferten Kosten im Vergleich zu Konkurrenten aus dem Landesinneren zu senken.

Die strategischen Aktivitäten konzentrieren sich auf energieeffiziente Kalzinierung, digitale Bergbauplanung und nachgelagerte Granulierungslinien, die Düngemittel- und Filtrationskunden bedienen. Omyas Erweiterung der Spezialdüngermittelgranulierung in Kansas im Jahr 2024 ist typisch für Vorstöße in die Landwirtschaft, die Prämiumpreise erzielen. RHI Magnesitas Kostenreduzierungsplan vom Juli 2025 verdeutlicht die Anfälligkeit gegenüber zyklischer Stahlnachfrage, beleuchtet aber auch das Potenzial proprietärer Feuerfestgüten für Wasserstoffhochöfen. Kleinere regionale Betreiber verteidigen ihren Marktanteil durch Just-in-Time-Lieferungen innerhalb eines Radius von 200 km und mildern damit Frachtkosten, die häufig den Wert von Grubenrohgut übersteigen.

Dolomit-Branchenführer

Calcinor

Lhoist

Carmeuse

Imerys

Omya AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: RHI Magnesita übernahm die US-amerikanische Resco Group für USD 430 Millionen und stärkte damit seine Marktpräsenz in Nordamerika sowie sein Portfolio an dolomitbasierten Feuerfestprodukten. Die Transaktion erweitert die Fähigkeiten des Unternehmens, die Stahl- und Zementindustrie mit Hochleistungsmaterialien für industrielle Anwendungen zu bedienen.

- März 2023: REFRACTARIOS KELSEN S.A., ein Teil von Calcinor, errichtete eine neue Fertigungsanlage für dolomitgebrannte Ziegel in Aduna (Guipúzcoa) und stärkte damit seine europäische Marktführerposition. Das Werk verfügt über fortschrittliche Automatisierungssysteme und umweltverträgliche Produktionsprozesse für die Herstellung von feuerfestem Dolomit.

Umfang des globalen Dolomit Marktberichts

Dolomit ist ein wasserfreies Karbonatmineral mit hohem Magnesium-, Kalzium- und geringem Eisengehalt. Dolomitabbau ist ein nichtmetallischer Mineralrohstoff, der zur Herstellung von Keramik, Verbundwerkstoffen, Glas und feuerfesten Materialien eingesetzt werden kann. Dolomit wird unter anderem im Bergbau, in der Fertigung, in der Raffination und im Bauwesen verwendet.

Der Dolomit Markt ist nach Mineraltyp, Endverbraucherbranche und Geografie segmentiert. Nach Mineraltyp ist der Markt in agglomeriert, kalziniert und gesintert untergliedert. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Keramik und Glas, Zement, Bergbau und Metallurgie, Pharmazeutika, Wasseraufbereitung sowie Sonstiges (Tierfutter usw.) segmentiert. Der Bericht umfasst darüber hinaus die Marktgröße und Prognosen für den Markt in 15 Ländern weltweit. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Tonnen).

| Kalziniert |

| Agglomeriert |

| Gesintert |

| Bergbau und Metallurgie |

| Landwirtschaft |

| Zement |

| Keramik und Glas |

| Wasseraufbereitung |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Mineraltyp | Kalziniert | |

| Agglomeriert | ||

| Gesintert | ||

| Nach Endverbraucherbranche | Bergbau und Metallurgie | |

| Landwirtschaft | ||

| Zement | ||

| Keramik und Glas | ||

| Wasseraufbereitung | ||

| Pharmazeutika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dolomit Markt derzeit?

Der Dolomit Markt wird im Jahr 2026 auf 198,63 Millionen Tonnen geschätzt und soll bis 2031 239,24 Millionen Tonnen erreichen.

Welche Region führt den globalen Verbrauch an?

Asien-Pazifik hält mit einem Anteil von 53,39 % im Jahr 2025 die Spitzenposition und den schnellsten CAGR-Ausblick von 4,62 %.

Welche Endverbraucherbranche wächst am schnellsten?

Die Wasseraufbereitungsbranche wird voraussichtlich bis 2031 die höchste CAGR von 4,29 % verzeichnen.

Warum gewinnen gesinterte Dolomit-Güten an Aufmerksamkeit?

Wasserstoffbereite Stahlöfen und technische Keramik benötigen gesinterte Produkte für eine verbesserte Thermoschockbeständigkeit.

Seite zuletzt aktualisiert am: