Größe und Marktanteil des Marktes für gewerbliche Badezimmerprodukte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

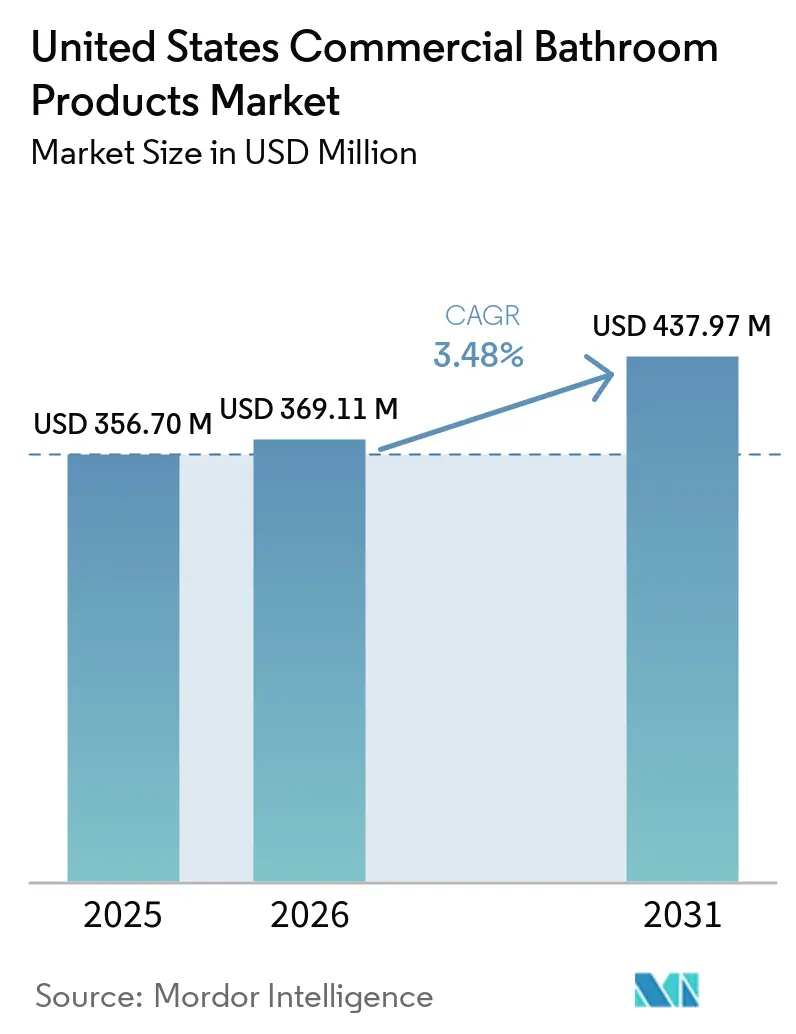

| Marktgröße im Basisjahr (2025) | 356.70 Millionen US-Dollar |

| Marktgröße (2026) | 369.11 Millionen US-Dollar |

| Marktgröße (2031) | 437.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gewerbliche Badezimmerprodukte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für gewerbliche Badezimmerprodukte in den Vereinigten Staaten wurde im Jahr 2025 auf 356,7 Millionen USD geschätzt und soll von 369,1 Millionen USD im Jahr 2026 auf 438 Millionen USD bis 2031 wachsen, bei einem CAGR von 3,5 % während des Prognosezeitraums (2026–2031). Der Nichtwohnungsbau expandiert auf der Grundlage von Megaprojekten für Rechenzentren und Gesundheitseinrichtungen, was die Beschaffungstransparenz für hochwertige Armaturen in großen Gebäudekomplexen verbessert. Die Hygieneanforderungen nach der Pandemie, zusammen mit EPA WaterSense Version 2.0 und LEED v5, erheben Niedrigdurchfluss- und berührungslose Produkte von optionalen Upgrades zu Standardspezifikationen in vielen gewerblichen Projekten [1]US-Umweltschutzbehörde, „WaterSense-Spezifikationen und Produktzertifizierung”, US-Umweltschutzbehörde, epa.gov. Beschaffungszyklen werden auch durch IoT-fähige Überwachung neu gestaltet, die Wartungsreaktionszeiten in Flughäfen, Krankenhäusern und Schulen verkürzt und gleichzeitig vorausschauende Wartungspläne ermöglicht. Gleichzeitig haben 50-%-Zölle auf bestimmte importierte Metalle, die 2025 eingeführt wurden, die Inputpreise volatil gehalten, was die Angebotsmargen einengt und eine sorgfältige Weitergabe der Preise im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten erfordert. Anhaltende Arbeitskräftemangel verursachen Installationsengpässe, die der Vorfertigung, standardisierten Baugruppen und Sensorplattformen, die den Feldarbeitsaufwand reduzieren, einen Vorteil verschaffen.

Wichtigste Erkenntnisse des Berichts

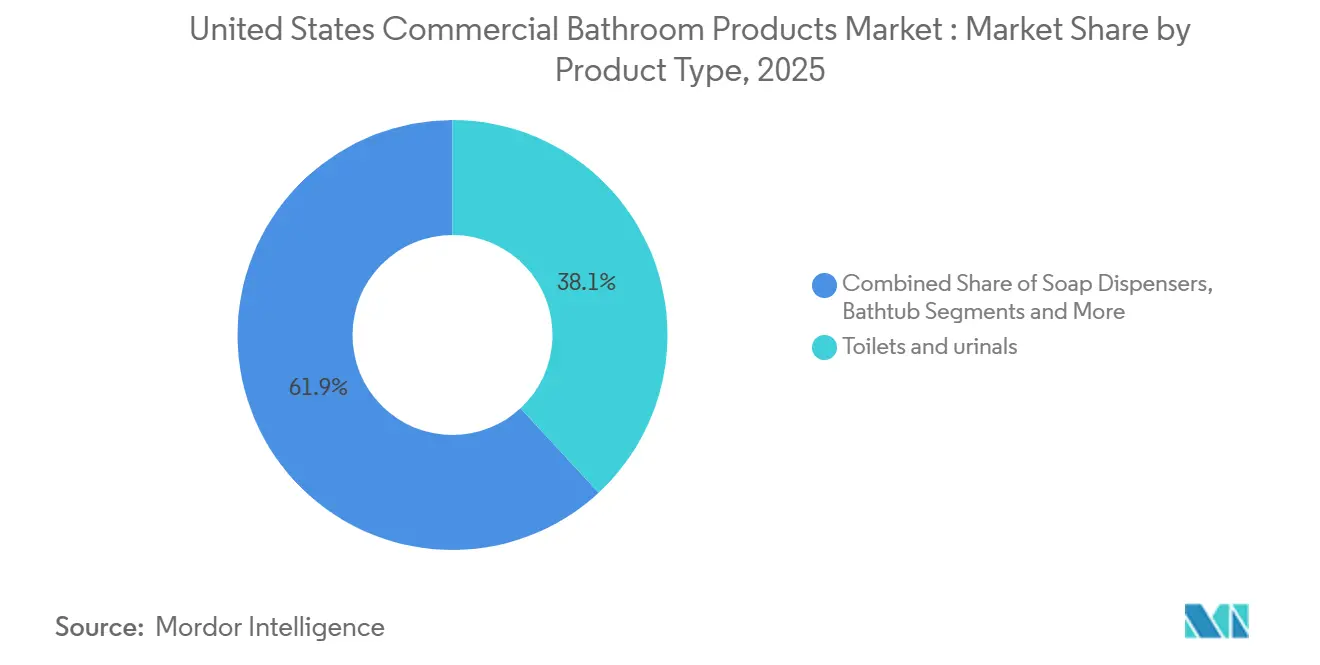

- Nach Produkttyp führten Toiletten und Urinale mit einem Umsatzanteil von 38,16 % im Jahr 2025 im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, während Seifenspender voraussichtlich das schnellste Wachstum mit einem CAGR von 5,0 % bis 2031 verzeichnen werden.

- Nach Preis- oder Qualitätsstufe entfiel auf die Standard- oder Economy-Stufe ein Anteil von 35,25 % im Jahr 2025 im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, während Premium-Armaturen voraussichtlich mit einem CAGR von 5,0 % bis 2031 wachsen werden.

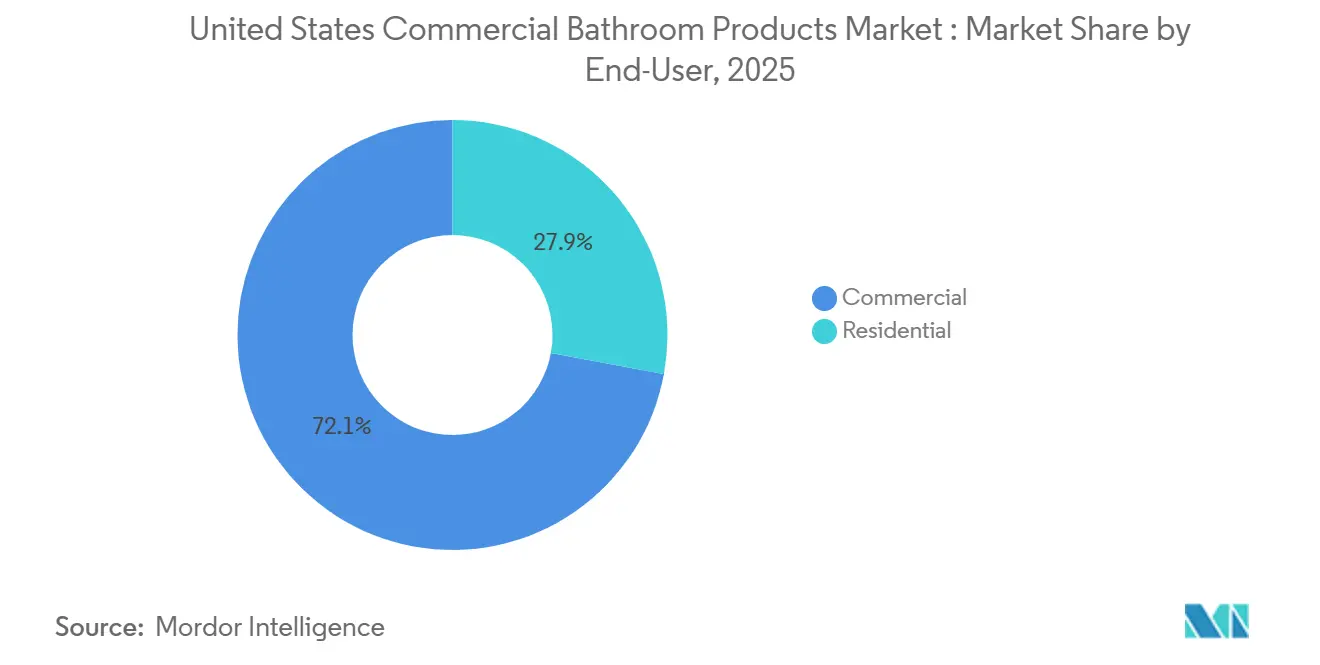

- Nach Endnutzer entfielen auf gewerbliche Anwendungen 72,15 % der Nachfrage im Jahr 2025 im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, während Nachrüstungen im Wohnbereich voraussichtlich mit einem CAGR von 4,4 % bis 2031 expandieren werden.

- Nach Vertriebskanal hielten Business-to-Business-Projektverkäufe im Jahr 2025 einen Anteil von 68,36 % im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, während Business-to-Consumer-Einzel- und E-Commerce-Kanäle für einen CAGR von 5,3 % bis 2031 positioniert sind.

- Nach Geografie entfiel auf den Nordosten im Jahr 2025 ein Anteil von 32,25 % im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, und der Südwesten wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 4,8 % von 2026 bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bauausgaben in nichtwohnwirtschaftlichen Endmärkten stützen die Nachfrage nach Armaturen | +1.2% | National, mit frühen Gewinnen im Gesundheitswesen im Südosten, Rechenzentren im Südwesten und adaptiver Wiederverwendung im Nordosten | Mittelfristig (2–4 Jahre) |

| Vorschriften, WaterSense und LEED fördern Niedrigdurchfluss- und effiziente Armaturen in gewerblichen Projekten | +0.9% | National unter der EPA, beschleunigt in Kalifornien, New York, Oregon und Washington | Langfristig (≥ 4 Jahre) |

| Hygieneanforderungen der Endnutzer treiben Nachrüstungen berührungsloser Wasserhähne, Spülventile und Spender voran | +0.8% | National, mit hoher Intensität in Flughäfen, Gesundheitseinrichtungen und Grundschulen | Mittelfristig (2–4 Jahre) |

| ESG-Ziele von Einrichtungen und Versorgungsanreize beschleunigen hocheffiziente Ersetzungen | +0.6% | National, angeführt von Portfolios, die LEED/WELL in städtischen Märkten anstreben | Langfristig (≥ 4 Jahre) |

| IoT-verbundene intelligente Sanitärräume ermöglichen vorausschauende Wartung und niedrigere Lebenszykluskosten | +0.4% | National, früheste Einführung in Großformateinrichtungen | Mittelfristig (2–4 Jahre) |

| Legionellen- und ASHRAE-188-Konformität erhöht den Stellenwert von thermostatischen Mischventilen, automatischer Spülung und Wassersicherheit | +0.5% | National im Gesundheitswesen, streng in New York, New Jersey, Kalifornien, Michigan, Illinois und Virginia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauausgaben in nichtwohnwirtschaftlichen Endmärkten

Die Baubeginne im Nichtwohnungsbau erreichten im Januar 2026 80,3 Milliarden USD, den höchsten Januar-Wert aller Zeiten und einen Anstieg von 53,3 % im Jahresvergleich, unterstützt durch 26,3 Milliarden USD an Megaprojekten von 1 Milliarde USD oder mehr. Der Anstieg wurde von Büros einschließlich Rechenzentren angeführt, die einen monatlichen Höchststand bei den Baubeginnen erreichten, sowie von Krankenhäusern und Kliniken, die parallel zur demografischen Nachfrage nach Versorgungsleistungen voranschritten. Prognosen deuten darauf hin, dass die Investitionen in Rechenzentren weiter wachsen werden, während die traditionelle Bürotätigkeit aufgrund erhöhter Leerstandsquoten und hybrider Arbeitsdynamiken bis 2027 eingeschränkt bleibt [2]Amerikanisches Institut für Architekten, „AIA-Konsens-Bauprognose”, Amerikanisches Institut für Architekten, aia.org. Der Gesundheitsbau wird voraussichtlich widerstandsfähig bleiben, und die Belegungsrate von medizinischen ambulanten Gebäuden erreichte 92,7 %, da Vermieter Preissetzungsmacht gewannen, was die Angebotspipelines für Armaturen und Wassersicherheitssysteme im Gesundheitsbereich stützt. Diese Muster prägen die Beschaffung im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, da Rechenzentren standardisierte, wiederholbare Badezimmermodule bevorzugen, um Zeitpläne zu verkürzen, während Gesundheits- und Bildungseinrichtungen ADA-Barrierefreiheit und Legionellen-Risikominderung durch thermostatische Mischventile und automatische Spülung priorisieren [3]Zentren für Medicare und Medicaid-Dienste, „Erwartungen an das Wassermanagementprogramm unter Bezugnahme auf ASHRAE 188”, Zentren für Medicare und Medicaid-Dienste, cms.gov.

Vorschriften, WaterSense und LEED fördern effiziente Armaturen

Die EPA schloss die Entwurfsversion 2.0 der WaterSense-Spezifikation für private Waschtischarmaturen im Dezember 2024 ab und verschärfte den maximalen Durchfluss auf 1,2 gpm, mit einem Wirksamkeitsdatum etwa 12 Monate nach der Veröffentlichung. Bundesstaaten wie Kalifornien, Colorado, New York, Oregon, Washington, Hawaii und Maine setzen bereits 1,2 gpm durch und decken zusammen 24,2 % der Bevölkerung der Vereinigten Staaten ab, was eine Nachrüstungsmöglichkeit in Regionen kodifiziert, die noch Produkte mit höherem Durchfluss verwenden. Für öffentliche Waschtischarmaturen schlug die EPA in ihrer Bekanntmachung vom Juni 2024 eine Obergrenze von 0,4 gpm bis 0,35 gpm vor, aufbauend auf Produktdaten, die zeigen, dass eine große installierte Basis bereits bei niedrigen Durchflüssen betrieben wird. LEED v5 wandelt Wasserreduzierungen von optionalen Gutschriften in Basisanforderungen um, wobei Unterzählung und Leistungsverfolgung voraussichtlich Eigentümer zu 1,28-gpf-Toiletten und 0,35–0,4-gpm-Öffentlichkeitsarmaturen mit Sensoren drängen werden, um Konformitätsschwellen zu erfüllen. Das frühere LEED-v4.1-Rahmenwerk verzeichnete eine 11-%-Wasserverbrauchsreduzierung in zertifizierten Gebäuden, und der strengere v5-Standard erhöht die Anforderungen für den Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten.

Hygieneanforderungen der Endnutzer beschleunigen berührungslose Nachrüstungen

Der berührungslose Betrieb hat sich in stark frequentierten Umgebungen wie Flughäfen, Krankenhäusern und Schulen von einer Präferenz zu einer Erwartung entwickelt, was Nachrüstungen beschleunigt, die manuelle Wasserhähne und Spülventile durch Sensoren ersetzen, die Kontaktpunkte und Wasserlaufzeiten reduzieren. Einrichtungsmanager integrieren zunehmend Seifen- und Handtuchspender mit Sanitärraumüberwachungsplattformen, um Engpässe bei der Nutzung zu reduzieren und konsistente Serviceniveaus während des Spitzenverkehrs aufrechtzuerhalten. IoT-Sensoren, die mit einem CMMS verbunden sind, ermöglichen zustandsbasierte Reinigung, die Arbeitskräfte dort einsetzt, wo Nutzungsschwellen überschritten werden, was Notfalleinsätze reduziert und die Verfügbarkeit von Sanitärräumen in arbeitskräftebeschränkten Betrieben verbessert. Leitlinien nach der Pandemie von Gesundheitsbehörden begünstigen die Minimierung von Kontaktpunkten in öffentlichen Versammlungsräumen, und wasserkontaktkompatible Materialien gemäß NSF/ANSI 61 bleiben Standard in neuen gewerblichen Installationen. Zusammen treiben diese Veränderungen sensorausgestattete Wasserhähne, Spülventile und Spender tiefer in die Spezifikationslisten, die den Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten antreiben.

IoT-verbundene intelligente Sanitärräume senken Lebenszykluskosten

IoT-Sanitärraumsysteme überwachen Verbrauchsmaterialien, Belegung, Temperatur, Luftfeuchtigkeit und Lecks und verbinden sich über LoRaWAN-, BLE- oder WLAN-Gateways mit Cloud-Plattformen, die automatisierte Arbeitsaufträge auslösen. Einrichtungen, die Sensoren mit einem CMMS verknüpfen, können eine Versorgungsverfügbarkeit von mehr als 99 % aufrechterhalten und Reinigungsarbeiten auf Sanitärräume ausrichten, die Nutzungs- oder Schwellenwertbenachrichtigungen überschreiten, was Abfall reduziert und die Servicekonsistenz verbessert. Die automatisierte Erstellung von Arbeitsaufträgen beseitigt manuelle Schritte, was die Reaktionszeiten beschleunigt und die Anzahl der von Serviceproblemen betroffenen Besucher während Spitzenzeiten reduziert. TOTOs ECOPOWER-Wasserhähne und -Ventile erzeugen bei jeder Nutzung mikro-hydroelektrische Energie und verbinden sich mit dem KOLO Smart Monitoring System, das Managern Live-Einblicke in Nutzungs-Heatmaps und Wartungshistorie gibt. Zurns AquaSense-System meldet Wasserverbrauch, Zyklusanzahlen, Batteriestatus und Spül-zu-Wasch-Verhältnisse, um die Leistung des Hygieneprogramms über Standorte hinweg zu benchmarken, was einen Wandel zu datengesteuertem Sanitärraummanagement im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten unterstreicht. Einrichtungen, die diese Plattformen einsetzen, berichten von schnellen Amortisationszeiten, die durch geringeren Versorgungsabfall, weniger Notfallinterventionen und längere Armaturenverfügbarkeit gestärkt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel und Kapazitätsengpässe bei Auftragnehmern verzögern Installationen | -1.1% | National, akut in wachstumsstarken Ballungsräumen und großen Rechenzentrum-Programmen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen für Kupfer, Messing und Stahl belastet Margen | -0.9% | National, verstärkt durch Importzölle von 2025 | Kurzfristig (≤ 2 Jahre) |

| Probleme mit dem Abwassertransport bei extrem niedrigem Durchfluss erhöhen Rückrufe und Designkomplexität | -0.3% | Regionen mit vielen Nachrüstungen und älterem Gebäudebestand | Mittelfristig (2–4 Jahre) |

| Vorschriftenfragmentierung zwischen IPC, UPC und lokalen Änderungen erhöht Kosten | -0.2% | National, mit Schwachstellen für Auftragnehmer und Händler in mehreren Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Kapazitätsengpässe bei Auftragnehmern verzögern Installationen

Der Bausektor benötigt schätzungsweise 349.000 neue Nettobeschäftigte im Jahr 2026, um die Nachfrage zu decken, und dieser Bedarf wächst 2027 weiter, was die Kapazität für Sanitär- und Mechanikinstallationen einschränkt [4]Verband der Bauunternehmer und Auftragnehmer, „Bauarbeitskräfteprognose 2026”, Verband der Bauunternehmer und Auftragnehmer, abc.org. Auftragnehmer berichten von anhaltenden Personalherausforderungen und Terminverzögerungen, und viele Unternehmen nennen Arbeitskräftemangel sowohl bei ihren eigenen Mitarbeitern als auch bei ihren Subunternehmern. Im Ausland geborene Arbeitnehmer machen einen bedeutenden Anteil der Bauarbeitskräfte aus, und Durchsetzungsmaßnahmen können die lokale Verfügbarkeit einschränken, was projektbezogene Risiken einführt, wenn Zeitpläne von spezialisierten Gewerken abhängen. Verlängerte Zeitpläne sind häufig geworden, da die Arbeitskräfteverfügbarkeit sich verschärft, und Bauherren berichten von längeren Bauzyklen, da sich Genehmigungs-, Beschaffungs- und Installationsfenster verlängern. Diese Bedingungen begünstigen Vorfertigung, standardisierte Badezimmerpods und digitale Koordination, die die Anzahl der Feldstunden pro installierter Armatur im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten reduzieren.

Preisvolatilität bei Rohstoffen belastet Margen und Angebotsdisziplin

Der Erzeugerpreisindex für Materialien und Dienstleistungen im Nichtwohnungsbau stieg von Dezember 2024 bis Dezember 2025 um 3,3 %, da Aluminiumwalzprodukte um 30,5 %, Stahlwalzprodukte um 17 % und Kupfer- und Messingwalzprodukte um 11,8 % infolge der Importzölle von 2025 stiegen. Die Preise für Kupferdraht und -kabel stiegen im Dezember 2025 um 22,3 % im Jahresvergleich, was auf breiten Inflationsdruck auf kupferintensive Sanitärkomponenten hinweist. Der kumulative Anstieg der Inputpreise im Nichtwohnungsbau seit 2020 hat das Wachstum der Angebotspreise übertroffen, was die Margen der Auftragnehmer einengt und das Risiko von Budgetüberschreitungen erhöht, wenn Verträge keine Eskalationsklauseln enthalten. Erhöhte Zölle und Preisunsicherheit erschweren Vorausangebote und veranlassen Eigentümer, Alternativen und Lebenszykluskosten-Kompromisse zu bewerten, wenn sie hochwertige wassersparende Armaturen spezifizieren. Diese Drücke haben den Fall für standardisierte SKUs und Value Engineering gestärkt, die die Leistung erhalten und gleichzeitig die Exposition gegenüber hochvolatilen Legierungen im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seifenspender führen die berührungslose Hygienewelle an

Toiletten und Urinale hielten den größten Anteil mit 38,16 % des Umsatzes im Jahr 2025, was die in Sanitärvorschriften verankerten Mindestarmaturenzahlen und die stabile Nachfrage in stark belegten Einrichtungen widerspiegelt, die den Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten dominieren. Ersatzzyklen in Flughäfen, Stadien, Krankenhäusern und Schulen profitieren sowohl von hoher täglicher Nutzung als auch von gestiegenen Hygieneanforderungen, die sensoraktivierte Spülventile anstelle von manuellen Systemen bevorzugen. Die Verschärfung der Durchflussstandards unter WaterSense Version 2.0 und staatliche 1,2-gpm-Schwellenwerte für private Waschtischarmaturen stärken die Einführung von Niedrigdurchfluss bei gepaarten Armaturen und Beschlägen im Neubau sowie bei Mieterausbauten. Designer und Auftragnehmer standardisieren weiterhin auf kompatible Komponenten, um Einreichungen zu vereinfachen, was gebündelte Spezifikationen vorantreibt, die Spülventile, Wasserhähne und Versorgungssätze für jeden Sanitärraumtyp im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten aufeinander abstimmen. Diese Muster halten Kernkategorien wie Toiletten und Urinale im Mittelpunkt der Projektstücklisten und schaffen gleichzeitig Raum für höherwertige Zusatzprodukte, die Leistung und Sichtbarkeit durch vernetzte Funktionen erweitern.

Seifenspender werden mit einem CAGR von 5,0 % bis 2031 die am schnellsten wachsende Produktkategorie sein, da berührungsloser Betrieb und intelligente Überwachung in modernisierten Sanitärräumen üblich werden. Einrichtungen, die Spender mit Sanitärraumdashboards verbinden, erhalten frühzeitige Nachfüllbenachrichtigungen und Nutzungsanalysen, die helfen, Engpässe zu vermeiden und Reinigungsteams zu Standorten mit tatsächlichem Bedarf umzuleiten. Berührungslose Wasserhähne, die mit Niedrigdurchfluss-Strahlreglern bei 0,35–0,5 gpm und intelligenten Seifensystemen kombiniert werden, verbessern Handhygieneprogramme, und energiearme Elektronik oder energiegewinnende Designs reduzieren den Batterieserviceaufwand für das Personal. In Gesundheits- und Bildungsgebäuden unterstützt integrierte Überwachung Konformitätsbemühungen, die dokumentierte Serviceniveaus und konsistente Handhygieneunterstützung in stark frequentierten Sanitärräumen erfordern. Zusammen ziehen diese Upgrades Zubehörlinien in Kernspezifikationspakete und erweitern ihre Rolle in der Branche für gewerbliche Badezimmerprodukte in den Vereinigten Staaten.

Nach Preis-/Qualitätsstufe: Premium-Armaturen profitieren vom Wandel der LEED-Anforderungen

Die Standard- oder Economy-Stufe erfasste im Jahr 2025 einen Anteil von 35,25 %, verankert durch budgetsensible Renovierungen, kommunale Beschaffungsregeln und Eigentümer, die Vorabkosten priorisieren. Premium-Armaturen werden voraussichtlich mit einem CAGR von 5,0 % bis 2031 wachsen, da LEED v5 Wasserreduzierungen zu einer Basisanforderung und nicht nur zu einem Gutschriftenpfad macht, was den Bedarf an Toiletten unter 1,28 gpf und öffentlichen Waschtischarmaturen mit 0,35–0,4 gpm mit Sensoren erhöht. EPA WaterSense-Kennzeichnung bleibt ein Beschaffungsstandard, der die Rabattberechtigung vereinfacht und die Leistungsüberprüfung bei der Inbetriebnahme unterstützt. Diese Kombination aus Vorschriftenverschärfung und ESG-verknüpften Portfoliostrategien zieht mehr Eigentümer zu vernetzten Niedrigdurchflusssystemen mit nachweisbaren Ergebnissen in Wasser und Wartung.

Premium-Armaturen differenzieren sich durch korrosionsbeständige Metalle, langlebige Oberflächen, vandalismusresistente Strahlregler und Elektronik, die Nutzungsverfolgung, Leckbenachrichtigungen und Fernkalibrierung unterstützen. Einrichtungen, die auf einen Premium-Stack über Wasserhähne, Spülventile und Spender standardisieren, reduzieren die Teilevielfalt und beschleunigen Reparaturen, was die Verfügbarkeit an stark nachgefragten Standorten verbessert. Unterzählung und Cloud-Dashboards machen Einsparungen in Echtzeit sichtbar, was mit dem Bestreben von LEED v5 übereinstimmt, die Leistung über Portfolios hinweg zu messen und zu verbessern. Diese Elemente unterstreichen, warum Premium-Einheiten im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten Marktanteile gewinnen, selbst in einem Umfeld mit angespannten Arbeitskräften und volatilen Inputkosten. Die breitere Einführung intelligenter Armaturen vertieft auch Lieferantenpartnerschaften, da Post-Installations-Support und Analyseerkenntnisse Teil des laufenden Betriebs werden.

Nach Endnutzer: Gewerbliche Dominanz spiegelt Armaturendichte und Konformitätsanforderungen wider

Gewerbliche Anwendungen repräsentierten im Jahr 2025 72,15 % der Nachfrage, was höhere Armaturendichten und strengere Konformitätsrahmen in Flughäfen, Gesundheitseinrichtungen, Bildungseinrichtungen, Einzelhandel und öffentlichen Versammlungsstätten widerspiegelt. Gesundheitseinrichtungen müssen Wassermanagementprogramme aufrechterhalten, die auf ASHRAE-188-Standards verweisen, was die Spezifikationsanforderungen für thermostatische Mischventile, automatische Spülung und Temperaturüberwachung an kritischen Kontrollpunkten erhöht. Schulen, Stadien und Terminals bevorzugen auch berührungslose Systeme, die Handkontaktpunkte minimieren und Wasserlaufzeiten im großen Maßstab verwalten. Diese Endmärkte sind auf langlebige Hochzykluskomponenten und Sensorsysteme angewiesen, die Hygiene aufrechterhalten und Ausfallzeiten reduzieren, was die Nachfrage im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten konzentriert.

Das Wohnsegment wird mit einem CAGR von 4,4 % bis 2031 am schnellsten wachsen, angetrieben durch Nachrüstungsaktivitäten in älteren Häusern und die erweiterte Verfügbarkeit von WaterSense-Rabatten, die die Gesamtbetriebskosten senken. DIY-freundliche berührungslose Wasserhähne und batteriebetriebene Spender senken Installationshürden für kleine Unternehmen und Hausbesitzer, die Hygiene verbessern und Wasser sparen möchten, ohne Verkabelung vorzunehmen. Versorgungsanreize unterstützen den Ersatz von 3,5-gpf-Legacy-Toiletten durch 1,28-gpf-WaterSense-Modelle, was einen stetigen Durchzug auch außerhalb großer Projekte unterstreicht. Da das Bewusstsein wächst und Produkte einfacher zu installieren werden, stärkt sich die Wohnbereichsnachfrage, während das Gewerbe das Rückgrat der Branche für gewerbliche Badezimmerprodukte in den Vereinigten Staaten bleibt.

Nach Vertriebskanal: B2B-Projektverkäufe dominieren; E-Commerce treibt B2C-Beschleunigung voran

Business-to-Business-Projektverkäufe hielten im Jahr 2025 einen Anteil von 68,36 %, da Architekten- und Ingenieurspezifikationen Produkte während der Planung festlegen und Auftragnehmer in großen Mengen über Händlernetzwerke oder direkt von Herstellern beschaffen. Große Projekte wie Krankenhäuser und Terminals bevorzugen standardisierte SKUs, werkseitigen Direktsupport und Einreichungspakete, was die B2B-Skalierung im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten aufrechterhält. Designbibliotheken und BIM-Assets verankern ausgewählte Systeme weiter während der Angebotsphase, da Alternativen neue Überprüfungen erfordern, die Zeitpläne verlängern.

Business-to-Consumer-Kanäle werden mit einem CAGR von 5,3 % bis 2031 wachsen, da kleine Unternehmen und Hausbesitzer berührungslose Wasserhähne und ADA-konforme Upgrades über Einzel- und E-Commerce-Plattformen kaufen. Online-Kataloge und klare Installationsanleitungen ziehen preissensible Käufer an, während Markenshowrooms Kunden helfen, komplette Suiten für koordinierte Ästhetik in hochwertigeren Projekten zu spezifizieren. Staatliche und lokale Vorschriftenannahmezyklen und Genehmigungspraktiken begünstigen weiterhin professionelle Installation in gewerblichen Gebäuden, was B2B-Kanäle für große Projekte zentral hält. Im Laufe der Zeit schaffen vernetzte Armaturenökosysteme Möglichkeiten für hybride Modelle, bei denen Eigentümer Hardware über den Vertrieb kaufen, aber Cloud-Überwachung direkt von Herstellern abonnieren.

Geografische Analyse

Der Nordosten hielt im Jahr 2025 einen Anteil von 32,25 %, unterstützt durch dichte städtische Infrastruktur, älteren Gebäudebestand und Wassersicherheitsanforderungen, die häufige Tests und dokumentierte Wassermanagementpläne durchsetzen. New York City wird die Legionellen-Probenahme im Mai 2026 von vierteljährlich auf monatlich erhöhen, was systematische Upgrades in Kühltürmen und Warmwassersteuerungen in angrenzenden Sanitärräumen fördert. Gesundheits- und Bildungspipelines bleiben in großen Ballungsräumen stabil, und höhere Konformitätsstandards begünstigen berührungslose Armaturen und thermostatische Mischventile, die Kontrolle und Dokumentation verbessern. Harte Winter und Legacy-Abwasserleitungsbeschränkungen können Nachrüstungen mit extrem niedrigem Durchfluss erschweren, was viele Eigentümer dazu veranlasst, hocheffiziente Toiletten mit Druckunterstützung und Rohrleitungsverbesserungen während Renovierungen zu kombinieren.

Der Südosten hat einen bedeutenden Anteil, verankert durch Bevölkerungswachstum, Tourismusinfrastruktur und Gesundheitsexpansionen in Märkten wie Florida und Georgia. Flughäfen, Hotels und Freizeitparks verfolgen berührungslose Nachrüstungen und intelligente Sanitärraumüberwachung, um die Verfügbarkeit während der Hochsaison zu verbessern, was Premium-Kategorien unterstützt. Betreiber mit mehreren Standorten profitieren von einer einheitlicheren Nutzung von Modellvorschriften in vielen südöstlichen Bundesstaaten, was hilft, Spezifikationen zu standardisieren und SKUs für den Vertrieb zu konsolidieren. Industriewachstum und militärbezogene institutionelle Arbeit fügen einen stetigen B2B-Zug für Kernarmaturen, Ventile und Zubehör in stark frequentierten Sanitärräumen hinzu.

Der Südwesten wird voraussichtlich die am schnellsten wachsende Region mit einem CAGR von 4,8 % von 2026 bis 2031 sein, da Rechenzentren und durch Zuwanderung getriebene Entwicklung die installierte Basis für vernetzte Niedrigdurchflussarmaturen erweitern. Die Vorschriftenannahme in führenden Ballungsräumen unterstützt aktuelle Technologien, und Bemühungen zur Sanitärleitungsoptimierung helfen, die Niedrigdurchflussleistung mit modernen Gebäudenutzungsmustern in Einklang zu bringen. An der Westküste treiben Kaliforniens 1,2-gpm-Standard für private Armaturen und starke Wassereffizienzvorschriften weiterhin Premium-Spezifikationen voran, und Portfolios, die LEED und ähnliche Rahmenwerke verfolgen, erhalten den Schwung für Niedrigdurchfluss- und vernetzte Produkte. In diesen Regionen prägen Migrationsmuster und hochkonformitätsorientierte Märkte ein Zwei-Geschwindigkeits-Profil im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten, in dem Wassereffizienz, Hygiene und Überwachung das Wachstum anführen.

Wettbewerbslandschaft

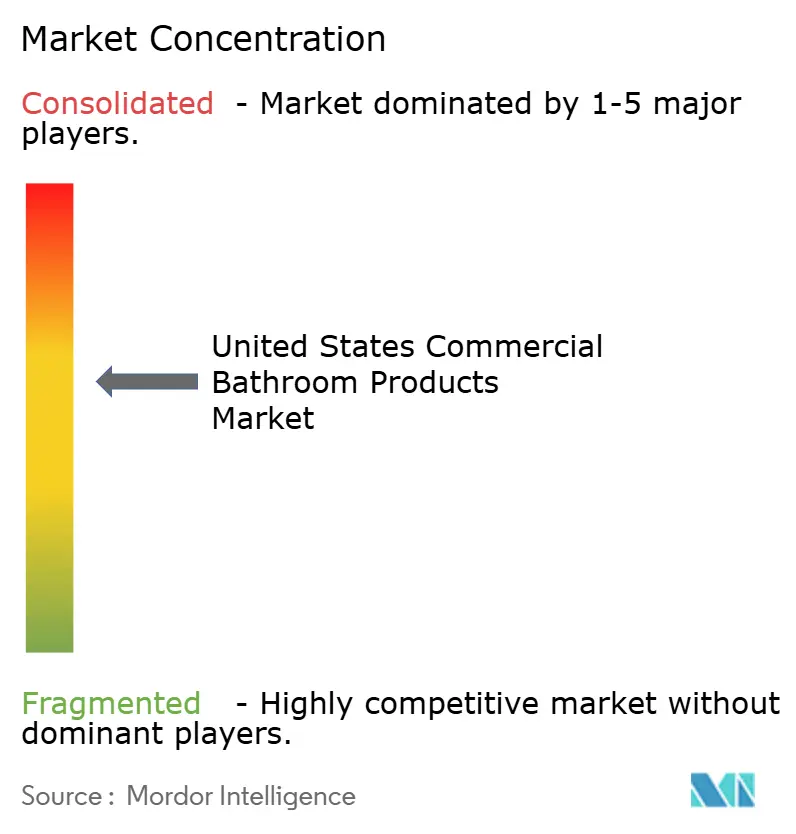

Der Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten ist mäßig konzentriert, wobei die fünf größten Hersteller einen kombinierten Anteil von 60–65 % halten, angeführt von Kohler, American Standard, TOTO USA, Sloan Valve und Zurn Elkay. Diversifizierte Portfolios helfen großen Marken, Einzel-Spezifikationen über Wasserhähne, Toiletten, Urinale, Waschbecken und koordinierte Systeme zu gewinnen. Kategoriespezialisten nutzen fokussierte Innovation bei Spülventilen, Sensorkalibrierung und Handhygienesystemen, um Nischenführerschaft zu verteidigen. Spezifikationsgewinne entstehen vorgelagert während der Designentwicklung, wenn Vertreter BIM-Inhalte, Einreichungsdaten und AIA-akkreditierte Schulungen bereitstellen, die Produktentscheidungen mit Vorschriften- und Zertifizierungsergebnissen verknüpfen. In einem arbeitskräftebeschränkten Markt schaffen Hersteller, die Vorfertigung, standardisierte Baugruppen und schnellen Einreichungssupport unterstützen, Wechselkosten, die Marktführer begünstigen.

Zwei Technologievektoren stechen hervor. Erstens verschieben vernetzte Armaturen, die mit Sanitärraumüberwachungsplattformen integriert sind, die Sanitärtechnik von rein mechanischen zu softwaresichtbaren Systemen, die Betrieb und Berichterstattung verbessern. Zweitens richten Wassersicherheitslösungen, die thermostatische Mischung, automatische Spülung und Temperaturüberwachung bündeln, auf ASHRAE-188-informierte Programme in Gesundheitseinrichtungen und Hochrisikobelegungen aus. Inputpreisvolatilität und Zölle komprimieren Margen, was Lieferkettenflexibilität und sorgfältige Legierungsauswahl zu einem Wettbewerbsvorteil für Armaturenhersteller und Händler macht. Akteure, die Eigentümern helfen, Rabattprogramme zu navigieren und die Leistung unter WaterSense und LEED zu dokumentieren, behalten einen beratenden Vorteil über den gesamten Spezifikationszyklus.

Jüngste Schritte verstärken diese Themen. Sloan führte eine druckunterstützte Toilette mit 0,75 gpf ein, die für hohe Effizienz mit starker Abwasserleitungsleistung ausgelegt ist und die Optionen für neue leichtgewerbliche Installationen erweitert. TOTO verband ECOPOWER-Wasserhähne und -Spülventile mit dem KOLO Smart Monitoring System, um Nutzungs- und Wartungsanalysen ohne externe Stromversorgung bereitzustellen, was den Batterieservice an stark genutzten Standorten reduziert. Zurns AquaSense-Suite macht Telemetrie zu Wasserverbrauch und Hygieneindikatoren sichtbar und macht die Leistung für Krankenhäuser und Schulen mit Berichtsbedarf transparent. American Standard erweiterte ein Klempner-Rabattprogramm, das WaterSense-gekennzeichnete Installationen unterstützt und Handelsbeziehungen stärkt, was Anreize über den Kanal hinweg ausrichtet. Diese strategischen Schritte vertiefen die Verbindungen zu Vorschriftenkonformität, ESG-Berichterstattung und betrieblichen Einsparungen, die den Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten prägen.

Marktführer der Branche für gewerbliche Badezimmerprodukte in den Vereinigten Staaten

Kohler Co.

American Standard (LIXIL)

Sloan Valve Company

Zurn Elkay Water Solutions

TOTO USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Topeka, Kansas, übernahm die Ausgaben 2024 des Uniform Plumbing Code und des Uniform Mechanical Code, was den Bedarf an lokalen Änderungen reduziert und die städtische Praxis mit aktuellen Modellstandards in Einklang bringt.

- November 2025: LIXILs Marke American Standard kündigte ein erweitertes Klempner-Rabattprogramm an, um WaterSense-gekennzeichnete Produktinstallationen in gewerblichen und Wohnumgebungen zu unterstützen.

- Dezember 2024: Die EPA schloss WaterSense Version 2.0 für private Waschtischarmaturen ab und senkte den maximal zulässigen Durchfluss auf 1,2 gpm mit einem Wirksamkeitsdatum etwa 12 Monate nach der Veröffentlichung.

- August 2024: Sloan Valve Company führte eine druckunterstützte Toilette mit 0,75 gpf unter Verwendung des Flushmate-503UH-Systems ein und erzielte eine lange Abwasserleitungsleistung für leichtgewerbliche Anwendungen.

Berichtsumfang des Marktes für gewerbliche Badezimmerprodukte in den Vereinigten Staaten

Badezimmerprodukte sind keramische Sanitärarmaturen wie Waschbecken, Waschtische oder Toilettenschüsseln. Sie sind ein wesentliches Element zur Verschönerung des Badezimmers. Badezimmerprodukte sind in verschiedenen Größen und Stilen erhältlich und bieten verschiedene Funktionen.

Der Bericht über den Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten ist segmentiert nach Produkttyp (Toiletten & Urinale, Seifenspender, Wasserhähne & Duschsysteme, Waschbecken/Waschtische, Badewannen, Sonstige), Preis-/Qualitätsstufe (Standard/Economy, Premium, Luxus/High-End), Endnutzer (Wohnbereich, Gewerbe), Vertriebskanal (B2C/Einzelhandel [Mehrmarkengeschäfte, Exklusive Markengeschäfte, Online, Lokale Baumärkte], B2B/Projekt) sowie Geografie (Nordosten, Südosten, Mittlerer Westen, Südwesten, Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Toiletten und Urinale |

| Seifenspender |

| Wasserhähne und Duschsysteme |

| Waschbecken/Waschtische |

| Badewanne |

| Sonstige |

| Standard/Economy |

| Premium |

| Luxus/High-End |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel-Vertriebskanal | Mehrmarkengeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Lokale Baumärkte | |

| B2B/Projekt |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Produkttyp | Toiletten und Urinale | |

| Seifenspender | ||

| Wasserhähne und Duschsysteme | ||

| Waschbecken/Waschtische | ||

| Badewanne | ||

| Sonstige | ||

| Nach Preis-/Qualitätsstufe | Standard/Economy | |

| Premium | ||

| Luxus/High-End | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel-Vertriebskanal | Mehrmarkengeschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Lokale Baumärkte | ||

| B2B/Projekt | ||

| Nach Geografie | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten und wie sind die Wachstumsaussichten?

Der Markt hatte im Jahr 2025 einen Wert von 356,7 Millionen USD und soll von 369,1 Millionen USD im Jahr 2026 auf 438 Millionen USD bis 2031 bei einem CAGR von 3,5 % steigen.

Welche Produktkategorien führen und welche wachsen am schnellsten im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten?

Toiletten und Urinale führten mit 38,16 % des Umsatzes im Jahr 2025, während Seifenspender voraussichtlich am schnellsten mit einem CAGR von 5,0 % bis 2031 wachsen werden.

Wie wirken sich Vorschriften wie WaterSense und LEED v5 auf Spezifikationen aus?

EPA WaterSense Version 2.0 verschärft Armaturendurchflüsse auf 1,2 gpm, und LEED v5 erhebt Wasserreduzierungen zu Basisanforderungen, was Spezifikationen in Richtung Toiletten unter 1,28 gpf und öffentliche Wasserhähne mit 0,35–0,4 gpm verschiebt.

Welche Endnutzer treiben die Nachfrage im Markt für gewerbliche Badezimmerprodukte in den Vereinigten Staaten an?

Gewerbliche Einrichtungen machten im Jahr 2025 72,15 % der Nachfrage aus, unterstützt durch Gesundheitseinrichtungen, Bildungseinrichtungen, Flughäfen und andere stark frequentierte Veranstaltungsorte, die berührungslosen Betrieb und konformitätsbereite Systeme bevorzugen.

Welche Regionen bieten die stärksten Chancen in der Zukunft?

Der Südwesten wird als die am schnellsten wachsende Region mit einem CAGR von 4,8 % bis 2031 prognostiziert, während der Nordosten im Jahr 2025 den größten Anteil mit 32,25 % hielt.

Wie verändern IoT und intelligente Sanitärräume den Betrieb?

Vernetzte Wasserhähne, Ventile und Spender mit Sanitärraumüberwachungsplattformen ermöglichen schnellere Reaktionszeiten, bessere Lagerverfügbarkeit und niedrigere Wartungskosten mit schnellen Amortisationszeiten.

Seite zuletzt aktualisiert am: