Größe und Marktanteil des europäischen Marktes für Industriearmaturen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

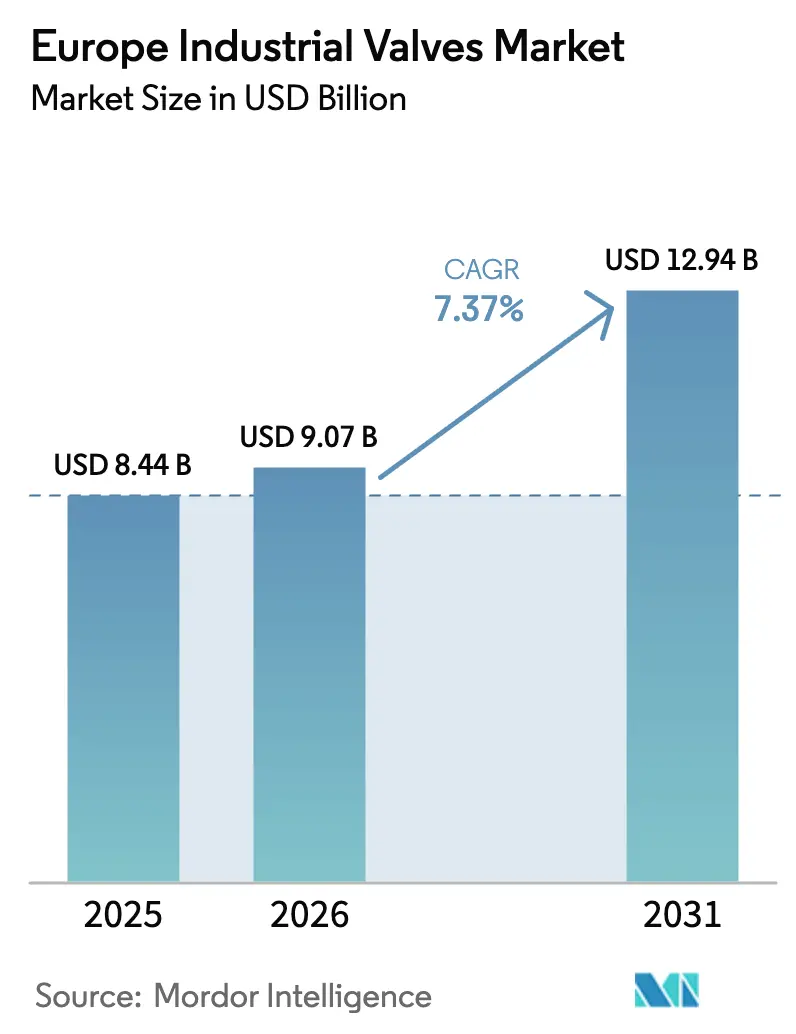

| Marktgröße im Basisjahr (2025) | 8.44 Milliarden US-Dollar |

| Marktgröße (2026) | 9.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.37% CAGR |

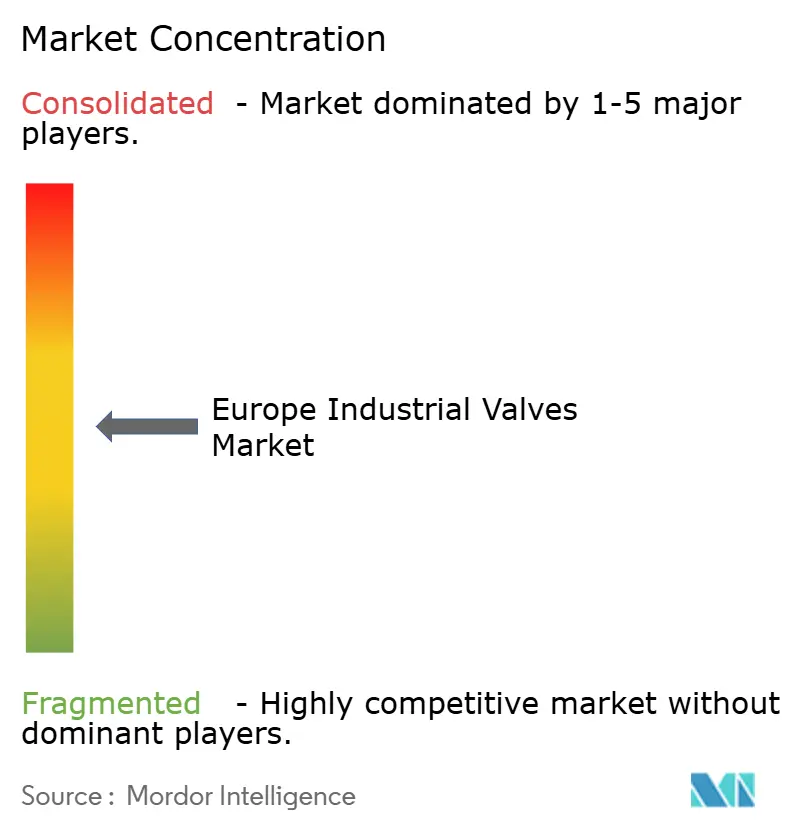

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Industriearmaturen von Mordor Intelligence

Die Größe des europäischen Marktes für Industriearmaturen erreichte im Jahr 2026 9,07 Milliarden USD und soll bis 2031 auf 12,94 Milliarden USD anwachsen, was einer CAGR von 7,37 % über den Prognosezeitraum entspricht. Der Schwung resultiert aus Wasserstoffleitungen, Kohlenstoffabscheidungsnetzen und Ergänzungen der Hilfsanlagen für Offshore-Windkraft, die korrosionsbeständige, leckdichte Durchflussregelgeräte erfordern. Betreiber beschleunigen Nachrüstungen, um die Grenzwerte für Fugitivemissionen gemäß EN ISO 15848-1 einzuhalten, während Digitaler-Zwilling-Upgrades ungeplante Ausfallzeiten reduzieren und den Fachkräftemangel in der Region abmildern. Beschaffungspräferenzen verlagern sich hin zu schlüsselfertigen Hardware-Software-Service-Paketen, und die Lokalisierung der europäischen Lieferkette verändert Lieferzeiten und Materialbeschaffung. Zusammen bilden diese Kräfte die Grundlage für eine nachhaltige Umsatzexpansion im europäischen Markt für Industriearmaturen.

Wichtigste Erkenntnisse des Berichts

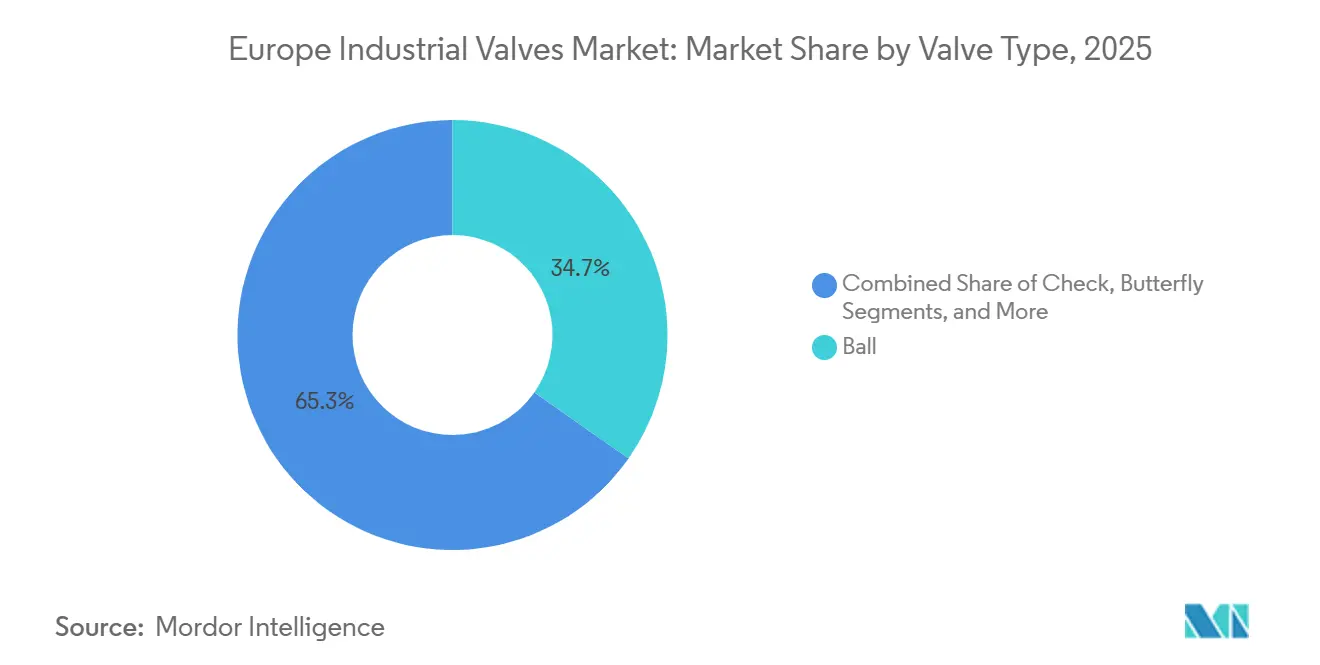

- Nach Armaturentyp führten Kugelventile im Jahr 2025 mit einem Anteil von 34,73 % am europäischen Markt für Industriearmaturen, während Rückschlagventile bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

- Nach Betätigungstechnologie dominierte die elektrische Betätigung im Jahr 2025 mit einem Marktanteil von 39,74 % am europäischen Markt für Industriearmaturen, während elektrohydraulische Systeme mit einer prognostizierten CAGR von 7,93 % bis 2031 die höchste Wachstumsrate verzeichnen.

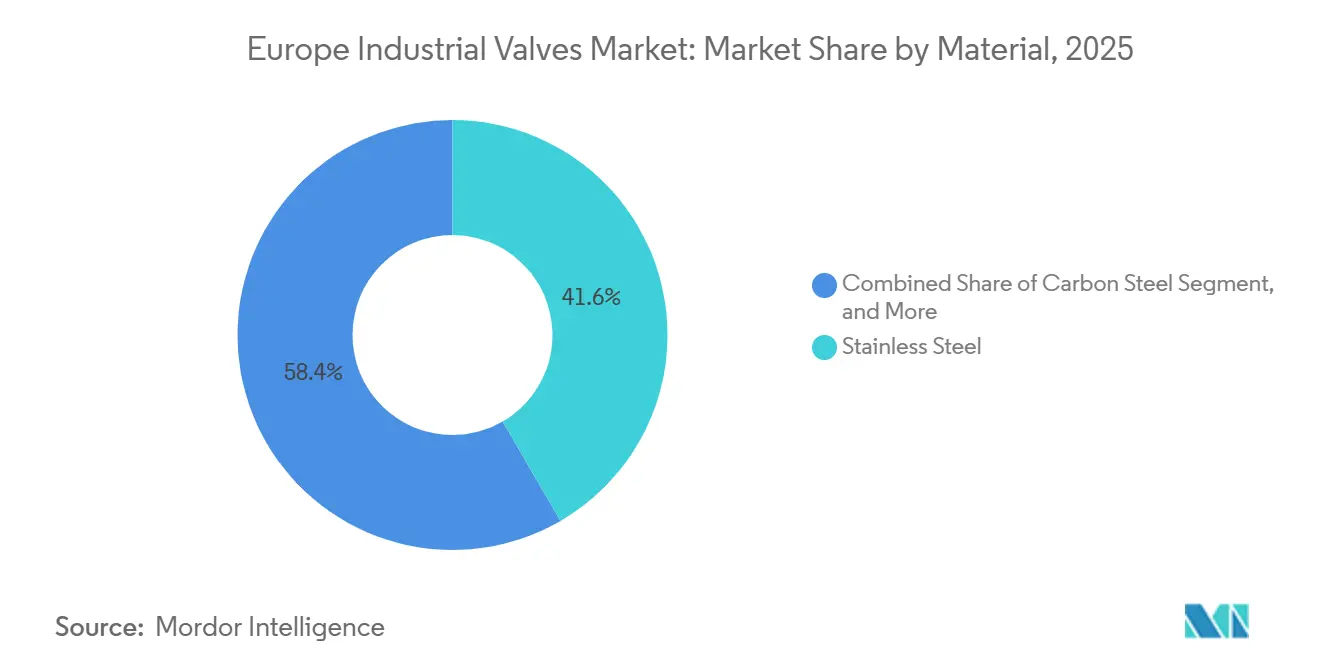

- Nach Material entfiel im Jahr 2025 ein Anteil von 41,63 % der Größe des europäischen Marktes für Industriearmaturen auf Edelstahl, während Legierungs- und Kryogenqualitäten von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Endverbraucher trug Öl und Gas im Jahr 2025 mit 28,74 % zum Umsatz des europäischen Marktes für Industriearmaturen bei, während Anwendungen in der Energie- und Strombranche bis 2031 mit einer CAGR von 7,78 % voranschreiten.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 26,84 % am europäischen Markt für Industriearmaturen, während Spanien bis 2031 die schnellste CAGR von 8,02 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Industriearmaturen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Wasserstoff- und CCUS-Projektpipeline nach 2026 | +1.8% | Deutschland, Niederlande, Norwegen, mit Ausstrahlungseffekten auf Polen und Spanien | Mittelfristig (2–4 Jahre) |

| Verbindliche Normen zur Leckageerkennung und Fugitivemission (EN ISO 15848-1) | +1.2% | EU-weit, mit strengerer Durchsetzung in Deutschland, Frankreich und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Digitale Nachrüstprogramme für Durchflussregelanlagen in Bestandsanlagen | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, Italien (gewachsene Industriebasis) | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Armaturen für Hilfsanlagen von Offshore-Windkraftanlagen | +1.3% | Vereinigtes Königreich, Deutschland, Dänemark, Niederlande (Nordsee- und Ostseekorridore) | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der europäischen Petrochemie-CAPEX (2027–2030) | +0.9% | Belgien, Niederlande, Deutschland (Rhein-Ruhr-Cluster) | Langfristig (≥ 4 Jahre) |

| Zunehmende Modernisierungen der Fernwärme in Mittel- und Osteuropa sowie den nordischen Ländern | +0.7% | Polen, Tschechische Republik, Finnland, Schweden, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Wasserstoff- und CCUS-Projektpipeline nach 2026

Zweiunddreißig Wasserstoffinfrastrukturprojekte, die im Rahmen des IPCEI Hy2Infra-Programms ausgewiesen wurden, erschließen 5,2 Milliarden EUR (5,88 Milliarden USD) an staatlichen Beihilfen und schaffen bis 2030 eine Nachfrage nach rund 120.000 Armaturen, die für den Wasserstoffbetrieb bei 100 bar ausgelegt sind.[1]Europäische Kommission, "EU-Strategie für industrielles Kohlenstoffmanagement," energy.ec.europa.eu Deutschlands H2Global-Auktionen und die EU-Strategie für industrielles Kohlenstoffmanagement fügen parallele Anforderungen für kryogene und überkritische Kohlendioxid-Ausführungen hinzu, Spezifikationen, die derzeit nur von sechs europäischen Herstellern zertifiziert werden. Importterminals in Hamburg und Wilhelmshaven spezifizieren bereits Kugelventile für minus 33 °C, und grenzüberschreitende CO₂-Leitungen fordern nun elastomerdichtende Drosselventile, die gegen Kohlensäurekorrosion beständig sind. Elektrohydraulische Stellantriebe mit federsicherem Rückfall werden für unbemannte Verdichterstationen bevorzugt, was die Einführung im europäischen Markt für Industriearmaturen beschleunigt.

Verbindliche Normen zur Leckageerkennung und Fugitivemission

EN ISO 15848-1 wurde im Januar 2024 verbindlich, was Raffinerien und Chemieanlagen dazu zwingt, bis 2027 rund 400.000 veraltete Armaturen zu ersetzen oder nachzurüsten.[2]Internationale Organisation für Normung, "EN ISO 15848-1," iso.org Echtzeit-Akustiküberwachung, wie sie über die RedRaven-Plattform von Flowserve eingesetzt wird, warnt Betreiber, bevor Emissionen die 10-ppm-Grenzwerte überschreiten, und hilft, Bußgelder von bis zu 500.000 EUR (565.000 USD) pro Vorfall zu vermeiden. Lieferanten haben mit federbelasteten Packungen und faltenbalggedichteten Hauben reagiert, die die Anfangskosten um 15–25 % erhöhen, aber den Wartungsaufwand über die Lebensdauer erheblich reduzieren. Der Compliance-Druck, insbesondere in Deutschland und Frankreich, treibt die Nachfrage nach zertifizierten Ausführungen im europäischen Markt für Industriearmaturen an.

Digitale Nachrüstprogramme für Bestandsanlagen

Rund 8 Millionen pneumatische Stellantriebe, die zwischen 1990 und 2010 installiert wurden, verfügen nicht über digitale Diagnose, was kostspielige manuelle Kontrollrunden erzwingt. Emersons DeltaV-Upgrades, die seit März 2024 HART-IP und Ethernet-APL unterstützen, fügen Intelligenz ohne Neuverkabelung hinzu und senken die Nachrüstkosten um 40 %. Der BASF-Komplex in Ludwigshafen rüstete 12.000 Armaturen mit drahtlosen Sensoren nach und reduzierte ungeplante Abschaltungen um 18 %. Da der VDMA bis 2028 einen Mangel von 15.000 zertifizierten Technikern prognostiziert, hat sich die vorausschauende Analytik von einer optionalen zu einer unverzichtbaren Maßnahme entwickelt und stärkt den europäischen Markt für Industriearmaturen.

Nachfrage nach Armaturen für Hilfsanlagen von Offshore-Windkraftanlagen

Die Nordsee und die Ostsee beherbergten Ende 2024 22 GW Offshore-Windkraft, wobei zwischen 2026 und 2029 18 GW im Bau und in der Inbetriebnahme sind.[3]WindEurope, "Offshore-Wind in Europa: Wichtigste Trends und Statistiken 2024," windeurope.org Jedes Gigawatt benötigt etwa 1.200 korrosionsbeständige Armaturen für Pitchregelung, Kühlwasser und Brandschutz. Der Hornsea-3-Vertrag von Ørsted spezifizierte Armaturen aus Duplexstahl, die 10.000 Zyklen pro Jahr standhalten – dreimal so viel wie bei Onshore-Turbinen. Digitale Zwillinge wie die OMNIplus-Plattform von Siemens Gamesa helfen bei der Wartungsplanung und reduzieren kostspielige Schiffsfahrten, was das Wachstum im europäischen Markt für Industriearmaturen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte EPC-Vorlaufzeiten aufgrund von Regeln zur Lokalisierung der Lieferkette | -0.6% | EU-weit, mit gravierenden Auswirkungen in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Armaturenwartungsfachkräften in Europa | -0.5% | Deutschland, Vereinigtes Königreich, Niederlande, Polen (Industriecluster) | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Nickel und Speziallegierungen | -0.4% | EU-weit, mit Weitergabebeschränkungen bei wettbewerbsfähigen Ausschreibungen | Kurzfristig (≤ 2 Jahre) |

| Strenge Cybersicherheits-Compliance der Endverbraucher verzögert die Einführung intelligenter Armaturen | -0.3% | Kritische Infrastruktursektoren: Energie, Wasser, Chemie (EU-weit) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte EPC-Vorlaufzeiten durch Lokalisierungsregeln

Das Gesetz über kritische Rohstoffe verpflichtet zur 40-prozentigen inländischen Verarbeitung von Nickel, Chrom und Molybdän bis 2030, was Hersteller dazu veranlasst, Gießereien zu höheren Arbeits- und Energiekosten zurückzuverlagern. Flowserves 45-Millionen-EUR-Erweiterung in Essen erhöht die Kapazität, verlängert aber die Lieferzyklen auf 38 Wochen für Armaturen aus Edelstahl und Nickellegierungen. Die Rückverfolgbarkeit gemäß der EU-Entwaldungsverordnung erhöht den Verwaltungsaufwand und belastet kleinere Lieferanten im europäischen Markt für Industriearmaturen.

Mangel an qualifizierten Armaturenwartungsfachkräften

VDMA-Daten zeigen, dass Renteneintritte die Zahl der Auszubildenden im Verhältnis drei zu eins übersteigen, was Deutschland bis 2028 einen Mangel von 15.000 Spezialisten beschert. Die Komplexität steigt, da intelligente Armaturen durch NIS2 vorgeschriebene Cybersicherheitsfunktionen integrieren, doch nur 22 % der derzeitigen Techniker können moderne Protokolle beheben. Die vorübergehende Abhängigkeit von vorausschauender Analytik mindert das Risiko, beseitigt es aber nicht, was den europäischen Markt für Industriearmaturen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Armaturentyp: Rückschlagventile gewinnen in emissionskritischen Kreisläufen an Bedeutung

Rückschlagventile werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen, da Betreiber passive Rückflussverhinderung hinzufügen, um die EN ISO 15848-1-Normen zu erfüllen. Kugelventile behielten im Jahr 2025 einen Anteil von 34,73 %, gestützt durch die Einfachheit der Vierteldrehung in Erdgas- und Chemieanwendungen. Schieberventile dominieren großkalibrige Wassernetze, obwohl die langsame Betätigung die Automatisierungsaussichten dämpft. Schmetterlingsklappen werden für die Fernwärme aufgrund ihrer schlanken Wafer-Profile bevorzugt, während Globeventile weiterhin in Drosselanwendungen eingesetzt werden, wo eine präzise Modulation den höheren Druckabfall ausgleicht. Passive Doppelplattenausführungen, die schneller schließen als Schwingklappen, dämpfen den Wasserschlag in Kühlkreisläufen von Offshore-Windkraftanlagen.

Die Dominanz der Kugelventile wird durch die Kompatibilität mit elektrischen und elektrohydraulischen Stellantrieben gestärkt, die für Wasserstoff- und Unterwasseranwendungen entscheidend ist. Neuere metallsitzende Modelle widerstehen der Wasserstoffversprödung über 10.000 Zyklen. Schmetterlingsklappen profitieren von Hochtemperatur-Elastomeren, die die Lebensdauer in 150 °C heißen Wasserkreisläufen verlängern. Schieberventile sehen sich Gegenwind ausgesetzt, außer in Bestandssystemen, wo die Austauschkosten weiterhin prohibitiv sind, während Spezial-Sicherheitsventile Sitztoleranz-Upgrades erhalten, um Wasserstoffleckagen zu reduzieren.

Nach Betätigungstechnologie: Elektrohydraulische Systeme erschließen Offshore- und Kernenergienischen

Elektrohydraulische Stellantriebe werden eine CAGR von 7,93 % verzeichnen, bevorzugt für federsicheren Rückfall und hohe Drehmomentenichte in Offshore-Windkraft-, Kernenergie- und Wasserstoffverdichtungsanwendungen. Die elektrische Betätigung mit einem Anteil von 39,74 % im Jahr 2025 profitiert von der Integration digitaler Positionierer und vorausschauender Algorithmen. Der manuelle Betrieb verbleibt in Gefahrenbereichen, wo explosionsgeschützte Ausrüstung kostenunwirtschaftlich ist, während pneumatische Einheiten in Anlagen mit bestehender Druckluftinfrastruktur verbleiben, aber langfristig mit Energieeffizienz-Gegenwind konfrontiert sind.

Rotorks IQ3-elektrohydraulisches Design eliminiert zentrale Hydraulikkreisläufe und reduziert das Topside-Gewicht auf schwimmenden Plattformen um 30 %. Aumas neueste Elektroserie liefert 40 % mehr Drehmoment pro Kilogramm und ermöglicht den Direktantrieb großer Schmetterlingsklappen. Fraunhofer-Forschungen zeigen, dass der Wechsel von pneumatischen zu elektrischen Stellantrieben den Hilfsenergieverbrauch um 8–12 % senken kann, was Nachrüstungen in der europäischen Industriearmaturenindustrie beschleunigt.

Nach Material: Legierungs- und Kryogenqualitäten steigen aufgrund der Wasserstoff- und LNG-Nachfrage

Legierungs- und Kryogenqualitäten werden voraussichtlich mit einer CAGR von 8,21 % wachsen, angetrieben durch verflüssigten Wasserstoff, Ammoniak und LNG-Terminals in Nordeuropa. Edelstahl führte im Jahr 2025 mit einem Anteil von 41,63 % und balanciert Korrosionsbeständigkeit und Kosten für Lebensmittel-, Pharma- und Wasseranwendungen. Kohlenstoffstahl dient Niederdruckkreisläufen, während Nickellegierungsstähle den Wasserstoffbetrieb bei minus 253 °C dominieren, der in Deutschlands H2Global-Ausschreibungen spezifiziert ist.

Hochtemperatur-Inconel-Armaturen werden in Frankreichs Reaktor Flamanville 3 und mehreren Kleinmodulreaktor-Programmen installiert, Bereiche, in denen die Armaturenanzahl pro Megawatt 30 % höher ist als bei konventionellen Einheiten. Die Verwendung von Grauguss nimmt ab, da die überarbeitete Trinkwasserrichtlinie bleihaltige Bronzekörper verbietet und kommunale Käufer zu Sphäroguss- oder polymerausgekleideten Optionen lenkt.

Nach Endverbraucherbranche: Energie und Strom führt das Wachstum bei Kernenergie und erneuerbaren Energien an

Anwendungen in der Energie- und Strombranche, einschließlich Kernenergie-Neustarts, Kleinmodulreaktoren und Hilfsanlagen für Offshore-Windkraft, werden voraussichtlich mit einer CAGR von 7,78 % wachsen und Öl und Gas überholen, das im Jahr 2025 einen Anteil von 28,74 % hielt. Europas Energiesicherheitsschwenk löst eine Armaturennachfrage von 180.000 Einheiten bis 2030 aus, die Sicherheitseinspeisung, Kühlung und Wasserstoffverdichtungskreisläufe umfasst. Chemie und Petrochemie verzeichnen eine moderate Erholung, mit im Jahr 2024 angekündigten Investitionen von 3,2 Milliarden EUR.

Wasser- und Abwasserversorgungsunternehmen integrieren intelligente Armaturen zur Reduzierung von nicht-einnahmewirksamen Wasserverlusten, während Lebensmittel- und Getränkehersteller hygienische Stellantriebe für rezeptgesteuerte Automatisierung einsetzen. Zellstoff- und Papierfabriken rüsten Hochtemperatur-Globeventile in Schwarzlaugenkreisläufe nach, um strengere Emissionsvorschriften zu erfüllen, was die Nachfrage trotz flacher Produktionsvolumina stabilisiert.

Geografische Analyse

Deutschland trug im Jahr 2025 mit 26,84 % zum europäischen Markt für Industriearmaturen bei, gestützt durch Rhein-Korridor-Chemie, Automobilzulieferketten und Nordsee-Windparks. Die Nachfrage tendiert zu Nachrüstungen; 62 % der Verkäufe im Jahr 2025 entfielen auf Instandhaltung, Reparatur und Betrieb statt auf Neubauprojekte. Kryogenarmaturen für Ammoniakimporte in Hamburg und Wilhelmshaven veranschaulichen sich verändernde Spezifikationen, doch ein drohender Technikermangel trübt die Wartungskapazität.

Spanien ist auf dem Weg zur schnellsten CAGR von 8,02 % bis 2031. Sein Nationaler Wasserstoff-Fahrplan zielt auf 11 GW Elektrolyseure ab und erfordert 40.000 Hochreinheitsarmaturen. Die H2Med-Unterwasserleitung, die durch 350 Millionen EUR Zuschüsse unterstützt wird, wird 8.000 wasserstoffgeeignete Armaturen hinzufügen und eine lokale Hochdrucklieferkette festigen.

Das Vereinigte Königreich, Frankreich, Italien und der nordisch-mittelosteuropäische Cluster machen die verbleibenden 73,16 % aus. Die 18-GW-Offshore-Windpipeline des Vereinigten Königreichs und der Kernkraftwerk-Neubau Hinkley Point C sichern die Nachfrage nach 25.000 sicherheitskritischen Armaturen. Frankreichs Programm zur Verlängerung der Reaktorlebensdauer erfordert seismisch qualifizierte Inconel-Armaturen, und Italiens Piombino-FSRU fügte im Jahr 2024 1.200 Kryogeneinheiten hinzu. Fernwärme-Modernisierungen in Polen und Finnland treiben den Armaturenaustausch im europäischen Markt für Industriearmaturen weiter voran.

Wettbewerbslandschaft

Der europäische Markt für Industriearmaturen ist mäßig konzentriert, da die fünf größten Lieferanten – Emerson, Flowserve, Schlumberger-Cameron, Pentair und IMI – gemeinsam den größten Teil des Marktanteils halten und Raum für Spezialisten wie SAMSON, KLINGER, ARI-Armaturen und Spirax-Sarco lassen. Strategien konzentrieren sich auf Digitaler-Zwilling-Analytik, lokalisierte Servicenetzwerke und Zertifizierungen für Wasserstoff- und Kohlenstoffabscheidungsanwendungen. Emersons Übernahme von Branson Ultrasonics und Flowserves Akquisition des Velan-Servicenetzwerks sind Beispiele für Schritte hin zu integrierten Hardware-Software-Service-Angeboten, die die Gesamtbetriebskosten um bis zu 20 % senken.

Kleinere Wettbewerber nutzen Compliance-Expertise, um etablierte Anbieter zu verdrängen; SAMSONs im April 2024 eingeführte SIL-3-zertifizierte Regelventile integrieren funktionale Sicherheitslogik, die die Einhaltung von IEC 61508 vereinfacht und den Engineering-Aufwand für sicherheitsinstrumentierte Systeme um 30 % reduziert – ein Wertversprechen, das bei Endverbrauchern in der Chemie- und Pharmaindustrie Anklang findet, die strengen Prozesssicherheitsmanagement-Audits unterliegen. Die NIS2-Richtlinie, die im Oktober 2024 in Kraft trat und Cybersicherheit durch Design für alle kritischen Infrastruktur-Steuerkreisläufe vorschreibt, schafft einen zweigeteilten Markt, da Lieferanten, die IEC-62443-Konformität für vernetzte Stellantriebe und Positionierer nachweisen können, Premiumaufträge gewinnen, während diejenigen ohne zertifizierte Cybersicherheitsarchitekturen auf manuelle oder pneumatische Anwendungen mit niedrigeren Margen verwiesen werden.

Zu den aufkommenden Disruptoren gehören digital-native Startups wie Festos Armaturenanalytik-Tochtergesellschaft, die maschinelle Lernalgorithmen verwendet, die auf 10 Millionen Armaturenzyklusdatensätzen trainiert wurden, um Ausfallmodi 6 bis 9 Monate im Voraus vorherzusagen und eine zustandsbasierte Wartung zu ermöglichen, die das Ersatzteillagerhaltung um 25 % reduziert. Die Technologieeinführung wird jedoch durch den installierten Bestand an veralteten pneumatischen Stellantrieben eingeschränkt, der in europäischen Prozessindustrien rund 8 Millionen Einheiten umfasst und eine Nachrüstmöglichkeit im Wert von mehreren Milliarden Euro darstellt, die sich im nächsten Jahrzehnt entfalten wird, da Betreiber Cybersicherheitsmandate, Arbeitskräftemangel und Kapitalbudgetbeschränkungen abwägen.

Marktführer im europäischen Markt für Industriearmaturen

Danfoss A/S

Sirca International

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Flowserve schloss eine 45-Millionen-EUR (50,85 Millionen USD) Erweiterung der Essener Gießerei ab, um Armaturen für Wasserstoffverdichtung und CO₂-Injektion zu liefern.

- November 2025: Emerson gewann einen Auftrag im Wert von 28 Millionen USD zur Lieferung von IEC-62443-sicheren Regelventilen für die H2Med-Wasserstoffleitung.

- Oktober 2025: Danfoss kooperierte mit Ørsted, um elektrohydraulische Stellantriebe bei Hornsea 3 zu erproben, mit dem Ziel, 30 % Topside-Gewichtseinsparungen zu erzielen.

- September 2025: Alfa Laval führte hygienische Schmetterlingsklappen mit integrierten Sensoren ein, die die Chargenumrüstzeiten um 15 % verkürzen.

Berichtsumfang des europäischen Marktes für Industriearmaturen

Der Bericht über den europäischen Markt für Industriearmaturen ist segmentiert nach Armaturentyp (Globeventil, Kugelventil, Schmetterlingsklappe, Schieberventil, Steckventil, Rückschlagventil, Sicherheits-/Entlastungsventil, sonstige Armaturentypen), Betätigungstechnologie (manuell, elektrisch, pneumatisch, hydraulisch, elektrohydraulisch), Material (Kohlenstoffstahl, Edelstahl, Legierungs- und Kryogenlegierungen, Grauguss und Sphäroguss), Endverbraucherbranche (Öl und Gas, Energie und Strom (einschl. Kernenergie und erneuerbare Energien), Chemie und Petrochemie, Wasser und Abwasser, Lebensmittel und Getränke, Zellstoff und Papier, sonstige Endverbraucherbranchen) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Globeventil |

| Kugelventil |

| Schmetterlingsklappe |

| Schieberventil |

| Steckventil |

| Rückschlagventil |

| Sicherheits-/Entlastungsventil |

| Sonstige Armaturentypen |

| Manuell |

| Elektrisch |

| Pneumatisch |

| Hydraulisch |

| Elektrohydraulisch |

| Kohlenstoffstahl |

| Edelstahl |

| Legierungs- und Kryogenlegierungen |

| Grauguss und Sphäroguss |

| Öl und Gas |

| Energie und Strom (einschl. Kernenergie und erneuerbare Energien) |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Armaturentyp | Globeventil |

| Kugelventil | |

| Schmetterlingsklappe | |

| Schieberventil | |

| Steckventil | |

| Rückschlagventil | |

| Sicherheits-/Entlastungsventil | |

| Sonstige Armaturentypen | |

| Nach Betätigungstechnologie | Manuell |

| Elektrisch | |

| Pneumatisch | |

| Hydraulisch | |

| Elektrohydraulisch | |

| Nach Material | Kohlenstoffstahl |

| Edelstahl | |

| Legierungs- und Kryogenlegierungen | |

| Grauguss und Sphäroguss | |

| Nach Endverbraucherbranche | Öl und Gas |

| Energie und Strom (einschl. Kernenergie und erneuerbare Energien) | |

| Chemie und Petrochemie | |

| Wasser und Abwasser | |

| Lebensmittel und Getränke | |

| Zellstoff und Papier | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Industriearmaturen im Jahr 2026 und welche Wachstumsrate wird erwartet?

Der Markt hat im Jahr 2026 einen Wert von 9,07 Milliarden USD und soll bis 2031 mit einer CAGR von 7,37 % einen Wert von 12,94 Milliarden USD erreichen.

Welcher Armaturentyp hat den größten Marktanteil?

Kugelventile führten im Jahr 2025 mit einem Umsatzanteil von 34,73 %, hauptsächlich aufgrund der Einfachheit der Vierteldrehung und der bidirektionalen Abdichtung.

Was treibt Spaniens schnelles Wachstum an?

Spaniens Wasserstoff-Fahrplan und die H2Med-Pipeline katalysieren die Nachfrage nach Hochdruck- und Kryogenarmaturen und unterstützen eine CAGR von 8,02 % bis 2031.

Warum gewinnen elektrohydraulische Stellantriebe an Bedeutung?

Sie kombinieren hohe Drehmomentenichte mit federsicherem Rückfall und sind damit ideal für Offshore-Windturbinen und nukleare Sicherheitskreisläufe.

Wie wirken sich EU-Richtlinien auf die Lieferketten aus?

Das Gesetz über kritische Rohstoffe und Lokalisierungsmandate verlängern EPC-Vorlaufzeiten, stärken aber die langfristige Resilienz durch die Rückverlagerung von Guss- und Schmiedearbeiten.

Seite zuletzt aktualisiert am: