Marktgröße und Marktanteil Ventile Vereinigte Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.02 Milliarden US-Dollar |

| Marktgröße (2026) | 19.94 Milliarden US-Dollar |

| Marktgröße (2031) | 25.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ventilmarkts der Vereinigten Staaten von Mordor Intelligence

Der US-Ventilmarkt wird voraussichtlich von 19,02 Milliarden USD im Jahr 2025 auf 19,94 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 4,86 % über den Zeitraum 2026–2031 einen Wert von 25,28 Milliarden USD erreichen. Die Aussichten spiegeln anhaltende Investitionen in die Nachfrakturierung von Schieferöl, durch Bundesgelder finanzierte Modernisierungen der Wasserinfrastruktur und die Beschleunigung der Einführung des industriellen IoT wider. Ventilhersteller erzielen wiederkehrende Einnahmen durch kürzere Austauschzyklen in unkonventionellen Ölfeldern, während Kommunen Bundeszuschüsse nutzen, um veraltete Verteilungsnetze mit intelligenten, bleifreien Komponenten zu modernisieren. Gleichzeitig bieten der Ausbau von Rechenzentren, die Entwicklung von Wasserstoffzentren und Projekte zur Kohlenstoffabscheidung hochwertige Chancen, die Hersteller belohnen, die strenge Leistungsstandards erfüllen können. Die Wettbewerbsintensität konzentriert sich auf die Technologieintegration und die schnelle Reaktion auf Stahlpreisschwankungen, was viele Hersteller dazu veranlasst, Materialien zu diversifizieren und Nachmarkdienste auszubauen. Cybersicherheitsbereitschaft, Fähigkeiten zur vorausschauenden Wartung und wasserstofftaugliche Konstruktionen beeinflussen Beschaffungsentscheidungen mittlerweile ebenso stark wie Preis und Lieferzeit.

Wesentliche Erkenntnisse des Berichts

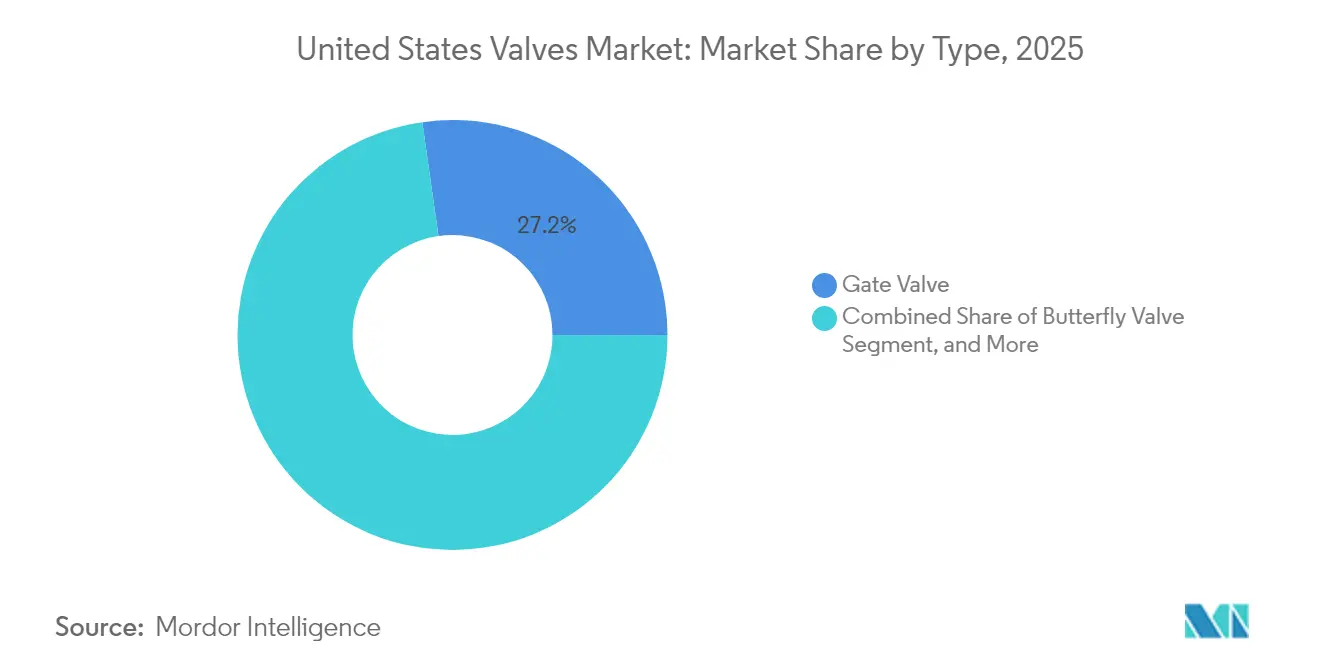

- Nach Ventiltyp führten Schieberventile mit einem Marktanteil von 27,24 % am US-Ventilmarkt im Jahr 2025, während Schmetterlingsventile bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

- Nach Material beherrschte Stahl im Jahr 2025 mit einem Anteil von 40,88 % die Marktgröße des US-Ventilmarkts, während Kunststoffmaterialien mit einer prognostizierten CAGR von 4,92 % von 2025 bis 2031 das höchste Wachstum verzeichnen sollen.

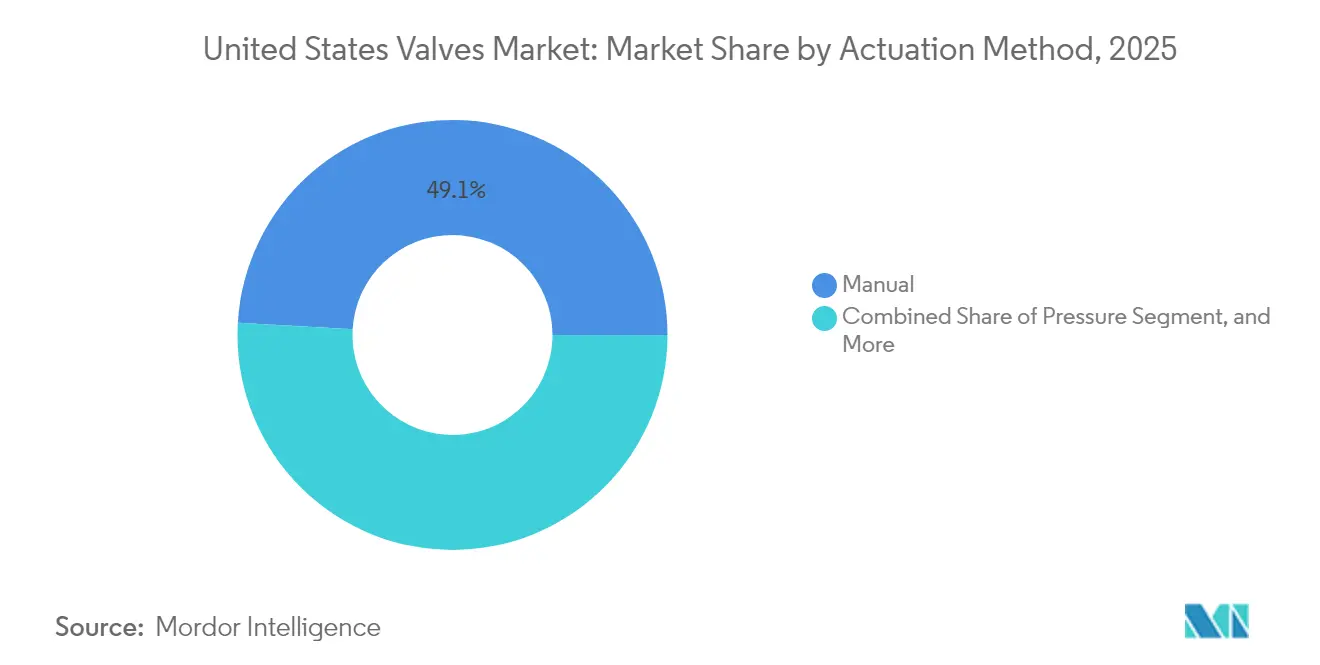

- Nach Betätigungsmethode entfielen auf manuelle Produkte im Jahr 2025 ein Anteil von 49,10 % an der Marktgröße des US-Ventilmarkts; die elektrische Betätigung wird voraussichtlich bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Endverbraucher hatte der Öl-und-Gas-Sektor im Jahr 2025 einen Anteil von 32,40 % an der Marktgröße des US-Ventilmarkts; der Lebensmittel-und-Getränke-Sektor wird jedoch voraussichtlich bis 2031 mit einer CAGR von 5,03 % wachsen.

- Nach Region hielt der Süden im Jahr 2025 einen Marktanteil von 35,22 % am US-Ventilmarkt, während der Westen im Prognosezeitraum mit der schnellsten CAGR von 5,68 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum Ventilmarkt der Vereinigten Staaten

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrakturierungsaktivitäten bei Schieferöl treiben den Ventilersatz voran | +0.8% | Süden, Westen | Mittelfristig (2–4 Jahre) |

| Wachsende Bundesfinanzierung für die Modernisierung der Wasserinfrastruktur | +0.6% | National (Priorität im Nordosten und Mittleren Westen) | Langfristig (≥ 4 Jahre) |

| Einführung von industriellem IoT-gestützter vorausschauender Wartung | +0.5% | National (frühe Gewinne im Mittleren Westen) | Mittelfristig (2–4 Jahre) |

| Entstehung wasserstofftauglicher Ventilkonstruktionsstandards | +0.4% | Westküste und Golfküste | Langfristig (≥ 4 Jahre) |

| Bundesinvestitionssteuergutschriften für Projekte zur Kohlenstoffabscheidung | +0.3% | Süden und Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Wachstum modularer Rechenzentren, die Präzisionskühlventile erfordern | +0.2% | Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrakturierungsaktivitäten bei Schieferöl treiben den Ventilersatz voran

Nachfrakturierungskampagnen verkürzen den Ventil-Lebenszyklus von 18–24 Monaten auf 12–15 Monate und treiben eine stetige Nachmarktnachfrage in der Permian-Region und anderen Schieferbecken. Druckzyklen über 10.000 psi erfordern hochwertige Konstruktionen mit verbesserter Abdichtung und Korrosionsbeständigkeit.[1]U.S. Energy Information Administration, "Schieferölproduktion und Nachfrakturierungsaktivitäten," eia.gov Nachmarktanbieter profitieren von einer höheren Ersatzhäufigkeit, während Erstausrüster durch verbesserte Materialien und Servicevereinbarungen Mehrwert erzielen. Die zunehmende Nachfrakturierungsintensität treibt auch die Nachfrage nach Regelventilen an, die den Durchfluss bei mehrstufigen Behandlungen modulieren können. Lieferanten, die Produkte für den schnellen Einsatz zertifizieren können, verschaffen sich in diesem zeitkritischen Umfeld einen Wettbewerbsvorteil.

Wachsende Bundesfinanzierung für die Modernisierung der Wasserinfrastruktur

Das Gesetz über Infrastrukturinvestitionen und Beschäftigung (Infrastructure Investment and Jobs Act) stellt 55 Milliarden USD für Wassersysteme bereit, von denen ein Großteil auf veraltete Ventile abzielt, die vor 30–50 Jahren in Betrieb genommen wurden. Kommunen priorisieren intelligente, bleifreie und fernbetätigte Ventile, um die Effizienz der Leckageerkennung und die Einhaltung gesetzlicher Vorschriften zu verbessern. Revolving-Fonds der EPA ergänzen Bundeszuschüsse und sichern eine stetige Projektpipeline bis 2030. Lieferanten, die Komplettlösungen anbieten – darunter Ventile, Stellantriebe und Überwachungssoftware – erzielen höhere Margen, insbesondere im Nordosten und Mittleren Westen, wo der Ersatzdruck akut ist. Lange Beschaffungszyklen begünstigen Anbieter mit bewährten kommunalen Referenzen.

Einführung von industriellem IoT-gestützter vorausschauender Wartung

Hersteller, die Sensoren in kritische Ventile einbetten, ermöglichen es Analyseplattformen, Verschleiß vor katastrophalen Ausfällen zu erkennen, was in frühen Pilotprogrammen zu einer Reduzierung ventilbedingter Ausfallzeiten um bis zu 30 % geführt hat.[2]Industrielles Internet-Konsortium, "Trends bei der Einführung von industriellem IoT," iiconsortium.org Diese Fähigkeit findet im industriellen Gürtel des Mittleren Westens großen Anklang, wo ungeplante Abschaltungen hohe Opportunitätskosten verursachen. Die Integration von Edge-Processing und offenen Kommunikationsprotokollen differenziert Lieferanten und rechtfertigt Premiumpreise. Vorausschauende Wartung verlagert zudem Einnahmen hin zu abonnementbasierten Software- und Dienstleistungsangeboten und diversifiziert Einnahmeströme über den anfänglichen Geräteverkauf hinaus.

Entstehung wasserstofftauglicher Ventilkonstruktionsstandards

Neue vom Energieministerium der Vereinigten Staaten (DOE) unterstützte Standards verlangen Materialien, die Wasserstoffversprödung standhalten und die Leckage auf unter 10^-6 sccs begrenzen.[3]Energieministerium der Vereinigten Staaten, "Wasserstoffprogrammplan," energy.gov Wasserstoffzentren in Kalifornien und an der Golfküste benötigen zertifizierte Ventile für Pipelines, Betankungsstationen und industrielle Prozesse. Hersteller, die spezialisierte Beschichtungen und Präzisionsbearbeitung einsetzen, können die Ventillebensdauer um bis zu 60 % verlängern und damit die Gesamtbetriebskosten für Betreiber senken. Eine frühzeitige Einhaltung der Standards positioniert Lieferanten für den Gewinn langfristiger Rahmenvereinbarungen, wenn die Wasserstoffwirtschaft skaliert.

Analyse der Hemmnisse nach Auswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stahl- und Legierungspreisschwankungen belasten die Margen der Erstausrüster | -0.4% | National, am stärksten in stahlintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Inbetriebnahme und Wartung von intelligenten Ventilen | -0.3% | National, akut in ländlichen und industriellen Gebieten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken verlangsamen den Einsatz vernetzter Ventile | -0.25% | National, Standorte kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für Ventilautomatisierungssysteme begrenzen die Einführung | -0.2% | National, kostensensible kommunale und industrielle Nutzer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahl- und Legierungspreisschwankungen belasten die Margen der Erstausrüster

Die Spotpreise für Stahl schwankten im Jahr 2024 um 40–60 %, was die Margen von Ventilherstellern komprimierte, die langfristige Verträge abgeschlossen hatten. Kleinere Unternehmen ohne Absicherungsprogramme sind stärkeren Ergebnisschwankungen ausgesetzt und entwerfen Produkte manchmal mit alternativen Materialien neu. Aufpreisklauseln und indexbasierte Preisgestaltung helfen größeren Unternehmen, Volatilität auszugleichen, erfordern jedoch Kundenverhandlungen und Systemaktualisierungen. Volatilität erschwert zudem die Bestandsplanung, erhöht den Betriebskapitalbedarf und verzögert möglicherweise Innovationsausgaben.

Qualifikationslücke bei der Inbetriebnahme und Wartung von intelligenten Ventilen

Laut Branchenumfragen müssen rund 35–40 % der derzeit tätigen Techniker weiterqualifiziert werden, um vernetzte Ventile installieren und warten zu können. Ländliche Kommunen und kleine Betriebe sind am stärksten betroffen, was die Einführung fortschrittlicher Automatisierung verlangsamt. Ausbildungsprogramme und Partnerschaften mit technischen Hochschulen schreiten langsam voran und machen Betreiber von Drittanbietern abhängig, was die Lebenszykluskosten erhöht. Anbieter, die Schulungen und Fernunterstützung bündeln, differenzieren ihr Angebot, müssen jedoch zusätzliche Servicekosten absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schieberventile führen trotz des Aufschwungs bei Schmetterlingsventilen

Schieberventile hielten im Jahr 2025 einen Marktanteil von 27,24 % am US-Ventilmarkt, was ihren fest verankerten Einsatz in Pipelines und Wassernetzen widerspiegelt, wo eine dichte Absperrung unerlässlich ist. Ihre etablierten Spezifikationen machen sie in vielen technischen Standards zur Standardwahl und sorgen für eine stetige Ersatznachfrage. Schmetterlingsventile gewinnen mit einer CAGR von 5,05 % an Dynamik und werden für ihre kompakten Abmessungen und den schnellen Vierteldrehbetrieb in HLK-Anlagen und automatisierten Prozesslinien geschätzt. Die Marktgröße des US-Ventilmarkts für Schmetterlingsventile wächst, da Anlagenbetreiber Energieeffizienz und Fernsteuerung priorisieren. Eckventile und Rückschlagventile bleiben unverzichtbar für Drosselung und Rückflussverhinderung, während Regelventile durch Präzisionsanforderungen getriebene Hochwertnischen besetzen. Das Wachstum bei additiv gefertigten Prototypen ermöglicht eine schnelle Individualisierung; die Großserienproduktion bevorzugt jedoch weiterhin das traditionelle Gießen aufgrund von Kosten- und Dauerhaftigkeitserwägungen.

Ingenieurteams bewerten zunehmend die Gesamtinstallationskosten statt des Kaufpreises, was Schmetterlingsventilen zugute kommt, da Gewichtseinsparungen Struktur- und Betätigungskosten senken. Schieberventile hingegen behalten ihre Dominanz in korrosiven oder abrasiven Anwendungen dank robuster Keilabdichtungen und vollbohriger Strömungswege. Digitale Positionsrückmeldenachrüstungen ermöglichen es veralteten Schieberventilen, sich in DCS-Plattformen von Anlagen zu integrieren, was die Betriebsdauer verlängert und modernen Überwachungsstrategien entspricht. Anbieter, die gemischte Flotten aus Schieber- und Schmetterlingsventilen über einheitliche Asset-Management-Software unterstützen können, gewinnen Wartungsverträge und vertiefen damit die Kundenbindung im US-Ventilmarkt.

Nach Material: Stahldominanz sieht sich der Kunststoffherausforderung gegenüber

Stahlprodukte hielten im Jahr 2025 einen Marktanteil von 40,88 %, gestützt durch ihre hohe Zugfestigkeit und Temperaturtoleranz, die für vorgelagerte Energie- und chemische Verarbeitungsanwendungen unerlässlich sind. Verbesserte Metallurgie und Beschichtungen verlängern die mittlere Zeit zwischen Ausfällen und sichern Stahls Rolle in kritischen Anwendungen. Kunststoffventile wachsen mit der höchsten Rate, mit einer CAGR von 4,92 %, angetrieben durch ihre Korrosionsbeständigkeit und ihr geringeres Installationsgewicht bei der Wasseraufbereitung und bestimmten chemischen Prozessen. Die Marktgröße des US-Ventilmarkts für Kunststoffe soll sich weiter ausweiten, da Versorgungsunternehmen die Anforderungen zur Bleiersetzung umsetzen.

Versorgungsunternehmen wägen Lebenszykluskosten ab und wählen häufig Kunststoff für Niederdruckleitungen, wo Korrosion häufige Stahlersetzungen antreibt. Hybridlösungen, wie kunststoffausgekleidete Stahlgehäuse, schaffen eine Balance zwischen Festigkeit und chemischer Beständigkeit und gewinnen einen Anteil im mittleren Druckbereich. Legierungsbasierte Materialien behalten eine Premiumstellung in Extremumgebungen, wie nuklearen und Luft- und Raumfahrtanwendungen, obwohl begrenzte Volumen ihren Marktanteil einschränken. Gusseisen bedient weiterhin veraltete kommunale Systeme, sein Einsatz geht jedoch aufgrund seines Gewichts und seiner Korrosionsnachteile langsam zurück. Materialinnovationen bleiben entscheidend für die Erfüllung zunehmend strenger Umwelt- und Leistungsstandards, insbesondere da die Einführung von Wasserstoffdiensten neue Kompatibilitätsherausforderungen mit sich bringt.

Nach Betätigungsmethode: Manuelle Methoden bestehen trotz elektrischem Wachstum

Im Jahr 2025 entfiel auf die manuelle Betätigung ein Anteil von 49,10 % am US-Ventilmarkt, was eine anhaltende Präferenz für unkomplizierte, kapitalextensive Lösungen unterstreicht, insbesondere wenn Automatisierung nur geringen Mehrwert bietet. Über ihre primäre Funktion hinaus spielen manuelle Übersteuerungen als Sicherheitsreserven in verschiedenen Prozessindustrien eine zentrale Rolle. Gleichzeitig verzeichnet die elektrische Betätigung das schnellste Wachstum mit einer CAGR von 5,44 %, angetrieben durch die IoT-Integration, die Nachfrage nach präziser Steuerung und sinkende Stellantriebskosten. Da der US-Ventilmarkt zunehmend auf vernetzte Anlagen setzt, tendieren Anlagenbetreiber zu elektrischen Einheiten, die kontinuierlich Zustandsdaten an Plattformen für vorausschauende Wartung übermitteln.

Pneumatische Stellantriebe gewinnen in Gefahrenzonen an Bedeutung, wobei intrinsische Sicherheit Priorität hat, während hydraulische Einheiten bei kraftintensiven Anwendungen, wie solchen mit großdurchmessrigen Pipeline-Ventilen, unverzichtbar bleiben. Darüber hinaus gewinnen hybride elektrohydraulische Systeme in Unterwasseranwendungen an Bedeutung und bieten Redundanz, stellen jedoch auch erhöhte Wartungsherausforderungen dar.

Nach Endverbraucherbranche: Führungsposition von Öl und Gas durch das Wachstum der Lebensmittelverarbeitung herausgefordert

Öl und Gas machte im Jahr 2025 32,40 % des Marktanteils des US-Ventilmarkts aus und umfasst Förder-, Midstream- und Raffinerationsanwendungen, die auf ein breites Spektrum von Ventiltypen angewiesen sind. Aktivitätsniveaus in Schieferbecken und petrochemischen Komplexen an der Golfküste stärken die kurzfristige Nachfrage. Das Lebensmittel-und-Getränke-Segment verzeichnet mit einer CAGR von 5,03 % das schnellste Wachstum, da strenge Hygienevorschriften häufige Ventilwechsel durch hygienisch konstruierte Einheiten antreiben. Das Wachstum läuft parallel zu Investitionen in Automatisierung, wie Verpackungs- und Reinigungssysteme (Cleaning-in-Place), die korrosionsbeständige und leicht reinigbare Ventile erfordern.

Chemische Verarbeitung, Stromerzeugung sowie Wasser- und Abwasserbehandlung weisen stabile Ersatzzyklen auf, die an gesetzliche Compliance und die Alterung der Infrastruktur gebunden sind. Die pharmazeutische Fertigung erzielt zwar geringere Volumina, jedoch hohe Durchschnittsverkaufspreise aufgrund von Dokumentations- und Validierungsanforderungen. Bergbau-, Zellstoff- und Papierindustrien suchen abrasionsbeständige Konstruktionen und stützen Nischenanbieter. Insgesamt puffern diversifizierte Nachfrageprofile die US-Ventilbranche gegen Rohstoffpreisschwankungen ab und fördern ein moderates Gesamtwachstum.

Geografische Analyse

Der Süden führte den US-Ventilmarkt im Jahr 2025 mit einem Anteil von 35,22 %. Texas und Louisiana investieren weiterhin in Raffinerien, LNG-Exportterminals und Nachrüstungen zur Kohlenstoffabscheidung, die stark auf Schwerstdienst-Ventile angewiesen sind. Bundesanreize für CO₂-Sequestrierung verstärken die Nachfrage nach hochdruck- und korrosionsbeständigen Konstruktionen. Offshore-Plattformen im Golf von Mexiko fügen spezialisierte Unterwasserventil-Anforderungen hinzu und festigen die regionale Dominanz.

Der Westen verzeichnet bis 2031 mit 5,68 % die schnellste CAGR, da der Aufbau von Rechenzentren in Arizona, Nevada und Kalifornien Präzisionskühlventile erfordert. Projekte im Bereich erneuerbarer Energien, wie konzentrierte Solarthermie- und Geothermieanlagen, führen zu Hochtemperatur- und erosiven Betriebsbedingungen, die den Einsatz fortschrittlicher Materialien begünstigen. Kaliforniens Wasserstoffzentrum-Roadmap beschleunigt die frühzeitige Einführung wasserstofftauglicher Ventile und positioniert die Region an der Spitze der Spezifikationen der nächsten Generation.

Im Nordosten treiben alternde Wasserverteilungsnetze Ersatzprogramme an, die durch Bundes- und Staatszuschüsse finanziert werden. Versorgungsunternehmen spezifizieren intelligente, bleifreie Ventile mit Fernüberwachung und schaffen stetige Chancen für IoT-fähige Produkte. Im Mittleren Westen, verankert durch Automobil- und Chemieanlagen, wird vorausschauende Wartung und Prozessoptimierung betont, was die Nachfrage nach Regelventilen antreibt, die in MES-Systeme von Anlagen integriert sind. Obwohl beide Regionen ein geringeres Hauptwachstum aufweisen, generieren sie konsistente Nachmakt-Einnahmeströme, die für die Rentabilität der Hersteller entscheidend sind.

Wettbewerbslandschaft

Der US-Ventilmarkt weist eine moderate Konzentration auf. Führende multinationale Unternehmen wie Emerson Electric, Flowserve und Crane sichern sich durch breite Produktportfolios und globale Servicenetzwerke einen erheblichen Marktanteil. Mittelgroße Spezialisten konzentrieren sich auf Nischentechnologien, wie Schwerstdienst-Kugelventile oder hygienische Edelstahlleitungen, und nutzen Agilität und Kundennähe, um die Skalenvorteile größerer Wettbewerber auszugleichen. Die Konsolidierung hält an, wie die Übernahme von MOGAS Industries durch Flowserve für 290 Millionen USD zeigt, die das Hochdruck-Kugelventil-Angebot stärkt und das Engagement im Energiesektor festigt.

Digitalisierung differenziert Wettbewerber. Die Integration von Emersons DeltaV für intelligente Positionierer unterstreicht den strategischen Fokus auf prädiktive Analytik und nahtlose Steuerungssystemkompatibilität. Die Erweiterung von Parker-Hannifins Anlage in Ohio zeigt die Investitionen des Unternehmens in fortschrittliche Automatisierung und Reinraumproduktion zur Unterstützung der wachsenden Nachfrage aus dem Luft- und Raumfahrt- sowie dem Industriesektor. Cybersicherheit und API-Konnektivität werden zu kritischen Ausschreibungsanforderungen und veranlassen Allianzen mit Softwareanbietern und Cloud-Anbietern.

Disruptive Neueinsteiger erkunden die additive Fertigung für schnelle Prototypenentwicklung und kundenspezifische Geometrien, stoßen jedoch auf Hürden im Zusammenhang mit Skalierung und Zertifizierung. Etablierte Akteure reagieren mit eigenen 3D-Druckzentren und Material-F&E, um Entwicklungszyklen zu verkürzen. Marktanteile werden zunehmend durch Lebenszyklusserviceverträge, Ersatzteilverfügbarkeit und die Fähigkeit entschieden, Kundenmitarbeiter in intelligenten Ventilplattformen zu schulen. Anbieter, die integrierte Pakete – bestehend aus Hardware, Software und Außendienst – anbieten, stärken ihre Wettbewerbsvorteile, während der US-Ventilmarkt zu ergebnisorientierten Beschaffungsmodellen übergeht.

Marktführer der Ventilbranche der Vereinigten Staaten

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

Crane Company

Rotork plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Rotork erwarb SignalFire Wireless Telemetry für 85 Millionen USD, um Langstrecken-Drahtlosüberwachung und -diagnose in seine elektrische Stellantrieb-Produktlinie zu integrieren.

- Juni 2025: Crane Company verpflichtete sich, 120 Millionen USD in die Erweiterung seiner Anlage in Mansfield, Ohio, zu investieren und dabei additive Fertigungskapazitäten für metallsitzende Schwerstdienst-Ventile hinzuzufügen.

- April 2025: Flowserve lancierte eine cloudbasierte Digitaler-Zwilling-Plattform, die Echtzeit-Leistungsmodellierung und vorausschauende Wartung für sein Regelventil-Portfolio bietet.

- Februar 2025: Emerson Electric eröffnete in Houston ein Ventil-Innovationszentrum im Wert von 40 Millionen USD, das sich der wasserstofftauglichen Ventilkonstruktion, -prüfung und dem schnellen Prototyping widmet.

Berichtsumfang des Ventilmarkts der Vereinigten Staaten

Ein Ventil ist ein mechanisches Gerät, das den Durchfluss von Fluiden wie Flüssigkeit, Gas oder Schlamm in einem Rohr oder einem anderen Einschlussmedium steuert. Ventile gibt es in verschiedenen Typen und haben spezifische Funktionen, gemäß denen sie für verschiedene Anwendungen in Branchen wie Öl und Gas, Chemie, Abfall und Abwasser und anderen eingesetzt werden.

Der Bericht über den US-Ventilmarkt ist nach Typ (Kugelventil, Schmetterlingsventil, Schieberventil, Eckventil, Rückschlagventil, Hahnventil, Regelventil, Weitere Typen), Material (Stahl, Gusseisen, Legierungsbasis, Kunststoff, Weitere Materialien), Betätigungsmethode (Manuell, Pneumatisch, Elektrisch, Hydraulisch, Weitere Methoden), Endverbraucherbranche (Öl und Gas, Stromerzeugung und weitere) sowie Geografie segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kugelventil |

| Schmetterlingsventil |

| Schieberventil |

| Eckventil |

| Rückschlagventil |

| Hahnventil |

| Regelventil |

| Weitere Typen |

| Stahl |

| Gusseisen |

| Legierungsbasis |

| Kunststoff |

| Weitere Materialien |

| Manuell |

| Pneumatisch |

| Elektrisch |

| Hydraulisch |

| Weitere Betätigungsmethoden |

| Öl und Gas |

| Stromerzeugung |

| Chemie |

| Wasser und Abwasser |

| Bergbau |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Weitere Endverbraucherbranchen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Kugelventil |

| Schmetterlingsventil | |

| Schieberventil | |

| Eckventil | |

| Rückschlagventil | |

| Hahnventil | |

| Regelventil | |

| Weitere Typen | |

| Nach Material | Stahl |

| Gusseisen | |

| Legierungsbasis | |

| Kunststoff | |

| Weitere Materialien | |

| Nach Betätigungsmethode | Manuell |

| Pneumatisch | |

| Elektrisch | |

| Hydraulisch | |

| Weitere Betätigungsmethoden | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Chemie | |

| Wasser und Abwasser | |

| Bergbau | |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Weitere Endverbraucherbranchen | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Ventilmarkts?

Die Marktgröße des US-Ventilmarkts beträgt im Jahr 2026 19,94 Milliarden USD.

Wie schnell wird der US-Ventilmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,86 % wächst und bis 2031 einen Wert von 25,28 Milliarden USD erreicht.

Welcher Ventiltyp wächst am schnellsten?

Schmetterlingsventile verzeichnen das höchste Wachstum mit einer CAGR von 5,05 % bis 2031.

Welche Region führt die Ventilnachfrage in den Vereinigten Staaten an?

Der Süden macht 35,22 % der nationalen Nachfrage aufgrund von Energie- und petrochemischer Aktivität aus.

Was ist das größte Hemmnis für die Einführung intelligenter Ventile?

Eine bundesweite Qualifikationslücke bei der Inbetriebnahme und Wartung vernetzter Ventile verlangsamt den Einsatz.

Welche Betätigungstechnologie gewinnt am schnellsten an Bedeutung?

Elektrische Stellantriebe verzeichnen mit einer CAGR von 5,44 % das stärkste Wachstum, da Anlagen ihre Betriebsprozesse digitalisieren.

Seite zuletzt aktualisiert am: