Marktgröße und Marktanteil für Ventile und Aktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

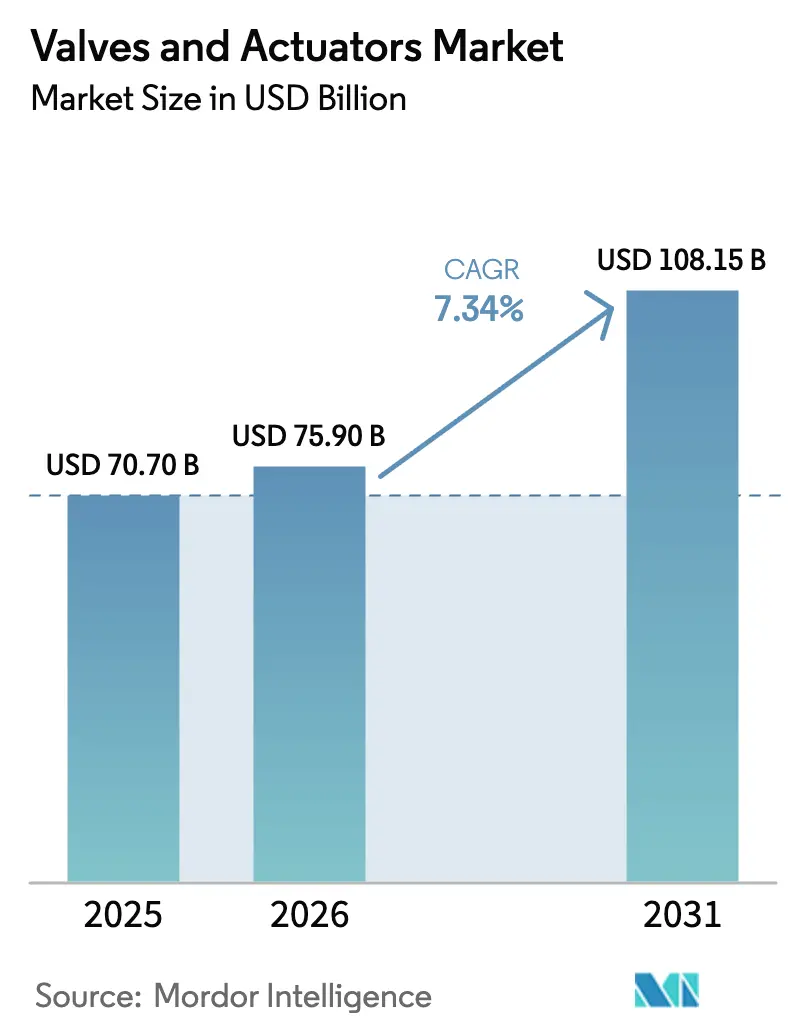

| Marktgröße (2026) | 75.90 Milliarden US-Dollar |

| Marktgröße (2031) | 108.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

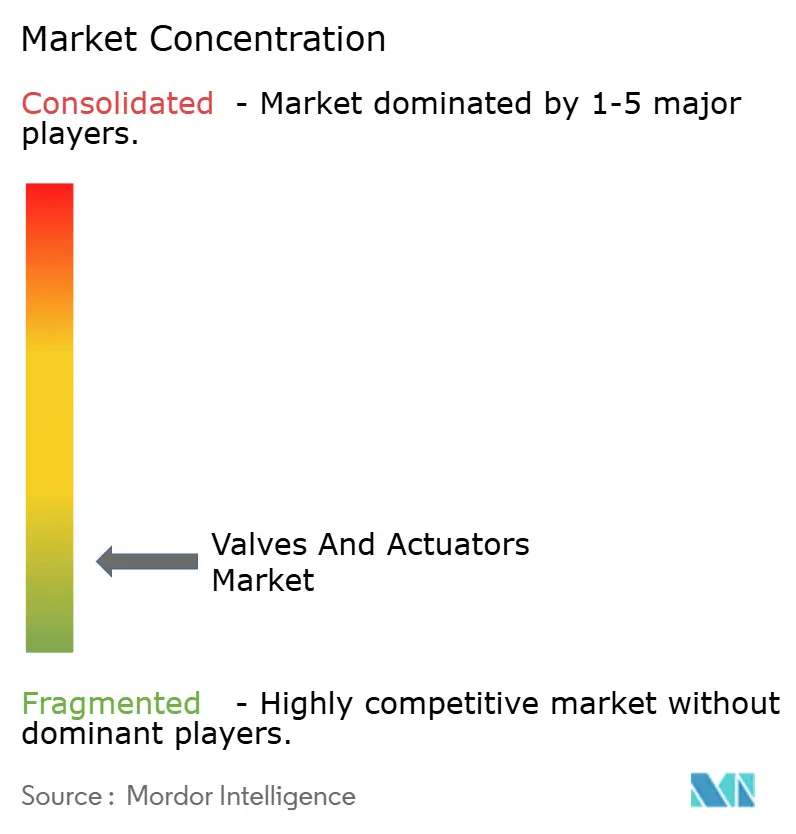

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ventile und Aktuatoren von Mordor Intelligence

Die Marktgröße für Ventile und Aktuatoren belief sich im Jahr 2026 auf 75,9 Milliarden USD und wird bis 2031 voraussichtlich 108,15 Milliarden USD bei einer CAGR von 7,34 % erreichen. Digitalisierungsvorschriften, Nachrüstungen zur Reduzierung flüchtiger Emissionen, wasserstofffähige Designs und der Ausbau der LNG-Infrastruktur synchronisieren sich, um die Nachfrage aufrechtzuerhalten, selbst wenn die Investitionsausgaben für konventionelle Raffinerien nachlassen. Kugelventile bleiben das Arbeitspferd für Schiefergas-Bohrlochköpfe, Entsalzungszuleitungen und LNG-Verladevorrichtungen, während in intelligente Aktuatoren eingebettete Software für vorausschauende Wartung ungeplante Ausfallzeiten in Chemie-, Wasser- und Energieanlagen reduziert. Die Materialauswahl verlagert sich hin zu Edelstahl und Superduplexlegierungen, die chloridreiche und wasserstoffversprödende Medien bewältigen können. Gleichzeitig setzen Kommunen automatisierte Ventilnetze ein, um nicht-erlöswirksames Wasser zu reduzieren, und Erstausrüster gestalten ihre Portfolios rund um cybersichere, randanalytische Geräte um, die den IEC-62443-Standards entsprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 28,73 % des Marktanteils für Ventile und Aktuatoren auf Kugelventile, während Druckentlastungs- und Sicherheitsventile bis 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Aktuatortyp führten pneumatische Aktuatoren im Jahr 2025 mit einem Umsatzanteil von 37,63 % am Markt für Ventile und Aktuatoren, während intelligente und smarte Varianten bis 2031 mit einer CAGR von 8,44 % wachsen dürften.

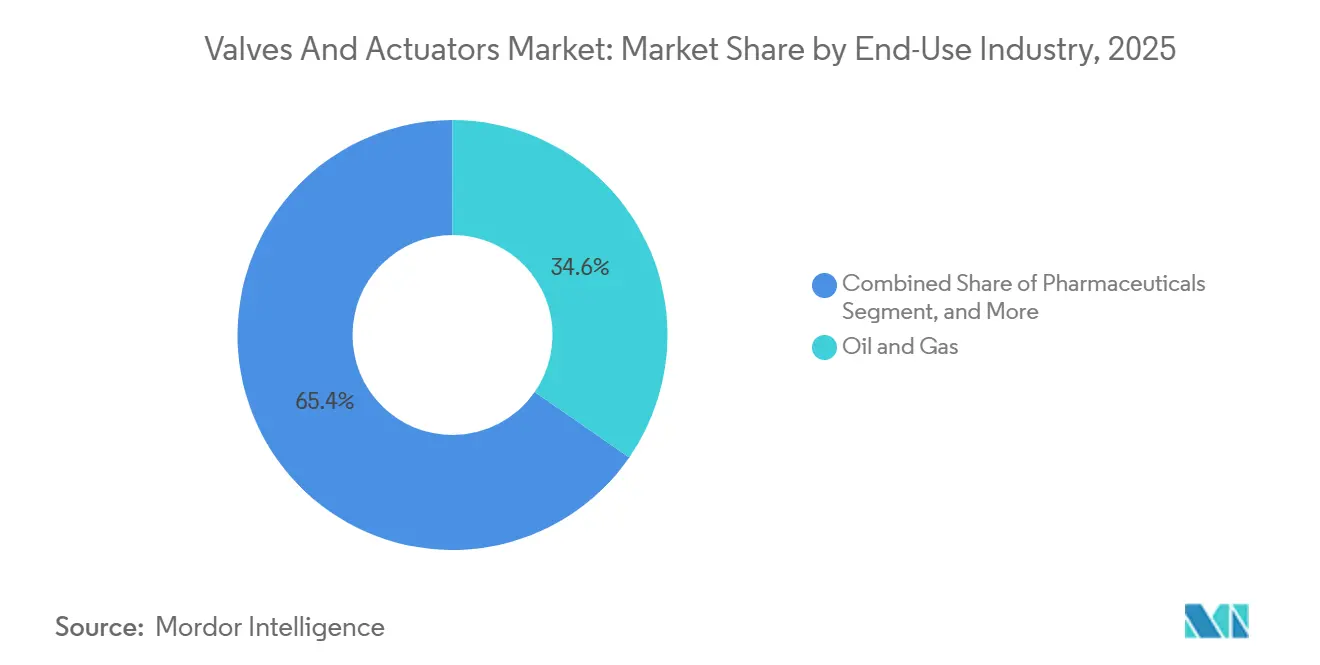

- Nach Endverbrauch entfielen im Jahr 2025 34,64 % der Nachfrage am Markt für Ventile und Aktuatoren auf Öl und Gas, während die Wasser- und Abwasserbehandlung bis 2031 mit einer CAGR von 8,56 % wächst.

- Nach Material dominierte Edelstahl im Jahr 2025 mit einem Anteil von 42,62 % am Markt für Ventile und Aktuatoren, wobei Kunststoff- und Verbundwerkstoffe mit einer CAGR von 8,99 % wachsen.

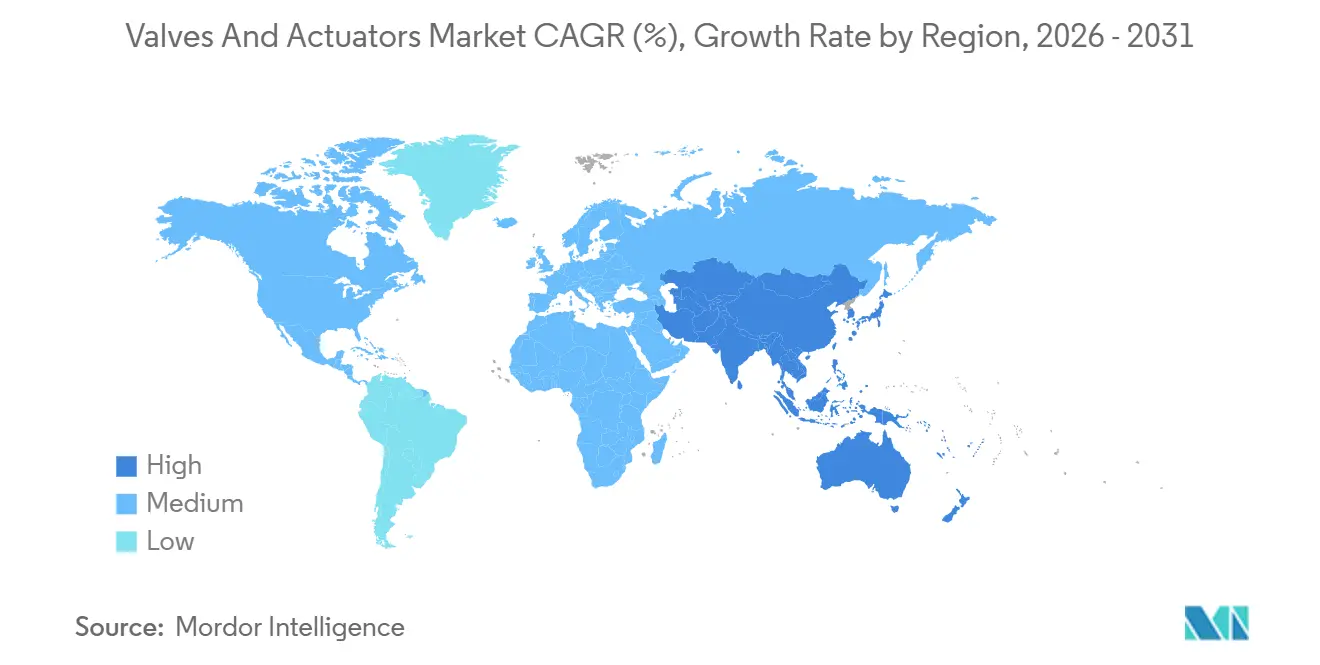

- Nach Geografie hielt Nordamerika im Jahr 2025 38,73 % des Umsatzes am Markt für Ventile und Aktuatoren, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ventile und Aktuatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Industrie-4.0-fähigen intelligenten Ventilen und Aktuatoren | +1.4% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Entsalzungskapazität, insbesondere in der MENA-Region | +1.2% | Naher Osten und Nordafrika als Kernregion, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der LNG-Infrastruktur in Nordamerika und dem asiatisch-pazifischen Raum | +1.3% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf aufgrund von Vorschriften zu flüchtigen Emissionen | +1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf vollelektrische Unterwasser-Produktionssysteme | +0.8% | Globale Offshore-Regionen, konzentriert in der Nordsee und im Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Wasserstofffähige Ventildesigns für Grün-H₂-Projekte | +0.9% | Europa und Naher Osten, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Industrie-4.0-fähigen intelligenten Ventilen und Aktuatoren

Betreiber betten Randprozessoren und drahtlose Sensoren in Ventilbaugruppen ein, um Drehmomentschwankungen und Dichtungsverschleiß zu erkennen und reaktive Wartung in zustandsbasierte Programme umzuwandeln, die Raffinerieausfallzeiten im Wert von 500.000 USD pro Tag reduzieren.[1]Fisher FIELDVUE DVC7K Digitaler Ventilregler, Emerson Automation Solutions, emerson.com Emersons Fisher FIELDVUE DVC7K Digitalregler erfasst Vibrationssignaturen, während ähnliche Positionierer von Siemens und ABB über HART und PROFIBUS mit älteren DCS-Plattformen kommunizieren. Energiegewinnungsmodule versorgen die Diagnose jetzt ohne Batterien mit Strom und senken so die Betriebskosten in abgelegenen Pipeline-Korridoren. Die Einhaltung von ISO 50001 beschleunigt die Einführung intelligenter Pneumatik, da diese den Luftverbrauch um 15 %–20 % senken kann. Die daraus resultierenden Produktivitätsgewinne verstärken die positive Auswirkung von 1,4 % auf die CAGR des Marktes für Ventile und Aktuatoren.

Ausbau der globalen Entsalzungskapazität

Versorgungsunternehmen im Nahen Osten vergeben Aufträge für Umkehrosmose-Megaprojekte zur Linderung von Wasserknappheit und fügen bis 2028 eine kombinierte Kapazität von 12 Millionen m³ pro Tag hinzu.[2]Weltenergieinvestitionen 2025, Internationale Energieagentur, iea.org Das Hassyan-Werk in Dubai beispielsweise spezifizierte motorisierte Schmetterlingsventile mit IP68-Schutz gegen Salzsprühkorrosion. Ähnliche Projekte in Ägypten und Algerien spiegeln diese Spezifikationen wider und stärken eine stetige Pipeline für Kugelventile aus Duplexstahl und Nickel-Aluminium-Bronze-Legierungen, die den Markt für Ventile und Aktuatoren unterstützen.

Ausbau der LNG-Infrastruktur

Nordamerika baut 50 Millionen Tonnen pro Jahr an Verflüssigungskapazität aus, wobei jeder Zug mit kryogenen Kugelventilen und dreifach versetzten Schmetterlingsventilen ausgestattet ist, die für -162 °C ausgelegt sind. Rotork gewann Aufträge für pneumatische Aktuatoren aus Edelstahl, die Tieftemperatursprödigkeit standhalten, während der asiatisch-pazifische Raum mit schwimmenden Speicher- und Regasifizierungseinheiten in Zhejiang und Dahej folgt. Hohe Sicherheitsstandards gemäß API 6FA erhöhen die Markteintrittsbarrieren und stärken den Umsatz für Anbieter mit bewährten kryogenen Portfolios.

Nachrüstungsbedarf aufgrund von Vorschriften zu flüchtigen Emissionen

Die Methanregel der US-amerikanischen Umweltschutzbehörde verpflichtet zu vierteljährlichen Leckageprüfungen und zwingt zum Austausch von 1,2 Millionen Ventilen bis 2027.[3]Endgültige Regel zu Methanemissionen, US-amerikanische Umweltschutzbehörde, epa.gov Emissionsarme Graphitpackungen können Leckagen um 95 % reduzieren, und die ISO-15848-1-Zertifizierung ist zu einer Einkaufsvoraussetzung geworden. Strafen von 10.000 USD pro nicht konformem Ventil im Permian-Becken erzeugen eine unmittelbare Nachrüstungswelle und verstärken den kurzfristigen Auftrieb im Markt für Ventile und Aktuatoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlangsamung der Investitionsausgaben in der konventionellen Öl- und Gasraffinierung | -0.9% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Guss- und Schmiedeteilen | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der digitalen Ventilinstallation und -wartung | -0.5% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kosten für die Cybersicherheitshärtung vernetzter Durchflussregelungsanlagen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verlangsamung der Investitionsausgaben in der konventionellen Öl- und Gasraffinierung

Integrierte Großkonzerne leiten Kapital in Richtung erneuerbarer Kraftstoffe und Kohlenstoffabscheidung um und reduzieren Raffinerieprojekte im Jahr 2025 um 12 % im Jahresvergleich. Aufgeschobene Upgrades für katalytisches Wirbelschichtcracken eliminieren kurzfristige Aufträge für Hochtemperatur-Schieber- und Kegelventile und drücken die Margen für Lieferanten, die an den Kohlenwasserstoffzyklus gebunden sind. Anbieter schwenken auf Aftermarket-Dienstleistungen und digitale Nachrüstungen um, doch die Abkühlung zieht 0,9 % von der CAGR des Marktes für Ventile und Aktuatoren ab.

Lieferkettenengpässe bei Guss- und Schmiedeteilen

Gießereien in Nordamerika und Europa arbeiten bei einer Auslastung von 85 %–90 %, was die Vorlaufzeiten für großdimensionierte Gehäuse auf 18 Wochen verlängert. Chinesische Überkapazitäten wurden nach Energierationierungsvorschriften reduziert, was die Nickelzuschlagsprämien um 10 % in die Höhe trieb. Doppelte Beschaffungsquellen in Indien und Südkorea lindern Engpässe, fügen jedoch vier bis sechs Wochen für ASME-Zertifizierungen hinzu. Die daraus resultierende Preissteigerung belastet kostensensible kommunale Wasserprojekte und kürzt das Gesamtwachstum um 0,7 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventilprodukttyp: Kugelventile sichern die Zuverlässigkeit im vorgelagerten Bereich

Kugelventile machten im Jahr 2025 28,73 % des Marktes für Ventile und Aktuatoren aus, was ihre Einfachheit durch Viertelwendung und dichten Absperrverschluss unterstreicht, der für die Bohrlochkopfisolierung unerlässlich ist. Druckentlastungs- und Sicherheitsventile werden bis 2031 voraussichtlich mit einer Rate von 8,21 % wachsen, da petrochemische Komplexe nach aufsehenerregenden Überdruckvorfällen auf API-520-Designs umrüsten.

Das Produktspektrum splittert sich in Nischenzertifizierungen auf, wie z. B. API-607-Feuerschutz- und BS-6364-Kryogengenehmigungen, was die Lieferantenbasis auf Unternehmen konsolidiert, die mehrere Prüfstände finanzieren können. Regel- und Schmetterlingsventile gewinnen in Entsalzungs- und HLK-Netzen an Boden, während die Einführung von Kükenventilen in Schlammdienstleistungen von chilenischen Tailings-Dämmen bis zu indonesischen Bauxitminen zunimmt. Diese Verschiebungen erhalten den Schwung des Marktes für Ventile und Aktuatoren aufrecht.

Nach Aktuatortyp: Pneumatik bleibt bestehen, aber intelligente Systeme wachsen rasant

Pneumatische Aktuatoren führten im Jahr 2025 mit einem Umsatzanteil von 37,63 %, bevorzugt wegen ihrer inhärenten Sicherheit in explosionsgefährdeten Bereichen und der Kompatibilität mit bestehenden Druckluftkreisen. Intelligente elektrische Modelle beschleunigen sich jedoch mit einer CAGR von 8,44 %, da Software zur Anlagenleistungsüberwachung Hubzählungen und Drehmomentkurven in Echtzeit verfolgt.

Elektrische Einheiten verdrängen Pneumatik in Wasserversorgungsunternehmen, wo Energieaudits die Druckluftkosten ins Rampenlicht rücken, während hydraulische Designs in Unterwasserbäumen verankert bleiben, bis vollelektrische Systeme skalieren. ABBs MotorSense-Aktuator, der Vibrationsenergie zur Versorgung von Bordsensoren nutzt, ist ein Beispiel für kostensparende Innovation. Diese Zweiteilung erhält einen gesunden Wettbewerb innerhalb des Marktes für Ventile und Aktuatoren aufrecht.

Nach Endverbrauchsbranche: Wasseraufbereitung überholt Öl und Gas

Öl- und Gasanwendungen repräsentierten im Jahr 2025 noch 34,64 % der Nachfrage, doch Wasser- und Abwasserversorgungsunternehmen expandieren bis 2031 mit 8,56 % auf der Grundlage von 55 Milliarden USD an US-amerikanischen Infrastrukturmitteln. Automatisierte Ventilnetze reduzieren nicht-erlöswirksames Wasser in Pilotprojekten um 18 %.

Chemieverarbeiter setzen auf digitale Steuerung, um die Chargenvariabilität zu reduzieren, während Bergbauprojekte in Chile und Australien abriebfeste Ventile für Mineralschlämme spezifizieren. Pharmazeutische und Lebensmittelbetriebe priorisieren hygienische Einwegbaugruppen, was eine strukturelle Verlagerung unterstreicht, die den Markt für Ventile und Aktuatoren diversifiziert.

Nach Material: Edelstahl dominiert, aber Verbundwerkstoffe gewinnen an Boden

Edelstahl erzielte im Jahr 2025 einen Anteil von 42,62 % dank seiner Korrosionsbeständigkeit in Chlorid- und Wasserstoffumgebungen. Kunststoff- und Verbundventile wachsen mit 8,99 % und profitieren von der Nachfrage nach PVDF-ausgekleideten Einheiten, die Ionenauswaschung in der Arzneimittelherstellung eliminieren.

Legierungspreise stiegen, als indonesische Nickelexporte sich verknappten, was die Erkundung kobaltfreier Alternativen für Wasserstoffanwendungen antrieb. Verbundwerkstoffe bieten 30 %–40 % Gewichtseinsparungen auf Offshore-Plattformen und senken Kranmieten und Installationsrisiken. Solche Materialinnovationen unterstützen die kontinuierliche Entwicklung innerhalb der Diskussion über die Marktgröße für Ventile und Aktuatoren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Führungsposition mit 38,73 % des globalen Umsatzes, da die Monetarisierung von Schiefergasfeldern und LNG-Projekte an der Golfküste zusammen bis zu 500.000 Ventile benötigten. Dienstleistungen für die installierte Basis generieren fast die Hälfte des regionalen Umsatzes und schützen Lieferanten vor Projektflauten. Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 8,55 % verzeichnen, angetrieben durch Chinas Kohle-zu-Chemikalien-Komplexe und Indiens Smart-City-Wassernetze – Trends, die die Marktgröße für Ventile und Aktuatoren in der Region stetig anheben werden.

Europas Ventilnachfrage wird mehr durch Ersatz als durch Expansion angetrieben, da die Industrieemissionsrichtlinie Chemieanlagen dazu zwingt, emissionsarme Spindeln alle sechs Monate nachzurüsten. Raffinerien werden jedoch stillgelegt oder auf Biokraftstoffe umgestellt, was Aufträge für großdimensionierte Absperrventile reduziert. Südamerika zeigt episodische Spitzen, die mit Brasiliens Presalz-Feldern und Argentiniens Vaca-Muerta-Pipelines zusammenhängen, doch die kommunalen Wasserausgaben bleiben durch fiskalischen Gegenwind eingeschränkt.

Der Nahe Osten und Afrika sind stark auf Entsalzungs- und petrochemische Megaprojekte angewiesen. Hochsalzhaltiges Speisewasser verkürzt die Lebensdauer von Schmetterlingsventilen auf fünf bis sieben Jahre und garantiert einen stetigen Aftermarket. Nigerias Dangote-Raffinerie und Ägyptens Zohr-Gasfeld haben Präzedenzfälle für die Großbeschaffung gesetzt, obwohl regionale Händlernetzwerke noch reifen. Diese geografischen Dynamiken stärken gemeinsam die langfristigen Wachstumsaussichten für den Markt für Ventile und Aktuatoren.

Wettbewerbslandschaft

Die Lieferantenlandschaft bleibt stark fragmentiert, wobei die Top-10-Lieferanten einen begrenzten Anteil am globalen Umsatz halten, was einem niedrigen Marktkonzentrationsgrad entspricht. Großanbieter wie Emerson, Flowserve und Rotork monetarisieren Serviceaufträge für die installierte Basis, die fast die Hälfte des Automatisierungsumsatzes ausmachen. Ihre Plattformen für digitale Zwillinge differenzieren sie von regionalen Spezialisten, die auf Anpassungsgeschwindigkeit für Wasserstoff-, Kryogen- und Hygienenischen setzen.

Technologieinnovation prägt den aktuellen Wettbewerb. ABB hat einen selbstdiagnostizierenden Aktuator patentiert, der Dichtungsversagen 90 Tage im Voraus vorhersagt, während Bürkerts modulare Ventilinseln den Platzbedarf im Schaltschrank um 40 % reduzieren und pharmazeutischen Anlagen greifbare Einsparungen bieten. Standardmäßige pneumatische Segmente sehen sich intensivem Preisdruck durch chinesische Importe ausgesetzt, die westliche Kataloge um bis zu 30 % unterbieten, was etablierte Anbieter dazu zwingt, sich auf intelligente, auftragsgefertigte Produktlinien zu konzentrieren.

Fusionen und Übernahmen setzen sich fort, jedoch in kleinerem Maßstab – beispielsweise vertiefte Cranes Kauf eines Kryogenventilspezialisten im Jahr 2024 sein LNG-Portfolio, während Emersons Übernahme eines europäischen Unternehmens für intelligente Aktuatoren im Jahr 2025 120 Drahtlossensoringenieure hinzufügte. Die Einhaltung von IEC 62443 schafft einen Cybersicherheitsgraben, der die Zertifizierungskapazität zu einem entscheidenden Faktor bei bevorstehenden Ausschreibungen macht und die Wettbewerbsintensität innerhalb des Marktes für Ventile und Aktuatoren aufrechterhält.

Marktführer für Ventile und Aktuatoren

Emerson Electric Co.

Schlumberger Limited

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Emerson Electric schloss die Übernahme eines europäischen Spezialisten für intelligente Aktuatoren für 180 Millionen EUR (195 Millionen USD) ab.

- November 2025: Flowserve sicherte sich einen Auftrag über 85 Millionen USD für kryogene Ventile für ein australisches LNG-Exportterminal.

- Oktober 2025: Rotork brachte den vollständig elektrischen Unterwasseraktuator N05-A auf den Markt, der für eine Wassertiefe von 3.000 m ausgelegt ist.

- September 2025: Siemens ging eine Partnerschaft mit einem Generalunternehmer für Anlagenbau im Nahen Osten ein, um wasserstoffkompatible Regelventile für das NEOM-Projekt gemeinsam zu entwickeln.

Globaler Berichtsumfang des Marktes für Ventile und Aktuatoren

Der Markt für Ventile und Aktuatoren ist segmentiert nach Ventilprodukttyp (Kugel-, Schmetterlings-, Schieber-/Kegel-/Rückschlag-, Küken-, Regel-, Druckentlastungs-/Sicherheitsventile, sonstige Typen), Aktuatortyp (hydraulisch, pneumatisch, elektrisch, elektrohydraulisch, mechanisch, smart/intelligent, sonstige Typen), Endverbrauchsbranche (Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Wasser und Abwasser, Bergbau und Metalle, Pharmazeutika, Lebensmittel und Getränke, Zellstoff und Papier, HLK und Gebäudetechnik, Marine und Schiffbau, sonstige Branchen), Material (Edelstahl, Kohlenstoffstahl, legierungsbasiert, Grauguss, Kunststoff und Verbundwerkstoffe, kryogene Werkstoffe, sonstige Materialien) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kugel |

| Schmetterling |

| Schieber/Kegel/Rückschlag |

| Küken |

| Regel |

| Druckentlastung / Sicherheit |

| Sonstige Ventilprodukttypen |

| Hydraulisch |

| Pneumatisch |

| Elektrisch |

| Elektrohydraulisch |

| Mechanisch |

| Smart / Intelligent |

| Sonstige Aktuatortypen |

| Öl und Gas |

| Stromerzeugung |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Bergbau und Metalle |

| Pharmazeutika |

| Lebensmittel und Getränke |

| Zellstoff und Papier |

| HLK und Gebäudetechnik |

| Marine und Schiffbau |

| Sonstige Endverbrauchsbranchen |

| Edelstahl |

| Kohlenstoffstahl |

| Legierungsbasiert (Duplex, Inconel usw.) |

| Grauguss |

| Kunststoff und Verbundwerkstoffe |

| Kryogene Werkstoffe |

| Sonstige Materialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Ventilprodukttyp | Kugel | ||

| Schmetterling | |||

| Schieber/Kegel/Rückschlag | |||

| Küken | |||

| Regel | |||

| Druckentlastung / Sicherheit | |||

| Sonstige Ventilprodukttypen | |||

| Nach Aktuatortyp | Hydraulisch | ||

| Pneumatisch | |||

| Elektrisch | |||

| Elektrohydraulisch | |||

| Mechanisch | |||

| Smart / Intelligent | |||

| Sonstige Aktuatortypen | |||

| Nach Endverbrauchsbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Chemie und Petrochemie | |||

| Wasser und Abwasser | |||

| Bergbau und Metalle | |||

| Pharmazeutika | |||

| Lebensmittel und Getränke | |||

| Zellstoff und Papier | |||

| HLK und Gebäudetechnik | |||

| Marine und Schiffbau | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Material | Edelstahl | ||

| Kohlenstoffstahl | |||

| Legierungsbasiert (Duplex, Inconel usw.) | |||

| Grauguss | |||

| Kunststoff und Verbundwerkstoffe | |||

| Kryogene Werkstoffe | |||

| Sonstige Materialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Ventile und Aktuatoren bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 75,9 Milliarden USD im Jahr 2026 auf 108,15 Milliarden USD bis 2031 bei einer CAGR von 7,34 % wachsen.

Welcher Produkttyp dominiert derzeit die globale Nachfrage?

Kugelventile führten im Jahr 2025 den Umsatz an und machten 28,73 % des globalen Umsatzes aus, dank ihrer Viertelwendungszuverlässigkeit in Öl-, Gas- und Wasseranwendungen.

Welches Segment wächst am schnellsten?

Druckentlastungs- und Sicherheitsventile werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 8,21 % steigen, da sich die Sicherheitsstandards verschärfen.

Warum gewinnen intelligente Aktuatoren an Bedeutung?

Intelligente elektrische Aktuatoren mit eingebetteter Diagnose ermöglichen vorausschauende Wartung, die Anlagenausfallzeiten und Druckluftkosten reduziert, und treiben eine CAGR von 8,44 % für die Kategorie an.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 8,55 % verzeichnen, angetrieben durch industrielle Expansion in China und städtische Wasserinvestitionen in Indien.

Seite zuletzt aktualisiert am: