Solenoidventile Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

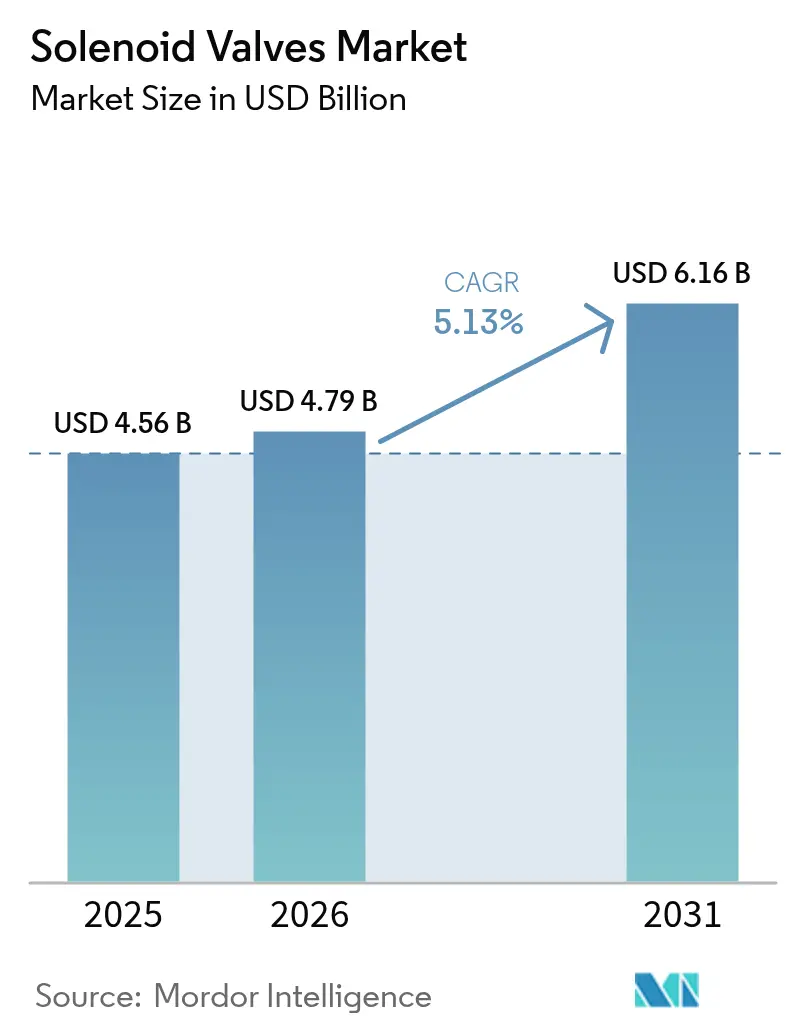

| Marktgröße (2026) | 4.79 Milliarden US-Dollar |

| Marktgröße (2031) | 6.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Solenoidventile Marktanalyse von Mordor Intelligence

Die Marktgröße für Solenoidventile wird voraussichtlich von USD 4,56 Milliarden im Jahr 2025 auf USD 4,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,13 % über den Zeitraum 2026–2031 USD 6,16 Milliarden erreichen. Die Nachfrage resultiert aus Automatisierungsprojekten in der Wasserwiederverwendung, an Schiefergas-Bohrkopfanlagen, in Wasserstoff-Elektrolyseuren und in kompakten Wärmekreisläufen für Elektrofahrzeuge (EV). Asien-Pazifik behält die Führung beim Volumen, während der Nahe Osten und Afrika aufgrund wirtschaftlicher Diversifizierungsprogramme die schnellste Expansion verzeichnet. Die technologische Differenzierung verlagert sich hin zu emissionsfreier Betätigung, IO-Link-fähiger Diagnose und leichten technischen Kunststoffen, die Reichweitenziele im Automobilbereich erfüllen. Trotz wachsendem Preiswettbewerb durch kostengünstige asiatische Hersteller und Schwankungen bei Legierungskosten priorisieren OEMs weiterhin intelligente, servicefreundliche Solenoidarchitekturen, die Ausfallzeiten begrenzen und vorausschauende Wartung ermöglichen.

Wichtigste Erkenntnisse des Berichts

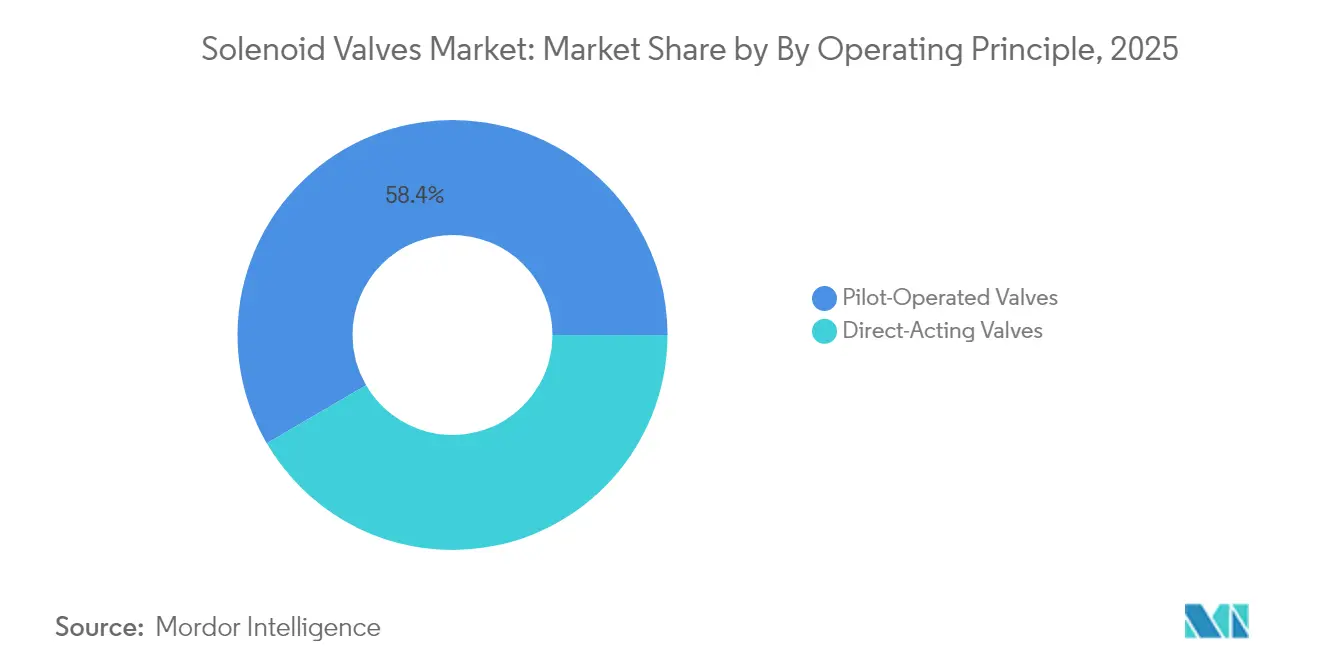

- Nach Funktionsprinzip hielten direktwirkende Ventile im Jahr 2025 einen Marktanteil von 41,60 % am Solenoidventile Markt, während pilotgesteuerte Bauformen bis 2031 mit einem CAGR von 6,65 % wachsen sollen.

- Nach Anschlusskonfiguration erzielten Zweiwege-Einheiten im Jahr 2025 einen Umsatzanteil von 54,30 %; Dreiweg-Varianten führen das Wachstum mit einem CAGR von 6,18 % bis 2031 an.

- Nach Ventilkörpermaterial dominierte Edelstahl im Jahr 2025 mit einem Anteil von 37,50 % an der Marktgröße für Solenoidventile, während technische Kunststoffe mit einem CAGR von 7,30 % expandieren werden.

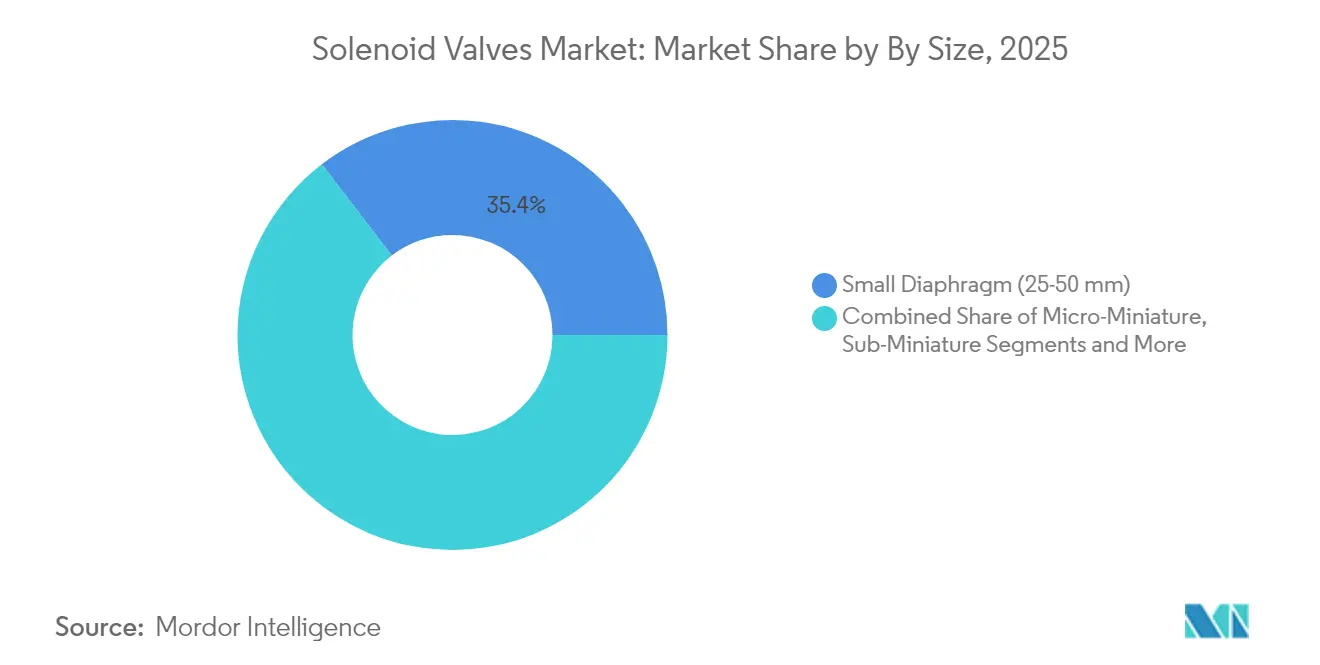

- Nach Größe trug die Klasse 25–50 mm im Jahr 2025 35,40 % der Umsätze bei; Mikro-Miniatur-Geräte (<5 mm) verzeichnen mit einem CAGR von 7,95 % das schnellste Wachstum.

- Nach Endverbraucher entfielen auf Öl & Gas im Jahr 2025 22,60 % der Umsätze, während Anwendungen im Gesundheits- und Pharmawesen bis 2031 einen CAGR von 6,85 % erzielen werden.

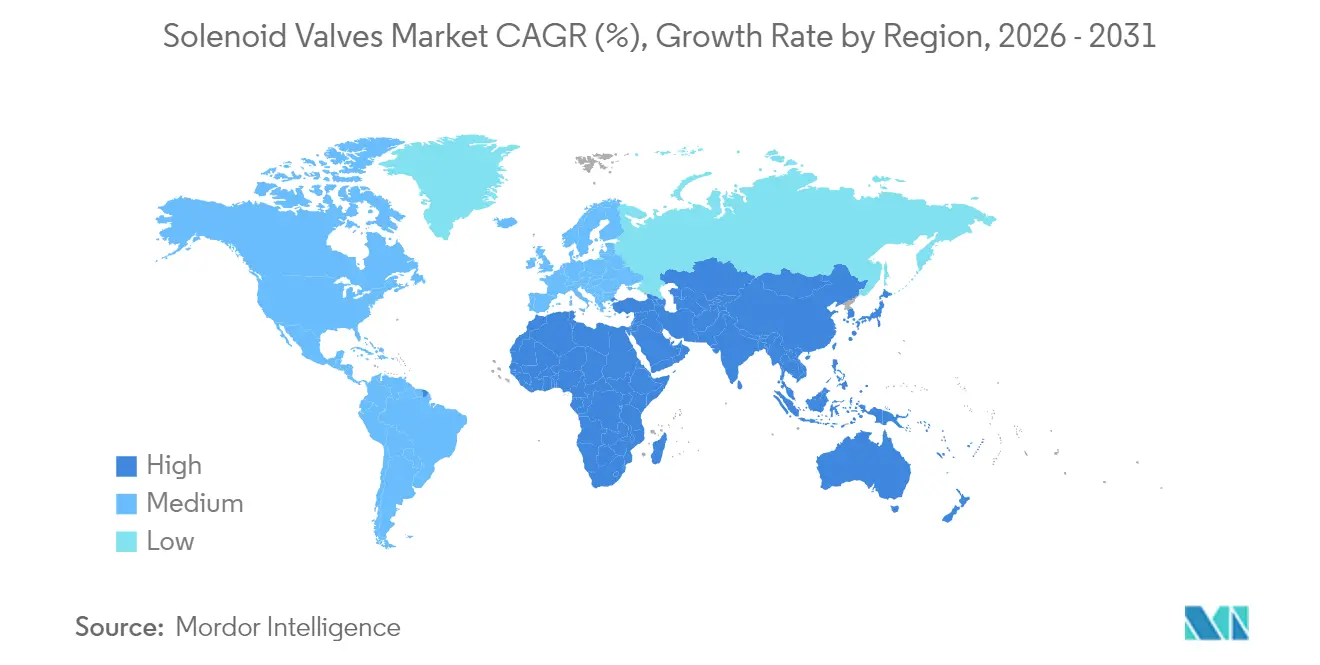

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 33,70 % des Umsatzes; für den Nahen Osten und Afrika wird ein CAGR von 7,10 % prognostiziert.

- Die führenden Unternehmen Emerson, Parker-Hannifin und Danfoss vereinen zusammen rund 35 % des weltweiten Umsatzes im Jahr 2025 auf sich, was auf ein moderat fragmentiertes Wettbewerbsfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Solenoidventile Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausbau industrieller Abwasserwiederverwendungsprogramme in der EU und im GCC | 0.8% | Europa & Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg kompakter EV-Wärmemanagement-Kreisläufe mit Bedarf an Mikro-Solenoidventilen | 1.2% | Global, konzentriert in Asien-Pazifik & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Nachrüstung veralteter Getränkeabfüllanlagen in ASEAN für hygienisches Design | 0.6% | Asien-Pazifik (Schwerpunkt ASEAN) | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Gasbohrköpfen in Schieferbecken der USA & Argentiniens | 0.9% | Nordamerika & Südamerika | Mittelfristig (2–4 Jahre) |

| Aufbau von Wasserstoff-Elektrolyseuren in Europa & Japan | 1.1% | Europa & Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für intelligente, IO-Link-fähige Ventile in Pharma 4.0 | 0.7% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau industrieller Abwasserwiederverwendungsprogramme in der EU und im GCC

Kreislaufwirtschaftsrichtlinien in der Europäischen Union und Wasserknappheitsvorschriften im Golf-Kooperationsrat beschleunigen Investitionen in fortschrittliche Aufbereitungsanlagen, die automatische chemische Dosierung, Rückspülsteuerung und Stufenumschaltung erfordern. Solenoidventile ermöglichen eine präzise, leckagearme Betätigung, die manuelle Geräte nicht leisten können, insbesondere wenn sich Behandlungsrezepte mit der Variabilität des Zulaufwassers ändern. Ölproduzenten, die im Nahen Osten Anlagen mit Null-Flüssigkeitsablass einsetzen, bevorzugen Körper aus Edelstahl oder Duplexstahl in Kombination mit digitalem Positionsfeedback, um Umweltprüfungen zu bestehen.[1]Cilia Abdelhamid et al., „Technologien zur Behandlung von Produktionswasser: Ein Überblick”, Energies, energies-journal.org

Anstieg kompakter EV-Wärmemanagement-Kreisläufe mit Bedarf an Mikro-Solenoidventilen

Batteriekühlung, Kältemaschinen für Leistungselektronik und Fahrzeugklimaanlagen in Elektrofahrzeugen der nächsten Generation integrieren Mehrkreisschaltungen, die auf schnelle, energieeffiziente Mikro-Solenoidventile angewiesen sind. Lieferanten wie Sanhua Automotive haben Kältemittelvarianten kommerzialisiert, die Millionen von Schaltzyklen bewältigen können, während sie in beengten Batteriepacks betrieben werden. Leichte PEEK-Körper und Niedrigenergiespulen verlängern die Reichweite, was das Segment zu einem zentralen Wachstumsmotor für den Solenoidventile Markt macht.[2]Sanhua Automotive, „Wärmemanagementlösungen”, sanhuaautomotive.com

Schnelle Nachrüstung veralteter Getränkeabfüllanlagen in ASEAN für hygienisches Design

Abfüllanlagen in Thailand, Vietnam und Indonesien werden modernisiert, um internationalen Lebensmittelsicherheitsvorschriften zu entsprechen. Dreiweg-Ventile aus Edelstahl oder mit Polymerbeschichtung ermöglichen CIP-Reinigungsroutinen ohne manuelle Trennung und minimieren so Ausfallzeiten. Nachrüstungen bevorzugen IO-Link-fähige Modelle, die Temperatur- und Zyklusdaten an SCADA-Systeme der Anlage für vorausschauende Wartung übertragen.

Automatisierung von Gasbohrköpfen in Schieferbecken der USA & Argentiniens

Abgelegene Schieferbohrplätze setzen elektrische Ablassventile ein, die Methanemissionen eliminieren und Standortbesuche reduzieren. Emersons ASCO-Lösung reduziert den Betätigungsenergieverbrauch um 98,75 % gegenüber Pneumatik und erfüllt gleichzeitig die EPA-Methangrenzwerte. Pilotgesteuerte Varianten halten den hohen Drücken stand, die für Schiefergas typisch sind, und stärken die Nachfrage im Solenoidventile Markt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Schaltzyklusermüdung bei Anwendungen über 120 °C | -0.9% | Global, insbesondere in der Stromerzeugung & chemischen Verarbeitung | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Speziallegierungen (z. B. Duplex-Edelstahl) | -0.7% | Globale Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die Vor-Ort-Inbetriebnahme in LATAM | -0.4% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch piezoelektrische Mikro-Ventile bei medizinischen OEMs | -0.6% | Global, konzentriert in Fertigungszentren für Medizinprodukte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Schaltzyklusermüdung bei Anwendungen über 120 °C

Dampfleitungen und Hochtemperaturreaktoren setzen Solenoidspulen einem beschleunigten Isolationsabbau aus. Hochwertige Hochtemperatur-Kupferwicklungen und Perfluorelastomer-Dichtungen sind verfügbar, erhöhen jedoch die Materialkosten und hemmen die Akzeptanz bei preissensiblen Projekten. Versorgungsunternehmen, die mit verlängerten Wartungsintervallen konfrontiert sind, nehmen ein Risiko wahr, wenn sie auf Wicklungen mit höherer Dichte umsteigen, was das Wachstum des Solenoidventile Marktes dämpft.

Preisvolatilität bei Speziallegierungen (z. B. Duplex-Edelstahl)

Preisschwankungen bei Nickel und Molybdän erhöhen die Kosten für korrosionsbeständige Ventilkörper. OEMs versuchen, dies durch Polymerverbundwerkstoffe abzufedern, doch Qualifizierungszyklen in petrochemischen und pharmazeutischen Anlagen verzögern den Wechsel und schaffen Margenunsicherheit für Ventilhersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionsprinzip: Pilotgesteuerte Bauformen bewältigen hohe Durchflussanforderungen

Direktwirkende Ventile führten den Solenoidventile Markt mit einem Anteil von 41,60 % im Jahr 2025 an, was einem geschätzten Umsatz von USD 1,99 Milliarden im Jahr 2026 entspricht. Ihre einfache Architektur, minimaler Druckabfall und schnelle Schaltzyklen eignen sich für Wasserleitungen in Versorgungsunternehmen und OEM-Maschinen. Pilotgesteuerte Mechanismen hingegen, die mit einem CAGR von 6,65 % wachsen, versorgen zunehmend Bohrkopfanlagen, Kraftwerkskessel und große chemische Reaktoren, die Anschlüsse über 25 mm und Drücke über 100 bar erfordern. Emersons Schiefergas-Lösung verdeutlicht diesen Wandel, indem ein kleiner elektromagnetischer Pilot mit einem Kolbendiaphragma kombiniert wird, das Tausende von Normkubikmetern pro Stunde durchleiten kann. Branchen, die auf vorausschauende Wartungsplattformen umsteigen, schätzen den geringeren Einschaltstrom und das leisere Schließprofil, das für pilotgesteuerte Einheiten typisch ist.

Der Wandel verändert die Anforderungen an die Lieferkette: Spulen müssen schwankenden Eingangsdrücken standhalten, Membranen erfordern abriebfeste Elastomere, und Gehäuse integrieren häufig Gewindesensoren, die SPSen speisen. Asiatische Hersteller replizieren nun klassische pilotgesteuerte Geometrien in großem Maßstab, was den Preisdruck erhöht, aber auch die Verfügbarkeit in Schwellenländern erweitert und damit den Solenoidventile Markt verbreitert.

Nach Anschluss-/Durchflusskonfiguration: Dreiweg-Ventile bewältigen flexible Produktion

Zweiwege-Absperrventile bleiben das Arbeitspferd mit einem Umsatzanteil von 54,30 % im Jahr 2025, was rund USD 2,48 Milliarden der Marktgröße für Solenoidventile entspricht. Sie dominieren Bewässerung, Druckluft und grundlegende Prozessisolierung. Da jedoch Anwender aus den Bereichen Lebensmittel, Getränke und Biotechnologie schnelle SKU-Wechsel fordern, wachsen Dreiweg-Umlenkerdesigns jährlich um 6,18 %. Diese Ventile wechseln zwischen Produktions-, CIP- und Sterilisationsströmen ohne manuelle Spulenwechsel und entsprechen damit hygienischen Richtlinien. Bestimmte pharmazeutische Skids bündeln nun zwanzig oder mehr Dreiweg-Einheiten auf einem einzigen digitalen Verteiler, was den Platzbedarf um 30 % reduziert und die Installationszeit erheblich verkürzt.

Hersteller reagieren mit hohlraumfreien Innenteilen und FDA-zugelassenen Dichtungen, die Toträume eliminieren, in denen sich Verunreinigungen ansammeln. Steuerungssoftware ordnet jeden Anschluss SPS-Tags zu und ermöglicht rezeptgesteuerte Strömungspfade. Mehrkanal-Innovationen fließen in Nassbearbeitungsstationen für Halbleiter ein, wo Chemikalien in Millisekunden durch mehrere Spül- und Ätztanks geleitet werden müssen, was die Dreiweg-Akzeptanz im gesamten Solenoidventile Markt stärkt.

Nach Ventilkörpermaterial: Technische Kunststoffe reduzieren Gewicht und Kontamination

Edelstahl erzielte im Jahr 2025 37,50 % der Umsätze dank seiner Korrosionsbeständigkeit und Reinigbarkeit in der Milchwirtschaft, Petrochemie und im Dampfbetrieb. Seine Dichte behindert jedoch mobile und miniaturisierte Designs. Technische Kunststoffe und Verbundwerkstoffe wachsen mit einem CAGR von 7,30 % und unterstützen leichte EV-Wärmekreisläufe, Einweg-Biopharma-Baugruppen und tragbare Medizingeräte. Sorten wie PEEK halten 150 °C und aggressiven Lösungsmitteln stand und bieten dabei 50 % Gewichtseinsparung gegenüber Stahl. Lieferanten formen komplexe interne Kanäle, die bei Metall kostspielige Bearbeitung erfordern würden, und reduzieren so die Montagezeit pro Einheit.

OEMs nutzen transparente Polymere, um eine visuelle Inspektion von Durchfluss und Dichtungszustand zu ermöglichen – ein Merkmal, das in Labors und Pilotanlagen geschätzt wird. Allerdings weisen Kunststoffventile niedrigere Druckbewertungen auf, sodass Edelstahl in Raffinerien und im Offshore-Betrieb die Führung behält und einen zweigleisigen Materialfahrplan sicherstellt, der die Beschaffung im gesamten Solenoidventile Markt prägt.

Nach Größe: Mikro-Miniatur-Ventile treiben Präzisionsinstrumentierung voran

Die Klasse 25–50 mm hielt im Jahr 2025 35,40 % der Lieferungen und unterstreicht ihre Allgegenwart in der Standardautomatisierung. Mikro-Miniatur-Modelle (<5 mm) werden mit einem CAGR von 7,95 % wachsen, wenn auch von einer kleinen Basis aus, da Diagnoseanalysatoren, Beatmungsgeräte und mikrofluidische Testvorrichtungen Mikroliter-Dosiergenauigkeit erfordern. Emersons Mikro-Solenoidventil-Linie erreicht Hubvolumina von 0,004 ml bei einem Verbrauch von unter 1 W – entscheidend für batteriebetriebene Geräte. Zu den technischen Herausforderungen gehören die Aufrechterhaltung der Magnetkraft in verkürzten Kernen und die Perfektionierung von O-Ring-Dichtungen, die Millionen von Biegezyklen tolerieren.

Integratoren für Laborautomatisierung bevorzugen Verteilerblöcke, die mehrere Mikro-Ventile mit Drucksensoren integrieren und so das Totvolumen und die Reaktionsverzögerung reduzieren. Hochdichte Leiterplattenanschlüsse ersetzen herkömmliche DIN-Stecker und verkleinern das Gehäuse weiter. Solche Innovationen vergrößern den Solenoidventile Markt, da Präzisionssektoren wachsen.

Nach Endverbraucherbranche: Gesundheitsautomatisierung verzeichnet den höchsten CAGR

Öl & Gas erwirtschaftete im Jahr 2025 22,60 % des Umsatzes und unterstreicht die historische Abhängigkeit von solenoidbasierter Betätigung für Brenner-, Abscheider- und Pipeline-Skids. Regulatorische Kontrolle zur Eindämmung flüchtiger Emissionen treibt jedoch Upgrades hin zu emissionsfreien elektrischen Ventilen voran. Gleichzeitig zeigen Gesundheits- und Pharmabetriebe einen absehbaren CAGR von 6,85 % und setzen auf Einweg-Bioreaktoren, kontinuierliche Tablettenpressen und Reindampferzeugung. Intelligente Solenoidanordnungen vereinfachen die Wechseldokumentation – eine zentrale FDA-Anforderung.

Die Automobilnachfrage wächst, da die EV-Produktion beschleunigt und Dutzende von Kühlmittelventilen pro Fahrzeug integriert werden. Chemische Verarbeiter, die modulare Produktionsarchitekturen anstreben, spezifizieren ebenfalls Solenoidventile mit Obereinstieg und einfacher Reinigung, um Ausfallzeiten zu minimieren und den branchenübergreifenden Bedarf im Solenoidventile Markt zu stärken.

Geografische Analyse

Asien-Pazifik, das im Jahr 2025 33,70 % des Umsatzes auf sich vereint, profitiert von Chinas umfangreicher Elektronikerzeugung, Japans Präzisionsrobotik und Indiens wachsenden Pharmaexporten. Regierungen, die inländische Halbleiterfabriken und Batterieanlagen unterstützen, fördern die Verteilerakzeptanz, während Wasserstoff-Pilotkorridore in Japan und Korea hochwertige Ventile erfordern, die einem gasförmigen Betrieb bei 700 bar standhalten. Darüber hinaus schaffen steigende Wasserwiederverwendungsvorschriften in chinesischen Küstenprovinzen neue kommunale Nachfrage.

Der Nahe Osten und Afrika, mit einem prognostizierten CAGR von 7,10 %, profitiert von Vision-2030-Diversifizierungsprojekten in Saudi-Arabien und petrochemischen Megastandorten in den Vereinigten Arabischen Emiraten. Wasserstoff-Ammoniak-Exportpläne aus Oman und Saudi-Arabiens NEOM erfordern spezialisierte pilotgesteuerte Ventile, die für kryogenen und Hochdruckbetrieb geeignet sind. Das afrikanische Wachstum konzentriert sich auf die Entwässerung im südafrikanischen Bergbau und die Expansion der ägyptischen Lebensmittelverarbeitung, was eine moderate, aber vielfältige Nachfrage antreibt.

Nordamerika trägt einen stabilen Aftermarket-Umsatz in Schiefergas, LNG und Pharma bei. Der rasche Einsatz emissionsfreier Bohrkopfventile in Colorado und Texas zeigt regulierungsgetriebene Investitionsausgaben, die installierte Basen erneuern. In Kanada erfordern Demonstrationsanlagen zur Kohlenstoffabscheidung korrosionssichere Solenoidventile für CO₂-Mischströme. Europa, eine reife, aber innovationsführende Region, schwenkt auf grünen Wasserstoff und digitalisierte Fertigung um. Dieser Schwenk sichert den Wert für intelligente IO-Link-fähige Ventile trotz langsameren Gesamtwachstums und verankert Premium-Preisbänder im Solenoidventile Markt.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei die fünf größten Anbieter rund 55 % des weltweiten Umsatzes auf sich vereinen. Emerson erweiterte seinen Umfang durch die Übernahme von Aventics im Jahr 2024 und fügte fünf Werke sowie eine robuste Pneumatikkompetenz hinzu. Parker-Hannifin demonstriert weiterhin disziplinierte Kostenkontrolle und erzielte im zweiten Quartal des Geschäftsjahres 2025 eine Segmentmarge von 22,1 %. Danfoss nutzt sein starkes HLK-Erbe, um energieeffiziente Ventillösungen in Wärmepumpen- und Fernwärmeprojekten zu vertreiben.

Neue Marktteilnehmer konzentrieren sich auf piezoelektrische Mikro-Ventile, hauptsächlich in medizinischen und analytischen Nischen. Etablierte Anbieter kontern, indem sie Piezo-Treiber in Hybridprodukte integrieren und so die Produktbreite in der Solenoidventile Branche erweitern. Lieferkettenspannungen bestehen bei hochnickelhaltigem Stahl fort, was zu Dual-Sourcing und regionalen Bearbeitungszentren führt, um Frachtengpässe zu vermeiden.

Marktführer der Solenoidventile Branche

Emerson Electric Co.

Danfoss A/S

Parker-Hannifin Corp.

SMC Corporation

IMI plc (Norgren)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Emerson ging eine Partnerschaft mit Laramie Energy ein, um emissionsfreie elektrische ASCO-Ablassventile in Schiefergasoperationen einzusetzen und dabei eine Reduzierung des Energieverbrauchs um 98,75 % zu erzielen und gleichzeitig abgelassene und flüchtige Emissionen zu eliminieren, um staatliche und bundesstaatliche Umweltstandards zu erfüllen

- Mai 2024: Parker-Hannifin kündigte auf seinem Investorentag neue Fünfjahresziele an und prognostizierte einen CAGR von 4–6 % beim organischen Umsatzwachstum sowie verbesserte Betriebsmargen durch seine Win-Strategie, die auf operative Exzellenz und nachhaltiges Wachstum in den Bereichen Luft- und Raumfahrt, Digitalisierung und saubere Technologien ausgerichtet ist

- April 2024: Emerson stellte den TESCOM HV-7000 Series zweistufigen Druckminderungsregler für wasserstoffbetriebene Fahrzeuge vor, der ein kontaminationsresistentes Design und integrierte Filter aufweist, um die Kraftstoffeffizienz zu maximieren und die Zuverlässigkeit in Flottenanwendungen zu verbessern

Berichtsumfang des globalen Solenoidventile Marktes

Solenoidventile sind Steuereinheiten, die den Flüssigkeitsdurchfluss bei elektrischer Erregung oder Entregung entweder absperren oder freigeben. Der Aktuator hat die Form eines Elektromagneten. Bei Erregung baut sich ein Magnetfeld auf, das einen Kolben oder einen schwenkbaren Anker gegen die Wirkung einer Feder zieht. Bei Entregung bringt die Federwirkung den Kolben oder den schwenkbaren Anker in seine ursprüngliche Position zurück.

Der Solenoidventile Markt ist segmentiert nach Typ (direktwirkend, pilotgesteuert, Zweiwege, Dreiwege, Vierweg), nach Größe (Mikro-Miniatur, Sub-Miniatur, Miniatur, kleines Diaphragma, großes Diaphragma), nach Endverbraucherbranche (Lebensmittel und Getränke, Automobil, Chemie & Petrochemie, Stromerzeugung, Öl und Gas, Gesundheitswesen & Pharma) und nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Italien, Frankreich und übriges Europa], Asien-Pazifik [China, Japan, Indien und übriges Asien-Pazifik] und übriges der Welt [Mexiko, Brasilien, Afrika und andere (Türkei usw.)]). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Direktwirkend |

| Pilotgesteuert |

| Zweiwege |

| Dreiwege |

| Vierweg und mehr |

| Messing |

| Edelstahl |

| Aluminium |

| Technische Kunststoffe und Verbundwerkstoffe |

| Mikro-Miniatur (weniger als 5 mm) |

| Sub-Miniatur (5–10 mm) |

| Miniatur (10–25 mm) |

| Kleines Diaphragma (25–50 mm) |

| Großes Diaphragma (mehr als 50 mm) |

| Lebensmittel und Getränke | Filtrationsanlagen |

| Abfüll- / Dosierlinien | |

| Automobil | Luftfederung |

| Kraftstoffeinspritzung und Emissionen | |

| Sicherheits- und Schutzsysteme | |

| Getriebe und Antriebsstrang | |

| Sonstige (HLK, Türen) | |

| Chemie und Petrochemie | Richtungssteuerung für Lagerung |

| Absperrventile | |

| Stromerzeugung | Dampfsteuerung und Speiser |

| Aufzüge und Pumpen | |

| Flutungsanlagen | |

| Öl und Gas | Bohrung |

| Förderung | |

| Nachgelagerte Versorgung | |

| Gesundheitswesen und Pharma | |

| Sonstige Branchen (Agrartechnologie, Luft- und Raumfahrt, Textil usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Funktionsprinzip | Direktwirkend | |

| Pilotgesteuert | ||

| Nach Anschluss-/Durchflusskonfiguration | Zweiwege | |

| Dreiwege | ||

| Vierweg und mehr | ||

| Nach Ventilkörpermaterial | Messing | |

| Edelstahl | ||

| Aluminium | ||

| Technische Kunststoffe und Verbundwerkstoffe | ||

| Nach Größe | Mikro-Miniatur (weniger als 5 mm) | |

| Sub-Miniatur (5–10 mm) | ||

| Miniatur (10–25 mm) | ||

| Kleines Diaphragma (25–50 mm) | ||

| Großes Diaphragma (mehr als 50 mm) | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | Filtrationsanlagen |

| Abfüll- / Dosierlinien | ||

| Automobil | Luftfederung | |

| Kraftstoffeinspritzung und Emissionen | ||

| Sicherheits- und Schutzsysteme | ||

| Getriebe und Antriebsstrang | ||

| Sonstige (HLK, Türen) | ||

| Chemie und Petrochemie | Richtungssteuerung für Lagerung | |

| Absperrventile | ||

| Stromerzeugung | Dampfsteuerung und Speiser | |

| Aufzüge und Pumpen | ||

| Flutungsanlagen | ||

| Öl und Gas | Bohrung | |

| Förderung | ||

| Nachgelagerte Versorgung | ||

| Gesundheitswesen und Pharma | ||

| Sonstige Branchen (Agrartechnologie, Luft- und Raumfahrt, Textil usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solenoidventile Markt derzeit?

Der Solenoidventile Markt hat im Jahr 2026 einen Wert von USD 4,79 Milliarden.

Wie schnell wird der Solenoidventile Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 5,13 % expandiert und bis 2031 USD 6,16 Milliarden erreicht.

Welche Region führt den Solenoidventile Markt an?

Asien-Pazifik hält mit 33,70 % des Umsatzes im Jahr 2025 den größten Anteil.

Welches Anwendungssegment wächst am schnellsten?

Gesundheits- und Pharmabetriebe werden dank Automatisierungs- und Compliance-Investitionen einen CAGR von 6,85 % verzeichnen.

Welcher Materialtrend beeinflusst das Design von Solenoidventilen?

Technische Kunststoffe gewinnen mit einem CAGR von 7,30 % an Bedeutung, angetrieben durch leichte EV- und Einweg-Biopharma-Anforderungen.

Warum sind IO-Link-fähige Ventile wichtig?

Sie liefern Echtzeit-Diagnosedaten, die vorausschauende Wartung unterstützen und ungeplante Ausfallzeiten in intelligenten Fabriken reduzieren.

Seite zuletzt aktualisiert am: