Tamanho e Participação do Mercado de Serviços de Testes de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Testes de Aviação por Mordor Intelligence

O tamanho do mercado de serviços de testes de aviação é avaliado em USD 3,58 bilhões em 2025 e previsto para atingir USD 4,21 bilhões até 2030, avançando a um CAGR de 3,28%. A renovação persistente de frotas, a transição para aeronaves com maior volume de dados e a adoção crescente de propulsão alternativa recalibram conjuntamente a demanda por validação em estruturas, aviônicos, propulsão e plataformas de voo emergentes. Os provedores de testes estão investindo em gêmeos digitais, análises baseadas em inteligência artificial (IA) e redes de sensores remotos para migrar de inspeções episódicas para a verificação contínua de aeronavegabilidade. O endurecimento regulatório em torno de atualizações de software e fortalecimento cibernético amplia o mercado endereçável para regimes de testes centrados em segurança. Ao mesmo tempo, programas hipersônicos e ensaios de propulsão a hidrogênio ampliam o envelope técnico que os laboratórios devem acomodar. A pressão competitiva se intensifica à medida que as ofertas de teste como serviço concedem a operadores menores acesso a equipamentos sofisticados sem comprometer novo capital, acelerando a fragmentação do mercado e elevando a utilização de instalações de alto valor.

Principais Conclusões do Relatório

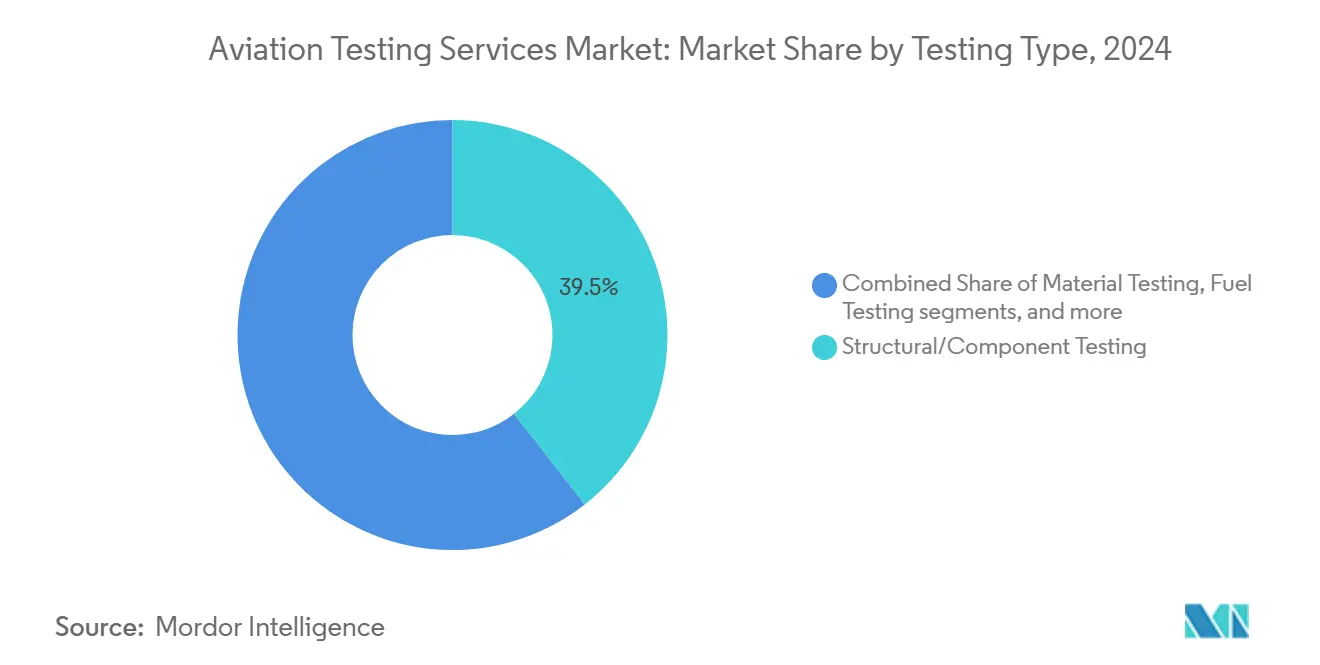

- Por tipo de teste, os serviços estruturais/de componentes capturaram 39,45% da participação do mercado de serviços de testes de aviação em 2024, enquanto os testes de aviônicos e eletrônicos têm previsão de crescer a um CAGR de 4,29% até 2030.

- Por plataforma, a aviação comercial liderou com 64,25% da receita em 2024; os veículos aéreos não tripulados (VANTs) têm projeção de expansão a um CAGR de 6,5% até 2030.

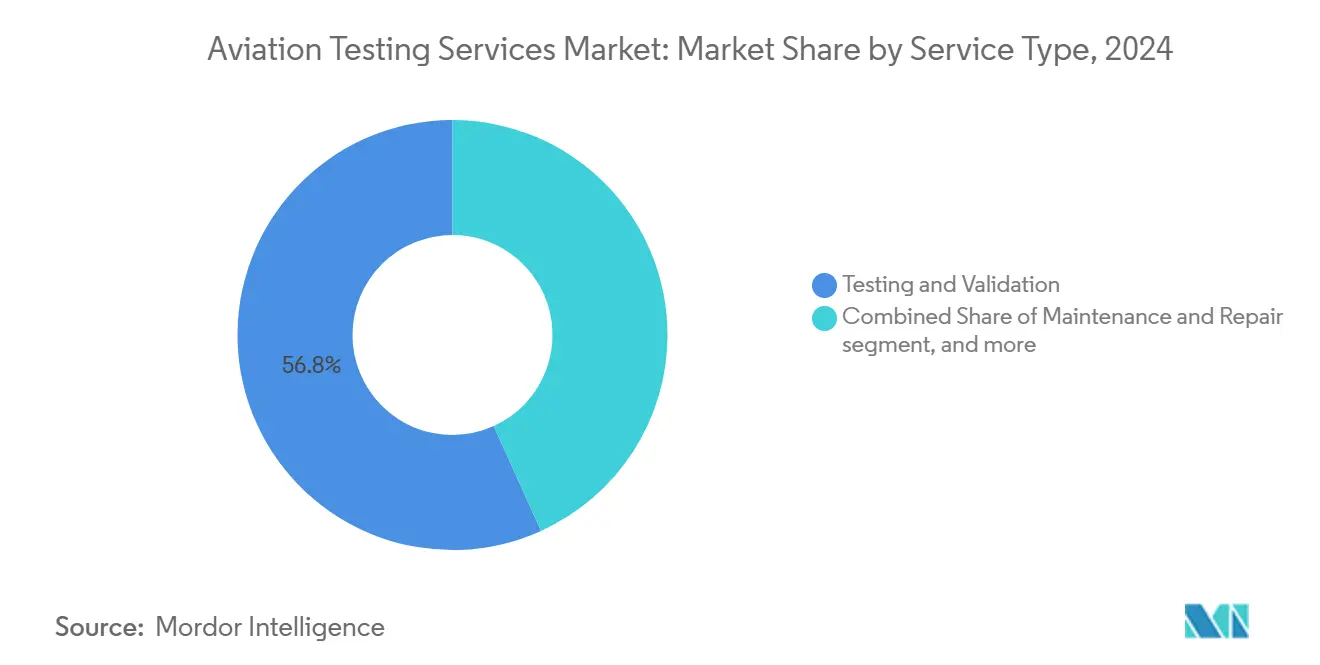

- Por tipo de serviço, os serviços de validação detinham 56,76% do mercado de serviços de testes de aviação em 2024, enquanto o teste como serviço está posicionado para um CAGR de 4,91% entre 2025 e 2030.

- Por usuário final, os OEMs e fornecedores Tier-1 comandaram 56,46% da receita em 2024; as agências de defesa registram o CAGR projetado mais rápido, de 3,95%, até 2030.

- Por geografia, a América do Norte representou 41,43% das receitas de 2024. No entanto, espera-se que a Ásia-Pacífico lidere o crescimento a um CAGR de 4,28% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Testes de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de frotas e aumento do MRO | +0.80% | Global, com foco na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Modernização de aviônicos digitais | +0.60% | América do Norte e UE, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Investimento em VANTs de defesa | +0.50% | Programas de defesa dos EUA, China e UE | Médio prazo (2 a 4 anos) |

| Pressão de conformidade regulatória | +0.40% | Global, com FAA e EASA liderando os padrões | Curto prazo (≤ 2 anos) |

| Adoção de autoteste de manutenção preditiva | +0.30% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Localização impulsionada por tarifas | +0.20% | Foco na Ásia-Pacífico, presença emergente no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Frotas e Aumento do MRO

A recuperação do tráfego comercial impulsiona as horas de voo mundiais de volta aos níveis anteriores a 2020, elevando os volumes de inspeção para frotas de aeronaves de fuselagem estreita envelhecidas e iniciando a certificação de novos programas de fuselagem larga. O mercado de serviços de testes de aviação responde ampliando as capacidades de avaliação não destrutiva, radiografia digital e tomografia computadorizada que detectam microfadiga em estruturas primárias de compósito.[1]Graham Warwick, "2024 Review: Propulsion," Aviation Week Network, aviationweek.com As companhias aéreas terceirizam cada vez mais a validação estrutural para preservar o tempo de rotatividade, motivando laboratórios especializados a estabelecer mini-hubs em aeroportos que entregam resultados no mesmo turno. Os gêmeos digitais alimentam algoritmos de manutenção preditiva, obrigando os provedores a validar a fidelidade dos sensores e o código de detecção de anomalias antes da implantação. Este paradigma de monitoramento contínuo substitui as inspeções baseadas em calendário e cria receita recorrente para empresas de testes habilitadas por análise de dados. A carteira de pedidos da Ásia-Pacífico para aeronaves de fuselagem estreita atende à demanda por certificação de extensão de vida útil em aeronaves mais antigas que estão sendo redistribuídas para rotas secundárias, consolidando os testes estruturais como a âncora do mercado de serviços de testes de aviação.

Modernização de Aviônicos Digitais

Cockpits definidos por software, gateways de alta largura de banda e atualizações via rede estendem os requisitos de validação além da conformidade de hardware legado. Os EUA estão finalizando regras de ciberproteção que obrigam os fabricantes de aeronaves a comprovar resiliência contra interação eletrônica não autorizada, incluindo software carregável em campo e nós de sensores sem fio. A Europa está avançando com orientações comparáveis sob o framework de aeronaves de decolagem e pouso vertical com propulsão da EASA, impulsionando a harmonização de casos de teste de segurança. Os provedores de testes devem dominar testes de penetração, fuzzing e verificação de inicialização segura, além das verificações tradicionais de interferência eletromagnética e segurança funcional. A integração de módulos de controle de voo baseados em IA intensifica ainda mais a complexidade da validação, pois evidências determinísticas devem cobrir a adaptação dinâmica de algoritmos. Esses fatores impulsionam os aviônicos e a eletrônica a serem o segmento de crescimento mais rápido do mercado de serviços de testes de aviação.

Investimento em VANTs de Defesa

Os ministérios de defesa aceleram os orçamentos para sistemas autônomos, gerando novos corredores de testes de voo e suítes de simulação terrestre que validam lógica de enxame, algoritmos de detecção e desvio e enlaces de dados de campo de batalha. Ao contrário da certificação civil, os programas militares exigem testes de estresse em cenários de missão em ambientes de radiofrequência contestados, elevando o padrão para a fidelidade da simulação de hardware em malha. As organizações de testes que combinam geração de cenários baseada em IA com análises de telemetria de alta velocidade conquistam contratos para comprimir ciclos de protótipos. A transferência de tecnologia de uso dual flui de volta para aplicações civis, especialmente para plataformas de mobilidade aérea urbana, expandindo o mercado total endereçável de serviços de testes de aviação e aprofundando o potencial de sinergias entre setores.

Pressão de Conformidade Regulatória

A evolução das políticas de redução de carbono e as diretrizes de cibersegurança iniciam pontos de verificação de conformidade em cascata. O mandato de combustível de aviação sustentável da União Europeia (UE) introduz novos ensaios para composição de mistura, estabilidade térmica e emissões do ciclo de vida.[2]Airbus, "5 Actions to Protect Your Aircraft From Cyberattacks," airbus.com Os EUA exigem que estações de reparo estrangeiras implementem programas de testes de drogas até 2027 e incorporem auditorias adicionais e protocolos de manuseio de amostras nos fluxos de trabalho de manutenção. Concomitantemente, a coordenação da FAA e da EASA na criação de regulamentos para eVTOL força fluxos de validação paralelos para resistência estrutural a impactos, segurança de armazenamento de energia e software de voo autônomo. Coletivamente, essas iniciativas ampliam o mercado de serviços de testes de aviação e obrigam os provedores a manter expertise multijurisdicional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital | -0.40% | Global, afetando particularmente os provedores menores | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação | -0.30% | Global, varia conforme a autoridade regulatória | Médio prazo (2 a 4 anos) |

| Escassez na cadeia de suprimentos de RFIC | -0.20% | Global, concentrada em regiões dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Cibersegurança de equipamentos de teste em rede | -0.10% | América do Norte e UE, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital

Um único equipamento estrutural multieixo com controle ambiental pode ultrapassar USD 10 milhões, enquanto túneis de testes hipersônicos se aproximam de USD 100 milhões, excluindo novos entrantes e pressionando empresas de médio porte. A rápida obsolescência força cronogramas de depreciação acelerada, fazendo com que os perfis de receita fiquem aquém dos desembolsos de investimento. Os modelos de negócios de teste como serviço aliviam parcialmente as barreiras de custo ao distribuir o uso de equipamentos entre clientes, mas exigem alto tempo de atividade e rastreabilidade rigorosa de calibração para permanecerem lucrativos. A intensidade de capital, portanto, permanece o freio mais imediato para que provedores menores ingressem no mercado de serviços de testes de aviação.

Longos Ciclos de Certificação

Suítes complexas de aviônicos podem passar cinco anos em qualificação enquanto os reguladores analisam novas arquiteturas. Manter instalações de nível de engenharia ociosas durante as pausas de aprovação suprime o fluxo de caixa, especialmente para fornecedores dependentes de programas únicos.[3]European Union Aviation Safety Agency, "Guidelines on Certification Timelines," easa.europa.eu À medida que os fabricantes de aeronaves pivotam para o desenvolvimento ágil, a incompatibilidade entre o design iterativo e os marcos de aprovação estáticos se amplia. Iniciativas recentes de sandbox regulatório visam encurtar os prazos, mas a implementação prática está atrasada, perpetuando a incerteza de receita no setor de serviços de testes de aviação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: A Validação Estrutural Impulsiona a Base do Mercado

As avaliações estruturais e de componentes geraram 39,45% do mercado de serviços de testes de aviação em 2024, com base na intensidade das inspeções não destrutivas para frotas de fuselagem larga envelhecidas. A demanda se concentra em tomografia computadorizada, ultrassonografia em arranjo de fase e inspeção termográfica que revelam falhas subsuperficiais em revestimentos de fibra de carbono e anteparas de titânio.[4]Paul E. Eden, "Aircraft Testing," Key.Aero, key.aero Esses serviços representam coletivamente o maior contribuinte individual para o tamanho do mercado de serviços de testes de aviação e permanecem indispensáveis porque as autoridades regulatórias exigem verificações recorrentes de extensão de vida útil da fuselagem em intervalos rigorosos. A disciplina também sustenta a certificação de tanques de hidrogênio e linhas criogênicas que agora entram na fase de protótipo, garantindo receita duradoura mesmo com a proliferação de sistemas digitais.

Os bancos de testes de propulsão, combustível e ambientais ocupam um segundo nível robusto, validando a durabilidade de turbinas em condições de impacto de pássaros, ingestão de areia e formação de gelo, enquanto avaliam o combustível de aviação sustentável quanto à compatibilidade com vedações e desempenho térmico. Os equipamentos de propulsão elétrica adicionam caracterização de isolamento de alta tensão e emissão eletromagnética, ampliando o escopo técnico. Os aviônicos e a eletrônica, embora representando uma base menor em 2024, entregam o maior CAGR prospectivo de 4,29% porque a verificação de cibersegurança e IA se sobrepõe à conformidade de hardware existente. À medida que o conteúdo de software se aproxima de 40% dos gastos com desenvolvimento de aeronaves, prevê-se que os testes de eletrônica corroam a dominância estrutural, mas continuarão a depender de câmaras ambientais fundamentais, vinculando ambos os domínios dentro de um mercado de serviços de testes de aviação convergido.

Por Plataforma: Dominância Comercial Encontra a Disrupção dos VANTs

Os programas de companhias aéreas comerciais retiveram 64,25% da receita de 2024, demonstrando a atração sustentada das linhas de produção de fuselagem estreita e das atualizações de fuselagem larga sobre a mão de obra de validação. Os caminhos de certificação maduros ajudam a comprimir o risco, posicionando as aeronaves comerciais como o grupo de clientes âncora para o mercado de serviços de testes de aviação. Os segmentos de jatos executivos e helicópteros fornecem crescimento estável, porém mais plano, tipicamente enfatizando contratos de tempo e materiais adaptados à produção em série menor.

Os VANTs, no entanto, comandam a inclinação de expansão mais acentuada, com um CAGR de 6,5%, à medida que os ministérios de defesa e os operadores de logística exploram drones de carga pesada e conceitos de enxame. Seu crescimento introduz matrizes de requisitos inovadoras — redundância de controle de voo, resiliência à latência de link de satélite e loops de decisão totalmente autônomos — que os layouts de equipamentos legados não conseguem abordar completamente. As empresas de testes respondem integrando simuladores de hardware em malha com geração de cenários por inteligência artificial, ampliando o tamanho geral do mercado de serviços de testes de aviação por meio da fertilização cruzada de portfólios de tecnologia civil e de defesa.

Por Tipo de Serviço: Os Serviços de Validação Lideram a Transformação Digital

As suítes de validação principais abrangem testes de carga estática, laboratórios de integração de sistemas e câmaras ambientais, e detinham 56,76% dos gastos de 2024. Esses ativos de alto rendimento representam uma entrada de referência no mercado de serviços de testes de aviação. A calibração e certificação de instrumentação sustentam a rastreabilidade à ISO 17025, enquanto os serviços de reparo mantêm o tempo de atividade, incorporando os provedores mais profundamente nos ciclos de operações dos clientes.

As ofertas de teste como serviço e serviços gerenciados, aproveitando painéis de dados hospedados na nuvem e controle remoto de equipamentos, têm previsão de um CAGR de 4,91%. Os clientes pagam por hora de teste, convertendo capex em opex e ampliando o acesso a ativos avançados como túneis hipersônicos. Este modelo eleva a utilização, permitindo que os provedores amortizem os equipamentos mais rapidamente e ampliem o tamanho do mercado de serviços de testes de aviação sem crescimento paralelo de capital. Concomitantemente, os compromissos de consultoria que abrangem análise de dados e navegação regulatória capturam margem à medida que os fabricantes de aeronaves navegam por regulamentos crescentes de segurança cibernética e sustentabilidade.

Por Usuário Final: A Liderança dos OEMs Enfrenta a Aceleração da Defesa

Os OEMs de fuselagem, aviônicos e fornecedores Tier-1 responderam por 56,46% da receita em 2024, pois os ciclos de desenvolvimento integrados agrupam os testes nos orçamentos dos programas. Suas instalações cativas, no entanto, subcontratam cargas de trabalho de pico a laboratórios independentes, particularmente para testes especializados de compatibilidade eletromagnética e de alta taxa de deformação. As oficinas de MRO exploram a terceirização para se concentrar nas métricas de tempo de rotatividade, enviando tarefas de avaliação não destrutiva e calibração a parceiros externos.

As agências de defesa representam a faixa de velocidade, crescendo a um CAGR de 3,95% à medida que armas hipersônicas, sistemas de energia direcionada e caças de sexta geração estendem os envelopes operacionais. Laboratórios com credencial de segurança que atendem às regras ITAR colhem contratos de alta margem, embora a natureza irregular do orçamento de defesa injete volatilidade. As companhias aéreas experimentam a validação interna de análise de dados para manutenção preditiva, mas ainda dependem de laboratórios credenciados para a aprovação de aeronavegabilidade, integrando-as em uma rede de demanda de múltiplos níveis que sustenta a expansão holística do setor de serviços de testes de aviação.

Análise Geográfica

A América do Norte comandou 41,43% da receita de 2024, ancorada pela gravidade regulatória da FAA e pelos ecossistemas de OEMs concentrados no Estado de Washington, Kansas, Quebec e Arizona. Os investimentos em bancos de testes de cibersegurança habilitados por IA e a regra de testes de drogas da FAA para estações de reparo estrangeiras reforçam o status de referência da região. O Canadá complementa a capacidade por meio dos túneis de compósitos e formação de gelo de Montreal, enquanto os hubs de MRO de baixo custo do México importam equipamentos portáteis de avaliação não destrutiva, ampliando o mercado continental de serviços de testes de aviação.

Prevê-se que a Ásia-Pacífico escale a um CAGR de 4,28% até 2030, impulsionada pelos programas de acompanhamento do C919 da China, ambições de fuselagem larga e o esquema de Incentivo Vinculado à Produção da Índia para a fabricação aeroespacial. Os fabricantes de aeronaves indígenas contratam laboratórios estrangeiros para qualificar asas de compósito e aviônicos, mas as instalações domésticas estão em construção, especialmente em torno de Xangai e Bengaluru. A excelência em ciência de materiais do Japão se expande para ligas resistentes à fadiga, exigindo câmaras locais de ambiente e corrosão. O VANT Loyal Wingman da Austrália e o caça KF-21 da Coreia do Sul diversificam ainda mais a demanda, posicionando a Ásia-Pacífico como a locomotiva do tamanho incremental do mercado de serviços de testes de aviação.

A Europa mantém uma rede sofisticada de laboratórios ambientais, acústicos e de combustível sustentável sob a supervisão da EASA. Toulouse, Hamburgo e Bristol ancoram equipamentos estruturais em escala real, enquanto as nações nórdicas se especializam em certificação de resfriamento extremo e formação de gelo. O mandato de combustível de aviação sustentável da UE gera novos fluxos de testes de integridade de amostras, calorimetria e emissões do ciclo de vida. O Oriente Médio e a África permanecem incipientes, mas recebem ventos favoráveis da expansão das frotas das companhias aéreas do Golfo e do cluster aeroespacial da Visão 2030 da Arábia Saudita, impulsionando a construção de baias de compatibilidade eletromagnética em Dubai e Riade. A América Latina se concentra no suporte a jatos regionais e ensaios de combustível com mistura de etanol, semeando oportunidades modestas, porém estratégicas, para provedores dispostos a implantar laboratórios móveis.

Cenário Competitivo

O mercado de serviços de testes de aviação exibe fragmentação moderada. Integradores de sistemas Tier-1, como Collins Aerospace e Honeywell, implantam laboratórios verticalmente integrados que abrangem do protótipo ao monitoramento em serviço, capturando sinergias entre linhas de produtos. Especialistas independentes, incluindo Astronics e Marvin Test Solutions, criam nichos em aviônicos e equipamentos de teste automatizados baseados em PXI, levando os OEMs a terceirizar volumes de pico e tarefas especializadas. Element Materials Technology e NTS adquirem laboratórios especializados para trabalhos estruturais e ambientais a fim de ganhar escala geográfica e de credenciamento, sinalizando uma onda de consolidação do setor voltada a amortizar equipamentos de milhões de dólares.

A diferenciação tecnológica impulsiona o posicionamento competitivo. Os provedores que incorporam gêmeos digitais de cadeias completas de controle de voo reduzem os loops de iteração simulando casos de carga na nuvem e enviando testes físicos condensados aos equipamentos, reduzindo os cronogramas em até 30%. A detecção de anomalias baseada em IA em data lakes agora sinaliza desvios de artigos de teste em tempo quase real, melhorando o rendimento na primeira passagem e consolidando contratos de longo prazo. A resiliência cibernética emerge como uma oportunidade de oceano azul; os players com equipes internas de testes de penetração garantem contratos de aviônicos à medida que os cockpits conectados proliferam.

As estratégias de parceria se multiplicam. A aquisição da Verocel pela Wisk Aero consolidou a competência de verificação de software autônomo, indicando que os portfólios de conformidade integrados se tornarão requisitos básicos. O desenvolvimento hipersônico desencadeia alianças entre laboratórios aeroespaciais tradicionais e empresas de defesa de grande porte, combinando túneis de alta entalpia com células de análise classificadas. Os ensaios de combustível sustentável atraem consórcios de toda a cadeia de valor, incluindo grandes empresas de energia, OEMs de motores e laboratórios de testes, para compartilhar custos e propriedade intelectual, ampliando o cenário competitivo enquanto eleva a marca do mercado de serviços de testes de aviação a um habilitador estratégico das metas de descarbonização da aviação.

Líderes do Setor de Serviços de Testes de Aviação

Keysight Technologies, Inc.

Marvin Test Solutions, Inc.

Astronics Corporation

Rohde & Schwarz GmbH & Co. KG

VIAVI Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A AvionTEq apresentou equipamentos de teste de aviônicos e serviços de calibração na MRO Americas para atender às crescentes cargas de trabalho de manutenção de frotas.

- Fevereiro de 2025: A Safran Data Systems Inc. (DSI) garantiu um contrato com a Bell Textron para fornecer soluções de testes de voo e antenas para o programa Future Long Range Assault Aircraft (FLRAA) do Exército dos EUA.

- Janeiro de 2025: A Turbotech, a Safran e a Air Liquide concluíram testes terrestres de turbinas a gás com hidrogênio líquido no âmbito do projeto BeautHyFuel, criando novas necessidades de validação criogênica.

Escopo do Relatório Global do Mercado de Serviços de Testes de Aviação

| Testes de Materiais |

| Testes de Combustível |

| Testes Ambientais |

| Testes Estruturais/de Componentes |

| Testes de Aviônicos/Voo e Eletrônicos |

| Testes de Sistemas de Propulsão |

| Outros Tipos de Testes |

| Aviação Comercial |

| Aviação Executiva e Geral |

| Aviação Militar |

| Veículos Aéreos Não Tripulados (VANTs) |

| Mobilidade Aérea Urbana (MAU)/eVTOL |

| Testes e Validação |

| Calibração e Certificação |

| Manutenção e Reparo |

| Consultoria e Treinamento |

| Teste como Serviço/Serviços Gerenciados |

| OEMs de Aviônicos e Fornecedores Tier-1 |

| Provedores de MRO |

| Companhias Aéreas/Operadores |

| Agências de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Teste | Testes de Materiais | ||

| Testes de Combustível | |||

| Testes Ambientais | |||

| Testes Estruturais/de Componentes | |||

| Testes de Aviônicos/Voo e Eletrônicos | |||

| Testes de Sistemas de Propulsão | |||

| Outros Tipos de Testes | |||

| Por Plataforma | Aviação Comercial | ||

| Aviação Executiva e Geral | |||

| Aviação Militar | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Mobilidade Aérea Urbana (MAU)/eVTOL | |||

| Por Tipo de Serviço | Testes e Validação | ||

| Calibração e Certificação | |||

| Manutenção e Reparo | |||

| Consultoria e Treinamento | |||

| Teste como Serviço/Serviços Gerenciados | |||

| Por Usuário Final | OEMs de Aviônicos e Fornecedores Tier-1 | ||

| Provedores de MRO | |||

| Companhias Aéreas/Operadores | |||

| Agências de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de testes de aviação em 2025?

O tamanho do mercado de serviços de testes de aviação é de USD 3,58 bilhões em 2025, com um valor projetado de USD 4,21 bilhões até 2030, avançando a um CAGR de 3,28%.

Qual tipo de teste gera mais receita?

Os testes estruturais e de componentes respondem por 39,45% da receita de 2024, permanecendo o maior contribuinte devido ao envelhecimento das frotas e à proliferação de fuselagens de compósito.

Qual é o segmento de crescimento mais rápido por plataforma?

Os VANTs registraram o maior crescimento, com um CAGR de 6,50% até 2030, à medida que os operadores de defesa e logística expandem as capacidades autônomas.

Por que os testes de aviônicos estão crescendo mais rapidamente do que os testes estruturais?

Os mandatos de cibersegurança, os aviônicos definidos por software e os módulos de controle de voo baseados em IA exigem novos métodos de verificação, tornando os aviônicos e a eletrônica o tipo de teste de crescimento mais rápido, com um CAGR de 4,29%.

Qual região adicionará mais nova capacidade de testes?

Prevê-se que a Ásia-Pacífico tenha a expansão mais rápida, impulsionada pelos programas de aeronaves chineses e indianos, além de projetos de defesa regionais, crescendo a um CAGR de 4,28% até 2030.

Qual modelo de negócios está ganhando popularidade entre os pequenos operadores?

O teste como serviço, que oferece acesso por uso a equipamentos de alto valor e análises em nuvem, está avançando a um CAGR de 4,91%, democratizando capacidades sofisticadas de validação.

Página atualizada pela última vez em: