Taille et part du marché des services de tests aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.58 Milliards de dollars |

| Taille du Marché (2030) | 4.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de tests aéronautiques par Mordor Intelligence

La taille du marché des services de tests aéronautiques est évaluée à 3,58 milliards USD en 2025 et devrait atteindre 4,21 milliards USD d'ici 2030, progressant à un TCAC de 3,28 %. Le renouvellement persistant des flottes, la transition vers des aéronefs riches en données et l'adoption croissante de modes de propulsion alternatifs recalibrent conjointement la demande de validation portant sur les structures, l'avionique, la propulsion et les nouvelles plateformes de vol. Les prestataires de services de tests investissent dans les jumeaux numériques, l'analytique pilotée par l'intelligence artificielle (IA) et les réseaux de capteurs à distance pour passer des inspections ponctuelles à la vérification continue de la navigabilité. Le renforcement de la réglementation concernant les mises à jour logicielles et le durcissement cybernétique élargit le marché adressable pour les régimes de tests axés sur la sécurité. Parallèlement, les programmes hypersoniques et les essais de propulsion à hydrogène élargissent l'enveloppe technique que les laboratoires doivent être en mesure de prendre en charge. La pression concurrentielle s'intensifie à mesure que les offres de tests en tant que service donnent aux opérateurs de plus petite taille accès à des équipements sophistiqués sans mobilisation de nouveaux capitaux, accélérant la fragmentation du marché et augmentant le taux d'utilisation des installations à haute valeur ajoutée.

Principaux enseignements du rapport

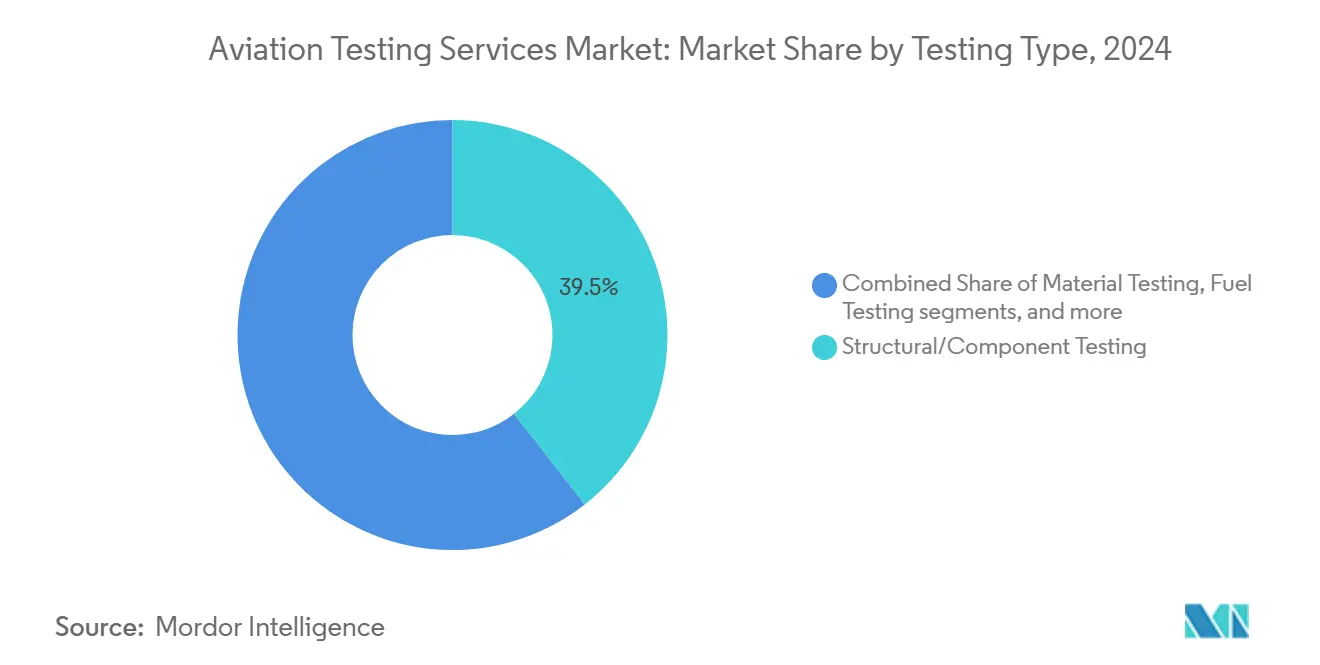

- Par type de test, les services structurels et de composants ont capté 39,45 % de la part du marché des services de tests aéronautiques en 2024, tandis que les tests d'avionique et d'électronique devraient croître à un TCAC de 4,29 % jusqu'en 2030.

- Par plateforme, l'aviation commerciale a dominé avec 64,25 % des revenus en 2024 ; les véhicules aériens sans pilote (UAV) devraient se développer à un TCAC de 6,5 % jusqu'en 2030.

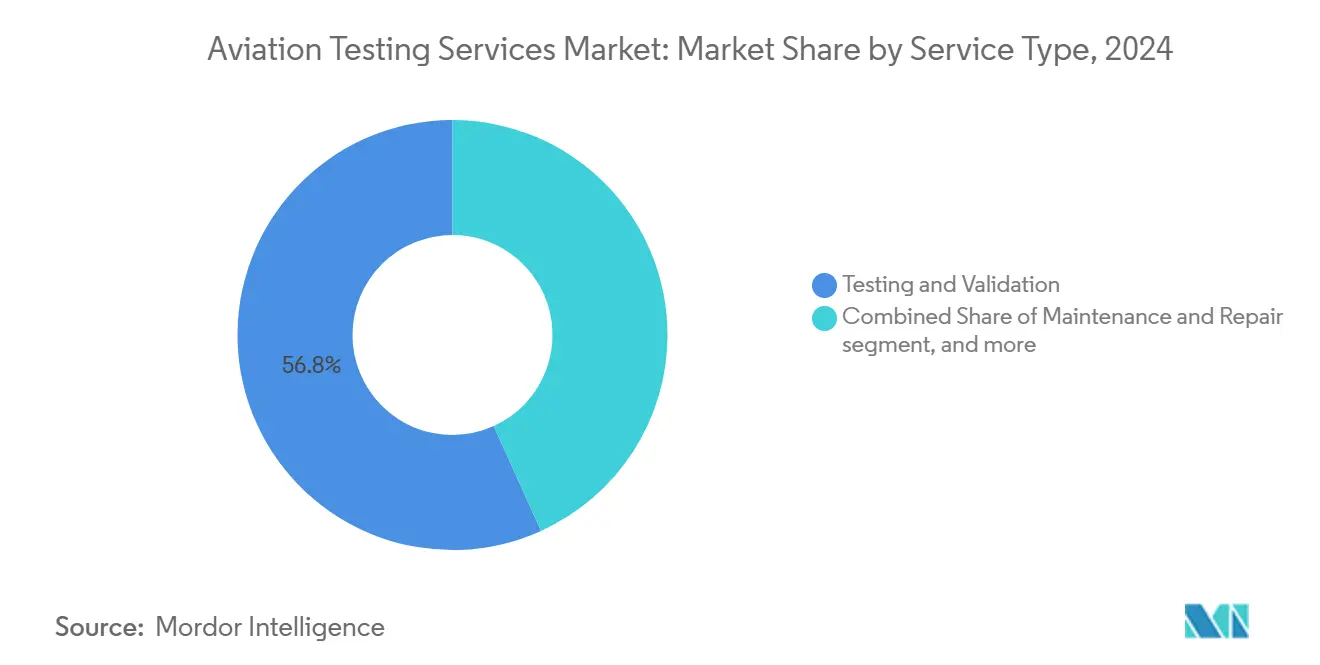

- Par type de service, les services de validation ont représenté 56,76 % du marché des services de tests aéronautiques en 2024, tandis que les tests en tant que service sont positionnés pour un TCAC de 4,91 % entre 2025 et 2030.

- Par utilisateur final, les équipementiers et les fournisseurs de rang 1 ont représenté 56,46 % des revenus en 2024 ; les agences de défense enregistrent le TCAC prévisionnel le plus rapide à 3,95 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 41,43 % des revenus de 2024. Cependant, l'Asie-Pacifique devrait mener la croissance à un TCAC de 4,28 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services de tests aéronautiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes et essor du MRO | +0.80% | Mondial, avec focus sur l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Modernisation de l'avionique numérique | +0.60% | Amérique du Nord et UE, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement dans les UAV de défense | +0.50% | Programmes de défense américains, chinois et européens | Moyen terme (2-4 ans) |

| Pression de conformité réglementaire | +0.40% | Mondial, avec la FAA et l'EASA en tête des normes | Court terme (≤ 2 ans) |

| Adoption de l'autotest de maintenance prédictive | +0.30% | Amérique du Nord et UE en cœur de marché, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Localisation induite par les droits de douane | +0.20% | Focus Asie-Pacifique, présence émergente au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes et essor du MRO

La reprise du trafic commercial ramène les heures de vol mondiales aux niveaux d'avant 2020, augmentant les volumes d'inspection pour les flottes de monocouloirs vieillissantes et lançant la certification de nouveaux programmes de gros-porteurs. Le marché des services de tests aéronautiques répond en développant les capacités d'évaluation non destructive, de radiographie numérique et de tomographie assistée par ordinateur permettant de détecter la micro-fatigue dans les structures primaires en composite.[1]Graham Warwick, "2024 Review: Propulsion," Aviation Week Network, aviationweek.com Les compagnies aériennes externalisent de plus en plus la validation structurelle pour préserver les délais de rotation, incitant les laboratoires spécialisés à créer des mini-centres sur les aéroports qui livrent des résultats dans le même quart de travail. Les jumeaux numériques alimentent les algorithmes de maintenance prédictive, obligeant les prestataires à valider la fidélité des capteurs et le code de détection des anomalies avant déploiement. Ce paradigme de surveillance continue remplace les inspections calendaires et crée des revenus récurrents pour les entreprises de tests dotées d'analytique de données. Le carnet de commandes de l'Asie-Pacifique pour les aéronefs monocouloirs répond à la demande de certification de prolongation de durée de vie des cellules plus anciennes redéployées sur des routes secondaires, consolidant les tests structurels comme pilier du marché des services de tests aéronautiques.

Modernisation de l'avionique numérique

Les cockpits définis par logiciel, les passerelles à large bande et les mises à jour par voie hertzienne étendent les exigences de validation au-delà de la conformité matérielle héritée. Les États-Unis finalisent des règles de cyberprotection qui obligent les avionneurs à prouver leur résilience face aux interactions électroniques non autorisées, y compris les logiciels chargés sur le terrain et les nœuds de capteurs sans fil. L'Europe fait progresser des orientations comparables dans le cadre du règlement de l'EASA sur les aéronefs à décollage et atterrissage verticaux motorisés, favorisant l'harmonisation des cas de tests de sécurité. Les prestataires de tests doivent maîtriser les tests de pénétration, le fuzzing et la vérification du démarrage sécurisé, en plus des contrôles traditionnels de compatibilité électromagnétique et de sécurité fonctionnelle. L'intégration de modules de commande de vol pilotés par IA intensifie encore la complexité de la validation, car des preuves déterministes doivent couvrir l'adaptation dynamique des algorithmes. Ces facteurs propulsent l'avionique et l'électronique au rang de segment à la croissance la plus rapide du marché des services de tests aéronautiques.

Investissement dans les UAV de défense

Les ministères de la défense accélèrent les budgets consacrés aux systèmes autonomes, créant de nouveaux couloirs d'essais en vol et des suites de simulation au sol qui valident la logique d'essaim, les algorithmes de détection et d'évitement, et les liaisons de données de champ de bataille. Contrairement à la certification civile, les programmes militaires exigent des tests de résistance en scénarios de mission dans des environnements RF contestés, élevant le niveau d'exigence pour la fidélité de la simulation matérielle en boucle. Les organismes de tests qui associent la génération de scénarios pilotée par IA à l'analytique de télémétrie haute vitesse remportent des contrats pour comprimer les cycles de prototypage. Le transfert de technologie à double usage se répercute dans les applications civiles, notamment pour les plateformes de mobilité aérienne urbaine, élargissant le marché total adressable des services de tests aéronautiques tout en approfondissant le potentiel de synergies intersectorielles.

Pression de conformité réglementaire

L'évolution de la politique de réduction des émissions de carbone et les directives en matière de cybersécurité initient des points de contrôle de conformité en cascade. Le mandat de l'Union européenne (UE) sur les carburants d'aviation durables introduit de nouveaux dosages pour la composition des mélanges, la stabilité thermique et les émissions du cycle de vie.[2]Airbus, "5 Actions to Protect Your Aircraft From Cyberattacks," airbus.com Les États-Unis exigent que les stations de réparation étrangères mettent en œuvre des programmes de dépistage de drogues d'ici 2027 et intègrent des protocoles supplémentaires d'audit et de gestion des échantillons dans les flux de travail de maintenance. Parallèlement, la coordination entre la FAA et l'EASA sur la création d'un cadre réglementaire pour les eVTOL impose des flux de validation parallèles pour la résistance aux chocs structurels, la sécurité du stockage d'énergie et les logiciels de vol autonome. Collectivement, ces initiatives élargissent le marché des services de tests aéronautiques et obligent les prestataires à maintenir une expertise multi-juridictionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés | -0.40% | Mondial, affectant particulièrement les prestataires de plus petite taille | Court terme (≤ 2 ans) |

| Cycles de certification longs | -0.30% | Mondial, variable selon l'autorité réglementaire | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement en circuits intégrés radiofréquences | -0.20% | Mondial, concentré dans les régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Cybersécurité des équipements de test en réseau | -0.10% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés

Un seul banc structurel multi-axes à environnement contrôlé peut dépasser 10 millions USD, tandis que les souffleries hypersoniques approchent les 100 millions USD, excluant les nouveaux entrants et mettant sous pression les entreprises de taille intermédiaire. L'obsolescence rapide impose des calendriers d'amortissement accélérés, entraînant un décalage des profils de revenus par rapport aux dépenses d'investissement. Les modèles économiques de tests en tant que service atténuent partiellement les barrières de coûts en répartissant l'utilisation des équipements entre les clients, mais nécessitent un temps de fonctionnement élevé et une traçabilité rigoureuse de l'étalonnage pour rester rentables. L'intensité capitalistique demeure donc le frein le plus immédiat à l'entrée des prestataires de plus petite taille sur le marché des services de tests aéronautiques.

Cycles de certification longs

Les suites avioniques complexes peuvent passer cinq ans en qualification pendant que les régulateurs assimilent de nouvelles architectures. Le maintien d'installations de niveau ingénierie inactives durant les pauses d'approbation comprime les flux de trésorerie, en particulier pour les fournisseurs dépendants de programmes uniques.[3]Agence de l'Union européenne pour la sécurité aérienne, "Guidelines on Certification Timelines," easa.europa.eu Alors que les avionneurs pivotent vers le développement agile, le décalage entre la conception itérative et les jalons d'approbation statiques s'élargit. Les récentes initiatives de bac à sable réglementaire visent à raccourcir les délais, mais leur mise en œuvre pratique est en retard, perpétuant l'incertitude sur les revenus dans le secteur des services de tests aéronautiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la validation structurelle constitue le socle du marché

Les évaluations structurelles et de composants ont généré 39,45 % du marché des services de tests aéronautiques en 2024, portées par l'inspection non destructive intensive des flottes de gros-porteurs vieillissants. La demande se concentre sur la tomographie assistée par ordinateur, les ultrasons en réseau phasé et l'inspection thermographique qui révèlent les défauts sous-surfaciques dans les peaux en fibre de carbone et les cloisons en titane.[4]Paul E. Eden, "Aircraft Testing," Key.Aero, key.aero Ces services représentent collectivement le contributeur individuel le plus important à la taille du marché des services de tests aéronautiques et restent indispensables car les autorités réglementaires imposent des contrôles récurrents de prolongation de durée de vie des cellules à intervalles serrés. La discipline sous-tend également la certification des réservoirs d'hydrogène et des conduites cryogéniques entrant actuellement en phase de prototypage, garantissant des revenus durables même à mesure que les systèmes numériques prolifèrent.

Les bancs d'essai de propulsion, de carburant et d'environnement occupent un solide deuxième rang, validant la durabilité des turbines dans des conditions d'impact d'oiseaux, d'ingestion de sable et de givrage, tout en vérifiant la compatibilité des carburants d'aviation durables avec les joints et leurs performances thermiques. Les bancs de propulsion électrique ajoutent la caractérisation de l'isolation haute tension et des émissions électromagnétiques, élargissant le périmètre technique. L'avionique et l'électronique, bien qu'affichant une base 2024 plus modeste, offrent le TCAC prospectif le plus élevé à 4,29 % en raison de la vérification de la cybersécurité et de l'IA qui s'ajoute à la conformité matérielle existante. Alors que la part logicielle approche 40 % des dépenses de développement des aéronefs, les tests électroniques devraient éroder la domination structurelle, mais continueront de s'appuyer sur les chambres environnementales fondamentales, reliant les deux domaines au sein d'un marché des services de tests aéronautiques convergé.

Par plateforme : la domination commerciale face à la disruption des UAV

Les programmes des compagnies aériennes commerciales ont conservé 64,25 % des revenus de 2024, démontrant l'attrait soutenu des lignes de production de monocouloirs et des mises à niveau de gros-porteurs sur la main-d'œuvre de validation. Les voies de certification matures contribuent à comprimer le risque, positionnant les aéronefs commerciaux comme le groupe de clients ancré du marché des services de tests aéronautiques. Les segments des jets d'affaires et des giravions fournissent une croissance régulière mais plus modérée, mettant généralement l'accent sur des contrats en régie adaptés à une production en série plus faible.

Les UAV, cependant, affichent la pente d'expansion la plus forte à un TCAC de 6,5 % alors que les ministères de la défense et les opérateurs logistiques explorent les drones à forte charge utile et les concepts d'essaim. Leur essor introduit de nouvelles matrices d'exigences — redondance de la commande de vol, résilience à la latence des liaisons satellitaires et boucles de décision entièrement autonomes — que les configurations de bancs d'essai traditionnels ne peuvent pas pleinement prendre en charge. Les entreprises de tests répondent en intégrant des simulateurs matériels en boucle avec la génération de scénarios par intelligence artificielle, élargissant la taille globale du marché des services de tests aéronautiques grâce à la fertilisation croisée des portefeuilles technologiques civils et de défense.

Par type de service : les services de validation mènent la transformation numérique

Les suites de validation de base englobent les tests de charge statique, les laboratoires d'intégration de systèmes et les chambres environnementales, et ont représenté 56,76 % des dépenses de 2024. Ces actifs à haut débit représentent une entrée de base sur le marché des services de tests aéronautiques. L'étalonnage des instruments et la certification sous-tendent la traçabilité à la norme ISO 17025, tandis que les services de maintenance soutiennent le temps de fonctionnement, ancrant les prestataires plus profondément dans les cycles opérationnels des clients.

Les offres de tests en tant que service et de services gérés, tirant parti des tableaux de bord de données hébergés dans le nuage et du contrôle à distance des bancs d'essai, sont prévues pour un TCAC de 4,91 %. Les clients paient à l'heure de test, convertissant les dépenses d'investissement en dépenses d'exploitation et élargissant l'accès aux actifs avancés tels que les souffleries hypersoniques. Ce modèle augmente le taux d'utilisation, permettant aux prestataires d'amortir les équipements plus rapidement et de faire croître la taille du marché des services de tests aéronautiques sans croissance parallèle des investissements. Parallèlement, les missions de conseil couvrant l'analytique de données et la navigation réglementaire captent des marges alors que les avionneurs naviguent dans des cadres réglementaires cybernétiques et de durabilité en expansion.

Par utilisateur final : le leadership des équipementiers face à l'accélération de la défense

Les équipementiers de cellules et d'avionique ainsi que les fournisseurs de rang 1 ont représenté 56,46 % des revenus en 2024, les cycles de développement intégrés regroupant les tests dans les budgets de programme. Leurs installations captives sous-traitent néanmoins les pics de charge de travail à des laboratoires indépendants, notamment pour les tests spécialisés de compatibilité électromagnétique et à haute vitesse de déformation. Les ateliers MRO exploitent l'externalisation pour se concentrer sur les indicateurs de délai de rotation, confiant les tâches d'évaluation non destructive et d'étalonnage à des partenaires externes.

Les agences de défense représentent la voie rapide, croissant à un TCAC de 3,95 % alors que les armes hypersoniques, les systèmes à énergie dirigée et les chasseurs de sixième génération repoussent les enveloppes opérationnelles. Les laboratoires habilités au secret qui respectent les règles ITAR récoltent des contrats à forte marge, bien que la nature irrégulière des budgets de défense injecte de la volatilité. Les compagnies aériennes expérimentent la validation analytique de données en interne pour la maintenance prédictive, mais s'appuient toujours sur des laboratoires accrédités pour la signature de navigabilité, les intégrant dans un réseau de demande à plusieurs niveaux qui soutient l'expansion globale du secteur des services de tests aéronautiques.

Analyse géographique

L'Amérique du Nord a représenté 41,43 % des revenus de 2024, ancrée par le poids réglementaire de la FAA et les écosystèmes d'équipementiers regroupés dans l'État de Washington, au Kansas, au Québec et en Arizona. Les investissements dans les bancs d'essai de cybersécurité activés par l'IA et la règle de la FAA sur le dépistage de drogues dans les stations de réparation étrangères renforcent le statut de référence de la région. Le Canada complète les capacités grâce aux souffleries de composites et de givrage de Montréal, tandis que les centres MRO à faible coût du Mexique importent des équipements non destructifs portables, élargissant le marché continental des services de tests aéronautiques.

L'Asie-Pacifique devrait progresser à un TCAC de 4,28 % jusqu'en 2030, portée par les programmes de suivi du C919 de la Chine, ses ambitions en matière de gros-porteurs et le programme d'incitation liée à la production de l'Inde pour la fabrication aérospatiale. Les avionneurs nationaux font appel à des laboratoires étrangers pour qualifier les ailes composites et l'avionique, mais des installations nationales sont en construction, notamment autour de Shanghai et de Bengaluru. L'expertise de la science des matériaux du Japon se répercute dans les alliages résistants à la fatigue, nécessitant des chambres environnementales et de corrosion locales. L'UAV Loyal Wingman de l'Australie et le chasseur KF-21 de la Corée du Sud diversifient encore davantage la demande, positionnant l'Asie-Pacifique comme la locomotive de la croissance incrémentale de la taille du marché des services de tests aéronautiques.

L'Europe maintient un réseau sophistiqué de laboratoires environnementaux, acoustiques et de carburants durables sous la supervision de l'EASA. Toulouse, Hambourg et Bristol ancrent des bancs structurels à grande échelle, tandis que les pays nordiques se spécialisent dans la certification en conditions de froid extrême et de givrage. Le mandat de l'UE sur les carburants d'aviation durables génère de nouveaux flux de tests d'intégrité des échantillons, de calorimétrie et d'émissions du cycle de vie. Le Moyen-Orient et l'Afrique restent naissants mais bénéficient des vents favorables de l'expansion des flottes des compagnies aériennes du Golfe et du pôle aérospatial Vision 2030 de l'Arabie saoudite, incitant à la construction de baies de compatibilité électromagnétique à Dubaï et à Riyad. L'Amérique latine se concentre sur le soutien aux jets régionaux et les essais de carburant à mélange d'éthanol, semant des opportunités modestes mais stratégiques pour les prestataires disposés à déployer des laboratoires mobiles.

Paysage concurrentiel

Le marché des services de tests aéronautiques présente une fragmentation modérée. Les intégrateurs de systèmes de rang 1 tels que Collins Aerospace et Honeywell déploient des laboratoires verticalement intégrés couvrant du prototype à la surveillance en service, capturant des synergies à travers les gammes de produits. Les spécialistes indépendants, notamment Astronics et Marvin Test Solutions, se taillent des niches dans l'avionique et les équipements de test automatisés à base de PXI, incitant les équipementiers à externaliser les volumes de pointe et les tâches spécialisées. Element Materials Technology et NTS acquièrent des laboratoires spécialisés pour les travaux structurels et environnementaux afin de gagner en couverture géographique et en accréditation, signalant une vague de consolidation sectorielle visant à amortir des équipements valant plusieurs millions de dollars.

La différenciation technologique oriente le positionnement concurrentiel. Les prestataires qui intègrent des jumeaux numériques de chaînes complètes de commande de vol réduisent les boucles d'itération en simulant les cas de charge dans le nuage et en poussant des tests physiques condensés vers les bancs d'essai, réduisant les délais jusqu'à 30 %. La détection d'anomalies pilotée par IA au sein des lacs de données signale désormais les écarts des articles testés en quasi temps réel, améliorant le taux de réussite au premier passage et consolidant les contrats à long terme. La résilience cybernétique émerge comme une opportunité de premier plan ; les acteurs disposant d'équipes internes de tests de pénétration sécurisent des contrats d'avionique à mesure que les cockpits connectés prolifèrent.

Les stratégies de partenariat se multiplient. L'acquisition de Verocel par Wisk Aero a consolidé la compétence en vérification de logiciels autonomes, indiquant que les portefeuilles de conformité intégrés deviendront incontournables. Le développement hypersonique déclenche des alliances entre les laboratoires aéronautiques traditionnels et les grands groupes de défense, associant des souffleries à haute enthalpie à des cellules d'analytique classifiées. Les essais de carburants durables attirent des consortiums inter-chaînes de valeur incluant des majors de l'énergie, des équipementiers de moteurs et des laboratoires de tests pour partager les coûts et la propriété intellectuelle, élargissant le paysage concurrentiel tout en élevant la marque du marché des services de tests aéronautiques au rang d'acteur stratégique des objectifs de décarbonation de l'aviation.

Leaders du secteur des services de tests aéronautiques

Keysight Technologies, Inc.

Marvin Test Solutions, Inc.

Astronics Corporation

Rohde & Schwarz GmbH & Co. KG

VIAVI Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : AvionTEq a présenté des équipements de test avionique et des services d'étalonnage au salon MRO Americas pour répondre aux charges de maintenance de flotte accrues.

- Février 2025 : Safran Data Systems Inc. (DSI) a décroché un contrat avec Bell Textron pour fournir des solutions de tests en vol et des antennes dans le cadre du programme Future Long Range Assault Aircraft (FLRAA) de l'armée américaine.

- Janvier 2025 : Turbotech, Safran et Air Liquide ont achevé des tests au sol de turbines à gaz à hydrogène liquide dans le cadre du projet BeautHyFuel, créant de nouveaux besoins de validation cryogénique.

Périmètre du rapport mondial sur le marché des services de tests aéronautiques

| Tests des matériaux |

| Tests de carburant |

| Tests environnementaux |

| Tests structurels/de composants |

| Tests d'avionique/de vol et d'électronique |

| Tests des systèmes de propulsion |

| Autres types de tests |

| Aviation commerciale |

| Aviation d'affaires et générale |

| Aviation militaire |

| Véhicules aériens sans pilote (UAV) |

| Mobilité aérienne urbaine (MAU)/eVTOL |

| Tests et validation |

| Étalonnage et certification |

| Maintenance et réparation |

| Conseil et formation |

| Tests en tant que service/Services gérés |

| Équipementiers d'avionique et fournisseurs de rang 1 |

| Prestataires MRO |

| Compagnies aériennes/Opérateurs |

| Agences de défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de test | Tests des matériaux | ||

| Tests de carburant | |||

| Tests environnementaux | |||

| Tests structurels/de composants | |||

| Tests d'avionique/de vol et d'électronique | |||

| Tests des systèmes de propulsion | |||

| Autres types de tests | |||

| Par plateforme | Aviation commerciale | ||

| Aviation d'affaires et générale | |||

| Aviation militaire | |||

| Véhicules aériens sans pilote (UAV) | |||

| Mobilité aérienne urbaine (MAU)/eVTOL | |||

| Par type de service | Tests et validation | ||

| Étalonnage et certification | |||

| Maintenance et réparation | |||

| Conseil et formation | |||

| Tests en tant que service/Services gérés | |||

| Par utilisateur final | Équipementiers d'avionique et fournisseurs de rang 1 | ||

| Prestataires MRO | |||

| Compagnies aériennes/Opérateurs | |||

| Agences de défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de tests aéronautiques en 2025 ?

La taille du marché des services de tests aéronautiques s'établit à 3,58 milliards USD en 2025, avec une valeur projetée de 4,21 milliards USD d'ici 2030, progressant à un TCAC de 3,28 %.

Quel type de test génère le plus de revenus ?

Les tests structurels et de composants représentent 39,45 % des revenus de 2024, demeurant le contributeur le plus important en raison du vieillissement des flottes et de la prolifération des cellules en composite.

Quel est le segment à la croissance la plus rapide par plateforme ?

Les UAV ont enregistré la croissance la plus élevée à un TCAC de 6,50 % jusqu'en 2030, les ministères de la défense et les opérateurs logistiques développant leurs capacités autonomes.

Pourquoi les tests d'avionique progressent-ils plus vite que les tests structurels ?

Les mandats de cybersécurité, l'avionique définie par logiciel et les modules de commande de vol par IA nécessitent de nouvelles méthodes de vérification, faisant de l'avionique et de l'électronique le type de test à la croissance la plus rapide à un TCAC de 4,29 %.

Quelle région ajoutera le plus de nouvelles capacités de test ?

L'Asie-Pacifique est prévue pour la croissance la plus rapide, portée par les programmes aéronautiques chinois et indiens ainsi que par les projets de défense régionaux, croissant à un TCAC de 4,28 % jusqu'en 2030.

Quel modèle économique gagne en popularité auprès des petits opérateurs ?

Les tests en tant que service, qui offrent un accès à l'utilisation des bancs d'essai à haute valeur ajoutée et à l'analytique en nuage à la demande, progressent à un TCAC de 4,91 %, démocratisant les capacités de validation sophistiquées.

Dernière mise à jour de la page le: