Tamaño y Participación del Mercado de Servicios de Pruebas de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas de Aviación por Mordor Intelligence

El tamaño del mercado de servicios de pruebas de aviación se valúa en USD 3,58 mil millones en 2025 y se prevé que alcance los USD 4,21 mil millones en 2030, avanzando a una CAGR del 3,28%. La renovación persistente de flotas, el cambio hacia aeronaves con mayor riqueza de datos y la creciente adopción de propulsión alternativa recalibran conjuntamente la demanda de validación en estructuras, aviónica, propulsión y plataformas de vuelo emergentes. Los proveedores de servicios de pruebas invierten en gemelos digitales, análisis impulsados por inteligencia artificial (IA) y redes de sensores remotos para migrar de inspecciones episódicas hacia la verificación continua de aeronavegabilidad. El endurecimiento regulatorio en torno a las actualizaciones de software y el refuerzo cibernético amplía el mercado atendible para los regímenes de pruebas centrados en seguridad. Al mismo tiempo, los programas hipersónicos y los ensayos de propulsión de hidrógeno amplían el alcance técnico que los laboratorios deben acomodar. La presión competitiva se intensifica a medida que las ofertas de pruebas como servicio brindan a los operadores más pequeños acceso a equipos sofisticados sin comprometer capital nuevo, acelerando la fragmentación del mercado y elevando la utilización de instalaciones de alto valor.

Conclusiones Clave del Informe

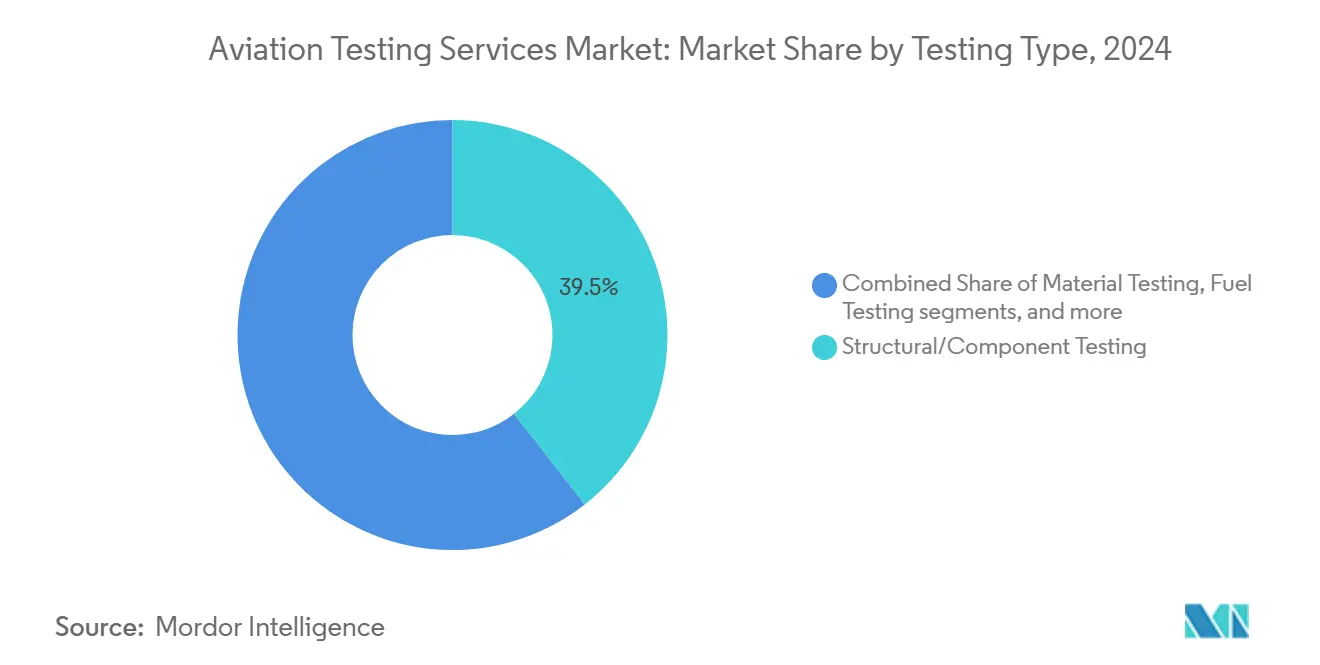

- Por tipo de prueba, los servicios estructurales y de componentes capturaron el 39,45% de la participación del mercado de servicios de pruebas de aviación en 2024, mientras que se prevé que las pruebas de aviónica y electrónica crezcan a una CAGR del 4,29% hasta 2030.

- Por plataforma, la aviación comercial lideró con el 64,25% de los ingresos en 2024; se proyecta que los vehículos aéreos no tripulados (UAV) se expandan a una CAGR del 6,5% hasta 2030.

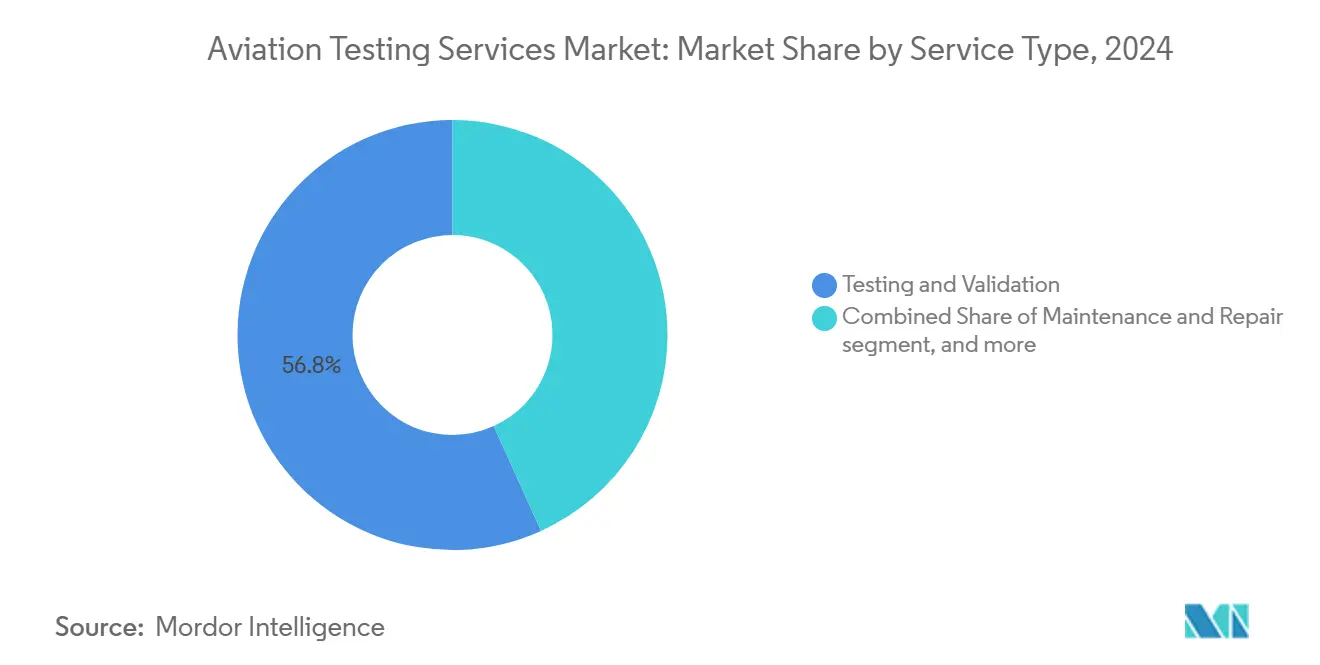

- Por tipo de servicio, los servicios de validación representaron el 56,76% del mercado de servicios de pruebas de aviación en 2024, mientras que las pruebas como servicio están posicionadas para una CAGR del 4,91% entre 2025 y 2030.

- Por usuario final, los OEM y los proveedores de Nivel 1 concentraron el 56,46% de los ingresos en 2024; las agencias de defensa registran la CAGR proyectada más rápida del 3,95% hasta 2030.

- Por geografía, América del Norte representó el 41,43% de los ingresos de 2024. Sin embargo, se espera que Asia-Pacífico lidere el crecimiento a una CAGR del 4,28% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Pruebas de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas y auge del MRO | +0.80% | Global, con enfoque en APAC y América del Norte | Mediano plazo (2-4 años) |

| Modernización de aviónica digital | +0.60% | América del Norte y UE, extendiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Inversión en UAV de defensa | +0.50% | Programas de defensa de EE. UU., China y UE | Mediano plazo (2-4 años) |

| Presión de cumplimiento regulatorio | +0.40% | Global, con la FAA y la EASA liderando los estándares | Corto plazo (≤ 2 años) |

| Adopción de autodiagnóstico para mantenimiento predictivo | +0.30% | América del Norte y UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Localización impulsada por aranceles | +0.20% | Enfoque en APAC, presencia emergente en MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas y Auge del MRO

La recuperación del tráfico comercial impulsa las horas de vuelo mundiales de regreso a los niveles previos a 2020, elevando los volúmenes de inspección para las flotas de fuselaje estrecho envejecidas e iniciando la certificación de nuevos programas de fuselaje ancho. El mercado de servicios de pruebas de aviación responde ampliando las capacidades de evaluación no destructiva, radiografía digital y tomografía computarizada que detectan microfatiga en estructuras primarias de piel de fibra de carbono y mamparos de titanio.[1]Graham Warwick, "Revisión 2024: Propulsión," Aviation Week Network, aviationweek.com Las aerolíneas externalizan cada vez más la validación estructural para preservar los tiempos de rotación, lo que motiva a los laboratorios especializados a establecer mini-centros en aeropuertos que entregan resultados en el mismo turno. Los gemelos digitales alimentan algoritmos de mantenimiento predictivo, lo que obliga a los proveedores a validar la fidelidad de los sensores y el código de detección de anomalías antes de su despliegue. Este paradigma de monitoreo continuo reemplaza las inspecciones basadas en calendario y crea ingresos recurrentes para las empresas de pruebas habilitadas con análisis de datos. La cartera de pedidos de aeronaves de fuselaje estrecho en Asia-Pacífico satisface la demanda de certificación de extensión de vida útil en aeronaves más antiguas que se redistribuyen en rutas secundarias, consolidando las pruebas estructurales como el pilar del mercado de servicios de pruebas de aviación.

Modernización de Aviónica Digital

Las cabinas de vuelo definidas por software, las pasarelas de alto ancho de banda y las actualizaciones inalámbricas amplían los requisitos de validación más allá de la conformidad del hardware heredado. Estados Unidos está finalizando normas de ciberprotección que obligan a los fabricantes de aeronaves a demostrar resiliencia frente a la interacción electrónica no autorizada, incluidos el software cargable en campo y los nodos de sensores inalámbricos. Europa avanza en orientaciones comparables bajo el marco de aeronaves de despegue y aterrizaje vertical con propulsión de la EASA, impulsando la armonización de los casos de prueba de seguridad. Los proveedores de servicios de pruebas deben dominar las pruebas de penetración, el fuzzing y la verificación de arranque seguro junto con las comprobaciones tradicionales de interferencia electromagnética y seguridad funcional. La integración de módulos de control de vuelo impulsados por IA intensifica aún más la complejidad de la validación, ya que la evidencia determinista debe cubrir la adaptación dinámica de algoritmos. Estos factores impulsan a la aviónica y la electrónica a ser el segmento de más rápido crecimiento del mercado de servicios de pruebas de aviación.

Inversión en UAV de Defensa

Los ministerios de defensa aceleran los presupuestos para sistemas autónomos, generando nuevos corredores de pruebas de vuelo y suites de simulación en tierra que validan la lógica de enjambre, los algoritmos de detección y evasión, y los enlaces de datos de campo de batalla. A diferencia de la certificación civil, los programas militares exigen pruebas de estrés en escenarios de misión bajo entornos de radiofrecuencia contestados, elevando el estándar para la fidelidad de la simulación de hardware en el bucle. Las organizaciones de pruebas que combinan la generación de escenarios impulsada por IA con análisis de telemetría de alta velocidad ganan contratos para comprimir los ciclos de prototipo. La transferencia de tecnología de doble uso fluye de regreso hacia aplicaciones civiles, especialmente para plataformas de movilidad aérea urbana, ampliando el mercado total atendible de servicios de pruebas de aviación y profundizando el potencial de sinergias entre sectores.

Presión de Cumplimiento Regulatorio

La evolución de la política de reducción de carbono y las directivas de ciberseguridad inician puntos de control de cumplimiento en cascada. El mandato de combustible de aviación sostenible de la Unión Europea (UE) introduce nuevos ensayos para la composición de mezclas, la estabilidad térmica y las emisiones del ciclo de vida.[2]Airbus, "5 Acciones para Proteger su Aeronave de Ciberataques," airbus.com Estados Unidos exige que las estaciones de reparación extranjeras implementen programas de pruebas de drogas para 2027 e incorporen auditorías adicionales y protocolos de manejo de muestras en los flujos de trabajo de mantenimiento. Al mismo tiempo, la coordinación entre la FAA y la EASA en la creación de normativas para eVTOL obliga a flujos de validación paralelos para la resistencia estructural a impactos, la seguridad del almacenamiento de energía y el software de vuelo autónomo. En conjunto, estas iniciativas amplían el mercado de servicios de pruebas de aviación y obligan a los proveedores a mantener experiencia multijurisdiccional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital | -0.40% | Global, afecta particularmente a los proveedores más pequeños | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación | -0.30% | Global, varía según la autoridad regulatoria | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de RFIC | -0.20% | Global, concentrada en regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Ciberseguridad de equipos de prueba en red | -0.10% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital

Un único banco de pruebas estructural multieje con control ambiental puede superar los USD 10 millones, mientras que los túneles de pruebas hipersónicas se aproximan a los USD 100 millones, lo que excluye a los nuevos participantes y presiona a las empresas de nivel medio. La rápida obsolescencia obliga a acelerar los calendarios de depreciación, lo que hace que los perfiles de ingresos queden rezagados respecto a los desembolsos de inversión. Los modelos de negocio de pruebas como servicio alivian parcialmente las barreras de costos al distribuir el uso de equipos entre clientes, pero requieren un alto tiempo de actividad y una trazabilidad rigurosa de la calibración para mantenerse rentables. La intensidad de capital sigue siendo, por tanto, el freno más inmediato para que los proveedores más pequeños se incorporen al mercado de servicios de pruebas de aviación.

Largos Ciclos de Certificación

Los conjuntos de aviónica complejos pueden pasar cinco años en calificación mientras los reguladores asimilan nuevas arquitecturas. Mantener instalaciones de nivel de ingeniería inactivas durante las pausas de aprobación reduce el flujo de caja, especialmente para los proveedores dependientes de programas únicos.[3]Agencia Europea de Seguridad Aérea, "Directrices sobre Plazos de Certificación," easa.europa.eu A medida que los fabricantes de aeronaves pivotan hacia el desarrollo ágil, la brecha entre el diseño iterativo y los hitos de aprobación estáticos se amplía. Las recientes iniciativas de entornos regulatorios de prueba apuntan a acortar los plazos, aunque la implementación práctica se retrasa, perpetuando la incertidumbre de ingresos en la industria de servicios de pruebas de aviación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Validación Estructural Impulsa la Base del Mercado

Las evaluaciones estructurales y de componentes generaron el 39,45% del mercado de servicios de pruebas de aviación en 2024, impulsadas por la intensa inspección no destructiva de las flotas de fuselaje ancho envejecidas. La demanda se centra en la tomografía computarizada, la ultrasonografía de matriz en fase y la inspección termográfica que descubren defectos subsuperficiales en revestimientos de fibra de carbono y mamparos de titanio.[4]Paul E. Eden, "Pruebas de Aeronaves," Key.Aero, key.aero Estos servicios representan colectivamente el mayor contribuyente individual al tamaño del mercado de servicios de pruebas de aviación y siguen siendo indispensables porque las autoridades regulatorias exigen verificaciones recurrentes de extensión de vida útil de la célula a intervalos estrechos. La disciplina también sustenta la certificación de tanques de hidrógeno y líneas criogénicas que ahora entran en la fase de prototipo, garantizando ingresos duraderos incluso a medida que proliferan los sistemas digitales.

Los bancos de pruebas de propulsión, combustible y medio ambiente ocupan un sólido segundo nivel, validando la durabilidad de las turbinas en condiciones de impacto de aves, ingestión de arena y formación de hielo, al tiempo que verifican el combustible de aviación sostenible para la compatibilidad con sellos y el rendimiento térmico. Los bancos de pruebas de propulsión eléctrica añaden la caracterización del aislamiento de alta tensión y las emisiones electromagnéticas, ampliando el alcance técnico. La aviónica y la electrónica, aunque representan una base menor en 2024, ofrecen la CAGR prospectiva más alta del 4,29% porque la verificación de ciberseguridad e IA se superpone a la conformidad del hardware existente. A medida que el contenido de software se aproxima al 40% del gasto en desarrollo de aeronaves, se prevé que las pruebas de electrónica erosionen el dominio estructural, aunque seguirán dependiendo de las cámaras ambientales fundamentales, vinculando ambos dominios dentro de un mercado de servicios de pruebas de aviación convergente.

Por Plataforma: El Dominio Comercial Enfrenta la Disrupción de los UAV

Los programas de aerolíneas comerciales retuvieron el 64,25% de los ingresos de 2024, demostrando la tracción sostenida de las líneas de producción de fuselaje estrecho y las actualizaciones de fuselaje ancho sobre la mano de obra de validación. Las vías de certificación maduras ayudan a comprimir el riesgo, posicionando a las aeronaves comerciales como el grupo de clientes ancla del mercado de servicios de pruebas de aviación. Los segmentos de jets ejecutivos y aeronaves de ala rotatoria proporcionan un crecimiento constante aunque más plano, típicamente con énfasis en contratos de tiempo y materiales adaptados a una producción en serie menor.

Sin embargo, los UAV registran la pendiente de expansión más pronunciada con una CAGR del 6,5% a medida que los ministerios de defensa y los operadores logísticos exploran drones de carga pesada y conceptos de enjambre. Su auge introduce nuevas matrices de requisitos —redundancia del control de vuelo, resiliencia a la latencia de los enlaces satelitales y bucles de decisión totalmente autónomos— que los diseños de bancos de pruebas heredados no pueden abordar completamente. Las empresas de pruebas responden integrando simuladores de hardware en el bucle con generación de escenarios de inteligencia artificial, ampliando el tamaño total del mercado de servicios de pruebas de aviación mediante la fertilización cruzada de carteras de tecnología civil y de defensa.

Por Tipo de Servicio: Los Servicios de Validación Lideran la Transformación Digital

Los conjuntos de validación básicos abarcan pruebas de carga estática, laboratorios de integración de sistemas y cámaras ambientales, y representaron el 56,76% del gasto de 2024. Estos activos de alto rendimiento representan una entrada de referencia al mercado de servicios de pruebas de aviación. La calibración y certificación de instrumentación sustenta la trazabilidad a la norma ISO 17025, mientras que los servicios de reparación mantienen el tiempo de actividad, integrando a los proveedores más profundamente dentro de los ciclos operativos de los clientes.

Las pruebas como servicio y las ofertas gestionadas, que aprovechan los paneles de datos alojados en la nube y el control remoto de bancos de pruebas, tienen una CAGR prevista del 4,91%. Los clientes pagan por hora de prueba, convirtiendo el gasto de capital en gasto operativo y ampliando el acceso a activos avanzados como los túneles hipersónicos. Este modelo eleva la utilización, permitiendo a los proveedores amortizar los equipos más rápidamente y ampliar el tamaño del mercado de servicios de pruebas de aviación sin un crecimiento de capital paralelo. Al mismo tiempo, los compromisos de consultoría que cubren el análisis de datos y la navegación regulatoria capturan margen a medida que los fabricantes de aeronaves navegan por los crecientes conjuntos de normas de ciberseguridad y sostenibilidad.

Por Usuario Final: El Liderazgo de los OEM Enfrenta la Aceleración de la Defensa

Los OEM de células y aviónica y los proveedores de Nivel 1 representaron el 56,46% de los ingresos en 2024, ya que los ciclos de desarrollo integrados incluyen las pruebas en los presupuestos de los programas. Sus instalaciones cautivas, no obstante, subcontratan cargas de trabajo pico a laboratorios independientes, particularmente para pruebas especializadas de compatibilidad electromagnética y pruebas de alta tasa de deformación. Los talleres de MRO aprovechan la externalización para centrarse en las métricas de tiempo de rotación, enviando tareas de evaluación no destructiva y calibración a socios externos.

Las agencias de defensa representan el carril de velocidad, creciendo a una CAGR del 3,95% a medida que las armas hipersónicas, los sistemas de energía dirigida y los cazas de sexta generación amplían los límites operativos. Los laboratorios con habilitación de seguridad que cumplen las normas ITAR obtienen contratos de alto margen, aunque la naturaleza irregular de los presupuestos de defensa introduce volatilidad. Las aerolíneas experimentan con la validación interna de análisis de datos para el mantenimiento predictivo, aunque siguen dependiendo de laboratorios acreditados para la firma de aeronavegabilidad, integrándolas en una red de demanda de múltiples niveles que sustenta la expansión holística de la industria de servicios de pruebas de aviación.

Análisis Geográfico

América del Norte concentró el 41,43% de los ingresos de 2024, anclada por la gravedad regulatoria de la FAA y los ecosistemas de OEM agrupados en el Estado de Washington, Kansas, Quebec y Arizona. Las inversiones en bancos de pruebas de ciberseguridad habilitados por IA y la norma de pruebas de drogas de la FAA para estaciones de reparación extranjeras refuerzan el estatus de referencia de la región. Canadá complementa la capacidad a través de los túneles de materiales compuestos y formación de hielo de Montreal, mientras que los centros de MRO de bajo costo de México importan equipos portátiles de evaluación no destructiva, ampliando el mercado continental de servicios de pruebas de aviación.

Se proyecta que Asia-Pacífico escale a una CAGR del 4,28% hasta 2030, impulsada por los programas de seguimiento del C919 de China, las ambiciones de fuselaje ancho y el esquema de Incentivos Vinculados a la Producción de India para la fabricación aeroespacial. Los fabricantes de aeronaves nacionales contratan laboratorios extranjeros para calificar alas compuestas y aviónica, aunque las instalaciones domésticas están en construcción, especialmente alrededor de Shanghái y Bengaluru. La destreza en ciencia de materiales de Japón se traslada a aleaciones resistentes a la fatiga, lo que requiere cámaras locales de medio ambiente y corrosión. El UAV Loyal Wingman de Australia y el caza KF-21 de Corea del Sur diversifican aún más la demanda, posicionando a Asia-Pacífico como la locomotora del tamaño incremental del mercado de servicios de pruebas de aviación.

Europa mantiene una sofisticada red de laboratorios ambientales, acústicos y de combustibles sostenibles bajo la supervisión de la EASA. Toulouse, Hamburgo y Bristol anclan bancos de pruebas estructurales a escala completa, mientras que los países nórdicos se especializan en la certificación de inmersión en frío y formación de hielo. El mandato de combustible de aviación sostenible de la UE genera nuevas corrientes de pruebas de integridad de muestras, calorimetría y emisiones del ciclo de vida. Oriente Medio y África siguen siendo incipientes, pero reciben vientos favorables de las expansiones de flotas de las aerolíneas del Golfo y el clúster aeroespacial de la Visión 2030 de Arabia Saudita, lo que impulsa la construcción de bahías de compatibilidad electromagnética en Dubái y Riad. América Latina se concentra en el soporte de jets regionales y los ensayos de combustible con mezcla de etanol, sembrando oportunidades modestas pero estratégicas para los proveedores dispuestos a desplegar laboratorios móviles.

Panorama Competitivo

El mercado de servicios de pruebas de aviación exhibe una fragmentación moderada. Los integradores de sistemas de Nivel 1, como Collins Aerospace y Honeywell, despliegan laboratorios verticalmente integrados que abarcan desde el prototipo hasta el monitoreo en servicio, capturando sinergias en todas las líneas de productos. Los especialistas independientes, incluidos Astronics y Marvin Test Solutions, se posicionan en nichos de aviónica y equipos de prueba automatizados basados en PXI, lo que lleva a los OEM a externalizar volúmenes pico y tareas especializadas. Element Materials Technology y NTS adquieren laboratorios especializados para trabajos estructurales y ambientales con el fin de ganar escala geográfica y de acreditación, señalando una ola de consolidación industrial orientada a amortizar bancos de pruebas de millones de dólares.

La diferenciación tecnológica impulsa el posicionamiento competitivo. Los proveedores que integran gemelos digitales de cadenas completas de control de vuelo reducen los ciclos de iteración simulando casos de carga en la nube y enviando pruebas físicas condensadas a los bancos de pruebas, recortando los calendarios hasta en un 30%. La detección de anomalías impulsada por IA dentro de los lagos de datos ahora señala la desviación de los artículos de prueba en tiempo casi real, mejorando el rendimiento en el primer intento y consolidando contratos a largo plazo. La resiliencia cibernética emerge como una oportunidad de aguas azules; los actores con equipos internos de pruebas de penetración aseguran contratos de aviónica a medida que proliferan las cabinas de vuelo conectadas.

Las estrategias de asociación se multiplican. La adquisición de Verocel por parte de Wisk Aero consolidó la competencia en verificación de software autónomo, lo que indica que las carteras de cumplimiento integradas se convertirán en requisitos básicos. El desarrollo hipersónico desencadena alianzas entre laboratorios aeronáuticos tradicionales y empresas principales de defensa, combinando túneles de alta entalpía con células de análisis clasificadas. Los ensayos de combustibles sostenibles atraen consorcios de toda la cadena de valor, incluidos grandes empresas energéticas, OEM de motores y laboratorios de pruebas, para compartir costos y propiedad intelectual, ampliando el panorama competitivo y elevando la marca del mercado de servicios de pruebas de aviación a un habilitador estratégico de los objetivos de descarbonización de la aviación.

Líderes de la Industria de Servicios de Pruebas de Aviación

Keysight Technologies, Inc.

Marvin Test Solutions, Inc.

Astronics Corporation

Rohde & Schwarz GmbH & Co. KG

VIAVI Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: AvionTEq presentó equipos de prueba de aviónica y servicios de calibración en MRO Americas para hacer frente a las mayores cargas de trabajo de mantenimiento de flotas.

- Febrero de 2025: Safran Data Systems Inc. (DSI) obtuvo un contrato con Bell Textron para proporcionar soluciones de pruebas de vuelo y antenas para el programa de Aeronave de Asalto de Largo Alcance Futuro (FLRAA) del Ejército de los EE. UU.

- Enero de 2025: Turbotech, Safran y Air Liquide completaron pruebas en tierra de turbinas de gas con hidrógeno líquido en el marco del proyecto BeautHyFuel, creando nuevas necesidades de validación criogénica.

Alcance del Informe Global del Mercado de Servicios de Pruebas de Aviación

| Pruebas de Materiales |

| Pruebas de Combustible |

| Pruebas Ambientales |

| Pruebas Estructurales y de Componentes |

| Pruebas de Aviónica, Vuelo y Electrónica |

| Pruebas de Sistemas de Propulsión |

| Otros Tipos de Pruebas |

| Aviación Comercial |

| Aviación Empresarial y General |

| Aviación Militar |

| Vehículos Aéreos No Tripulados (UAV) |

| Movilidad Aérea Urbana (MAU)/eVTOL |

| Pruebas y Validación |

| Calibración y Certificación |

| Mantenimiento y Reparación |

| Consultoría y Capacitación |

| Pruebas como Servicio/Servicios Gestionados |

| OEM de Aviónica y Proveedores de Nivel 1 |

| Proveedores de MRO |

| Aerolíneas/Operadores |

| Agencias de Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Prueba | Pruebas de Materiales | ||

| Pruebas de Combustible | |||

| Pruebas Ambientales | |||

| Pruebas Estructurales y de Componentes | |||

| Pruebas de Aviónica, Vuelo y Electrónica | |||

| Pruebas de Sistemas de Propulsión | |||

| Otros Tipos de Pruebas | |||

| Por Plataforma | Aviación Comercial | ||

| Aviación Empresarial y General | |||

| Aviación Militar | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Movilidad Aérea Urbana (MAU)/eVTOL | |||

| Por Tipo de Servicio | Pruebas y Validación | ||

| Calibración y Certificación | |||

| Mantenimiento y Reparación | |||

| Consultoría y Capacitación | |||

| Pruebas como Servicio/Servicios Gestionados | |||

| Por Usuario Final | OEM de Aviónica y Proveedores de Nivel 1 | ||

| Proveedores de MRO | |||

| Aerolíneas/Operadores | |||

| Agencias de Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de pruebas de aviación en 2025?

El tamaño del mercado de servicios de pruebas de aviación se sitúa en USD 3,58 mil millones en 2025 con un valor proyectado de USD 4,21 mil millones para 2030, avanzando a una CAGR del 3,28%.

¿Qué tipo de prueba genera más ingresos?

Las pruebas estructurales y de componentes representan el 39,45% de los ingresos de 2024, manteniéndose como el mayor contribuyente debido al envejecimiento de las flotas y la proliferación de células de materiales compuestos.

¿Cuál es el segmento de más rápido crecimiento por plataforma?

Los UAV registraron el mayor crecimiento con una CAGR del 6,50% hasta 2030, a medida que los operadores de defensa y logística amplían las capacidades autónomas.

¿Por qué las pruebas de aviónica crecen más rápido que las pruebas estructurales?

Los mandatos de ciberseguridad, la aviónica definida por software y los módulos de control de vuelo con IA requieren nuevos métodos de verificación, convirtiendo a la aviónica y la electrónica en el tipo de prueba de más rápido crecimiento con una CAGR del 4,29%.

¿Qué región añadirá la mayor capacidad de pruebas nueva?

Se prevé que Asia-Pacífico registre la expansión más rápida, impulsada por los programas de aeronaves chinos e indios más los proyectos de defensa regionales, creciendo a una CAGR del 4,28% hasta 2030.

¿Qué modelo de negocio está ganando popularidad entre los operadores pequeños?

Las pruebas como servicio, que ofrecen acceso de pago por uso a bancos de pruebas de alto valor y análisis en la nube, avanzan a una CAGR del 4,91%, democratizando las capacidades de validación sofisticadas.

Última actualización de la página el: