Marktgröße und Marktanteil der Augmented und Virtual Reality in der Luftfahrt

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

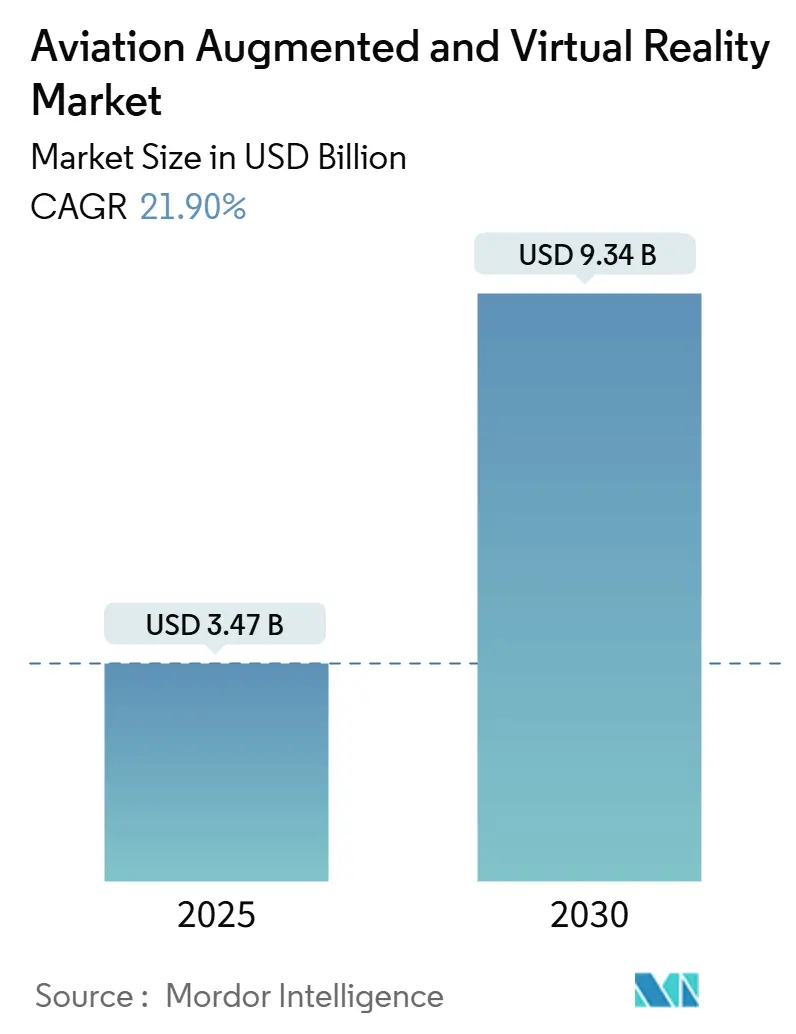

| Marktgröße (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2030) | 9.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.90% CAGR |

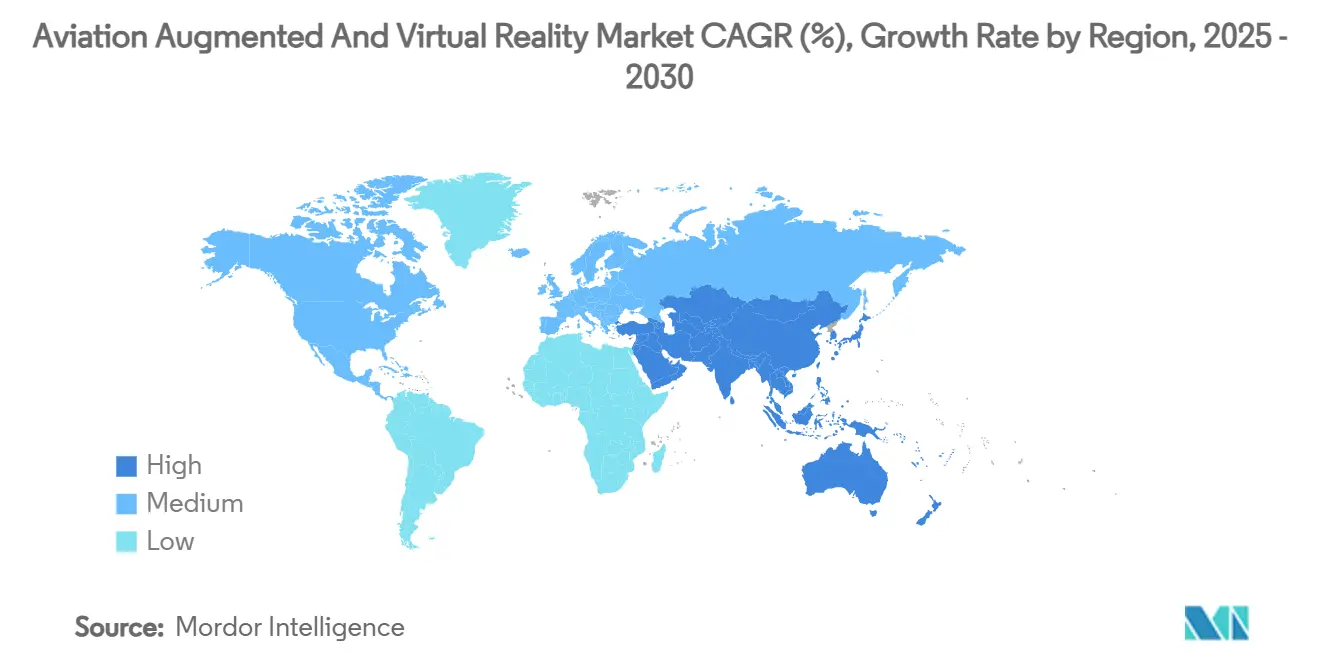

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Augmented und Virtual Reality in der Luftfahrt von Mordor Intelligence

Die Marktgröße für Augmented und Virtual Reality (AR/VR) in der Luftfahrt belief sich im Jahr 2025 auf 3,47 Milliarden USD und wird bis 2030 voraussichtlich 9,34 Milliarden USD erreichen, was einer CAGR von 21,90 % entspricht. Die robuste Nachfrage nach immersiven Pilotenausbildungslösungen, die zunehmende regulatorische Akzeptanz von Extended-Reality-Simulatoren sowie Mixed-Reality-Anwendungsfälle in der Wartung und der Kabinenbesatzungsschulung beschleunigen die Akzeptanz. Die Hardwarepreise sinken, die 5G-Konnektivität an Flughäfen ist noch unzureichend, und die Bemühungen der Fluggesellschaften, das Bordunterhaltungsangebot zu differenzieren, erweitern die adressierbare Basis zusätzlich. Gleichzeitig dämpfen hohe Anschaffungskosten für Headsets und Human-Factors-Bedenken wie Simulatorkrankheit die kurzfristige Durchdringung, doch wird erwartet, dass sich dies mit verbesserter Technologietreue abschwächt. Das Wettbewerbsfeld ist mäßig fragmentiert, wobei Luft- und Raumfahrt-OEMs Partnerschaften mit Technologiegiganten und spezialisierten Start-ups eingehen, um luftfahrtspezifische Zertifizierungsanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

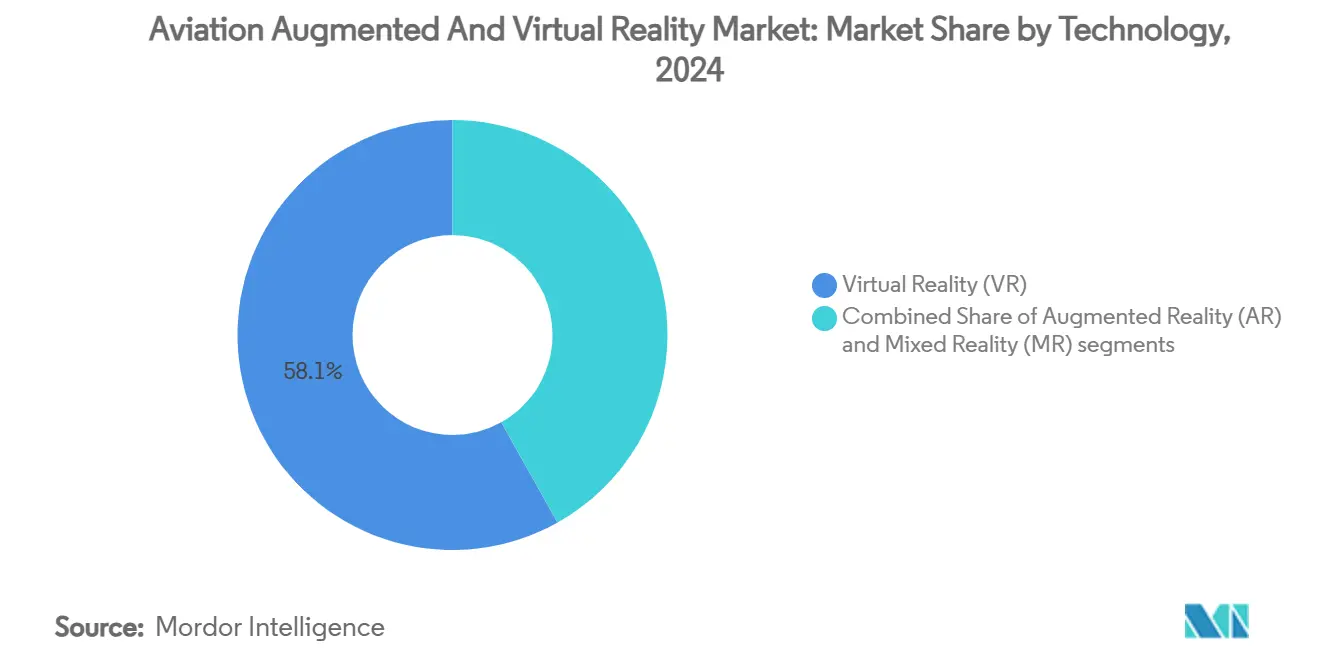

- Nach Technologie führte Virtual Reality im Jahr 2024 mit einem Marktanteil von 58,12 % am AR/VR-Markt der Luftfahrt, während Mixed Reality bis 2030 voraussichtlich mit einer CAGR von 22,10 % wachsen wird.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 47,25 % der Marktgröße des AR/VR-Marktes der Luftfahrt auf Hardware, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 23,32 % wachsen werden.

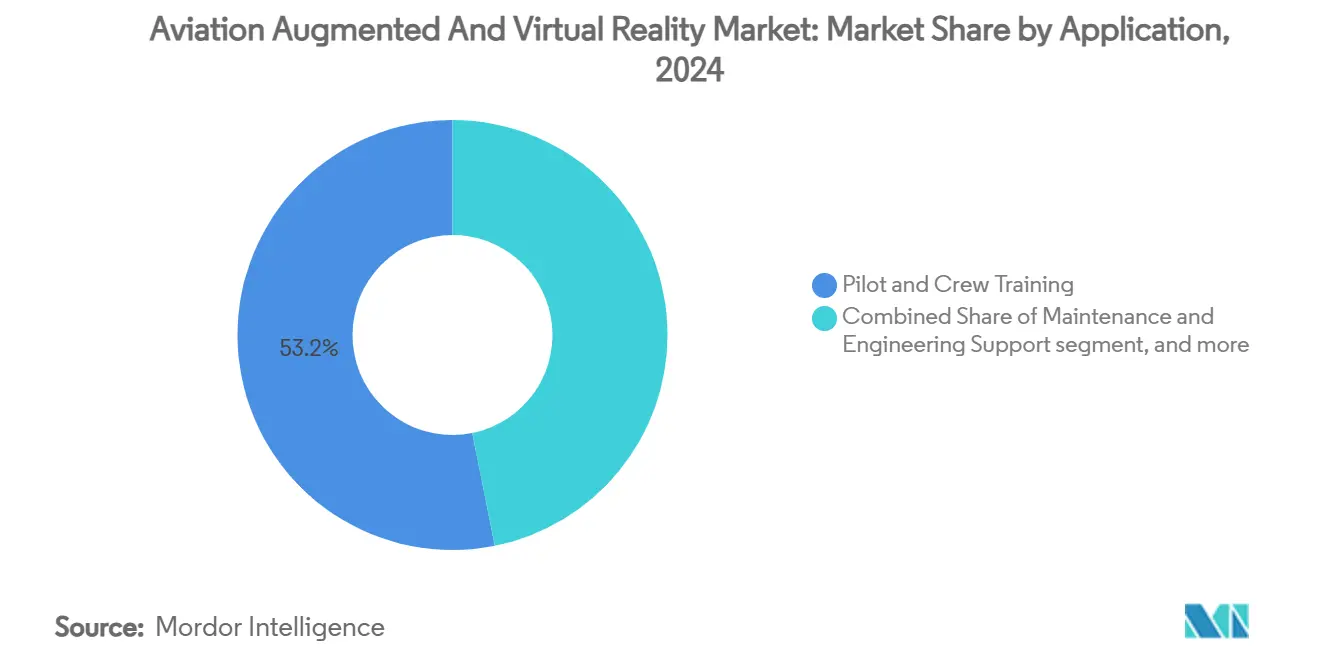

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 53,15 % der Marktgröße des AR/VR-Marktes der Luftfahrt auf die Piloten- und Besatzungsausbildung, während die Bordunterhaltung für Passagiere bis 2030 voraussichtlich mit einer CAGR von 22,13 % wachsen wird.

- Nach Endnutzer hielten Fluggesellschaften im Jahr 2024 einen Marktanteil von 49,18 % am AR/VR-Markt der Luftfahrt, während Flughafenbehörden von 2024 bis 2030 voraussichtlich die höchste CAGR von 23,25 % aufweisen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 39,19 %; die Region Asien-Pazifik wird voraussichtlich das stärkste Wachstum mit einer CAGR von 24,22 % zwischen 2025 und 2030 verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Augmented und Virtual Reality in der Luftfahrt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robuste Nachfrage nach immersiven Pilotenausbildungslösungen | +6.2% | Global; Nordamerika, Asien-Pazifik mit hohem Fokus | Mittelfristig (2–4 Jahre) |

| VR-gestützte Mandate zur Senkung von Wartungskosten durch Originalhersteller (OEMs) | +4.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Akzeptanz von Extended-Reality-Simulatoren für wiederkehrende Schulungen | +5.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von 6-DoF-Sicherheitsübungen für Kabinenbesatzungen | +2.3% | Global; Premium-Fluggesellschaften als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Edge-basierte Augmented Reality für die Echtzeit-MRO-Dokumentation | +3.2% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Metaverse-artige kollaborative Flugzeugdesign-Reviews | +1.8% | Nordamerika, Europa mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Nachfrage nach immersiven Pilotenausbildungslösungen

Die Luftfahrtbranche setzt AR- und VR-Technologien für die Pilotenausbildung ein, um Kosten zu senken und Risiken zu eliminieren. Boeing wird bis 2044 2,4 Millionen neue Luftfahrtfachkräfte benötigen, was die bestehenden Simulatorkapazitäten belasten wird.[1]Boeing, "Globaler Bedarf an 2,4 Millionen Luftfahrtfachkräften," boeing.com Virtual-Reality-Systeme können die Ausbildungskosten um bis zu 40 % senken, indem Treibstoff- und Wartungskosten für Flugzeuge entfallen. Die Apple Vision Pro-Anwendung von CAE verkürzt die Vorbereitungszeit um 25 %, und die US Air Force prognostiziert jährliche Einsparungen von 350 Millionen USD durch den Einsatz von VR.[2]CAE, "Immersive Pilotenausbildung auf Apple Vision Pro," cae.com Fluggesellschaften wie Alaska Airlines validierten VR-737-Simulatoren mit vollständiger Bewegungssimulation, um Unterrichtsstunden und Flächenbedarf zu reduzieren. Diese Technologien schaffen simulierte Cockpits und dreidimensionale Umgebungen, die eine realistische, szenariobasierte Ausbildung ermöglichen, ohne Treibstoff oder Luftraum zu benötigen. Fluggesellschaften und Militärbetreiber implementieren AR/VR-Lösungen, um die Pilotenvorbereitung zu verbessern und gleichzeitig die Ausbildungskosten zu senken.

VR-gestützte Mandate zur Senkung von Wartungskosten durch OEMs

Flugzeughersteller setzen VR zunehmend für die Wartungsschulung ein, um Lebenszykluskosten zu senken und Flugzeugausfallzeiten zu reduzieren. VR ermöglicht es Technikern, komplexe Verfahren in simulierten Umgebungen zu üben, wodurch Genauigkeit und Sicherheit verbessert werden, ohne dass ein physischer Zugang zu einem Flugzeug erforderlich ist. Wartung macht 10–15 % der Betriebskosten einer Fluggesellschaft aus, was OEM-Anforderungen für AR-gestützte Verfahren motiviert. Boeings ATOM-Versuche verbesserten die Installationsgeschwindigkeit bei C-17-Flugzeugen um 30 %. Die Mixed-Reality-Implementierungen von Airbus reduzierten die Designvalidierungszeit um 80 % und beschleunigten die Montage um 30 % durch die Integration von Microsoft HoloLens.[3]Microsoft, "Airbus Mixed-Reality-Integration," microsoft.com Mandatsgesteuerte Programme verankern AR/VR-Klauseln in langfristigen Supportverträgen und machen die Einhaltung zu einem wichtigen Kaufkriterium. Dieser Ansatz ermöglicht es Fluggesellschaften, Wartungsfehler zu minimieren, konsistente Protokolle weltweit umzusetzen und Techniker effizienter zu schulen. Die Einführung von VR-Schulungen durch Hersteller unterstützt Initiativen zur digitalen Transformation, verbessert die betriebliche Effizienz, senkt Kosten und erfüllt regulatorische Anforderungen.

Regulatorische Akzeptanz von Extended-Reality-Simulatoren

Luftfahrtbehörden weltweit akzeptieren Extended-Reality-Simulatoren (XR), einschließlich AR- und VR-Plattformen, nun als zertifizierte Schulungswerkzeuge für Piloten und Besatzungsmitglieder. Diese regulatorische Anerkennung ermöglicht es Betreibern, traditionelle Flugausbildungsstunden durch XR-basierte Simulationen zu ersetzen. Die Sonderbedingungen der EASA für Head-Mounted Displays und die leistungsbasierten Aktualisierungen von FAA Part 60 validieren XR-Geräte für offizielle Schulungszeiten. Varjo sicherte sich den ersten EASA-qualifizierten Mixed-Reality-Simulator und setzte damit Maßstäbe für die Wiedergabetreue in Bezug auf Latenz und Auflösung. Neue Regeln für angetriebene Auftriebsflugzeuge, die eVTOL-Flugzeuge abdecken, begünstigen XR-Methoden zusätzlich, da die Flugeinhüllenden noch im Fluss sind. Die Genehmigung hat die XR-Akzeptanz in der kommerziellen und militärischen Luftfahrt erhöht und bietet standardisierte Schulungslösungen, die Kosten senken, die Sicherheit verbessern und die virtuelle Bewertung von Verfahren unter regulatorischer Aufsicht ermöglichen.

Ausweitung von 6-DoF-Sicherheitsübungen für Kabinenbesatzungen

Fluggesellschaften verbessern ihre Schulungsprogramme durch die Implementierung fortschrittlicher Sicherheitssimulationen mit sechs Freiheitsgraden (6-DoF) für Kabinenbesatzungen. Diese Simulationen nutzen Bewegungsplattformen und XR-Umgebungen, um präzise virtuelle Flugzeugkabinen zu schaffen, in denen Besatzungsmitglieder Notfallverfahren üben, darunter Evakuierung, Brandbekämpfung und Dekompressionsszenarien. Lufthansa Aviation Training absolviert jährlich 20.000 VR-Sitzungen und kombiniert dabei Apple Vision Pro-Szenarien mit dynamischen Bewegungsplattformen. Fluggesellschaften berichten von 40 % mehr Sicherheit bei der Notfallreaktion und 25 % schnelleren Zertifizierungszyklen. IATA RampVR-Tools, die während der Pandemie eingeführt wurden, erweitern dasselbe Modell auf Vorfeldbeschäftigte und Gepäckteams. Realistische Trainingsumgebungen verbessern die Notfallreaktionszeiten, die Teamkoordination und die kritischen Entscheidungsfähigkeiten. Dieser virtuelle Ansatz reduziert den Bedarf an physischen Flugzeugmodellen und ermöglicht es Fluggesellschaften, standardisierte Schulungen an mehreren Standorten kosteneffizient durchzuführen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Hardware-Investitionsausgaben | −3.8% | Global; kleine Betreiber am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Human-Factors-Probleme: Simulatorkrankheit und Augenermüdung | −2.1% | Global; intensive Programme betroffen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken durch vernetzte Headsets | −1.9% | Global; Verteidigungsanwender mit hohem Bedenken | Langfristig (≥ 4 Jahre) |

| Begrenzte Inhaltsstandardisierung über Flotten hinweg | −2.7% | Global; Fluggesellschaften mit mehreren Flottentypen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware-Investitionsausgaben

Die erheblichen Anfangsinvestitionen, die für AR/VR-Ausrüstung erforderlich sind, einschließlich Headsets, Bewegungsplattformen und räumlicher Tracking-Systeme, bleiben eine erhebliche Adoptionsbarriere in der Luftfahrtschulung. Fluggesellschaften und Schulungszentren sehen sich mit Budgetbeschränkungen konfrontiert, die es schwierig machen, große Investitionsausgaben zu rechtfertigen, trotz des Potenzials für langfristige Kapitalrenditen. Headsets für den Unternehmenseinsatz kosten zwischen 3.000 und 5.000 USD, während vollständige Installationen 50.000 USD übersteigen und maßgeschneiderte AR-Software über 250.000 USD kosten kann.[4]DesignRush, "Augmented-Reality-Preisgestaltung," designrush.com Kleinere Regionalfluggesellschaften verfügen nicht über vergleichbare Kapitalreserven, was Einführungen trotz klarer Kapitalrendite verzögert. Diese Kostenbeschränkungen betreffen insbesondere kleine Fluggesellschaften und Betreiber in Schwellenmärkten und schränken die weitverbreitete Implementierung immersiver Schulungssysteme in der Luftfahrtbranche ein.

Human-Factors-Probleme: Simulatorkrankheit und Augenermüdung

Trotz technologischer Verbesserungen stehen AR/VR-Systeme vor physiologischen Herausforderungen, darunter Simulatorkrankheit, Augenbelastung und kognitive Überlastung. Nutzer erleben Desorientierung und Übelkeit bei längerem Headset-Einsatz, insbesondere bei bewegungsintensiven Luftfahrtsimulationen. Mehr als 50 % der Auszubildenden berichten während früher VR-Sitzungen über Übelkeit oder Sehstörungen, was die Expositionsfenster auf etwa 30 Minuten begrenzt. Hochauflösende Optiken und adaptive Bewegungsalgorithmen mildern die Symptome weiterhin, doch die Regulierungsbehörden behalten eine strenge Überwachung bei. Diese physischen Einschränkungen beeinträchtigen die Schulungsqualität, reduzieren die Übungszeit und erfordern zusätzliche Anpassungszeiträume, was die Einführung zeitkritischer Luftfahrtschulungen beeinträchtigt. Die Lösung dieser physiologischen Probleme bleibt für das Wohlbefinden der Nutzer und effektive Lernergebnisse unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mixed Reality gewinnt an Dynamik

Virtual Reality behielt im Jahr 2024 einen Umsatzanteil von 58,12 % und unterstreicht damit ihre etablierte regulatorische Stellung und ihre bewährte Eignung für die Pilotenausbildung. Die Marktgröße für Augmented und Virtual Reality in der Luftfahrt im Bereich Mixed Reality wird voraussichtlich mit einer CAGR von 22,10 % wachsen, da Betreiber kontextbewusste Überlagerungen für Wartung und Live-Flugunterstützung suchen. Bidirektionale Datenströme zwischen Flugzeugsensoren und Headsets ermöglichen die Fehlerbehebung vor Ort, während sonnenlichtlesbare Wellenleiteroptiken frühere Nutzbarkeitsdefizite beheben. Frühe Mixed-Reality-Anwender verzeichnen 30 % Effizienzsteigerungen bei Flügelmontageinspektionen, was den operativen Wert des Segments bestätigt. Hardwarehersteller richten ihre Roadmaps an Luftfahrtzertifizierungen aus. Das XR-4-Headset von Varjo wird nun mit flugdeckspezifischen Linsen geliefert, und Distance Technologies entwickelt in die Windschutzscheibe integrierte holografische Displays. Regulatorische Meilensteine, einschließlich des ersten EASA-qualifizierten Mixed-Reality-Simulators, reduzieren wahrgenommene Zertifizierungshürden und fördern eine breitere Akzeptanz unter Linienpiloten. Das Ergebnis ist ein Ökosystemwandel, bei dem reine VR-Anbieter Partnerschaften mit AR-Spezialisten eingehen, um gemischte Lösungen anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen transformieren die Wirtschaftlichkeit

Hardware repräsentierte im Jahr 2024 47,25 % des Umsatzes und spiegelt Investitionszyklen in Headsets und Bewegungsplattformen wider. Dennoch weisen Dienstleistungen mit einer CAGR von 23,32 % das stärkste Wachstum auf, da abonnementbasierte Schulungen, Inhaltsaktualisierungen und Cloud-Analysen an Beliebtheit gewinnen. Fluggesellschaften bevorzugen Betriebsausgabenmodelle, die Kosten verteilen und Lehrpläne aktuell halten. Das globale Netzwerk von CAE veranschaulicht diesen Wandel: Das Unternehmen eröffnete neue Zentren in Las Vegas und Savannah, um headset-agnostische Kursinhalte auf Abruf bereitzustellen.[5]Aerospace and Defense Review, "Zukunft der Luftfahrtschulung," aerospacedefensereview.com Anbieter bündeln Headset-Vermietungen, Software-Updates und Leistungsanalysen in mehrjährigen Vereinbarungen und begrenzen so die Veralterung von Anlagen. Cloud-native Autorentools ermöglichen es Ausbildern, Lektionsvarianten schnell anzupassen und nach der Zertifizierung neue Flottentypen hinzuzufügen. Die Konvergenz von 5G und Edge Computing verlagert den Wert weiter von Hardware zu verwalteten Diensten und stützt die Dauerhaftigkeit wiederkehrender Einnahmen.

Nach Anwendung: Unterhaltung definiert das Erlebnis in der Kabine neu

Piloten- und Besatzungsschulung hielt im Jahr 2024 53,15 % der Ausgaben aufgrund vorgeschriebener Kompetenzstandards und etablierter Kapitalrendite. Die Bordunterhaltung für Passagiere wächst jedoch mit einer CAGR von 22,13 %, da Fluggesellschaften ihre Premiumkabinen differenzieren möchten. Nach positivem Kundenfeedback weiteten Lufthansa und Meta die Quest 3-Versuche auf weitere Strecken aus, was die breite Akzeptanz von headsetbasierter Bordunterhaltung signalisiert. Wartungscrews nutzen AR-Überlagerungen, um Fehler bei der Installation von Kabelbäumen zu reduzieren, und Kabinenbesatzungsübungen nutzen 6-DoF-Plattformen für realistische Brandbekämpfungsübungen. Flughäfen erkunden AR-Wegeleitung und Gepäcklogistik, und MRO-Einrichtungen integrieren headsetgeführte Drehmomentverifizierung. Jeder Anwendungsfall speist einen positiven Kreislauf, der die Plattformnutzung über Schulungsstunden hinaus erweitert.

Nach Endnutzer: Flughafenbehörden beschleunigen die Digitalisierung

Fluggesellschaften dominierten im Jahr 2024 mit 49,18 % der Nachfrage, begründet durch direkte Sicherheits-, Kosten- und Passagiererlebnisgewinne. Flughafenbehörden befinden sich jedoch auf einem CAGR-Wachstumspfad von 23,25 % und nutzen digitale Zwillinge und AR-Dashboards zur Optimierung der Gate-Zuweisung und des Besucherstroms. Das immersive Kontrollzentrum des Hamad International Airport zeigt, wie mit Headsets ausgestattetes Personal Live-Passagierdichten und den Status von Anlagen visualisieren kann, um die Reaktionszeiten zu verbessern. MRO-Anbieter integrieren AR in elektronische Aufgabenkarten, um regulatorische Rückverfolgbarkeitsanforderungen zu erfüllen, und Flugzeug-OEMs integrieren headsetgeführte Kundendemonstrationen in Verkaufskampagnen. Verteidigungsakademien skalieren weiterhin VR-Lehrpläne für Drehflügler- und Auftriebsflugzeugplattformen, unterstützt durch aktuelle FAA-Regeln für angetriebene Auftriebsflugzeuge, die neue Lehrplanformate erfordern.

Geografische Analyse

Nordamerika trug im Jahr 2024 39,19 % des Umsatzes bei, angetrieben durch große Verteidigungsbudgets, eine ausgereifte Simulatorinfrastruktur und proaktive FAA-Leitlinien, die Mixed-Reality-Schulungen legitimieren. Die Marktgröße für AR/VR in der Region profitiert von Partnerschaften, wie etwa zwischen Boeing und Microsoft, die durch HoloLens-Wartungsprogramme zweistellige Reduzierungen der Flugzeugausfallzeiten demonstriert haben. Risikokapital unterstützt aufstrebende Headset-Unternehmen, und gewerkschaftlich organisierte Arbeitskosten verstärken die Technologieakzeptanz zur Reduzierung von Unterrichtsstunden.

Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 24,22 % wachsen, was die rasche Flottenexpansion und den erwarteten Bedarf der Region an 19.500 neuen Flugzeugen bis 2043 widerspiegelt. Der chinesische Luftfahrtdienstleistungsmarkt wird voraussichtlich von 23 Milliarden USD im Jahr 2024 auf 61 Milliarden USD bis 2043 wachsen, wobei Wartungsdienstleistungen voraussichtlich den größten Anteil ausmachen werden. Flughäfen wie Peking Daxing setzen 5G-fähige AR-Gesichtserkennung an Toren ein, die die Boarding-Zeiten verkürzen, was die Ökosystemreife für immersive Arbeitsabläufe signalisiert.

Europa verzeichnet ein ausgewogenes Wachstum, das durch den klaren Sonderbedingungsrahmen der EASA und die Mixed-Reality-Produktionslinien von Airbus gestützt wird, die von 80 % Einsparungen bei der Designvalidierungszeit berichten. Die 20.000 VR-Sitzungen der Lufthansa veranschaulichen die Reife der Fluggesellschaftsprogramme, die jährlich durchgeführt werden, während OEM-Lieferantencluster in Frankreich und Deutschland Metaverse-Designreviews testen. Die Akzeptanz im Nahen Osten und in Afrika ist noch im Entstehen, wird jedoch durch die Modernisierung von Drehkreuzen beschleunigt; der digitale Zwilling des Hamad International Airport beweist frühe Kapitalrendite und zieht regionale Mitbewerber an.

Wettbewerbslandschaft

Die Branche für Augmented und Virtual Reality in der Luftfahrt weist eine moderate Fragmentierung auf. Führende Luft- und Raumfahrtunternehmen wie The Boeing Company, Airbus SE und CAE Inc. nutzen tiefes Domänenwissen, während Technologiegiganten wie Microsoft Corporation und Magic Leap, Inc. fortschrittliche Optiken und Cloud-Infrastrukturen bereitstellen. Nischenanbieter wie Varjo Technologies Oy, SimX, Inc. und Vrgineers, Inc. konzentrieren sich auf luftfahrtspezifische Headsets und Simulatoren. Partnerschaften dominieren die Markteinführungsstrategien; so arbeitet CAE Inc. beispielsweise mit OEMs für fortschrittliche Luftmobilität für eVTOL-Schulungen zusammen, und The Boeing Company kooperiert mit Microsoft bei Mixed-Reality-Wartung.

Der Wettbewerb konzentriert sich zunehmend auf regulatorische Zulassungen, die Minderung von Simulatorkrankheit und die Offenheit von Inhaltspipelines, anstatt auf grundlegende Headset-Spezifikationen. Chancen bestehen weiterhin bei der Automatisierung der Flughafenbodenabfertigung und der flottenweiten Inhaltsstandardisierung. Tiefe geistiger Eigentumsrechte und nachgewiesene Zertifizierungserfahrungen sind wichtige Markteintrittsbarrieren, die neue reine Marktteilnehmer abschrecken.

Marktführer der Branche für Augmented und Virtual Reality in der Luftfahrt

CAE Inc.

The Boeing Company

Airbus SE

Microsoft Corporation

Honeywell International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Auf der APEX FTE EMEA wurden Fluggesellschaften ermutigt, XR und KI einzusetzen, um Schulungen und das Passagiererlebnis zu modernisieren, und setzten damit den Rollout auf der FTE Global fort.

- April 2025: Nach erfolgreichen Business-Class-Versuchen weiteten Lufthansa und Meta das Quest 3-Bordunterhaltungsprogramm aus.

- Januar 2025: CAE und Vertical Aerospace gründeten eine globale eVTOL-Pilotenausbildungsallianz unter Verwendung von Mixed-Reality-Simulatoren.

- Dezember 2024: Vertex Solutions, Varjo und Aechelon gewannen einen FAA-Vertrag zur Neudefinition von VR-Flugsimulationsstandards.

- Oktober 2024: CAE startete die erste immersive Pilotenausbildungsanwendung für Apple Vision Pro.

Berichtsumfang des globalen Marktes für Augmented und Virtual Reality in der Luftfahrt

| Augmented Reality (AR) |

| Virtual Reality (VR) |

| Mixed Reality (MR) |

| Hardware |

| Software |

| Dienstleistungen |

| Piloten- und Besatzungsschulung |

| Wartung und Ingenieurunterstützung |

| Kabinenbesatzungs- und Sicherheitsübungen |

| Bordunterhaltung für Passagiere |

| Flughafenbetrieb und Bodenabfertigung |

| Fluggesellschaften |

| MRO-Anbieter |

| Flugzeug-OEMs |

| Flughafenbehörden |

| Verteidigungsakademien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Technologie | Augmented Reality (AR) | ||

| Virtual Reality (VR) | |||

| Mixed Reality (MR) | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Piloten- und Besatzungsschulung | ||

| Wartung und Ingenieurunterstützung | |||

| Kabinenbesatzungs- und Sicherheitsübungen | |||

| Bordunterhaltung für Passagiere | |||

| Flughafenbetrieb und Bodenabfertigung | |||

| Nach Endnutzer | Fluggesellschaften | ||

| MRO-Anbieter | |||

| Flugzeug-OEMs | |||

| Flughafenbehörden | |||

| Verteidigungsakademien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Augmented und Virtual Reality in der Luftfahrt im Jahr 2025?

Die Marktgröße für Augmented und Virtual Reality (AR/VR) in der Luftfahrt beträgt im Jahr 2025 3,47 Milliarden USD.

Welches Technologiesegment wächst am schnellsten?

Mixed Reality (MR) wird bis 2030 voraussichtlich mit einer CAGR von 22,10 % wachsen, bedingt durch die Vorteile der dualen virtuell-physischen Überlagerung.

Was treibt die Investitionen der Fluggesellschaften in AR/VR-Schulungen an?

Fluggesellschaften streben an, die Schulungskosten um bis zu 40 % zu senken und dem bis 2044 prognostizierten Pilotenmangel von 2,4 Millionen Fachkräften zu begegnen.

Warum setzen Flughafenbehörden AR/VR ein?

Sie nutzen digitale Zwillinge und AR-Dashboards zur Steuerung von Passagierströmen und Betriebsabläufen und unterstützen damit eine CAGR von 23,25 % für das Segment.

Was ist das größte Hemmnis für eine breitere Akzeptanz?

Hohe anfängliche Hardware- und Inhaltskosten reduzieren die kurzfristige Erschwinglichkeit für kleinere Betreiber.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 24,22 %, angetrieben durch Flottenexpansion und umfangreiche Infrastrukturinvestitionen.

Seite zuletzt aktualisiert am: