Marktgröße und Marktanteil für Aviationssoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

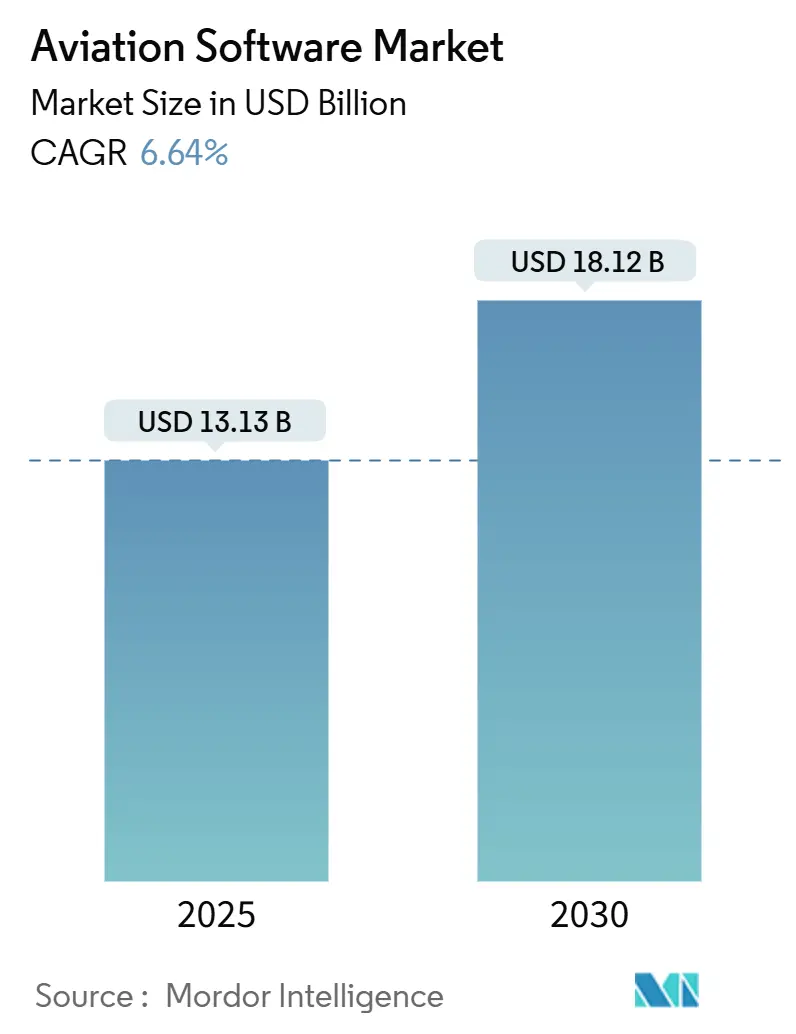

| Marktgröße (2025) | 13.13 Milliarden US-Dollar |

| Marktgröße (2030) | 18.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aviationssoftware von Mordor Intelligence

Die Marktgröße für Aviationssoftware beträgt im Jahr 2025 13,13 Milliarden USD und wird bis 2030 voraussichtlich 18,12 Milliarden USD erreichen, was einer CAGR von 6,64 % entspricht. Die Agenden zur digitalen Transformation bei Fluggesellschaften, Flughäfen und Wartungsorganisationen beschleunigen sich weiter und positionieren den Markt für Aviationssoftware als grundlegenden Enabler für vorausschauende Wartung, nahtlose Passagiererlebnisse und fortschrittliche Luftmobilitätsbetriebe. Fluggesellschaften intensivieren ihre Investitionen in Anwendungen der künstlichen Intelligenz, die den Kraftstoffverbrauch senken und ungeplante Wartungsereignisse reduzieren. Gleichzeitig treiben Regulierungsbehörden wie die EASA obligatorische Cybersicherheits-Upgrades voran, die die adressierbare Nachfrage nach Compliance-Software ausweiten. Konsolidierungsgeschäfte – von Boeings Veräußerung nicht zum Kerngeschäft gehörender digitaler Vermögenswerte bis hin zur Übernahme von EmpowerMX durch IFS – gestalten die Wettbewerbsdynamik neu und eröffnen Nischenanbietern neue Chancen. Gleichzeitig ermöglichen cloud-native Bereitstellungsmodelle, die mittlerweile von 95 % der Airline-CIOs bevorzugt werden, eine schnelle Skalierung und niedrigere Gesamtbetriebskosten, was die Migration des Marktes für Aviationssoftware hin zu Abonnementwirtschaft verstärkt.

Wichtigste Erkenntnisse des Berichts

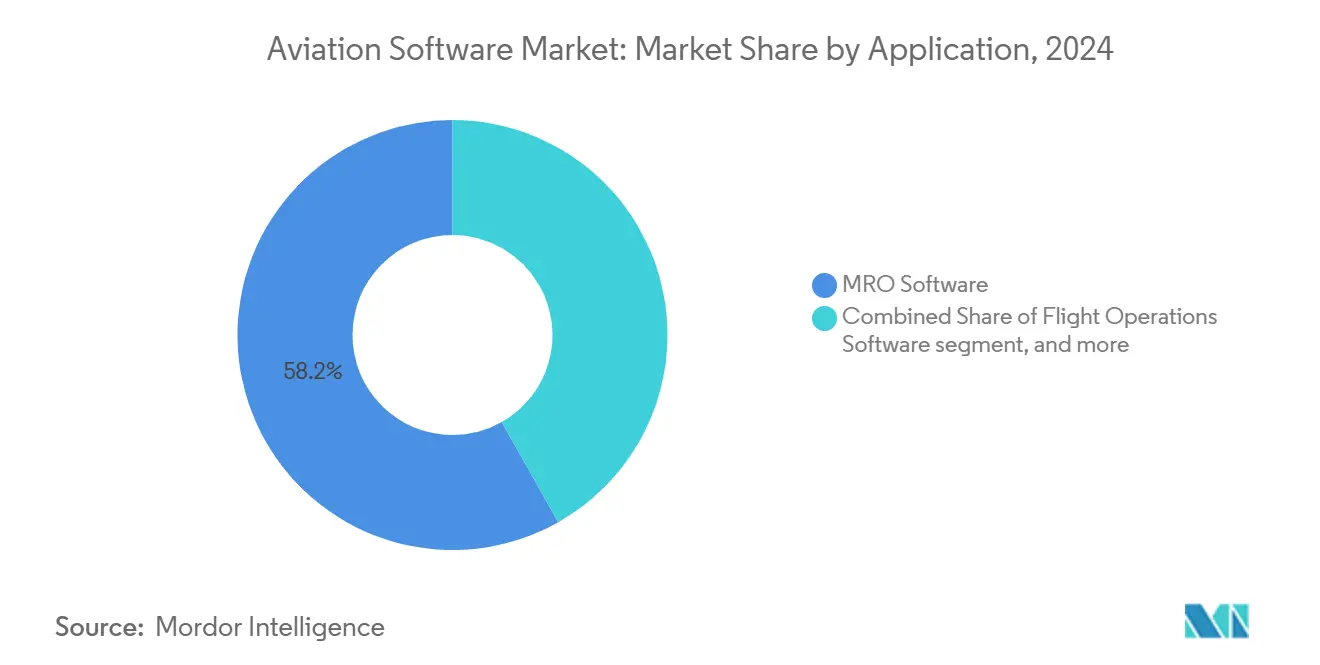

- Nach Anwendung erfasste MRO-Software im Jahr 2024 einen Marktanteil von 58,18 % am Markt für Aviationssoftware, während Sicherheits- und Compliance-Management bis 2030 mit einer CAGR von 7,89 % wachsen soll.

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2024 einen Umsatzanteil von 49,80 % an der Marktgröße für Aviationssoftware; hybride Architekturen entwickeln sich bis 2030 mit einer CAGR von 8,45 % weiter.

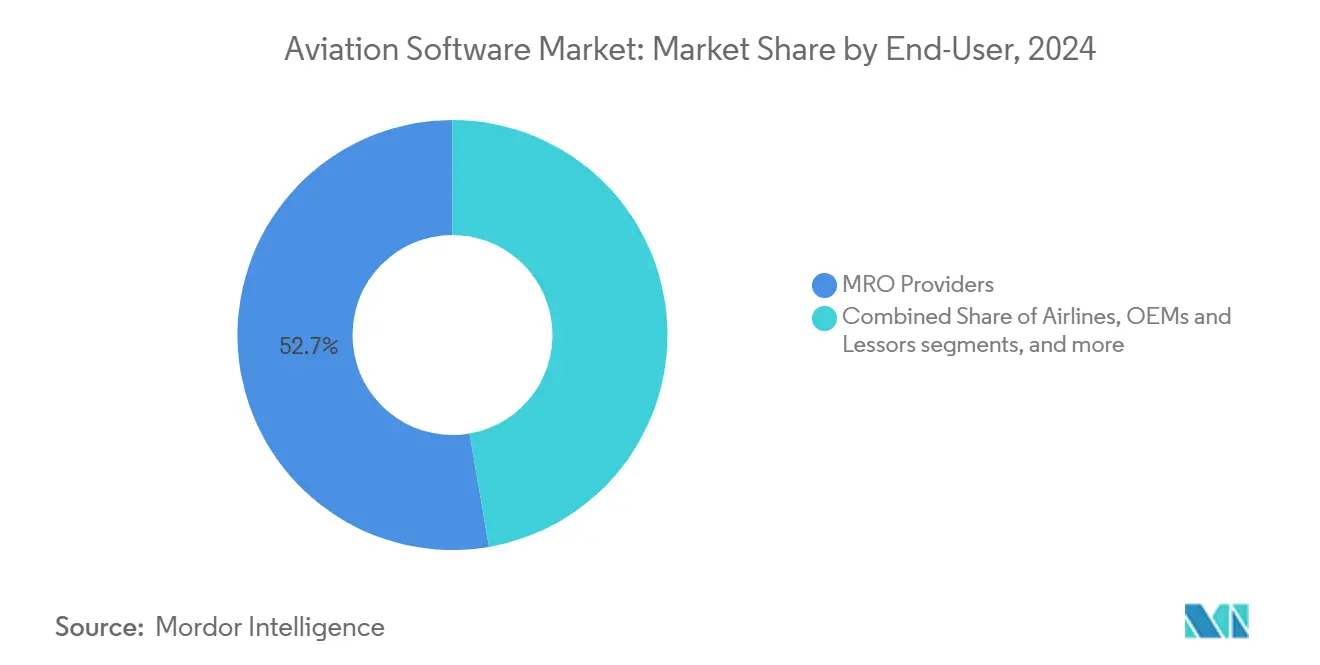

- Nach Endnutzer führten MRO-Anbieter im Jahr 2024 mit einem Anteil von 52,71 % am Markt für Aviationssoftware, während Fluggesellschaften mit einer CAGR von 7,91 % bis 2030 das schnellste Wachstum verzeichnen.

- Nach Softwarelizenzmodell machten Abonnementvereinbarungen im Jahr 2024 59,25 % der Marktgröße für Aviationssoftware aus; unbefristete Lizenzen sind bis 2030 auf eine CAGR von 6,23 % ausgerichtet.

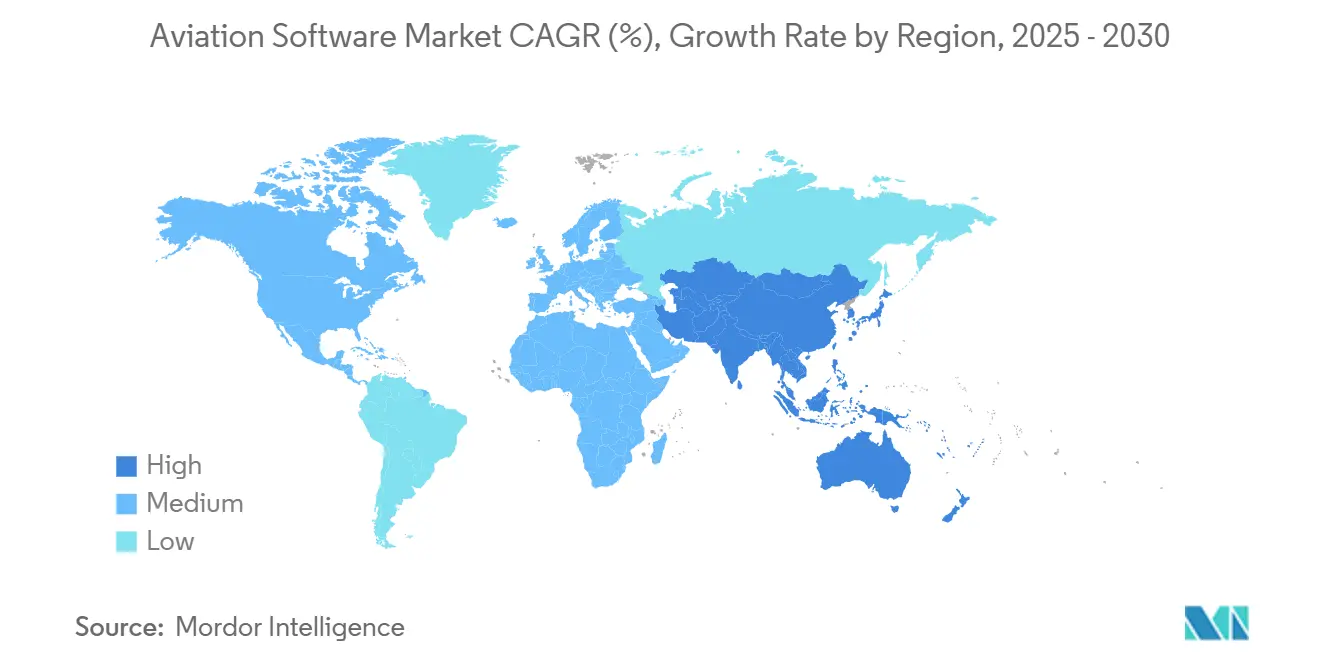

- Geografisch gesehen dominierte Nordamerika mit 37,45 % der Einnahmen im Jahr 2024, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,01 % bis 2030, was auf erhebliche Wachstumschancen im Markt für Aviationssoftware hinweist.

Globale Trends und Erkenntnisse im Markt für Aviationssoftware

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von KI/ML zur Kraftstoffoptimierung | +1.20% | Nordamerika, Europa, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-Flugdatenanalyse | +1.00% | Aufstrebender asiatisch-pazifischer Raum, globale Fluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu cloud-nativen Aviationsplattformen | +0.90% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachstum der Flotten von Billigfluggesellschaften in Schwellenmärkten | +0.80% | Asiatisch-pazifischer Raum, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben zur Integration von Sicherheitsmanagementsystemen | +0.70% | Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Softwarebedarfs im Ökosystem der fortschrittlichen Luftmobilität (AAM) | +0.60% | Nordamerika, Europäische Union, weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von KI/ML zur Kraftstoffoptimierung

Fluggesellschaften setzen Engines auf Basis künstlicher Intelligenz ein, die direkte Kraftstoffeinsparungen von 2–5 % erzielen – ein überzeugendes wirtschaftliches Argument, das die Beschaffungszyklen für Software beschleunigt. Die auf AWS gehostete TCS Aviana-Plattform von United Airlines veranschaulicht, wie Echtzeit-Analysen gleichzeitig Flugplanung, Crew-Einsatzplanung und vorausschauende Wartung verbessern.[1]Tata Consultancy Services, „United Airlines TCS Aviana Fallstudie,” tcs.com Das Skywise-Ökosystem von Airbus, das bereits 48.000 Nutzer auf 11.900 Flugzeugen unterstützt, veranschaulicht die Skalierbarkeit KI-gestützter Wartungsintelligenz. Das sektorweite Einsparpotenzial wird bis 2035 auf jährlich 15 Milliarden USD geschätzt, was die Bedeutung des Marktes für Aviationssoftware für die langfristige Wirtschaftlichkeit von Fluggesellschaften unterstreicht. Investoren und OEMs priorisieren gleichermaßen KI-nahe Funktionalitäten in Plattform-Roadmaps und sorgen so für anhaltende Dynamik beim Wachstum des Marktes für Aviationssoftware. Es wird erwartet, dass der Markt für Aviationssoftware weiter profitiert, da Fluggesellschaften maschinelles Lernen zunehmend in Kraftstoff- und Routenoptimierungssysteme integrieren.

Steigende Nachfrage nach Echtzeit-Flugdatenanalyse

Fluggesellschaften verarbeiten täglich Terabytes an Betriebsdaten und benötigen Werkzeuge, die diese Datenströme innerhalb von Minuten in verwertbare Erkenntnisse umwandeln. Das Event Measurement System von GE Aerospace bietet mehr als 10.000 vorgefertigte Analysen, die Fluggesellschaften helfen, Verspätungsminuten zu reduzieren und Sicherheitsmargen zu verbessern.[2]GE Aerospace, „Event Measurement System,” geaerospace.com Die AVIATAR-Suite von Lufthansa Technik integriert interne und Partner-Datensätze, um Warnmeldungen zur vorausschauenden Wartung und kostensparende Empfehlungen zu erstellen. Cloud-native Analysen unterstützen auch passagierzentrierte Anwendungsfälle; die auf Red Hat basierende Modernisierung von Korean Air verdoppelte die Transaktionsverarbeitungsgeschwindigkeiten und verbesserte das Kundenerlebnis. Mit der Erholung der Flugvolumina bilden Echtzeit-Analysen das Fundament der betrieblichen Resilienz und festigen ihren Status als zentraler Treiber des Marktes für Aviationssoftware. Der Markt für Aviationssoftware entwickelt sich weiter mit verbesserten Big-Data-Verarbeitungskapazitäten, die schnellere Entscheidungsfindung und optimierten Flottenbetrieb ermöglichen.

Verlagerung hin zu cloud-nativen Aviationsplattformen

Fünfundneunzig Prozent der Fluggesellschaften zählen Cloud-Technologie nun zu ihren drei wichtigsten IT-Prioritäten und nennen Skalierbarkeit, Resilienz und schnellere Release-Zyklen als Gründe.[3]Infosys, „Airline Cloud-Prioritäten,” infosys.com Die Migration von American Airlines zu IBM Cloud reduzierte ungeplante Ausfälle und ermöglichte eine auf Microservices basierende Anwendungsbereitstellung, die Entwicklungszeiträume verkürzte.[4]IBM, „American Airlines Cloud-Migration,” ibm.com Durch den Einsatz von Microsoft Azure KI-Diensten verzeichnete Pegasus Airlines einen Anstieg der Mitarbeiterzufriedenheit um 20 % und verdoppelte die Lösungsquoten im Kundendienst-Chat – ein greifbares Zeugnis für die betrieblichen Vorteile der Cloud. Cloud-Architekturen senken die Einstiegshürde für aufstrebende Fluggesellschaften und erweitern damit den zugänglichen Markt für Aviationssoftware, während sie Abonnementmodelle unterstützen, die Kosten an die Nutzung koppeln. Der Markt für Aviationssoftware erlebt eine rasche Einführung cloudbasierter Integrationsframeworks, die die abteilungsübergreifende Zusammenarbeit und den Datenzugang verbessern.

Wachstum der Flotten von Billigfluggesellschaften in Schwellenmärkten

Billigfluggesellschaften (LCCs) im asiatisch-pazifischen Raum repräsentieren 29 % der regionalen Sitzplatzkapazität und erhöhen ihre Technologiebudgets um 14,4 %, um Netzwerkexpansion, automatisierte Preisgestaltung und mobile Passagierdienste zu unterstützen. Ein strategischer Fokus auf indirekte Vertriebskanäle zwingt zur Einführung modularer Ertragsmanagement- und Crew-Optimierungstools, die auf ultra-schlanke Kostenstrukturen zugeschnitten sind. Aufstrebende südostasiatische Märkte und Indien – die jeweils mehr als 50 % LCC-Penetration im Inlandsmarkt überschreiten – bieten dem Markt für Aviationssoftware eine tiefe Wachstumsbahn, da Flotten und Streckennetze zunehmen. Der Markt für Aviationssoftware wird in diesen Regionen voraussichtlich stärker an Zugkraft gewinnen, da Billigfluggesellschaften zunehmend auf digitale Plattformen setzen, um den Betrieb effizient zu verwalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Einhaltung von Cybersicherheitsvorschriften | –0.8% | Europa, globaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | –0.6% | Etablierte globale Fluggesellschaften | Mittelfristig (2–4 Jahre) |

| Mangel an aviationsspezifischen Softwarefachkräften | –0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Volatile Rentabilität der Fluggesellschaften mit Auswirkungen auf IT-Budgets | –0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Einhaltung von Cybersicherheitsvorschriften

Europäische Fluggesellschaften stehen vor erheblichen kurzfristigen Ausgaben, um die EASA Part-IS-Vorgaben zu erfüllen, die Incident Response, Penetrationstests und kontinuierliches Monitoring abdecken. Kleinere Betreiber verfügen oft nicht über dedizierte Cyber-Teams und sind auf Managed-Service-Anbieter angewiesen, was die Gesamtkosten für die Compliance erhöht. Kapital, das für obligatorische Sicherheits-Upgrades umgeleitet wird, kann diskretionäre digitale Projekte verzögern und die unmittelbare Expansion des Marktes für Aviationssoftware in betroffenen Rechtsgebieten dämpfen. Der Markt für Aviationssoftware verzeichnet auch eine steigende Nachfrage nach cybersicherheitsintegrierten Lösungen, da Fluggesellschaften dem Datenschutz und der Einhaltung gesetzlicher Vorschriften Priorität einräumen.

Komplexität der Integration von Altsystemen

Viele Flagcarrier betreiben jahrzehntealte Mainframes, die Crew-Planung, Flugplanung und Bestandsmanagement unterstützen. Die Modernisierung dieser geschäftskritischen Systeme ohne Betriebsunterbrechung erfordert Dual-Running-Umgebungen und umfangreiche Datenmigrationsvalidierungen. Die daraus resultierenden Kosten- und Zeitüberschreitungen verringern die ROI-Transparenz und können Modernisierungszyklen ins Stocken bringen, was die Akzeptanz des Marktes für Aviationssoftware bei etablierten Betreibern dämpft. Anbieter, die robuste APIs und phasenweise Migrations-Toolkits bereitstellen, helfen, Integrationsrisiken zu mindern und die Akzeptanzdynamik aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: MRO-Software treibt die digitale Transformation voran

MRO-Plattformen kontrollierten 58,18 % des Umsatzes im Jahr 2024 und unterstreichen damit die Wartungseffizienz als oberste digitale Priorität der Fluggesellschaften. Air Indias AMOS-Einführung in einer Flotte von 470 Flugzeugen veranschaulicht, wie groß angelegte Implementierungen die Durchlaufzeiten und die Genauigkeit der Teilebestandsverwaltung verbessern. Flugeinsatz-Suiten profitieren von KI-gestützter Trajektorienoptimierung, die Blockzeiten reduziert, während Crew-Management-Lösungen wie Rosterize den Personalbedarf durch maschinelles Lernen gestützte Paarungslogik um 10 % senken. Sicherheits- und Compliance-Tools, die mit einer CAGR von 7,89 % wachsen, reagieren auf Aufsichtsregimes, die Cybersicherheit einschließen. Da Fluggesellschaften Einsparungen durch reduzierte Ausfallzeiten quantifizieren, wird die dem Markt für Aviationssoftware zuzurechnende Marktgröße für MRO-Anwendungen bis 2030 voraussichtlich ihren Vorsprung ausbauen.

Die rasche Einführung von Funktionen zur vorausschauenden Wartung macht MRO-Software zum Einstiegspunkt für eine umfassendere Digitalisierung in den Abteilungen der Fluggesellschaften. Abonnementpreise senken die Einstiegshürden für mittelgroße Betreiber, während API-zentrierte Architekturen den Datenaustausch mit ERP- und Flugeinsatzsystemen erleichtern. Sicherheits- und Compliance-Plattformen, die SMS- und ISMS-Workflows integrieren, bilden die am schnellsten wachsende Nische, da Regulierungsbehörden die Konvergenz von Cyber-Sicherheit kodifizieren. Der Markt für Aviationssoftware belohnt weiterhin Anbieter, die Analysen, mobile Funktionen und papierlose Aufgabenkarten in ihre MRO-Stacks einbetten. Der Markt für Aviationssoftware wird sich weiter ausweiten, da Fluggesellschaften zunehmend auf einheitliche MRO-Ökosysteme setzen, um die Flottenuverlässigkeit und betriebliche Transparenz zu optimieren.

Nach Bereitstellung: Cloud-Einführung beschleunigt die digitale Migration

Cloud-Bereitstellungsmodelle dominierten 49,80 % der Verkäufe im Jahr 2024, da Fluggesellschaften OpEx-orientierte Beschaffung und elastische Rechenkapazität bevorzugen. American Airlines dokumentierte wesentliche Zuverlässigkeitsgewinne nach der Migration von Legacy-Workloads zu IBM Cloud. Hybride Konfigurationen – mit einer prognostizierten CAGR von 8,45 % – balancieren Souveränitätsanforderungen mit Plattformagilität und spiegeln regulierte Datenbedenken in Europa und dem Nahen Osten wider. On-Premise-Installationen bleiben für Flugplanungs- und Gewichts- und Gleichgewichtssysteme bestehen, die durch deterministische Latenzanforderungen gebunden sind, doch ihr Anteil am gesamten Markt für Aviationssoftware nimmt jährlich ab.

Da 57 % der Fluggesellschaften SaaS-Anwendungen aktiv nutzen, setzen Anbieter-Roadmaps nun standardmäßig auf mandantenfähige Architekturen, die wöchentliche Feature-Releases und nahtloses Sicherheits-Patching ermöglichen. Der Marktanteilsvorteil, den Cloud-Anbieter im Markt für Aviationssoftware genießen, wächst, da Legacy-Kunden monolithische Systeme ablösen. Die Hybrid-Einführung beschleunigt sich dort, wo Betreiber private Cloud-Substrate für Kerndaten nutzen und gleichzeitig Analyse- und Mobilitätsmodule als Public-Cloud-Dienste beziehen, was schrittweise Migrationspfade ohne Beeinträchtigung von Governance-Vorgaben gewährleistet. Der Markt für Aviationssoftware profitiert weiterhin von Cloud-Ökosystem-Partnerschaften, die kontinuierliche Bereitstellung und betriebliche Effizienz fördern.

Nach Endnutzer: MRO-Anbieter führen bei der digitalen Einführung

Drittanbieter für Wartung machten 52,71 % der Käufe im Jahr 2024 aus und bestätigen damit ihre Rolle als Vorreiter bei digitalen Investitionen. Die AVIATAR-Plattform von Lufthansa Technik, die mehr als 38.000 Flugzeuge abdeckt, zeigt, wie unabhängige MROs Datenaggregation nutzen, um Condition-Monitoring- und Leistungsvorhersagedienste anzubieten. Mit einer CAGR von 7,91 % holen Fluggesellschaften auf, indem sie funktionsübergreifende Transformationsinitiativen in den Bereichen Engineering, Flugbetrieb und Kundenerlebnis finanzieren und damit die Gesamtnachfrage im Markt für Aviationssoftware ausweiten.

Flughäfen setzen zunehmend Ressourcenmanagement- und kollaborative Entscheidungsfindungs-Suiten ein, wie die A-CDM-Implementierung in Bogotá zeigt, die die Vorhersagbarkeit von Abfertigungszeiten verbesserte. OEMs und Leasinggeber investieren in digitale Zwillingstechnologie zur Überwachung des Anlagenzustands und des Restwerts, während Flugsicherungsdienstleister sich auf trajektorienbasierte Betriebe konzentrieren. Der Markt für Aviationssoftware spiegelt damit eine diversifizierte Käuferlandschaft wider. Dennoch behalten Anbieter, die ihre Angebote auf MRO-Schmerzpunkte wie Teilelogistik und Zertifikatsverwaltung zuschneiden, eine verteidigungsfähige Umsatzbasis.

Nach Softwarelizenzmodell: Abonnementmodelle transformieren die Wirtschaftlichkeit

Abonnementvereinbarungen repräsentierten 59,25 % des Umsatzes im Jahr 2024, da sie die Vorabausgaben minimieren und kontinuierliche Innovationsströme bieten. Die SaaS-Durchdringung erweitert gleichzeitig die geografische Reichweite und ermöglicht kleineren Fluggesellschaften in Lateinamerika und Afrika den Zugang zu erstklassigen Funktionspaketen. Ergebnisbasierte Preiskonzepte, die in KI-intensiven Modulen an Bedeutung gewinnen, spiegeln die sich wandelnden Kundenpräferenzen wider und festigen Renteneinnahmen im Markt für Aviationssoftware.

Überraschenderweise verzeichnen unbefristete Lizenzen eine CAGR von 6,23 %, da bestimmte Flagcarrier langfristige Eigentumsrechte für geschäftskritische Systeme aushandeln, um Modifikationsautonomie zu gewährleisten. Nutzungsbasierte Tarife haben für saisonale Nachfrageprognosen und Simulatorplanung an Beliebtheit gewonnen und unterstreichen das Flexibilitätsspektrum, das nun verfügbar ist. Da der globale SaaS-Sektor bis 2028 voraussichtlich auf 462,94 Milliarden USD anwachsen wird, wird die Abonnementdurchdringung im Markt für Aviationssoftware weiter zunehmen, auch wenn Nischen-Perpetual- und verbrauchsbasierte Modelle in spezialisierten Anwendungsfällen koexistieren.

Geografische Analyse

Nordamerika dominierte mit 37,45 % der Ausgaben im Jahr 2024, unterstützt durch die frühe Einführung KI-gestützter Wartungsanalysen und eine ausgereifte Cloud-Infrastruktur. Flagcarrier wie United und Delta setzen fortschrittliche Betriebseffizienz-Suiten ein, während regionale MRO-Hubs in den Vereinigten Staaten und Kanada papierlose Arbeitspakete einführen und damit die Dominanz im Markt für Aviationssoftware festigen. Risikokapitalaktivitäten im Silicon Valley und in Seattle beschleunigen die Startup-Gründung und speisen Innovationspipelines, von denen die gesamte Region profitiert. Eine robuste regulatorische Aufsicht in Verbindung mit stabiler Rentabilität der Fluggesellschaften sichert die Technologiebudgets bis 2030. Der Markt für Aviationssoftware in Nordamerika wird durch kontinuierliche Investitionen in Automatisierung, Cybersicherheit und Plattformen für Fluganalysen der nächsten Generation weiter gestärkt.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 7,01 % bis 2030, bedingt durch wachsende Billigfluggesellschaftsflotten und rasch steigende Reisenachfrage der Mittelschicht. Indien und Indonesien investieren stark in cloud-native Ertragsmanagement- und Crew-Planungssysteme, die jeweils mehr als 50 % des inländischen LCC-Sitzplatzanteils überschreiten. Chinas Modernisierungsoffensive eröffnet Chancen für Plattformen zur vorausschauenden Wartung und Luftverkehrsoptimierung, auch wenn regulatorische Besonderheiten Lokalisierungsanforderungen prägen. Die Partnerschaft von Ramco Systems mit Hanjin Information Systems zur Digitalisierung koreanischer Betriebe ist ein typisches Beispiel für regionsspezifische Kooperationen, die den Marktanteil des Marktes für Aviationssoftware vergrößern. Der Markt für Aviationssoftware im asiatisch-pazifischen Raum ist auf weiteres Wachstum ausgerichtet, da Regierungen digitale Aviationsökosysteme und nachhaltigkeitsbezogene Innovationen fördern.

Die Region Naher Osten und Afrika profitiert von einem prognostizierten Flottenwachstum von 5,1 % jährlich bis 2035, was MRO-Kapazitätsentwicklungen und Flughafen-Megaprojekte im Wert von 151 Milliarden USD ankurbelt. Von Emirates geführte Hubs in Dubai und von Etihad unterstützte Programme in Abu Dhabi streben nach cloud-gestützter Passagierreise-Orchestrierung, während Saudi-Arabiens Vision 2030 groß angelegte Investitionen in digitale Flughäfen finanziert. Die Einführung in Afrika ist noch in den Anfängen, gewinnt jedoch an Dynamik, da südafrikanische Betreiber cloudbasiertes Wartungs-Tracking implementieren und damit die wachsende Reichweite des Marktes für Aviationssoftware in aufstrebende Geografien demonstrieren.

Wettbewerbslandschaft

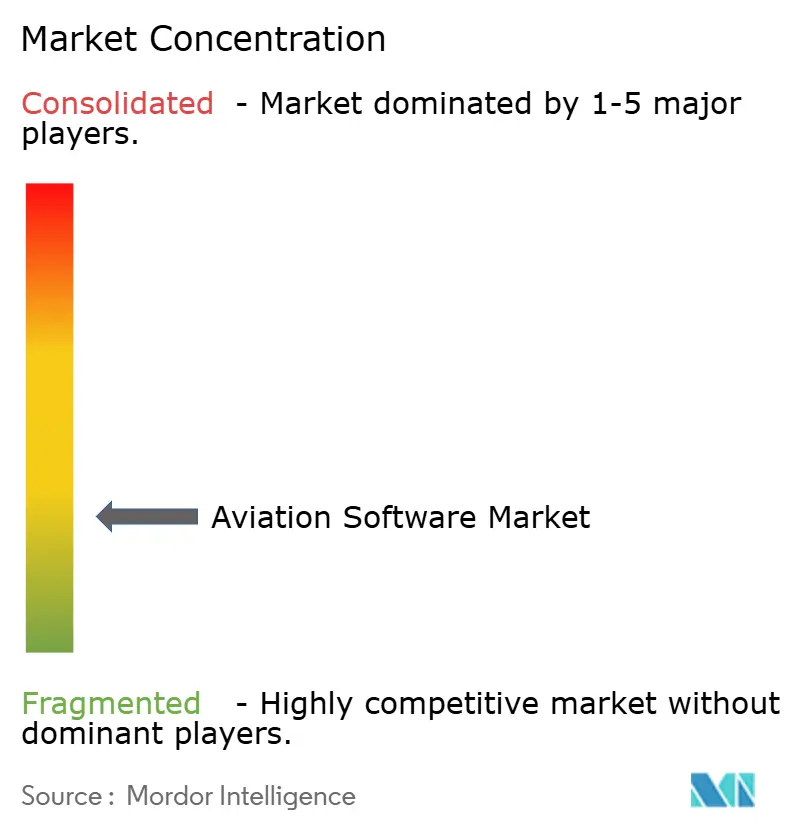

Der Markt für Aviationssoftware weist eine fragmentierte Konzentration auf, bei der etablierte OEM-nahe Anbieter neben agilen cloud-nativen Neueinsteigern koexistieren. Boeings Veräußerung digitaler Aviationssubsidiarien im Wert von 10,55 Milliarden USD signalisiert einen strategischen Rückzug, der Raum für Nischenspezialisten schafft. Konsolidierung bleibt ein prägendes Thema: IFS's Übernahme von EmpowerMX bringt KI-gestützte Workflow-Automatisierung in seine Enterprise-Suite ein, während Veryons Übernahme von Rusada die Breite des Wartungsmanagements erweitert. Anbieter differenzieren sich durch technologische Tiefe – insbesondere KI, Blockchain-Herkunftsverfolgung und integrierte Cybersicherheit – und nicht allein über den Preis.

Produkt-Roadmaps rücken nun Module für fortschrittliche Luftmobilität in den Vordergrund und positionieren Anbieter für einen First-Mover-Vorteil, da die Kommerzialisierung von eVTOL näher rückt. Ramco Systems' Aviation 6.0-Release integriert maschinelles Lernen-Diagnosen, die Komponentenausfälle vorhersagen und die Bestandsbestellung automatisieren. Startup-Einsteiger wie Airspace Intelligence, unterstützt durch 34 Millionen USD in einer Series-B-Finanzierungsrunde, bieten „Waze-ähnliche” Flugroutenoptimierung, die etablierte Flugplanungsparadigmen herausfordert. Hohe Zertifizierungshürden und Anforderungen an Domänenexpertise dämpfen die Wettbewerbsintensität, doch strategische Partnerschaften ermöglichen kleineren Akteuren eine globale Skalierung ohne prohibitive Kapitalaufwendungen, was die dynamische Entwicklung im Markt für Aviationssoftware aufrechterhält.

Branchenführer im Bereich Aviationssoftware

International Business Machines Corporation (IBM)

Honeywell International Inc.

The Boeing Company

SITA N.V.

Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ramco Systems schloss die Implementierung seiner Aviationssoftware bei Indamer Technics Private Limited ab. Indamer Technics bietet technische, betriebliche und finanzielle Lösungen zur Verbesserung der Effizienz in der indischen kommerziellen Luftfahrt und im Regierungssektor.

- Mai 2025: Der Flughafen El Dorado wurde zum ersten Flughafen Lateinamerikas, der A-CDM einführte und damit die Effizienz der kollaborativen Entscheidungsfindung verbesserte.

- April 2025: Trax und Rolls-Royce starteten eine Schnittstelle, die eMRO mit der Blue Data Thread-Plattform verbindet und den Datenaustausch für die Triebwerkswartung optimiert.

- Februar 2025: Die Zivilluftfahrtbehörde der Philippinen (CAAP) vergab einen Auftrag an Metron Aviation für Software zur Luftverkehrsflusssteuerung (ATFM). Das System zielt darauf ab, die regionalen Lageerkennungsfähigkeiten der Philippinen für das Luftverkehrsmanagement in Südostasien zu verbessern.

Berichtsumfang des globalen Marktes für Aviationssoftware

| Flugeinsatzsoftware |

| MRO-Software |

| Crew- und Personalmanagement |

| Flughafenbetriebsmanagement |

| Ertrags- und Bestandsmanagement |

| Sicherheits- und Compliance-Management |

| On-Premise |

| Cloud |

| Hybrid |

| Fluggesellschaften |

| Flughäfen und Bodenabfertiger |

| MRO-Anbieter |

| OEMs und Leasinggeber |

| Flugsicherungsdienstleister |

| Abonnement (SaaS) |

| Unbefristete Lizenz |

| Nutzungsbasierte Abrechnung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Flugeinsatzsoftware | ||

| MRO-Software | |||

| Crew- und Personalmanagement | |||

| Flughafenbetriebsmanagement | |||

| Ertrags- und Bestandsmanagement | |||

| Sicherheits- und Compliance-Management | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzer | Fluggesellschaften | ||

| Flughäfen und Bodenabfertiger | |||

| MRO-Anbieter | |||

| OEMs und Leasinggeber | |||

| Flugsicherungsdienstleister | |||

| Nach Softwarelizenzmodell | Abonnement (SaaS) | ||

| Unbefristete Lizenz | |||

| Nutzungsbasierte Abrechnung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Aviationssoftware?

Die Marktgröße für Aviationssoftware beträgt im Jahr 2025 13,13 Milliarden USD und wird bis 2030 voraussichtlich 18,12 Milliarden USD erreichen, was einer CAGR von 6,64 % entspricht.

Welches Anwendungsgebiet hat den größten Umsatzanteil?

Software für Wartung, Reparatur und Überholung (MRO) führt mit einem Anteil von 58,18 % am Umsatz des Jahres 2024 und spiegelt den Fokus der Fluggesellschaften auf betriebliche Zuverlässigkeit wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert bis 2030 mit einer CAGR von 7,01 % aufgrund wachsender Billigfluggesellschaftsflotten und schnell steigendem Passagierverkehr.

Warum werden Abonnementlizenzmodelle bevorzugt?

Abonnementpläne koppeln Kosten an die Nutzung, bieten kontinuierliche Upgrades und reduzieren den Vorabkapitalbedarf, was 59,25 % der Ausgaben im Jahr 2024 ausmachte.

Wie beeinflussen regulatorische Vorgaben die Nachfrage?

Die EASA Part-IS-Cybersicherheitsregeln verpflichten europäische Betreiber zur Einführung integrierter Sicherheits- und Informationssicherheitssoftware und schaffen damit eine stetige Basisnachfrage.

Welche neuen Chancen entstehen für Anbieter?

Betriebe der fortschrittlichen Luftmobilität erfordern neuartige Plattformen für Verkehrsmanagement, Wartung und Planung und schaffen damit neue Wachstumsnischen für spezialisierte Anbieter.

Seite zuletzt aktualisiert am: