Marktgröße und Marktanteil für autonome Fahrzeug-ECUs

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

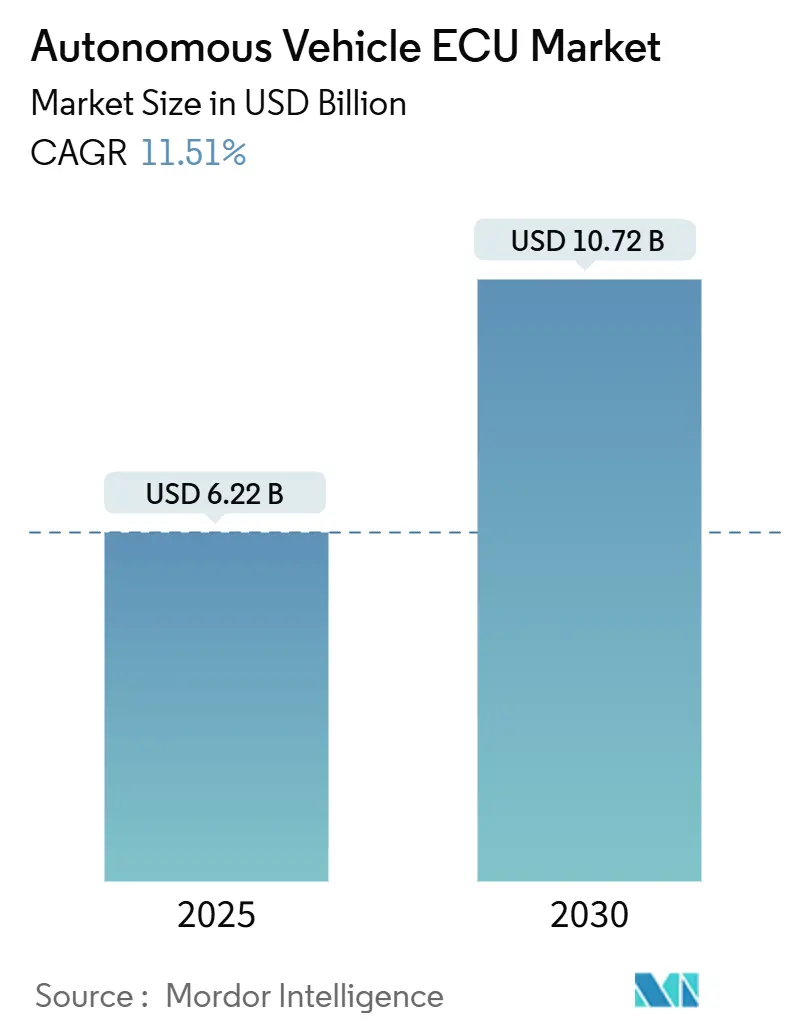

| Marktgröße (2025) | 6.22 Milliarden US-Dollar |

| Marktgröße (2030) | 10.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Fahrzeug-ECUs von Mordor Intelligence

Marktanalyse für autonome Fahrzeug-ECUs von Mordor Intelligence

Die Marktgröße für autonome Fahrzeug-ECUs wird im Jahr 2025 auf 6,22 Milliarden USD geschätzt und soll bis 2030 auf 10,72 Milliarden USD ansteigen, was einer CAGR von 11,51 % im Prognosezeitraum entspricht. Die rasche Konsolidierung von elektronischen Steuergeräten in Domänen- und Zonencontroller, kombiniert mit Elektrifizierungsvorgaben und Halbleiterdurchbrüchen, bildet die Grundlage dieser Expansion. Automobilhersteller ersetzen Dutzende von Legacy-ECUs durch eine Handvoll hochleistungsfähiger Rechenplattformen, die Sensorfusion, ausfallsichere Entscheidungsfindung und Over-the-Air (OTA)-Updates übernehmen. Da die Sicherheitsvorschriften strenger werden, verkürzen zentralisierte Architekturen Kabelbäume, senken die Stücklistenkosten und schaffen neue Software-Einnahmequellen. Halbleiterfortschritte, insbesondere 28-nm- und Breitbandlücken-Bauelemente, mildern thermische Einschränkungen und erschließen die für Stufe-3-4-Funktionen erforderliche Rechendichte. Gleichzeitig reduzieren Zonenstrategien die Komplexität und ermöglichen modulare Fahrzeugrüstungen, was die adressierbare Nachfrage nach leistungsoptimierten Steuergeräten ausweitet.

Wichtigste Erkenntnisse des Berichts

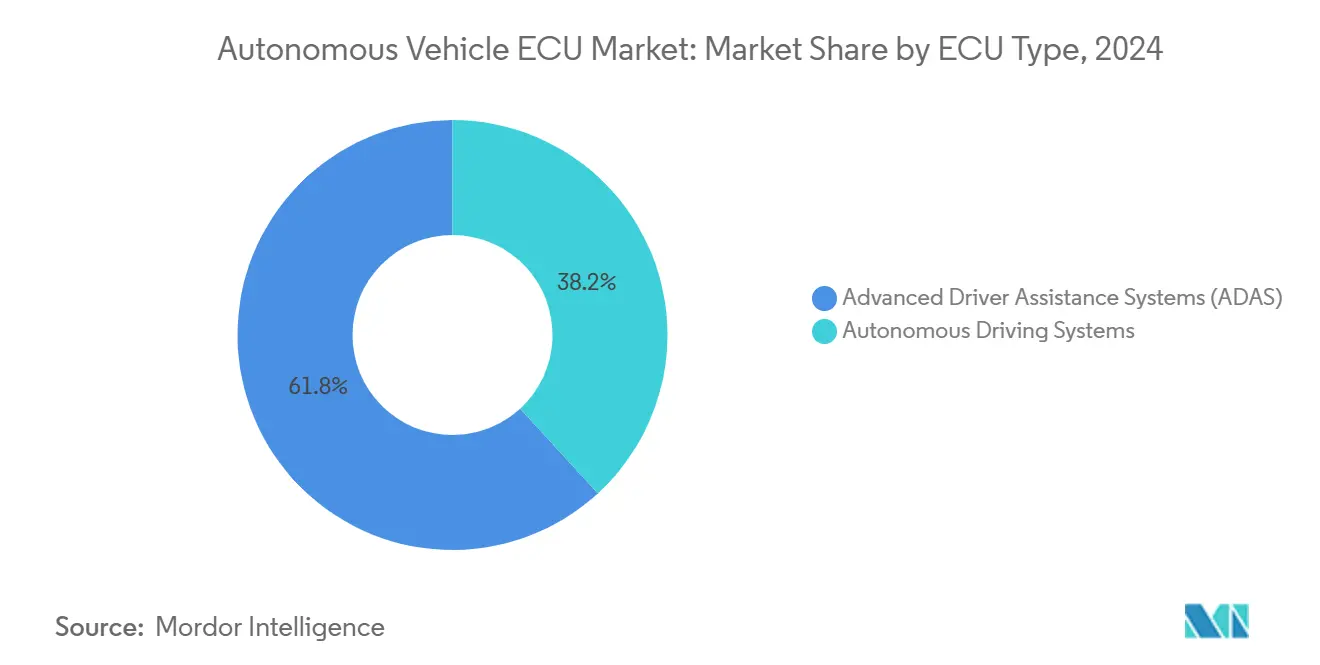

- Nach ECU-Typ führten ADAS im Jahr 2024 mit einem Marktanteil von 61,82 % bei autonomen Fahrzeug-ECUs, und Autonome Fahrsysteme werden voraussichtlich bis 2030 die schnellste CAGR von 13,21 % verzeichnen.

- Nach Automatisierungsgrad beanspruchten Stufe-2-Systeme im Jahr 2024 40,38 % der Marktgröße für autonome Fahrzeug-ECUs, und Stufe-4-Plattformen werden voraussichtlich bis 2030 mit der höchsten CAGR von 14,18 % expandieren.

- Nach Steuerungsarchitektur entfielen im Jahr 2024 46,62 % der Marktgröße für autonome Fahrzeug-ECUs auf verteilte ECUs, und zentralisierte Plattformen sollen bis 2030 mit einer CAGR von 13,18 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 72,31 % des Marktanteils für autonome Fahrzeug-ECUs, und mittelschwere sowie schwere Nutzfahrzeuge werden voraussichtlich bis 2030 die schnellste CAGR von 12,65 % verzeichnen.

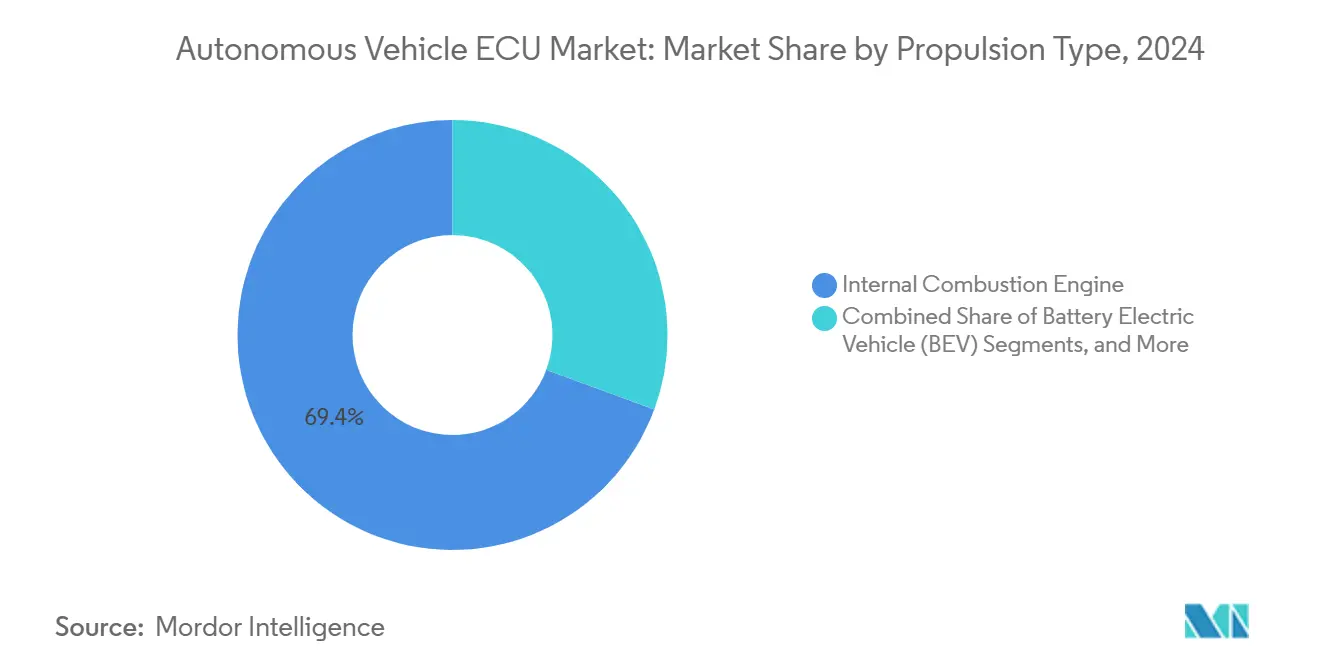

- Nach Antriebsart behielten Verbrennungsmotormodelle im Jahr 2024 69,36 % der Marktgröße für autonome Fahrzeug-ECUs, und batterieelektrische Fahrzeuge werden voraussichtlich bis 2030 die stärkste CAGR von 14,21 % verzeichnen.

- Nach Vertriebskanal dominierten OEM-Verkäufe im Jahr 2024 mit einem Marktanteil von 82,18 % bei autonomen Fahrzeug-ECUs, und Aftermarket-Lösungen sollen bis 2030 mit einer CAGR von 11,98 % wachsen.

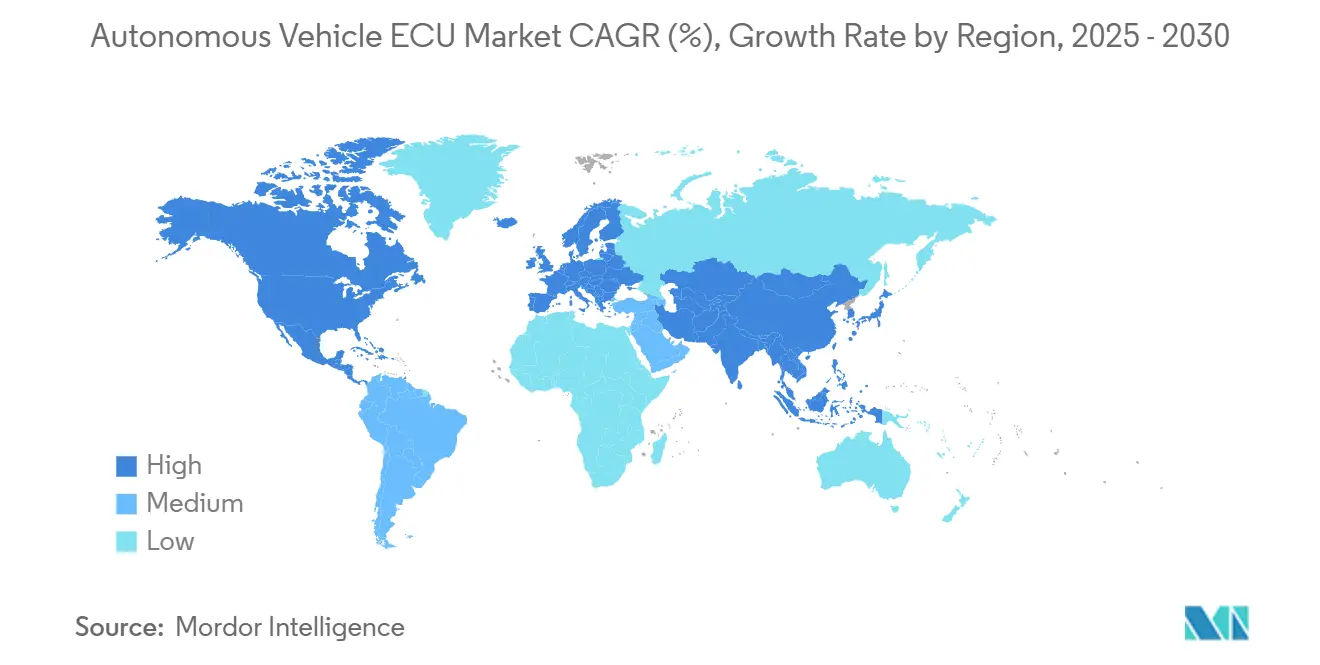

- Nach Region erfasste Asien-Pazifik im Jahr 2024 41,28 % des Marktanteils für autonome Fahrzeug-ECUs, und Asien-Pazifik wird auch voraussichtlich bis 2030 die schnellste CAGR von 13,28 % liefern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für autonome Fahrzeug-ECUs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der regulatorischen ADAS-Sicherheitsvorschriften | +2.1% | Global, mit früher Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Halbleiterrechentechnik zur Ermöglichung zentralisierter ECUs | +1.8% | Global, konzentriert in Halbleiterfertigungszentren | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Antriebssträngen zur Förderung von Domänencontrollern | +1.6% | Global, beschleunigt in China, der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Wachstum bei vernetzten Fahrzeugen mit OTA-Anforderungen an skalierbare Rechenleistung | +1.4% | Global, mit Premium-Adoption in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Softwaredefinierende Fahrzeugarchitekturen erhöhen die Nachfrage nach kundenspezifischen ECUs | +1.2% | Global, angeführt von Premium-OEMs und Neueinsteigern | Langfristig (≥ 4 Jahre) |

| Entstehung von Zonencontrollern zur Senkung der Stücklistenkosten | +0.9% | Global, mit schnellerer Adoption in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der regulatorischen ADAS-Sicherheitsvorschriften

Regierungen schreiben nun automatische Notbremsung, Spurhalteassistenz und Fahrerüberwachung für neue Modelle vor, was eine sofortige Nachfrage nach ASIL-zertifizierten Steuergeräten auslöst. Die EU-Allgemeine Sicherheitsverordnung gilt ab Juli 2024, während US-Ausnahmeregelungen inländische Tests beschleunigen und die UN-Regelung Nr. 157 globale Standards für automatisierte Spurhalteassistenz festlegt[1]"UN-Regelung Nr. 157 Automatisierte Spurhalteassistenzsysteme,", Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Kaliforniens Entwurfsrahmen fügt Datenmeldepflichten hinzu, die eine zentralisierte Protokollierungsarchitektur begünstigen. Jedes Mandat erhöht die Rechenlasten für Echtzeit-Fusion, Redundanz und sichere Diagnose und festigt robuste Auftragsbücher für sicherheitsorientierte ECU-Lieferanten.

Fortschritte in der Halbleiterrechentechnik zur Ermöglichung zentralisierter ECUs

Automotive-taugliche System-on-Chips integrieren CPUs, GPUs und NPUs auf 28-nm-Knoten und verdoppeln die Leistung pro Watt gegenüber 40-nm-Bauteilen. NXPs S32G-Familie und Renesas' RH850/C1M-Ax-Reihe demonstrieren hardwarebeschleunigtes Routing, Sensorfusion und Doppelmotorsteuerung in einzelnen Gehäusen. Siliziumkarbid- und Galliumnitrid-Leistungsbauelemente ermöglichen kompakte Wechselrichter-ECUs mit höheren Schaltfrequenzen, reduzieren Wärme und steigern die Effizienz. OEMs können daher 10–15 diskrete Module zugunsten von zwei oder drei Domänencontrollern ausmustern, ohne thermische Grenzen zu überschreiten, was die Lieferantenlandschaft neu gestaltet.

Elektrifizierung von Antriebssträngen zur Förderung von Domänencontrollern

Batterieelektrische Architekturen zentralisieren Antriebsstrang, Batterie und Wärmemanagement in einheitlichen Steuereinheiten. Die Entwicklung der Fahrzeugsteuereinheit von Magna zeigt, dass Achsdrehmoment, Wechselrichtersteuerung und Zellausgleich auf einer Platine gehandhabt werden[2]"Fahrzeugsteuereinheit-Portfolio,", Magna International, magna.com. 800-V-Systeme erfordern präzise Spannungsüberwachung und schnelle Fehlerisolierung, was die Anforderungen an Rechenleistung und funktionale Sicherheit erhöht. Die Änderungen der UN-Regelung Nr. 138 von 2025 schreiben akustische Fahrzeugwarnsysteme vor und fügen Audiosynthese-Algorithmen zu Antriebsstrang-ECUs hinzu. Die Elektrifizierung vervielfacht somit die Funktionen und den Leistungsumfang von Antriebsstrangsteuergeräten.

Wachstum bei vernetzten Fahrzeugen mit OTA-Anforderungen an skalierbare Rechenleistung

Kontinuierliche Funktionsupdates erfordern Steuergeräte mit Spielraum für zukünftigen Code, Containerisierung und sicheres Booten. ISO/TS 5083:2025 kodifiziert Cybersicherheit und Überwachung nach der Inbetriebnahme und schreibt verschlüsselte Kommunikation und Einbruchserkennung auf ECU-Ebene vor[3]"ISO/TS 5083:2025 Straßenfahrzeuge — Sicherheit und Cybersicherheit für automatisiertes Fahren,", ISO, iso.org. Hyundais und Kias Zusage, bis 2025 jedes Modell mit OTA auszustatten, unterstreicht das OEM-Engagement, unterstützt durch ein Programm im Wert von 18 Billionen KRW. Hochbandbreiten-Gateways und zonale Rechenknoten werden daher auch in Fahrzeugen des mittleren Segments zum Standard.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische und Leistungsmanagementgrenzen für hochleistungsfähige ECUs | -1.9% | Global, akut in Regionen mit heißem Klima | Kurzfristig (≤ 2 Jahre) |

| Kostenlast für Cybersicherheits- und funktionale Sicherheitskonformität | -1.3% | Global, strenger in der EU und entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Geopolitik der Halbleiterlieferkette verursacht Engpässe | -1.1% | Global, konzentrierte Auswirkungen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche F&E-Investitionen für KI-basierte autonome ECUs | -0.8% | Global, höhere Hürde in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische und Leistungsmanagementgrenzen für hochleistungsfähige ECUs

KI-reiche Automotive-Chips erzeugen eine Chip-Wärmeflussdichte von 100 W/cm², was die Zuverlässigkeitsgrenzen von -40 °C bis 85 °C herausfordert. Flüssigkeitskreisläufe und fortschrittliche Grenzflächenmaterialien erhöhen die Kosten um 200–500 USD pro Steuergerät und belasten kostensensible Ausstattungsvarianten. Bei batterieelektrischen Fahrzeugen konkurriert die Steuergerätekühlung mit der Batteriekonditionierung, was die thermische Budgetierung auf Packebene bei Betriebszyklen in heißem Wetter erschwert.

Kostenlast für Cybersicherheits- und funktionale Sicherheitskonformität

EU-Verordnung Nr. 155 schreibt umfassende Schwachstellentests vor, wobei TÜV-SÜD-Audits Monate und 1.000–3.000 USD pro ECU an Validierungsaufwand hinzufügen. ISO-26262-ASIL-D-Redundanz erhöht die Hardwarekosten, während kommerzielle Fahrzeug-Gateways SAE-J1939-Schwachstellen beheben müssen, die in technischen Papieren von 2024 hervorgehoben wurden. Kleinere Lieferanten haben Schwierigkeiten, diese Kosten auf Niedrigvolumenprogramme umzulegen, was den Markteintritt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ECU-Typ: ADAS-Dominanz treibt aktuellen Umsatz

ADAS-Steuergeräte trugen im Jahr 2024 61,82 % zur Marktgröße für autonome Fahrzeug-ECUs bei, was die universelle Ausstattung von Spurhalteassistenz, Notbremsung und Fahrerüberwachung bei Massenmarktmodellen widerspiegelt. Das Segment profitiert von obligatorischen Sicherheitsvorschriften und nutzt ausgereifte 32-Bit-Mikrocontroller sowie Radar-Kamera-Fusionsalgorithmen, die Kosten und Leistung ausbalancieren. Lieferanten konzentrieren sich auf energieeffiziente SoCs und Software-Toolchains, die die ASIL-B/C-Konformität vereinfachen.

Autonome Fahrsysteme werden voraussichtlich bis 2030 mit einer CAGR von 13,21 % wachsen. Diese Plattformen integrieren CPUs, GPUs und NPUs für End-to-End-Wahrnehmung, Planung und Aktuierung und lassen Software-Nutzlasten auf Hunderte von Gigabyte anwachsen. Die Zentralisierung ermöglicht OTA-Upgrades und cloudbasierte Validierungsschleifen und positioniert hochleistungsfähige ECUs als zentralen Enabler für Stufe-4-Robotaxis und Hub-zu-Hub-Frachtpiloten.

Nach Automatisierungsgrad: Stufe-2-Grundlage ermöglicht Stufe-4-Wachstum

Stufe-2-Teilautomatisierung behielt im Jahr 2024 40,38 % des Marktanteils für autonome Fahrzeug-ECUs, dank der Massenadoption von adaptiver Geschwindigkeitsregelung und Spurzentrierung. Diese Systeme schaffen eine Basis hardwarebereiter Fahrzeuge und beschleunigen den Migrationspfad zu höherer Autonomie, sobald die Vorschriften dies erlauben.

Stufe-4-Stacks skalieren jedoch am schnellsten mit einer CAGR von 14,18 % bis 2030. Kommerzielle Piloten auf festen Lkw-Strecken und städtischen Robotaxi-Korridoren begünstigen geofenced Betriebsdomänen und reduzieren die Validierungskomplexität. Steuergerätedesigns betonen Redundanz, ausfallreduzierte Modi und Echtzeit-Bild-Lidar-Fusion zur Erfüllung der UN-ECE-ALKS-Richtlinien.

Nach Steuerungsarchitektur: Zentralisierung transformiert ECU-Design

Verteilte Layouts halten im Jahr 2024 noch 46,62 % der Marktgröße für autonome Fahrzeug-ECUs, doch OEM-Roadmaps konvergieren nun auf Domänen- und Zonenrechnen. Die Zusammenführung von Antriebsstrang-, Fahrwerk- und Karosseriefunktionen verkürzt die Kabelbaumlänge um bis zu 40 m und verbessert das Software-Lebenszyklusmanagement.

Zentralisierte Steuergeräte expandieren bis 2030 mit einer CAGR von 13,18 %, unterstützt durch Hochgeschwindigkeits-Ethernet-TSN-Backbones und Sicherheitsinseln-Architekturen. Hybridtopologien überbrücken Alt und Neu und ermöglichen es Legacy-CAN-Knoten, während phasenweiser Plattformeinführungen mit zeitkritischen Netzwerken zu koexistieren.

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen autonome Adoption

Personenkraftwagen dominierten im Jahr 2024 mit 72,31 % des Marktanteils für autonome Fahrzeug-ECUs, angetrieben durch Verbrauchersicherheitserwartungen und NCAP-Bewertungen. OTA-fähige Infotainment- und Fahrerassistenz-Upgrades treiben die Stückzahlen weiter an.

Mittel- und Schwerlastkraftwagen zeigen mit einer CAGR von 12,65 % bis 2030 den stärksten Schwung, gerechtfertigt durch direkte Kraftstoff- und Arbeitseinsparungen durch Platooning und Hub-zu-Hub-Autonomie. ECUs müssen härteren Betriebszyklen standhalten, J1939-sichere Gateways erfordern und mit Flottentelematikplattformen für vorausschauende Wartung integriert werden.

Nach Antriebsart: Elektrifizierung gestaltet ECU-Anforderungen neu

Verbrennungsmotorplattformen repräsentieren im Jahr 2024 noch 69,36 % der Marktgröße für autonome Fahrzeug-ECUs, aber elektrifizierte Antriebsstränge verändern die Steuergerätespezifikationen rasch.

Batterieelektrische Fahrzeuge schreiten bis 2030 mit einer CAGR von 14,21 % voran, bedingt durch 800-V-Architekturen, integrierte Batterie-Wechselrichter-Pakete und AVAS-Vorschriften. Einheitliche Leistungsdomänensteuergeräte verbinden BMS-, Wechselrichter-Schalt- und Rekuperationsbremslogik und erfordern höhere ADC-Geschwindigkeiten, isolierte Gate-Treiber und strenge Zuverlässigkeit bei Temperaturschocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEMs dominieren, Aftermarket entsteht

OEM-Pipelines machen im Jahr 2024 82,18 % der Marktgröße für autonome Fahrzeug-ECUs aus, was lange Validierungszyklen und eng gekoppelte Hardware-Software-Roadmaps widerspiegelt. Zentralisierte Beschaffung sichert Halbleiterzuteilungen inmitten von Lieferunterbrechungen.

Aftermarket-Nachrüstungen wachsen bis 2030 mit einer CAGR von 11,98 %, angetrieben durch Flottenelektrifizierungsprogramme wie Valeos Nutzfahrzeugumrüstungen. Modulare Plug-and-Play-ECU-Kits mit vorzertifizierten Cybersicherheitsschilden gewinnen an Beliebtheit, wo ein vollständiger Fahrzeugtausch unwirtschaftlich wäre.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 41,28 % des Marktanteils für autonome Fahrzeug-ECUs und schreitet bis 2030 mit einer CAGR von 13,28 % voran. Chinas Smart-City-Piloten, Südkoreas Halbleiter-Fußabdruck und Japans ADAS-Führungsrolle treiben die Massennachfrage an. Nationale Roadmaps finanzieren Stufe-3/4-Autobahnen und schreiben OTA-Cyber-Updates vor, was die Steuergerätespezifikations-Baselines anhebt.

Nordamerika folgt, geprägt durch NHTSA-Ausnahmeregelungen und Kaliforniens stufenweises Genehmigungsmodell, das detaillierte Datenprotokollierung und ausfallsichere Nachweise erfordert. Diese Rahmenbedingungen erhöhen die Steuergerätespeicherbudgets und Verschlüsselungsstandards und stimulieren inländische Halbleiterkooperationen.

Europa bleibt entscheidend, da die Allgemeine Sicherheitsverordnung und Verordnung Nr. 155 Cybersicherheit und funktionale Sicherheit in jedes Modell fest verankern. Lieferanten betonen die ISO-21434-Konformität und redundante Spurhalteassistenz-Algorithmen, um die NCAP-2026-Bewertung zu erfüllen. Aufstrebende Regionen in Lateinamerika, dem Nahen Osten und Afrika orientieren sich an UN-ECE-Vorlagen, schreiten jedoch aufgrund von Kostensensibilität und Infrastrukturlücken langsamer voran.

Wettbewerbslandschaft

Der Markt für autonome Fahrzeug-ECUs weist eine moderate Konzentration auf. Bosch, Continental und Aptiv nutzen jahrzehntelanges Know-how in funktionaler Sicherheit und sichern OEM-Verträge. Halbleiterführer wie NVIDIA, NXP und Renesas führen hochleistungsfähige SoCs ein, die mehrere Steuergeräte in Domänenknoten zusammenfassen und traditionelle Tier-1-Grenzen aufbrechen.

Strategische Allianzen proliferieren: Tier-1-Unternehmen kooperieren mit Chipherstellern, um die Siliziumversorgung zu sichern, während OEMs Software-Stacks für Telemetrie und OTA gemeinsam entwickeln. Start-ups, die auf KI-Middleware und cybersichere Gateways spezialisiert sind, besetzen Nischen, indem sie updatebereite Plattformen anbieten. Zertifizierungskapazitäten bei Labors wie TÜV SÜD werden zu einem Wettbewerbsengpass, der früh konforme Lieferanten begünstigt.

Die technologische Differenzierung konzentriert sich auf integrierte NPUs, deterministisches Ethernet und partitionierte Hypervisoren, die gemischte Kritikalitäts-Workloads auf einzelnen Dies ausführen. Patentanmeldungen rund um zonale Bus-Protokolle und sichere Boot-Ketten eskalieren, da Stakeholder Standards wie ISO/TS 5083:2025 nach ihren architektonischen Stärken gestalten.

Marktführer der Branche für autonome Fahrzeug-ECUs

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Mobileye Vision Technologies Ltd. (Mobileye) stattete den VW ID. Buzz mit seinem Antriebs-ECU der nächsten Generation aus, der von vier EyeQ-6H-Chips angetrieben wird. Die Plattform mit Mobileye Imaging Radar und optimierten Algorithmen ist für Mobilitätsdienste und die Großserienproduktion im Automobilbereich mit verbesserter Genauigkeit und Kosteneffizienz ausgelegt.

- August 2025: Die Nationale Straßenverkehrssicherheitsbehörde gewährte Zoox eine Ausnahmegenehmigung für seine fahrerlosen Fahrzeuge im Rahmen des erweiterten Automatisiertes-Fahrzeug-Ausnahmeprogramms und markierte damit die erste derartige Ausnahmegenehmigung für in den Vereinigten Staaten hergestellte Fahrzeuge.

- August 2024: NXP Semiconductors und TTTech Auto schlossen eine strategische Partnerschaft zur Verbesserung der fahrzeuginternen Vernetzung und der Konnektivitätsfähigkeiten im Automobilbereich. Die Unternehmen konzentrierten sich auf die Entwicklung produktionsreifer elektronischer Steuergeräte (ECUs) unter Verwendung fortschrittlicher Chipsatz-Technologien.

Berichtsumfang des globalen Markts für autonome Fahrzeug-ECUs

| Fortgeschrittene Fahrerassistenzsysteme (ADAS) |

| Autonome Fahrsysteme |

| Stufe 1 (Fahrerassistenz) |

| Stufe 2 (Teilautomatisierung) |

| Stufe 3 (Bedingte Automatisierung) |

| Stufe 4 (Hochautomatisierung) |

| Stufe 5 (Vollautomatisierung) |

| Zentralisierte ECU |

| Verteilte ECU |

| Hybride ECU |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| OEM (Erstausrüster) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach ECU-Typ | Fortgeschrittene Fahrerassistenzsysteme (ADAS) | |

| Autonome Fahrsysteme | ||

| Nach Automatisierungsgrad | Stufe 1 (Fahrerassistenz) | |

| Stufe 2 (Teilautomatisierung) | ||

| Stufe 3 (Bedingte Automatisierung) | ||

| Stufe 4 (Hochautomatisierung) | ||

| Stufe 5 (Vollautomatisierung) | ||

| Nach Steuerungsarchitektur | Zentralisierte ECU | |

| Verteilte ECU | ||

| Hybride ECU | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwerlastkraftwagen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Batterieelektrisches Fahrzeug (BEV) | ||

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Vertriebskanal | OEM (Erstausrüster) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für autonome Fahrzeug-ECUs bis 2030 erreichen?

Es wird prognostiziert, dass er 10,72 Milliarden USD erreicht und bis 2030 mit einer CAGR von 11,51 % wächst.

Welches ECU-Segment wächst bis 2030 am schnellsten?

Steuergeräte für autonome Fahrsysteme, die mit einer CAGR von 13,21 % aufgrund der Stufe-4-Entwicklung voranschreiten.

Warum ersetzen zentralisierte ECU-Architekturen verteilte Einheiten?

Halbleiterfortschritte und Kabelreduzierungen ermöglichen es, 10–15 diskrete Module in wenige Domänen- oder Zonensteuergeräte zusammenzuführen, was die Kosten senkt und OTA-Updates ermöglicht.

Welche Region führt bei der Adoption autonomer Fahrzeug-ECUs?

Asien-Pazifik hält einen Anteil von 41,28 % und expandiert am schnellsten mit einer CAGR von 13,28 %, angetrieben durch chinesische Einsatzziele und starke Halbleiterlieferketten.

Welche Herausforderungen begrenzen die Integration hochleistungsfähiger ECUs?

Die Wärmeableitung von über 100 W/cm² erfordert kostspielige Flüssigkeitskühlung und fortschrittliche Materialien, was die kompakte Automotive-Verpackung einschränkt.

Seite zuletzt aktualisiert am: