Marktgröße und Marktanteil für Automatikgetriebe in der Automobilindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 114.62 Milliarden US-Dollar |

| Marktgröße (2031) | 164.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

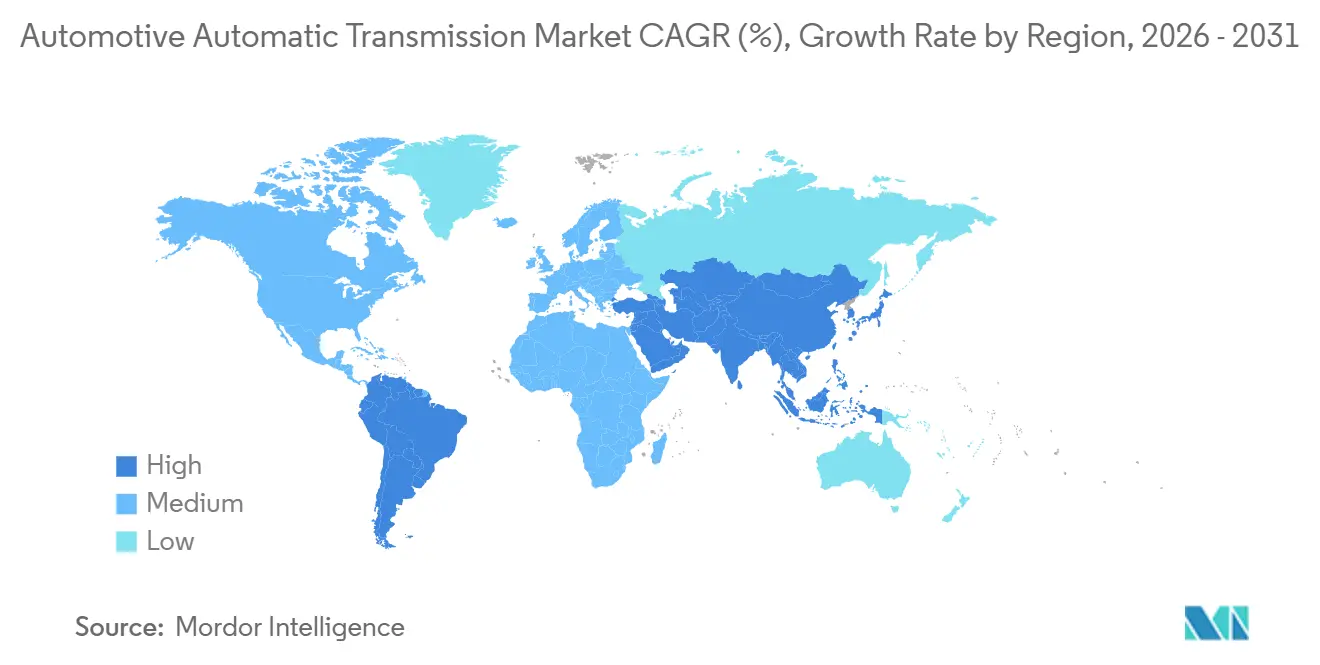

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automatikgetriebe in der Automobilindustrie von Mordor Intelligence

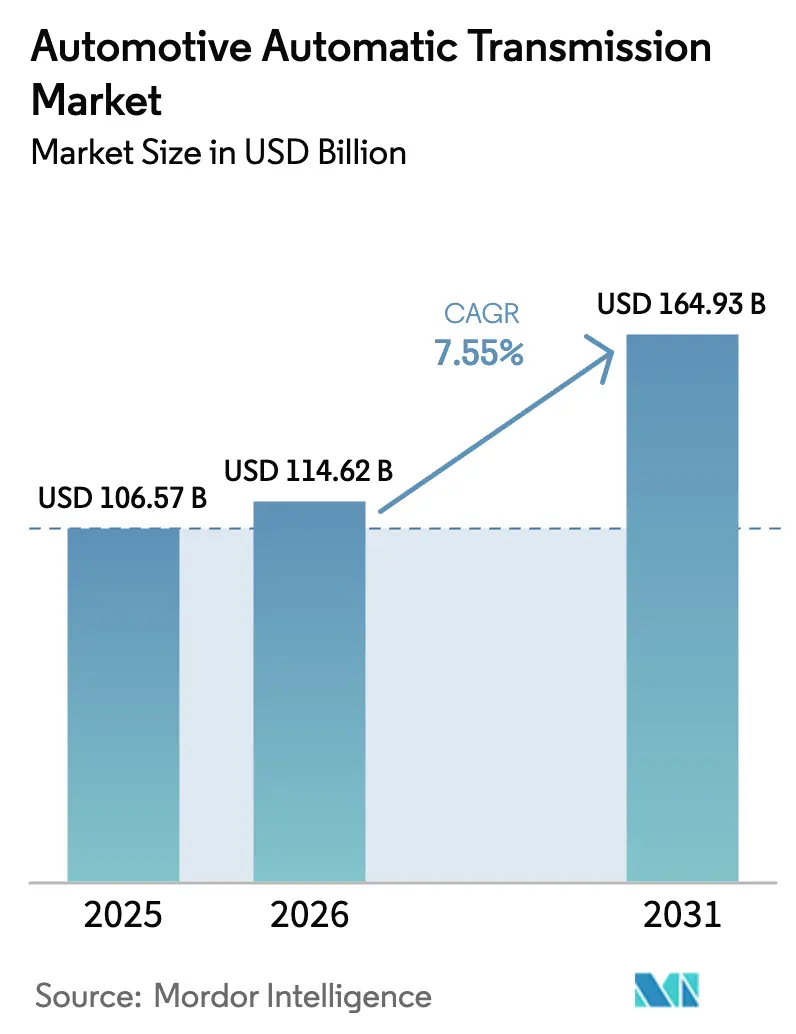

Die Marktgröße für Automatikgetriebe in der Automobilindustrie wird voraussichtlich von USD 106,57 Milliarden im Jahr 2025 auf USD 114,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,55 % über den Zeitraum 2026–2031 USD 164,93 Milliarden erreichen. Der Anstieg spiegelt eine stetige Entwicklung hin zu Einheiten mit höherer Gangzahl wider, die messbare Kraftstoffeinsparungen erzielen, strengere CO₂-Vorschriften erfüllen und sich nahtlos in Hybrid-Antriebsstränge integrieren lassen. Automobilhersteller verlagern ihre Beschaffung auf 8-Gang- und 10-Gang-Designs, die parasitäre Verluste reduzieren, während Anreize im asiatisch-pazifischen Raum die lokale Produktion fortschrittlicher Getriebe fördern. Mittel- und Schwerlastkraftwagen verleihen dem Markt zusätzlichen Schwung, da Flottenbetreiber mit vollautomatischen Antriebssträngen eine bessere Betriebszeit anstreben. Gleichzeitig verwandeln Over-the-Air-Kalibrierung und Kosten für die Einhaltung von Cybersicherheitsvorschriften Getriebe in vernetzte elektronische Geräte und eröffnen eine neue Softwareeinnahmeschicht. Regionale Nachfrageunterschiede bestehen weiterhin, doch der Markt für Automatikgetriebe in der Automobilindustrie weitet seine Reichweite weiter aus, da sich Hybridfahrzeuge in Volumensegmenten verbreiten.

Wichtigste Erkenntnisse des Berichts

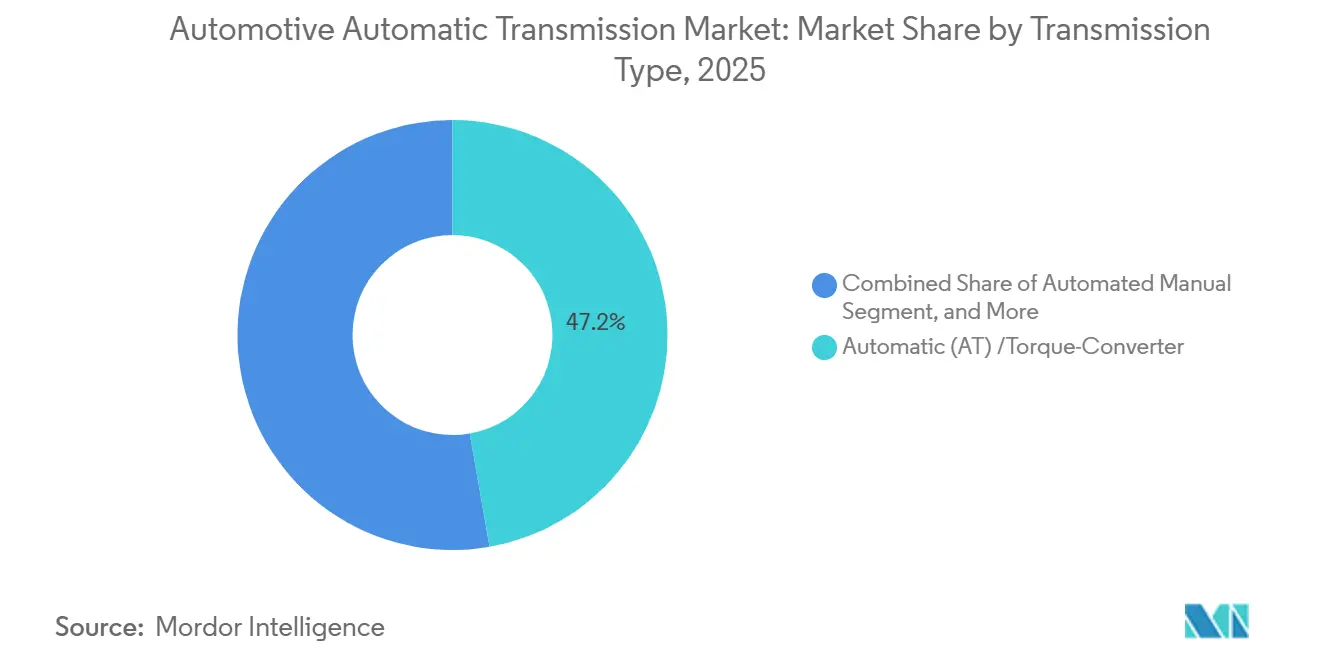

- Nach Getriebetyp führten Drehmomentwandler-Automatikgetriebe den Markt für Automatikgetriebe in der Automobilindustrie mit einem Marktanteil von 47,24 % im Jahr 2025 an, und dasselbe Segment wird voraussichtlich das schnellste Wachstum mit einem CAGR von 7,89 % bis 2031 verzeichnen.

- Nach Kraftstofftyp entfielen 62,18 % des Marktanteils für Automatikgetriebe in der Automobilindustrie im Jahr 2025 auf Benzinantriebe, während Hybrid-Elektrosysteme voraussichtlich das schnellste Wachstum mit einem CAGR von 13,27 % bis 2031 verzeichnen werden.

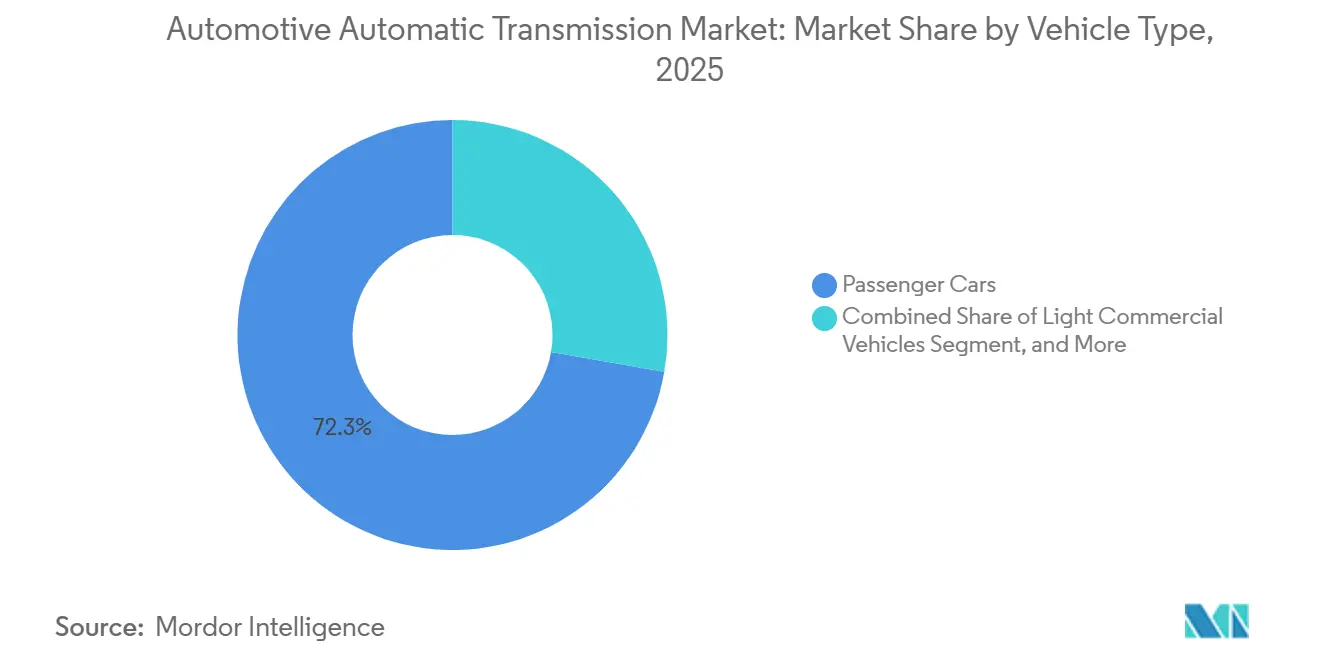

- Nach Fahrzeugtyp dominierten Personenkraftwagen den Markt für Automatikgetriebe in der Automobilindustrie mit einem Anteil von 72,27 % im Jahr 2025; mittlere und schwere Nutzfahrzeuge werden voraussichtlich mit einem CAGR von 11,56 % über den Zeitraum 2026–2031 am schnellsten wachsen.

- Nach Komponente entfielen 31,28 % des Marktes für Automatikgetriebe in der Automobilindustrie im Jahr 2025 auf Drehmomentwandler, die das am schnellsten wachsende Segment darstellen und bis 2031 mit einem CAGR von 8,23 % zulegen.

- Nach Geografie führte der asiatisch-pazifische Raum den Markt für Automatikgetriebe in der Automobilindustrie mit einem Anteil von 43,25 % im Jahr 2025 an, während Südamerika voraussichtlich die höchste regionale Expansion mit einem CAGR von 9,24 % während des Prognosezeitraums verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automatikgetriebe in der Automobilindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybrid/xEV-Elektrogetriebe | +2.3% | China und Europa führend | Mittelfristig (2–4 Jahre) |

| Strenge globale CO₂-Vorschriften | +1.8% | Europa und Nordamerika (globale Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Verlagerung durch städtischen Stau | +1.2% | Asiatisch-pazifischer Kernraum, Lateinamerika | Langfristig (≥4 Jahre) |

| Anreize für Automatikgetriebe im asiatisch-pazifischen Raum | +0.9% | Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Schaltsteuerung | +0.7% | Globales Premiumsegment | Langfristig (≥4 Jahre) |

| OTA-fähige Getriebesteuergeräte | +0.6% | Nordamerika und Europa Premium | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von Hybrid- und XEV-Fahrzeugen erfordert dedizierte Elektrogetriebe

BYDs DM-i-Plattform, ein Plug-in-Hybrid, integriert Doppelmotor-Dedikathybridgetriebe, die elektrische Anfahrten, seriellen Betrieb beim Cruisen und parallele Leistungssteigerungen ermöglichen [1]„DM-i Super Hybrid Weißbuch,”, BYD Company, byd.com. Geelys Thor DHT optimiert die Motoreffizienz und erreicht einen hohen thermischen Wirkungsgrad. Toyotas neueste Hybrid-Transaxle reduziert den Bedarf an seltenen Erden und bewahrt gleichzeitig eine außergewöhnliche Motoreffizienz. Magnas zweistufiger Elektroantrieb verbessert die Autobahnreichweite für Premium-Elektrofahrzeuge. Dieser Hybrid-Boom steigert die Wachstumsrate des Marktes für Automatikgetriebe in der Automobilindustrie erheblich.

Verschärfte globale CO₂/CAFE-Vorschriften treiben die OEM-Nachfrage nach hocheffizienten Getrieben an

Als Reaktion auf strengere Kraftstoffeffizienz- und Emissionsvorschriften in den Vereinigten Staaten und der Europäischen Union stellen Automobilhersteller von herkömmlichen 6-Gang-Einheiten auf fortschrittliche 8- und 10-Gang-Designs um, die den mechanischen Wirkungsgrad verbessern [2]„Kraftstoffeffizienzstandards für leichte Fahrzeuge (CAFE),”, US-Umweltschutzbehörde, epa.gov. Die Politik in China beschleunigt zusätzlich die Einführung von Leistungsverzweigungsgetrieben (eCVT), die rein elektrische Anfahrten bei niedrigeren Geschwindigkeiten ermöglichen. ZFs fortschrittliche Getriebesysteme erzielen durch optimiertes Wandlerüberbrücken beim Cruisen einen hohen Wirkungsgrad. Da neue Berichtsstandards von Marken die Dokumentation von Effizienzgewinnen über den gesamten Lebenszyklus verlangen, sind hocheffiziente Automatikgetriebe für die Einhaltung gesetzlicher Vorschriften unverzichtbar geworden. Diese regulatorischen Maßnahmen treiben das Wachstum im Markt für Automatikgetriebe in der Automobilindustrie voran.

Städtischer Stau treibt Verbraucher in Schwellenländern zur Umstellung auf Automatikgetriebe

In Bengaluru ist die durchschnittliche Verkehrsgeschwindigkeit erheblich gesunken, was zu erhöhter Kupplungspedalermüdung bei Fahrzeugen mit Schaltgetriebe führt und die Nachfrage nach Automatikgetrieben steigert. Dieser Trend ist auch in Städten wie Jakarta, Manila und São Paulo zu beobachten. Maruti Suzukis kostengünstiges automatisiertes Schaltgetriebe hat aufgrund seines wettbewerbsfähigen Preises einen bemerkenswerten Anteil am indischen Kompaktlimousinen-Markt erobert. In Brasilien haben Steueranreize zur Förderung effizienter Automatisierung deren Marktdurchdringung erheblich gesteigert. Diese anhaltende Verlagerung wird voraussichtlich die Wachstumsrate des Marktes für Automatikgetriebe in der Automobilindustrie in naher Zukunft positiv beeinflussen.

OTA-aktualisierbare Steuermodule eröffnen neue Softwareeinnahmequellen

HARMANs Smart Delta reduziert die Größe von Update-Dateien und senkt damit die Datenübertragungskosten pro Fahrzeug erheblich [3]„Smart Delta OTA-Update-Technologie,”, Harman International, harman.com. Dieser Durchbruch minimiert nicht nur die Kosten, sondern beseitigt auch die typischen Ausfallzeiten, die mit manuellem Neu-Flashen verbunden sind, und verbessert dadurch die Betriebseffizienz. Infolgedessen können Flotten Wartungs-Patches für vorausschauende Instandhaltung schnell einspielen und so eine reibungslose Funktionalität sicherstellen und potenzielle Störungen reduzieren. Durch die Ermöglichung dieser Fortschritte wird das Getriebesteuermodul zu einem äußerst wertvollen Gut im Markt für Automatikgetriebe in der Automobilindustrie, das Innovationen vorantreibt und die Gesamtleistung verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chip-Engpässe | -2.2% | Globale Fertigungszentren | Kurzfristig (≤2 Jahre) |

| Hohe Kosten und Komplexität | -1.4% | Global, preissensible Märkte | Langfristig (≥4 Jahre) |

| Garantieprobleme | -1.1% | Nordamerika, globale GM-Märkte | Mittelfristig (2–4 Jahre) |

| Einhaltung von Cybersicherheitsvorschriften | -0.8% | EU und UNECE-Anwenderländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halbleitermangel stört die Versorgung mit Steuermodulen

Getriebesteuergeräte benötigen jeweils mehrere Chips. In jüngster Zeit haben sich die Lieferzeiten für Mikrocontroller erheblich verlängert, da Halbleiterfabriken der wachsenden Nachfrage nach Batteriemanagementsystemen und ADAS Vorrang einräumten. Um diesen Chip-Engpässen zu begegnen, entschieden sich einige Fahrzeughersteller dafür, Fahrzeuge niedrigerer Ausstattungsvarianten mit älteren Getrieben auszuliefern und die Einführung hocheffizienter Modelle zu verzögern. Dieser Chip-Mangel hat die kurzfristige Wachstumsprognose für den Markt für Automatikgetriebe in der Automobilindustrie leicht reduziert. Es wird jedoch erwartet, dass sich die Situation verbessert, sobald neue Halbleiterfabriken die Produktion aufnehmen.

Hohe Stückkosten und Reparaturkomplexität im Vergleich zu Schaltgetrieben

In Indien und Afrika erhöht der Einbau eines 8-Gang-Automatikgetriebes die Fahrzeugkosten erheblich. Dieser Anstieg stellt eine erhebliche Herausforderung für kostengünstige Fahrzeuge dar. Infolgedessen haben Hersteller Schwierigkeiten, solche Getriebe in erschwingliche Fahrzeuge zu integrieren, was ihre Verbreitung in diesen Regionen einschränkt. Automatisierte Schaltgetriebe bieten zwar einen Kostenvorteil, liefern jedoch rauere Schaltvorgänge. Dieser Nachteil mindert ihre Attraktivität für Verbraucher, die ein sanfteres Fahrerlebnis bevorzugen. Darüber hinaus fehlen vielen Werkstätten im ländlichen Raum die notwendigen Diagnosewerkzeuge für mechatronische Reparaturen. Diese Einschränkung führt zu höheren Servicekosten und schreckt die Verbreitung weiter ab. Diese Herausforderungen sind besonders in ländlichen und halbstädtischen Gebieten ausgeprägt, wo Erschwinglichkeit und Zugänglichkeit von Serviceleistungen entscheidende Faktoren sind. Infolgedessen wird erwartet, dass dieses Preisproblem die Wachstumsrate des Marktes für Automatikgetriebe in der Automobilindustrie kurzfristig negativ beeinflussen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: Drehmomentwandler-Automatikgetriebe halten das Wachstum aufrecht

Drehmomentwandler-Automatikgetriebe halten im Jahr 2025 einen Marktanteil von 47,24 % am Markt für Automatikgetriebe in der Automobilindustrie, und die Gruppe wird voraussichtlich bis 2031 mit einem CAGR von 7,89 % wachsen. Breitstufige Designs sperren den Wandler nun bei niedrigen Geschwindigkeiten, wodurch Schlupfverluste eliminiert werden. Diese Innovation entspricht nicht nur der Effizienz von Doppelkupplungsgetrieben, sondern bewahrt auch die sanfte Kriechfunktion, die Fahrer schätzen. Infolgedessen verzeichnet der Markt für Automatikgetriebe einen Nachfrageanstieg nach diesen Einheiten, insbesondere in turboaufgeladenen Lastkraftwagen und SUVs, wo sie für ihre Langlebigkeit bekannt sind.

In Japan und Südostasien behaupten stufenlose Getriebe ihre Dominanz, was hauptsächlich auf JATCOs Hybridsystem zurückzuführen ist. Dieses System kombiniert einen Riemenvariator mit einem elektrischen Startergenerator und reduziert so effektiv die Motorlast. Während europäische Sportmodelle Doppelkupplungsgetriebe übernommen haben, stehen diese vor Herausforderungen in Bezug auf Kosten und Wärmemanagement, insbesondere im Stadtverkehr. Andererseits haben preissensible leichte Lastkraftwagen auf automatisierte Schaltgetriebe zurückgegriffen. Insgesamt treiben diese spezialisierten Nischen die Diversifizierung im breiteren Markt für Automatikgetriebe in der Automobilindustrie voran, während die konventionelle Wandlerplattform erhalten bleibt.

Nach Kraftstofftyp: Hybrid-Elektro-Designs gewinnen an Bedeutung

Benzinmotoren treiben im Jahr 2025 noch immer 62,18 % der Getriebenachfrage an, aber Hybrid-Elektro-Antriebsstränge führen das künftige Wachstum mit einem CAGR von 13,27 % bis 2031 an und gewinnen einen immer größeren Anteil am Markt für Automatikgetriebe. Hybridfahrzeuge können in Stadtzyklen effizienter betrieben werden, indem die Motordrehzahl von der Raddrehzahl entkoppelt wird.

BYDs DHT mit zwei Elektromotoren und einem einzelnen Untersetzungsgetriebe ist darauf ausgelegt, die Fahrzeugleistung zu verbessern. Geelys Thor DHT und Toyotas Hybrid-Transaxle der vierten Generation folgen diesem Ansatz. Magnas zweistufige Elektroachse bedient Premium-Elektrofahrzeuge und priorisiert dabei Hochgeschwindigkeitseffizienz. Da die Dieseldurchdringung unter den Euro-7-Vorschriften zurückgeht und reine Batterie-Elektrofahrzeuge einfachere Antriebe übernehmen, stellen Innovationen bei Hybridfahrzeugen sicher, dass der Markt für Automatikgetriebe in der Automobilindustrie für gemischte Antriebsstrangflotten von zentraler Bedeutung bleibt.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Übernahme

Personenkraftwagen beherrschten im Jahr 2025 72,27 % des Marktanteils für Automatikgetriebe in der Automobilindustrie, doch mittlere und schwere Lastkraftwagen verzeichneten das schnellste Wachstum mit einem CAGR von 11,56 % bis 2031. Allisons 9- und 10-Gang-Vollautomatikgetriebe reduzieren den Kupplungsverschleiß und verkürzen die Fahrerschulung – Faktoren, die von Liefer- und Entsorgungsbetreibern geschätzt werden.

Leichte Nutzfahrzeuge übernehmen 8-Gang-Einheiten, um strengere Emissionsvorschriften zu erfüllen, und automatisierte Schaltgetriebe von Eaton–Cummins halten die Traktion in Klasse-8-Zugmaschinen aufrecht, indem sie Kosten und Komfort ausbalancieren. Die Urbanisierung in Schwellenländern treibt auch Kompaktlimousinen zu automatisierten Lösungen, wodurch der Markt für Automatikgetriebe über alle Lastklassen hinweg breit aufgestellt bleibt.

Nach Komponente: Innovationen bei Drehmomentwandlern führend

Drehmomentwandler entfielen im Jahr 2025 auf 31,28 % des Marktes für Automatikgetriebe in der Automobilindustrie und werden bis 2031 mit einem CAGR von 8,23 % wachsen. Schaefflers Fliehkraftpendel reduziert Torsionsschwingungen erheblich und ermöglicht es Automobilherstellern, auf schwere Zweimassenschwungräder zu verzichten. Valeos Bogenfederdämpfer, der in einem kompakten Gehäuse untergebracht ist, bewältigt effektiv Drehmomentanforderungen und passt sich nahtlos an die Leistung von Downsizing-Turbos an.

Planetenradsätze bieten nun verbesserte Übersetzungsverhältnisse, wie Aisins fortschrittliche Getriebesysteme demonstrieren, die ein breites Leistungsspektrum bieten. Die mechatronische Steuerung verzeichnet ein rasantes Wachstum, wobei Magnetventil-Arrays adaptives Schalten ermöglichen und Over-the-Air-Updates unterstützen. Hochtemperatur-Synthetikflüssigkeiten von Shell und Mobil halten eine stabile Viskosität aufrecht und stellen sicher, dass der Markt für Automatikgetriebe in der Automobilindustrie unter anspruchsvollen Betriebsbedingungen widerstandsfähig bleibt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 43,25 % am Markt für Automatikgetriebe in der Automobilindustrie. China dominiert mit BYD und Geely an der Spitze sowohl Verbrennungs- als auch Hybridvolumina. Städtischer Stau treibt Indiens wachsenden Anteil voran, gestützt durch neue Aisin- und ZF-Werke in Tamil Nadu im Rahmen des Produktionsbezogenen Anreizprogramms. Japan festigt seine Position als CVT-Zentrum durch JATCO, während Südkoreas Hyundai Transys seine 8-Gang-DCT-Kapazität ausbaut, um Hybridfahrzeuge zu bedienen.

Nordamerika entfällt auf einen bedeutenden Anteil am Markt für Automatikgetriebe in der Automobilindustrie, angetrieben durch Pickup-Trucks, die fortschrittliche Einheiten bevorzugen, die Anhängekapazitäten mit Kraftstoffvorschriften in Einklang bringen. Allison hat mit seiner Expertise bei mittelschweren Vollautomatikgetrieben eine bedeutende Nische besetzt. Unterdessen beschleunigt Kanadas Vorstoß für ein Nullemissionsmandat die Nachfrage nach Elektroantrieben.

Europa hält einen bemerkenswerten Marktanteil. Die deutschen Konzerne ZF und Schaeffler bedienen Premiummarken und helfen ihnen, sich dem strengen Emissionsgrenzwert der EU anzunähern. Stellantis aus Frankreich hat das 8-Gang-Automatikgetriebe in seinen Kernbaureihen standardisiert. Das Vereinigte Königreich hingegen entwickelt sich zu einem Magneten für neue Investitionen in elektrische Achsen. Die Einführung von Cybersicherheitsvorschriften gemäß UNECE WP.29 R155 und R156 erhöht jedoch die Markteintrittsbarrieren und treibt gleichzeitig die Kosten in die Höhe.

Südamerika verzeichnet mit 9,24 % bis 2031 den schnellsten regionalen CAGR, angetrieben durch Brasiliens Effizienzsteuervergünstigung Rota 2030. Die lokale Montage durch Stellantis und Volkswagen reduziert die Zollbelastung und sichert die Versorgung. Der Nahe Osten und Afrika bleiben kleinere, aber wachsende Märkte, da Verbraucher am Golf Automatikgetriebe wegen ihrer Hitzebeständigkeit bevorzugen, während Südafrika Taxis auf Schaltgetriebe umstellt.

Wettbewerbslandschaft

Die führenden Zulieferer – Aisin, ZF, JATCO, Hyundai Transys und Allison – dominieren den Markt für Automatikgetriebe in der Automobilindustrie und entfallen gemeinsam auf einen bedeutenden Volumenanteil. ZF bietet Over-the-Air-Schaltkartenaktualisierungen an und schafft damit eine neue wiederkehrende Softwareeinnahmequelle. Chinesische Fahrzeughersteller wie BYD und Geely internalisieren unterdessen die DHT-Produktion, was etablierte Akteure dazu zwingt, lokalisierte Ingenieurbetriebe in der Nähe von Shenzhen und Hangzhou einzurichten.

Allison expandiert mit seiner eGen Power-Serie in den Bereich der elektrischen Achsen, während Magnas zweistufiger Elektroantrieb einen Fuß in Hochvolt-Elektrofahrzeugprogrammen fasst. BorgWarners DualTronic DCT mit prädiktiven Fähigkeiten nutzt Kartendaten zur Vorauswahl von Gängen und reduziert so die Schaltverzögerung erheblich. Schaefflers innovative Pendelabsorber dämpfen Schwingungen und ebnen den Weg für leichtere Antriebsstrangverpackungen.

Die Erfüllung regulatorischer Cybersicherheitsstandards erhöht die Stückkosten, verschärft technische Herausforderungen und verschafft finanziell robusten Zulieferern einen Vorteil. Zusammenfassend lässt sich sagen, dass sich der Markt für Automatikgetriebe an einem Scheideweg zwischen Skalenvorteilen und sich schnell entwickelnden technologischen Lücken befindet, was Chancen für Nischeninnovatoren schafft.

Marktführer im Bereich Automatikgetriebe in der Automobilindustrie

Aisin Seiki Co., Ltd.

ZF Friedrichshafen AG

JATCO Ltd.

Hyundai Transys

BorgWarner Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ZF Friedrichshafen verpflichtete sich zu einer Investition von USD 500 Millionen zur Erweiterung seines Werks in Gray Court, South Carolina, für 8 HP Gen4 PHEV-Getriebe, wodurch 400 Arbeitsplätze geschaffen und rein elektrische Reichweiten von über 75 Meilen ermöglicht werden.

- Februar 2025: Allison Transmission stellte eine Erweiterung seines Werks in Chennai im Wert von USD 100 Millionen vor, um die Kapazität für vollautomatische Lkw-Getriebe zu verdoppeln.

Umfang des globalen Berichts über den Markt für Automatikgetriebe in der Automobilindustrie

Der Bericht über den Markt für Automatikgetriebe in der Automobilindustrie ist segmentiert nach Getriebetyp (Automatikgetriebe (AT)/Drehmomentwandler, automatisiertes Schaltgetriebe (AMT), stufenloses Getriebe (CVT) und Doppelkupplungsgetriebe (DCT)), Kraftstofftyp (Benzin, Diesel, Hybrid-Elektro und Batterie-Elektro (einstufiger Elektroantrieb)), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge), Komponente (Drehmomentwandler, Planetenradsatz, hydraulische und mechatronische Steuerungen sowie Getriebeflüssigkeit) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Automatikgetriebe (AT)/Drehmomentwandler |

| Automatisiertes Schaltgetriebe (AMT) |

| Stufenloses Getriebe (CVT) |

| Doppelkupplungsgetriebe (DCT) |

| Benzin |

| Diesel |

| Hybrid-Elektro |

| Batterie-Elektro (einstufiger Elektroantrieb) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Drehmomentwandler |

| Planetenradsatz |

| Hydraulische und mechatronische Steuerungen |

| Getriebeflüssigkeit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Getriebetyp | Automatikgetriebe (AT)/Drehmomentwandler | |

| Automatisiertes Schaltgetriebe (AMT) | ||

| Stufenloses Getriebe (CVT) | ||

| Doppelkupplungsgetriebe (DCT) | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid-Elektro | ||

| Batterie-Elektro (einstufiger Elektroantrieb) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Komponente | Drehmomentwandler | |

| Planetenradsatz | ||

| Hydraulische und mechatronische Steuerungen | ||

| Getriebeflüssigkeit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automatikgetriebe bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 164,93 Milliarden erreichen.

Welche Region führt die aktuelle Nachfrage nach Automatikgetrieben an?

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 43,25 % und behält die Führungsposition während des gesamten Prognosezeitraums.

Welche Fahrzeugklasse verzeichnet die schnellste Übernahme von Getrieben?

Mittlere und schwere Nutzfahrzeuge wachsen mit einem CAGR von 11,56 %, da Flottenbetreiber Betriebszeitgewinne anstreben.

Wie beeinflussen Hybridfahrzeuge das Getriebedesign?

Dedizierte Hybridgetriebe mit Doppelmotoren ermöglichen elektrische Anfahrten und steigern die Gesamteffizienz des Antriebsstrangs, was die Hybridnachfrage mit einem CAGR von 13,27 % steigert.

Werden Softwaredienstleistungen für Getriebezulieferer immer wichtiger?

Ja, Unternehmen wie ZF verkaufen nun Over-the-Air-Schaltkartenaktualisierungen und schaffen damit eine wiederkehrende Einnahmequelle jenseits des Hardwareverkaufs.

Seite zuletzt aktualisiert am: