Marktgröße und Marktanteil für Energie-Engineering-Services-Outsourcing (ESO)

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

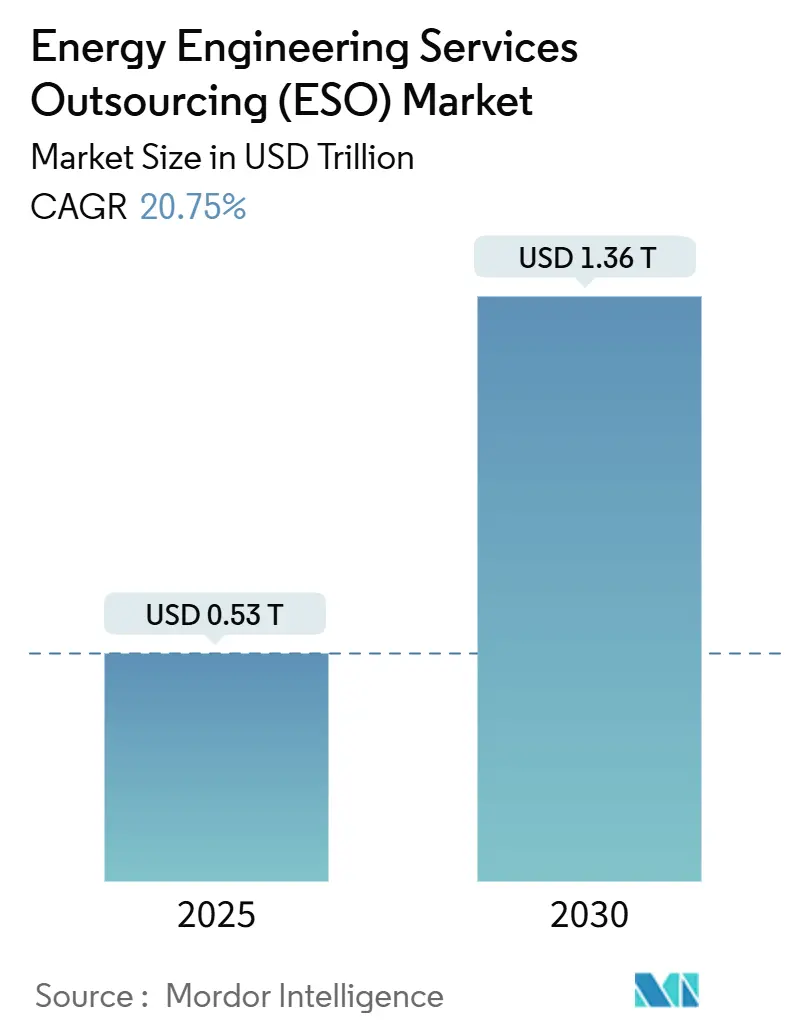

| Marktgröße (2025) | 0.53 Billionen US-Dollar |

| Marktgröße (2030) | 1.36 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.75% CAGR |

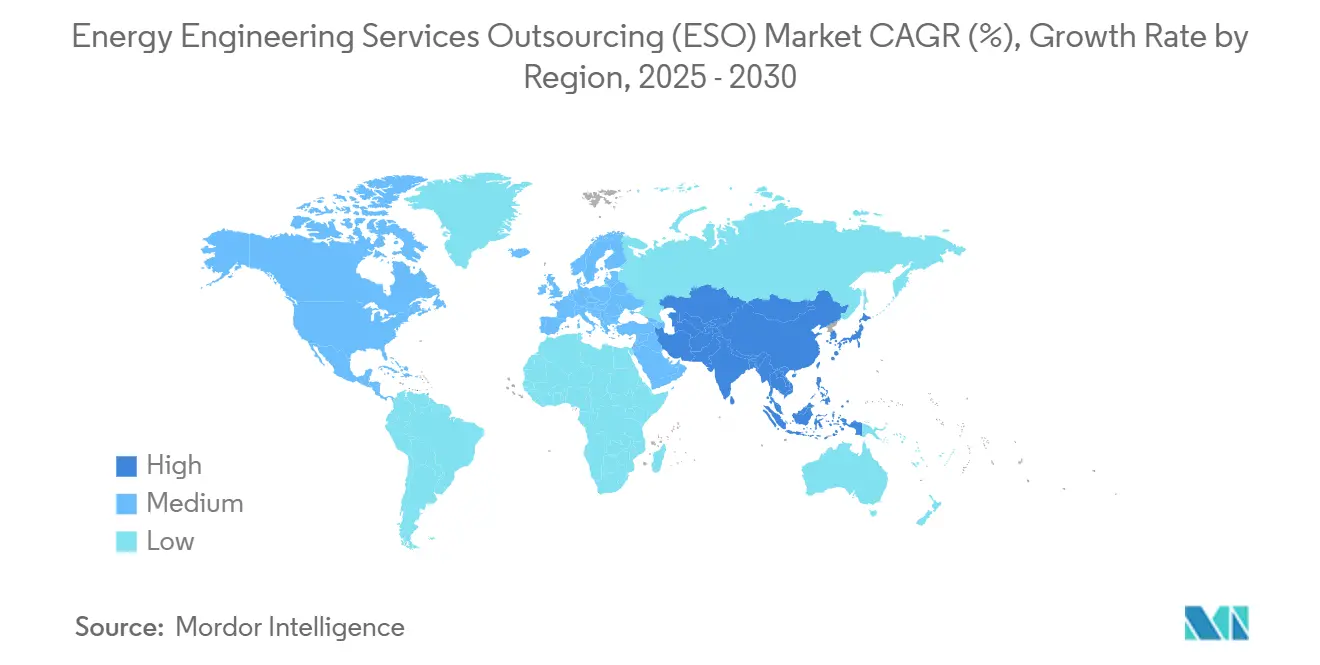

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energie-Engineering-Services-Outsourcing (ESO) durch Mordor Intelligence

Die Marktgröße für Energie-Engineering-Services-Outsourcing wird im Jahr 2025 auf 0,53 Billionen USD geschätzt und soll bis 2030 einen Wert von 1,36 Billionen USD erreichen, bei einer CAGR von 20,75 % während des Prognosezeitraums (2025–2030).

Die Expansion spiegelt die steigende Nachfrage nach externem Fachwissen wider, da Versorgungsunternehmen, Öl- und Gaskonzerne sowie Industrienutzer ihre Anlagen umstrukturieren, um Dekarbonisierungsfristen einzuhalten, die Servicekosten zu senken und den Betrieb zu digitalisieren. Staatliche Klimapolitiken, steigende Arbeitskosten und die technische Komplexität der Integration erneuerbarer Energien in bestehende Netze konvergieren, um einen anhaltenden Outsourcing-Schwung zu fördern. Asien-Pazifik bleibt die größte Käuferbasis dank massiver Netzausbauten, während Nordamerika das stärkste Wachstum verzeichnet, angetrieben durch politisch verknüpfte Anreize und privaten Kapitalzufluss in Wasserstoff, Offshore-Wind und netznahe Technologien. Die Wettbewerbsdifferenzierung wird zunehmend durch Digitaler-Zwilling-Plattformen, KI-gestützte Designwerkzeuge und domänenspezifische Talentpools geprägt, die die Inbetriebnahmezeit verkürzen und die Anlagenzuverlässigkeit steigern. Da sich die Anbieterkompetenzen von klassischem Engineering hin zu ergebnisorientierten, datenreichen verwalteten Diensten erweitern, ist der Markt für Energie-Engineering-Services-Outsourcing auf einen weiteren Zyklus der Skalenkonsolidierung und technologiegetriebenen Wertschöpfung ausgerichtet.

Wichtigste Erkenntnisse des Berichts

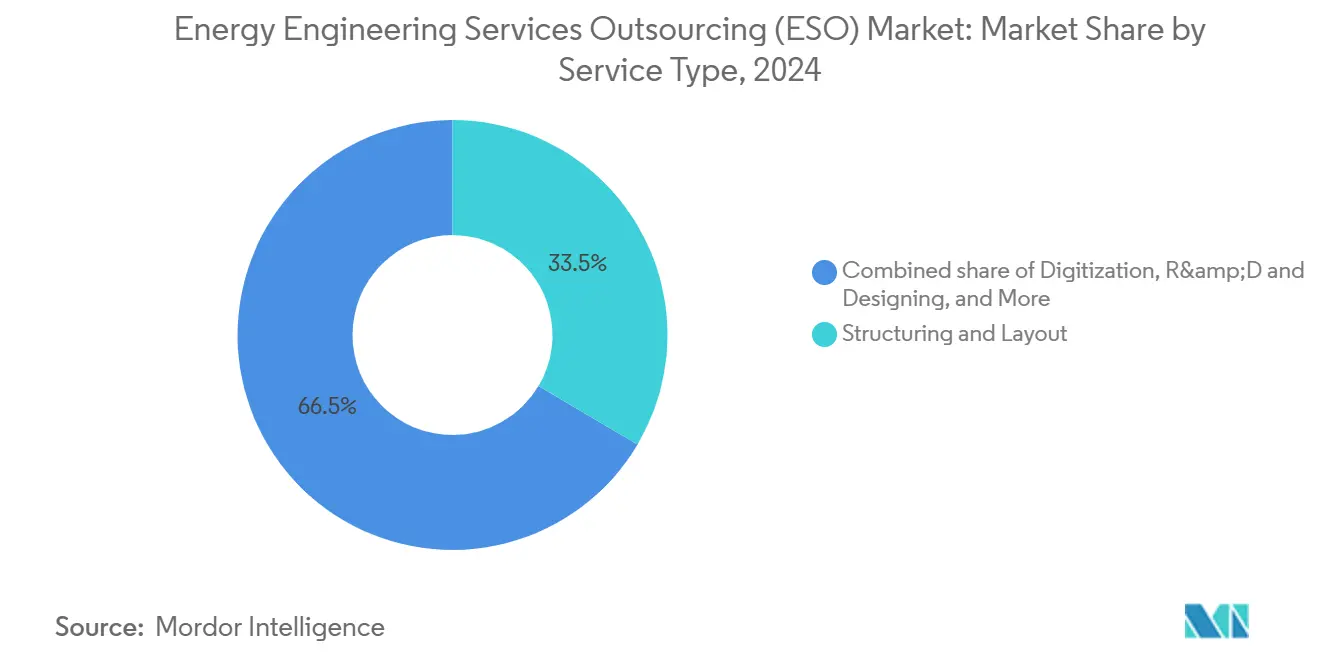

- Nach Servicetyp erfasste Strukturierung & Layout im Jahr 2024 einen Marktanteil von 33,5 % am Markt für Energie-Engineering-Services-Outsourcing; Digitalisierung wird voraussichtlich bis 2030 mit einer CAGR von 25,5 % wachsen.

- Nach Bereitstellungsmodell hielt das Onshore-Segment im Jahr 2024 einen Anteil von 61,6 % an der Marktgröße für Energie-Engineering-Services-Outsourcing, während Offshore bis 2030 voraussichtlich mit einer CAGR von 22,6 % expandieren wird.

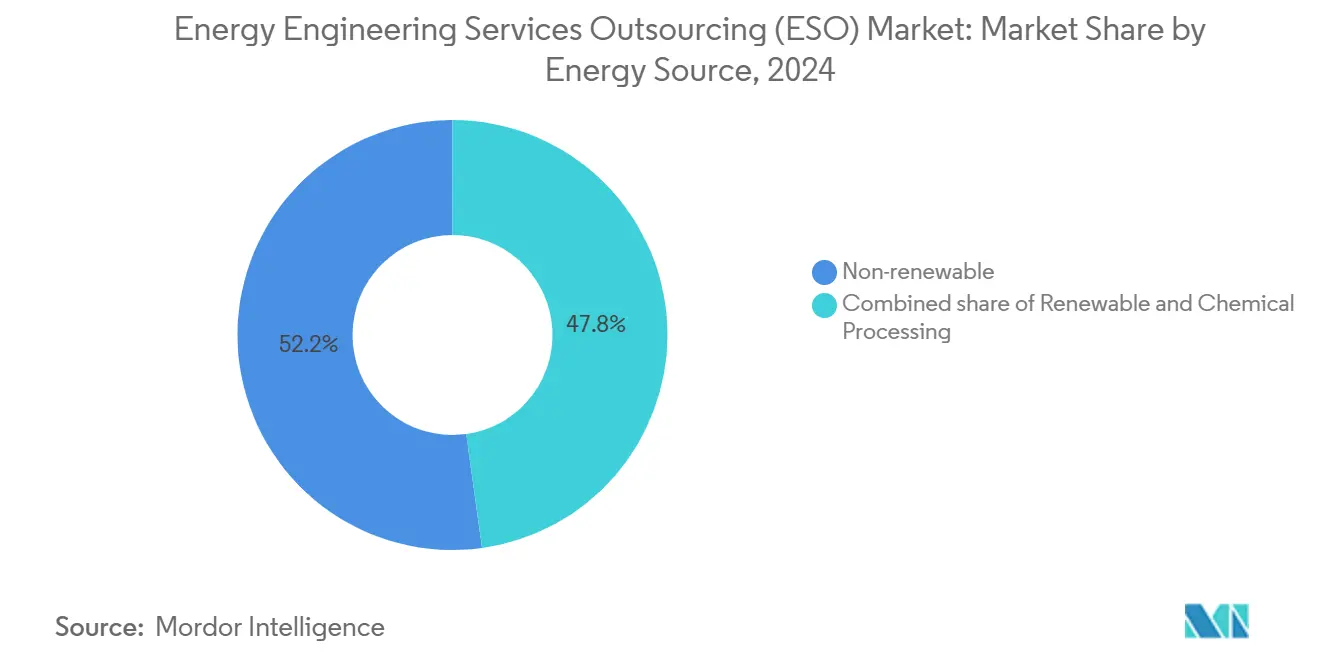

- Nach Energiequelle machten Nicht-erneuerbare Projekte im Jahr 2024 52,2 % der Marktgröße für Energie-Engineering-Services-Outsourcing aus, und erneuerbare Dienstleistungen entwickeln sich bis 2030 mit einer CAGR von 23,2 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 43,8 %; Nordamerika wird voraussichtlich die höchste regionale CAGR von 24,8 % zwischen 2025 und 2030 verzeichnen.

Globale Markttrends und Erkenntnisse für Energie-Engineering-Services-Outsourcing (ESO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsmandate und Integration erneuerbarer Energien | 4.20% | Global, mit EU und Nordamerika an der Spitze | Langfristig (≥ 4 Jahre) |

| Kostendruck und Bedarf an betrieblicher Effizienz | 3.80% | Global, insbesondere Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Einführung von Industrie 4.0 | 3.50% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausbau der LNG- und Gasinfrastruktur | 2.90% | Nordamerika, Naher Osten, APAC | Langfristig (≥ 4 Jahre) |

| Unterseeisches Stromkabel-Engineering für Offshore-Windparks | 2.10% | Europa, Nordamerika, Küstenregionen APAC | Langfristig (≥ 4 Jahre) |

| Nachfrage nach wasserstoffbereiten Pipeline-Nachrüstungen | 1.80% | EU, Nordamerika, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsmandate treiben die Komplexität der Integration erneuerbarer Energien voran

Verbindliche Klimagesetzgebung, wie das Europäische Union Fit-for-55-Paket und das Inflation Reduction Act der Vereinigten Staaten, verpflichtet Versorgungsunternehmen, große Mengen intermittierender erneuerbarer Energien innerhalb enger Zeitrahmen zu integrieren.[1]Europäische Kommission, "Fit-for-55-Paket," europa.eu Da Netzbetreibern interne Kompetenzen in der Leistungselektronikmodellierung, im Oberwellenmanagement und im Design hybrider Speichersysteme fehlen, beauftragen sie zunehmend spezialisierte Engineering-Partner mit der gemeinsamen Entwicklung von Wechselrichterspezifikationen, dynamischen Leitungsbewertungsstrategien und fortschrittlichen Energiemanagementsalgorithmen. Die Komplexität wird durch die Notwendigkeit verstärkt, alternde Umspannwerke nachzurüsten und gleichzeitig Zuverlässigkeitsindizes aufrechtzuerhalten. Outsourcing-Anbieter bündeln nun Netzcode-Konformität, Schutzstudien und Inbetriebnahmedienste und schaffen eine Komplettlösung, die die Projektgenehmigung beschleunigt und das Terminrisiko reduziert. Die Nachfrage ist in reifen Märkten am stärksten, wo Netto-Null-Ziele für 2030 milliardenschwere Übertragungsverstärkungen und flexible Ressourcenzusätze auslösen.

Kostendruck beschleunigt betriebliche Effizienz durch Outsourcing

Die globale Lohninflation im Engineering-Bereich betrug im Jahr 2024 durchschnittlich 15–20 % und erodierte die Margen für anlagenintensive Energieunternehmen.[2]Internationale Arbeitsorganisation, "Globaler Lohnbericht 2024–25," ilo.org Outsourcing wandelt feste Engineering-Gemeinkosten in variable Kosten um und erschließt Lohnkosteneinsparungen von bis zu 60 %, wenn Aufgaben in hochqualifizierte, kostengünstigere Standorte in Indien, den Philippinen und Osteuropa verlagert werden. Anbieter nutzen den Skaleneinkauf von Designsoftwarelizenzen und standardisierten Arbeitspaketen, um die Stückkosten weiter zu senken. Steigende Zinssätze und Rohstoffvolatilität veranlassen Finanzvorstände, ergebnisbasierte Verträge zu bevorzugen, die Gebührenstrukturen an Leistungskennzahlen wie installierte Megawatt, vermiedene Ausfallzeiten oder erzielte Gaskompressionseffizienz knüpfen. Dieses Risikoverteilungsmodell motiviert Anbieter, bewährte Werkzeuge wie schlanke Baumethoden und digitale Arbeitsplatzplanung einzusetzen, um Termin-, Kosten- und Qualitätsziele zu erreichen.

Digitale Transformation ermöglicht fortschrittliche Engineering-Servicemodelle

Die Bausteine von Industrie 4.0 – Digitale Zwillinge, KI-gestütztes generatives Design, 5G-fähige Edge-Analytik und Cloud-Kollaboration – definieren neu, wie Engineering-Wissen geschaffen und monetarisiert wird. Virtuelle Nachbildungen von Turbinen, Umspannwerken und LNG-Zügen ermöglichen die kontinuierliche Simulation von Betriebsszenarien und erlauben es Anbietern, von episodischen EPC-Umfängen zu abonnementbasierten Leistungsdiensten zu wechseln. Echtzeit-Zustandsdaten fließen in Vorhersagemodelle ein, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren und die Anlagenlebensdauer verlängern. KI-Optimierer reduzieren die Iterationen beim Leitungsroutendesign um 40 % und entlasten knappe leitende Ingenieure für höherwertige konzeptionelle Arbeiten. Remote-Kollaboration löst geografische Einschränkungen auf und ermöglicht es Fachexperten in Houston, Frankfurt und Bengaluru, Designschnittstellenkonflikte in gemeinsamen 3D-Umgebungen gemeinsam zu lösen. Anbieter, die diese Werkzeuge einbetten, berichten von Gewinnraten, die bei Ausschreibungen, die digitale Reife bewerten, um 15 Punkte höher liegen.

LNG-Infrastrukturausbau schafft spezialisierte Engineering-Nachfrage

Mehr als 170 Mtpa neue LNG-Exportkapazität befindet sich im Bau oder ist für die Inbetriebnahme vor 2030 genehmigt, angeführt von Projekten in Katar, den Vereinigten Staaten und Mosambik.[3]Internationale Energieagentur, "Globaler LNG-Ausblick 2025," iea.org Jedes Terminal erfordert kryogene Rohrleitungslayouts, Studien zur Handhabung von Verdampfungsgas und strenge Gefahren-Betriebsanalysen, die die Kapazitäten der meisten Eigentümerteams übersteigen. Outsourcing-Unternehmen mit nachgewiesenen FLNG- und modularen mittelgroßen Referenzlisten erzielen nun Premium-Tagessätze. Europas rascher Aufbau von Regasifizierungsanlagen, ausgelöst durch die Reduzierung russischer Pipeline-Importe in den Jahren 2022–2024, hat die durchschnittliche FEED-Zykluszeit auf unter 12 Monate gedrückt, was Spezialisten begünstigt, die Beschaffungspakete beschleunigen und Praktiken des fortschrittlichen Arbeitspaketierens integrieren können. Im nachgelagerten Bereich eröffnen verteilte LNG-Mikroanlagen, die Inselnetze und abgelegene Bergwerke versorgen, neue Mikro-FEED-Nischen für agile Berater.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und IP-Bedenken beim Outsourcing | -2.10% | Global, insbesondere kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität dämpft Investitionsausgaben | -1.80% | Global, mit höheren Auswirkungen in ölabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Nischenexperten im Bereich erneuerbare Energien | -1.50% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Geopolitische Datentransferrestriktionen | -1.20% | Grenzüberschreitende Operationen, US-China-EU-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsbedenken begrenzen das Outsourcing kritischer Infrastruktur

Die Überarbeitung von NIST SP 800-82 im Jahr 2024 erhöhte die Sicherheitsgrundlagen für industrielle Steuerungssysteme und verschärfte die Bestimmungen für den Drittanbieterzugang.[4]Nationales Institut für Normen und Technologie, "SP 800-82 Rev 3 Leitfaden zur Sicherheit industrieller Steuerungssysteme," nist.gov Versorgungsunternehmen führen nun strengere Lieferantenrisikobewertungen durch, die Lieferkettenherkunft, Zero-Trust-Architekturen und die Offenlegung von Software-Stücklisten abdecken. Bedenken hinsichtlich des Verlusts geistigen Eigentums sind bei fortschrittlichen Steuerungsalgorithmen, die der Minimierung der Abregelung erneuerbarer Energien und der Einhaltung von Spannungseinbrüchen zugrunde liegen, besonders akut. Einige Eigentümer kritischer nationaler Infrastruktur bestehen auf Onshore-Engineering-Zentren, selbst bei Kostenaufschlägen von 25–30 %, was die Vergabezeitpläne verzögert und die Anbieterpools einschränkt. Die Einhaltung von NERC CIP, ISO 27001 und regionalen Datenschutzgesetzen erhöht die Transaktionskosten und verlangsamt den grenzüberschreitenden Dateiaustauch, insbesondere für das Hosting von Multi-Cloud-Modellen.

Ölpreisvolatilität schränkt Investitionsausgaben im Energiebereich ein

Der Brent-Rohölpreis schwankte im Jahr 2024 zwischen 68 und 99 USD pro Barrel, was Upstream-Betreiber dazu veranlasste, diskretionäre Projekte aufzuschieben, wenn die Preise die Gewinnschwelle streifen. Engineering-Rahmenwerke, die mit Greenfield-Tiefwasserplattformen, Gasverarbeitungsanlagen und Pipeline-Erweiterungen verbunden sind, sehen sich bei Preisrückgangsszenarien kurzfristigen Verzögerungen gegenüber. Obwohl erneuerbare Energien nun einen wachsenden Anteil der globalen Investitionen absorbieren, stützen traditionelle Kohlenwasserstoffe immer noch mehr als die Hälfte des Marktes für Energie-Engineering-Services-Outsourcing. Die preisbedingte Zyklizität der Investitionsausgaben wirkt sich daher auf die Auftragsbücher der Anbieter aus, komprimiert die Auslastung und setzt die Abrechnungssätze unter Druck. Outsourcing bietet Kunden die Flexibilität, die Belegschaft zu skalieren, doch kürzere Verpflichtungshorizonte stellen Anbieter vor die Herausforderung, stabile Talentpipelines aufrechtzuerhalten, was die Knappheit an erfahrenen Untersee-, Reservoir- und Leistungselektronikspezialisten verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Digitalisierung transformiert traditionelle Engineering-Modelle

Strukturierung & Layout generierte im Jahr 2024 33,5 % des Umsatzes und unterstreicht die Bedeutung von Netzverstärkung, Umspannwerk-Neubewertung und Balance-of-Plant-Neugestaltung, da erneuerbare Energien im Markt für Energie-Engineering-Services-Outsourcing an Bedeutung gewinnen. Das Segment profitiert von einem stabilen Projekttakt bei Solarparks, repowerten Windparks und Gas-Spitzenlastkraftwerken, die eine Neugestaltung von Leitern, Transformatoren und Erdungssystemen erfordern. Dennoch verzeichnen Digitalisierungsdienstleistungen eine beeindruckende CAGR von 25,5 %, gestützt durch den Kundenbedarf an KI-gestütztem Design und Digitaler-Zwilling-Lebenszykluspartnerschaften, die Front-End-Engineering mit mehrjähriger Betriebs- und Wartungsanalytik bündeln. Anbieter nutzen Low-Code-Plattformen und Wissensgraphen, um die regelbasierte Dimensionierung von Elektroräumen zu beschleunigen und Kabeltrassen zu optimieren, was Zeitplan und Kosten komprimiert.

Das Wachstum bei der Digitalisierung verändert die Wettbewerbspositionierung. IT-Dienstleistungskonzerne sichern sich nun EPCm-Unterlose, indem sie Cloud-native Designumgebungen und Echtzeit-Problemverfolgungsdashboards demonstrieren. Forschung und Entwicklung sowie Design befasst sich intensiv mit frühen techno-ökonomischen Abwägungen für Wasserstoffelektrolyseure und Langzeitspeicherchemien. Implementierung und Wartung migriert in Richtung prädiktiver Workload-Orchestrierung, da Anbieter Digitale Zwillinge mit Sensordatenströmen auf Feldebene verbinden. Die Branche für Energie-Engineering-Services-Outsourcing schätzt nun integrierte digital-physische Kompetenzen, die Lebenszyklusemissionen reduzieren und die Inbetriebnahmegeschwindigkeit erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Offshore-Wind treibt den Anstieg im maritimen Engineering voran

Onshore-Arbeiten behielten im Jahr 2024 einen Anteil von 61,6 % an der Marktgröße für Energie-Engineering-Services-Outsourcing, da versorgungsgroßmaßstäbliche Solar-, Onshore-Wind- und gasbefeuerte Repowering-Projekte reichlich vorhanden blieben. Vertraute Baulogistik, ausgereifte Genehmigungswege und die Verfügbarkeit modularer Ausrüstung halten die Risikoprofile moderat und begünstigen mehrjährige Rahmenvereinbarungen. Offshore beschleunigt sich jedoch mit einer CAGR von 22,6 %. Tiefwasserlizenzen, die in den Vereinigten Staaten, dem Vereinigten Königreich und Japan vergeben wurden, erfordern komplexe Verankerungs- und dynamische Kabeldesignaufgaben, die nur wenige Eigentümerorganisationen intern besetzen können. Die Knappheit an Schwerlasthebefenstern verstärkt das Terminrisiko und veranlasst Eigentümer-Entwickler, Schnittstellenmanagement, Zertifizierungsverbindung und elektrische Systemintegration an Spezialisten mit Nordsee-Erfahrung auszulagern.

Unterseeisches Stromkabel-Engineering bildet eine hochmargige Nische, da 525-kV-HVDC-Exportleitungen über 250 km hinausgehen. Anbieter setzen integrierte geotechnische Routenuntersuchungen, Wärmestudien für Verbindungsmuffen und Echtzeit-Verlegeüberwachung ein. Der Ausbau von Schwimmwind treibt das Engineering weiter in Richtung des Schiffbaubereichs, mit Schwerpunkt auf gekoppelter aero-hydro-servo-Analyse und Verbundwerkstoff-Ermüdungsmodellierung für Zugseile. Die Unterscheidung zwischen Onshore- und Offshore-Kompetenzen verschwimmt, da hybride Küstenprojekte synchrone Umspannwerke erfordern, die beide Bereiche überspannen.

Nach Energiequelle: Komplexität erneuerbarer Energien treibt Serviceinnovation voran

Nicht-erneuerbare Projekte trugen im Jahr 2024 immer noch 52,2 % des Umsatzes im Markt für Energie-Engineering-Services-Outsourcing bei, dominiert von LNG-Exportzügen, Gasturbinen-Upgrades und Lebensverlängerungsprogrammen für konventionelle Wärmekraftwerke. Diese Umfänge stützen sich auf gut etablierte Normen und Beschaffungskanäle, was den kostenbasierten Wettbewerb intensiv macht. Erneuerbare Umfänge beschleunigen sich jedoch mit einer CAGR von 23,2 %, da Netzabkopplungsrisiken, politische Anreize und ESG-Mandate der Investoren sich angleichen. Batteriegekoppelte Solaranlagen, hybride Wind-Wasserstoff-Hubs und Kohlenstoffabscheidungs-Nachrüstungen erhöhen die Anzahl der Designschnittstellen und laden spezialisierte Integrationsmodelle ein. Chemische Verarbeitungs-Unterarbeiten – grüner Wasserstoff, Biokraftstoffraffinerien, E-Methanol-Umwandlung – verwischen die Grenzen zwischen Verfahrenstechnik und Energiesystemen und erzeugen multidisziplinäre Konsortien.

Die ISO-50001-Zertifizierung treibt sorgfältige Messtechnik, Smart-Relay-Spezifikation und kontinuierliche Verbesserungs-Dashboards voran und verstärkt den Datenbedarf. Anbieter integrieren Cybersicherheit durch Design und Netzcode-Konformitätsroutinen von Anfang an und verkürzen die Genehmigungszyklen der Eigentümer. Da Kapazitätsfaktoren und Hilfsdienst-Erlöse von präziser Steuerungsabstimmung abhängen, steigt die Nachfrage nach Partnern, die Prozesssimulation mit Echtzeit-Optimierer-Codierung verbinden.

Geografische Analyse

Asien-Pazifik bewahrte im Jahr 2024 einen Anteil von 43,8 % am Markt für Energie-Engineering-Services-Outsourcing. Rekordhohe Kapazitätszusätze von 300 GW erneuerbarer Energie in China und Indien zwangen regionale Übertragungsnetzbetreiber dazu, externe Unternehmen für Netzstabilitätsmodelle, STATCOM-Standortbestimmung und grenzüberschreitende HVDC-Korridorstudien zu beauftragen. Japanische Versorgungsunternehmen beauftragten Schwimmwind-Designer, um komplexe Bathymetrie und Taifunresilienz zu bewältigen. Südostasiatische unabhängige Stromproduzenten vergaben FEED-Pakete für Gas-zu-Strom- und hybride Solar-Speicher-Inseln an regionale Beratungsunternehmen, die Kostenwettbewerbsfähigkeit zusammen mit englischsprachigen Projektsteuerungen liefern können.

Nordamerika verzeichnet die schnellste CAGR von 24,8 % bis 2030. Das Inflation Reduction Act stellt 370 Milliarden USD an Steuergutschriften bereit, die Schleusentore für grünen Wasserstoff, Offshore-Wind und Mikronetz-Beschaffungen öffnen. Entwickler benötigen Orientierung bei der Einhaltung von Mindestlohnvorschriften, Inlandsinhalt-Regeln und Netzanschluss-Warteschlangenmanövern. Die kanadische Politik für kritische Mineralien katalysiert neue Übertragungskorridore, während das mexikanische Nearshoring kombinierte Zyklen und Solarerweiterungen entlang der US-Grenze induziert. Engineering-Anbieter mit Kompetenz in der Politikinterpretation und Erfahrung in der Einbindung indigener Bevölkerungen gewinnen einen entscheidenden Vorteil.

Europa hält das Wachstum unter dem Grünen Deal und REPowerEU aufrecht und betont Energieunabhängigkeit. Die Dekarbonisierung der deutschen Stahlindustrie, nordische Wasserstofftäler und iberische Schwimmsolarprojekte erfordern Fachexperten, die mit der EU-Taxonomie, Umweltgenehmigungen und mehrsprachigen Stakeholder-Schnittstellen vertraut sind. Südamerika, der Nahe Osten und Afrika entwickeln sich von sporadischen Vergabelandschaften zu strukturierten Pipelines, da Brasilien Wind-Süd-Netzverbindungen beschleunigt und die Vereinigten Arabischen Emirate gigawattgroße Solar-zu-Grünammoniak-Projekte vorantreiben.

Wettbewerbslandschaft

Der Markt für Energie-Engineering-Services-Outsourcing beherbergt ein wachsendes Spektrum an Akteuren. Traditionelle EPC/EPCM-Beratungsunternehmen – Jacobs, Worley, AtkinsRéalis, AFRY – behalten starke Positionen bei Netz-Sachanlagen, LNG und komplexen Genehmigungsverfahren. Digitale Vorreiter wie Wipro, TCS, HCLTech und Tech Mahindra nutzen Cloud, KI und softwaredefinierte Engineering-Workflows, um Brownfield-Optimierung, Digitaler-Zwilling-Betriebs- und Wartungsverträge sowie Anlagenleistungsverträge zu gewinnen. Mittelgroße Spezialisten sichern sich Nischen im maritimen Kabeldesign, bei Wasserstoffpipelines und Batteriegigafabrik-Versorgungsanlagen.

Die Konsolidierung nimmt Fahrt auf. WSPs Kauf von Power Engineers für 1,78 Milliarden USD stärkt die nordamerikanischen Netzkompetenzen. AtkinsRéalis meldet einen Rekordauftragsbestand von 17,2 Milliarden USD nach der Übernahme wichtiger Aufträge zur nuklearen Lebensverlängerung und zur Netzresilienz in Puerto Rico. ALTENs Übernahme von Worldgrid bringt die Systemintegration im Nuklearsektor in sein Portfolio. Käufer verfolgen Cross-Selling-Synergien, regionale Stützpunkte und Talentrisikominderung. Digitale Kompetenz-Zukäufe, wie AFRYs analysegestützte Anlagenverwaltungs-Toolsets, adressieren die Kundennachfrage nach Erkenntnissen statt Zeichnungen.

Die Technologieadoption bleibt der entscheidende Differenzierungsfaktor. Anbieter, die generative KI für Kabelführung und Kollisionserkennung einsetzen, reduzieren Designstunden und erzielen Angebotsgewinnprämien. Unternehmen, die Plattform-als-Dienst für virtuelle Werksabnahmetests anbieten, verkürzen Projektzeitpläne und CO₂-Fußabdrücke. Chancen in weißen Flecken gedeihen bei aufkommenden Themen: wasserstoffbereite Verdichterstationen, Kohlenstoffabscheidungs-FEED, Langzeitspeicher-Inbetriebnahme und Übertragungsnetz-Rekonditionierung mit fortschrittlichen Verbundleitern. Unternehmen mit bewährten Wertschöpfungskettenpartnerschaften – von Originalgeräteherstellern bis zu Cybersicherheitsanbietern – sichern sich Programmintegratorrollen in Multi-Gigawatt-Portfolios.

Branchenführer im Bereich Energie-Engineering-Services-Outsourcing (ESO)

Wipro

Capgemini Engineering

Jacobs Engineering

L&T Technology Services (LTTS)

Tata Consultancy Services (TCS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: AtkinsRéalis wurde ausgewählt, das Übertragungs- und Verteilungsnetz von Puerto Rico im Rahmen eines Architektur- und Engineering-Vertrags mit LUMA Energy ServCo zu verstärken, mit Schwerpunkt auf hurrikanresistentem Design.

- März 2025: Hitachi Energy verpflichtete sich zu einer Investition von 250 Millionen USD zur Erweiterung der globalen Transformatorfertigungskapazität, um Engpässe im Zusammenhang mit der Strom- und KI-Nachfrage von Rechenzentren zu beheben.

- Februar 2025: AFRY wurde zum leitenden Engineering-Partner für SSABs fossilfreies Stahlwerk in Luleå ernannt, einem Vorzeigeprojekt zur industriellen Dekarbonisierung.

- Januar 2025: ALTEN schloss die Übernahme von WORLDGRID von Atos ab und fügte einen Umsatz von 170 Millionen EUR (187 Millionen USD) in Energie- und Versorgungslösungen hinzu.

Umfang des globalen Berichts zum Markt für Energie-Engineering-Services-Outsourcing (ESO)

| Strukturierung und Layout |

| Digitalisierung |

| Forschung und Entwicklung sowie Design |

| Implementierung und Wartung |

| Sonstige Dienstleistungen |

| Onshore |

| Offshore |

| Captive-Outsourcing |

| Drittanbieter-Outsourcing |

| Erneuerbar |

| Nicht-erneuerbar |

| Chemische Verarbeitung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Strukturierung und Layout | |

| Digitalisierung | ||

| Forschung und Entwicklung sowie Design | ||

| Implementierung und Wartung | ||

| Sonstige Dienstleistungen | ||

| Nach Bereitstellungsmodell | Onshore | |

| Offshore | ||

| Nach Beschaffungsmodell (nur qualitative Analyse) | Captive-Outsourcing | |

| Drittanbieter-Outsourcing | ||

| Nach Energiequelle | Erneuerbar | |

| Nicht-erneuerbar | ||

| Chemische Verarbeitung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Energie-Engineering-Services-Outsourcing bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 1.363,36 Milliarden USD erreichen.

Welche Region wird bis 2030 am schnellsten wachsen?

Nordamerika wird voraussichtlich eine CAGR von 24,8 % verzeichnen, die höchste unter allen Regionen.

Welcher Servicetyp hält derzeit den größten Umsatzanteil?

Strukturierung und Layout macht 33,5 % des Umsatzes im Jahr 2024 aus.

Was treibt den raschen Anstieg der Digitalisierungsdienstleistungen voran?

Die Einführung von Digitalen Zwillingen, KI-basiertem Design und Cloud-Kollaboration treibt die Digitalisierung mit einer CAGR von 25,5 % voran.

Wie beeinflussen Offshore-Bereitstellungen die Outsourcing-Nachfrage?

Offshore-Wind- und Untersee-Kabelprojekte erfordern spezialisiertes maritimes Engineering und treiben eine CAGR von 22,6 % bei Offshore-Outsourcing-Umfängen voran.

Welches Energiequellensegment expandiert am schnellsten?

Dienstleistungen im Zusammenhang mit erneuerbaren Energien entwickeln sich aufgrund globaler Dekarbonisierungsziele mit einer CAGR von 23,2 %.

Seite zuletzt aktualisiert am: