Marktgröße und Marktanteil der automotive elektrohydraulischen Servolenkung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

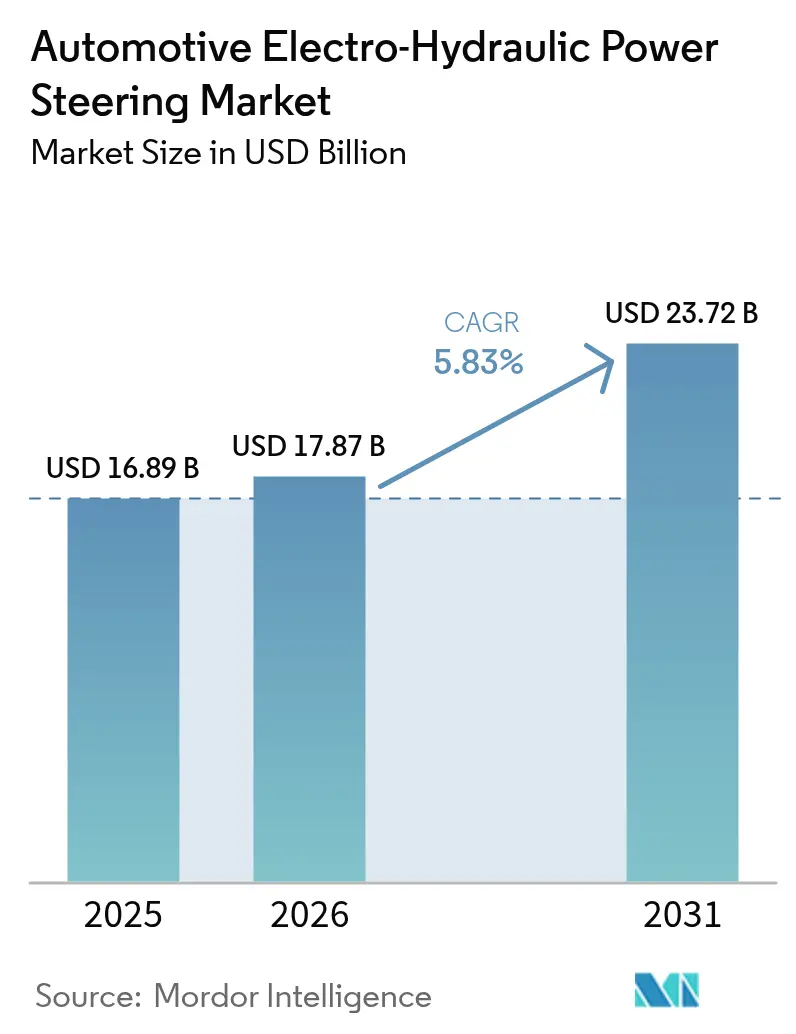

| Marktgröße (2026) | 17.87 Milliarden US-Dollar |

| Marktgröße (2031) | 23.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive elektrohydraulische Servolenkung von Mordor Intelligence

Die Marktgröße für automotive elektrohydraulische Servolenkung wurde im Jahr 2025 auf USD 16,89 Milliarden geschätzt und wird voraussichtlich von USD 17,87 Milliarden im Jahr 2026 auf USD 23,72 Milliarden bis 2031 wachsen, bei einem CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Diese Aussicht ergibt sich aus der steigenden Produktion von Elektrofahrzeugen, strengeren globalen Emissionsvorschriften und wachsenden Anforderungen an die Steer-by-Wire-Bereitschaft, die eine höhere Lenkenergie-Effizienz erfordern. Die Elektrifizierung von Personenkraftwagen und leichten Nutzfahrzeugen erhöht die Hilfslasten im 12-V-Bordnetz, was das relative Energieprofil von bedarfsgesteuerten EHPS-Pumpen im Vergleich zu riemengetriebenen Hydrauliksystemen verbessert. Programme für autonomes Fahren erfordern ausfallsichere Lenkarchitekturen, was die EHPS-Akzeptanz weiter stärkt. Engpässe bei Seltenerdmaterialien stellen das wichtigste Versorgungsrisiko dar, während die vollständige elektrische Servolenkung in kleineren Fahrzeugsegmenten Wettbewerbsdruck erzeugt. Dennoch bleibt EHPS die Brückentechnologie, die hydraulische Kraftfähigkeit mit elektronischer Steuerungsflexibilität verbindet und Lieferanten in die Lage versetzt, von Verbrennungs-, Hybrid- und Batterie-Elektro-Plattformen zu profitieren.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 63,86 % am Markt für automotive elektrohydraulische Servolenkung im Jahr 2025, während leichte Nutzfahrzeuge bis 2031 mit einem CAGR von 7,18 % wachsen sollen.

- Nach Komponententyp entfielen 36,23 % des Marktanteils der automotive elektrohydraulischen Servolenkung im Jahr 2025 auf Lenkmotoren, während Sensoren und Drehmomentmodule bis 2031 mit einem CAGR von 7,61 % zulegen werden.

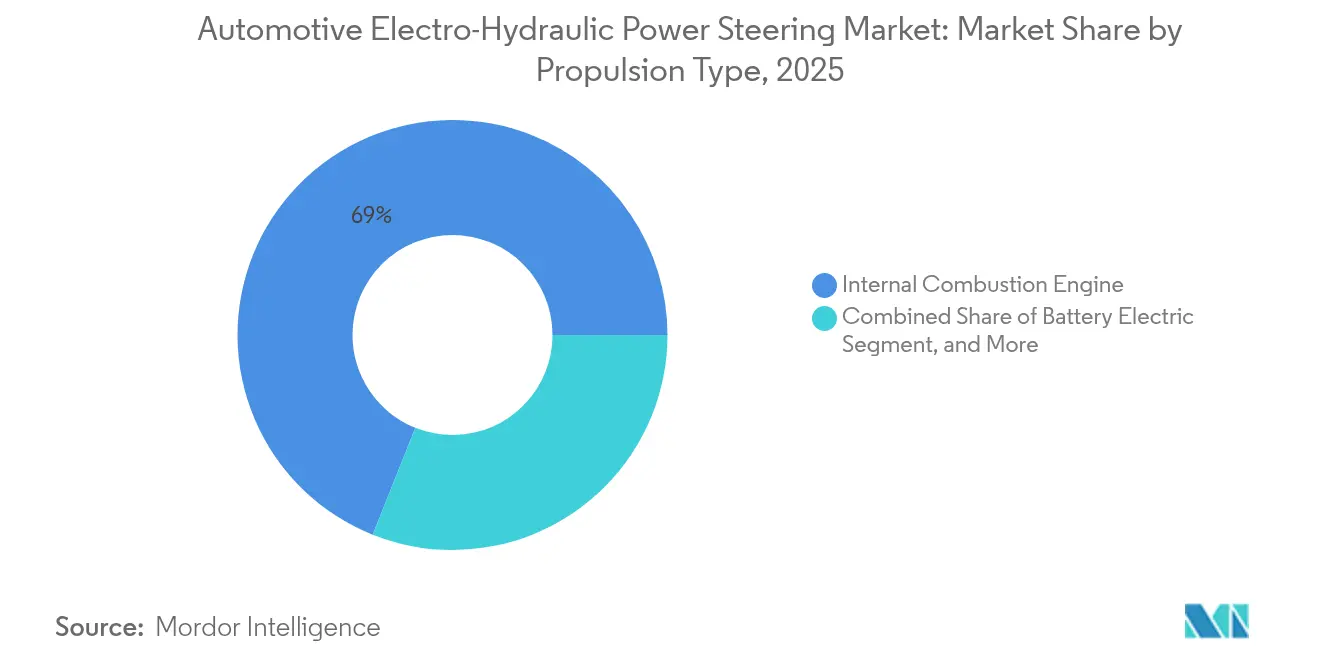

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 68,95 % am Markt für automotive elektrohydraulische Servolenkung; Batterie-Elektrofahrzeuge verzeichnen mit einem CAGR von 9,08 % über den Prognosezeitraum das schnellste Wachstum.

- Nach Vertriebskanal entfielen 88,95 % des Marktanteils der automotive elektrohydraulischen Servolenkung im Jahr 2025 auf den OEM-Kanal, während der Aftermarket bis 2031 mit einem CAGR von 8,42 % wachsen soll.

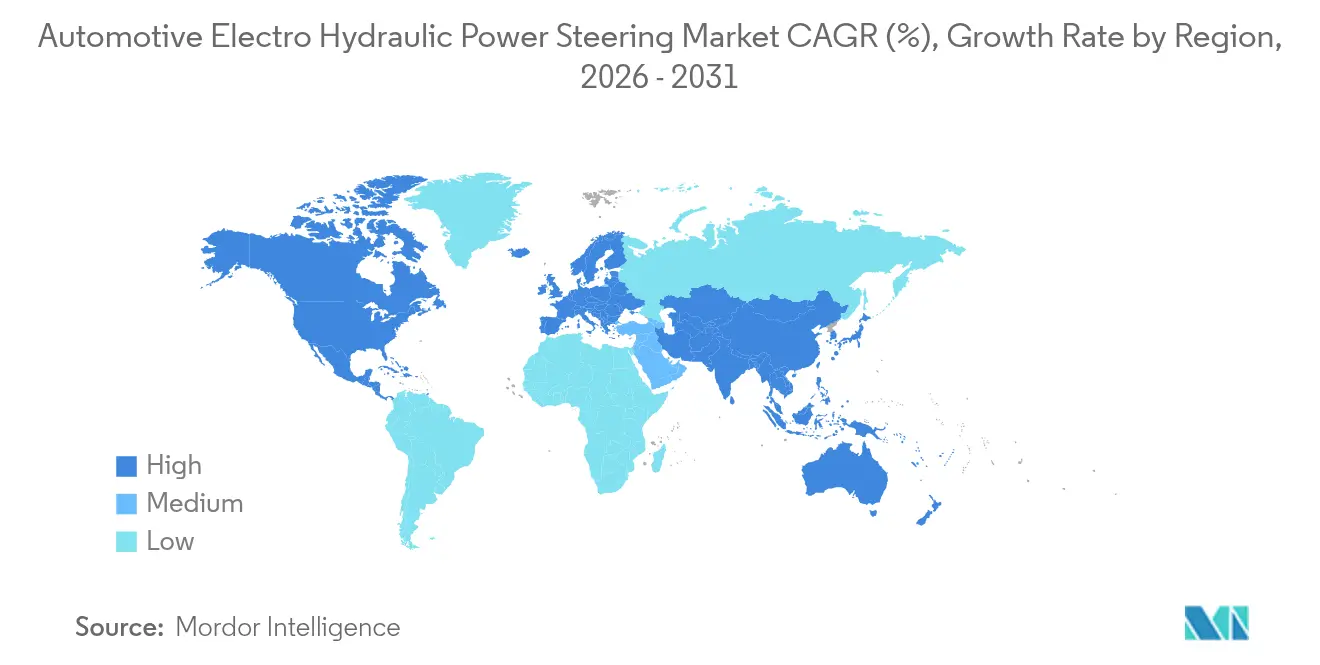

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 47,12 % am Markt für automotive elektrohydraulische Servolenkung im Jahr 2025 und soll bis 2031 mit einem CAGR von 8,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automotive elektrohydraulische Servolenkung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende EV-Produktion und höhere Hilfslasten im 12-V-Bordnetz | +1.2% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach Lenk-Redundanz für L3+ ADAS | +1.5% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung leichter Nutzfahrzeuge | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der CO₂- und CAFÉ-Vorschriften | +0.8% | Nordamerika, Europäische Union, expandierendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Steer-by-Wire-Modulen mit EHPS-Pumpen | +0.7% | Frühe Einführung in China und Deutschland | Langfristig (≥ 4 Jahre) |

| Anreize zur lokalen Beschaffung in China und Indien | +0.6% | China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende EV-Produktion und höhere Hilfslasten im 12-V-Bordnetz

Steigende Volumina bei Batterie-Elektrofahrzeugen und Plug-in-Hybridfahrzeugen erhöhen die Hilfslasten für Klimatisierung, Infotainment und Sicherheitsfunktionen, was die Effizienzlücke zwischen bedarfsgesteuerten EHPS-Pumpen und kontinuierlich angetriebenen Hydraulikpumpen vergrößert. Die globalen EV-Verkäufe erreichten 2024 14 Millionen Einheiten, wobei Batterie-Elektrofahrzeuge 73 % der Auslieferungen ausmachten und damit eine beträchtliche adressierbare Basis für EHPS-Systeme schufen[1] "Globaler EV-Ausblick 2025," Internationale Energieagentur, iea.org. Kommerzielle Segmente folgen einem ähnlichen Pfad, da Elektrobusse im Jahr 2024 ein Lieferwachstum von 30 % verzeichneten, was die Einführung energiesparender Lenklösungen begünstigt. Der technische Schwerpunkt liegt nun auf Pumpensteuerungsalgorithmen, die mit dem Fahrzeugenergiemanagementsystem koordiniert werden, um die Stromaufnahme im stationären Fahrbetrieb zu minimieren.

OEM-Nachfrage nach Lenk-Redundanz für L3+ ADAS

Automatisiertes Fahren der Stufe 3 und darüber hinaus schafft ausfallsichere Lenkanforderungen gemäß ISO 26262, die ASIL-D-Integrität für die Lenksteuerung vorschreiben[2] "ISO 26262-1:2018 Straßenfahrzeuge – Funktionale Sicherheit," Internationale Organisation für Normung, iso.org. Die EHPS-Architektur mit ihren dualen Elektromotor- und Hydraulikunterstützungspfaden liefert die Redundanz und Fehlertoleranz, die erforderlich sind, um die Lenkbarkeit bei Stromunterbrechungen oder Aktuatorfehlern aufrechtzuerhalten. Jüngste Produktionsstarts wie die Steer-by-Wire-Lösung im NIO ET9 verdeutlichen, wie EHPS-Module mit elektronischer Aktuierung kombiniert werden, um variable Lenkübersetzungen und Notfalleingriffe zu ermöglichen. Lieferanten richten daher ihre Forschungs- und Entwicklungsaktivitäten auf Diagnose, Sensorfusion und Rückfallstrategien aus, die funktionale Sicherheitsprüfungen erfüllen.

Schnelle Elektrifizierung leichter Nutzfahrzeuge

Die Zulassungen leichter Nutzfahrzeuge mit emissionsfreien Antrieben haben sich im Jahr 2024 in China, Europa und den Vereinigten Staaten verdoppelt, was die Elektrifizierung der städtischen Lieferlogistik und lokale Zufahrtsbeschränkungen widerspiegelt. Flottenoperatoren bevorzugen EHPS, da bedarfsgesteuerte Pumpen parasitäre Verluste während verlängerter Leerlaufzyklen reduzieren, was bei Paket- und Lebensmittellieferprofilen üblich ist. Der geringere Wartungsaufwand im Vergleich zu riemengetriebenen Hydrauliksystemen stärkt den Geschäftsfall zusätzlich, sodass Komponentenlieferanten Pumpenalgorithmen für häufige Start-Stopp-Nutzung anpassen.

Integration von Steer-by-Wire-Modulen mit EHPS-Pumpen

Steer-by-Wire-Systeme eliminieren mechanische Verbindungen zu den Straßenrädern, dennoch behalten viele Programme eine EHPS-Pumpe als sekundären Aktuierungspfad bei, um funktionale Sicherheits-Rückfallanforderungen zu erfüllen. Frühe Anwender in China und Deutschland beschaffen integrierte Module, die Pumpe, Motor, Steuergerät und Druckspeicher in einer einzigen Einheit zusammenfassen. Diese Konsolidierung erleichtert Packaging-Einschränkungen und unterstützt softwarebasierte Fahrwerkssteuerungsstrategien, die in Premium-Elektro-Plattformen auf den Markt kommen[3]"ZF Steer-by-Wire-Serienproduktion beginnt für NIO," ZF Friedrichshafen AG, zf.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Seltenerd-Permanentmagnetmotoren | -1.1% | Global, mit höchsten Auswirkungen in asiatisch-pazifischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch vollständige elektrische Servolenkung (EPS) in B-/C-Segment-Fahrzeugen | -0.8% | Global, besonders ausgeprägt in volumenstarken Personenkraftwagensegmenten | Mittelfristig (2–4 Jahre) |

| Anfängliche Kostenprämie gegenüber konventioneller hydraulischer Servolenkung | -0.9% | Global, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken bei Hochtemperatur-Betriebszyklen | -0.7% | Global, mit höchsten Auswirkungen in heißen Klimaregionen und Schwerlastanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei Seltenerd-Permanentmagnetmotoren

Die Versorgung mit Neodym, Dysprosium und Terbium bleibt auf wenige Minen konzentriert, wobei China mehr als 60 % der raffinierten Produktion ausmacht[4] "Rundschreiben zur Stärkung des Exportlizenzmanagementsystems für Seltenerdprodukte," Handelsministerium der Volksrepublik China, mofcom.gov.cn. Änderungen der Exportlizenzierung im Jahr 2024 trieben die Spotpreise in die Höhe und belasteten die Lagerbestände, was Automobilhersteller dazu veranlasste, magnetfreie Synchron-Reluktanzmotoren zu prüfen und Pumpenbaugruppen aus mehreren Quellen zu beziehen. Lenkungslieferanten verlängern Sicherheitsbestände und schließen direkte Abnahmevereinbarungen mit Bergbauunternehmen ab, um Lieferzeiten zu stabilisieren.

Anfängliche Kostenprämie gegenüber konventioneller hydraulischer Servolenkung

Elektronische Pumpen, Sensoren und Steuergeräte erhöhen die Lenkungsmaterialkosten in margenschwachen B- und C-Segment-Fahrzeugen um 15 %–20 %. Verbraucher in Schwellenmärkten bleiben preissensibel, und OEMs stehen unter engen Kostenzielen. Automatisierung und höhere Produktionsvolumina helfen, die Lücke zu schließen. Branchenkostenmodelle zeigen, dass die Kostenparität zwischen EHPS und Hydraulikpumpen erreichbar sein wird, sobald die globale Elektrofahrzeugproduktion 20 Millionen Einheiten jährlich überschreitet, was viele Prognosen bis 2027 erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen führen trotz kommerziellem Wachstum

Personenkraftwagen beherrschten 2025 mit 63,86 % den Markt für elektrohydraulische Servolenkung, gestützt durch eine weit verbreitete Einführung in Kompakt-, Mittelklasse- und Luxusplattformen. Automobilhersteller integrieren EHPS, um Start-Stopp-Kompatibilität, Mild-Hybrid-Vorteile und wachsende ADAS-Inhalte zu erschließen. Die Marktgröße für elektrohydraulische Servolenkung bei leichten Nutzfahrzeugen soll mit einem CAGR von 7,18 % wachsen, da Paketflotten Energieeinsparungen bei städtischen Betriebszyklen bevorzugen.

Der Personenkraftwagenanteil spiegelt effiziente Skalierung, Modellauffrischungsrhythmus und hohe Konfigurationsvolumina wider, die die Mehrkosten elektronischer Pumpen absorbieren. Nutzfahrzeugprogramme zeigen ein schnelleres Stückzahlenwachstum, da sich die Vorschriften für die letzte Meile der Lieferung in China, Europa und mehreren US-Bundesstaaten verschärfen. Schwere Lkw und Busse hinken hinterher, stellen aber zukünftiges Aufwärtspotenzial dar, sobald die Batteriepaketökonomie und die Hochspannungslenkaktuierung konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Motoren dominieren, während Sensoren beschleunigen

Lenkmotoren hielten 2025 einen Marktanteil von 36,23 % an der elektrohydraulischen Servolenkung. Ihr hoher Materialwert und ihre kritische Leistungsrolle verankern den Komponentenmix. Sensoren und Drehmomentmodule werden bis 2031 einen CAGR von 7,61 % verzeichnen, angetrieben durch ISO-26262-Redundanzziele, die die Anzahl der Positions- und Drehmomentsensorkanäle pro System verdoppeln.

Bürstenlose Permanentmagnetmotoren bleiben der Industriestandard, da sie hohe Leistungsdichte und schnelles Ansprechverhalten bieten. Lieferanten investieren in Ferrit-basierte oder Reluktanz-Designs, um die Abhängigkeit von Seltenen Erden zu umgehen. Steuergeräte migrieren zu Mikrocontrollern mit höherer Bandbreite, da Steer-by-Wire-Softwareschichten expandieren, während versiegelte Pumpengehäuse integrierte Kühlmäntel einbeziehen, um Betriebszyklen zu verlängern.

Nach Antriebsart: Verbrennungsmotor führt trotz BEV-Beschleunigung

Fahrzeuge mit Verbrennungsmotor repräsentierten 2025 einen Anteil von 68,95 %, doch Batterie-Elektro-Plattformen werden mit einem CAGR von 9,08 % wachsen, was globale Elektrifizierungsmandate widerspiegelt. Die Marktgröße für elektrohydraulische Servolenkung bei BEV wird bis 2031 USD 7,74 Milliarden erreichen, unterstützt durch Synergien bei der Hilfsenergie und die Eliminierung motorgetriebener Pumpen.

Verbrennungsmotormodelle dominieren weiterhin die weltweite Stückzahlproduktion, und EHPS bringt inkrementelle Kraftstoffwirtschaftlichkeitsgewinne durch die Beseitigung der Riemenbelastung. Hybridarchitekturen nutzen EHPS für nahtlose Motor-Ein-/Aus-Übergänge, während Brennstoffzellen-Lkw elektronische Pumpen benötigen, um die Kaltstartfähigkeit bei niedrigen Temperaturen zu managen. Der Antriebsmix unterstreicht daher die EHPS-Flexibilität über verschiedene Antriebsstrangtypen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Potenzial

Der OEM-Kanal machte 2025 88,95 % der Marktgröße für elektrohydraulische Servolenkung aus, was den Sicherheitshomologationsbedarf widerspiegelt, der die Werksinstallation begünstigt. Die Aftermarket-Nachfrage wird bis 2031 mit einem CAGR von 8,42 % prognostiziert, da der globale EHPS-Fahrzeugbestand altert und Servicenetzwerke spezialisierte Kalibrierungsfähigkeiten entwickeln.

Fahrzeughersteller integrieren Lenksoftware eng mit Fahrwerkssteuerungen, sodass Ersatzteile eine VIN-abgestimmte Codierung erfordern. Unabhängige Teilevertriebshändler sehen Chancen in kommerziellen Flotten, die EHPS zur Energieeinsparung nachrüsten. Komponentenhersteller erweitern Programme für aufgearbeitete Pumpen und Diagnosewerkzeuge, um Einnahmen nach der Garantiezeit zu erzielen.

Geografische Analyse

Asien-Pazifik bleibt das klare Nachfragezentrum. Die Region machte 2025 47,12 % des Marktanteils für elektrohydraulische Servolenkung aus und soll bis 2031 mit einem CAGR von 8,63 % wachsen, was sie zum größten und am schnellsten wachsenden Gebiet macht. Chinas Produktionsvolumen bei Batterie-Elektrofahrzeugen und Plug-in-Hybridfahrzeugen treibt hohe Pumpenvolumina an. Indiens FAME-II- und PLI-Programme lenken die lokale Beschaffung auf inländische Steer-by-Wire- und Pumpenanlagen. Japan trägt hochzuverlässige Sensoren und Motorsteuerungen bei, die ISO-26262-Ziele für Exportmodelle erfüllen. Regionale Lieferanten profitieren von staatlichen Anreizen, die die Einstandskosten senken und Lieferketten für OEM-Werke in Shanghai, Guangzhou, Chennai und Nagoya verkürzen.

Nordamerika folgt mit stetigem Wachstum, da sich die Emissionsvorschriften verschärfen. Die Multi-Schadstoff-Standards der EPA und Kaliforniens Advanced Clean Cars II-Programm zwingen Automobilhersteller, Hilfssysteme einschließlich der Lenkung zu elektrifizieren, um Flottenzielen zu entsprechen. Die Einführung von Batterie-Elektro-Lieferwagen hat sich seit 2024 verdoppelt und zieht EHPS-Inhalte in Paket- und Lebensmittelflotten. Inländische Automobilhersteller sichern sich auch gegen Seltenerdrisiken ab, indem sie Ferrit- und Reluktanzmotorforschung finanzieren, was die regionale Marktgröße für elektrohydraulische Servolenkung gegenüber Versorgungsschocks widerstandsfähiger macht. Kanadas Saubertransport-Gutschriften spiegeln die US-Politik wider und stärken grenzüberschreitende Produktionssynergien.

Europa verankert die Premiumfahrzeuginnovation. Deutsche, schwedische und französische Marken führen Steer-by-Wire-Plattformen ein, die EHPS-Pumpen als sicherheitsredundante Aktuatoren integrieren, und ZF begann Anfang 2025 die Serienproduktion für eine chinesische Luxusmarke. Das EU-Ziel einer flottenweit 55-prozentigen CO₂-Reduzierung bis 2030 hält den Druck auf Lieferanten aufrecht, Effizienzgewinne auf Komponentenebene zu liefern. Da Luxus- und Leistungssegmente auf 800-V-Architekturen migrieren, ergänzen EHPS-Module mit intelligenten Energierückgewinnungsalgorithmen Brake-by-Wire- und aktive Federungssysteme. Osteuropa und der Nahe Osten bieten aufstrebende Montagestandorte, aber Infrastrukturlücken und Preissensibilität dämpfen die kurzfristige Durchdringung und positionieren Asien-Pazifik als den wichtigsten Wachstumsmotor im Laufe des Jahrzehnts.

Regulatorisches Umfeld

Die Regulierung für elektrohydraulische Servolenkung (EHPS) ist zunehmend mit elektronischer Lenksteuerung, automatisiertem Fahren und funktionaler Sicherheit verknüpft. ISO 26262 dient als Basis für Programme zur funktionalen Sicherheit bei der OEM-Beschaffung, während ISO 19725:2026 zusätzliche Sicherheitsleitlinien für Steer-by-Wire-Systeme bei Personenkraftwagen und leichten Nutzfahrzeugen bereitstellt. Dieser Rahmen beeinflusst, wie EHPS als redundanter Aktuierungspfad in fail-operational-Architekturen konstruiert wird.

Auf Seiten der Typgenehmigung wird im Rahmen der UNECE WP.29-Arbeiten unter GRVA die UN-Regelung Nr. 79 (Lenkanlagen) weiterentwickelt, um Anforderungen für fortschrittliche Lenkfunktionen und Steer-by-Wire-Konzepte abzudecken. In den Vereinigten Staaten wirken sich Handelsmaßnahmen nach Section 232 auf Fahrzeuge und Fahrzeugteile auf die Beschaffungsstrategien für Lenkmotoren, Steuergeräte (ECUs) und Pumpenbaugruppen aus. Das Verfahren zur Aufnahme weiterer Teile in den Geltungsbereich von Section 232 wird über ein wiederkehrendes vierteljährliches Aufnahmefenster (Januar, April, Juli und Oktober) verwaltet, und Zollausgleichsmechanismen verknüpfen Zollerleichterungen mit im Inland montierten Fahrzeugen.

Wertschöpfungskettenanalyse

Die EHPS-Wertschöpfungskette beginnt mit vorgelagerten Materialien und elektronischen Komponenten, darunter Seltenerd-Permanentmagnete (in vielen Lenkmotoren verwendet), Kupferwicklungen, Leistungshalbleiter, Sensoren und synthetische Hydraulikflüssigkeiten. Diese Vorprodukte fließen in die Tier-2- und Tier-3-Fertigung von Motoren, Pumpenelementen, Ventilen und Leiterplattenbaugruppen ein, bevor die Tier-1-Integration Motor, Hydraulikpumpe, Reservoir, Steuergerät/Controller und Sensor-/Drehmomentmodule zu einer anwendungsspezifischen EHPS-Einheit zusammenführt.

Nachgelagert bleibt die direkte OEM-Beschaffung der primäre Vertriebsweg, da eine fahrzeugweite Sicherheitsvalidierung, Softwareintegration und Endabnahme-Kalibrierung erforderlich sind. Der Aftermarket ist kleiner und servicetechnisch aufwendiger, da Diagnosewerkzeuge und VIN-abgestimmte Codierung benötigt werden, wenn die Lenksteuerung mit Fahrwerkssteuergeräten verknüpft ist. Engpässe konzentrieren sich tendenziell auf Präzisionsmotor-Kapazitäten und Seltenerd-Exposition, während die Modularisierung der Pumpen-Motor-ECU-Baugruppe die Wiederverwendung über Personenkraftwagen und leichte Nutzfahrzeuge mit unterschiedlichen Spannungs- und Lastzyklusanforderungen hinweg unterstützt.

Wettbewerbslandschaft

Der Markt für automotive elektrohydraulische Servolenkung wird von mehreren wichtigen Akteuren dominiert, wie JTEKT, Bosch und ZF, die tiefes Lenkungsdomänen-Know-how mit globalen Fertigungsstandorten kombinieren, die große Plattformaufträge unterstützen. Nexteer und NSK erweitern ihre Portfolios in Aktuierungssoftware, während Continental und Schaeffler in Elektronik und Mechatronik investieren, um an softwarebasierten Fahrwerksprogrammen teilzunehmen.

Strategische Schritte zielen auf technologische Differenzierung ab. Im Februar 2025 begann ZF die Serienproduktion von Steer-by-Wire-Einheiten für NIO und sicherte sich einen globalen Fahrwerksvertrag, der elektromechanisches Bremsen mit elektrischer Kugelumlauflenkung bündelt. Bosch präsentierte auf der CES 2025 ein elektrisches Bremssystem, das Motor- und Hydraulikkreise koordiniert und eine verbesserte Zugänglichkeit für Fahrer mit Behinderungen ermöglicht. Diese Beispiele veranschaulichen den Wandel hin zu integrierten Bewegungssteuerungsarchitekturen.

Neue Marktteilnehmer konzentrieren sich auf seltenerdfreie Motoren, Over-the-Air-Update-Fähigkeit und cybersichere Domänencontroller. Etablierte Lieferanten reagieren mit Joint Ventures, längeren Rohstoffverträgen und höherem Softwarepersonal. Die Preissetzungsmacht bleibt ausgewogen, da OEMs eine doppelte Beschaffung wünschen, aber auf bewährte Sicherheitsleistung angewiesen sind.

Marktführer der Branche für automotive elektrohydraulische Servolenkung

JTEKT Corporation

Robert Bosch GmbH

Mando Corporation

ZF Friedrichshafen AG

Nexteer Automotive Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Industrialisierung von Steer-by-Wire schafft ein klares Anwendungsfeld für EHPS, insbesondere als sicherheitsredundanter Aktuierungspfad in linkless Lenkarchitekturen. Der zentrale Fokus dieser Programme liegt darauf, ein hochintegres Verhalten gemäß den Lenkanforderungen nach ECE R79 sowie den ASIL-D-Zielen für funktionale Sicherheit nachzuweisen. Diese Nachfrage wird durch bereits laufende Lieferantenaktivitäten gestützt, darunter Nexteer, das ein Steer-by-Wire-System für einen chinesischen Hersteller von New-Energy-Fahrzeugen in die Serienproduktion überführt (angekündigt im April 2026) und Ende 2025 die ASIL-D-Zertifizierung für funktionale Sicherheit gemeldet hat. Mit der Skalierung von Steer-by-Wire können integrierte EHPS-Module, die Pumpe, Motor, Steuergerät, Sensorik und Speicher bündeln, die Fahrzeugintegration und Validierung vereinfachen.

Eine zweite Chance liegt bei elektrifizierten leichten Nutzfahrzeugen und anderen hochbeanspruchten Lenkanwendungen, bei denen hydraulische Unterstützungsfunktion und bedarfsgerechter Energieeinsatz weiterhin von Bedeutung sind. OEMs fügen zudem mehr elektronische Komponenten hinzu, um Redundanz, Diagnose und softwaredefinierte Fahrwerkssteuerung zu unterstützen. Das Versorgungsrisiko bei Seltenerd-Permanentmagneten hält die Nachfrage nach alternativen Motortopologien und Multi-Sourcing von Pumpenbaugruppen aufrecht, was Lieferanten begünstigt, die magnetarme oder seltenerdfreie Designs qualifizieren können, ohne thermische Leistung oder die Einhaltung funktionaler Sicherheitsanforderungen zu beeinträchtigen.

Aktuelle Branchenentwicklungen

- April 2026: Nexteer Automotive gab bekannt, dass sein Steer-by-Wire-System für einen chinesischen Hersteller von New-Energy-Fahrzeugen in die Serienproduktion eingetreten ist. Dieser Schritt skaliert linkless Lenkung über Pilotprojekte hinaus und erhöht die Nachfrage nach redundanten Lenkarchitekturen, bei denen EHPS als hydraulischer Rückfall oder sekundärer Aktuierungspfad innerhalb von Sicherheitskonzepten dienen kann.

- Februar 2025: ZF startete die Serienproduktion von Steer-by-Wire-Systemen für den NIO ET9 und markierte damit einen stark beachteten Produktionsmeilenstein für elektronisch gesteuerte Lenkung. Dieser Serienstart stärkt das Lieferantenökosystem für fail-operational-Lenkfunktionen und beschleunigt die Integrationsarbeit über Lenkung, Bremsen und softwaredefinierte Fahrwerksbereiche hinweg.

- November 2024: Volkswagen und Ansys gaben eine Zusammenarbeit bei der modellbasierten Entwicklung von Steer-by-Wire-Controllern bekannt, die die ASIL-D-Anforderungen erfüllen sollen. Die Partnerschaft unterstreicht die wachsende Bedeutung simulationsgestützter Verifikation und Validierung und erhöht die Anforderungen an Lenksteuergeräte, Sensorredundanz und Diagnosestrategien, die zusammen mit EHPS-Modulen in fortschrittlichen Fahrzeugplattformen eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt elektrohydraulische Servolenkungssysteme (EHPS), die in Straßenfahrzeugen eingesetzt werden, bei denen ein Elektromotor eine Hydraulikpumpe antreibt, um die Lenkunterstützung bereitzustellen, wobei die Umsätze in USD über OEM- und Ersatzbedarf gemessen werden.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung erfasst keine rein hydraulische Lenkung ohne elektrische Pumpe und schließt zudem vollelektrische Servolenkungseinheiten aus, die keinen Hydraulikkreislauf verwenden.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Busse und Reisebusse

- Geländefahrzeuge und Spezialfahrzeuge

- Nach Komponententyp

- Lenkmotoren

- Hydraulikpumpen

- Sensoren und Drehmomentmodule

- Steuergerät / Regler

- Behälter, Schläuche und weitere

- Nach Antriebsart

- Verbrennungsmotor

- Hybridfahrzeug

- Batterie-Elektrofahrzeug

- Plug-in-Hybridfahrzeuge

- Brennstoffzellen-Elektrofahrzeug

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Indonesien

- Vietnam

- Philippinen

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, das anfängliche Nachfragebild sowie die Regeln zu erstellen, nach denen EHPS-Umsätze erfasst werden. Wir stützten uns auf öffentliche Reihen wie Fahrzeugproduktion und -zulassungen aus Quellen wie OICA, nationalen Verkehrsbehörden sowie Zollstatistiken für lenkungsbezogene Importe und Exporte, die uns halfen zu erkennen, wie sich die Volumina regional verschoben.

Um das Modell mit der tatsächlichen Produkt- und Kostenstruktur in Einklang zu halten, prüften wir Quellen wie NHTSA- und UNECE-Regulierungs- und Sicherheitsunterlagen, Patentanmeldungen, begutachtete Fachliteratur aus dem Automobilbau sowie Verbandspublikationen, die Lenkarchitekturen und die Integration von Pumpe und Motor behandeln. Ergänzt wurde dies durch Unternehmensmeldungen, Investorenpräsentationen und vertrauenswürdige Fachpresse aus der Automobilbranche, um Adoptionssignale und Timing zu verstehen. An einigen Stellen wurden Abonnementdatenbanken für Unternehmensfinanzanalysen, Patentanalysen und Handelsprüfungen auf Sendungsebene genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, EHPS-Verbaumuster und Preislogik über Personenkraftwagen und Nutzfahrzeuge hinweg zu validieren und die Annahmen anschließend mit Sichtweisen aus Engineering, Beschaffung und Vertriebskanälen zu überprüfen. Wir sprachen mit Befragten aus OEM-Lieferketten, Komponentenherstellern und Aftermarket-Distributoren in den Regionen APAC, EMEA und Amerika. Ihre Beiträge wurden genutzt, um Lücken bei Adoptionsraten, durchschnittlichen Verkaufspreisen und der Aufteilung zwischen OEM- und Ersatzbedarf zu schließen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 46% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 16% | Manager: 54% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den EHPS-Verbrauch aus Fahrzeugproduktion und Technologiedurchdringung nach Region rekonstruiert und die Einheiten anschließend mittels modellierter Systempreise in Werte umrechnet. Wo der Markt weniger transparent ist, wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtsummen realistisch zu halten, darunter stichprobenartige System-ASPs multipliziert mit verbauten Volumina für wichtige Fahrzeugklassen, ergänzt durch Kanalprüfungen zur Ersatzaktivität.

Zu den wichtigsten Modelleingaben gehörten die weltweite Fahrzeugproduktion nach Typ, EHPS-Verbauraten nach Antriebsart, sofern relevant, das Verhältnis zwischen OEM und Aftermarket, typische Ersatzzyklen für Hydraulikkomponenten sowie die ASP-Entwicklung im Zusammenhang mit der Integration von Motor und Pumpe sowie dem Sensorgehalt. Da sich Lenkungsentscheidungen mit Plattformeinführungen verschieben können, verfolgten wir zudem regulatorische und effizienzgetriebene Impulse, die OEM-Designentscheidungen beeinflussen, und wandten anschließend eine Szenarioanalyse an, um unterschiedliche Adoptionsgeschwindigkeiten je Region abzubilden. Lücken bei den Bottom-up-Prüfungen wurden durch konservative Bandbreiten aus Interviews behandelt und anschließend eingeengt, sobald der implizite Wert pro Fahrzeug mit beobachteten Preisspannen übereinstimmte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie Fahrzeugbautrends, Nachfrageindikatoren für Komponenten und Handelsbewegungen für Lenkungs- und Hydraulikbaugruppen abgeglichen, gefolgt von Abweichungsprüfungen auf Region- und Fahrzeugtypebene. Wenn ein Ausreißer auftrat, wurden die Annahmen überprüft, und bei Bedarf wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung eine tatsächliche Marktverschiebung widerspiegelte oder ein Modellierungsartefakt war.

Vor der Freigabe durchlaufen das Modell und der Bericht schrittweise Analystenprüfungen, damit Berechnungen, Geltungsbereichsregeln und Trendaussagen übereinstimmen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie größere Produktionsschwankungen, regulatorische Änderungen oder Preisschocks ausgelöst. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für elektrohydraulische Servolenkung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für EHPS können weit auseinanderliegen, da die Abgrenzung des Geltungsbereichs nicht immer gleich gezogen wird und weil die Preislogik hinter einem System in verschiedenen Studien unterschiedlich behandelt werden kann. Unterschiede ergeben sich zudem aus dem gewählten Prognosezeitraum, dem als Bezugsjahr verwendeten Jahr und der Frage, ob OEM-Nachfrage mit längerfristigen Technologienarrativen vermischt wird.

Signale zur Fahrzeugproduktion, regionale OEM-Verbaumuster sowie die Aufteilung zwischen OEM und Aftermarket sind die Prüfmechanismen, die die Zahl von Mordor Intelligence an die tatsächlich EHPS-verbaute Nachfrage binden, und sie verhindern zudem, dass EPS- und konventioneller HPS-Wert in dieselbe Gesamtsumme vermischt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,87 Mrd. USD (2026) | |

| Fachverlag A | 15,10 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, der die kurzfristige OEM-Verbaurealität mit einer allmählicheren Technologieadoption vermischen kann, was die implizierte Wachstumsrate und den Ausgangswert verschiebt. |

| Branchenaggregator B | 11,74 Mrd. USD (2025) | Eine engere Komponentenerfassung und konservative Preisannahmen können den Systemwert pro Fahrzeug senken, insbesondere wenn Steuergerät, Sensoren oder integrierte Module als außerhalb des Geltungsbereichs behandelt werden. |

Der Vergleich zeigt, dass die Spanne hauptsächlich durch die Jahreswahl und das erklärt wird, was jede Quelle innerhalb einer EHPS-System-Stückliste erfasst. Durch die explizite Festlegung von Geltungsbereichsregeln, die Überprüfung von Verbau- und Preisannahmen durch Interviews sowie den Abgleich der Gesamtsummen mit der fahrzeuggetriebenen Nachfrage bleibt die Schätzung transparent und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektrohydraulische Servolenkung?

Die Marktgröße für elektrohydraulische Servolenkung betrug im Jahr 2026 USD 17,87 Milliarden und soll bis 2031 auf USD 23,72 Milliarden wachsen.

Welche Region führt den Markt für elektrohydraulische Servolenkung an?

Asien-Pazifik führt mit einem Marktanteil von 47,12 % im Jahr 2025 und ist mit einem CAGR von 8,63 % bis 2031 auch die am schnellsten wachsende Region.

Wie beeinflussen Emissionsvorschriften die EHPS-Einführung?

Strengere CO₂- und CAFÉ-Vorschriften zwingen Automobilhersteller, Hilfssysteme zu elektrifizieren; EHPS ersetzt riemengetriebene Pumpen und erzielt messbare Effizienzgewinne, die die Einhaltung von Vorschriften unterstützen.

Was treibt das Aftermarket-Wachstum für EHPS-Komponenten an?

Ein wachsender globaler Fahrzeugbestand mit EHPS-Ausstattung, verbunden mit wachsender Expertise in der elektronischen Lenkungsdiagnose, generiert einen CAGR von 8,42 % für den Aftermarket-Kanal.

Wie anfällig ist die EHPS-Lieferkette für Seltenerdengpässe?

Der Sektor ist kurzfristig gefährdet, da die Versorgung mit Neodym und Dysprosium stark konzentriert ist. Lieferanten verfolgen magnetfreie Motordesigns und diversifizierte Beschaffung, um dieses Risiko zu mindern.

Seite zuletzt aktualisiert am: