Marktgröße und Marktanteil des Automobil-Adaptivbeleuchtungssystems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

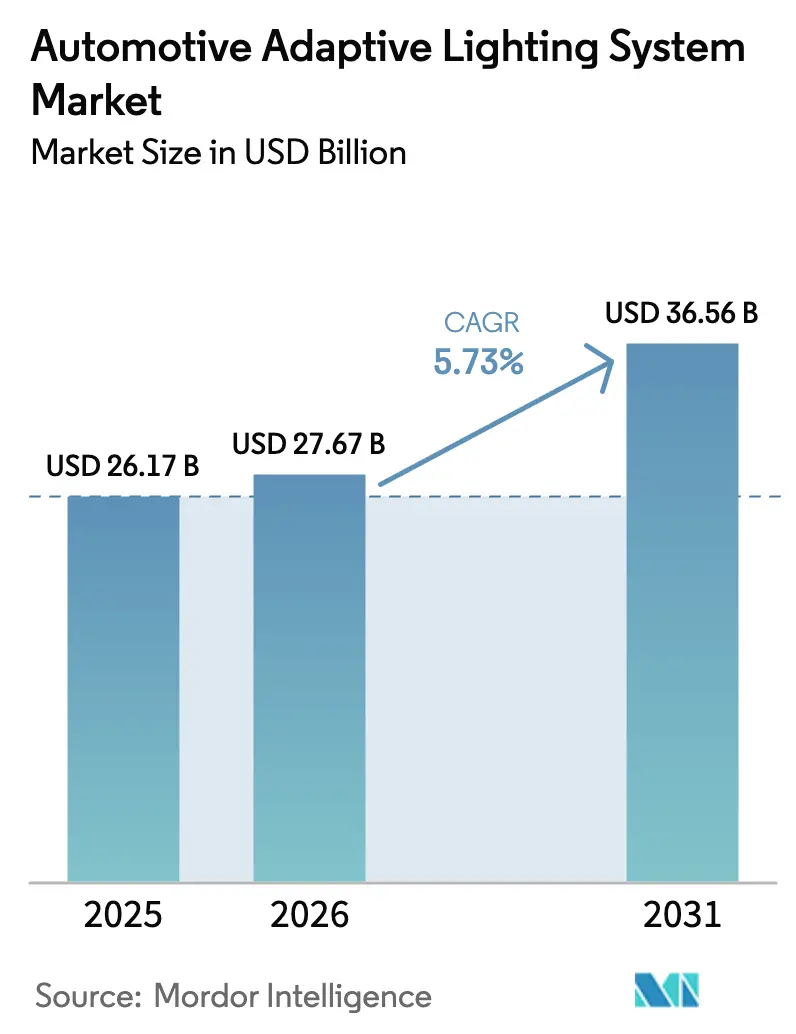

| Marktgröße (2026) | 27.67 Milliarden US-Dollar |

| Marktgröße (2031) | 36.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Adaptivbeleuchtungssysteme von Mordor Intelligence

Die Marktgröße für Automobil-Adaptivbeleuchtungssysteme wird voraussichtlich von USD 26,17 Milliarden im Jahr 2025 auf USD 27,67 Milliarden im Jahr 2026 steigen und bis 2031 USD 36,56 Milliarden erreichen, mit einer CAGR von 5,73 % über den Zeitraum 2026–2031. Nahezu synchrone regulatorische Änderungen in Europa und Nordamerika beseitigen die Kosten für getrennte Entwicklungsansätze, die einst die Einführung fortschrittlicher Lichtsysteme verlangsamten, und ermöglichen es globalen Plattformen, schneller zu skalieren[1]„Nationale Straßenverkehrssicherheitsbehörde”, Endgültige Regelung für adaptive Fahrlichtscheinwerfer, NHTSA, nhtsa.gov. Automobilhersteller kombinieren hochauflösende Scheinwerfer mit Over-the-Air-Funktionalität, sodass Funktions-Upgrades noch lange nach dem ursprünglichen Fahrzeugkauf verkauft werden können, was neue wiederkehrende Einnahmequellen unterstützt. Zulieferer beeilen sich, die Produktion von LED-, Laser- und Mikro-LED-Modulen in Mexiko, Polen, der Türkei und Thailand zu lokalisieren, um Währungsrisiken und Lieferverzögerungen abzumildern. Softwaredefinierte Beleuchtung entwickelt sich von einem Luxusmerkmal zu einem Mainstream-Sicherheitsmerkmal, wobei eingebettete Sensoren und KI-Algorithmen die Strahlform in Echtzeit kontinuierlich anpassen, basierend auf Verkehr, Gelände und Wetter.

Wichtigste Erkenntnisse des Berichts

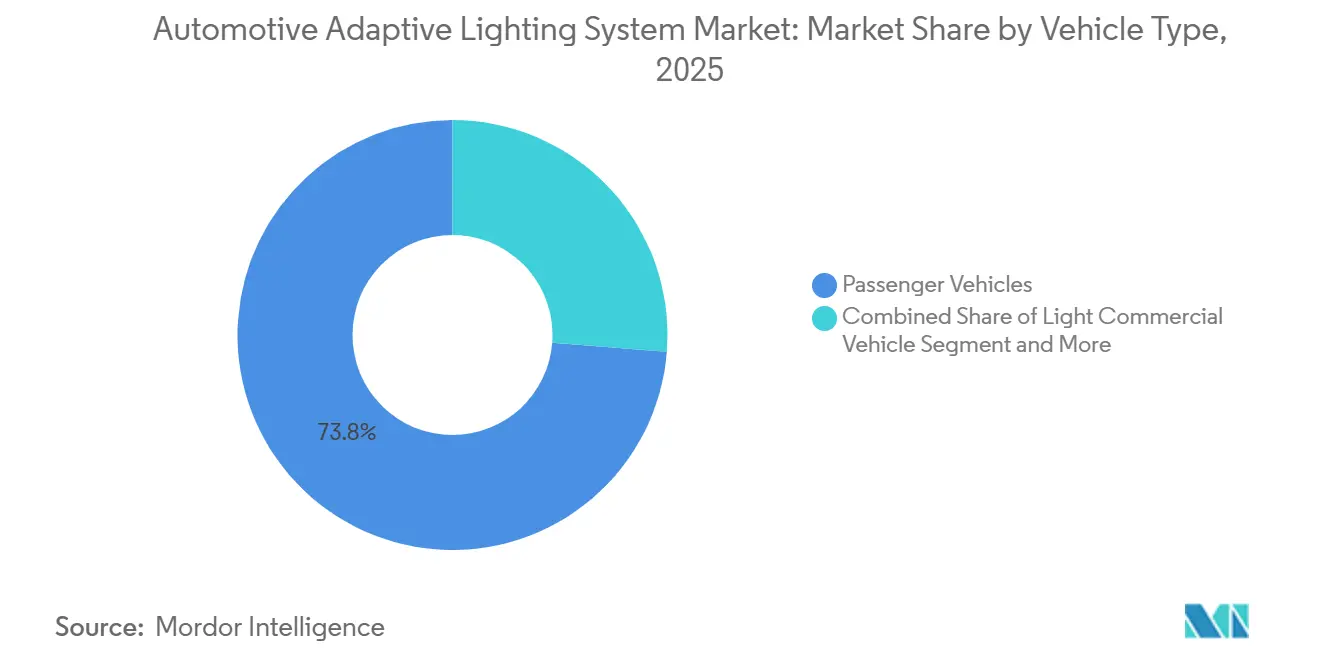

- Nach Fahrzeugtyp entfielen im Jahr 2025 73,76 % des Marktanteils für Automobil-Adaptivbeleuchtungssysteme auf Personenkraftwagen, während mittlere und schwere Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 93,22 % des Marktes für Automobil-Adaptivbeleuchtungssysteme auf die Außenbeleuchtung, und die adaptive Innenbeleuchtung wird bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen.

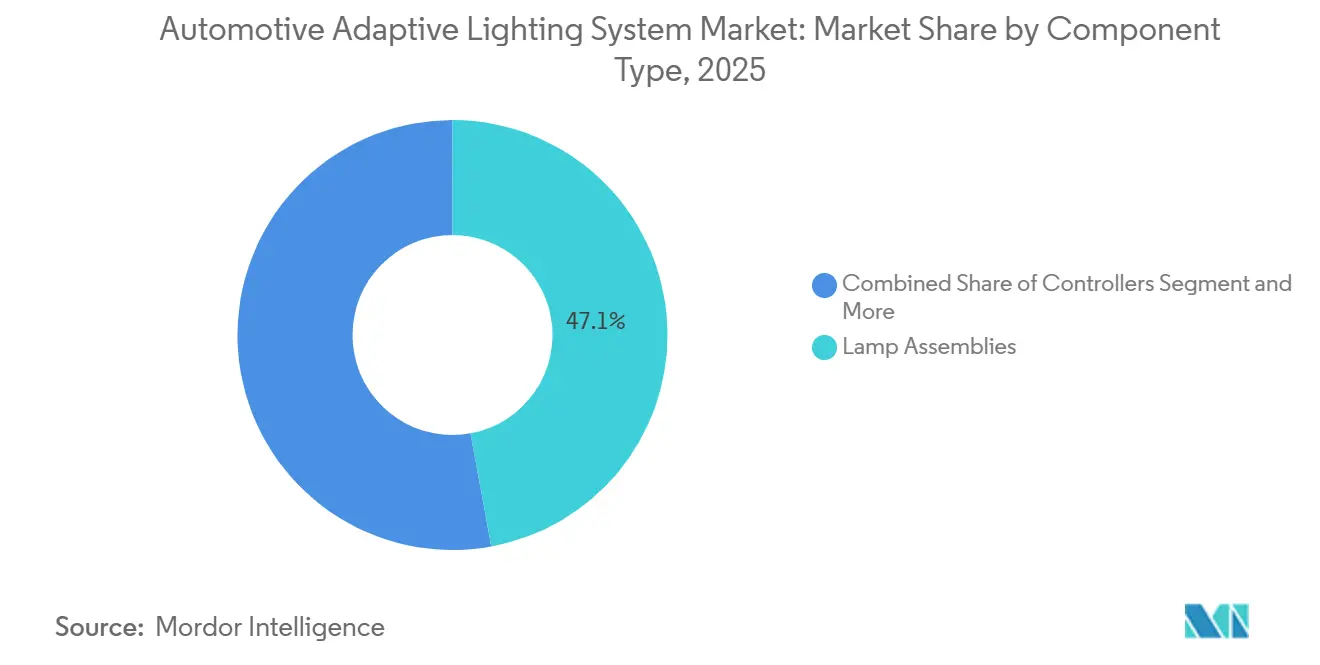

- Nach Komponente entfielen im Jahr 2025 47,12 % der Marktgröße für Automobil-Adaptivbeleuchtungssysteme auf Leuchtenbaugruppen, während Sensoren und Kameras im Zeitraum 2026–2031 mit einer CAGR von 10,89 % wachsen.

- Nach Technologie sicherten sich LEDs im Jahr 2025 einen Marktanteil von 65,56 % bei Automobil-Adaptivbeleuchtungssystemen, doch wird Laserbeleuchtung bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen.

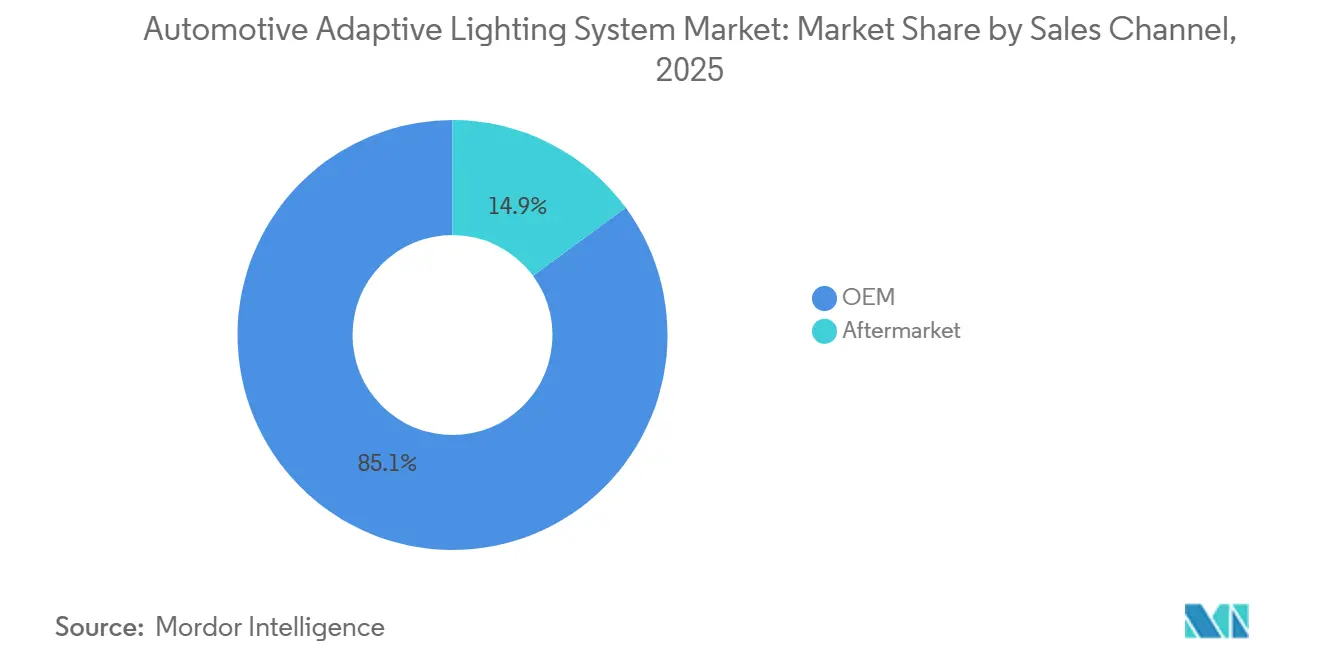

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 85,10 % des Marktes für Automobil-Adaptivbeleuchtungssysteme auf den OEM-Kanal, und der Aftermarket wird bis 2031 voraussichtlich mit einer CAGR von 7,87 % wachsen.

- Nach Funktionalität hielt das automatische Fernlicht im Jahr 2025 einen Marktanteil von 39,95 % bei Automobil-Adaptivbeleuchtungssystemen, während das adaptive Frontlichtsystem bis 2031 voraussichtlich mit einer CAGR von 11,77 % wachsen wird.

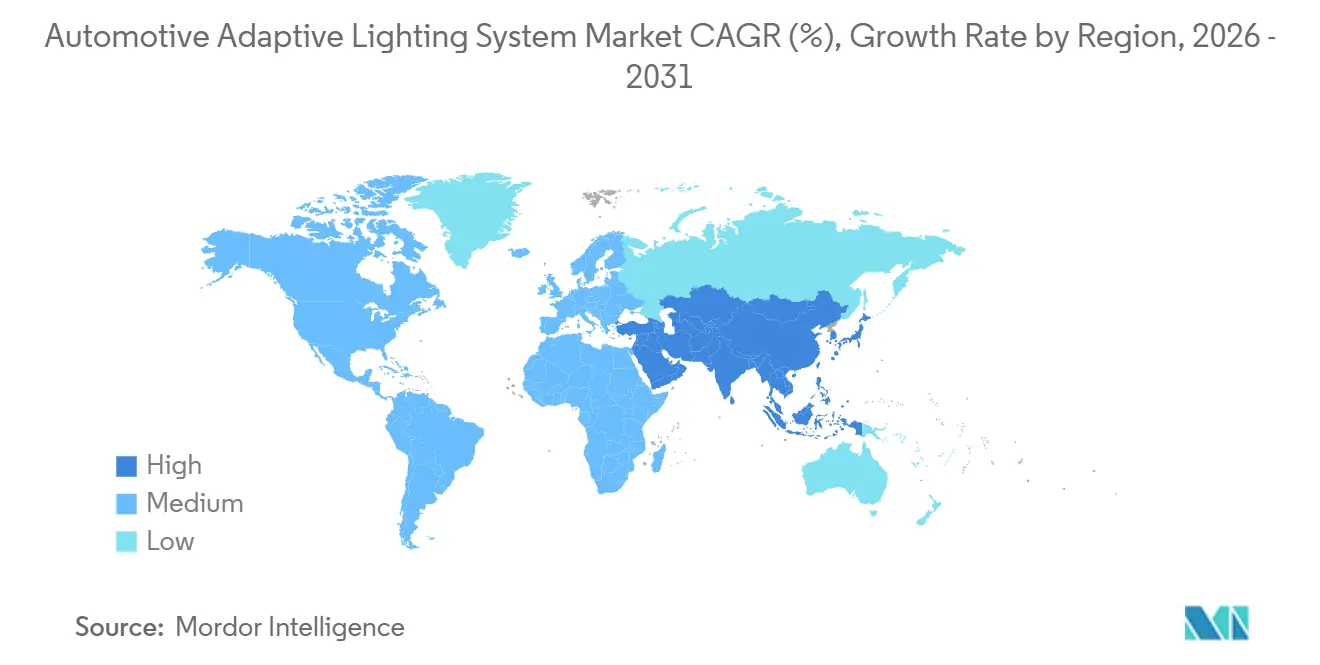

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 45,55 % und wird bis 2031 voraussichtlich die schnellste CAGR von 8,91 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobil-Adaptivbeleuchtungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Beleuchtungsvorschriften | +1.4% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Sicherheitssysteme und ADAS | +1.3% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Ausstattungsraten bei Funktionen | +1.1% | Global, konzentriert in China, Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| LED-Kostensenkung | +0.8% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strahlmuster-Upgrades nach dem Verkauf | +0.5% | Nordamerika, Europa, China (Premiumsegmente) | Langfristig (≥ 4 Jahre) |

| V2X-ausgelöste Fußgängerkommunikationsbeleuchtung | +0.3% | Europa, China (Pilotstädte), begrenztes Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Beleuchtungsvorschriften (ADB, ECE R123)

Die Vereinigten Staaten legalisierten adaptive Fahrlichtscheinwerfer im Jahr 2022 und glichen sich damit an Europas ECE R123 an, womit jahrzehntelange Unterdrückung dieser Funktion beendet wurde. Diese Konvergenz ermöglicht es Automobilherstellern, einen einzigen Hardware-Stack für mehrere Regionen zu zertifizieren und dabei Strahlmuster in Software anzupassen, um die jeweiligen lokalen fotometrischen Anforderungen zu erfüllen. Chinas GB 4599-2024 und begleitende Vorschriften traten 2025 in Kraft mit ausdrücklicher Genehmigung für Straßenprojektionssymbole, was die Tür für Spurführung und Fußgängerwarnungen öffnet. Indien validierte ein eigenentwickeltes adaptives Frontlichtsystem-Design, das europäische Optik widerspiegelt, und signalisiert damit die Absicht, die Funktion bis 2027 für Lastkraftwagen vorzuschreiben[2]„Adaptives Frontlichtsystem (AFLS)”, ARAI, araiindia.com. Zusammen erhöhen diese Maßnahmen das adressierbare Volumen für Zulieferer, fördern Skaleneffekte und beschleunigen Investitionen in pixelierte LEDs und Laser-on-Chip-Arrays.

Wachsende Nachfrage nach fortschrittlichen Sicherheitssystemen und ADAS

Automobilbeleuchtung dient nun als nach außen gerichteter Sensor und nicht nur als Beleuchtung. Mercedes-Benz integrierte adaptive Scheinwerfer in den aktiven Bremsassistenten, sodass die Leuchten gefährdete Verkehrsteilnehmer aktiv hervorheben, wenn Radar oder Kamera eine Bedrohung erkennen. Bosch kombiniert seine Mehrzweckkamera der dritten Generation mit Scheinwerfern an schweren Lastkraftwagen, um nächtliche Unfallraten zu senken – ein großer Gewinn für Flottenversicherer. Da OEMs Beleuchtung eng mit Brems-, Lenk- und Wahrnehmungs-ECUs koppeln, sind Käufer effektiv an den Tier-1-Zulieferer gebunden, der den gesamten Stack besitzt. Diese Etablierung und die Aussicht auf abonnementbasierte Licht-Upgrades, die Over-the-Air geliefert werden, machen adaptive Beleuchtung zu einem vorrangigen Posten in zukünftigen Produktplänen.

Steigende Premium- und SUV-Verkäufe erhöhen die Ausstattungsraten

SUVs und Premium-Limousinen weisen Ausstattungsraten für adaptive Beleuchtung auf, die bis zu viermal höher sind als bei Kompaktwagen, da Käufer bereitwillig mehr für technologiebeladene Fahrzeugkabinen zahlen. In China überstieg die Konfigurationsrate für adaptive Fahrlichtscheinwerfer bei Fahrzeugen mit einem Preis über CNY 500.000 (~USD 72.602,15) im frühen Jahr 2025 die 50-%-Marke[3]„Wie viel wissen Sie über Fahrzeuglichter: Adaptives Fernlicht ADB ist die aktuelle Mainstream-Lösung für intelligente Scheinwerfer”, EEWORLD.com.cn, Inc., en.eeworld.com.cn. Audi hat bereits Mikro-LED-Matrix-Leuchten von Flaggschiffen bis zum Q3 nach unten weitergegeben und damit ein klares Trickle-down-Konzept veranschaulicht. Daten zu zertifizierten Gebrauchtfahrzeugen zeigen auch höhere Wiederverkaufsgeschwindigkeit und höheren Wert für Fahrzeuge mit adaptiver Umgebungsbeleuchtung, was die Zahlungsbereitschaft der Kunden stärkt.

Schnelle LED-Kostensenkung und Leistungsgewinne

Kontinuierliche Verbesserungen der Chipeffizienz und die Massenproduktion von Mikro-LED-Wafern haben die Komponentenkosten so weit gesenkt, dass Mainstream-Crossover adaptive Arrays mit geringer Margenerosion einsetzen können. Samsungs PixCell-Mikro-LED-Paket debütierte 2025 in großem Maßstab bei EV-Einführungen und übertraf Halogen bei der Lichtleistung bei gleichzeitig geringerem Stromverbrauch. Patentierte Wärmebarrieren stabilisieren die Sperrschichttemperatur und ermöglichen es Designern, den Strom für helle Strahlen zu drosseln, ohne sperrige Kühlkörper zu benötigen. Im Jahr 2025 veröffentlichte Forschungsergebnisse bestätigten, dass eine optimierte Rippengeometrie die Sperrschichttemperaturen um mehr als 6 °C senken kann, was die LED-Lebensdauer direkt verlängert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für adaptive Module | -0.8% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Grenzen des Wärmemanagements | -0.5% | Global, insbesondere bei Kompaktfahrzeugen in heißen Klimazonen | Mittelfristig (2–4 Jahre) |

| ECU-Cybersicherheitsrisiken | -0.2% | Global, zunehmende regulatorische Kontrolle in Europa und China | Langfristig (≥ 4 Jahre) |

| GaN-Substrat-Versorgungsengpässe | -0.2% | Global, konzentriert in Premiumsegmenten mit Laserbeleuchtung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für adaptive Module im Vergleich zu Festleuchten

Adaptive Scheinwerfer kosten immer noch 2–4 Mal so viel wie feste LEDs, sodass OEMs sie in der Regel mit Premium-Ausstattungslinien oder kostenpflichtigen Software-Freischaltungen bündeln. Beim BMW 3er 2026 fügt eine adaptive Umgebungsoption fast EUR 1.850 (~USD 2.135,15) zum Listenpreis hinzu, was die Akzeptanz in kostenempfindlichen Märkten einschränkt. Händler-Nachrüstungen sind selten, da zusätzliche Kabelbäume elektrische Garantien ungültig machen und damit einen schnellen Aftermarket-Weg abschneiden. Einige Zulieferer bieten jetzt gestaffelte Pakete an, die die teuren MEMS-Spiegel von der grundlegenden Fernlichtautomatik-Logik trennen, sodass Einstiegsfahrzeuge zumindest aufkommende Vorschriften ohne große Preissprünge erfüllen können.

Grenzen des Wärmemanagements bei Hochlumen-LED-/Lasereinheiten

Laser- und Hochleistungs-Mikro-LED-Arrays leiten mehr als 50 W cm⁻² in schlanke Scheinwerfergehäuse ab. BMW kam 2024 zu dem Schluss, dass die für eigenständige Laserbeleuchtung erforderliche Kühltechnik Gewicht und Kosten erhöhte, was zu einem Schwenk zu Matrix-LEDs mit breiteren Streumustern veranlasste. Peer-Review-Tests im Jahr 2025 zeigten, dass 20 % der Lasereingangsleistung als Wärme verloren gingen, was den Bedarf an besseren Substraten und Phasenwechselmaterialien unterstreicht. Diese thermischen Obergrenzen verlangsamen die Einführung bei Kompaktwagen, die strengen Fußgängeraufprall-Styling-Regeln unterliegen, die hauchdünne Leuchtenprofile erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die adaptive Einführung voran

Personenkraftwagen behielten im Jahr 2025 den größten Anteil von 73,76 % am Markt für Automobil-Adaptivbeleuchtungssysteme, unterstützt durch stetige Modelljahrauffrischungen, die Matrix- und Pixel-LEDs bei mittleren Ausstattungsvarianten von Crossovern zum Standard machen. Automobilhersteller bündeln die Leuchten mit Infotainment-Upgrades, sodass Käufer sie als Teil eines einzigen Komfort-und-Sicherheitspakets betrachten und nicht als kostspielige Einzeloption. Die Gestaltungsfreiheit bei SUVs gibt Designern auch mehr Platz für Kühlkörper und Sensoren, was eine schnelle Einführung weiter fördert. Mit steigendem Volumen erzielen Tier-1-Zulieferer Skaleneffekte, die die Kosten pro Modul senken und die Zuverlässigkeit durch gemeinsame Elektronikplattformen verbessern.

Mittlere und schwere Nutzfahrzeuge werden bis 2031 voraussichtlich die schnellste CAGR von 9,62 % verzeichnen, angetrieben durch Vorschriften, die adaptive Scheinwerfer mit kollisionsmindernden Bremssystemen bei Fernverkehrs-Lkw kombinieren. Flottenoperatoren akzeptieren die zusätzlichen Kosten, da bessere Nachtsicht Unfallausfallzeiten und Versicherungsprämien senkt. Leuchtenhersteller bieten jetzt modulare Gehäuse an, die in vorhandene Öffnungen eingeschoben werden können, sodass Lastkraftwagen während geplanter Wartungsarbeiten aufgerüstet werden können, ohne umliegende Verkleidungen neu lackieren zu müssen. Der daraus resultierende Nachrüstungsweg beschleunigt die Einführung und bietet Zulieferern einen zweiten Einnahmezyklus, sobald die Werksgarantien ablaufen.

Nach Anwendung: Dominanz der Außenbeleuchtung verdeckt den Anstieg der Innenbeleuchtung

Außensysteme hielten im Jahr 2025 einen dominanten Anteil von 93,22 %, was globale Gesetze widerspiegelt, die blendfreie Scheinwerfer und Tagfahrlichter bei jedem neuen Fahrzeug vorschreiben. Automobilhersteller migrieren zu einheitlichen globalen Leuchtenarchitekturen, die in Software neu kalibriert werden können, was Werkzeugänderungen über Regionen hinweg begrenzt. Diese Strategie verkürzt Entwicklungszyklen und ermöglicht es Designteams, sich auf Signaturdesigns zu konzentrieren, die die Markenidentität stärken. Zulieferer wiederum konkurrieren beim Wärmemanagement und der optischen Effizienz statt bei der grundlegenden Compliance.

Adaptive Innenbeleuchtung wächst am schnellsten mit einer CAGR von 8,27 %, hauptsächlich weil elektrische und autonome Modelle Farb- und Intensitätswechsel nutzen, um Motorgeräusche als Rückmeldung an die Insassen zu ersetzen. Kabinenorientierte Systeme integrieren sich mit Sprachassistenten und biometrischen Sensoren, sodass Lichtszenen der Stimmung des Fahrers oder den Streckenbedingungen entsprechen. Software-Updates können neue Themen hinzufügen, ähnlich wie Smartphone-Hintergrundbilder, und geben OEMs einen fortlaufenden Einnahmestrom. Da sich Bildschirme in Fahrzeugen verbreiten, reduzieren Umgebungs-LEDs auch die Augenbelastung, indem sie die Gesamtleuchtdichte ausgleichen.

Nach Komponente: Sensoren überholen Leuchten

Leuchtenbaugruppen machten im Jahr 2025 den größten Anteil von 47,12 % der Ausgaben aus, da sie der visuelle und regulatorische Mittelpunkt jedes Beleuchtungspakets bleiben. Die meisten Automobilhersteller spezifizieren nach wie vor maßgeschneiderte Gehäuse, um die Marken-DNA zu unterstreichen, sodass Werkzeuge eine hochmargige Nische für Tier-1-Anbieter bleiben. Die vertikale Integration in Optik, Beschichtungen und Dichtungen hilft Zulieferern, die Haltbarkeit in rauen Umgebungen zu erhalten und gleichzeitig geistiges Eigentum zu schützen. Die fortgesetzte Konsolidierung rund um globale Plattformen ermöglicht es nun, ein Basisdesign für mehrere Namensplatten mit nur Blenden- oder Reflektoranpassungen zu verwenden.

Sensoren und Kameras werden voraussichtlich die schnellste CAGR von 10,89 % verzeichnen, da sich adaptive Beleuchtung von reaktiver zu prädiktiver Strahlformung verschiebt. Lidar- und Radar-Feeds trainieren Algorithmen, Lichtkegel zu erweitern oder zu verengen, bevor der Fahrer überhaupt lenkt, was den Wert von Wahrnehmungshardware erhöht, die innerhalb oder in der Nähe der Leuchte eingebettet ist. Modulhersteller kaufen daher Sensor-Start-ups oder gehen Partnerschaften mit ihnen ein, um die Kanalkontrolle zu sichern. Da der Anteil der Elektronik steigt, rücken Lieferketten näher an Halbleiterfabriken heran als an traditionelle Kunststoffzentren.

Nach Technologie: LEDs dominieren, Laser holen auf

LED-Technologie machte im Jahr 2025 65,56 % der Installationen aus, da sie Kosten, Effizienz und Designflexibilität über alle Fahrzeugklassen hinweg ausbalanciert. Kontinuierliche Verbesserungen der Chipeffizienz ermöglichen es Ingenieuren, Gehäuse zu verkleinern, ohne die Lichtleistung zu beeinträchtigen, was schlankeres Front-End-Styling unterstützt. Die Pixelzahlen steigen weiter, sodass Software den Gegenverkehr abblenden kann, während die volle Fernlichtreichweite anderswo erhalten bleibt. Diese Funktionalität ist nun eine Voraussetzung für Top-Sicherheitsbewertungen in mehreren Regionen.

Laserbeleuchtung wird die schnellste CAGR von 14,55 % verzeichnen, konzentriert auf Ultra-Luxusmarken, bei denen erweiterte Reichweite bei Käufern noch immer Anklang findet. Zulieferer kombinieren zunehmend einen kleinen zentralen Laser-Booster mit einer breiten LED-Matrix für die Nahfeldabdeckung und glätten so den Übergang zwischen den beiden Quellen. Hybridkonfigurationen mildern frühere thermische Bedenken und erfüllen strengere Blendungsobergrenzen gemäß ECE R123. Ein stetiger Strom von Patenten auf Galliumnitrid-Substrate deutet auf zukünftig niedrigere Kosten hin, die den adressierbaren Markt über Flaggschiffe hinaus erweitern könnten.

Nach Vertriebskanal: Aftermarket gewinnt bei alternden Flotten

OEM-Linien machten im Jahr 2025 85,10 % des Umsatzes aus, da werkseitig installierte Leuchten tief in Karosseriesteuermodule, Lenksensoren und Kamerakalibrierung integriert sind. Dennoch wird der Aftermarket mit einer CAGR von 7,87 % wachsen, da das Fahrzeugalter in Indien, Brasilien und der Türkei Eigentümer zu sichereren, helleren Ersatzteilen drängt. Neue Werke in Pune und São Paulo produzieren jetzt Scheinwerfer, die in vorhandene Gehäuse passen und dennoch CAN-FD-fähige Steuergeräte tragen, was die Selbstinstallation erleichtert.

Für Automobilhersteller bleibt die Bündelung adaptiver Leuchten mit fortschrittlichen Fahrerassistenzsuiten ein profitables Upselling. BMWs mehrstufige Pakete beweisen, dass Verbraucher bereit sind, für Stil und Sicherheit kombiniert zu zahlen. Doch Garantiebeschränkungen bedeuten, dass viele Aftermarket-Kits bei Plug-and-Play-LED-Glühbirnen aufhören und vollständige Matrix-Funktionen autorisierten Servicezentren überlassen – eine Dynamik, die wahrscheinlich bestehen bleibt, bis offene Standards die ECU-Neuprogrammierung vereinfachen.

Nach Funktionalität: Adaptives Frontlichtsystem führt die Innovation an

Automatisches Fernlicht dominierte im Jahr 2025 mit einer Durchdringung von 39,95 %, da eine einzige Kamera und grundlegende Software die Vorschriften in den meisten Ländern erfüllen. Das adaptive Frontlichtsystem verzeichnet jedoch eine CAGR von 11,77 %, da spurgebundene und GPS-gebundene Strahlformung zur Norm wird. Pixelzahlen über 20.000 sind jetzt üblich, sodass Leuchten blendfreie Bereiche für entgegenkommende Fahrzeuge ausschneiden können, während volle Helligkeit in leere Straßenzonen gepumpt wird.

Kurven- und dynamische Biegemodule erfüllen weiterhin nützliche Rollen bei niedrigeren Preispunkten, aber ihre mechanischen Teile fügen Gewicht hinzu. Rein softwarebasierte Lösungen, die Lenkwinkel- und Radardaten lesen, können ähnliche Ergebnisse in Mikrosekunden erzielen. Die regulatorische Akzeptanz projizierter Warnsymbole in Europa und China wird den Wandel von bloßer Beleuchtung zu aktiver Kommunikation beschleunigen und die Leuchten tiefer in das V2X-Ökosystem einbetten.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 45,55 % des Umsatzes im Markt für Automobil-Adaptivbeleuchtungssysteme und wächst bis 2031 mit einer CAGR von 8,91 %, angetrieben durch Chinas sich schnell entwickelnde Vorschriften, die Straßenprojektionsfunktionen erlauben. Inländische Marken setzen adaptive Scheinwerfer als Statussymbol in Elektromodellen ein, die in direktem Wettbewerb mit deutschen Luxusimporten stehen. Japanische Zulieferer wie Koito und Stanley Electric erweitern Fabriken in der ASEAN-Region und Lateinamerika, um sich gegen Währungsschwankungen abzusichern und gleichzeitig globalen Fahrzeugplattformen nahe zu bleiben. Indien entwickelt sich zum nächsten Wendepunktmarkt; ein einheimischer Beleuchtungsstandard, der Europas Optik widerspiegelt, ebnet den Weg für eine Vorschrift für Lastkraftwagen ab 2027.

Europa behält die Technologieführerschaft und wird bis 2031 mit einer gemessenen CAGR von 4,49 % wachsen. ECE R123 setzt eine hohe Messlatte für blendfreie Leistung und drängt alle neuen Plattformen zu Matrix-LEDs oder Lasern. Deutsche Premium-OEMs geben weiterhin hochauflösende Leuchten in Modelle unter EUR 40.000 (~USD 46.178,20) weiter und zwingen Volumenmarken, ähnliche Technologien einzuführen oder Marktanteile zu riskieren. Produktionskosten werden gedrückt, da Zulieferer die Montage nach Polen, Ungarn und Marokko verlagern, wo die Löhne niedriger sind, aber die Logistik weiterhin pünktliche Lieferung an EU-Werke begünstigt.

Nordamerika erschließt endlich aufgestaute Nachfrage, nachdem die Nationale Straßenverkehrssicherheitsbehörde adaptive Scheinwerfer genehmigt hat. Ein Wachstum von 4,78 % CAGR bis 2031 mag bescheiden erscheinen, doch die Basis ist nach Jahrzehnten des Verbots klein. Over-the-Air-Aktivierungen bei bestehenden Fahrzeugen, angeführt von Tesla, beweisen, dass eine latente Installationsbasis bereits in den Garagen wartet. Zulieferer lokalisieren Mikro-LED-Linien in Mexiko, um die Ursprungsregeln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu nutzen und gleichzeitig Versandvorlaufzeiten zu verkürzen. Südamerika und der Nahe Osten folgen im Gleichschritt; Umsatzsteigerungen kommen von SUV-lastigen Fahrzeugpaletten, bei denen Käufer Funktionsaufschläge akzeptieren, aber das Fehlen strenger Beleuchtungsvorschriften schränkt vollständige Matrix-Einführungen weiterhin ein.

Wettbewerbslandschaft

Koito, Valeo, Hella, Stanley Electric und Marelli führen ein mäßig konzentriertes Feld an, in dem die Spitzengruppe langfristige Programme sichert, indem sie Leuchten mit Sensoren und Software kombiniert. Koitos Übernahme des Lidar-Spezialisten Cepton veranschaulicht den Trend: Durch den Besitz von Wahrnehmungshardware kann das Unternehmen eine einzige Garantie anbieten, die sowohl Licht als auch Objekterkennung abdeckt. Valeo konterte durch eine Partnerschaft mit dem Laserprojektionsexperten Appotronics, um Scheinwerfer in Kommunikationsflächen zu verwandeln, die Warnungen auf den Asphalt projizieren können. Hella, jetzt unter Forvia, verlagert ausgewählte Montagelinien nach Osteuropa, reduziert den Kostendruck und behält gleichzeitig das Engineering in Deutschland, um Premium-Beziehungen aufrechtzuerhalten.

Stanley Electric vertiefte sein Portfolio durch den Kauf von Iwasaki Electric und gewann damit Phosphor- und Ultraviolett-Know-how, das neue Kabinen-Desinfektionsleuchten unterstützt. Marelli, frisch nach einer Refinanzierung, präsentierte ein OLED-TFT-Heckmodul, das Stopp-, Blink- und Willkommensanimationen in einem hauchdünnen Panel vereint und Designer anspricht, die nahtlose Karosseriegestaltung wünschen. Chinesische Herausforderer, wie die lokalen Joint Ventures von ams OSRAM, bieten Mikro-LED-Platinen zu aggressiven Preisen an und nutzen staatliche Anreize und die enorme inländische Nachfrage, um Platzhirsche bei Ausschreibungen zu unterbieten. Um Marktanteile zu verteidigen, betonen etablierte Zulieferer jahrzehntelange Felddaten und globale Homologationsexpertise und versichern Automobilherstellern eine reibungslose Zertifizierung über Regionen hinweg. Das Ergebnis ist lebhafte Innovation, aber auch verstärkte Zusammenarbeit, da OEMs auf gemeinsame Entwicklungskosten für Optik, Kühlkörper und Cybersicherheit drängen.

Eine neue Wettbewerbsfront ist Software. Over-the-Air-Lizenzierung ermöglicht es Automobilmarken, dynamische Strahlmuster oder feiertagsthematische Lichtshows noch lange nach dem Kauf zu verkaufen, und wer die Firmware-Plattform kontrolliert, erzielt wiederkehrende Margen. Zulieferer betten sichere Bootloader und Verschlüsselungsschlüssel in Leuchtensteuergeräte ein, was es schwierig macht, Module ohne autorisierte Software auszutauschen. Regulatoren prüfen diese Systeme jetzt auf Cyber-Resilienz, sodass etablierte Akteure auf ihre Erfolgsbilanz setzen, um Compliance-Hürden schnell zu überwinden. Kleinere Marktteilnehmer müssen dieselbe Messlatte erfüllen, was Engineering-Budgets streckt und Allianzen mit Chipsatz-Anbietern fördert, die bereits gehärtete Sicherheitsbibliotheken besitzen.

Marktführer im Bereich Automobil-Adaptivbeleuchtungssysteme

Stanley Electric Co. Ltd.

Koito Manufacturing Co., Ltd.

Valeo SA

Hella GmbH & Co. KGaA

Marelli Automotive Lighting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Opel debütierte Intelli-Lux HD in der neuen Astra-Baureihe mit über 50.000 Pixeln pro Scheinwerfer für blendfreies Fernlicht, das sich in Millisekunden selbst anpasst.

- April 2025: Valeo kooperierte mit Appotronics, um Laser-Videoprojektions-Frontleuchten zu vermarkten, die Unterhaltungs- und Sicherheitsüberlagerungen vereinen.

- April 2025: Marelli präsentierte auf der Auto Shanghai das erste OLED-TFT-Pixel-Heckleuchtenmodul und ein Nahfeld-Bodenprojektionsmodul und erweiterte damit die Designgrenzen für Markensignaturen.

Umfang des globalen Marktberichts für Automobil-Adaptivbeleuchtungssysteme

Der Markt für Automobilbeleuchtung wird nach Fahrzeugtyp, Anwendung, Komponententyp, Technologie, Vertriebskanal, Funktionalität und Geografie analysiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittlere und schwere Nutzfahrzeuge segmentiert. Nach Anwendung ist der Markt in Außenbeleuchtung und Innenbeleuchtung segmentiert. Nach Komponententyp ist der Markt in Steuergeräte, Sensoren/Kameras, Leuchtenbaugruppen, Aktuatoren und sonstige segmentiert. Nach Technologie ist der Markt in LED, Xenon/HID, Halogen und Laserbeleuchtung segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Funktionalität ist der Markt in automatisches Fernlicht, dynamische Biegelichter, Kurvenlichter und adaptives Frontlichtsystem segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest von Europa), Asien-Pazifik (China, Indien, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Türkei und Rest von Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Außenbeleuchtung |

| Innenbeleuchtung |

| Steuergeräte |

| Sensoren / Kameras |

| Leuchtenbaugruppen |

| Aktuatoren |

| Sonstige |

| LED |

| Xenon / HID |

| Halogen |

| Laserbeleuchtung |

| OEM |

| Aftermarket |

| Automatisches Fernlicht |

| Dynamische Biegelichter |

| Kurvenlichter |

| Adaptives Frontlichtsystem |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Anwendung | Außenbeleuchtung | |

| Innenbeleuchtung | ||

| Nach Komponententyp | Steuergeräte | |

| Sensoren / Kameras | ||

| Leuchtenbaugruppen | ||

| Aktuatoren | ||

| Sonstige | ||

| Nach Technologie | LED | |

| Xenon / HID | ||

| Halogen | ||

| Laserbeleuchtung | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Funktionalität | Automatisches Fernlicht | |

| Dynamische Biegelichter | ||

| Kurvenlichter | ||

| Adaptives Frontlichtsystem | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für adaptive Scheinwerfer bis 2031 sein?

Die Marktgröße für Automobil-Adaptivbeleuchtungssysteme wird bis 2031 voraussichtlich rund USD 36,56 Milliarden erreichen.

Welche Fahrzeugklasse nimmt die Technologie am schnellsten an?

Mittlere und schwere Nutzfahrzeuge führen mit einer prognostizierten CAGR von 9,62 %, da Sicherheitsvorschriften strenger werden.

Warum ersetzen Mikro-LED-Scheinwerfer Laser?

Mikro-LED-Arrays verteilen Wärme über eine größere Fläche, erfüllen blendfreie Vorschriften und liefern feinere Auflösung ohne schwere Kühlhardware.

Was hält das Aftermarket-Wachstum unter dem OEM-Niveau?

Die tiefe Integration von Leuchten mit Karosseriesteuermodulen macht garantiesichere Nachrüstungen schwierig und beschränkt den Aftermarket auf einfachere Glühbirnenauswechslungen.

Welche Region dominiert derzeit den Umsatz?

Der asiatisch-pazifische Raum hält den größten Anteil, angetrieben durch Chinas frühe regulatorische Genehmigung von Straßenprojektionsfunktionen und hohe Durchdringung von Fahrzeugen mit neuen Energiequellen.

Seite zuletzt aktualisiert am: