Marktgröße und Marktanteil der Zugbeleuchtung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

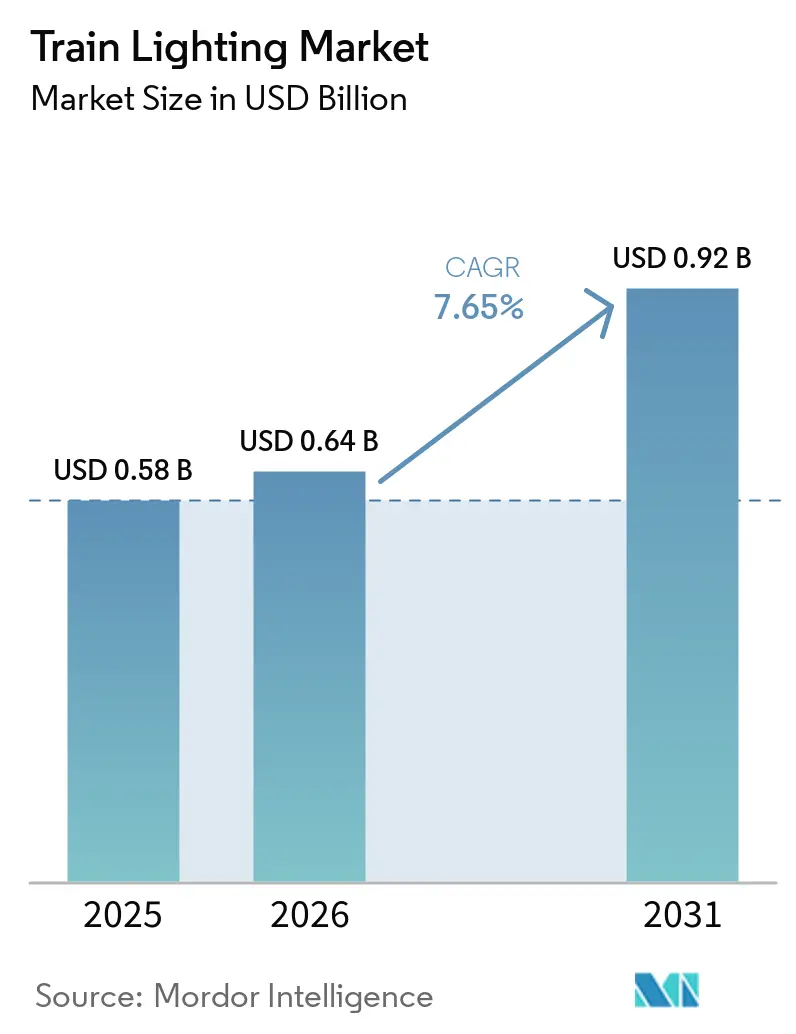

| Marktgröße (2026) | 0.64 Milliarden US-Dollar |

| Marktgröße (2031) | 0.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Zugbeleuchtung von Mordor Intelligence

Die Marktgröße für Zugbeleuchtung wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 auf 0,64 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 0,92 Milliarden USD erreichen, mit einer CAGR von 7,65 % über den Zeitraum 2026–2031. Robuste Nachrüstungsaktivitäten, sicherheitsbedingte Außenaufrüstungen und der Wandel hin zu intelligenten, vernetzten Lösungen halten die Nachfrage auf einem stetigen Aufwärtskurs. LED-Technologie, bereits die dominierende Lichtquelle, profitiert von langer Lebensdauer, geringerem Energieverbrauch und sinkenden Stückpreisen, während die Expansion des städtischen Schienenverkehrs im asiatisch-pazifischen Raum die Neubaumengen stärkt. In intelligente Leuchten eingebettete digitale Diagnosesysteme reduzieren ungeplante Ausfallzeiten und schaffen ein starkes Wertversprechen für Betreiber, die schlankere Wartungsbudgets anstreben. Die Wettbewerbspositionierung begünstigt Lieferanten, die Hardware mit Flottenmanagement-Software bündeln können und die EN 45545, APTA und ähnlichen regionalen Normen entsprechen.

Wichtigste Erkenntnisse des Berichts

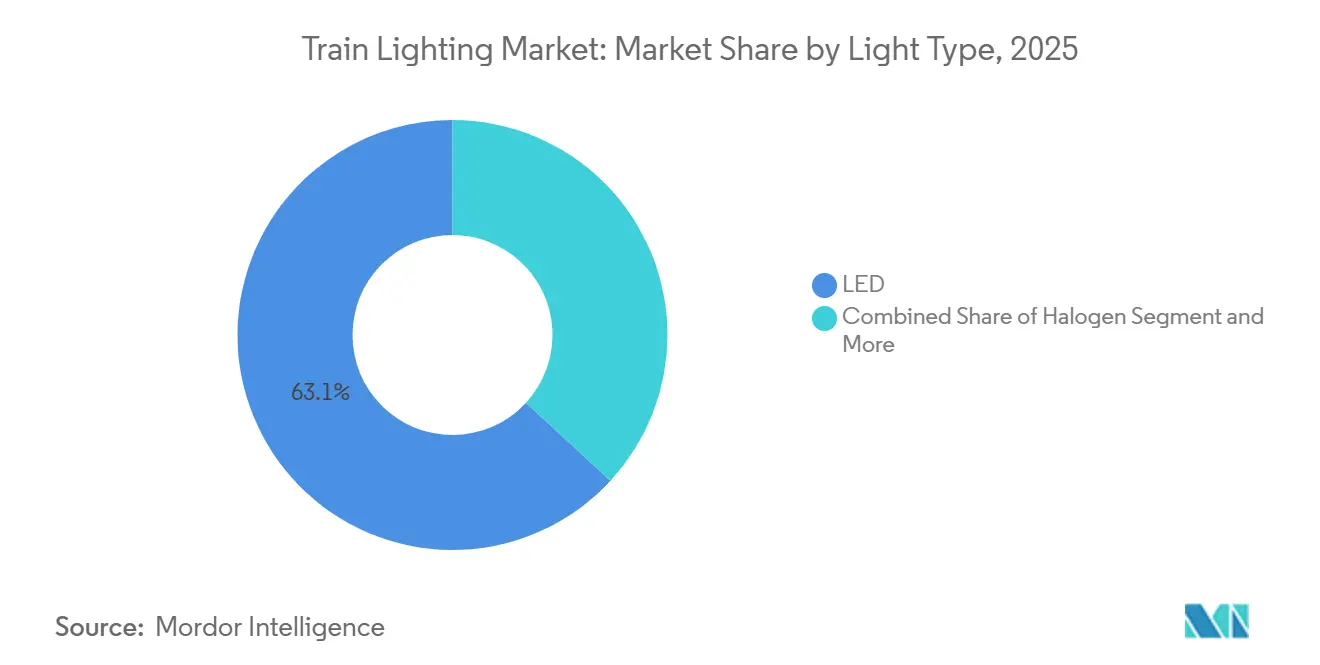

- Nach Lichttyp erfasste LED im Jahr 2025 einen Marktanteil von 63,15 % am Markt für Zugbeleuchtung und verzeichnet die höchste prognostizierte CAGR von 8,95 % bis 2031.

- Nach Position entfiel im Jahr 2025 ein Marktanteil von 53,18 % am Markt für Zugbeleuchtung auf die Innenbeleuchtung, während Außenanwendungen bis 2031 mit einer CAGR von 8,63 % zulegen sollen.

- Nach Fahrzeugtyp führten Personenwagen mit einem Marktanteil von 25,33 % am Markt für Zugbeleuchtung im Jahr 2025; U-Bahnen sind das am schnellsten wachsende Teilsegment mit einer CAGR von 9,79 % bis 2031.

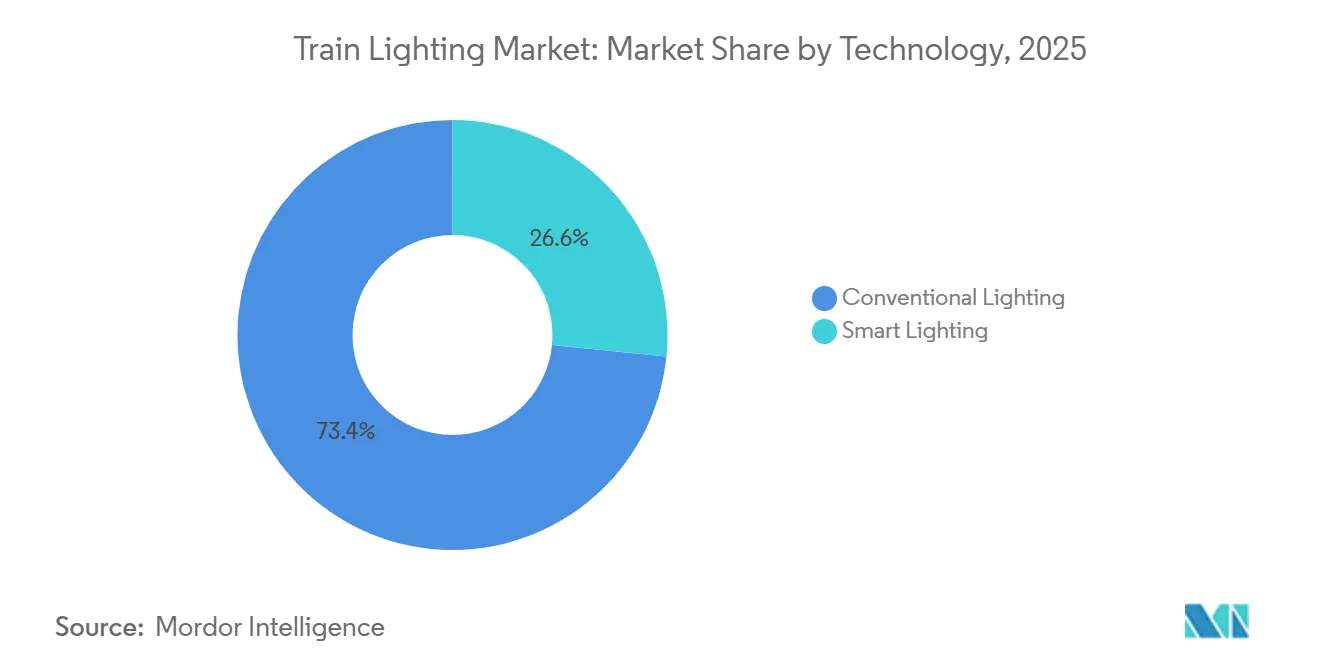

- Nach Technologie behielten konventionelle Lösungen im Jahr 2025 einen Marktanteil von 73,41 % am Markt für Zugbeleuchtung, doch intelligente Beleuchtung soll bis 2031 mit einer CAGR von 11,99 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 68,14 % des Marktanteils am Markt für Zugbeleuchtung auf öffentliche Betreiber, während private Flotten mit einer CAGR von 9,17 % bis 2031 das schnellste Wachstum verzeichneten.

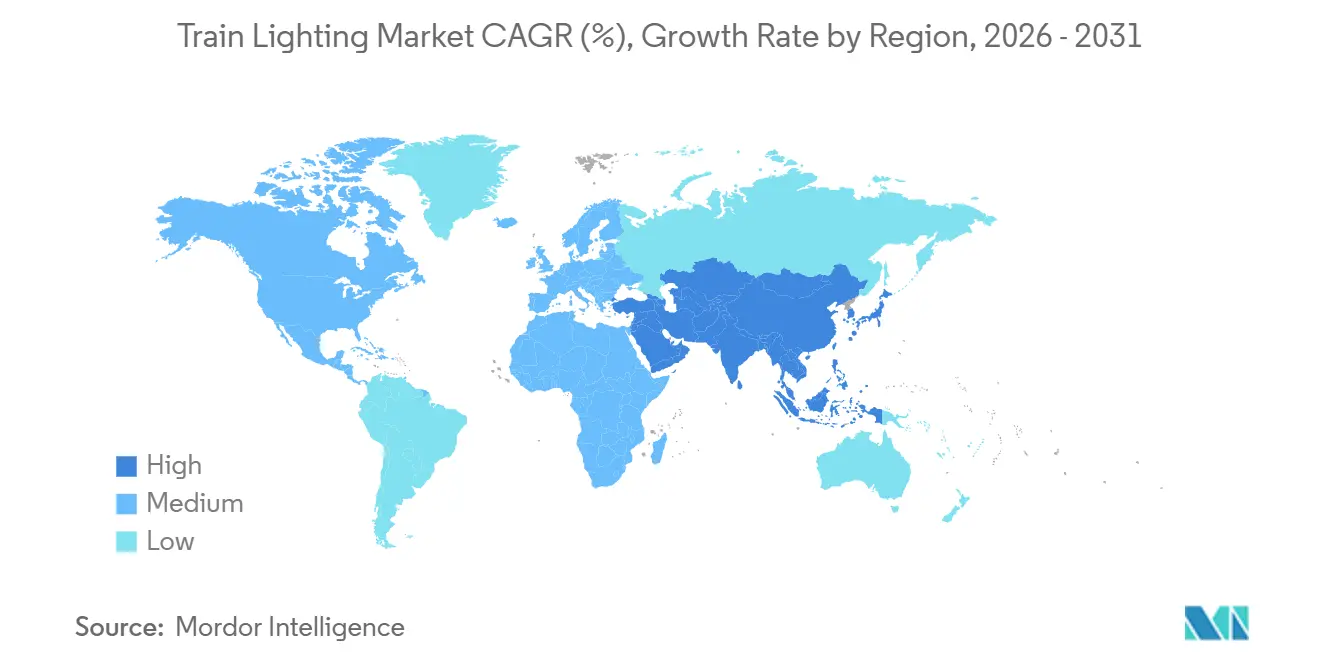

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 38,55 % am Markt für Zugbeleuchtung auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zugbeleuchtung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effiziente LED-Nachrüstungen senken Kosten | +2.1% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einhaltung von Sicherheitsbeleuchtungsnormen | +1.8% | Europa, Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von U-Bahnen im asiatisch-pazifischen Raum | +1.7% | Asiatisch-pazifischer Raum, insbesondere China und Indien | Langfristig (≥ 4 Jahre) |

| Intelligente IoT-Beleuchtung zur Überwachung | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Europäische Programme fordern LED-Bausätze | +1.2% | Europa, Technologietransfer in andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Adaptive Tunnelbeleuchtung mindert Lichtverschmutzung | +0.9% | Europa und entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffiziente LED-Nachrüstungen senken die gesamten Lebenszykluskosten

Betreiber tendieren zu LEDs, da die Lebensdauer regelmäßig 60.000 Stunden überschreitet, was Austauschintervalle verlängert und den Lageraufwand reduziert[1]"LED-Beleuchtungsherausforderungen," Grah Lighting, www.grahlighting.com. Amortisationszeiten von 2 bis 3 Jahren sind nach wie vor üblich, wenn Fahrzeuge hohe tägliche Laufleistungen aufweisen. Das wirtschaftliche Argument wird weiter gestärkt, da schlüsselfertige Nachrüstbausätze die Notwendigkeit einer Neuverdrahtung eliminieren und den Installationsaufwand erheblich reduzieren. Die historische Budgetzurückhaltung bei Güterflotten schwindet, da das Angebot an Leuchtstoffröhren abnimmt. Da Normspurnetzwerke die Regeln zur Scheinwerferintensität harmonisieren, erweisen sich LEDs als risikoarmer Konformitätsweg, der Flotten gegen bevorstehende Effizienzvorschriften absichert.

Einhaltung von EN 45545, APTA und anderen Sicherheitsbeleuchtungsnormen

Brandrauchkriterien gemäß EN 45545 und photometrische Schwellenwerte in APTA-Vorschriften steuern die Materialauswahl und photometrische Prüfung[2]Kimmo Kaukanen, "Leitfaden zu den EN 45545-2-Brandprüfanforderungen für Eisenbahnmaterialien," Measurlabs, measurlabs.com. Lieferanten investieren in flammhemmende Polymere und akkreditierte Labore, um den Zulassungsstatus aufrechtzuerhalten. Zertifizierte Produktlinien vereinfachen die grenzüberschreitende Ausschreibung und verschaffen etablierten Anbietern einen Erstmovervorteil. Auf Betreiberebene vereinfacht die dokumentierte Konformität die Flottenzertifizierung für den grenzüberschreitenden Betrieb. Die inkrementellen Kosten werden, obwohl beachtlich, als notwendige Absicherung gegen Nachrüstungsüberarbeitungen betrachtet.

Schnelle Expansion von U-Bahnen und Stadtbahnen im asiatisch-pazifischen Raum treibt neue Beleuchtungsinstallationen an

Großprojekte in Indien, Indonesien und Vietnam replizieren das Muster und verankern LED-Innenbeleuchtung als Basisspezifikation. Die wachsende Einführung fahrerloser U-Bahnen treibt die Nachfrage nach Außenmarkierungsleuchten an, die mit automatisierten Steuerungssystemen verbunden sind. Lokale Inhaltsklauseln veranlassen inländische Lieferanten, ihre Produktportfolios zu erweitern, doch internationale Anbieter haben einen Vorteil bei der Zertifizierungskompetenz. Da Fahrgastkomfort auf der politischen Agenda steigt, gewinnen Vollspektrum-LEDs mit höheren Farbwiedergabeindizes auf neuen Strecken an Bedeutung.

IoT-fähige intelligente Beleuchtung verbessert die flottenweite Anlagenüberwachung

Intelligente Leuchten senden Echtzeit-Betriebsdaten an Wartungs-Dashboards und melden Anomalien, bevor Fehler auftreten. Prädiktive Warnmeldungen reduzieren ungeplante Ausfallzeiten und helfen Betreibern, Ersatzteilbestände zu optimieren. Die Funktionalität erstreckt sich auf adaptive Dimmungsmodi, die durch Umgebungslicht oder Waggonbelegung ausgelöst werden, und erschließt zusätzliche Energieeinsparungen ohne Beeinträchtigung der Sicherheit. Die Integration mit Zugmanagementsystemen unterstützt zentralisierte Updates und gewährleistet Konfigurationskonsistenz über Mehrdepotsflotten hinweg. Cybersicherheit bleibt ein paralleler Schwerpunkt, wobei Betreiber Beleuchtungsnetzwerke in sicheren Teildomänen abschirmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten gegenüber Leuchten | -1.3% | Global, kostensensible Betreiber | Kurzfristig (≤ 2 Jahre) |

| Volatile LED-Chip-Lieferketten | -1.1% | Global, Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzter ROI für Güterverkehrsbetreiber | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiko in Netzwerken | -0.6% | Asiatisch-pazifischer Raum und Europa führend bei der Einführung intelligenter Systeme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Nachrüstinvestitionen gegenüber herkömmlichen Leuchtstoffleuchten

Die Kaufpreise für schienengerechte LED-Baugruppen übersteigen nach wie vor die von Leuchtstoffeinheiten, was Betreiber mit engen Kapitalbudgets vor Herausforderungen stellt. Finanzierungsinstrumente multilateraler Kreditgeber erleichtern die Hürde, doch Genehmigungszeiträume verlangsamen die Einführung. Einige Flotten setzen auf eine schrittweise Umrüstung und konzentrieren sich zunächst auf Bereiche mit hoher Ausfallrate oder sicherheitskritische Bereiche. Da die Gesetzgebung auf die Quecksilberentsorgung abzielt, werden Leuchtstoffoptionen weiter zurückgehen, was die Unvermeidlichkeit von LEDs unterstreicht. Lieferanten begegnen Kosteneinwänden mit Lebensdauergarantien, die die Gesamtkostenkalkulation neu ausbalancieren.

Volatilität der LED-Chip-Lieferkette infolge geopolitischer Handelsspannungen

Konzentrierte Waferproduktion erhöht die Anfälligkeit gegenüber Exportkontrollen und Zollschwankungen und verlängert gelegentlich Lieferzyklen. Um das Risiko abzupuffern, beziehen Beleuchtungsanbieter kritische Emitter aus zwei Quellen und qualifizieren alternative Binning-Optionen vor. Qualifizierungsschleifen fügen Projektzeitplänen jedoch Monate hinzu und binden Ingenieurkapazitäten. Eine größere Rückverfolgbarkeit in der Halbleiterlieferkette entsteht allmählich, da Käufer Herkunftsdokumentationen anfordern. Strategische Bevorratung bleibt ein Übergangsbehelf, während das Ökosystem nach langfristiger Resilienz sucht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichttyp: LED gewinnt weiteren Boden

LED behält mit 63,15 % des Marktanteils am Markt für Zugbeleuchtung im Jahr 2025 eine klare Führungsposition, während die nächsten Wettbewerber Marktanteile abgaben, da sich die Wartungswirtschaft entschieden zugunsten von Festkörperquellen verschoben hat. Betreiber bevorzugen LEDs wegen ihrer Langlebigkeit und ihres regulatorischen Spielraums – Eigenschaften, die in prominenten Lokomotivnachrüstprogrammen unterstrichen werden. Die Standardisierung von Abmessungen und Optiken erleichtert Flottenumrüstungen, und Lieferanten vermarkten zunehmend Drop-in-Module, um Ausfallzeiten zu minimieren. Die abnehmende Verfügbarkeit von Ersatzteilen für herkömmliche Halogen- oder Leuchtstofflampen beschleunigt die Umstellungszeiträume. Da Farbabstimmung und Smart-Bus-Kompatibilität nun bei Premium-Modellen Standard sind, scheint die Marktführerschaft von LED gesichert.

Das Wachstumsmomentum entspricht einer CAGR von 8,95 %, der schnellsten unter den Lichttypen. Neu gebautes Rollmaterial spezifiziert LED nun als Standard, was die Notwendigkeit von Debatten über Spezifikationen eliminiert. Modernisierungsausschreibungen bündeln Beleuchtung routinemäßig in umfassendere Energieeffizienzpakete und verstärken so die adressierbaren Volumina. Güterlokomotiven, einst ein Nachzügler, wechseln zu LED-Scheinwerfern für bessere Lumenerhaltung und geringere Stromaufnahme. Nischen-Xenon-Leuchten verschwinden aus Katalogen, da gleichwertige LED-Pakete vorgeschriebene Candela-Schwellenwerte erreichen. Über den Prognosehorizont hinaus wechseln Halogen- und Leuchtstofflampen fast vollständig in Aftermarket-Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Position: Innenbereich führt, Außenbereich gewinnt an Fahrt

Innenleuchten entfielen im Jahr 2025 auf 53,18 % des Marktanteils am Markt für Zugbeleuchtung, was auf die zahlreichen Leuchtenpunkte in Waggons und mehrere Ambienteebenen zurückzuführen ist. Fahrgastkomfort, Farbkonsistenz und vandalismusresistente Rahmen sind die häufigsten Beschaffungschecklisten. Modulare Deckenpaneele erleichtern die Werksinstallation und vereinfachen schrittweise Nachrüstungen in bestehenden Waggons. Leselampen, Korridorstreifen und Sanitärleuchten konvergieren auf einem einzigen Satz integrierter Treiber, um Platz zu sparen. Verbesserungen im Linsendesign verteilen die Beleuchtung gleichmäßig ohne Blendung.

Außeneinheiten schreiten mit der segmentführenden CAGR von 8,63 % voran, da Sicherheitsvorschriften die Schwellenwerte für die Lichtstärke verschärfen. Scheinwerfer, Markierungsleuchten und Schlussleuchten stehen wegen des unmittelbaren Nutzens an erster Stelle, da die reduzierte Stromaufnahme in eine geringere Lichtmaschinenbelastung und einen niedrigeren Kraftstoffverbrauch übersetzt wird. Komplett-Außenmodule mit schnell austauschbaren Fronten bewältigen raue Betriebsbedingungen und ermöglichen den streckenseitigen Austausch mit hoher Geschwindigkeit. Verbesserte Schutzarten erhalten die Leistung bei Waschanlagen und Schotterschlägen. Eine für weite Umgebungstemperaturschwankungen optimierte Wärmearchitektur verbessert die wahrgenommene Zuverlässigkeit bei Betreibern, die in extremen Klimazonen tätig sind.

Nach Zugtyp: Personenwagen dominieren, U-Bahnen beschleunigen

Personenwagen halten im Jahr 2025 einen Marktanteil von 25,33 % am Markt für Zugbeleuchtung aufgrund ihrer großen installierten Basis auf Fernverkehrskorridoren. Modernisierungszyklen synchronisieren Beleuchtung häufig mit HLK- und Sitzplatznachrüstungen und maximieren so die Werkstattauslastung. Einheitliche Leuchtgeometrie über Waggonserien hinweg hilft Lieferanten, Komponenten zu standardisieren. Einmal gesicherte Zertifizierungsdokumentation kann Jahrzehnte der Produktion abdecken und die Anbieterbindung stärken. Durch Wiederaufbaufonds finanzierte Nachrüstprogramme schaffen beträchtliche, aber vorhersehbare Auftragsblöcke.

U-Bahnen verzeichnen mit einer CAGR von 9,79 % bis 2031 die schnellste Entwicklung, angetrieben durch fahrerlose Zugeinführungen in den Megastädten des asiatisch-pazifischen Raums. Bahnsteigtüren, fortschrittliche Videoüberwachung und intelligente Beleuchtung bilden zunehmend integrierte Angebotspakete. U-Bahn-Betreiber schätzen ausfallsichere Batteriesicherungsleuchten, die schnelle Evakuierungsprotokolle unterstützen. Leichte Baugruppen helfen, Energiebudgets einzuhalten, wo Rekuperation und Bordstromspeicherung eng zusammenwirken. Der Aufschwung erstreckt sich über das Rollmaterial hinaus auf Depot- und Tunnelbeleuchtung, um die Wartungssichtbarkeit zu gewährleisten.

Nach Technologie: Intelligente Beleuchtung übertrifft konventionelle

Konventionelle Lösungen sollen im Jahr 2025 voraussichtlich 73,41 % des Marktanteils am Markt für Zugbeleuchtung ausmachen, da viele Flotten einfachen LED-Austausch gegenüber der Einführung von Konnektivitätsfunktionen priorisieren. Einfachheit, bewährte Zuverlässigkeit und geringe Anfangsinvestitionen erhalten diese Präferenz, insbesondere bei Güter- und Regionalbetreibern. Plattformsynergien mit bestehenden Kabelbäumen halten Störungen minimal. Austauschzyklen spiegeln geplante Schwerwartungsintervalle wider und stimmen den Kapitalaufwand mit routinemäßigen Servicefenstern ab. Da sich das Angebot stabilisiert, sinken die Preise für konventionelle LEDs und erhalten ihre grundlegende Attraktivität.

Intelligente Beleuchtung wächst mit einer CAGR von 11,99 %, da prädiktive Wartung Unterstützung auf Führungsebene gewinnt. In jede Leuchte eingebettete Diagnosesysteme identifizieren Spannungsanomalien oder Temperaturabweichungen, bevor der Lichtstrom nachlässt. Ethernet-über-Twisted-Pair-Backbones nutzen Zugsteuerungsnetzwerke mit, was neue Verkabelung begrenzt. Firmware-Updates über die Luft erhalten den Anlagenwert. Betreiber erproben adaptive Helligkeitsmodelle, die Gänge dimmen, wenn Belegungssensoren leere Waggons erkennen, und senken so den Verbrauch ohne Verletzung von Sicherheitscodes. Zukünftige Netzerweiterungen sehen eine Datenübergabe an streckenseitige Systeme für eine ganzheitliche Energiesteuerung vor.

Nach Endnutzer: Öffentlicher Sektor führt, private Konzessionen wachsen schnell

Öffentliche Schienenbehörden entfielen im Jahr 2025 auf 68,14 % des Marktanteils am Markt für Zugbeleuchtung, da sie für nationale und Pendlerverkehre zuständig sind. Mehrjährige Kapitalpläne betten Beleuchtung in umfassendere Dekarbonisierungsstrategien ein und bieten Lieferanten Einblick in Beschaffungspipelines. Fördermittel und internationale Darlehen mildern anfängliche Kostenbelastungen, doch die Ausschreibung bleibt preissensibel. Rahmenvereinbarungen rationalisieren Abrufaufträge über verschiedene Rollmaterialklassen hinweg und schaffen Skaleneffekte. Technische Spezifikationen zitieren häufig etablierte Referenzprojekte, um Auswahlrisiken zu minimieren.

Private Betreiber verzeichnen die höhere CAGR von 9,17 %, da Konzessionsverträge in aufstrebenden U-Bahn-Netzen und Regionalkorridoren zunehmen. Diese Unternehmen verfolgen häufig aggressive Lebenszykluskosten-Ziele, um Aktionärserwartungen zu erfüllen, was vernetzte Beleuchtung zu einer logischen Wahl macht. Leistungsbasierte Wartungsverträge schaffen Anreize für Verfügbarkeitsgarantien und verlagern das Zuverlässigkeitsrisiko auf Lieferanten. An Fahrgastaufkommen gebundene Finanzierungsmodelle können eine frühere Einführung intelligenter Funktionen ermöglichen. Da Markenbildung an Marketinggewicht gewinnt, experimentieren private Flotten mit dynamischen Farbschemata und drängen Leuchtenhersteller dazu, ästhetische Optionen zu erweitern.

Geografische Analyse

Der asiatisch-pazifische Raum verankert die Nachfrage mit einem Marktanteil von 38,55 % am Markt für Zugbeleuchtung im Jahr 2025 und einer CAGR-Prognose von 8,23 %. Schnelle Urbanisierung treibt erhöhte Waggonbestellungen an, und lokale Normen, die höhere Tunnelleuchtdichte vorschreiben, beschleunigen die LED-Durchdringung. Lieferanten arbeiten mit inländischen Fahrzeugbauern zusammen, um Zertifizierungs- und Lokalisierungsvorschriften zu navigieren. Die wachsende Betonung automatisierter Betriebsabläufe treibt Investitionen in vernetzte Beleuchtung als Eckpfeiler intelligenter Züge an. Grenzüberschreitende Exportambitionen regionaler Anbieter intensivieren den Wettbewerb im globalen Markt für Zugbeleuchtung.

Europas reifes Netz zeigt stetige Erneuerungsaktivitäten im Rahmen von Förderprogrammen für grüne Mobilität. Betreiber nutzen EU-Fördermittel zur Modernisierung alternder Flotten, und strenge Brand-Rauch- und Recyclinggesetze erhalten die Nachfrage nach Premiumprodukten. Etablierte Lieferanten nutzen umfangreiche Compliance-Portfolios, um Folgeaufträge zu sichern. Smart-Bus-Architekturen gewinnen im Fernverkehr als Teil digitaler Zugdemonstratoren an Bedeutung. Nachhaltigkeitsberichtspflichten treiben die Offenlegung der Recyclingfähigkeit von Leuchten und des eingebetteten Kohlenstoffs voran.

Amerika kombiniert Nachrüstmomentum in älteren Dieselflotten mit ausgewählten Neubauprojekten für U-Bahnen. Nordamerikanische Sicherheitsnormen schreiben hohe Candela-Werte für Außenleuchten vor und leiten die Nischenspezialisierung inländischer Lieferanten. Südamerikanische U-Bahnen spezifizieren zunehmend LED von Anfang an, um Betriebskosten zu senken. Grenzüberschreitende Versorgungslogistik, insbesondere die Empfindlichkeit gegenüber Lieferzeiten, beeinflusst Beschaffungsentscheidungen. Wachsende Prüfung der Cybersicherheit bei öffentlichen Beschaffungen treibt die Aufnahme von Klauseln zu sicherem Booten und verschlüsselter Kommunikation in Beleuchtungspakete voran.

Wettbewerbslandschaft

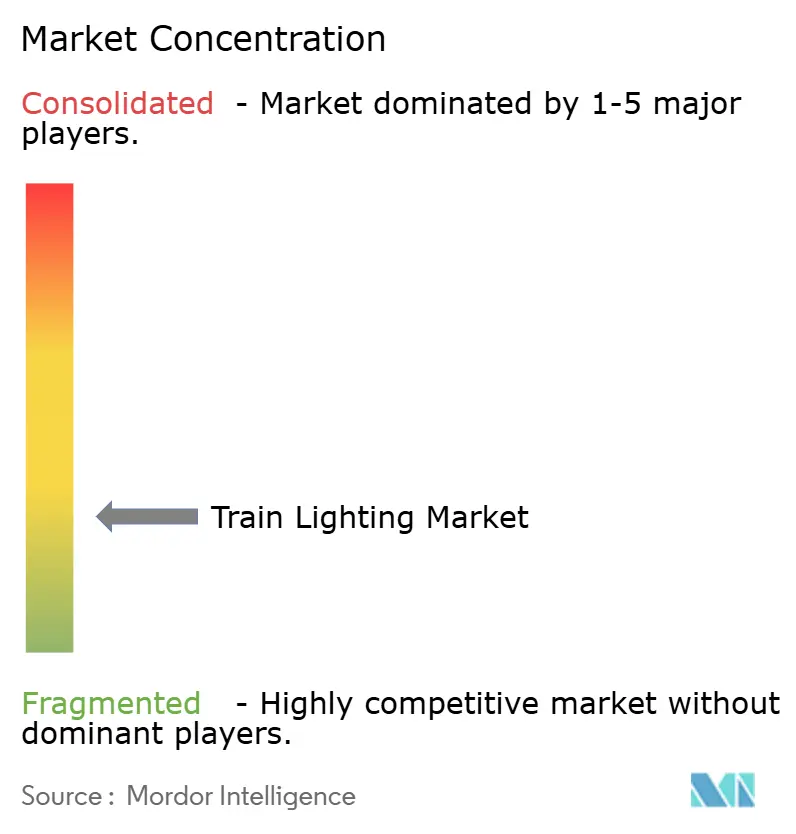

Die fünf größten Anbieter von Zugbeleuchtung teilen den Markt mit agilen regionalen Spezialisten, was zu Fragmentierung führt. Etablierte Akteure stützen sich auf jahrzehntelange OEM-Allianzen im Rollmaterialbereich und nutzen umfangreiche Zertifizierungsbibliotheken als Wettbewerbsvorteile. Inkrementelle Produktaktualisierungen, wie selbstdiagnostizierende Treiber, frischen Wertversprechen auf, ohne mechanische Schnittstellen zu verändern. Regionale Unternehmen differenzieren sich durch schnelle kundenspezifische Aufträge, insbesondere für Nischen-Außenmodule oder Ersatzteile für Traditionsflotten.

Digitale Integration prägt jüngste Strategieverschiebungen. Teknoware's Traintelligence-Suite veranschaulicht die Neuausrichtung des Anbieters auf softwaregestützte Wartung und bietet Dashboards, die den Leuchtenzustand in Echtzeit visualisieren. LPA Group's Auftragsvolumen über mehrere europäische Modernisierungen hinweg unterstreicht die Belohnung für plattformübergreifende Anpassungsfähigkeit. Halbleiteranbieter kooperieren mit Beleuchtungs-OEMs, um schienengerechte Emitter gemeinsam zu entwickeln und vertikale Kooperationsschleifen zu stärken.

Konsolidierung auf Systemintegratorebene schafft sowohl Chancen als auch Bedrohungen. Große Konzerne erweitern Portfolios in der Beleuchtung benachbarte Teilsysteme und bündeln Angebote rund um vollständige elektrische Architekturen. Unabhängige Beleuchtungslieferanten begegnen dem durch die Bildung von Technologieallianzen und die Bündelung von Forschung und Entwicklung zu sicheren Datenprotokollen. Nachhaltigkeitsnarrative liefern zusätzlichen Positionierungshebel, da Betreiber Recyclingfähigkeit und Materialbeschaffung in Vergabekriterien einbeziehen. Insgesamt balanciert der Wettbewerb historische Glaubwürdigkeit mit Innovationsagilität.

Marktführer der Zugbeleuchtungsbranche

LPA Group plc

Teknoware Oy

SBF Spezialleuchten GmbH

LECIP Holdings Corporation

ams-OSRAM AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: INPS stellte seine neueste Innovation in der beleuchteten Technologie vor: präzisionsgefertigte hinterleuchtete Steuerpaneele. Diese Paneele, gefertigt aus hochschlagfestem Acryl und individuell lasergeschnitten, verfügen über eingebettete LED-Beleuchtung und verbinden nahtlos Funktionalität mit einer zeitgemäßen Ästhetik.

- Juni 2025: INPS stellte eine modulare LED-Beleuchtungslösung für Autotransporterwaggons vor, die die Beladesichtbarkeit und die Betriebssicherheit verbessert.

Berichtsumfang des globalen Marktes für Zugbeleuchtung

Der Markt für Zugbeleuchtung wird nach Lichttyp, Position, Zugtyp, Technologie, Endnutzer und Geografie analysiert.

Nach Lichttyp ist der Markt in LED, Halogen, Leuchtstoff und Xenon segmentiert. Nach Position ist der Markt in Innenbeleuchtung (Kabine, Korridor, Sanitärbereich und Leselampen) und Außenbeleuchtung (Scheinwerfer, Schlussleuchten und Markierungsleuchten) segmentiert. Nach Zugtyp / Rollmaterial ist der Markt in Diesellokomotiven, Elektrolokomotiven, Dieseltriebwagen, Elektrotriebwagen, U-Bahnen, Stadtbahnen, Personenwagen und Güterwagen segmentiert. Nach Technologie ist der Markt in konventionelle Beleuchtung und intelligente Beleuchtung (IoT-fähig und adaptive Systeme) segmentiert. Nach Endnutzer ist der Markt in öffentliche Schienenbetreiber und private Schienenbetreiber segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und übriges Nordamerika), Südamerika (Brasilien, Argentinien und übriges Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und übriges Europa), asiatisch-pazifischer Raum (Indien, China, Japan, Südkorea und übriger asiatisch-pazifischer Raum) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und übriger Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LED |

| Halogen |

| Leuchtstoff |

| Xenon |

| Innenbeleuchtung | Kabine |

| Korridor | |

| Sanitärbereich | |

| Leselampen | |

| Außenbeleuchtung | Scheinwerfer |

| Schlussleuchten | |

| Markierungsleuchten |

| Diesellokomotiven |

| Elektrolokomotiven |

| Dieseltriebwagen |

| Elektrotriebwagen |

| U-Bahnen |

| Stadtbahnen |

| Personenwagen |

| Güterwagen |

| Konventionelle Beleuchtung | |

| Intelligente Beleuchtung | IoT-fähig |

| Adaptive Systeme |

| Öffentliche Schienenbetreiber |

| Private Schienenbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lichttyp | LED | |

| Halogen | ||

| Leuchtstoff | ||

| Xenon | ||

| Nach Position | Innenbeleuchtung | Kabine |

| Korridor | ||

| Sanitärbereich | ||

| Leselampen | ||

| Außenbeleuchtung | Scheinwerfer | |

| Schlussleuchten | ||

| Markierungsleuchten | ||

| Nach Zugtyp / Rollmaterial | Diesellokomotiven | |

| Elektrolokomotiven | ||

| Dieseltriebwagen | ||

| Elektrotriebwagen | ||

| U-Bahnen | ||

| Stadtbahnen | ||

| Personenwagen | ||

| Güterwagen | ||

| Nach Technologie | Konventionelle Beleuchtung | |

| Intelligente Beleuchtung | IoT-fähig | |

| Adaptive Systeme | ||

| Nach Endnutzer | Öffentliche Schienenbetreiber | |

| Private Schienenbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Zugbeleuchtung bis 2031 sein?

Die Marktgröße für Zugbeleuchtung wird voraussichtlich bis 2031 einen Wert von 0,92 Milliarden USD erreichen, unterstützt durch eine CAGR von 7,65 % von 2026 bis 2031.

Welche Lichtquelle hält den größten Anteil bei Bahnanwendungen?

LED-Technologie führte die Kategorie im Jahr 2025 mit einem Anteil von 63,15 % an und spiegelt ihre Langlebigkeit, Energieeffizienz und regulatorische Konformität wider.

Was ist der am schnellsten wachsende Anwendungsbereich der Zugbeleuchtung?

Außenbeleuchtung, insbesondere Scheinwerfer und Markierungsleuchten, soll bis 2031 mit einer CAGR von 8,63 % expandieren.

Welches Rollmaterialsegment zeigt das schnellste Wachstum bei der Beleuchtungsnachfrage?

U-Bahnen werden voraussichtlich eine CAGR von 9,79 % verzeichnen, da städtische Verkehrsnetze ausgebaut werden und fahrerlose Betriebsabläufe eingeführt werden.

Seite zuletzt aktualisiert am: